健康食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.05 兆米ドル |

| 市場規模 (2031) | 1.67 兆米ドル |

| 成長率 (2026 - 2031) | 9.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康食品市場分析

健康食品市場の規模は2025年に9,500億米ドルと評価され、2026年の1兆500億米ドルから2031年には1兆6,700億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.76%です。肥満、糖尿病、食事関連疾患への懸念が主要経済圏の公衆衛生政策や家庭の選択においてより顕在化するにつれ、予防的栄養は日常的な支出の優先事項に近づいています。健康食品市場はまた、製品認定基準の厳格化からも恩恵を受けており、特に米国食品医薬品局(FDA)が2024年12月に任意の健康強調表示規則を改定し、添加糖、飽和脂肪、ナトリウムの制限とより密接に整合させたことが挙げられます。GLP-1体重減少薬の使用増加は健康食品市場全体の製品開発を再形成しており、食品メーカーは筋肉維持と食欲管理のニーズに対応するため、タンパク質豊富、食物繊維豊富、微量栄養素密度の高いフォーマットを構築しています。健康食品市場はまた、デジタル小売、直接消費者向け栄養モデル、より迅速な処方改良サイクルがブランドのプレミアムおよびマスチャネル全体での消費者へのリーチを効率化するため、引き続き投資を集めています。それでも、原材料コストのインフレ、超加工食品に対する健康的な食事のコストプレミアムの継続、健康強調表示の執行強化は、健康食品市場における利益率拡大と大衆普及の重要な制約として残っています。

主要レポートのポイント

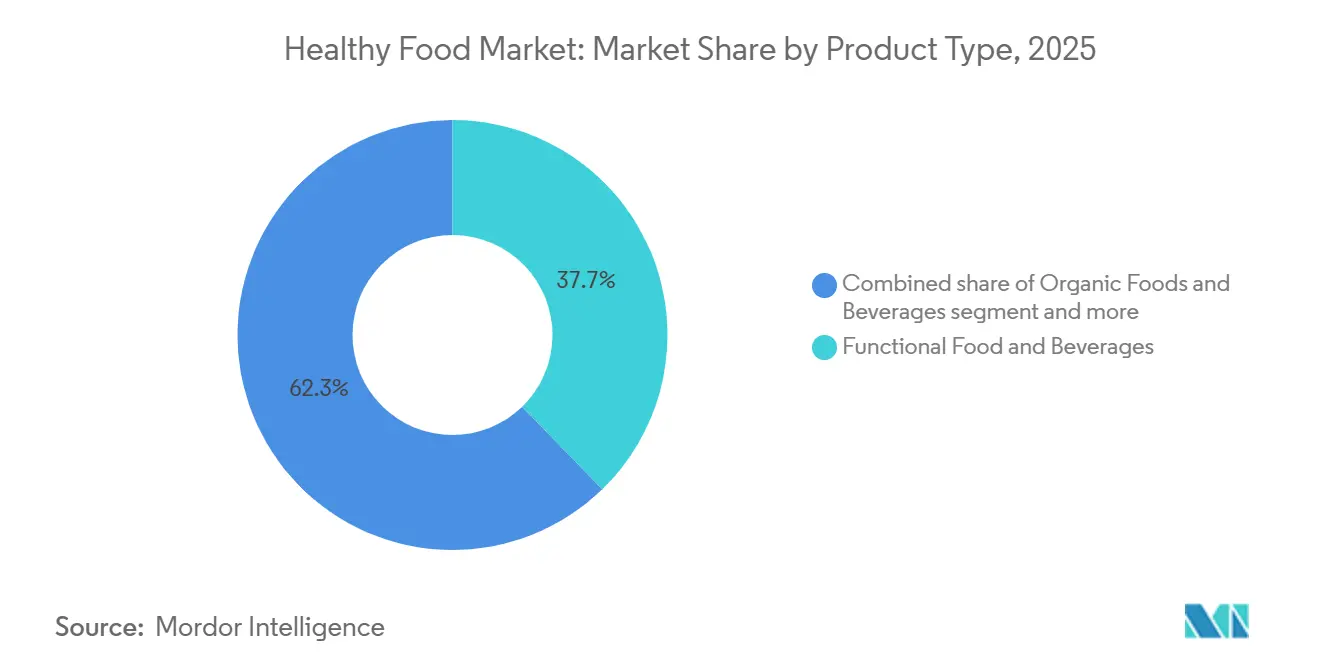

- 製品タイプ別では、機能性食品・飲料が2025年に37.73%のシェアでトップとなり、オーガニック食品・飲料は2031年にかけて11.67%のCAGRで拡大する見込みです。

- カテゴリー別では、非菜食が2025年の健康食品市場シェアの43.56%を占め、ビーガンは2031年にかけて10.75%という最高のCAGRを記録すると予測されています。

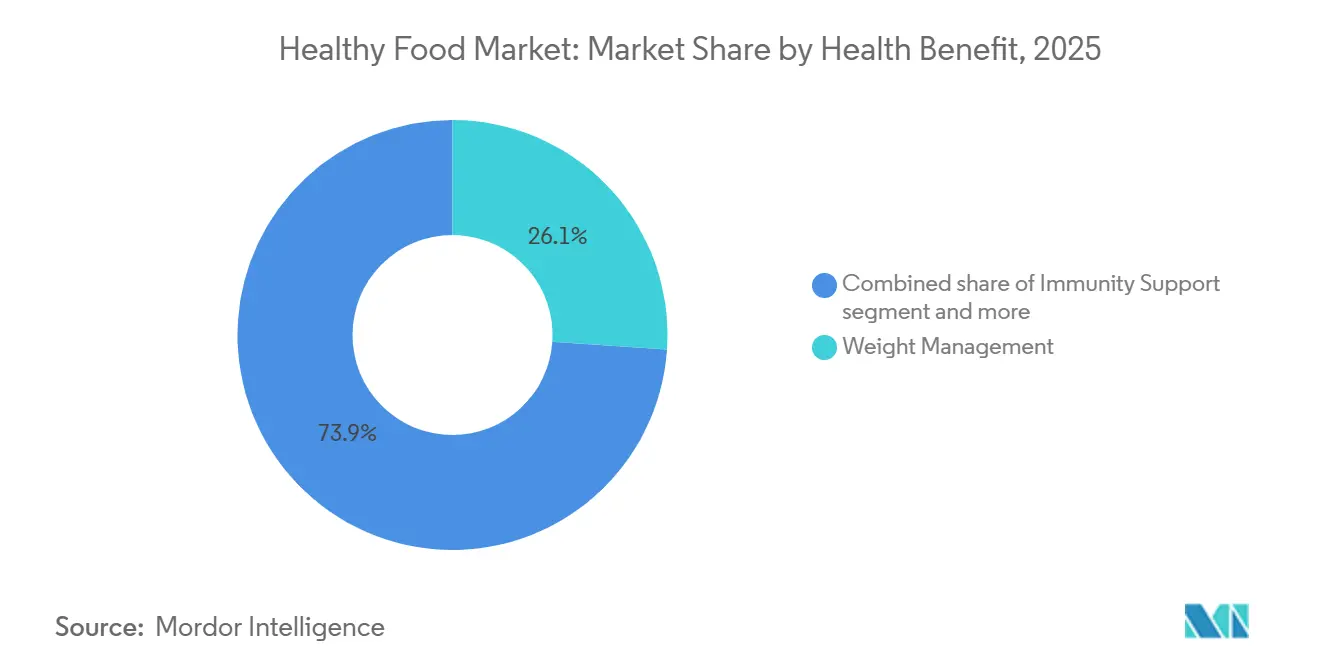

- 健康効果別では、体重管理が2025年の健康食品市場の26.08%を占め、免疫サポートは2031年にかけて10.19%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年に市場の56.36%を占め、オンライン小売業者は2031年にかけて11.38%のCAGRで成長すると予測されています。

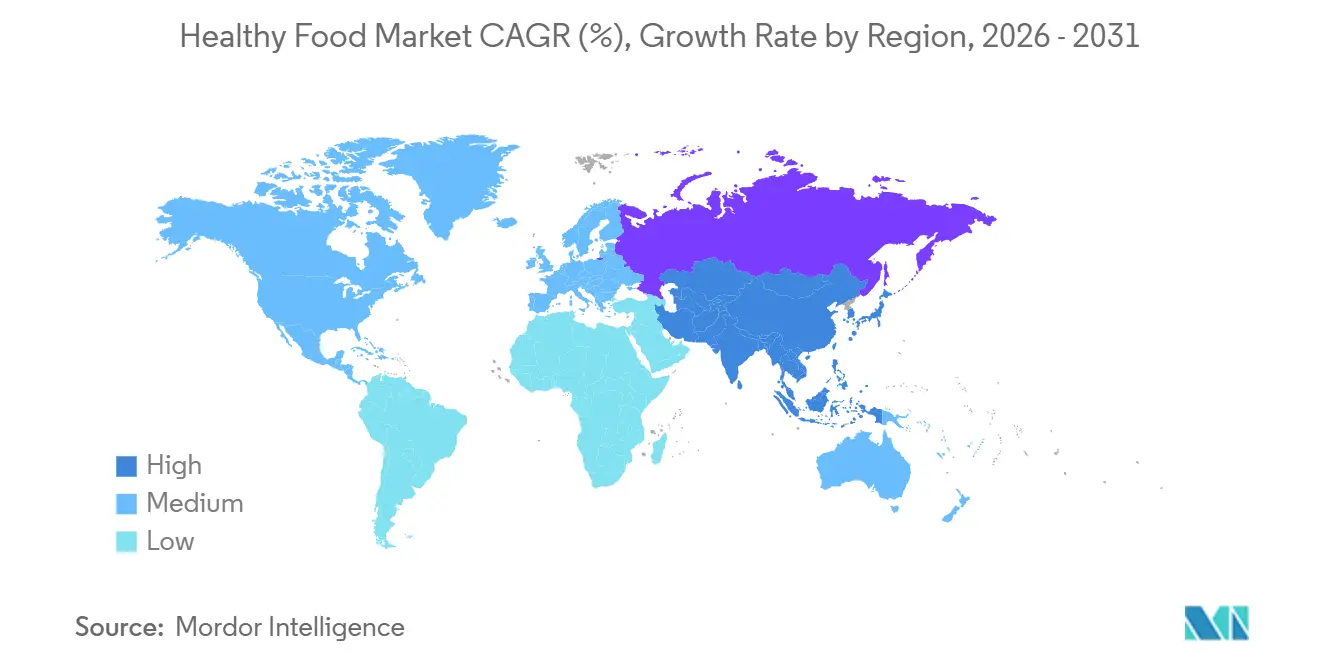

- 地域別では、北米が2025年の健康食品市場シェアの32.46%を占め、アジア太平洋地域は2031年にかけて10.55%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の健康食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・強化食品への需要増加 | +2.8% | 北米とアジア太平洋中核部での普及が最も強く、世界全体に影響 | 中期(2〜4年) |

| クリーンラベルと原材料透明性への選好 | +1.4% | 北米と欧州が中心で、アジア太平洋のプレミアム都市部にも波及 | 短期(2年以内) |

| 植物性食品とフレキシタリアン食習慣の成長 | +1.2% | 欧州が中核で、北米と東アジアにも波及 | 中期(2〜4年) |

| 高齢化人口における予防的健康の採用 | +1.1% | 日本、ドイツ、韓国、中国、および北米での初期普及 | 長期(4年以上) |

| 肥満、糖尿病、生活習慣病への懸念の増大 | +1.5% | 北米、アジア太平洋、中東・アフリカで最も強く、世界全体に影響 | 中期(2〜4年) |

| 高ンパク・高食物繊維食品の拡大 | +1.3% | 北米と欧州が中心で、アジア太平洋でも牽引力が高まっている | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機能性食品・強化食品への需要増加

機能性食品・飲料は2025年の健康食品市場シェアの37.73%を占め、消費者が今や食品を栄養価で判断する傾向がいかに強いかを示しています。健康食品市場は、微量栄養素欠乏への懸念が主食、スナック、乳製品、飲料全体での強化プログラムと日常的な健康ポジショニングを引き続き支えることから、より広範な強化の取り組みから恩恵を受けています。健康食品市場はまた、GLP-1の使用によっても再形成されており、これらの薬を使用する人々はタンパク質と微量栄養素の摂取をサポートし、食欲低下を管理しながら筋肉を維持するのに役立つ製品を必要としています。Nestlé と Danone は、完全栄養製品とタンパク質主導の製品でこの分野にいち早く参入しており、これは強化食品が狭いウェルネスニッチにとどまるのではなく、医療に隣接した栄養に近づいていることを示しています。FDAによる原材料透明性と市販後監視の広範な見直しは、健康食品市場において、より強力なエビデンスとより明確な処方基準で機能性強調表示を裏付けられるブランドを優遇する可能性が高いです。

クリーンラベルと原材料透明性への選好

原材料の透明性に対する消費者の需要は、2026年にはマーケティングの差別化要因から規制コンプライアンスの閾値へと高まっています。FDAの2026年食品安全優先事項は、GRAS市販後安全性審査やパッケージ前面(FOP)栄養表示規則制定を含む米国食品供給における化学的透明性を明示的に対象としており、クリーンラベルポジションの製品に対して持続的な規制の追い風を生み出しています。2026年のアコスタグループの消費者調査では、米国の買い物客の71%が米国は欧州の人工原材料に関する規制に従うべきと考えており、58%が合成食用色素の禁止を支持し、ウォルマートの買い物客の62%がより高い原材料透明性を求めていることが明らかになりました。消費者ブランド協会(CBA)は2026年に第2回年次全国消費者透明性週間を開始し、主要な食品業界の業界団体が透明性をコンプライアンスの負担ではなく競争上の差別化要因として位置づけていることを示しています。見落とされがちな示唆として、米国における州レベルの情報開示義務が処方の断片化を生み出していることが挙げられます。全国的に事業を展開するブランドは、最も厳格な州の基準に合わせて処方を変更するか、別々のSKUを維持するかのいずれかを選択しなければならず、どちらも利益率を圧迫し、クリーンラベル専門業者に対して既存大手企業よりも構造的な優位性をもたらします。

植物性食品とフレキシタリアン食習慣の成長

グッドフード研究所の2026年産業現状報告書によると、植物性肉、魚介類、乳製品の世界小売売上高は2025年に289億米ドルに達し、2024年から3%増加しました。また、代替タンパク質エコシステムへの政府の累積投資は世界全体で25億米ドルに達し、2021年の7億米ドルから増加しました[1]出典:グッドフード研究所、「2026年産業現状報告書、植物性食品」、グッドフード研究所、gfi.org。欧州では、植物性食品・飲料が2024年から2025年にかけて前年比5.1%成長し、GFIヨーロッパが分析したサーカナのPOSデータによると、ドイツとスペインがそれぞれ7.2%と7.5%の金額成長でトップとなりました。重要な二次的洞察は、フレキシタリアンが、完全なビーガン消費者ではなく、構造的なエンジンであるという点です。GFIヨーロッパの2026年分析によると、ビーガンまたはベジタリアンと自認する欧州人はわずか11%ですが、フレキシタリアニズムは2024年に欧州で31%に達しました。植物性食品食肉購入者の少なくとも95%が2025年に従来の肉も購入したという植物性食品協会の2025年地域小売インサイトレポートのデータは、競争の戦場がイデオロギー的な転換ではなく、従来のタンパク質に対する食事機会の争いであることを再定義しています。これは研究開発投資の論理を根本的に変えます。味の同等性、価格競争力、利便性が、2031年までにどの植物性ブランドが家庭への構造的な浸透を達成するかを決定するでしょう。

高齢化人口における予防的健康の採用

フロスト&サリバンの2026年ヘルススパン経済白書で引用された世界保健機関(WHO)の人口予測によると、2030年までに世界の6人に1人が60歳以上となり、予防的栄養製品に対して構造的に持続可能な需要プールが生まれます。日本はこのトレンドの最も成熟した制度的表現を示しており、特定保健用食品(FOSHU)制度は1990年代から予防的健康食品強調表示を標準化し、臨床的に実証された製品に対して一貫したプレミアム価格設定を生み出しています。経済協力開発機構(OECD)の2025年刊行物「健康的な高齢化とコミュニティケアの促進による経済的便益」は、医療システムが上流の予防的栄養投資から経済的に恩恵を受けることを文書化しており、この枠組みはOECD加盟27カ国全体の政府の食事指導と公共調達にますます影響を与えています[2]出典:OECD、「健康的な高齢化とコミュニティケアの促進による経済的便益」、OECD、oecd.org。見落とされがちな示唆として、高齢化人口の栄養上の優事項が、現在カテゴリーコミュニケーションを支配している体重減少の物語とは大きく異なるという点があります。骨の健康、心血管機能、認知機能の維持、免疫回復力は、60歳以上の消費者にとって構造的により高い価値を持つニーズ状態であり、現在の主流の健康食品製品ポートフォリオでは実質的に未開拓のままです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の食品カテゴリーに対するコストプレミアム | -1.8% | 世界全体;アジア太平洋、中南米、中東・アフリカの低〜中所得層で不均衡に影響 | 中期(2〜4年) |

| 短い賞味期限と高い廃棄リスク | -0.8% | 世界全体;コールドチェーンインフラが限られた新興市場で深刻 | 長期(4年以上) |

| 健康強調表示に対する消費者の懐疑心 | -0.6% | 北米と欧州連合(EU) | 短〜中期(1〜4年) |

| 中小ブランドにとっての認証・表示コンプライアンスの負担 | -0.5% | 世界全体;EUと北米で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の食品カテゴリーに対するコストプレミアム

健康食品市場は依然として、健康的な選択肢と従来の食品との価格差という最も明確な需要障壁に直面しています。国連食糧農業機関(FAO)のデータによると、2024年の世界全体でカロリー換算ベースで健康的な食事は超加工食品の代替品より47%高価であり、健康的な食事のコストは1人1日当たり4.46米ドル(購買力平価)でした[3]出典:国連食糧農業機関、「2024年世界食料農業白書」、国連食糧農業機関、fao.org。2026年のオーストリアの学術的証拠でも、認証有機農産物の最低食事コストは従来の農産物より平均75%高いことが判明しており、大規模なプレミアムギャップを縮小することがいかに困難かを裏付けています。このコスト圧力は、認知度と意向が高い場合でも低所得世帯のリピート購入を制限するため、健康食品市場全体で重要です。小売業者のプライベートブランドは、より低いプレミアムでベター・フォー・ユーの品揃えを構築することで対応していますが、それはブランドの利益率への圧力を高め、小規模専門業者の価格決定力を弱めることにもなります。健康食品市場はこれらの条件下でも拡大できますが、より広い家庭への浸透には手頃な価格が依然として中心的な課題です。

短い賞味期限と高い廃棄リスク

最小限の加工、クリーンラベル、オーガニック食品は本質的に、従来の代替品の賞味期限を延ばす人工保存料や安定剤を欠いており、小売業者と消費者の両方をサプライチェーン全体での腐敗リスクにさらしています。欧州委員会の食品廃棄物データによると、欧州連合(EU)だけで年間5,900万トン以上の食品廃棄物が発生しており、1人当たり132キログラムで生鮮・自然食品カテゴリーが不均衡に貢献しています。流通レベルでは、腐敗しやすい健康食品は、特に東南アジアとサブサハラアフリカの高成長新興市場で不均一に整備されているコールドチェーンインフラを必要とし、長期的な量的ポテンシャルが最も高い地域に構造的なアクセス障壁を生み出しています。緩和技術の研究は加速しており、2026年のフロンティアーズ・イン・ニュートリション誌の研究では、プラズマ活性水と食用コーティングの組み合わせが微生物レベルで5対数以上の低減を達成し、生鮮農産物の賞味期限を測定可能な形で延ばすことが実証されました。賞味期限延長技術が大衆市場小売に対してコスト効率よく普及するまで、廃棄リスクは高い鮮度基準で事業を展開するオーガニック・自然食品専門業者にとって近期的な利益率と在庫の課題であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性の優位性がオーガニックの構造的モメンタムを覆い隠す

機能性食品・飲料は2025年の健康食品市場の37.73%を占め、大きな差をつけて最大の製品グループとなっています。健康食品市場がこの地位を支えているのは、強化飲料、プロバイオティクス乳製品、タンパク質豊富なスナック、完全栄養フォーマットが今や日常的な買い物の一部となっており、時折のウェルネス使用ではなくなっているためです。オーガニック食品・飲料は最も成長の速い製品タイプであり、プレミアム需要と認証生産システムへの信頼の高まりを反映して、2031年にかけて11.67%のCAGRで拡大すると予測されています。ベター・フォー・ユー食品も、パッケージ前面表示改革によって推進される砂糖削減と処方改良への圧力から恩恵を受けており、主流のスナックと飲料ポートフォリオ全体で処方改良が活発に続いています。

植物性食品は、認知度主導の成長から味、食感、価値のパフォーマンスへと移行するにつれ、健康食品市場にもう一つの重要な層を加えています。グッドフード研究所ヨーロッパによると、欧州の植物性食品の小売売上高は2025年に163億ユーロに達し、このカテゴリーが先進的な食料品システムですでに意味のある規模を持っていることを示しています。スーパーフードは市場参入においてよりプレミアムでよりデジタル志向であり、より広いその他グループは、栄養格差が政策上の懸念として残る地域での強化主食と栄養強化主導の製品を通じて拡大し続けています。これにより、健康食品産業は大規模な日常使用の機能性フォーマットと、まだ量を構築中の認証または植物性主導のニッチとの間に明確な分断が生じています。製品面では、健康食品市場は一方の主流の実用性と他方の信頼されたプレミアムポジショニングという両端で広がっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:非菜食がリードするが、フレキシタリアンの追い風でビーガンが加速

非菜食製品は2025年の健康食品市場シェアの43.56%を占め、最大の量が依然として処方改良された主流タンパク質カテゴリーにあることを示しています。健康食品市場は、これらのフォーマットがすでに家庭での親しみやすさと小売規模を持っているため、オーガニック肉、強化乳製品、オメガ3卵、機能性魚介類への支出を引き続き促進しています。ビーガン製品は最も成長の速いカテゴリーであり、2031年にかけて10.75%のCAGRで上昇すると予測されていますが、より強力なオーディエンスは完全なビーガン消費者ではなく、柔軟な購買層で構成されています。植物性食品協会によると、2025年に米国の植物性肉購入者の少なくとも95%が従来の肉も購入しており、このカテゴリーが混合食事の中で競争していることを確認しています。政府の支援もここで重要であり、グッドフード研究所ヨーロッパによると、代替タンパク質への投資は2025年までに世界全体で25億米ドルに達し、将来の価格改善のためのより強力な供給側基盤を生み出しました。

ベジタリアン製品は、発酵乳製品、プロバイオティクスフォーマット、日常的な肉軽減食事が安定したリピート購入を支えるため、健康食品市場においてより安定した中間的な位置を占めています。健康食品市場におけるビーガンの成長は、したがって非菜食の需要を完全に置き換えているわけではなく、通常の食事計画における許容可能なタンパク質の選択肢のセットを拡大しています。ブランドが植物性製品を家庭のローテーションへの追加として位置づけると、より速く成長できるため、この組み合わせは重要です。カテゴリーの境界を越えて、健康食品産業はイデオロギー的になることが少なくなり、より実用的になっており、利便性、栄養密度、感覚的品質が次の採用の波を牽引しています。

健康効果別:体重管理が規模を固定し、免疫が拡大し続ける

体重管理は2025年の健康食品市場規模の26.08%のシェアを占め、最大の健康効果プラットフォームとなっています。健康食品市場では、GLP-1の使用がタンパク質、満腹感サポート、筋肉維持を含むより医療的に誘導された栄養ニーズに体重管理を変えているめ、このカテゴリーが形を変えているのが見られます。Danone、Nestlé、コナグラはすべて、完全栄養またはGLP-1に隣接したルーティンを中心に設計された製品でこの分野に参入しており、カテゴリーがいかに急速に変化したかを示しています。免疫サポートは最も成長の速い健康効果であり、プロバイオティクス、亜鉛、ビタミン強化フォーマットへの継続的な需要に支えられ、2031年にかけて10.19%のCAGRで拡大すると予測されています。健康食品市場は、消費者が免疫サポートを時折のニーズではなく日常的な購入動機として扱うようになったため、パンデミック後の強い勢いを示し続けています。

消化器と心臓の健康も、予防ケアと日常的な症状管理の両方を支えるため、健康食品市場の重要な柱であり続けています。2025年のネイチャーメディシン誌の研究では、健康的な食事パターンへの長期的な遵守がより良い老化アウトカムと関連していることが示され、短期的な修正ではなく長期的な健康に結びついた製品への幅広い需要を支持しています。エネルギーとパフォーマンスの効果も、タンパク質と食物繊維の強調表示が専門チャネルを超えて大衆消費カテゴリーに移行するにつれ、通常の飲料とスナックフォーマットに広がっています。認知健康と骨の健康を含むその他グループは規模が小さいですが、高齢化人口が通常の食事やスナックに合う機能特化型栄養を重視するため、戦略的に重要です。総合すると、健康食品市場は広範なウェルネスメッセージングから、説明、検証、リピートがより容易な鋭いニーズ状態へと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが支配し、オンラインが最速のモメンタムを構築

スーパーマーケットとハイパーマーケットは2025年の健康食品市場の56.36%を占め、主要な発見とリピート購入チャネルとなっています。健康食品市場は依然としてこれらの店舗に依存しており、その規模、来客数、プライベートブランド能力が主流の認知度への最も容易なルートとなっています。パッケージ前面表示が迅速な製品比較においてより重要になるにつれ、このチャネルでは棚の配置も重要性を増しています。専門店は、多くの場合、大型チェーンよりも早く新しい機能性、オーガニック、プレミアム製品を市場に投入するため、引き続き重要です。これにより、健康食品市場はより広いスーパーマーケット展開の前に、より高い価値のある新製品のパイプラインを供給され続けています。

オンライン小売業者は最も成長の速いチャネルであり、より強力な直接消費者向け栄養モデルとリピート注文の利便性を反映して、2031年にかけて11.38%のCAGRで拡大すると予測されています。DanoneによるHuelの買収はこの点を強調しており、Huelは取引前にデジタル完全栄養販売を通じてその強みの多くを構築しました。コンビニエンスストアも、特にタンパク質スナックや衝動買いをサポートする携帯可能な機能性フォーマットにおいて、ベター・フォー・ユーの選択肢を拡大しています。健康食品市場が成長するにつれ、チャネルの役割はより明確になっており、スーパーマーケットが規模を牽引し、専門店がイノベーションをサポートし、オンラインプラットフォームがターゲティングとリテンションを改善しています。この構造により、健康食品市場はすべてブランドを同じ市場参入モデルに強制することなく、より広いリーチを得ることができます。

地域分析

北米は2025年の健康食品市場シェアの32.46%を占め、最大の地域貢献者となりました。米国は、オーガニックセクターが従来市場の2倍の速さで成長する中でも、地域の健康食品市場の中核であり続けました。ホワイトハウスのMAHA評価は、食事の質と超加工食品への暴露を国家政策議論に持ち込み、主要食品企業の処方改良の賭けを高めました。FDAの更新された健康強調表示規則と2026年の優先事項も、パッケージ前面の健康ポジショニングに依存する健康食品市場のブランドの運営フレームワークを強化しています。カナダも変化しており、カナダ食品センチメントインデックスのデータは、2024年後半から2026年春にかけて雑食性の食事が減少し、フレキシタリアンの習慣が増加したことを示しています。

欧州は健康食品市場の構造的に重要な部分であり続けていますが、地域のパフォーマンスは国や製品グループによって不均一です。ドイツのオーガニック市場は2025年に182億ユーロ(195億米ドル)に達し、2026年第1四半期の売上高は49億1,000万ユーロ(53億米ドル)に上昇し、ドイツ有機食品生産者連盟によると、オーガニックは広い食品市場を上回り続けました。有機農業研究所FiBLによると、より広いEUのオーガニック食品・飲料市場は2024年に587億ユーロ(637億米ドル)に達し、フランスとイタリアが主要な国別貢献者であり続けました。英国は2026年に有機販売で40億ポンド(51億米ドル)に近づき、83%の世帯がオーガニック製品を購入しており、土壌協会によると、総食品販売の低い基盤からでもさらなる浸透の余地があることを示しています。

アジア太平洋地域は健康食品市場で最も成長の速い地域であり、2031年にかけて10.55%のCAGRで拡大すると予測されています。中国は最大の地域エンジンであり、有機農業研究所FiBLによると、そのオーガニック食品市場は2024年に1,070億人民元(155億米ドル)に達し、政策支援が機能性食品開発とプレミアム健康ポジショニングを引き続き奨励しています。インドは強化プログラム、都市部での健康意識の高まり、伝統的なウェルネスのアイデアが現代のパッケージフォーマットへと広がることを通じて成長を加えています。日本は、FOSHU制度が臨床的に実証された製品のプレミアム価格設定を支えるため引き続き重要であり、南米と中東・アフリカは、主要な都市中心部で栄養政策、プレミアム小売、クリーンラベル需要が改善するにつれ、健康食品市場に漸進的な余地を開き続けています。

競合環境

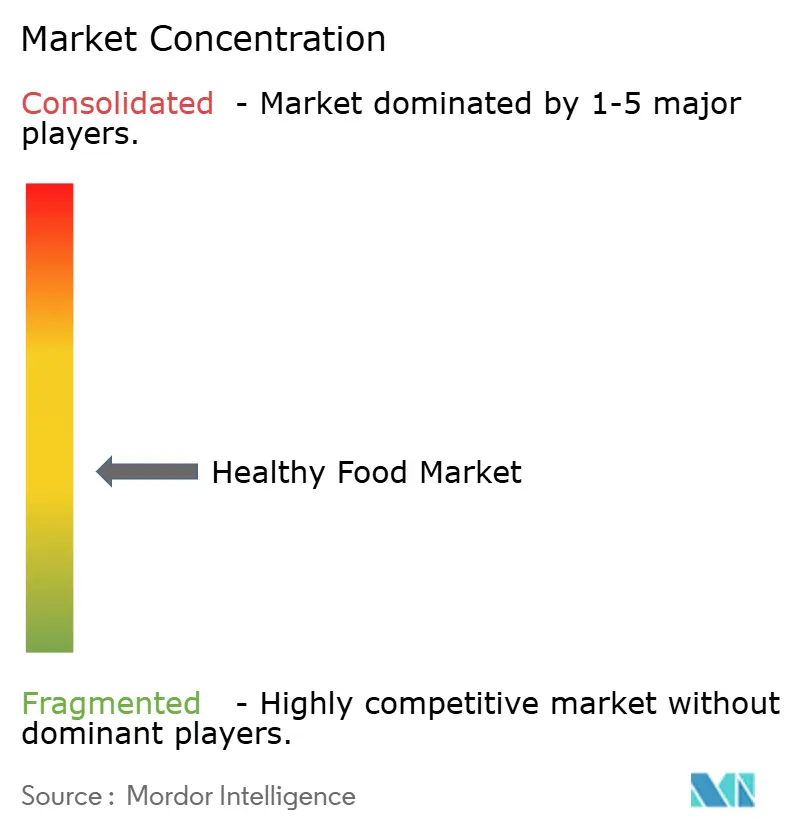

健康食品市場は依然として中程度に分散しており、Nestlé S.A.、Danone S.A.、PepsiCo, Inc.、General Mills, Inc.、Mondelēz Internationalが意味のある地位を持っていますが、市場を支配しているわけではありません。健康食品市場では、大手食品企業が完全栄養、デジタルチャネル、植物性フォーマット、科学的裏付けのあるプレミアム製品へのより迅速なアクセスを求めているため、買収活動が加速しています。Danoneは2026年3月に、英国、欧州、米国全体での完全栄養とデジタル直接消費者向けリーチへの戦略的アクセスのためにHuelを買収することに合意しました。Nestléも、2026年にYfoodを完全買収する計画を立て、2025年にOrgainへの出資比率を高めることで、プレミアム栄養への参入を深めました。これらの動きは、健康食品市場が既存のパッケージ食品ブランドのみに依存するのではなく、ターゲットを絞った成長プラットフォームを追加できる確立された企業を評価することを示しています。

PepsiCoは、ドリトスプロテイン、クエーカープロテインライスクリスプ、プロペルクリアプロテイン、ポップコーナーズプロテインなどのスナックや飲料にタンパク質、食物繊維、機能性の要素を拡張することで、健康食品市場において幅広いポートフォリオアプローチを取っています。Mondelēzも、ゼロシュガー、グルテンフリー、プロテインバーフォーマットを通じて健康・ウェルネスの組み合わせを広げており、ベター・フォー・ユースナッキングを中心としたより意図的な隣接戦略を示しています。健康食品市場は、カテゴリーの成長が多くのニッチ、チャネル、価格帯に分散しているため、Chobani、Oatly、SunOpta、Hain Celestialなどの挑戦者にも依然として余地を残しています。直接サブスクリプション、QRコードベースの透明性、パーソナライズされた栄養インターフェースが専門ブランドの消費者維持を容易にするため、テクノロジーも競争上のより強力なツールになっています。

同時に、コンプライアンス基準が上昇し、小売業者の期待がより厳しくなっているため、健康食品市場は中堅ブランドにとってより困難になっています。認証、食品安全システム、トレーサビリティ、強調表示の実証は、コストをより容易に吸収できる大企業にとって実質的な参入障壁として機能しています。DanoneによるHuel取引に関する英国競争・市場庁の審査も、規制当局が急成長する挑戦者ブランドの大企業による買収により注目していることを示しています。全体として、健康食品市場はイノベーション主導の専門業者にとって十分に開かれていますが、大規模プレイヤーは買収、処方改良、ポートフォリオ拡張を使用して関連性を守ることにより規律正しくなっています。

健康食品産業のリーダー

Nestlé S.A.

Danone S.A.

PepsiCo, Inc.

General Mills, Inc.

Mondelez International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Nestléは、2023年に49%の出資から始まった戦略的プロセスを完了し、ドイツのスマートフードブランドYfoodの完全買収を発表しました。Yfoodは2025年に1億5,000万ユーロの売上高を報告し、前年比で二桁成長を達成しました。この取引はNestléの4本柱の再編戦略における栄養の柱を強化し、欧州と北米全体での完全栄養における競争上のポジショニングの拡大を示しています。

- 2026年5月:DanoneのDanimalsブランドは、スムージーと低脂肪ヨーグルトパウチの改良レシピを発表し、子供向けにカルシウム、ビタミンD、食物繊維の良い供給源を提供しています。この製品には人工着色料、人工香料、高果糖コーンシロップが含まれておらず、非遺伝子組み換えプロジェクト認証を受けており、子供の食品に対する保護者の厳しい目に直接応えています。

- 2026年4月:PepsiCoは、チョコレートキャラメルとタンジーバーベキューフレーバーで1食当たり6gのタンパク質と9gの全粒穀物を提供するクエーカープロテインライスクリスプを米国全土で発売しました。この発売は、2025年以降、複数のクエーカーとPepsiCoのスナックブランドにタンパク質と食物繊維のポジショニングを追加した、より広範なポートフォリオシフトの一部です。

- 2026年3月:Danoneは、10億ユーロ(12億米ドル)でHuelを買収する最終合意を締結しました。この取引はDanoneのポートフォリオを完全栄養に拡張し、英国、欧州、米国全体でのデジタル直接消費者向け能力を強化します。

世界の健康食品市場レポートの範囲

健康食品とは、栄養上の利益を提供し、全体的な健康をサポートし、消費者がバランスの取れた食事と健康的なライフスタイルを維持するのに役立つよう処方された製品を指します。健康食品市場は、製品タイプ、カテゴリー、健康効果、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場には機能性食品・飲料、オーガニック食品・飲料、ベター・フォー・ユー食品、植物性食品、スーパーフード、その他の健康食品製品が含まれます。カテゴリー別では、市場はビーガン、ベジタリアン、非菜食製品にセグメント化されています。健康効果の観点では、市場は体重管理、消化器の健康、心臓の健康、免疫サポート、エネルギーとパフォーマンス、その他の効果をカバーしています。流通チャネル別では、市場はスーパーマーケットとハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネルに分類されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が含まれています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で実施されています。

| 機能性食品・飲料 |

| オーガニック食品・飲料 |

| ベター・フォー・ユー食品 |

| 植物性食品 |

| スーパーフード |

| その他 |

| ビーガン |

| ベジタリン |

| 非菜食 |

| 体重管理 |

| 消化器の健康 |

| 心臓の健康 |

| 免疫サポート |

| エネルギーとパフォーマンス |

| その他 |

| スーパーマーケットとハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売業者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 機能性食品・飲料 | |

| オーガニック食品・飲料 | ||

| ベター・フォー・ユー食品 | ||

| 植物性食品 | ||

| スーパーフード | ||

| その他 | ||

| カテゴリー別 | ビーガン | |

| ベジタリン | ||

| 非菜食 | ||

| 健康効果別 | 体重管理 | |

| 消化器の健康 | ||

| 心臓の健康 | ||

| 免疫サポート | ||

| エネルギーとパフォーマンス | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケットとハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の健康食品市場の規模はどのくらいですか?

健康食品市場は2026年に1兆500億米ドルであり、年平均成長率(CAGR)9.76%で2031年までに1兆6,700億米ドルに達すると予測されています。

世界の健康食品需要をリードする製品カテゴリーはどれですか?

機能性食品・飲料が2025年に37.73%のシェアでトップであり、強化、タンパク質、プロバイオティクス、日常的なウェルネスフォーマットへの需要の高まりに支えられています。

食の好みの中で最も成長の速いカテゴリーはどれですか?

ビーガン製品は2031年にかけて10.75%のCAGRで成長すると予測されていますが、その成長の多くは厳格なビーガンの採用ではなく、フレキシタリアン世帯によって牽引されています。

GLP-1の採用が食品企業に影響を与えているのはなぜですか?

GLP-1の使用は、タンパク質、食物繊維、微量栄養素をより多く含む製品への需要を高めており、Danone、Nestlé、PepsiCoなどの企業がより的を絞った栄養フォーマットを発売するよう促しています。

健康食品ブランドにとって最も重要な販売チャネルはどれですか?

スーパーマーケットとハイパーマーケットは2025年に56.36%のシェアで最大のチャネルであり続け、オンライン小売は2031年にかけて11.38%のCAGRで最も成長の速いチャネルです。

最終更新日: