ダイレクトドライブ風力タービン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

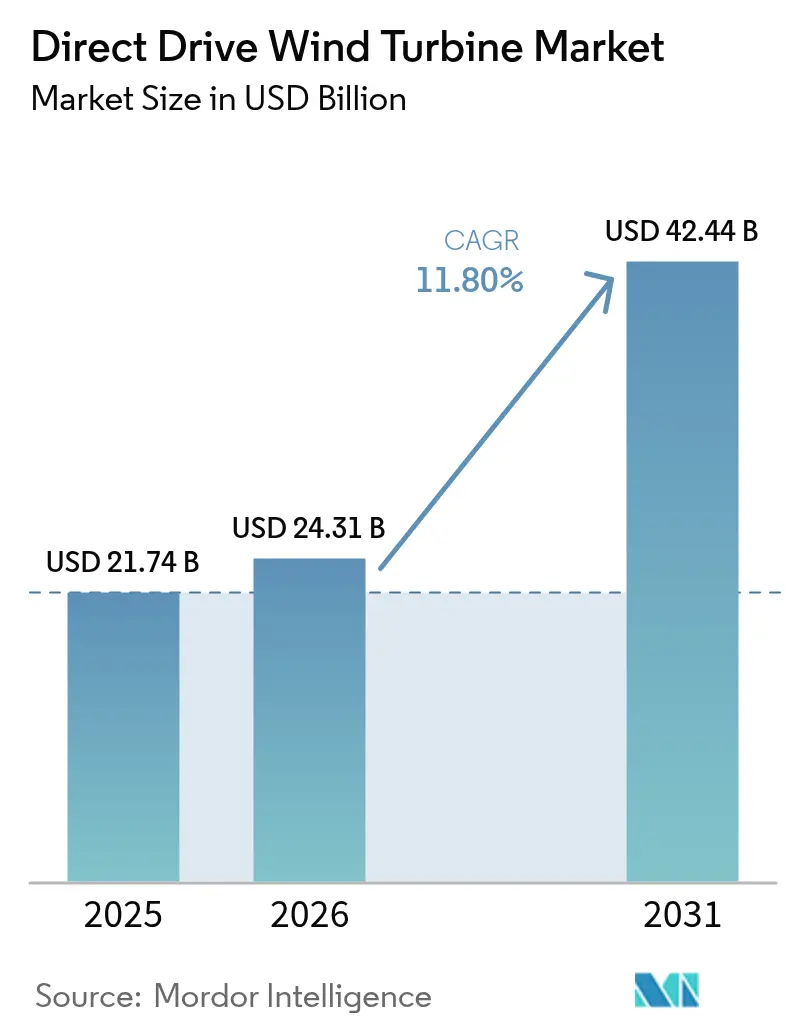

| 市場規模 (2026) | 24.31 十億米ドル |

| 市場規模 (2031) | 42.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクトドライブ風力タービン市場分析

2026年のダイレクトドライブ風力タービン市場規模は240億3,100万米ドルと推定され、2025年の217億4,000万米ドルから成長し、2031年には424億4,000万米ドルとなる見通しであり、2026年から2031年にかけて年平均成長率11.80%で成長します。

現在の市場規模は、ギアボックス不要のドライブトレインの急速な普及を反映しており、これにより信頼性が向上し、維持管理コストが削減されています。洋上建設が深海域へと展開するにつれ、システム需要が加速しており、ダイレクトドライブ技術は明確な耐久性向上効果をもたらしています。アジア太平洋地域の製造力、強固なプロジェクトパイプライン、および支援的な政策枠組みが世界収益のほぼ半分を支えており、浮体式洋上ソリューションが最も急速に拡大している設置形態として台頭しています。永久磁石同期発電機は、希土類原材料に関連する供給リスクにもかかわらず圧倒的な優位性を維持しています。競争の激しさは15MW超のタービンのスケールアップに集中しており、OEMメーカーは認証上の障壁と発電コスト面での優位性のバランスを取っています。

主要レポートの要点

- 定格出力別では、3MW~8MWのカテゴリーが2025年のダイレクトドライブ風力タービン市場シェアの43.25%を占め、15MW超クラスは2031年まで年平均成長率21.96%で拡大する見込みです。

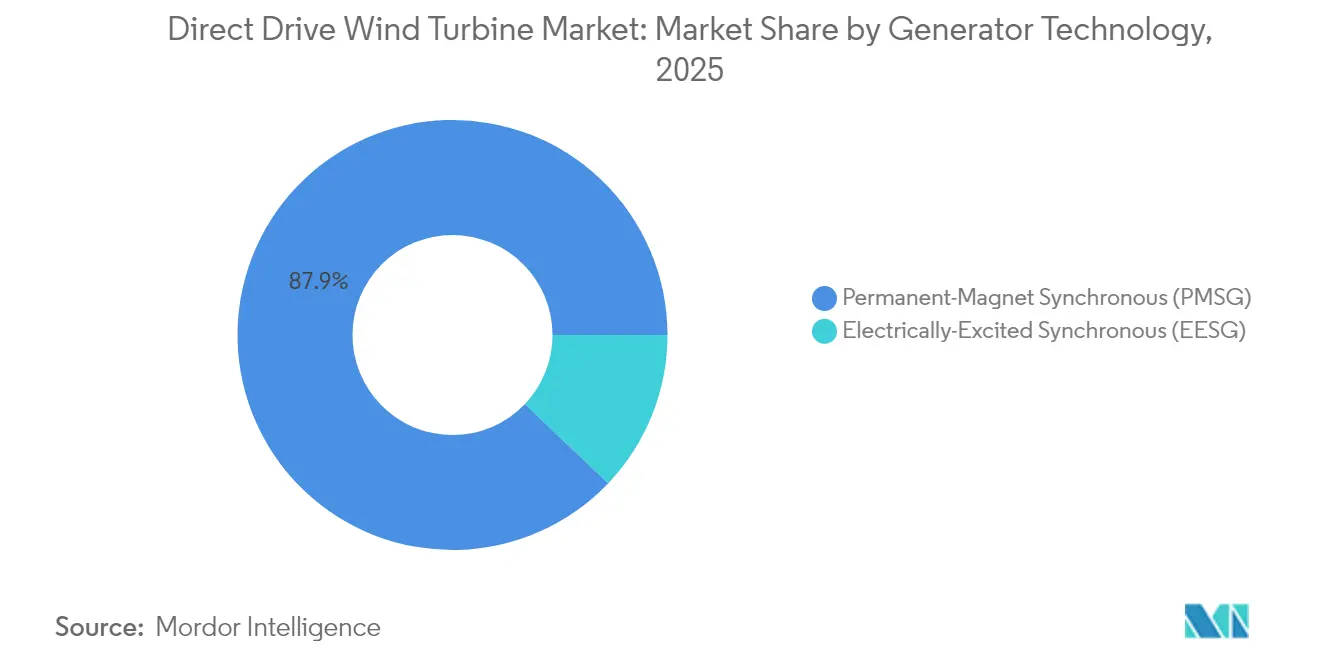

- 発電機技術別では、永久磁石同期発電機が2025年のダイレクトドライブ風力タービン市場規模の87.90%のシェアを占め、電気励磁型ははるかに後塵を拝しています。

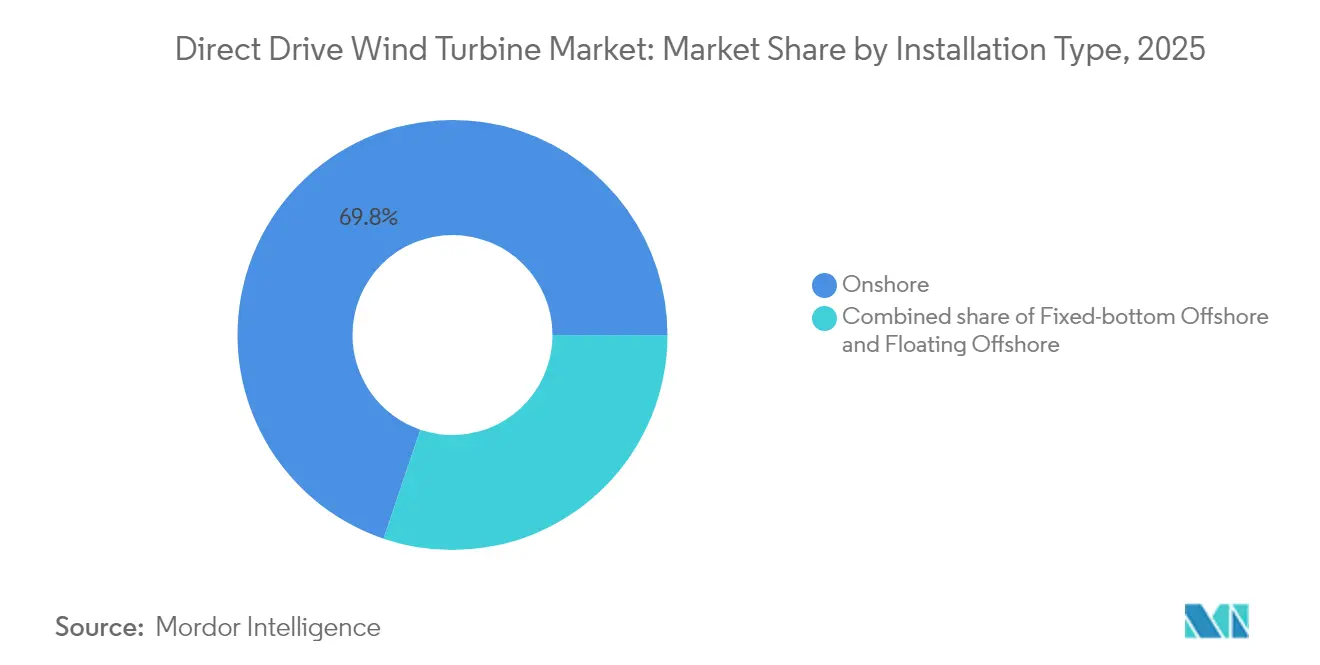

- 設置形態別では、陸上サイトが2025年に収益シェアの69.80%を占め、浮体式洋上サイトは2031年まで年平均成長率33.18%で拡大しています。

- 用途別では、大規模電力事業者向け風力発電所が2025年のダイレクトドライブ風力タービン市場規模の91.60%を占め、2031年まで年平均成長率12.08%で成長を続ける見込みです。

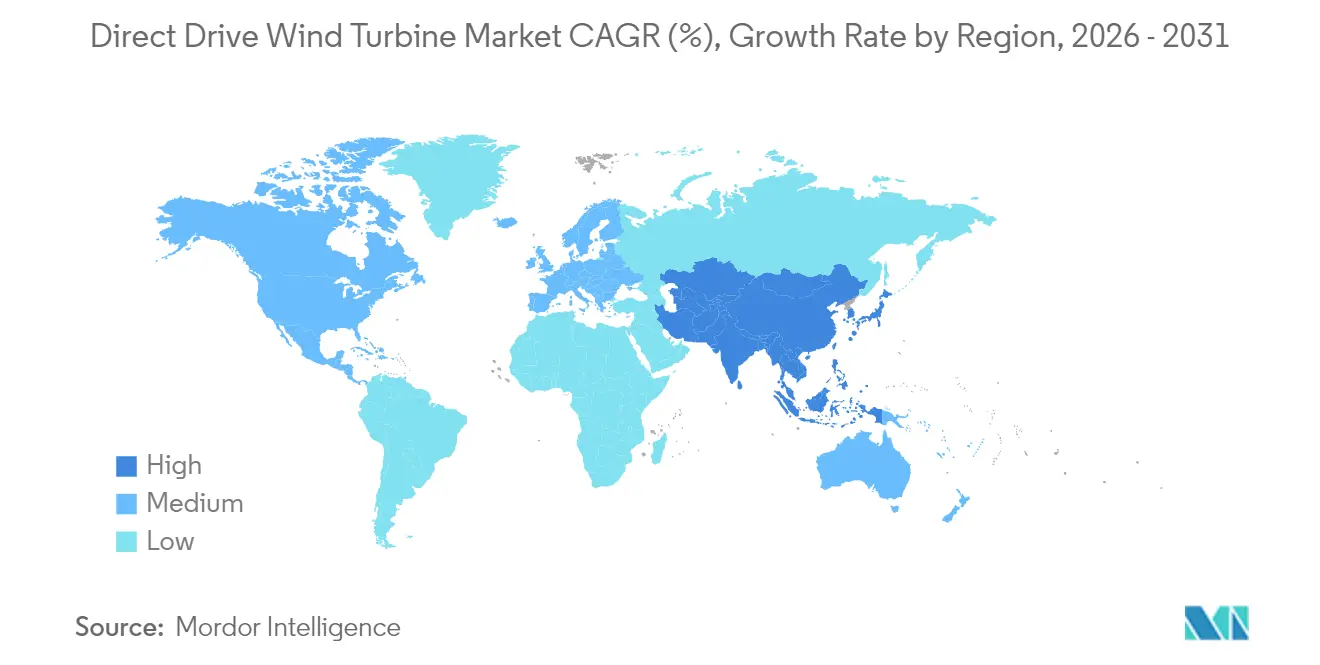

- 地域別では、アジア太平洋が2025年に48.90%の市場シェアで首位を占め、欧州は2025年から2031年にかけて最高の予測年平均成長率13.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ダイレクトドライブ風力タービン世界市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4MW以上のダイレクトドライブタービンにおける均等化発電コスト(LCOE)の低下 | 2.80% | 洋上市場で最も強い影響を持つグローバル規模 | 中期(2~4年) |

| EU、英国、中国における洋上風力の急速な建設目標 | 3.20% | 欧州、英国、中国、アジア太平洋への波及効果あり | 長期(4年以上) |

| 簡略化されたドライブトレイン(ギアボックス不要)に対するOEMメーカーの需要増加 | 2.10% | 特に新規設置においてグローバル規模 | 短期(2年以下) |

| NdFeB入力コストを低下させる希土類磁石リサイクルの技術革新 | 1.40% | EU・北米で早期利益を得るグローバル規模 | 中期(2~4年) |

| 高浸透型再生可能エネルギー向けグリッド形成インバーター機能の需要 | 1.80% | APACが中核、欧州・北米への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4MW以上のダイレクトドライブタービンにおける均等化発電コスト(LCOE)の低下

風力発電のLCOEは2024年に平均0.033米ドル/kWhとなり、2010年以降70%低下しており、ギアボックス不要の設計により主要な維持管理コストの発生源が排除されています。洋上プロジェクトが最も恩恵を受けており、これはギアボックスの遠隔保守がコスト面でも物流面でも複雑であるためです。発電機質量が増加する一方でナセルの大型化により1MWあたりのコストが低下し、規模拡大が単価低下につながる好循環が強化されています。浮体式プラットフォームではこの節約効果が増幅され、簡略化されたドライブトレインが過酷な海洋条件下でのサービス訪問回数を削減します。公共電力事業者が4MWを超えるタービンを日常的に指定するようになるにつれ、ダイレクトドライブ風力タービン市場は構造的なコストリーダーシップを獲得しています。

EU、英国、中国における洋上風力の急速な建設目標

EU法令は2030年までに洋上容量60GW、2050年までに300GWを目指しており、中国および英国も同様に野心的なロードマップを有しています。合計パイプラインは400GWを超え、OEMメーカーがエネルギー捕捉を最大化するためにダイレクトドライブの定格を15MW超に引き上げる動機となっています。浮体式洋上の見通しは2024年の270MWから244GWのパイプラインへと膨らみ、ギアボックス不要システムに有利な深海域のポテンシャルを拡大しています。明確な政策の見通しが、新工場や複数GW規模のフレーム契約への資本投下を促進しています。

簡略化されたドライブトレイン(ギアボックス不要)に対するOEMメーカーの需要増加

ギアボックスは従来型タービンにおける主要な故障箇所であり、これを排除することで洋上の1事象あたり100,000米ドルを超えることもある計画外のサービスコストを削減できます。[1]ウーロンゴン大学、"Cost Implications of Turbine Gearbox Failures", uow.edu.auEnerconの20年以上にわたるコミットメントは技術的成熟度を示しており、主要OEMメーカーは現在より広い出力帯でダイレクトドライブを市場に投入しています。この傾向は、サービス契約がパフォーマンスベースの保証に移行するにつれて強まり、機械的複雑性の低減が評価されています。永久磁石組立における製造プロセスの最適化により、ギア式設計に対するコストプレミアムがさらに縮小しています。

NdFeB入力コストを低下させる希土類磁石リサイクルの技術革新

リサイクルにより、磁石関連の排出量を最大95%削減し、2030年までに材料費を20~30%削減できる可能性があります。[2]Wiley, "Closed-Loop Recycling of NdFeB Magnets", onlinelibrary.wiley.comEU規制によるリサイクル含有量の義務化が工場建設を加速させ、中国の一次供給への依存を緩和しています。機能試験では、リサイクル磁石が同等の性能を示し、技術的な懸念が払拭されています。窒化鉄組成に関する並行した研究開発は、最終的に希土類元素の必要性を排除できる可能性があります。[3]MITテクノロジーレビュー、「窒化鉄磁石はレアアース依存を解消できる」、technologyreview.com

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重いナセル質量が陸上サイトの物流コストを増大させる | -1.80% | インフラが限定的な新興市場において特に顕著なグローバル規模 | 短期(2年以下) |

| 希土類鉱業・精製能力のグローバルな限界 | -2.30% | 非中国系サプライチェーンで最も強い影響を持つグローバル規模 | 中期(2~4年) |

| 15MW以上の次世代ダイレクトドライブプロトタイプに対する遅い認証サイクル | -1.10% | 洋上市場に特に影響を与えるグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重いナセル質量が陸上サイトの物流コストを増大させる

10MWのダイレクトドライブ発電機は約300トンの重量があり、タワー鉄鋼と輸送コストを大幅に増加させます。タワー部品はすでにタービンコストの26%を占めています。ルート制約により、2MWタービン1基あたり最大11台の大型トラックが必要となり、クレーン費用は1基あたり100,000米ドルを超えることもあります。OEMメーカーはモジュール式発電機と現地組立を推進していますが、これらは現場品質リスクを高めます。

希土類鉱業・精製能力のグローバルな限界

中国が供給の70%を占めており、ジスプロシウムとネオジムの需要は2050年までに2,600%急増する可能性があります。[4]ドイツ銀行リサーチ「レアアース供給見通し」db.com供給不足はタービン価格を15~25%押し上げ、LCOEの優位性を損なう可能性があります。西側諸国の処理プロジェクトには最大10年を要するため、短期的なリスクが残ります。一部のOEMメーカーは磁石を使用しない電気励磁機でリスクをヘッジしていますが、効率低下を伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格出力別:スケールアップが洋上市場の優位性を牽引

2025年の3MW~8MW帯のダイレクトドライブ風力タービン市場規模は最大となり、物流が管理可能な陸上での広範な普及に支えられ、収益の43.25%を占めました。しかし15MW超の機種は、高い設備利用率が評価される固定式および浮体式洋上プロジェクトに牽引され、年平均成長率21.96%という最も急峻な上昇が期待されています。

設置容量あたりの資本支出の低下が開発者にさらに大型のタービンを発注させる動機となる一方、認証の遅延がゲーティングファクターとして機能しています。VestasのV236-15.0 MWモデルだけで7GWの確定受注を獲得しており、超大型ナセルへの早期の信頼を示しています。しかし、近海ヤードにおける輸送能力とクレーン能力が急速な量産拡大への障壁として残っています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

発電機技術別:PMSGが技術的リーダーシップを維持

永久磁石同期式ユニットは2025年のダイレクトドライブ風力タービン市場の87.90%を占め、効率性と低維持管理コストが磁石コストへの懸念を上回り、2031年まで年平均成長率12.45%で上昇しています。回転子巻線損失がなく、高いエネルギー収量と進化するグリッドコードへの準拠が容易です。電気励磁機は縮小するニッチ市場を占め、主に磁石の供給安全性がエネルギー効率を上回る場面で使用されています。

リサイクル技術の進歩と代替化合物がPMSGのコスト上昇圧力を徐々に緩和し、優位性を延長させる可能性があります。EESGベンダーは設計の柔軟性と磁石不要のサプライチェーンを強調していますが、メンテナンスの複雑さの増加と出力の低さが普及を制限しています。超電導研究は長期的に両陣営を混乱させる可能性がありますが、2030年以前に商業的牽引力を得ることは難しいと考えられています。

設置形態別:浮体式洋上が成長エンジンとして台頭

陸上プロジェクトは2025年も69.80%の市場シェアを維持しましたが、成熟した陸上サイトが飽和状態に達するにつれて最も緩やかな成長を記録しました。固定式洋上は依然として規模が大きいものの、浮体式洋上設置は大陸棚を超えた深海域の高資源ゾーンを活用できることから、年平均成長率33.18%を記録しています。

深海域の設備はより過酷な荷重に晒されており、ナセルの重量増加にもかかわらずギアボックス不要のアーキテクチャが魅力的となっています。孤立した島嶼グリッドにおけるグリッド形成要件がさらなる追い風となっています。新たな浮体式基礎の船級協会による承認が普及加速を示しており、ダイレクトドライブOEMメーカーはこの環境に特化したタービン設計を進めています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

用途別:大規模電力事業者向けの優位性が市場集中を強化

大規模電力事業者向け風力発電所は2025年収益の91.60%を創出し、年平均成長率12.08%で成長する予測であり、これは複数GW規模のポートフォリオにわたって合理化された運用・保守契約を選好する独立発電事業者および国営電力事業者による堅調な調達を反映しています。ダイレクトドライブ技術はパフォーマンスベースの報酬体制下での規模拡大に適しており、開発者が長期サービス契約を束ねる動機となっています。

5MW未満の分散型システムはニッチ市場にとどまり、遠隔地コミュニティでのより簡便なメンテナンスから恩恵を受けています。農村部のマイクログリッド向けの米国表彰などの政府インセンティブ制度が安定した需要の維持に貢献していますが、大規模電力事業者プロジェクトで見られる量の急増には及びません。

地域分析

アジア太平洋は2025年に世界収益の48.90%を占め、2031年まで年平均成長率12.62%で拡大する見込みです。中国の大規模洋上展開と国内サプライチェーンの統合が、西側諸国に対して20~30%の地域的なコスト優位性を支えています。政策の明確性が工場投資を支援しており、Goldwindのブラジル新工場がラテンアメリカへの価格競争力の波及を可能にしています。

欧州は第2位に位置しながらも、浮体式洋上とグリッド形成アプリケーションにおける技術展開をリードしています。EU目標と国内調達義務が新たな容量発表を促進しており、V236-15.0 MWタービンを搭載した1GW規模のInch Capeプロジェクトもその例として挙げられます。ポーランド、英国、デンマークにおけるOEMメーカーの工場拡張が持続的な需要を示しています。

北米は米国インフレ抑制法を通じて勢いを増しており、国内部品調達を促進しています。GE Vernovaの再電力化契約は1GWを超え、国内製造のダイレクトドライブナセルの調達増加を反映しています。一方、中東の政府系ファンドとラテンアメリカの開発者は中国OEMメーカーとのパートナーシップにより地域の発電能力を早期構築しており、将来の売上に地理的多様性を加えています。

競争環境

市場集中度は中程度の水準にあります。Vestas、Siemens Gamesa、GE Vernovaはプレミアムな洋上向けおよびサービス重視の製品に注力している一方、Goldwind、Envision Energyは価格競争力と積極的な海外展開を推進しています。中国OEMメーカーは欧州・米国での受注を増やしており、価格競争が激化しています。

技術的差別化は、インバーターの高度化、モジュール式発電機アーキテクチャ、および磁石サプライチェーンの回復力を軸に展開しています。オークリッジ国立研究所によるセグメント型永久磁石発電機のプロトタイプは、健全なモジュールの継続運転を可能にすることでダウンタイムを削減できる耐故障設計として有望視されています。希土類リサイクルと窒化鉄磁石に関する特許出願が増加しており、サプライチェーンリスクの緩和が戦略的競争領域として浮上していることを示しています。

垂直統合が進み、企業はコストと物流を安定化させるために磁石生産、ブレード成形、タワー製造を社内に取り込む動きが広がっています。浮体式洋上とグリッド形成ニッチが参入障壁を高め、高度な技術力とプロジェクトファイナンス能力を持つ既存プレーヤーに有利に働いています。

ダイレクトドライブ風力タービン産業リーダー

Goldwind Science & Technology

Siemens Gamesa Renewable Energy

Vestas Wind Systems

GE Vernova

Ming Yang Smart Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Vestasはウクライナのティリグルスカ風力プロジェクトのフェーズIIにおいて384MWの受注を確保し、83基のV162-6.2 MWタービンと20年間のサービス契約を締結しました。

- 2025年3月:GE Vernovaは米国のフリート向けに1GWを超える再電力化契約を締結し、国内ナセル生産による雇用創出を支援しています。

- 2025年3月:Vestasはスコットランドのインチ・ケープ洋上風力発電所向けに合計1,100MWの条件付き受注と、欧州大陸向けに719MWを受領しました。

- 2025年1月:Siemens Gamesa は台湾台中の拡張施設において14MWナセルの生産を開始し、1,022MW規模の海龍プロジェクト向けとしています。

ダイレクトドライブ風力タービン世界市場レポートの対象範囲

ダイレクトドライブ風力タービン市場の対象範囲には以下が含まれます:

| 3MW以下 |

| 3MW~8MW |

| 8MW~15MW |

| 15MW超 |

| 永久磁石同期式(PMSG) |

| 電気励磁同期式(EESG) |

| 陸上 |

| 固定式洋上 |

| 浮体式洋上 |

| 大規模電力事業者向け風力発電所 |

| 分散型(5MW未満) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| スウェーデン | |

| フィンランド | |

| トルコ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| ケニア | |

| 南アフリカ | |

| モロッコ | |

| その他の中東・アフリカ |

| 定格出力別 | 3MW以下 | |

| 3MW~8MW | ||

| 8MW~15MW | ||

| 15MW超 | ||

| 発電機技術別 | 永久磁石同期式(PMSG) | |

| 電気励磁同期式(EESG) | ||

| 設置形態別 | 陸上 | |

| 固定式洋上 | ||

| 浮体式洋上 | ||

| 用途別 | 大規模電力事業者向け風力発電所 | |

| 分散型(5MW未満) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| スウェーデン | ||

| フィンランド | ||

| トルコ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| ケニア | ||

| 南アフリカ | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ダイレクトドライブ風力タービン市場の現在の規模はどのくらいですか?

市場は2026年に240億3,100万米ドルに達し、2031年までに年平均成長率11.80%で424億4,000万米ドルに達する見込みです。

ダイレクトドライブ風力タービン市場でどの地域が優位を占めていますか?

アジア太平洋は2025年収益の48.90%を占め、中国の大規模な製造基盤と積極的な洋上目標に支えられています。

なぜ永久磁石同期発電機はダイレクトドライブタービンで好まれるのですか?

PMSGは回転子巻線損失を排除し、効率を高め、維持管理を削減することで、希土類供給への懸念にもかかわらず2025年に87.90%の市場シェアを確保しています。

ダイレクトドライブタービンメーカーが直面する主なリスクは何ですか?

主なリスクには、陸上輸送における重いナセルの物流、希土類材料の供給制約、および15MW超タービンの長い認証サイクルが含まれます。

浮体式洋上セグメントはどのくらいの速さで成長していますか?

浮体式洋上設置は、深海域の風力資源へのアクセスにより、2026年から2031年にかけて年平均成長率33.18%で成長する予測です。

最終更新日: