沖合支援船市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.08 十億米ドル |

| 市場規模 (2031) | 34.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる沖合支援船市場分析

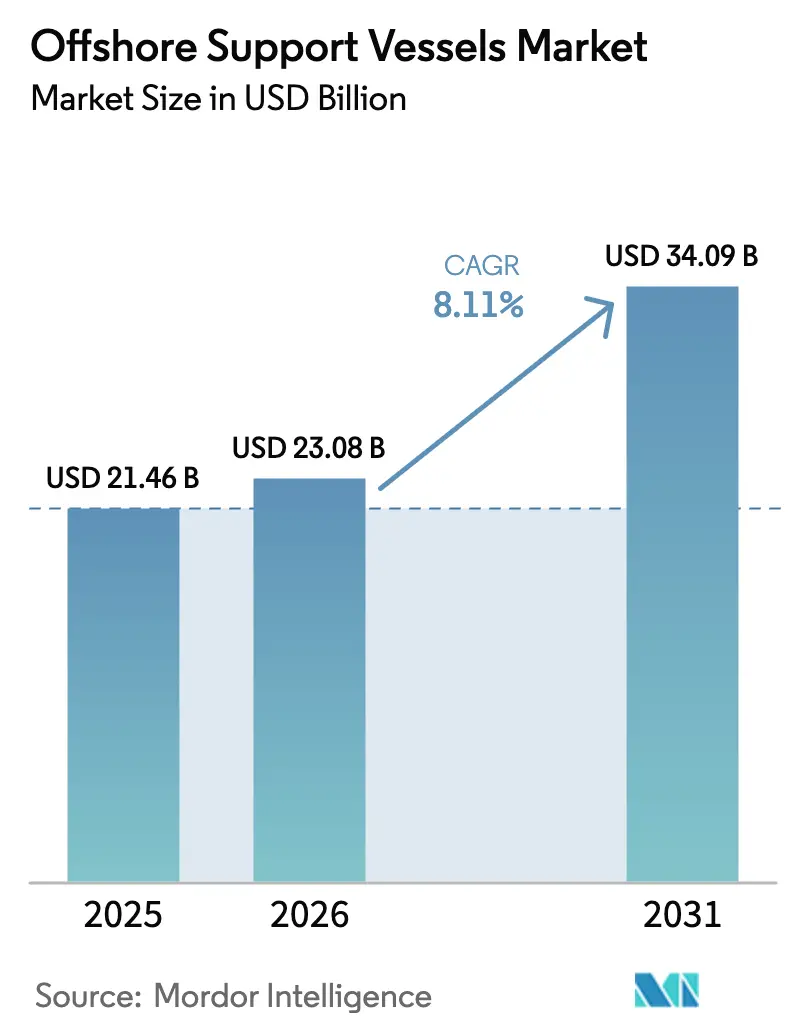

沖合支援船市場規模は、2025年の212億6,000万米ドル、2026年の230億8,000万米ドルから2031年までに340億9,000万米ドルに拡大し、2026年から2031年にかけてCAGR 8.11%を記録する見込みです。

従来の石油・ガス掘削、加速する沖合風力の建設拡大、および相当規模の廃止措置バックログが重なり合うことで、造船所の能力と不安定な鉄鋼価格が新造船の供給を抑制する中でも、船舶稼働率は逼迫した状態が続いています。用船者はアンカーハンドリング、海底作業、洋上風力ファームの物流を切り替えられる多目的船型を好むようになっており、船主は国際海事機関(IMO)の2030年排出規制を満たすためにバッテリーハイブリッドおよびメタノール対応推進システムの搭載を急いでいます。船齢中央値18年という市場の船齢構成が代替需要を高め、資金難の事業者にとっての参入障壁を高める一方で、近代的な船隊に価格決定力をもたらしています。したがって、競争力学は船体数の多さではなく、推進技術、ダイナミックポジショニングクラス、デジタル対応能力に左右されます。

主要レポートのポイント

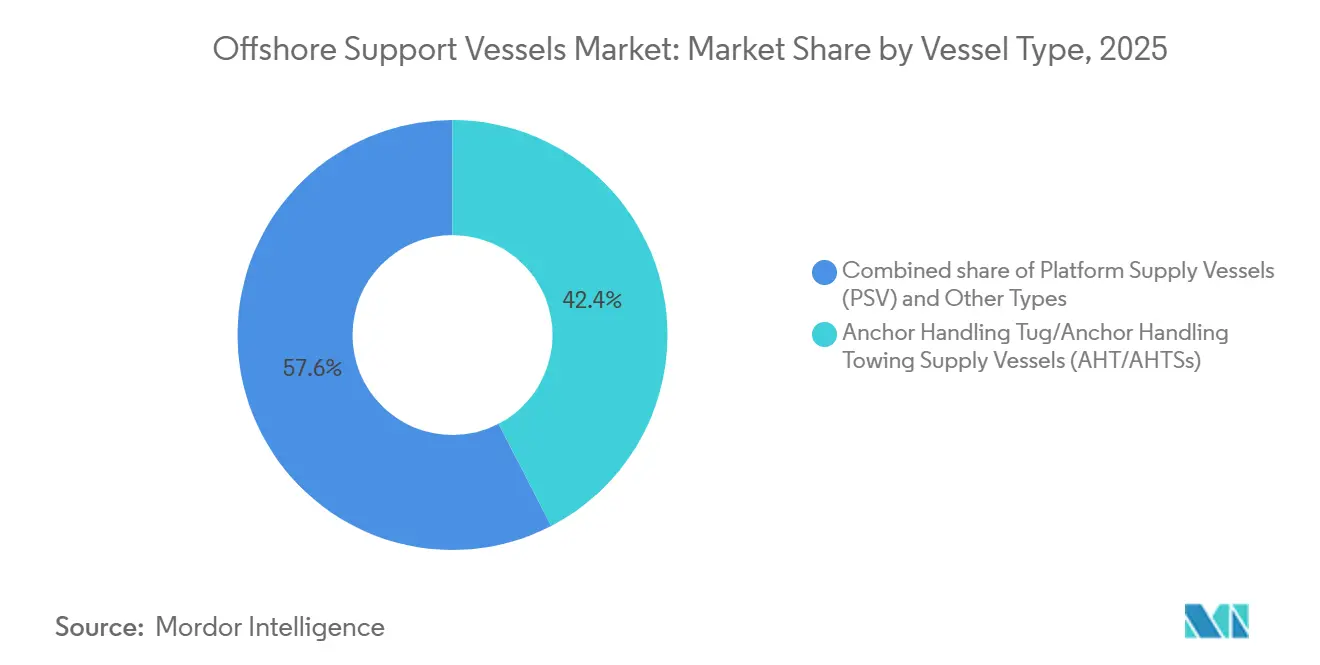

- 船舶タイプ別では、アンカーハンドリングタグ船/アンカーハンドリングタウイングサプライ船(AHT/AHTS)が2025年の沖合支援船市場シェアの42.4%を占めました。一方、多目的・海底建設・スタンバイクルーカテゴリーは2031年までに9.5%のCAGRで成長すると予測されています。

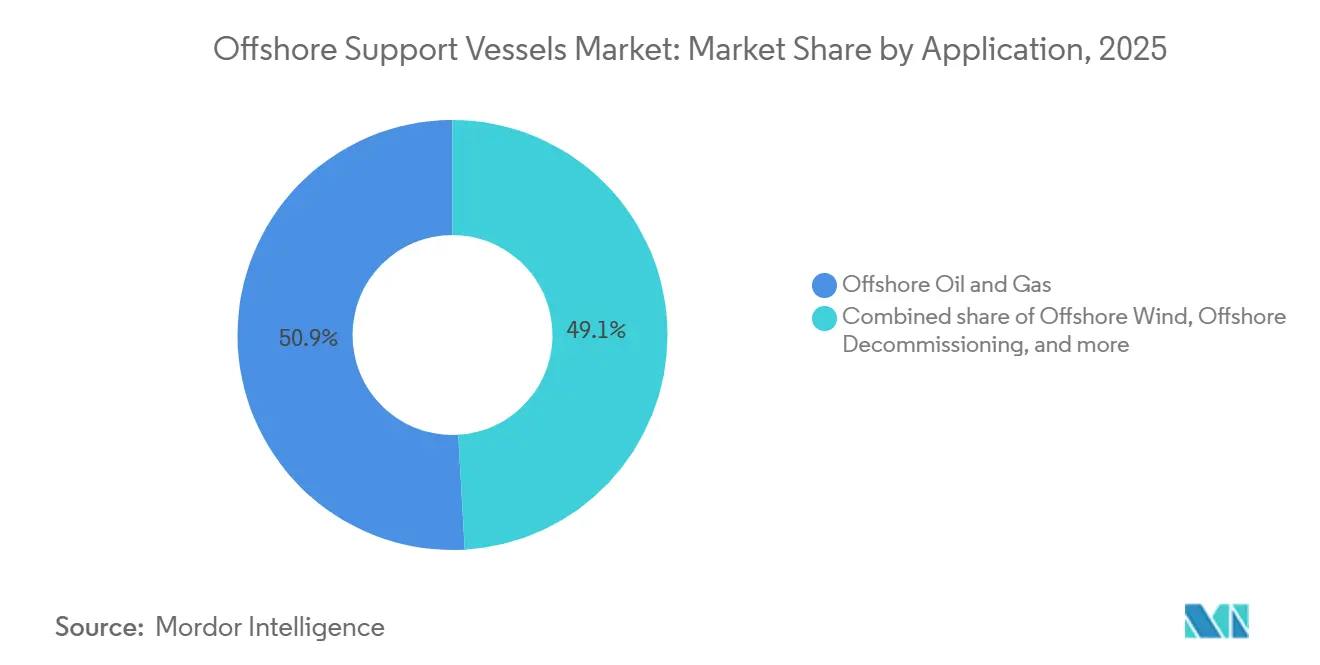

- 用途別では、石油・ガスが2025年の沖合支援船市場規模の50.9%のシェアを維持し、沖合風力は2031年までに15.9%のCAGRで拡大しています。

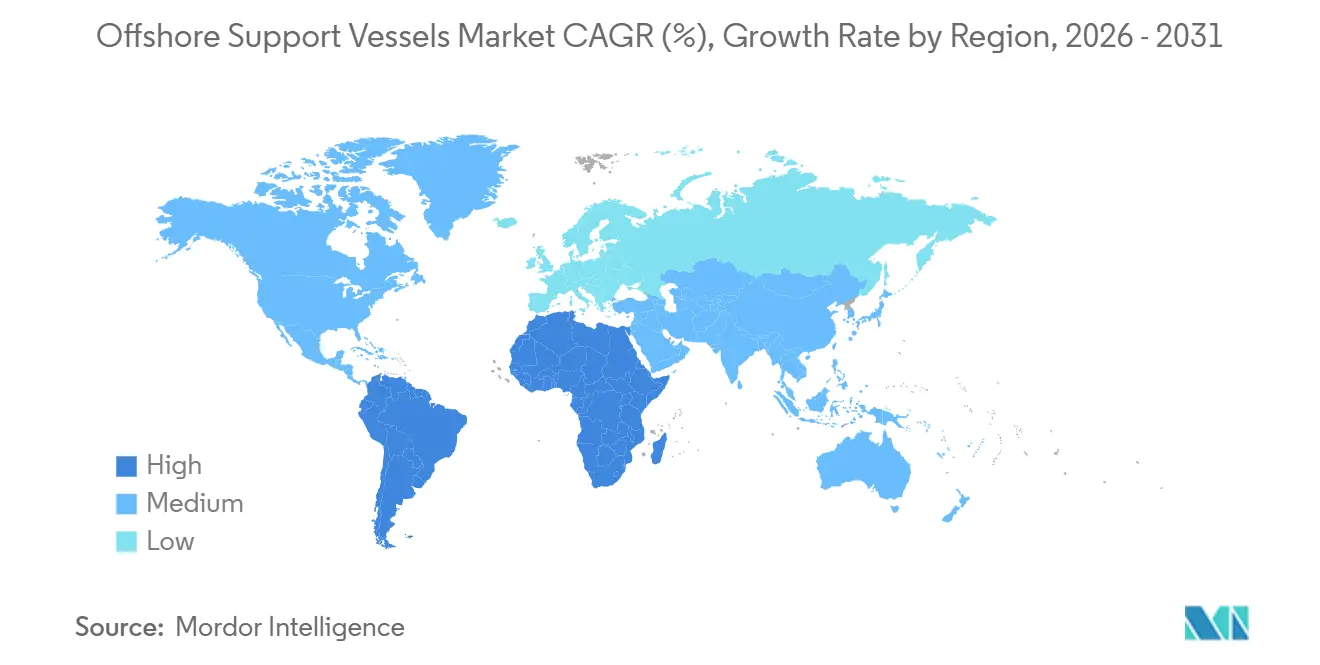

- 地域別では、北米が2025年の沖合支援船市場シェアの33.7%でトップとなり、アジア太平洋は2031年までに最速の9.1%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の沖合支援船市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 沖合探鉱・生産設備投資の上昇サイクル | 2.1% | 世界全体、特にメキシコ湾、北海、ブラジルプレソルト、中東に集中 | 中期(2〜4年) |

| 沖合風力設置の加速 | 2.5% | 欧州(北海、バルト海)、アジア太平洋(中国、台湾、韓国)、北米大西洋岸(黎明期) | 長期(4年以上) |

| 廃止措置規制の強化 | 0.7% | 北海(英国、ノルウェー)、メキシコ湾、東南アジア(マレーシア、タイ) | 中期(2〜4年) |

| 浮体式生産システム(FPSO、FLNG)の急増 | 1.2% | ブラジルプレソルト、西アフリカ(アンゴラ、ナイジェリア)、ガイアナ、東南アジア | 中期(2〜4年) |

| 老朽船隊の更新とグリーン改修需要 | 1.3% | 世界全体、EU排出量取引制度(EU ETS)下の欧州事業者が先導し、北米・アジア太平洋が続く | 中期(2〜4年) |

| データ主導の運航費最適化(デジタルツイン、状態基準保全) | 0.9% | 世界全体、北海(ノルウェー、英国)とメキシコ湾での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

沖合探鉱・生産設備投資の上昇サイクル

2024年から2025年にかけて、オペレーターが2020年の低迷期に延期したプロジェクトを承認したことで、オフショア探査予算が回復し、オフショアサポートベッセル市場を下支えした。シェブロンはメキシコ湾のタイバックに70億米ドルを配分し、2026年に着工予定である一方、エクソンモービルは2025年初頭にガイアナのハンマーヘッド油田を承認した。これらのプログラムはいずれも継続的なAHT/AHTSおよびPSVのサポートを必要とする。[1] ナイジェリアにおけるシェルのボンガ・ノース開発、およびブラジルにおけるBWエナジーのマロンバキャンペーンは、地理的な広がりを示す好例である。リグ稼働率は2024年半ばまでに88%に上昇し、北海ではDP-2の日当たり傭船料が25,000米ドルを超えた。したがって、新しく高仕様の船隊を保有する船主はフルレート契約を獲得できる立場にある一方、老朽化した船腹はコールドスタッキングに直面している。

沖合風力設置の加速

欧州およびアジアのデベロッパーがギガワット規模のアレイを発注しており、特殊なサービス・オペレーション・ベッセル、ケーブル敷設サポート、クルー・トランスファー・ユニットに依存することで、オフショアサポートベッセル市場を強化している。カデラーは2025年にオーステッドのホーンシー3プロジェクトで5億米ドルの受注を確保し、スタンバイ・サプライ船とともに設置用船腹を投入した。中国は2024年に洋上風力を6GW追加し、沿岸省でのクルー・トランスファー稼働率を80%超に引き上げた。[2] 2024年に米国海洋エネルギー管理局がエンパイア・ウィンドおよびサンライズ・ウィンドを承認したことで、ジョーンズ法の制約を受ける市場が開放され、適合船舶は日当たり傭船料50,000米ドルを超える水準で取引されている。[3] これらのプロジェクトはDP-2以上の能力、広い甲板面積、ウォーク・トゥ・ワーク・ギャングウェイを必要とし、ダーメンおよびウルスタインへの新造船発注を促している。

老朽船隊の更新とグリーン改修需要

2024年に船隊の平均船齢が18年に達したことで、オフショアサポートベッセル市場全体でメタノール・デュアルフューエルおよびバッテリーハイブリッドシステムへの投資が加速した。アイデスビークは2025年に2隻のPSVを改造し、炭素集約度を80%削減するとともに、サステナビリティ連動型価格設定による長期エクイノールチャーターを確保した。マースク・サプライ・サービスは2024年に4隻のアンカーハンドラーのハイブリッド改造に4,500万米ドルを投資し、DP操船中の燃料消費量を20%削減した。[4] アップグレードの資金調達に消極的または不能な船主はスクラッピングを加速させ、実質的な供給を引き締め、名目上の船腹数が減少する中でも傭船料の回復を支えている。

データ主導の運航費最適化

予測分析がオフショアサポートベッセル市場全体でダウンタイムと燃料コストを低減している。ビューロー・ベリタスは2024年にデジタルツイン・プラットフォームを立ち上げ、入港中にメンテナンスをスケジューリングすることでオフショアでの故障を回避している。ノルウェーの企業シービウムは、トリムとルーティングを最適化することで8隻のPSVにわたり12%の燃料節約を報告した。ブルボンは2025年に30隻の船舶をIoTバックボーンに接続し、72時間前に故障を予測することで前年比18%のメンテナンス費用削減を実現した。導入は北海およびメキシコ湾の船隊から始まったが、チャータラーが入札においてデジタル対応を義務付けるにつれて普及が拡大している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の高い変動性 | -1.4% | 世界全体、損益分岐点が1バレル60米ドルを超える限界的な沖合盆地で顕著 | 短期(2年以内) |

| 資本集約的な新造船コスト | -1.1% | 世界全体、特殊船型(ジョーンズ法、沖合風力サービス運航船)を必要とする市場で最も顕著 | 長期(4年以上) |

| 熟練乗組員の不足 | -0.8% | 世界全体、北海、メキシコ湾、アジア太平洋の成長市場で最も深刻 | 中期(2〜4年) |

| 造船所能力の限界と高い鉄鋼価格 | -0.9% | 世界全体、アジアの造船ハブ(中国、韓国、シンガポール)に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格の高い変動性

ブレント原油は2024年〜2025年に70〜90米ドルの間で変動し、高コスト油田の最終投資決定(FID)が遅延しています。TotalEnergiesはアンゴラのベゴニアプロジェクトを延期し、同キャンペーン向けに割り当てられていた4隻のPSVが遊休状態となりました。Tidewater Inc.は2024年第3四半期に、船隊の12%が即時の後続業務なしに契約終了を迎えていることを開示し、価格不確実性に対する感応度を浮き彫りにしました。価格変動は多年度にわたる沖合コミットメントよりも短サイクルのシェール開発を優遇し、西アフリカおよび米国メキシコ湾での船舶需要を抑制しています。

熟練乗組員の不足

国際海事機関(IMO)は2026年までに89,510人の航海士不足を警告しています。Solstad Offshore ASAはDPオペレーターと機関長を確保できなかったため、2024年に8隻の船舶を遊休状態にしました。DP無制限資格の取得には180日間の乗船経験と講習が必要であり、2年間の訓練パイプラインが生じます。アジア太平洋での深刻な不足により、事業者はプレミアム賃金で欧州の乗組員を招聘せざるを得ず、利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶タイプ別:AHT/AHTSの優位性と多目的船の成長

AHT/AHTS船は2025年の沖合支援船市場シェアの42.4%を確保しました。これはメキシコ湾、北海、西アフリカでの深海リグ移動によるものであり、15,000ボラードプル以上の近代的な船舶はTidewater Inc.の船隊ハブで82%超の稼働率で稼働しています。プラットフォームサプライ船(PSV)がこれに続き、掘削液や物資の物流を支援しており、北海のPSV稼働率はEquinorおよびAker BPのキャンペーンを背景に2024年に78%に上昇しました。

「その他のタイプ」クラスター、すなわち多目的支援船(MPSV)、海底建設船、スタンバイクルーボートは、船主がウェルインターベンション、ケーブル敷設、緊急対応の間で資産を転換できる価値を評価することから、9.5%のCAGRで全体成長を上回るペースで拡大するでしょう。Saipemは2025年にコンステレーションIII MPSVをTotalEnergiesのメロ3 FPSO設置に投入し、DP-3と400トンクレーン能力を披露しました。英国およびドイツ海域の規制義務により、タービンアレイから30分以内に専用安全船の配置が求められるようになり、スタンバイ船の需要が拡大しています。Damen Shipyards Groupは2024年にファストクルーサプライヤー2710型を6隻納入し、各船は波高2.5mまでの海況で26名の技術者を輸送できます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:石油・ガスが基盤を維持しながら風力が加速

石油・ガスは2025年の沖合支援船市場規模の50.9%を維持しました。これはブラジルのプレソルト・サントス盆地におけるPetrobrasの62隻傭船ポートフォリオとメキシコ湾におけるシェブロンのアンカープロジェクトに支えられています。廃止措置も需要を下支えしており、英国規制当局は2030年までに2,000本の坑井と500基のプラットフォームの廃棄が必要と推定し、重量物吊り上げおよびプラグ・廃棄支援が必要とされています。

しかし沖合風力は最も成長の速い用途であり、15.9%のCAGRで拡大しています。Ørstedのホーンシー3だけで、25年間の運転フェーズに向けて12隻のサービス運航船と8隻のクルー移送船が契約されました。大西洋岸沿いの米国風力建設はジョーンズ法により能力が制約されており、36ヶ月の納期リードタイムにもかかわらず国内造船所への投資を促しています。新興ニッチ分野には海底採掘と沖合水産養殖が含まれており、ノルウェーのLoke Marineは2025年に2年間の海底サンプリング傭船を開始しました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の沖合支援船市場シェアの33.7%を占め、メキシコ湾の22基の稼働リグと初期段階の米国風力プロジェクトが牽引しました。ジョーンズ法の制約により、30GWの大西洋岸パイプラインに対応できる適合サービス運航船はわずか12隻しかなく、傭船料は1日当たり50,000米ドルを超え、納期延長にもかかわらずガルフコースト造船所への新規発注を促しています。カナダのベイデュノールプロジェクトは2025年に承認され、2028年から6隻のDP-2 PSVと2隻のAHTS船が必要となります。

欧州は北海の掘削集約度と世界最大の沖合風力設置基盤を兼ね備えています。Ørstedのホーンシー3とRWEのソフィアプロジェクトは合わせて2050年まで20隻のサービス運航船を確保し、CadelerおよびSeaway 7に長期の収益源を保証しています。ドイツは2024年に4GWの新規風力容量を承認し、ケーブル敷設需要を刺激しました。ノルウェーは2024年に15本の探鉱井を掘削し、2019年以来最高となり、スタバンゲルを拠点とするAHTSの稼働率を80%超に維持しています。

アジア太平洋は、中国の2030年までに沖合風力100GWという目標とインドのクリシュナ・ゴダバリ深海プログラムに牽引され、2031年までに9.1%のCAGRを記録するでしょう。中国は2024年に6.3GWを設置し、陽江などの沿岸基地でクルー移送稼働率を85%超に押し上げました。インドのONGCは2024年に8本の深海井を掘削し、シンガポールとマレーシアからDP-2 PSVを傭船しました。オーストラリアのスター・オブ・ザ・サウス洋上風力発電所は2024年に承認され、2028年から6隻のサービス運航船が必要となります。

規制環境

規制は、安全性、乗員輸送、排出量報告に関して、洋上支援船(OSV)の技術仕様と運航経済性をますます形作るようになっている。国際海事機関(IMO)の下、2026年1月1日に発効する改正では、洋上建設船の揚重装置に関する要件が追加され、建設船やサブシー支援船の設備基準および文書化に関する期待水準が引き上げられる。並行して、IMOの産業要員輸送船安全規則(IPコード)(第XV章)は、2024年7月1日以降に建造される、12名を超える産業要員を輸送する貨物船および高速艇に適用される。これにより、産業要員のための適合した設備を備えた、専用設計の洋上風力・建設支援船への需要が強まっている。

欧州では、排出量コンプライアンスが任意の申告から、監査可能なデータへ、さらに次の段階として炭素コストへの曝露へと移行しつつある。規則(EU)2015/757(EU MRV)は、2025年1月1日から総トン数400トン以上の洋上船舶に対して温室効果ガスのモニタリングと報告を適用し、EU管轄区域で運航するOSVオペレーターのコンプライアンス基準を引き上げている。米国では、米国沿岸警備隊(USCG)がNVIC 03-23を通じて、洋上再生可能エネルギー設備の内外で運航する船舶に対する航行安全上の期待事項を正式化し、洋上風力発電プロジェクトエリア周辺のジョーンズ法制約下でのサービスおよびクルー輸送活動に関する経路設定、リスク評価、サイトインターフェース手順に影響を与えている。

競争環境

市場集中度は中程度にとどまっています。上位5社であるTidewater Inc.、Bourbon Corporation SA、Maersk Supply Service AS、Seacor Marine Holdings Inc.、Edison Chouest Offshore LLCが世界の設備容量の約35%を保有しており、地域専門業者が活動する余地を残しています。技術力と環境面での信頼性が今や純粋な船隊規模を凌駕しています。Tidewater Inc.が2024年にSwire Pacific Limitedから近代的なPSV 12隻を1億8,000万米ドルで購入したことで、老朽船体の退役とDP-2船型のアジア太平洋風力キャンペーンへの即時傭船が可能となりました。Maersk Supply Service ASの4,500万米ドルのハイブリッド改修プログラムにより、Equinorとのサステナビリティ連動型傭船をプレミアム料率で確保しました。

デジタル優位性もまた差別化要因です。Bourbon Corporation SAの予測保全スイートは22%のダウンタイム削減と98%の稼働率保証を実現しており、リグの遅延が事業者に1日当たり50万米ドルのコストをもたらす環境での競争優位となっています。Solstad Offshore ASAはノルマンドマキシマスの10年間DP-3契約で建設支援のニッチを開拓しました。同船は世界で同等の能力を持つ8隻のうちの1隻です。Cadelerのような新興勢力は風力専用の資本(2024年に6億米ドルを調達)を次世代タービン設置船に投入し、石油中心の既存事業者への競争圧力を高めています。

沖合支援船業界のリーダー企業

Transocean

Valaris

Seadrill

Noble

Shelf Drilling

- *免責事項:主要選手の並び順不同

市場機会と将来展望

老朽化する運航船隊とより厳格なコンプライアンス要件を背景に、造船所のスロットが限られている中、船隊更新および改造能力が市場の空白領域の基盤となっている。オペレーターは、汎用トン数の追加ではなく、低排出かつ高スペックな能力に資本を投じている。マースク・サプライ・サービスは2024年、4隻のアンカーハンドラーのハイブリッド改造に4,500万米ドルを投じ、エイデスヴィックは2025年に2隻のPSVを改造し、これらのアップグレードをエクイノールとの長期用船契約に結び付けた。船齢中央値18年(2024年)、およびEUの排出量報告義務(2025年1月1日からのMRV)を背景に、バッテリーハイブリッド、メタノール対応、デジタル対応へのアップグレードの根拠が強まり、乾ドック中のダウンタイムを削減するサードパーティのエンジニアリング、船級、エネルギー効率サービスも並行して拡大している。

洋上風力の運用・建設もまた、ウォーク・トゥ・ワーク能力、DP-2以上、より快適な居住性を備えたオーナーに有利な、複数年にわたるサービスニーズを拡大させており、一部市場ではローカルコンテンツ制約も伴っている。2026年7月、オーステッドとウィンドキャットは、グリムズビーを拠点とする英国風力発電所運用を支援する7隻のクルー輸送船に関する長期契約を締結し、運用フェーズの要件が複数船契約に転換され、最新のクルーと船舶の稼働率を維持する仕組みを示している。風力専用トン数の資金調達・新造プログラムも継続しており、ケーデラーは2026年7月、風力タービン設置船の建造資金として2億4,700万ユーロのグリーンタームローン枠(EIFOの支援による)を組成した。これは、専門的な洋上風力支援および隣接するOSVサービスへの投資パイプラインを支えている。

最近の業界動向

- 2026年7月:オーステッドとウィンドキャットは、グリムズビーを拠点とする英国での洋上風力運用を支援する7隻のクルー輸送船に関する長期契約を締結した。この複数船体制により、CTVオペレーターの稼働率の見通しが向上し、長期にわたる風力発電所運用に結び付いた専用人員輸送能力への需要が強まっている。

- 2026年1月:DOFは、そのROV支援船スカンジ・コマンダーに関して、ペトロブラスと4年契約を締結し、作業は2027年1月に開始予定で、契約額は約1億5,000万米ドルと見積もられている。この受注により、DOFのブラジルでの事業基盤が拡大し、プレソルトおよび関連する洋上プログラムにおける高スペックなサブシー・ROV支援トン数への入札が継続していることが浮き彫りになった。

- 2025年11月:ウィンドキャットは、ダーメン造船グループと、新型多目的居住支援船(MP-ASV)に関する契約を締結し、さらに5隻の追加オプションを付した。この動きにより、居住機能と甲板・揚重能力を兼ね備えた風力志向の洋上支援資産の建造パイプラインが拡大し、建設支援と運用フェーズのロジスティクスの両方をカバーできる柔軟な船舶を優先するオーナーの姿勢が示されている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、世界の海域における洋上エネルギー活動向けに、物資、乗員、機材の輸送、ならびに曳航、係留、待機、その他類似の海上支援を提供するために用船または運航される洋上支援船から生じる収益として定義される。

対象範囲の除外事項:本規模算定は、海軍艦艇および内陸水路作業船を除外し、また、OSVの日建て契約の外で請求される陸上ロジスティクスおよび港湾サービス収益も除外している。

セグメンテーション概要

- 船舶タイプ別

- アンカーハンドリングタグ船/アンカーハンドリングタウイングサプライ船(AHT/AHTS)

- プラットフォームサプライ船(PSV)

- その他のタイプ(MPSV、海底作業船、スタンバイクルー船)

- 用途別

- 沖合石油・ガス

- 沖合風力

- 沖合廃止措置

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ノルウェー

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- アンゴラ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、後続の前提が根拠なく浮遊しないよう、洋上活動と船隊の稼働可能性に関する明確な需要マップを構築することから始まる。IEAの洋上石油・ガス供給見通し、EIAの洋上生産統計、各国の洋上規制当局・リース機関、IMO/旗国の安全・登録関連資料などの公開情報源を用いて、活動水準と運航ルールの基盤を固める。

また、OSVオーナーの投資家向け資料、年次報告書、決算説明会のメモを確認し、船種別の稼働率、日建て料金の方向性、船隊の変化を追跡する。これに加え、企業財務・インテリジェンスの有料サブスクリプション、船舶特化型データベース、契約・入札情報フィードを活用し、受注済み案件、船舶配備のシグナル、タイミングを相互確認する。ここに挙げた情報源は例示であり網羅的なものではなく、データ収集、検証、明確化を補うために追加の公開情報源も確認した。

一次インタビューおよび調査

一次情報は、APAC、EMEA、アメリカ地域全体のOSVオーナー・オペレーター、用船・商業担当マネージャー、洋上プロジェクトチーム、海事調達関係者へのインタビューおよび短期調査から得られる。これらの議論は、日建て料金がどのように提示されるか、稼働率が海域と季節によってどのように変動するか、どの船種が代替されているか、または区別され続けているかを確認するために用いられ、その後、一貫した差異が観察された箇所についてモデルの前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 最高幹部(CXO):13% | APAC:47% |

| ミドルティア:45% | 機能・部門リーダー:30% | EMEA:32% |

| 小規模プレイヤー:16% | マネージャー:57% | アメリカ地域:21% |

市場規模算定と予測

中核となる規模算定では、トップダウン方式を採用し、海域別に洋上活動水準を再構築した上で、サービス強度と船種構成の前提を通じてOSV需要へと変換する。実務上は、洋上リグ稼働数と稼働日数、サブシーおよび洋上風力プロジェクトのスケジュール、洋上生産・保守活動といった指標から出発し、これをPSV、AHTS、その他一般的なOSVの役割に対する予想船舶稼働日数に変換する。

船舶稼働日数プールが形成された後、契約期間、スポット曝露、典型的な稼働率レンジを反映した加重ミックスと、観察された日建て料金帯を用いて価格を適用する。合計値の現実性を保つため、開示されている用船料のサンプリング、代表的な船隊を明示された稼働率と照合すること、船舶あたりの含意収益を報告されたパフォーマンスレンジと突き合わせて検証することなど、選択的なボトムアップ近似によって結果を裏付ける。予測は、洋上設備投資、地域別プロジェクト開始、稼働率の正常化に関するシナリオ分析を用いて策定され、その後、一次情報および最近の入札結果に基づいて日建て料金を段階的に更新する。小規模な海域でデータが乏しい場合は、比較可能な地域からの代理稼働率・料金カーブを用いてギャップを処理し、レビューにおいてその影響をストレステストする。

データ検証と更新サイクル

モデルの出力結果は、最終数値の承認前に、船隊供給の変化、入札件数、稼働率の方向性といった独立した市場シグナルと照合される。ある地域でリグ数、プロジェクトのタイミング、受注済み案件によって裏付けられない急激な変動が見られる場合、前提を再確認し、関連するインタビュー対象者に再度連絡して確認を行う。

推計値は、入力データ、単位論理、通貨換算の一貫性と外れ値を確認する複数段階のアナリストレビューを経る。レポートは年次で更新され、主要な洋上プロジェクトの承認方針の転換、突発的な日建て料金の見直し、船隊能力の顕著な変化などの重要な事象が発生した場合には、随時更新が行われる。納品前には最終確認が行われ、クライアントには現在のデータ切り出しに沿った最新の見解が提供される。

Mordor Intelligenceによる世界の洋上支援船市場規模と他の公表推計値との比較

公表されているOSV市場の数値は、同じ船種を扱っていても、価格スナップショットのタイミングやスポット取引と期間契約にわたる料金の平均化方法が同じ扱いをされていないため、大きく乖離して見えることがある。また、情報源が洋上風力支援収益を同じ集計区分に含めていたり、隣接する海上サービスを取り込むより広義の作業船定義を用いていたりする場合にも、差異が生じる。

更新主導のアプローチでは、通貨換算が確定するタイミング、入札サイクル後に日建て料金カーブがどれだけ速く更新されるか、稼働率が年間平均として扱われるかピークシーズンの代理指標として扱われるかによって、その差異の多くが説明できる。そのため、本レポートにおける2026年の数値は、最新の契約・稼働率確認、およびデスク指標を用いて更新されており、これはMordor Intelligenceが適用している規律である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.08 B (2026) | |

| 業界調査出版社A | USD 25.60 B (2024) | より早い基準年を用いており、異なる料金サイクルを反映している可能性があり、価格設定がスポット取引中心のスナップショットなのか、契約タイプ全体を平均化した年間ブレンド値なのか、必ずしも明確ではない。 |

| リサーチプラットフォームB | USD 22.71 B (2024) | 2024年の値が低いのは、日建て料金の上昇をより緩やかに見積もった前提とより保守的な稼働率推移によるものと考えられ、予測期間も異なるため、何が正規化された起点として扱われるかが変わり得る。 |

3つの数値全体において、乖離の大部分は基準年の選択、稼働率の平均化方法、日建て料金の更新および米ドル換算の方法に起因すると考えられる。市場境界をOSVの用船および運航収益に厳密に結び付け、各ステップを観察可能な活動や入札シグナルと整合させることで、状況が急速に変化する場合でも、最終数値の透明性と再現性が維持される。

レポートで回答される主要な質問

2026年の沖合支援船市場の規模はどのくらいですか?

沖合支援船市場は2026年に230億8,000万米ドルと評価されており、2031年までに340億9,000万米ドルへの軌道を継続しています。

新規沖合支援船の需要を促進する要因は何ですか?

沖合風力設置の増加、深海探鉱設備投資の回復、および老朽船を低排出・デジタル対応船に代替する必要性が主要な需要促進要因です。

どの船舶クラスがセクターを支配していますか?

AHT/AHTS船はリグ移動と深海アンカリングにおける重要な役割により、2025年の沖合支援船市場シェアの42.4%を保持し、依然として最大の単一クラスです。

米国沖合風力セグメントで傭船料が上昇している理由は何ですか?

ジョーンズ法の制約により適合船舶の数が限られており、東海岸の風力プロジェクトが建設段階に入るまさにその時に供給不足が生じ、1日当たりの傭船料が50,000米ドルを超えています。

船主は運航コスト削減のためにどのような技術を採用していますか?

燃料消費、排出量、計画外ダウンタイムを削減するために、バッテリーハイブリッド推進、メタノールデュアルフュエルエンジン、予測保全、デジタルツインが導入されています。

乗組員不足はどの程度深刻ですか?

国際海事機関(IMO)は2026年までに89,510人の航海士不足を予測しており、特にアジア太平洋の成長市場において船舶の運航開始を遅らせ、賃金コストを押し上げています。

最終更新日: