可視光通信市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 38.57 十億米ドル |

| 成長率 (2026 - 2031) | 41.25% CAGR |

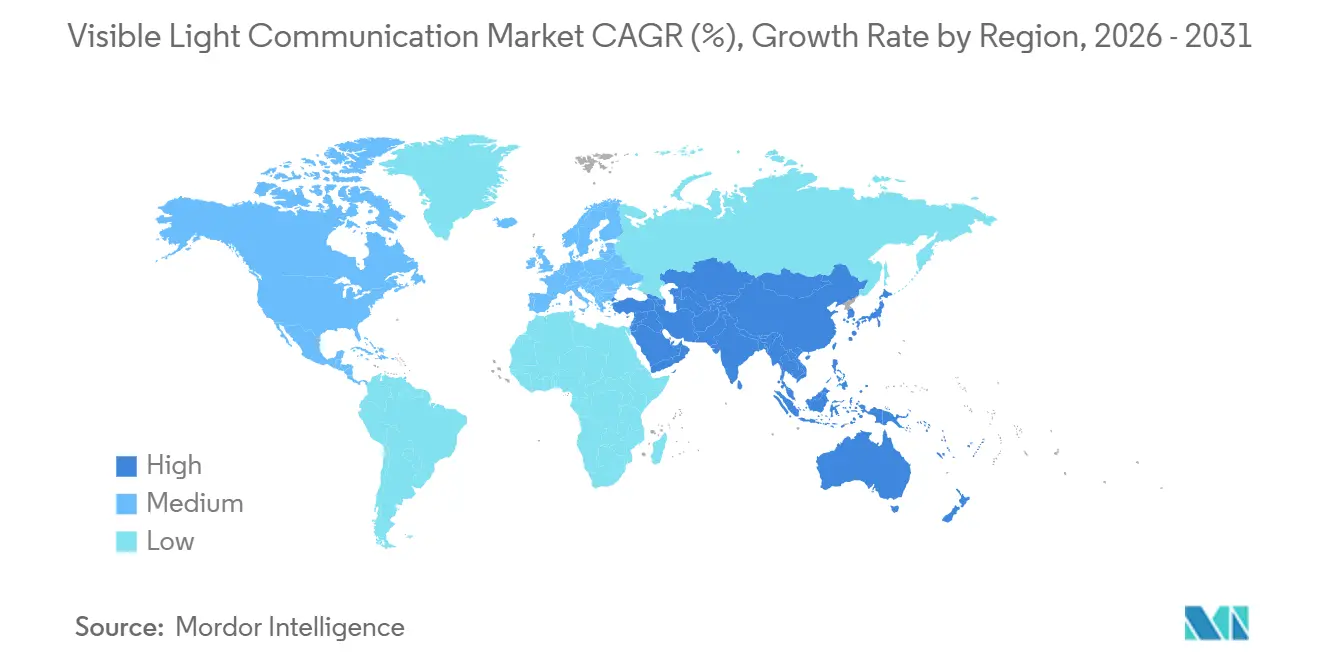

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

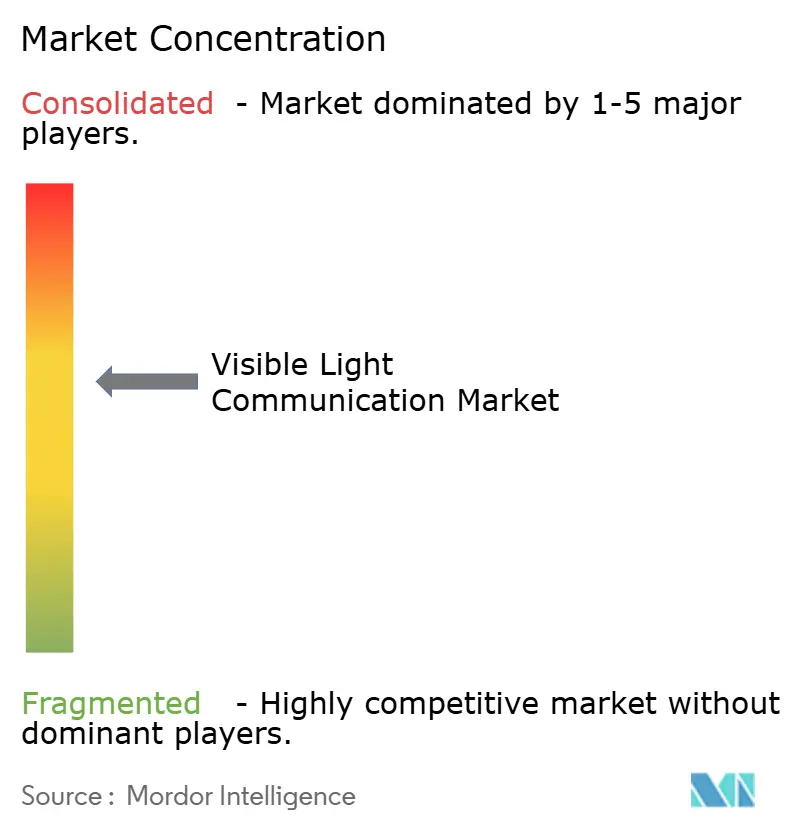

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる可視光通信市場分析

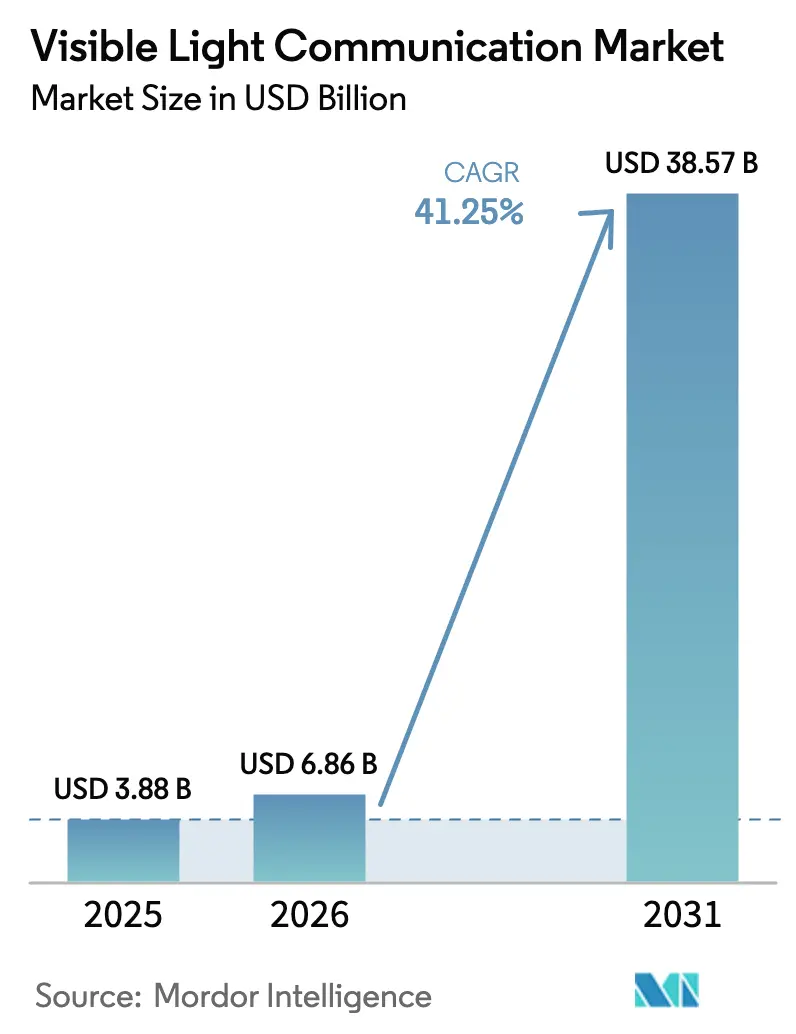

可視光通信市場規模は、2025年に38億8,000万米ドル、2026年に68億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 41.25%で成長し、2031年までに385億7,000万米ドルに達する見込みです。病院、小売チェーン、スマートシティインフラにおける早期導入は、この技術が日常的なLED照明器具を照明とマルチギガビットデータ伝送の両機能を持つ資産に変える方法を実証しています。2023年11月のIEEE 802.11bb批准により、主要な標準化のボトルネックが解消され、ベンダーは製品開発サイクルの短縮と認証コストの削減が可能となりました。医療・航空環境における無線周波数フリー接続への需要増大、LED街路灯改修に向けた自治体資金の拡充、データレートを10Gbps超に引き上げる量子ドットマイクロLEDの技術革新が相互に強化し合う成長ループを形成しています。フォトディテクターおよびLi-Fi最適化マイクロコントローラーのコスト低下が参入障壁をさらに引き下げる一方、中国、日本、米国の政府が光無線研究資金を拠出し、パイロットプロジェクトの対象市場を拡大しています。

主要レポートのポイント

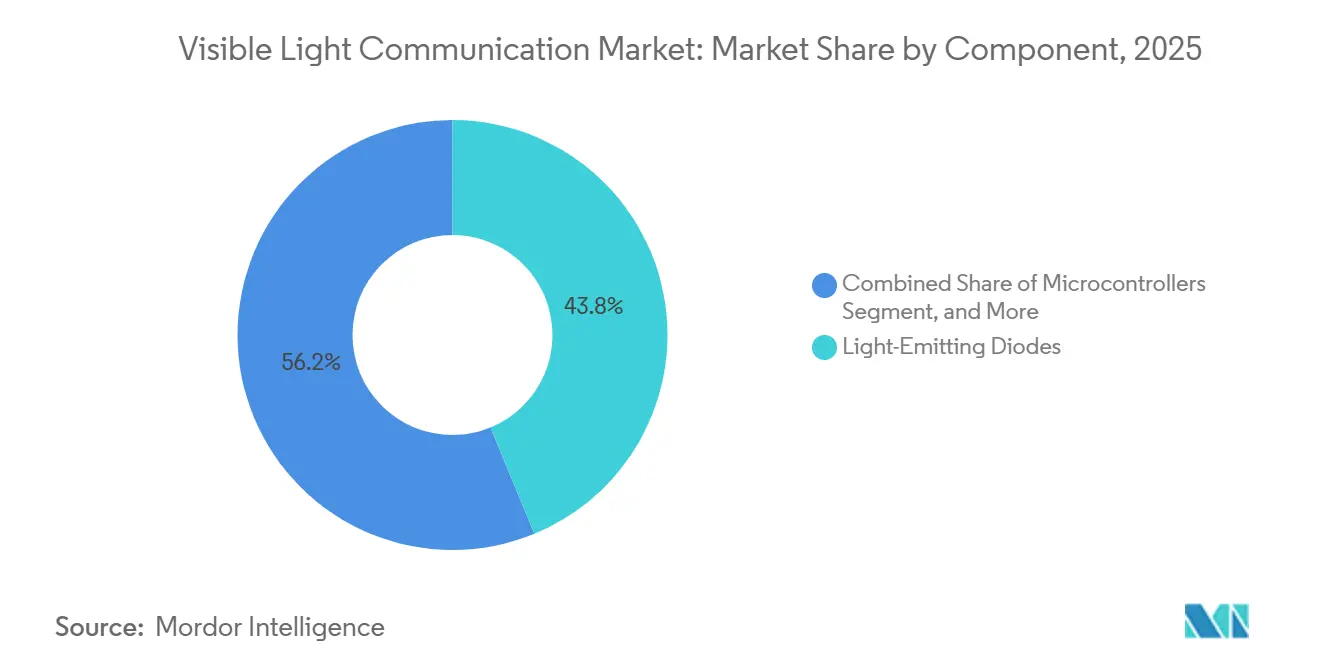

- コンポーネント別では、発光ダイオードが2025年の可視光通信市場シェアの43.78%を占め、マイクロコントローラーは2031年にかけてCAGR 42.11%で拡大する見込みです。

- 伝送タイプ別では、単方向システムが2025年に66.83%のシェアを獲得し、双方向リンクは2031年にかけてCAGR 41.47%で成長しています。

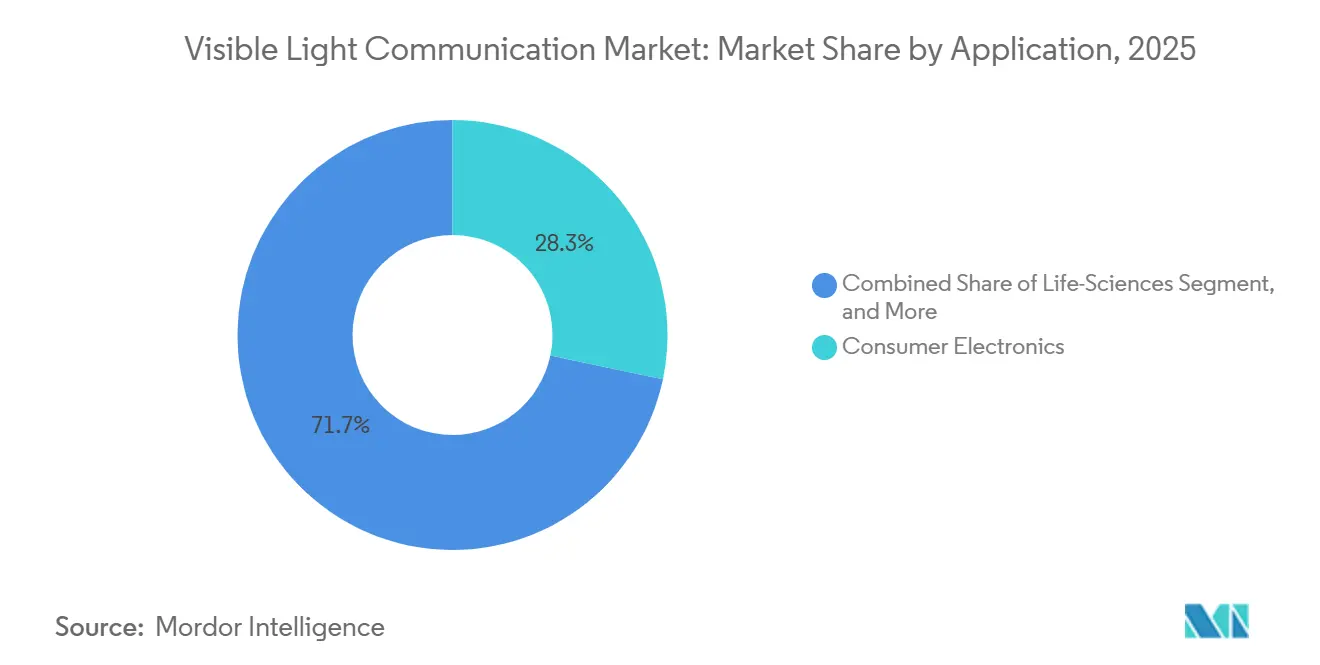

- アプリケーション別では、コンシューマーエレクトロニクスが2025年に28.29%のシェアを占め、ライフサイエンス分野の導入は2031年にかけてCAGR 42.49%で進展しています。

- エンドユーザー垂直市場別では、ヘルスケアが2025年の可視光通信市場規模の27.17%を占め、小売は2031年にかけてCAGR 42.21%で成長する見込みです。

- 地域別では、北米が2025年に37.49%のシェアでリードし、アジア太平洋は2026年から2031年にかけてCAGR 42.27%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル可視光通信市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋内照明インフラにおけるLED急速普及 | +8.5% | 北米、ヨーロッパ、都市部アジア太平洋が牽引するグローバル | 中期(2〜4年) |

| 病院および航空機客室における無線周波数フリー接続への急増する需要 | +7.2% | 北米、ヨーロッパ、アジア太平洋 | 短期(2年以内) |

| 政府資金によるスマートシティ街路灯改修 | +6.8% | 北米、ヨーロッパ、中国、インド、中東 | 中期(2〜4年) |

| 大型量販店チェーンによる小売屋内測位の展開 | +5.9% | 北米、ヨーロッパ、中東、アジア太平洋 | 短期(2年以内) |

| 6Gバックホール候補としてのLi-Fi採用 | +4.7% | アジア太平洋中核、北米およびヨーロッパでのパイロット | 長期(4年以上) |

| 10Gbps超リンクを可能にする量子ドットマイクロLEDの技術革新 | +3.9% | 北米、ヨーロッパ、日本、韓国の研究拠点を中心としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

屋内照明インフラにおけるLED急速普及

建物オーナーはエネルギー効率規制への対応を加速させてLED転換を推進し、限界コストでLi-Fiトランシーバーにアップグレード可能な照明器具の設置基盤を構築しました。例えばロサンゼルスは22万基の街路灯の98%をLEDに転換し、3万7,000ノードをすでに遠隔診断用にネットワーク化することで、光無線オーバーレイへの道を開きました。[1]ロサンゼルス市街路照明局、「LED街路灯転換プログラム最新情報」、bsl.lacity.org 工場統合型Li-Fiチップセットが商業用照明器具に搭載されるようになり、規模の経済を活用してユニットあたりのコストが低下しています。フォトディテクターとマイクロコントローラーを搭載した改修キットにより、病院や学校は大規模な配線工事を回避でき、LEDの短い交換サイクルがLi-Fi対応プロジェクトの安定したパイプラインを保証します。これらの変化が総合的に長期CAGR影響に8.5パーセントポイントを加算します。

病院および航空機客室における無線周波数フリー接続への急増する需要

集中治療室や航空機客室における電磁干渉の制限により、Wi-FiやBluetoothよりも光無線リンクが優先されます。イングランドNHSの2024年救急車ベイ試験では、pureLiFiユニットを使用して生命維持装置を妨げることなく患者記録をアップロードしました。EU航空機光通信プロジェクトは客室内1Gbpsのスループットを実証し、航空会社への導入の実現可能性を示しました。[2]欧州委員会、「ホライズン2020航空機光通信プロジェクト」、ec.europa.eu Li-Fi信号は照明ゾーン内に留まるため、医療機関は電子健康記録向けに確定的かつ安全な帯域幅を確保でき、航空会社は同軸バックボーンの重量を回避できます。このダイナミクスはCAGRに7.2%のプラス効果をもたらします。

政府資金によるスマートシティ街路灯改修

自治体の補助金がLED改修とIoTの目標を結びつけています。ワシントンD.C.は7万5,000基のLED街路灯を整備し、センシングノードとして機能させることで、交通監視や公衆Wi-Fi向けのLi-Fiバックホールを追加するためにフォトディテクターを設置するだけで済む状態にしています。[3]D.C.政府、「スマート街路照明イニシアチブ」、dc.gov 英国の400万ポンド(500万米ドル)のパイロット資金は、アップグレードされたポール内にコネクテッドビークル向けLi-Fiユニットを設置することを目指しています。中国の第14次五カ年計画は光無線研究を優先し、復旦大学と清華大学でのプロトタイプ試験を加速させています。こうした公的資金調達が採用障壁を下げ、CAGRを6.8%押し上げます。

大型量販店チェーンによる小売屋内測位の展開

大型量販店チェーンはセンチメートル精度の屋内測位のためにLi-Fiを導入し、買い物客の誘導と在庫追跡の自動化を実現しています。SignifyのInteractプラットフォームはカルフール・リール、アスワーク・ドバイ、アルバート・ハイン・スーパーマーケットで稼働し、プロモーションをストアアプリと統合しています。ターゲットは2025年までに100店舗への導入を計画し、顧客の商品探索時間の短縮を報告しています。ウォルマートはAcuity Brandsとのパイロットで棚端センサーをLi-Fiバックホールに接続し、欠品を18%削減しました。Bluetoothビーコンを上回る精度が新たな分析収益源を生み出し、全体のCAGRを5.9%押し上げます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな相互運用性標準の欠如 | -2.8% | アジア太平洋および中東で断片化が顕著なグローバル | 短期(2年以内) |

| 照明器具改修の高い初期費用 | -3.4% | 南米、アフリカ、アジア太平洋の一部でコスト感度が高いグローバル | 中期(2〜4年) |

| 熱帯および屋外展開における周囲光ノイズ | -2.1% | 南米、アフリカ、東南アジア、屋外はグローバル | 中期(2〜4年) |

| 高速ドライバーICへのサプライチェーン依存 | -1.9% | アジア太平洋に供給が集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルな相互運用性標準の欠如

IEEE 802.11bbは物理層パラメーターのみを解決しており、メディアアクセスルールは独自の調整に開放されているため、購入者は単一ベンダー契約に縛られます。Wi-Fiアライアンスに相当する認証制度がまだ存在しないため、企業はベンダーの自己申告に依存せざるを得ず、知覚リスクが高まります。地域の電磁適合性規制が異なるため、メーカーは大陸をまたいで製品を再試験する必要があり、市場投入までの時間が遅延し、CAGRの勢いから2.8%が差し引かれます。

照明器具改修の高い初期費用

フォトディテクター、マイクロコントローラー、パワーオーバーイーサネットアダプターを設置した場合、Li-Fiの完全改修は照明器具1台あたり200〜500米ドルかかり、コスト感度の高い学校や中小小売業者では回収期間が長くなります。コンサルティング、スペクトラム計画、スタッフトレーニングがプロジェクト支出をさらに15〜25%膨らませます。照明アズアサービスなどのファイナンシングモデルは存在しますが、地理的に限定されており、CAGRの成長を3.4%抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マイクロコントローラーが双方向インテリジェンスを牽引

マイクロコントローラーは2026年から2031年にかけてCAGR 42.11%で可視光通信市場全体を上回るペースで成長する見込みです。双方向Li-Fiリンクにはリアルタイムのチャネル推定、適応等化、前方誤り訂正が必要なため、設計者は個別FPGAからデジタル信号プロセッサーを統合した高速システムオンチップコントローラーへの移行を進めています。ルネサス、STマイクロエレクトロニクス、テキサス・インスツルメンツは現在、Li-Fi専用命令セットを搭載した200MHzデバイスを出荷しており、基板スペースと消費電力を削減しています。Qualcommの特許は光無線トランシーバーと無線トランシーバーを統合したハンドセットグレードのチップセットを示唆しており、マスマーケット向けコンシューマーの可能性を示しています。

発光ダイオードは照明と伝送の二重の役割により2025年の可視光通信市場シェアの43.78%を維持しましたが、LED交換サイクルの成熟に伴い成長は緩やかになっています。フォトディテクターはアバランシェダイオードの進歩により周囲光への耐性が向上し、ソフトウェア定義Li-Fiスタックは変調アップグレードを無線で配信することでハードウェアの寿命を延ばしています。ネットワーク管理、予知保全、分析にまたがるサービス層は、オペレーターが成果ベースの契約に移行するにつれて着実に成長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

伝送タイプ別:双方向リンクがインタラクティブなユースケースを解放

単方向リンクはコスト感度の高い測位およびサイネージ用途に対応するため2025年の可視光通信市場の66.83%を占めましたが、双方向システムはCAGR 41.47%でその差を縮めています。双方向Li-Fiは通常、可視光ダウンリンクと赤外線アップリンクを組み合わせ、遠隔医療や軍事指揮室に適した安全なフルデュプレックス接続を提供します。pureLiFiのLINXC Bridgeは2025年のモバイルワールドコングレスで発表され、100の同時ユーザーとギガビット集約スループットをサポートし、会議場や空港ラウンジに魅力的な選択肢となっています。SignifyのTrulifi 6004は2025年にFIPS 140-3認証を取得し、米国国防総省内での調達経路を開きました。

コスト主導の小売展開は引き続き手頃な価格とシンプルさから単方向キットを優先していますが、企業は双方向パッケージを選択するケースが増えています。これらのパッケージは、安全で効率的な運用に不可欠な認証、レイテンシー保証、暗号化アップリンクなどの重要なニーズに対応しています。さらに、フルデュプレックスアーキテクチャはIEEE 802.11bb標準に準拠したサービス品質タグ付けなどの高度な機能を実現します。この整合性により、光無線スループット管理が使い慣れたWi-Fiツールとシームレスに統合され、全体的なネットワークパフォーマンスと信頼性が向上します。

アプリケーション別:ライフサイエンスがクリーンルーム要件で加速

ライフサイエンス施設、製薬クリーンルーム、バイオテクラボ、医療機器工場はCAGR 42.49%でアプリケーションセグメントの中で最速の成長軌道にあります。ISO 14644クリーンルームは低エネルギー電子機器のみを許可しており、IP67筐体に収納されたLi-Fiトランシーバーは滅菌基準と電磁基準の両方を満たします。光無線リンクはバッチ記録とセンサーデータをストリーミングし、精密アッセイを歪める可能性のある無線周波数汚染のリスクを排除します。

ノートパソコンとスマートフォンを中心とするコンシューマーエレクトロニクスは2025年の可視光通信市場シェアの28.29%を占めました。ここでの成長はハンドセットのアップグレードサイクルとWi-Fi 7との融合に依存しています。防衛・セキュリティの購入者はLi-Fiの妨害・盗聴耐性を評価しており、NATOの技術事務局は競合環境向けの現地展開可能な光学機器を評価中です。輸送分野では機内エンターテインメントと車両対インフラチャネルが活用され、公共インフラプロジェクトはスマート街路照明にLi-Fiを重ね合わせて混雑した携帯電話スペクトラムをオフロードしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:小売が測位と分析でリード

小売業者は大型量販店および専門店フォーマットが屋内位置情報サービス、デジタルサイネージ、自律型在庫ロボットを展開するにつれて、2031年にかけてCAGR 42.21%を記録する見込みです。ウォルマートのAcuity Brandsとのスーパーセンターパイロットは、リアルタイムのLi-Fiセンサーテレメトリーにより棚の欠品を18%削減しました。医療機関は2025年に27.17%のシェアを維持し、手術室から外来クリニックへの拡大が進んでいます。産業ユーザーはLi-FiをIndustry 4.0制御ループに統合し、無線干渉が精度を妨げるロボットアームや機械ビジョンステーションを接続しています。

教育プロジェクトは試験室環境での複数ユーザーパフォーマンスを検証し、高プレッシャー環境での複数ユーザーへの堅牢で信頼性の高い接続を確保しています。航空宇宙客室は天井灯を利用してマルチギガビットエンターテインメントを提供し、追加の無線アンテナを必要とせずシームレスなストリーミングとデータ転送を実現することでスペースを最適化し干渉を低減しています。一方、自動車インテリアは新たなニッチ市場を開拓しており、中川研究所が50メートルの距離で500Mbpsの車両対インフラLi-Fiリンクを実証したことがその証拠であり、2025年までに実装される見込みの自動車接続における重要な進歩です。

地域分析

北米は2025年の可視光通信市場シェアの37.49%を占め、スマートシティの早期展開と防衛契約を背景としています。ロサンゼルスの街路灯プログラムは22万基の照明器具の98%をLEDに転換し、3万7,000ノードをネットワーク化することで、Li-Fiオーバーレイに向けたグリッドを整備しました。ワシントンD.C.の7万5,000基のLEDポールも同様に公衆Wi-Fiハンドオフのための準備済みバックボーンを構築しています。カナダは連邦補助金を病院やキャンパスのパイロットサイトに投入し、メキシコのショッピングモール運営者は来客分析向上のためにLi-Fiウェイファインディングを導入しています。

アジア太平洋は中国の第14次五カ年計画と日本の産業自動化推進を背景に、2026年から2031年にかけてグローバルで最速となるCAGR 42.27%を記録する見込みです。復旦大学と清華大学はともにスマートシティプロトタイプ向けの政府資金を受け取っています。Panasonicと中川研究所は工場や高速道路回廊向けのマルチギガビットテストベッドを展示しています。インドの100都市スマートミッションはデリーとバンガロールにLi-Fiパイロットを設置し、韓国のETRIは6G標準化ブループリントに光無線を組み込んでいます。オーストラリアは無線の火花が爆発リスクをもたらす地下鉱山でのLi-Fiリンクを検討しています。

ヨーロッパは厳格な電磁適合性規制の恩恵を受け、病院や航空機客室での光無線採用が促進されています。英国はLi-Fiと歩行者安全分析を組み合わせた街路灯パイロットに400万ポンド(500万米ドル)を投資しました。ドイツのシーメンスとBMWはLi-Fiを介してプログラマブルロジックコントローラーを接続する工場試験を実施しています。フランスは小売展開を拡大しており、カルフールがSignifyの照明グリッドを使用して通路レベルのプロモーションを配信しています。中東は高級小売やホテルでのLi-Fi展開を進めており、アフリカのZero 1イニシアチブは未整備地域でのソーラー発電LEDポールの実験を行っています。南米は資金不足と改修コストを近期の障壁として挙げ、探索的な段階にとどまっています。

規制環境

可視光通信(VLC)およびより広範な光無線通信(OWC)の展開は、免許不要の光帯域で運用されるため、通常、スペクトルライセンス要件を回避し、コンプライアンスの焦点は無線スペクトル規制ではなく製品安全性と相互運用性に移る。標準化はISO/IEC/IEEE 8802-15-7:2025によって進展し、190 nmから10,000 nmにわたる近距離OWCのPHYおよびMAC要件を定義し、企業に相互運用可能な展開のための明確な調達基準を提供している。

安全性とシステムアーキテクチャ要件は、規制環境における導入の主要な関門として残っている。欧州では、CENELECがレーザーベースの自由空間光通信の安全性に関するEN IEC 60825-12:2026を発行した(LEDベースのVLCとは区別される)。一方、ITU-T勧告G.9991は高速屋内VLCトランシーバーに関する指針を提供し、ITU-T Y.4465はVLCに基づくIoTサービスの枠組みを示している。IoTネットワークにおけるIPベースの相互運用性については、IETFのdraft-ietf-6lo-owcがOWCリンク上での軽量IPv6アダプテーションを目指しており、国ごとのスペクトル承認ではなく標準主導の適格性確認への移行を強めている。

バリューチェーン分析

VLCのバリューチェーンは、LED(新興のマイクロLEDを含む)、フォトディテクタ、LEDドライバIC、双方向リンクのための変調・等化・セキュリティ機能を実行する高速マイクロコントローラ/DSP対応SoCの部品サプライヤーから始まる。これらの部品は、光学フロントエンドを商業用照明器具に統合するモジュール・照明器具メーカー、およびドングル・アクセスポイント・ブリッジを構築するデバイスOEMに供給される。高速ドライバICと専用光学パッケージングへの上流依存は、特に周囲光耐性とマルチギガビット性能が求められる場合において、部品層を戦略的に重要な位置に保っている。

中流のシステムベンダーとソフトウェアプロバイダーは、ハードウェアにネットワーク管理、認証、分析機能を組み合わせ、照明チャネル、ITインテグレーター、医療・小売・産業拠点・運輸分野に特化したパートナーを通じてソリューションを提供する。標準化団体は統合の選択に影響を与えており、ISO/IEC/IEEE 8802-15-7:2025とITU-T G.9991がPHY/MACおよび屋内トランシーバー設計を形成し、IETFの6LoWPAN-over-OWCの取り組みがIPネイティブなIoT展開を支えている。下流では、最終利用者は通常、レトロフィットキットや照明更新サイクルを通じて導入し、サービスパートナーが複数拠点展開のための現地調査、コミッショニング、継続的な運用を担う。

競合環境

可視光通信市場は中程度に断片化した状態が続いています。SignifyはFirefly LiFiとLuciomを買収して重要な特許を統合した後、150以上のグローバルサイトに導入されたTrulifiシリーズでリードしています。スコットランドに本社を置くpureLiFiはシリーズBで1,800万ポンド(2,250万米ドル)、2025年4月にさらに1,000万ポンド(1,250万米ドル)を調達し、光無線とWi-Fiローミングを融合させたLINXC Bridgeのスケールアップを支援しています。フランスのOledcommは2024年に2Gbpsのデモンストレーターを達成し、航空宇宙・防衛ニッチを標的としています。

Acuity BrandsはLi-Fiを照明・分析スタックに統合し、棚端自動化のためにウォルマートと提携しています。VelmenniやVLNCommなどの新興プレーヤーは単方向測位キットでコスト感度の高いアジア太平洋および中東プロジェクトを追求しています。技術差別化は現在、変調帯域幅とハイブリッド光無線ハンドオフに集中しており、IEEE 802.11bbの相互運用性保証によって強化されています。純粋専業企業はエミッターとフォトディテクターの両方を管理することが多く、より迅速なイテレーションを可能にする一方、既存企業は流通力と既存のメンテナンス契約を活用してマルチサイト展開を獲得しています。

特許出願は10Gbps対応の量子ドットマイクロLEDに向けた勢いを示しており、ファイバーとのスループット差を縮めています。ベンダーはLi-Fiを代替品としてではなく、Wi-Fi 7および5Gアドバンスドの低レイテンシー補完として提案するケースが増えており、スペクトラム使用とエネルギー消費を最適化するブレンド接続を実現しています。コンポーネントの可用性と標準化ロードマップが収束するにつれて、合併やサプライヤーアライアンスが増加する可能性があります。

可視光通信産業リーダー

Signify N.V.

pureLiFi Ltd.

Oledcomm S.A.S.

Acuity Brands, Inc.

Panasonic Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、規制対象や高密度の屋内環境、すなわち病院、航空機の客室、機密性の高い政府施設など、RF制約が明示的な場所での標準化の進展を、再現可能なマルチベンダー展開へと転換することに集中している。IEEE 802.11bb(2023年11月承認)は光通信のためのWi-Fi整合基盤を提供し、IEEE 802.11 Enhanced Light Communication(ELC、802.11br)のロードマップはマルチリンク運用とより広い光帯域(400 nmから600 nm、1200 nmから1600 nmを含む)を目指しており、可視光と赤外線を組み合わせたハイブリッド実装のための設計余地を追加で開いている。セキュアネットワーキングにおけるベンダーの活動(例えば、レポートの文脈で挙げられている米国政府向け検証パスを持つSignify Trulifiシステム)は、確定的なカバレッジと閉鎖的な伝搬を優先する調達主導セグメントでの機会を支えている。

第二の機会軸は、Li-Fi/OWCと5G固定無線アクセス(FWA)および屋内カバレッジのブリッジングとの融合であり、窓越しおよび建物内の光リンクは、RFスペクトル依存を追加することなく浸透性と干渉の限界に対処する。研究プログラムはまた、マルチユーザー容量と次世代アーキテクチャの技術的上限を広げている。TOWSプロジェクト(2025年3月完了)は5G時代の基準を大幅に上回る容量を持つ6G志向の光無線システムコンセプトを報告し、LiFi Research and Development CentreのTITANプラットフォームは、ネットゼロデータリンクやLiFi-lidarセンシング統合などの用途に関する先導的な研究を継続している。これらのプログラムと標準化の取り組みが相まって、企業やインテグレーターがパイロットを超えて、規模化・管理されたネットワークへと拡大するためのより明確な実装経路を生み出している。

最近の業界動向

- 2026年4月:Askey Computer Corp.は、pureLiFiとの戦略的パートナーシップを発表し、オールインワンの窓越しブリッジングシステムを開発すると発表した。この動きは、屋外アクセスリンクと屋内接続性の間にある実務上の展開ギャップを対象としており、光無線を既存のアクセス技術と並ぶ補完的な「ラストメーター」の選択肢として位置づけている。

- 2025年11月:Oledcomm社は、衛星間の高速レーザー通信用のLUCI(Ultra-Compact Inter-Satellite Liaison)ターミナルを開発するため、CNES(フランス国立宇宙研究センター)と契約を締結した。この契約は、宇宙・防衛関連プログラムからの、地上OWCエコシステムと部品・技術ノウハウを共有する、コンパクトで安全な光リンクへの需要を裏付けている。

- 2025年6月:Signifyは、光ベースのネットワークシステム「Trulifi 6004」が米国国立標準技術研究所(NIST)からFIPS 140-3認証を取得したと発表した。この認証は、セキュリティ上重要な展開への適格性を強化し、暗号化された閉鎖型無線リンクが求められる場面での準拠可能な代替手段としてLi-Fiの位置づけを強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商業・公共環境において、主にLEDベースの光源からの可視光を用いて送信機と受信機の間でデータを伝送することから生じる収益として定義される。

範囲の除外:赤外線専用および紫外線専用の光無線リンク、また照明器具がデータ通信用として有効化・販売されていない、純粋な汎用LED照明の販売は除外する。

セグメンテーション概要

- コンポーネント別

- 発光ダイオード

- フォトディテクター

- マイクロコントローラー

- ソフトウェアおよびサービス

- 伝送タイプ別

- 単方向

- 双方向

- アプリケーション別

- コンシューマーエレクトロニクス

- 防衛・セキュリティ

- 輸送

- 公共インフラ

- ライフサイエンス

- その他のアプリケーション

- エンドユーザー垂直市場別

- ヘルスケア

- 小売

- 産業・製造

- 航空宇宙・航空

- 教育

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を確定し、標準化の進展を追跡し、可視光通信の需要に結びつけられる公開指標を収集するために用いられる。通常、IEEE標準の更新(IEEE 802.11bbを含む)、FCCやITUなどの団体による接続性・スペクトルに関する公表資料、米国エネルギー省などの照明・光電子工学関連資料などを確認する。

モデルの根拠を固めるため、関連する電子機器カテゴリーの税関・貿易統計、出願活動が高まっている分野を確認するための特許データベース、見通し線条件や干渉条件などの導入制約に関する査読済み学術誌なども参照する。企業提出資料、製品概要、投資家向け資料、業界団体のウェブサイト、信頼できる報道は、導入に関する主張や典型的な価格帯を確認するために用いられ、企業財務・ニュースの有料サブスクリプションは公開情報と商業的な浸透状況を結びつけるのに役立つ。これらは例であり、データポイントの収集、前提の検証、未解決の疑問点の明確化のために、他の多くの情報源も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、可視光通信がどこで展開されているか、ハードウェア・ソフトウェア・サービスの価格設定がどのように行われているか、そしてパイロットから規模化された展開への転換を遅らせている要因を確認するのに役立つ。主要地域における部品サプライヤー、ソリューションプロバイダー、システムインテグレーター、下流利用者など、エコシステムの参加者と面談し、デスクワークからの前提を実装の詳細や地域の購買者の期待と照らして検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):18% | アジア太平洋:39% |

| 中堅層:46% | 機能/事業部門リーダー:39% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:21% | マネージャー:43% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、トップダウンの需要プールの構築から始まり、展開可能な照明のフットプリントと接続性の用途を、地域別のアドレサブルな可視光通信導入台数に変換する。この枠組みを構築した後、抽出したユニット出荷量と提示されたシステム価格に基づく選択的なボトムアップ近似を用いて総数を相互検証する。その後、展開の実態が初期発表と異なる場合には、チャネルからのフィードバックを用いて推定の方向性を調整する。

インプットは実用的で再現可能に保たれており、対象環境におけるLED浸透率、Li-Fiおよび屋内位置測位の試験が有料展開に転換する割合、単方向対双方向システムの構成比、送信機・受信機の平均販売価格の変動、統合・保守サービスのアタッチ率などの指標を用いた。インタビューの入力が用途によって異なる場合は範囲を捉え、標準化の成熟度や調達タイミングなどの他の信号と整合した後にのみ中心的な前提を使用した。

予測については、市場が標準化の整合性、干渉制約、インフラ・運輸プロジェクトの予算周期といったゲーティング要因に敏感であるため、シナリオ分析を用いている。その後、成長の前提を地域別にストレステストし、ボトムアップの可視性が薄い部分については、後の検証面談で見直し可能な保守的な浸透率の上昇曲線で対応している。

データ検証と更新サイクル

検証は、モデルの出力を展開活動、価格のチェックポイント、標準化主導の製品発売のペースなどの独立した信号と比較する三角測量ループを通じて行われる。異常値はフラグ付けされ、その後、導入率やASP曲線などの前提が再確認された上で、数値は内部レビューに進む。

レポートは年次で更新され、標準化のマイルストーン、大規模な公共展開、あるいは重大な供給制約など、需要や価格を変化させる重要な事象が発生した場合には中間更新が行われる。提供前には最新のアナリストによる見直しが完了し、クライアントは最新の見解を受け取り、残る差異についてはわかりやすい言葉で説明される。

Mordor Intelligenceの可視光通信市場推定値と他の公表推定値との比較

可視光通信の公表されている市場規模は、同じ光ベースの接続性ソリューション群を指している場合でも、大きく異なって見えることがある。この差異は通常、市場収益として何が計上されるか、どの年が基準年として扱われるか、そして展開がパイロットから規模化された展開へどれだけ速く移行すると想定されているかから生じる。

照明のみを目的として販売される単体のLED照明器具はMordor Intelligenceの調査範囲外であり、これは一部の推定が可視光通信の総計に混ぜ込んでいると見られる大きな収益プールを除外することになる。差異は、ソフトウェアとサービスを別カテゴリーとして扱うかシステム収益に含めるか、積極的なシナリオがより速い双方向採用を想定する場合、そして通貨のタイミングと更新の周期が同一年の前提に整合していない場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.86 B (2026) | |

| 業界誌発行社A | USD 5.24 B (2025) | 異なる基準年を用いており、照明ハードウェアの収益が通信システムとして販売された場合のみ計上されているかどうかについては限られた明確性しか提供されておらず、展開に連動した見方に対して総計がずれる可能性がある。 |

| 業界調査グループB | USD 3.82 B (2025) | パイロットから規模化された導入への転換前提がより狭く適用されており、ソフトウェアとサービスが用途全体にわたって一貫して含まれているかどうかについての説明があまり明確ではない。 |

総合すると、この差は主に、どの収益が計上されるか、そして実際の現場での導入がどれだけ速く規模化すると想定されるかによって説明される。モデルを観測可能な展開信号に結びつけ、一貫した価格設定とアタッチ率の論理を用いることで、得られる数値は将来の更新時に再現可能な明確な手順に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

可視光通信市場のグローバル収益はどのくらいの速さで成長していますか?

グローバル収益は2026年の68億6,000万米ドルから2031年までに385億7,000万米ドルに増加しており、CAGR 41.25%に相当します。

どのコンポーネントカテゴリーが最も急速に拡大していますか?

マイクロコントローラーはCAGR 42.11%でリードしており、双方向リンクには組み込み信号処理インテリジェンスが必要なためです。

現在、最大の可視光通信市場シェアを占めているセグメントはどれですか?

LEDは43.78%のシェアを保持しており、2025年における光源とデータエミッターの両方としてのアンカー的役割を反映しています。

2031年までに最も増分需要を追加する地域はどこですか?

中国と日本の産業プログラムに支えられたアジア太平洋は、世界最高となるCAGR 42.27%が見込まれています。

病院がWi-FiよりもLi-Fiを好む理由は何ですか?

光無線は生命維持装置への無線周波数干渉を回避し、IEC 60601-1-2の厳格な制限を満たします。

現在、大規模展開の主な障壁は何ですか?

照明器具1台あたり200〜500米ドルという高い初期改修コストが、予算感度の高いセクターでの回収期間を長引かせています。

最終更新日: