北米ワイヤー・ケーブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

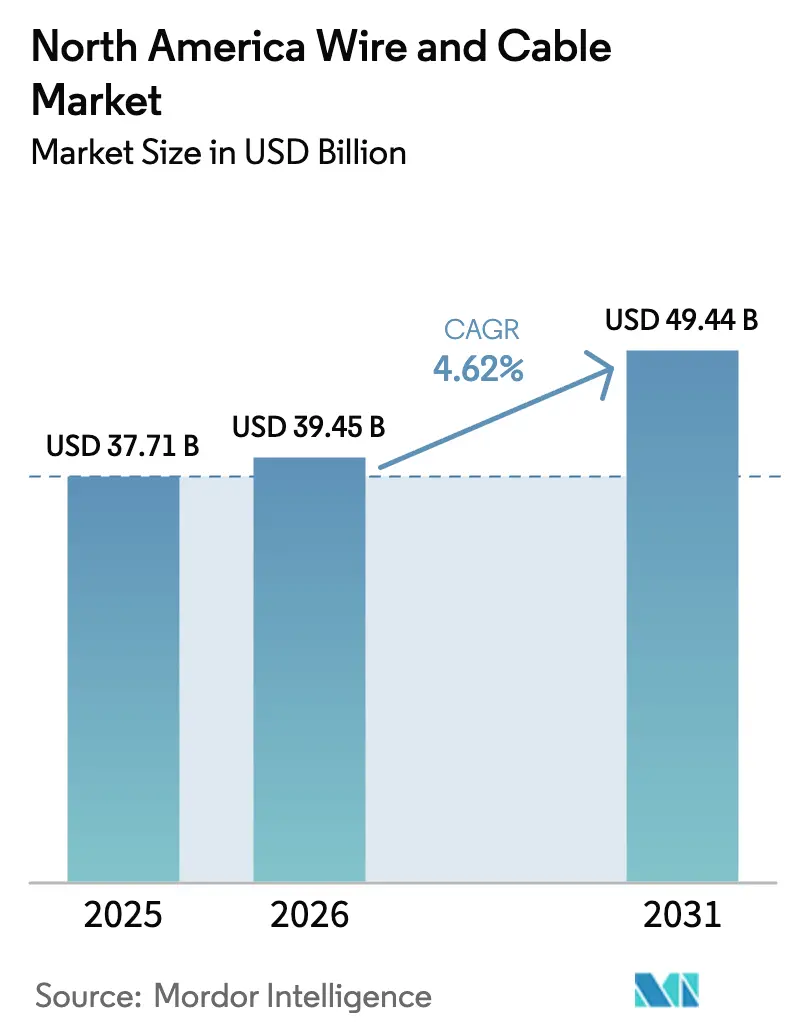

| 基準年の市場規模 (2025) | 37.71 十億米ドル |

| 市場規模 (2026) | 39.45 十億米ドル |

| 市場規模 (2031) | 49.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

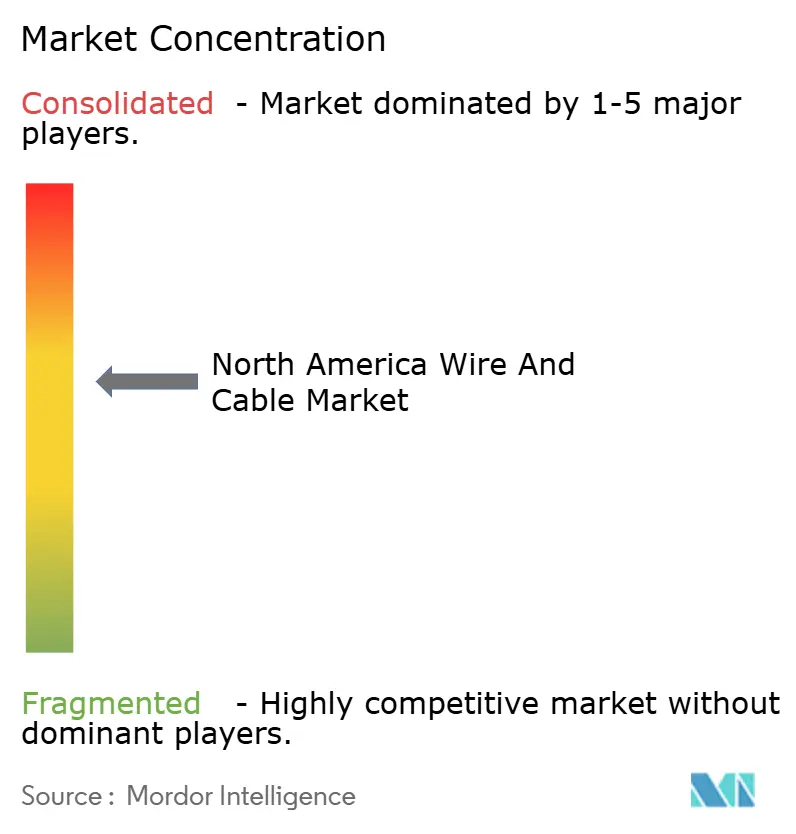

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ワイヤー・ケーブル市場分析

北米ワイヤー・ケーブル市場規模は、2025年の377億1,000万USDから2026年には394億5,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)4.62%で2031年には494億4,000万USDに達すると予測されています。この拡大は、超党派インフラ法(Bipartisan Infrastructure Law)に基づく送電網近代化プログラムの加速、再生可能エネルギー系統連系の急増、およびハイパースケールデータセンターの建設が相まって、地域メーカーに対する複数年にわたる購買パイプラインを支えていることを反映しています。電力会社は、最低価格入札よりもサプライチェーンの強靱性を重視する調達優先度の見直しを進めており、バイ・アメリカ(Buy America)コンテンツ基準のもとで国内生産能力の追加を促進しています。[1]米国エネルギー省、「連邦機関向け電力調達オプションの評価」、ENERGY.GOV 複合コア導体、高密度ファイバー設計、およびハイブリッド電力・データケーブルは、電力会社とデータセンター事業者が高い電流容量と組み込みモニタリング機能を求める中で普及が進んでいます。一方、銅価格の変動と熟練労働者不足により、メーカーは動的価格条項の組み込みと自動化への投資を余儀なくされ、利益率の保護と納期の維持を図っています。

主要レポートのポイント

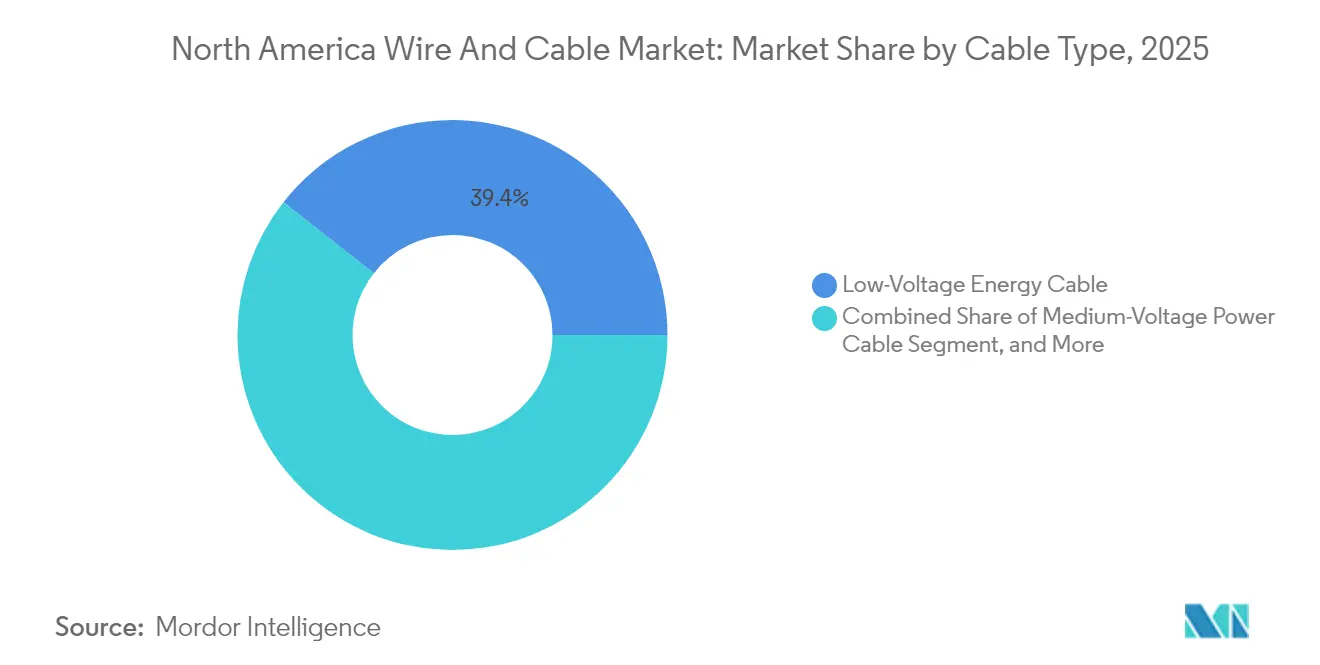

- ケーブルタイプ別では、低電圧エネルギーケーブルが2025年の北米ワイヤー・ケーブル市場において39.40%の売上シェアを占めてトップとなり、光ファイバー系品目が2031年に向けて最速の年平均成長率(CAGR)6.12%を記録する見込みです。

- 電圧定格別では、1 kV未満クラスが2025年の北米ワイヤー・ケーブル市場で42.30%のシェアを占め、36〜69 kVレンジが2031年まで最高の年平均成長率(CAGR)6.03%を達成する見込みです。

- 設置タイプ別では、架空線が2025年の北米ワイヤー・ケーブル市場で48.20%のシェアを占めてトップとなり、海底ケーブルプロジェクトが同期間に年平均成長率(CAGR)5.86%で拡大すると予測されています。

- 導体材料別では、銅が2025年の北米ワイヤー・ケーブル市場で52.70%のシェアを維持し、複合・高強度コア設計が2031年に向けて年平均成長率(CAGR)5.57%を達成する見通しです。

- エンドユーザー産業別では、建設が2025年の北米ワイヤー・ケーブル市場で30.30%のシェアをもたらし、電気通信およびデータセンターが2031年までに年平均成長率(CAGR)5.99%を達成すると予測されています。

- 国別では、米国が2025年の北米ワイヤー・ケーブル市場で82.10%の売上を占め、メキシコが2031年までに年平均成長率(CAGR)5.68%で最も速い成長を遂げる見込みです。

- Prysmian、Southwire、CommScopeは2024年の出荷量の合計で約46%を占めており、市場集中度が中程度であることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ワイヤー・ケーブル市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(〜)% | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| インフラ近代化への投資増加 | +1.2% | 米国、カナダ | 中期(2〜4年) |

| スマートグリッドおよびグリッド強靱化の加速展開 | +0.9% | 北米 | 長期(4年以上) |

| ユーティリティ規模の再生可能エネルギーケーブル需要の急増 | +0.8% | 米国、メキシコ | 中期(2〜4年) |

| エッジデータセンターおよびハイパースケールファイバー建設の波 | +0.7% | 米国、カナダ | 短期(2年以内) |

| 超党派インフラ法における「バイ・アメリカ」調達条項 | +0.5% | 米国 | 中期(2〜4年) |

| 洋上風力クラスター向けHVDC地中連系 | +0.3% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ近代化支出

送電網アップグレードに向けた650億USDの連邦専用配分により、老朽化した導体が先進アルミニウム複合体・高温設計品への置き換えが加速しており、25億USDの強靱性補助金が電力会社の選好を地中ルートおよび耐火絶縁材へシフトさせています。[2]米国エネルギー省、「エネルギーおよびプロジェクト調達開発サービス」、ENERGY.GOV 国内コンテンツ条項により、地元メーカーは持続的な受注見通しが保証され、工場はより高い資産稼働率で運転できるようになっています。地方自治体の電力会社および農村コーポラティブも、設計・建設・保守サービスを一括するパフォーマンス・コントラクティング・フレームワークを活用しており、プロジェクトのリードタイムを2年以内の予算サイクルに圧縮しています。

スマートグリッドおよびグリッド強靱化の展開

配電線に光ファイバー温度感知ストランドを試験運用した電力会社は、リアルタイムの許容電流(アンパシティ)データを取得し、高コストな再導体化を先送りして山火事リスクを低減しています。ミネソタ州の展開事例はその概念実証を示しています。PG&Eの年間60億USDの支出に代表される並行するグリッド強靱化予算は、極端な気象に耐えられる絶縁ツリーワイヤーおよび被覆導体システムへの需要を誘導しています。規制上のサイバーセキュリティ義務により、エネルギー伝送と並行して安全なデータチャンネルをサポートするハイブリッド電力・光ファイバーケーブルの仕様がさらに高度化しています。

ユーティリティ規模の再生可能エネルギーケーブル需要

洋上風力開発では現在、容量2 GW以上の525 kV HVDC輸出連系が仕様として求められており、海底ケーブルサプライヤーに鋼鎧装生産ラインの拡張を迫っています。太陽光および蓄電池・BESSファームでは1,500 V DC定格コネクタが標準化されており、このシフトが1メガワットあたりの銅・アルミニウム消費量を増大させています。独立系電力事業者とケーブルメーカーとの長期供給契約により、多フェーズ建設における数量が確保され、双方の収益カーブが平準化されています。

エッジデータセンターおよびハイパースケールファイバーの波

AI学習クラスターは800 Gから1.6 Tの光学インターフェースを必要とし、直径10 mm以下で864ストランドにまでファイバー数が増加しています。OFSのローラブルリボンフォーマットがこれらの高密度要件を満たしています。エッジでは、都市部の道路占用権内のマイクロダクト展開が、繰り返しの熱サイクルに耐える堅牢設計を優先しています。液冷サーバーホールでは冷媒とファイバーの両方を搬送するハイブリッドチューブが試験運用されており、430 V DC認証の統合ファイバー給電アセンブリという新興ニッチ市場が形成されています。[3]Panduit Corp.、「光ネットワークチャンネルにおける障害管理電力(Fault Managed Power)」、PANDUIT.COM

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(〜)% | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 地中および海底ケーブルの高い設置コスト | -0.8% | 北米 | 中期(2〜4年) |

| 銅およびアルミニウムの価格変動 | -0.6% | 北米 | 短期(2年以内) |

| 光ファイバー・高電圧設備における熟練労働者不足 | -0.5% | 米国、カナダ | 長期(4年以上) |

| 新規回廊における長期の許認可および通行権(ROW)承認 | -0.4% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地中および海底設置の高コスト

地中配電工事は架空建設の4.5倍のコストがかかる場合があり、海底設置の作業窓は船舶の可用性と季節的な気象条件に依存しています。専門工事業者のフリートが限られているため、日当が高騰してプロジェクトのタイムラインが長期化し、電力会社は強靱性のメリットと設備投資予算のバランスを取ることを余儀なくされています。コスト最適化は現在、ルート設計ソフトウェアと、電気・通信・ガス管路を単一の掘削工事にまとめる共同トレンチプログラムに集中しており、1フィートあたりのコストを希薄化しています。

銅およびアルミニウムの価格変動

2024年のスポット価格は、銅が1トンあたり8,200〜11,500 USD、アルミニウムが1トンあたり約2,400 USDの間で変動し、メーカーにヘッジとパススルー価格設定の採用を迫りました。電力会社はCOMEX平均に連動する指標条項を受け入れる傾向が高まっていますが、この慣行は複数年の資本計画を複雑にします。複合コアおよびアルミニウムクラッド設計は部分的な緩和策となりますが、性能上のトレードオフにより高負荷センターでの代替が制限されています。ケーブルメーカーによる圧延工場買収など垂直統合の動きは、原材料リスクの抑制を目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:光ファイバーがデジタル接続を加速

低電圧エネルギー導体は、堅調な住宅・商業建設を背景に2025年の売上で39.40%を維持しました。一方、光ファイバー系品目は通信事業者の5G展開とクラウドプロバイダーのAIクラスターに牽引され、2031年まで年平均成長率(CAGR)6.12%を記録しています。光ファイバーセグメントの北米ワイヤー・ケーブル市場規模は2031年までに32億8,000万USDの増加が見込まれています。信号・制御線もまた、生産ライン全体にセンサーを組み込む工場自動化のレトロフィットから恩恵を受けています。

ローラブルリボンを採用した複合ファイバー設計により、コンパクトなフットプリントで2,000ストランドのボールトが実現し、通信事業者のダクトリース費用が削減されます。低煙無ハロゲンジャケットはデータセンターでの規格採用が進んでおり、曲げ非感応型シングルモードコアは狭いトレイでのスラック管理を向上させています。電力分野では、中電圧シールドケーブルが配電アップグレードの主力として活躍し続けており、高電圧XLPEおよびHVDC押出成形システムが300 km洋上風力輸出ルートに対応しています。電力会社がデータネットワークとエネルギーネットワークを統合するにつれ、ハイブリッド電力・光ファイバーケーブルが北米ワイヤー・ケーブル市場内のシナジーを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

電圧定格別:中レンジが送電網近代化をリード

1 kV未満クラスは2025年の出荷量で42.30%を占め、住宅用フィーダーおよびビル配線に支えられています。しかし、36〜69 kVレンジが最速の年平均成長率(CAGR)6.03%を示しており、フィーダーバックボーンの強化と再生可能エネルギーの系統連系を反映しています。このティアは郊外変電所において最良のコスト・容量トレードオフを実現することが多く、計画中の設備投資予算における特別な需要を説明しています。

電力会社は69〜220 kVのアップグレードにおいて、権利の幅を広げることなく許容電流を2倍にする先進アルミニウム複合体・高温低弛度品種を仕様に盛り込んでいます。このような仕様が1マイルあたりの導体売上を押し上げ、北米ワイヤー・ケーブル市場の収益性を強化しています。より高い連続運転温度をカバーするIEEE C57改訂版がさらに採用を正当化しています。同時に、商業用不動産における規格改訂が、PoE照明および在籍分析をサポートするスマートビルディング低電圧配線の需要を高め、低電圧の売上基盤を拡大しています。

設置タイプ別:海底ケーブルが洋上風力の波に乗る

架空ネットワークは、より低い設備投資(CAPEX)と迅速な建設速度から2025年も48.20%でトップを維持しています。しかし、沿岸州が2031年までに30 GWの洋上風力を承認するにつれ、海底セグメントが年平均成長率(CAGR)5.86%が予測されています。2 GWの各クラスターで525 kV HVDC輸出ケーブルが1,000 km以上消費される可能性があり、数十億ドル規模の調達案件に相当します。

地中都市部フィーダーは、山火事緩和または景観保護の義務が初期コストプレミアムを上回る地域で重要性が増しています。電力会社は通信リース収入によって支出を正当化するため、地中建設と光ファイバーバックボーンを組み合わせています。都市部の電柱周辺の空中マイクロダクトシステムは、通信事業者が掘削なしに光ファイバーを迅速に展開できるようにしており、北米ワイヤー・ケーブル市場においてニッチではあるが拡大しているセグメントです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

導体材料別:複合コアが勢いを増す

銅は、比類のない導電性と確立された規格を背景に、2025年の売上で52.70%を維持しました。複合コア導体は、送電事業者が許容電流の2倍化と低い熱弛度を実証するにつれ、年平均成長率(CAGR)5.57%が予測されています。アルミニウムは、鉄塔荷重と予算制約が限界損失を上回る架空送配電区間において引き続き選好されています。

既存ハードウェアとの互換性を示した実証試験が成功し、レトロフィットリスクが軽減されたことで複合体の採用が加速しています。メーカーは鉄塔数の削減と回廊取得の先送りを組み合わせた総ライフサイクル経済性を公表し、北米ワイヤー・ケーブル市場の価値提案を強化しています。一方、銅クラッドアルミニウムは分岐回路やEV充電ケーブルで普及が進んでおり、コストと高周波特性のバランスを実現しています。

エンドユーザー産業別:電気通信が従来セグメントを上回る成長

建設は2025年に30.30%のシェアでトップとなりましたが、ハイパースケール拡大とFTTP(ファイバー・ツー・ザ・プレミシス)推進に牽引され、電気通信およびデータセンターが2031年まで最高の年平均成長率(CAGR)5.99%を達成しました。電力会社の需要は、規制による料金ベース投資に支えられ安定を維持しています。個別製造工場における産業自動化のアップグレードが、シールド制御線の新たな需要を生み出しています。

EVプラットフォーム組立ラインは高温マグネットワイヤーおよびシリコンジャケットフレックスケーブルを必要とし、特殊ワイヤーの売上を押し上げています。再生可能エネルギー施設は1,500 V DCアレイとBESS蓄電池連系を統合しており、厚い絶縁材と温度サイクル耐性が求められています。多様なアプリケーションの組み合わせが特定の垂直市場の周期的な減速を緩衝し、北米ワイヤー・ケーブル市場全体にわたる強靱な成長を支えています。

地域分析

米国は、連邦インフラ支出と高度な製造拠点の強みから2025年の売上で82.10%を維持しました。バイ・アメリカ(Buy America)条項と組み合わされた米国連邦の集中的な資金投入が予測可能な数量を国内工場に誘導し、多国籍企業はガルフコーストでの銅棒鋳造および東南部での光ファイバー押出成形ラインの拡張を促されています。バージニア州、オハイオ州、テキサス州のデータセンター開発業者は、世界最大の単一拠点光ファイバー消費者の上位に位置し続けており、配分を確保するためにケーブルリールを12か月前に先行購入することも多いです。山火事の危険が高いカリフォルニア州、オレゴン州、ワシントン州の電力会社は、停電リスクを低減するため被覆導体と地中回路への転換を図っており、この動向が回路あたりの銅重量を増加させ、北米ワイヤー・ケーブル市場の売上を強化しています。

メキシコは、コミシオン・フェデラル・デ・エレクトリシダ(Comisión Federal de Electricidad)が145件の送電および86件の配電プロジェクトを含む42億USDの送電網拡張計画を加速するにつれ、2031年まで年平均成長率(CAGR)5.68%を辿っています。メキシコでは、同社の拡張プログラムが2030年までに配電レベルの改善に36億USDを配分し、中電圧需要を牽引しています。湾岸での洋上風力の見通しとサンタ・カタリーナ太陽光複合施設は専用のHVDC輸出設計を必要とし、海底ケーブルサプライヤーにラテンアメリカの新規入札への参加機会をもたらしています。半導体およびEV組立クラスター向けの政府インセンティブが、グリーンフィールド産業団地の建設を促し、低電圧ビル配線の需要を押し上げています。

カナダの主要電力会社は、米国への水力発電輸出回廊を強化しており、北部の長距離スパンにわたる高許容電流複合線が必要とされています。ユーコンおよびヌナブト準州の遠隔地鉱山操業では、低温脆化に耐える鎧装アルミニウムケーブルが採用されています。50/10 Mbps普遍サービスを目標とする州のブロードバンド計画が農村部の光ファイバー建設を加速し、北米ワイヤー・ケーブル市場のアドレス可能な基盤を拡大しています。

競合状況

市場は中程度の集中度を示しており、売上ベースで測定した2024年の出荷量の上位5社が約60%を占めています。Prysmianによるチャネル・コマーシャル・コーポレーション(Channell Commercial Corporation)の9億5,000万USDでの買収は、管路、キャビネット、高密度ケーブルアセンブリにわたる統合接続キットへのピボットを示しています。Southwireは銅価格の変動を緩和するために圧延工場ラインの自動化を進めており、AI支援の新しいパッケージングセルで15%の単位コスト削減を達成したと主張しています。CommScopeは光ファイバージャケティングのノウハウを活用し、エッジマイクロデータホール向けのハイブリッド電力・光ファイバー構造を供給しています。

原材料の安全確保が垂直統合を促進しており、複数の既存大手が北米の銅製錬所の再稼働との引き取り契約を締結し、陰極銅の供給を自社の線引き能力に連携させています。技術ロードマップは導体の許容電流と組み込み分析を優先しています。遠東ケーブル(Far East Cable)のチップ組み込み製品は導体コア温度データを5秒ごとに送信し、予知保全を支援しています。複合コアに特化した新規参入者は認定のハードルに直面していますが、単一回路のアップレーティング提案によってニッチなプロジェクトを獲得できる可能性があります。

ケーブルベンダーとEPC企業との間で、設計・供給・施工を一括したターンキー入札を提出するための戦略的パートナーシップが形成されています。光ネットワークチャンネル上の障害管理電力(Fault Managed Power)に関する特許出願は2025年に過去最高を記録し、エネルギーとデータインフラの融合経路を確認しています。押出成形・撚り合わせ設備の資本集約性を考慮すると、既存大手はスケールメリットを享受し続けていますが、差別化されたデジタル付加価値サービスがプレミアムマージンを解放し、北米ワイヤー・ケーブル市場のシェアを転換させる可能性があります。

北米ワイヤー・ケーブル産業リーダー

Prysmian Group USA, Inc.

Nexans AmerCable Incorporated

Southwire Company, LLC

CommScope Holding Company, Inc.

Belden Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Prysmianはデジタルソリューション提供の深化と北米でのフットプリント強化を目的に、チャネル・コマーシャル・コーポレーション(Channell Commercial Corporation)を9億5,000万USDで買収することに合意しました。

- 2025年3月:コミシオン・フェデラル・デ・エレクトリシダ(CFE)は、12の新規発電所および145件の送電プロジェクトを含み、総額42億USDの2025〜2030年拡張計画を承認しました。

- 2025年1月:ミネソタ州の電力会社が、既存ケーブルを分散型スマートセンサーに転換する光ファイバー感知ストランドのフィールド展開を開始しました。

- 2024年12月:Prysmianは、農村部のブロードバンド建設向けにテネシー州およびカロライナ州で製造されたEcoSpan FlexRibbonケーブルを発表しました。

北米ワイヤー・ケーブル市場レポートスコープ

ケーブルとは、複数の絶縁電線を単一のジャケットで包んだものであり、ワイヤーは単一の導体です。本調査の範囲には、電気通信、建設、電力インフラなどの主要エンドユーザー施設に展開されるワイヤーおよびケーブルのさまざまな設置形態が含まれています。

本調査は、低電圧エネルギー、電力ケーブル、光ファイバーケーブル、信号・制御ケーブルなど各種ワイヤーおよびケーブルの販売から生じる売上を追跡しており、これらは北米のさまざまなエンドユーザーアプリケーション向けに出荷されています。市場予測は、過去のトレンド、自動化トレンド、各セグメントの販売予測、政府の取り組み、およびさまざまなマクロトレンドの影響など、多くの要因に依存しています。本調査はまた、さまざまなケーブルタイプおよびエンドユーザー産業にわたるトレンド、市場推定・予測、成長ダイナミクスの詳細分析を提供しています。

北米ワイヤー・ケーブル市場は、ケーブルタイプ(低電圧エネルギー、電力ケーブル、光ファイバーケーブル、信号・制御ケーブル、その他ケーブルタイプ(同軸・通信・データケーブル))、エンドユーザー産業(建設(住宅・商業)、電気通信(ITおよび通信)、電力インフラ(エネルギー・電力・自動車)、その他エンドユーザー産業(金融・保険・不動産(BFSI)、鉄道、防衛・軍事、産業、医療))、および国(米国、カナダ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| 低電圧エネルギーケーブル |

| 中電圧電力ケーブル |

| 高電圧・超高電圧ケーブル |

| 光ファイバーケーブル |

| 信号・制御ケーブル |

| 同軸・データケーブル |

| 特殊ワイヤー(マグネットワイヤー、撚り線等) |

| 1 kV未満 |

| 1〜35 kV |

| 36〜69 kV |

| 69〜220 kV |

| 架空 |

| 地中 |

| 海底 |

| 屋内・建物内 |

| 空中マイクロダクト |

| 銅 |

| アルミニウム |

| 銅クラッドアルミニウム |

| 複合・高強度コア |

| 建設(住宅・商業) |

| 送配電ユーティリティ |

| 電気通信・データセンター |

| 産業製造 |

| 自動車・輸送(EV・鉄道) |

| 再生可能エネルギー(太陽光・風力) |

| 石油・ガス・鉱業 |

| 軍事・防衛 |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| ケーブルタイプ別 | 低電圧エネルギーケーブル |

| 中電圧電力ケーブル | |

| 高電圧・超高電圧ケーブル | |

| 光ファイバーケーブル | |

| 信号・制御ケーブル | |

| 同軸・データケーブル | |

| 特殊ワイヤー(マグネットワイヤー、撚り線等) | |

| 電圧定格別 | 1 kV未満 |

| 1〜35 kV | |

| 36〜69 kV | |

| 69〜220 kV | |

| 設置タイプ別 | 架空 |

| 地中 | |

| 海底 | |

| 屋内・建物内 | |

| 空中マイクロダクト | |

| 導体材料別 | 銅 |

| アルミニウム | |

| 銅クラッドアルミニウム | |

| 複合・高強度コア | |

| エンドユーザー産業別 | 建設(住宅・商業) |

| 送配電ユーティリティ | |

| 電気通信・データセンター | |

| 産業製造 | |

| 自動車・輸送(EV・鉄道) | |

| 再生可能エネルギー(太陽光・風力) | |

| 石油・ガス・鉱業 | |

| 軍事・防衛 | |

| その他エンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答された主要な質問

北米ワイヤー・ケーブル市場の2026年における規模は?

2026年に394億5,000万USDに達し、2031年まで年平均成長率(CAGR)4.62%で成長する見込みです。

北米で最も急成長しているケーブルタイプは?

光ファイバーケーブルは、AI主導のデータセンターおよび5G建設により年平均成長率(CAGR)6.12%で拡大しています。

北米で海底ケーブルが注目されている理由は?

洋上風力の輸出連系には525 kV HVDC海底システムが必要であり、この設置クラスの年平均成長率(CAGR)5.86%を牽引しています。

メキシコのケーブル需要を促進する要因は何ですか?

コミシオン・フェデラル・デ・エレクトリシダ(CFE)の42億USDの送電網近代化プログラムとニアショアリング産業プロジェクトが中・高電圧需要を押し上げています。

電力会社が容量アップグレードに採用している材料は?

新規鉄塔なしに許容電流を2倍にする複合コア導体が69〜220 kV線路全体で勢いを増しています。

最終更新日: