データセンター ワイヤー・ケーブル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

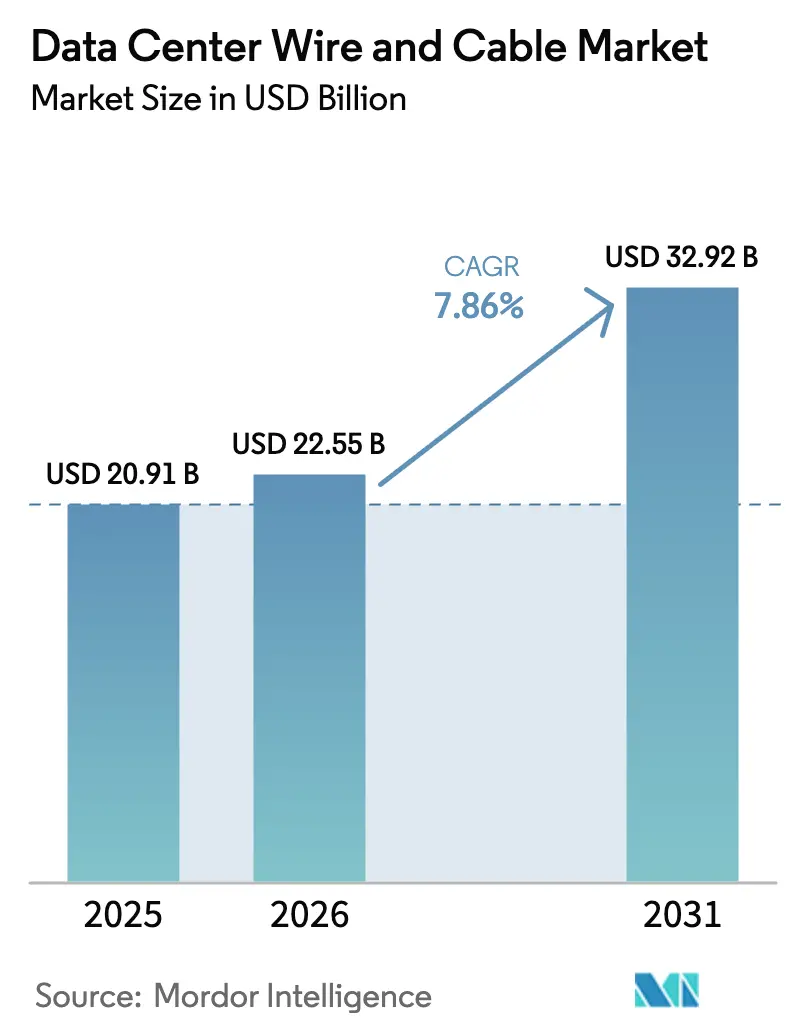

| 市場規模 (2026) | 22.55 十億米ドル |

| 市場規模 (2031) | 32.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター ワイヤー・ケーブル市場分析

データセンター電線・ケーブル市場規模は、2025年に209億1,000万USD、2026年に220億5,500万USDと予測され、2031年までに329億2,000万USDに達し、2026年から2031年にかけてCAGR 7.86%で成長する見込みです。堅調な需要は、GPUクラスターをサポートするためにラックあたり10,000本以上の光ファイバーを指定するハイパースケール事業者から生まれており、一方でデータ主権法が輸入に依存していた国々での新規建設を促進しています。100Gから800G光リンクへの急速な移行により、レガシー銅線システムは設置後18ヶ月以内に陳腐化し、大規模な撤去・交換プロジェクトの波を引き起こしています。競争上の差別化は、曲げ耐性光ファイバーの形状、垂直統合されたプリフォーム製造、および急速な建設サイクルにおける入札を勝ち取る48時間リードタイムの物流にかかっています。同時に、銅とアルミニウムの価格変動、および光ファイバー融着接続の技術者不足の拡大が、事業者が総所有コストに織り込まなければならないコスト超過とプロジェクト遅延を生み出しています。

主要レポートのポイント

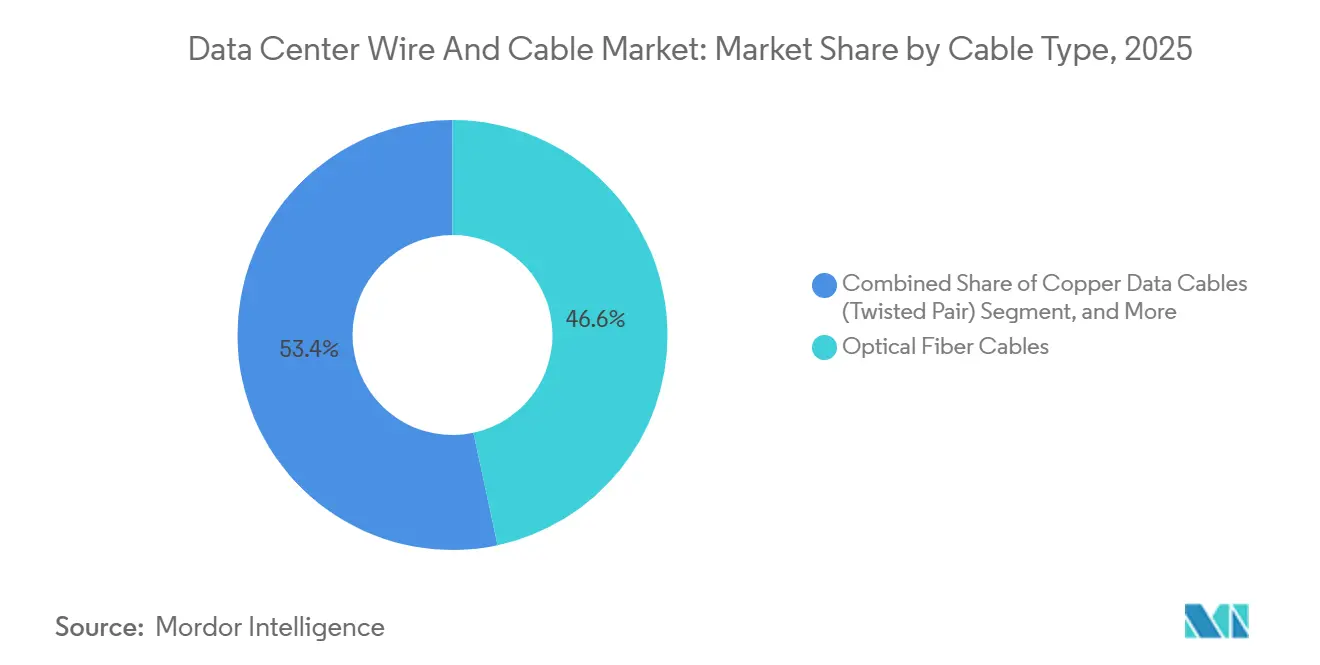

- ケーブルタイプ別では、光ファイバーが2025年のデータセンター電線・ケーブル市場において収益シェアの59.30%を占め、100G超の高速インターコネクトは2031年にかけてCAGR 10.12%で成長しています。

- データセンタータイプ別では、ハイパースケール施設が2025年のデータセンター電線・ケーブル市場シェアの48.60%を占め、エッジおよびマイクロ展開はCAGR 8.78%で2031年まで拡大しています。

- アプリケーション別では、構造化配線が2025年のデータセンター電線・ケーブル市場の38.60%を占め、高速インターコネクトが最も成長の速いアプリケーションであり、2031年にかけてCAGR 10.12%を記録しています。

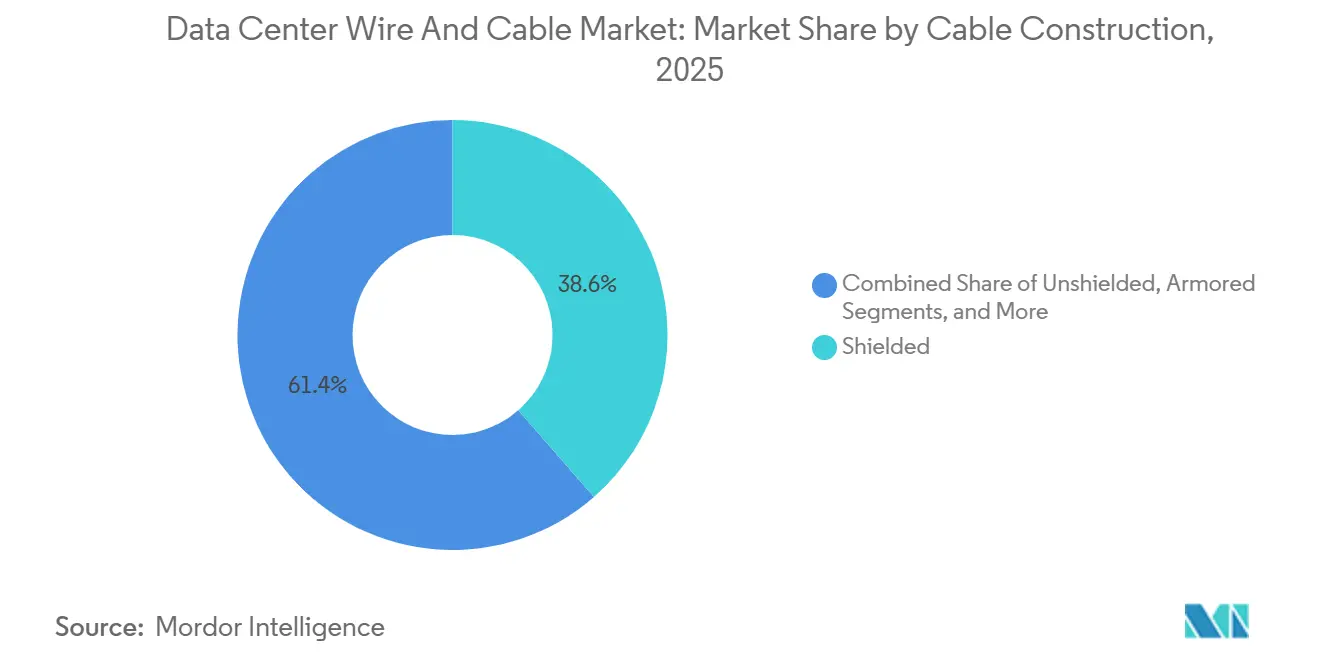

- ケーブル構造別では、非シールドより対線製品が2025年に44.20%のシェアでトップとなり、過酷環境のエッジサイトに牽引されて装甲タイプが2031年にかけてCAGR 8.74%で成長する見込みです。

- 展開環境別では、屋内ホワイトスペースプロジェクトが2025年の収益の59.20%を占め、海底および施設間リンクは2031年にかけてCAGR 7.63%を記録しています。

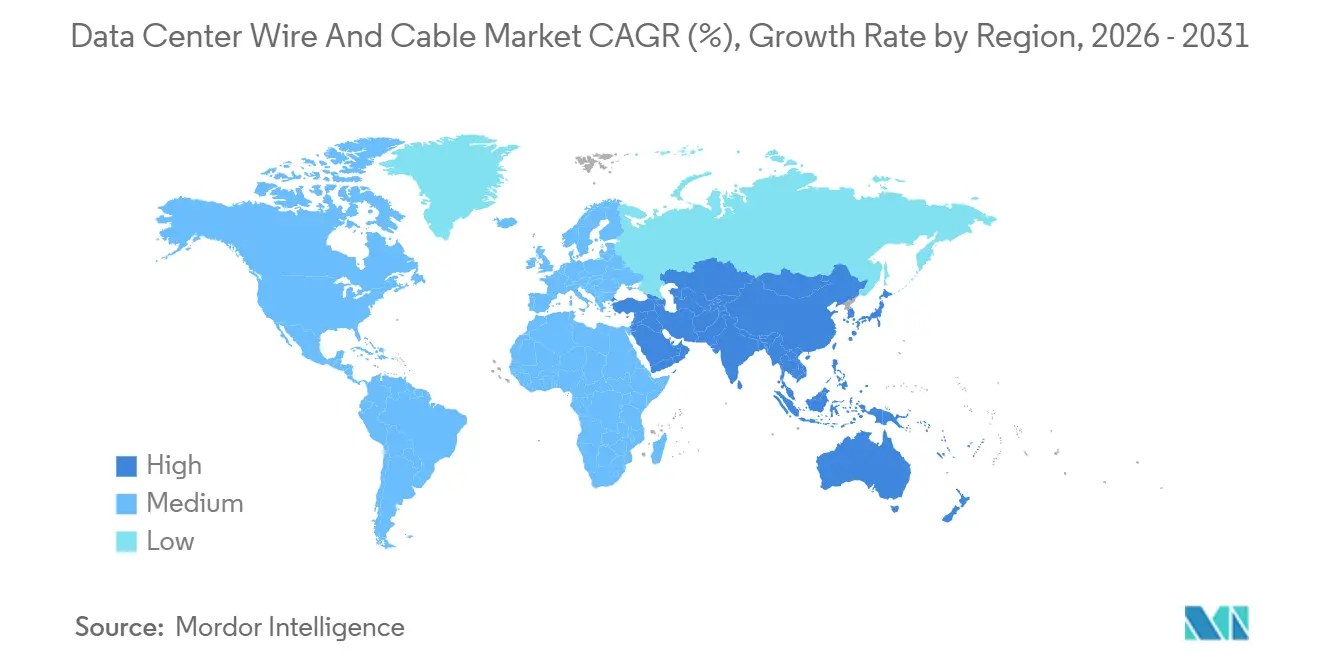

- 地域別では、北米が2025年に30.43%のシェアでトップとなりましたが、アジア太平洋地域の2031年にかけてのCAGR 8.12%が地域の中で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル データセンター ワイヤー・ケーブル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界規模でのデータセンターの堅調な拡大 | +1.8% | アジア太平洋と中東が設備増強をリードするグローバル市場 | 中期(2〜4年) |

| 超低遅延リンクを必要とするAIおよびHPCワークロードの急増 | +2.1% | 北米とアジア太平洋がコア市場、欧州への波及効果あり | 短期(2年以内) |

| 400Gおよび800G光インターコネクトの急速な普及 | +1.5% | ハイパースケール施設に集中するグローバル市場 | 短期(2年以内) |

| エッジおよびマイクロデータセンターの普及 | +1.2% | アジア太平洋、ラテンアメリカ、北米の二次都市圏 | 中期(2〜4年) |

| 低損失リサイクル可能配線に関するサステナビリティ義務 | +0.9% | IEC規格の規制影響を受ける欧州と北米 | 長期(4年以上) |

| 国内光ファイバーおよび電力ケーブル製造に対する政府インセンティブ | +0.7% | 米国、インド、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界規模でのデータセンターの堅調な拡大

ハイパースケール事業者は2025〜2026年に稼働する施設に2,000億USDを充当し、Amazon Web Services、Microsoft Azure、Google Cloudはそれぞれ年間500億USD以上を配分しています。10MWの単一サイトは現在、約400キロメートルの光ファイバーと150キロメートルの中圧ケーブルを消費しており、液冷レイアウトではこの数値が倍増します。そのため、サプライヤーはバージニア州、シンガポール、フランクフルト、ムンバイなどのホットスポットから半径200キロメートル以内に在庫を事前配置するか、ジャストインタイム納品を約束するライバルに敗れることになります。インドネシア、タイ、フィリピンにわたる12の新キャンパスに関するMetaの計画は、東南アジアへのケーブル需要の拡散を裏付けています。コロケーションのリーダー企業は、2025年第3四半期に第一線市場で92%の稼働率を報告しており、プロジェクトのタイムラインを短縮し、設置されるすべてのメートルに耐火・電磁シールド仕様を優先するモジュラー設計への投資を促しています。

超低遅延リンクを必要とするAIおよびHPCワークロードの急増

1兆パラメータの大規模言語モデルのトレーニングには500ナノ秒未満のインターコネクト遅延が必要であり、7メートルを超える銅線では達成不可能な目標です。そのため、事業者はCat6Aをアクティブ光ケーブルおよび400G・800G対応のダイレクトアタッチ銅線アセンブリに置き換えており、アドレス可能なレガシー銅線セグメントは2024〜2026年にかけて推定18%縮小しています。NVIDIAは2025年にH100およびH200 GPUを300万個以上出荷し、コヒーレントプラガブルがスパインスイッチの標準となった光トランシーバーの並行ブームを点火しました。Microsoftは、AIがAzureコンピューティング時間の62%を占めるようになったと報告しており、AIシェアが1ポイント増加するごとに、全リデュース通信パターンにより1ラックあたり1.3キロメートルの光ファイバーが追加されます。[1]Microsoft 投資家向け広報、投資家向けアップデートおよび財務報告、

microsoft.com ケーブルと光学機器を共同設計できるサプライヤーは、競合他社より18ヶ月早く設計採用を獲得します。

400Gおよび800G光インターコネクトの急速な普及

100Gから400Gへの移行は、GPUのアイドル時間1時間あたりのコストがハイパースケール事業者に約45USDの機会損失をもたらすため、2024年半ばから2026年半ばのわずか24ヶ月で完了しました。800Gの早期展開は2025年第4四半期に始まり、ArstaとCiscoは8つの100G波長に対応するOM5マルチモードまたはOS2シングルモード光ファイバーを必要とするスイッチを出荷しました。Corningはノースカロライナ州の工場拡張に5億USDを投資し、リードタイムを8週間に短縮するプリフォーム生産能力を追加しました。しかし、プリフォーム生産はわずか3カ国に集中しているため、地政学的ショックが発生すれば納期が倍増し、ハイパースケールの建設が停滞する可能性があります。

エッジおよびマイクロデータセンターの普及

自動運転や産業用IoTなどの遅延クリティカルなサービスは、ユーザーから10ミリ秒以内にコンピューティングリソースが必要です。通信キャリアとタワーオーナーは2025年に8,000以上のエッジサイトを展開し、それぞれが現場作業を削減する事前終端光ファイバーアセンブリを優先しています。Vapor IOとCrown Castleは、35%の価格プレミアムを持つIP67コネクタを備えた5Gタワーにマイクロ施設を組み込み、空調管理された筐体を不要にしています。エッジサイトは2031年にかけてCAGR 8.23%を示しており、ラックあたりのケーブル密度が高く、ハイパースケールの標準と比較してキロワットあたりのメートル数を倍増させる冗長経路によって牽引されています。Schneider Electricのモジュラーエッジプラットフォームは設置時間を14日から3日に短縮する一方、競争入札を阻害する独自のケーブル長に顧客を縛り付けています。[2]Schneider Electric サステナビリティレポート、サステナビリティイニシアチブ、

se.com

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高密度バンドルにおける熱管理の課題 | -0.8% | ハイパースケールおよびHPC施設で深刻なグローバル市場 | 短期(2年以内) |

| 高速配線によるレガシー施設の改修 | -0.6% | 北米と欧州の旧式エンタープライズキャンパス | 中期(2〜4年) |

| 銅およびアルミニウムコモディティ価格の変動 | -1.1% | チリ、中国、オーストラリアへのサプライチェーン依存を持つグローバル市場 | 短期(2年以内) |

| 高度な光ファイバー終端処理に対する熟練労働者不足 | -0.7% | 北米、欧州、新興アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度バンドルにおける熱管理の課題

AIアクセラレーターラックは最大120キロワットを放散し、トレイ温度を設計限界より15〜22℃上昇させます。標準PVCジャケットは75℃を超えると劣化し、ケーブル寿命を20年から8年に短縮し、保証を無効にします。事業者は90℃に耐えるプレナム定格低煙無ハロゲン化合物への移行を進めていますが、これらはメートルあたり28%高価で、光ファイバー経路に12%の挿入損失を追加します。液冷ループは72時間以内に導体を腐食させる漏れのリスクをもたらすため、保険会社はデータバンドルと電力バンドルの間に150ミリメートルの間隔を要求するようになっています。NFPA-70の2025年改訂版はさらに許容電流を18%低下させ、多くのハイパースケールホールで改修工事を引き起こしています。[3]NFPA 編集チーム、"NFPA 70 2025年版の更新内容"、nfpa.org

銅およびアルミニウムコモディティ価格の変動

銅先物は2025年1月のメートルトンあたり8,200USDから4月には10,100USDに急騰し、年末には8,900USDに戻りましたが、この23%の変動は固定価格入札に縛られたメーカーの利益を吹き飛ばしました。銅が60〜70%を占める電力ケーブルがこの打撃を吸収しています。アルミニウムも中国雲南省の製錬所閉鎖後に同様の不安定さを示しました。大手ベンダーは上流ヘッジで対応しました。Prysmianはペルーの鉱山の15%の株式を取得し、2029年まで1トンあたり8,600USDで銅を確保しました。このようなヘッジ手段を持たない地域企業は入札から撤退するか、より高い価格で入札してシェアを失いました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:光ファイバーがリードを拡大

光ファイバーは2025年の収益の46.64%を占め、CAGR 8.18%で成長するため、データセンター電線・ケーブル市場の礎石であり続けます。シングルモードタイプは、ハイパースケールキャンパスが数百メートルにわたる低損失リンクを必要とするため、光ファイバー収益の68%を占めています。マルチモードはラック内および隣接列間の短距離に使用されます。主にCat6AおよびCat8の銅データ線は、10Gで十分なエッジ施設では依然として関連性がありますが、AIワークロードによりハイパースケールホールでの帯域幅の上限が維持できなくなっています。一方、電力ケーブルは高圧・中圧・低圧の各電圧範囲で安定した需要を示しており、中圧銅導体がユーティリティフィードを支配しています。アルミニウム電力線は銅プレミアムが40%を超える市場でシェアを獲得していますが、より大きな断面積が配管充填を複雑にします。Corningの144芯光ファイバーと4ペアトランクを組み合わせたハイブリッド設計は、データと低圧電力の融合を示しています。

800G光学機器に対応するために曲げ耐性・広帯域マルチモード光ファイバーが必要となり、光ファイバーのイノベーションが加速しています。中国とインドのメーカーがコモディティシングルモードSKUに殺到することで価格侵食を上回る数量成長が実現し、マージンは圧縮されますがアドレス可能な数量は拡大します。高密度GPUクラスターは3,456本を超える光ファイバーバンドルを強制し、製造公差に課題をもたらします。タイトな曲げ半径と簡略化された極性ラベリングを習得したサプライヤーは、ハイパースケールバイヤーから複数年契約を獲得します。電力セグメントでは、行レベルUPSの採用がPDUケーブルのCAGR 8.5%を牽引しています。液冷ラックの展開は、センサーと制御ループの増加に伴いHVACケーブルを押し上げます。これらの変化が相まって、ラックあたりのサーバー数が横ばいになっても堅調なケーブル引き込み長を維持しています。

データセンタータイプ別:ハイパースケールが支配、エッジが勢いを増す

ハイパースケールキャンパスは、GPUの需要とクラウド三強からの複数年設備投資配分に牽引され、2025年の支出の52.37%を生み出しました。購買力により光ファイバーアセンブリで30%の割引を確保できますが、カスタムカラー、極性、ラベリングが承認ベンダーリストを制限しています。エッジおよびマイクロサイトは5Gの高密度化と10ミリ秒未満の遅延目標に牽引され、2031年にかけてCAGR 8.23%を記録しています。コロケーションプロバイダーは、テナントが一度に1通路ずつ容量を稼働させることができるファンアウトテール付きモジュラートランクの柔軟性を売りにして収益の28%を獲得し、不安定な経済サイクルにおける設備投資を守っています。エンタープライズは依然としてオンプレミスルームの長いテールを所有していますが、更新サイクルが長くなり、400G採用の遅れを取っています。

アーキテクチャの違いが仕様の差異を生み出しています。ハイパースケール建設では建物間に装甲屋外光ファイバーが必要で、多くの場合2キロメートルのポイントツーポイントですが、エッジサイトは屋内で100メートルを超えることはほとんどなく、コード準拠のためにプレナム定格ジャケットを選択します。コロケーション事業者は各テナントのケーブル経路を分離する必要があり、作業時間が25%増加します。Schneider ElectricのEcoStruxureなどのデジタルツインはルーティングを最適化し、新しい配管工事を先送りにします。新興市場では、希少な熟練労働者を回避するためにプラグアンドプレイキットが現場終端処理に取って代わっており、この動向はPanduitとCommScopeに追加のレバレッジを与えますが、オンラインコンフィギュレーターによる価格の透明性にさらされています。

アプリケーション別:高速インターコネクトが加速

構造化ケーブリングは2025年のアプリケーシン収益の34.18%を占め、従来型エンタープライズフロアで引き続き有効なTIA-942規格に基づいている。しかし、100Gを超える高速インターコネクトは2031年にかけて9.47%のCAGRを記録し、データセンター ワイヤー・ケーブル市場において最も急速な拡大ベクターとなっている。GPU間トラフィックは現在、クラスター当たり50 Tbpsを超えており、オペレーターは最大100メートルのアクティブ光ケーブルと5メートル未満のパッシブ銅線アセンブリを導入している。アクティブ光ケーブルは2025年の高速セグメントの58%を占めた。これはリンク当たりの消費電力を1.5ワットに抑え、電磁ノイズの影響を受けにくいためである。電力配電は約31%のシェアを保ち、全体のメガワット数と連動して成長しているが、バスウェイシステムのコモディティ化に伴いユニットマージンは圧縮されている。液体冷却が温度監視用の専用ファイバーリンクを必要とし、一部のハイパースケールサイトではサブ秒単位の障害検知のために冗長センサーネットワークを仕様として定めているため、HVACおよびビルディングシステムの存在感が高まっている。

高速ケーブリングはファームウェアの問題を引き起こす。2026年第1四半期に発売されたNVIDIAの800G InfiniBandケーブルはOM5上で1.6 Tbpsを実現するが、早期導入者においてスイッチのファームウェアアップグレードが必要となった。構造化ケーブリングは、企業がCat6Aの更新サイクルを10年単位に延ばしているため、成長が鈍化している。ISO/IEC 11801は認証障壁を維持しており、ハードウェアのコモディティ化が進む中でもインストーラーの請求レートを保護している。監視リンクに障害が発生した場合の平均コンピュート損失時間は500 ミリオン 米ドルに相当するため、センサーおよび制御ケーブルには4重テスト済みのプレミアムアセンブリが求められる。

ケーブル構造別:プレナム定格の採用が拡大

シールド設計は2025年の収益の38.57%を占め、電源装置やドライブからの電磁干渉をフォイルまたは編組シールドでブロックしています。非シールドより対線は、コスト重視のエンタープライズルームでは依然として見られますが、25Gおよび40Gイーサネットの展開に伴いシェアを失い続けています。低煙無ハロゲン規則に準拠したプレナム定格ケーブルは、主に北米と欧州のコード改訂に牽引され、2031年にかけてCAGR 9.32%で成長しています。事業者はプレナム全面適用を認証することで8〜12%の保険割引を受け、メートルあたりの価格上昇を部分的に相殺しています。装甲線は、ハイパースケール事業者がキャンパス間に専用光ファイバーを延伸して遅延を削減し、通信事業者の料金を回避するため、CAGR 7.1%で成長しています。コストパフォーマンスのトレードオフは続いており、シールド設計はメートルあたり0.35〜0.60USD追加されますが、周囲の電磁ノイズが3V/mを超える場合(一般的に産業用またはマルチテナント通信施設)にのみ明確なリターンをもたらします。

プレナム需要は固有の性能よりも規制に応答しています。NFPA-262の燃焼試験は、高度な水噴霧消火設備を備えたホールでも採用を促進しています。2025年に発売されたPanduitの48芯光ファイバーと8ペアのプレナムトランクを組み合わせたハイブリッド製品は、配管充填を40%削減し、設置を円滑化します。非シールドケーブルは18ヶ月ごとに機器を交換するポップアップエッジ展開では残存していますが、コード当局が規則を厳格化するにつれてその将来は限られています。

展開環境別:屋内ホワイトスペースが数量ペースを設定

屋内ホワイトスペース工事は2025年の収益の62.94%を占め、データセンター電線・ケーブル市場の主要環境として確立されています。事前終端MPOトランクは設置を迅速化し、作業を40%削減しますが、独自コネクタに事業者を縛り付けます。屋外プラント配線は東南アジアと中東のグリーンフィールドサイトの増加に伴いCAGR 6.8%で成長しています。海底および施設間リンクは小さなスライスですが、ハイパースケール事業者が公共ルートより遅延を18%削減する民間海底横断光ファイバーに資金を提供するため、CAGR 8.53%で上昇しています。

2025年3月のGoogleの紅海ケーブル切断はリスクを示し、ケブラーまたは鋼鉄強度部材を備えた装甲設計への需要を刺激しました。屋内配線はプレナムジャケットを好み、屋外線は−40℃〜+70℃の温度変化と紫外線露出に対応したポリエチレンが必要です。施設タイプ別の展開ミックスは異なり、ハイパースケールキャンパスはケーブル支出の22%を建物間リンクに充当しますが、コロケーションホールはほとんどの外周プラント工事を建物オーナーに委任しています。

地域分析

北米はバージニア州の2,500MWコリドーとフェニックスおよびダラスの新興ハブを背景に、2025年の収益の30.43%を支配しました。ラウドン郡の税制優遇と光ファイバー密度は引き続き魅力的ですが、土地と電力の制約が将来の建設を制限しています。成長は2031年にかけてCAGR 7.2%に緩和し、新たなメガワットはウィスコンシン州などの二次都市圏に移行しており、Microsoftはオンサイト原子力を使用する100億USDのキャンパスを計画していますが、許認可には4年かかります。カナダはモントリオールとトロントの安価な水力発電を活用し、メキシコのケレタロ地域はニアショアリング投資を引き付けています。これらのトレンドが相まって、北米全体のケーブルサプライフットプリントを拡大しています。

アジア太平洋は2031年にかけてCAGR 8.12%で最も速いペースを示しています。中国の貴州省と内モンゴル自治区は2025年に1,200MWを追加しましたが、開発者はデュアルカーボン政策の下で2028年までに再生可能エネルギーを50%調達しなければなりません。インドのナビムンバイとハイデラバードのクラスターは、生産連動型インセンティブとReliance Jioの光ファイバー展開に刺激され、前年比34%成長しました。東南アジアは米中技術緊張における中立的立場から恩恵を受けていますが、断片化した規制が国境を越えた光ファイバー承認を最大9ヶ月遅らせています。事業者はインドネシア、マレーシア、ベトナム内での建設でヘッジしており、それぞれが2028年までに500MW以上のITロードを追加する予定です。

欧州は2025年の合計の24%を占めました。フランクフルトとアムステルダムは依然として焦点ですが、EU分類規則によりケーブル取得コストがメートルあたり0.15〜0.25USD増加します。北欧諸国は再生可能エネルギーの余剰でハイパースケール事業者を引き付けていますが、零下の冬は加熱トレイが必要でサイト電力の3〜5%を消費します。ブレグジットによる労働力不足が英国の設置期間を8週間から14週間に延長し、一部の事業者は12%の関税にもかかわらず事前終端キットを輸入せざるを得なくなっています。中東・アフリカは政府系ファンドの投資に乗っており、サウジアラビアのNEOMは2025年に配線に30億USDを充当し、砂漠の砂塵に耐える耐砂ジャケットを指定しています。ラテンアメリカはサンパウロを筆頭にクラウド採用の増加から恩恵を受けていますが、電力グリッドの信頼性の課題がコロケーション設計を保守的に保っています。

競争環境

データセンター電線・ケーブル市場は依然として中程度に分散しています。上位5社であるPrysmian、Nexans、Corning、Belden、CommScopeは2025年に約38%を占め、残りは地域企業とハイパースケール事業者の内製製造部門が担っています。

上流統合がリーダーシップを定義しており、CorningとPrysmianはコストを削減しリードタイムのばらつきを低減するためにプリフォーム炉に投資し、PanduitやTE Connectivityなどの下流スペシャリストはアプリケーションエンジニアリングとジャストインタイム物流で契約を獲得しています。設計採用サイクルは、BroadcomやMarvellなどのシリコンハウスと共同開発するベンダーを優遇し、競合他社より18ヶ月早くソケットを獲得します。テストラインの自動化によりユニットあたりの品質保証コストが30%削減され、リードタイムが10日に短縮されます。

イノベーションは、Prysmianが2025年7月に取得した遅延を31%削減する中空コア光ファイバーの特許とともに到来しましたが、融着接続の互換性問題が広範な展開を遅らせています。中国メーカーのYangtze Opticalは標準シングルモードSKUで西側価格を22%下回り、ブランドロイヤルティより価格が重視されるエンタープライズシェアを獲得しています。インドのアセンブラーであるSterlite TechnologiesはISO 9001認証と低コスト労働力を活用してエッジ展開契約を獲得しています。規制の障壁は依然として高く、IEC 60332およびISO/IEC 11801への準拠には小規模参入者が負担できない社内ラボが必要です。センサー組み込みジャケット、リサイクル可能化合物、48時間納品などのサービス差別化が、価格差が縮小するにつれて競争優位を形成しています。

データセンター ワイヤー・ケーブル業界のリーダー企業

Nexans S.A.

Belden Inc.

Panduit Corp.

CommScope Holding Co. Inc.

Corning Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Corningはノースカロライナ州の光ファイバー工場拡張に5億USDを投資し、2基のプリフォーム炉と4基の線引きタワーを追加して生産能力を35%向上させ、リードタイムを8週間に短縮しました。

- 2025年12月:Prysmianはペルーのサザンコッパーコーポレーションの鉱山の15%の株式を3億4,000万USDで取得し、2029年まで1トンあたり8,600USDで銅を確保しました。

- 2025年11月:BeldenはREVConnect Fiber+を発売しました。これは自動極性管理機能を備えた144芯MPOトランクで、12のハイパースケールパイロットにおける設置エラーを68%削減しました。

- 2025年10月:Nexansはインドのプネーに1億8,000万ユーロ(1億9,500万USD)の中圧ケーブル工場を開設し、輸入品と比較して物流コストを28%削減しました。

グローバル データセンター ワイヤー・ケーブル市場レポートの調査範囲

データセンター電線・ケーブル市場は、高速データ伝送への需要増加、ハイパースケールデータセンターの拡大、クラウドコンピューティングの採用拡大により、著しい成長を遂げています。市場はまた、ケーブル技術の進歩と、現代のデータセンターにおける効率的な電力配電および構造化配線ソリューションへの需要増加によっても牽引されています。

データセンター電線・ケーブル市場レポートは、ケーブルタイプ(光ファイバーケーブル、銅データケーブル(より対線)、電圧・材料・用途別電力ケーブル、その他のタイプ)、データセンタータイプ(エンタープライズエッジ・マイクロ、コロケーション、ハイパースケール)、アプリケーション(構造化配線、電力配電、HVACおよびビルディングシステム、監視・制御、高速インターコネクト(100G超))、ケーブル構造(シールド、非シールド、装甲、プレナム定格)、展開環境(屋内ホワイトスペース、屋外プラント、海底および施設間)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測はUSDの金額ベースで提供されます。

| 光ファイバーケーブル | |

| 銅データケーブル(より対線) | |

| 電力ケーブル | 電圧タイプ |

| 高圧(HV) | |

| 中圧(MV) | |

| 低圧(LV) | |

| 材料タイプ | |

| 銅 | |

| アルミニウム | |

| 用途 | |

| PDUおよびUPSシステム | |

| HVACシステム | |

| ネットワーキングおよびIT機器 | |

| その他の電力ケーブル用途 | |

| その他のケーブルタイプ(接地、センサー、制御) |

| エンタープライズ、エッジおよびマイクロ |

| コロケーション |

| ハイパースケール |

| 構造化配線 |

| 電力配電 |

| HVACおよびビルディングシステム |

| 監視・制御 |

| 高速インターコネクト(100G超) |

| シールド |

| 非シールド |

| 装甲 |

| プレナム定格 |

| 屋内(ホワイトスペース) |

| 屋外プラント |

| 海底および施設間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 北欧地域 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ケーブルタイプ別 | 光ファイバーケーブル | |

| 銅データケーブル(より対線) | ||

| 電力ケーブル | 電圧タイプ | |

| 高圧(HV) | ||

| 中圧(MV) | ||

| 低圧(LV) | ||

| 材料タイプ | ||

| 銅 | ||

| アルミニウム | ||

| 用途 | ||

| PDUおよびUPSシステム | ||

| HVACシステム | ||

| ネットワーキングおよびIT機器 | ||

| その他の電力ケーブル用途 | ||

| その他のケーブルタイプ(接地、センサー、制御) | ||

| データセンタータイプ別 | エンタープライズ、エッジおよびマイクロ | |

| コロケーション | ||

| ハイパースケール | ||

| アプリケーション別 | 構造化配線 | |

| 電力配電 | ||

| HVACおよびビルディングシステム | ||

| 監視・制御 | ||

| 高速インターコネクト(100G超) | ||

| ケーブル構造別 | シールド | |

| 非シールド | ||

| 装甲 | ||

| プレナム定格 | ||

| 展開環境別 | 屋内(ホワイトスペース) | |

| 屋外プラント | ||

| 海底および施設間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧地域 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのデータセンター電線・ケーブル市場の予測規模とCAGRはどのくらいですか?

収益は2026年の220億5,500万USDから年平均成長率(CAGR)7.86%で成長し、2031年までに329億2,000万USDに達すると予測されています。

グローバルなデータセンター展開において最も速く成長するケーブルタイプはどれですか?

光ファイバーは2031年にかけてCAGR 8.18%でリードしており、100Gから800Gインターコネクトへの移行とAI中心の帯域幅ニーズに牽引されています。

エッジおよびマイクロデータセンターは2031年にかけての配線需要にどのような影響を与えますか?

CAGR 8.23%は、事前終端光ファイバーアセンブリと冗長配線を使用する数千の小規模サイトを反映しており、ハイパースケールホールと比較してキロワットあたりのケーブルメートル数を増加させています。

データセンター施設でプレナム定格ケーブルの採用が進んでいる理由は何ですか?

北米と欧州における防火コードの強化と保険インセンティブが、事業者を低煙無ハロゲンジャケットへと向かわせており、プレナム定格設計はCAGR 9.32%で成長しています。

データセンター配線収益において2031年まで最も高い成長を示す地域はどこですか?

アジア太平洋は中国、インド、東南アジアの大規模プロジェクトに支えられ、CAGR 8.12%で最も速い拡大を示しています。

データセンター電線・ケーブルベンダー間のサプライヤー競争はどの程度集中していますか?

上位5社が2025年の収益の約38%を占め、10点満点で6という中程度の集中スコアをもたらしています。

最終更新日: