合成食用着色料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成食用着色料市場分析

2026年の合成食用着色料市場規模は16億6,000万USDと推定され、2025年の15億9,000万USDから成長し、2031年には20億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.09%で成長しています。合成食用着色料市場は、天然代替品への消費者の傾向が高まっているにもかかわらず、堅調な成長を続けています。この持続的な需要は、合成着色料が提供する独自の優位性、特に機能性とコスト効率の面で支えられています。これらのメリットは、インフレ圧力に対応しながら製品の視覚的魅力と品質を維持しなければならない食品メーカーにとって特に重要です。さらに、合成着色料は天然代替品と比較して優れた安定性を提供し、メーカーが長期にわたる賞味期限において一貫した製品性能を実現することを可能にします。また、使用量が少なく製造コストが低いことで経済的実行可能性が高まり、業務効率の最適化と進化する市場需要への対応を目指すメーカーにとって戦略的な選択肢となっています。これらの要因が総合的に市場の回復力を強化し、業界の課題に対処する上で合成着色料が果たす重要な役割を浮き彫りにしています。

レポートの主要ポイント

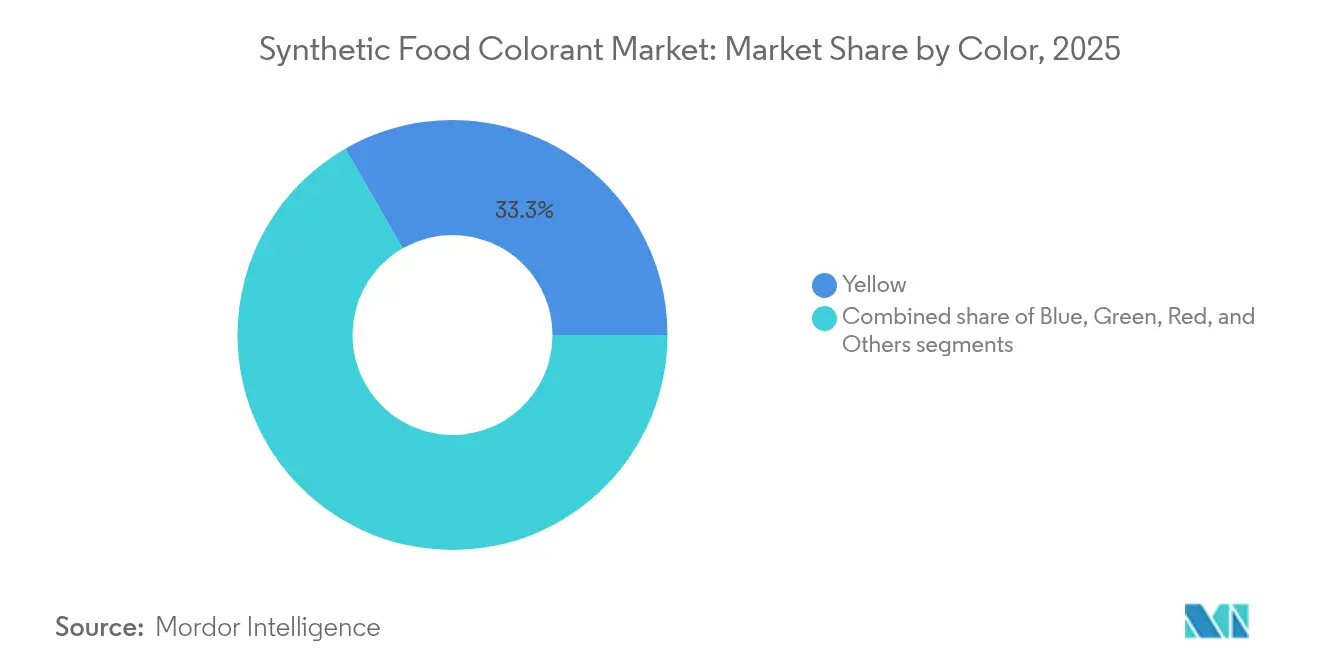

- 色別では、黄色系が2025年に33.31%のシェアでトップとなり、鮮やかな青色系が2026年から2031年にかけてCAGR 4.63%で加速しています。

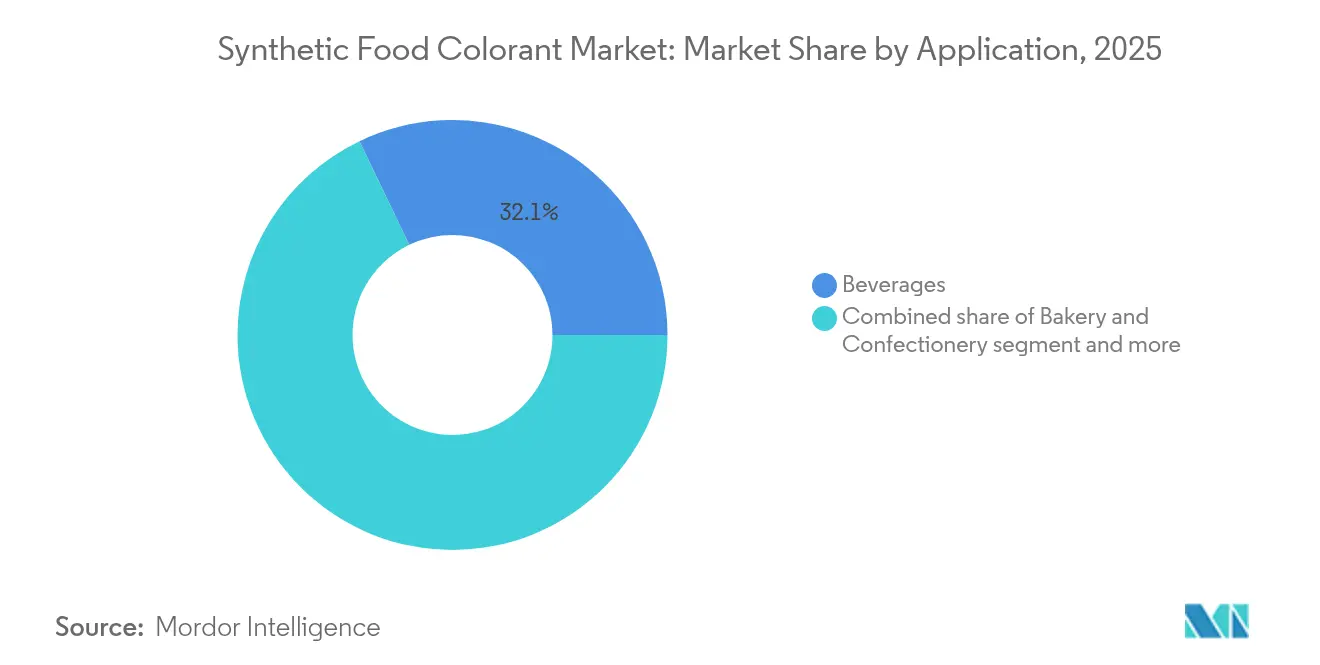

- 用途別では、飲料が2025年の合成食用着色料市場シェアで32.12%と最大を占め、乳製品ベース製品が2026年から2031年にかけてCAGR 4.9%と最も速い成長を示しています。

- 形態別では、粉末形態が2025年に63.65%の支配的なシェアを占めていますが、液体分散体は2031年までにCAGR 5.28%で拡大する見込みです。

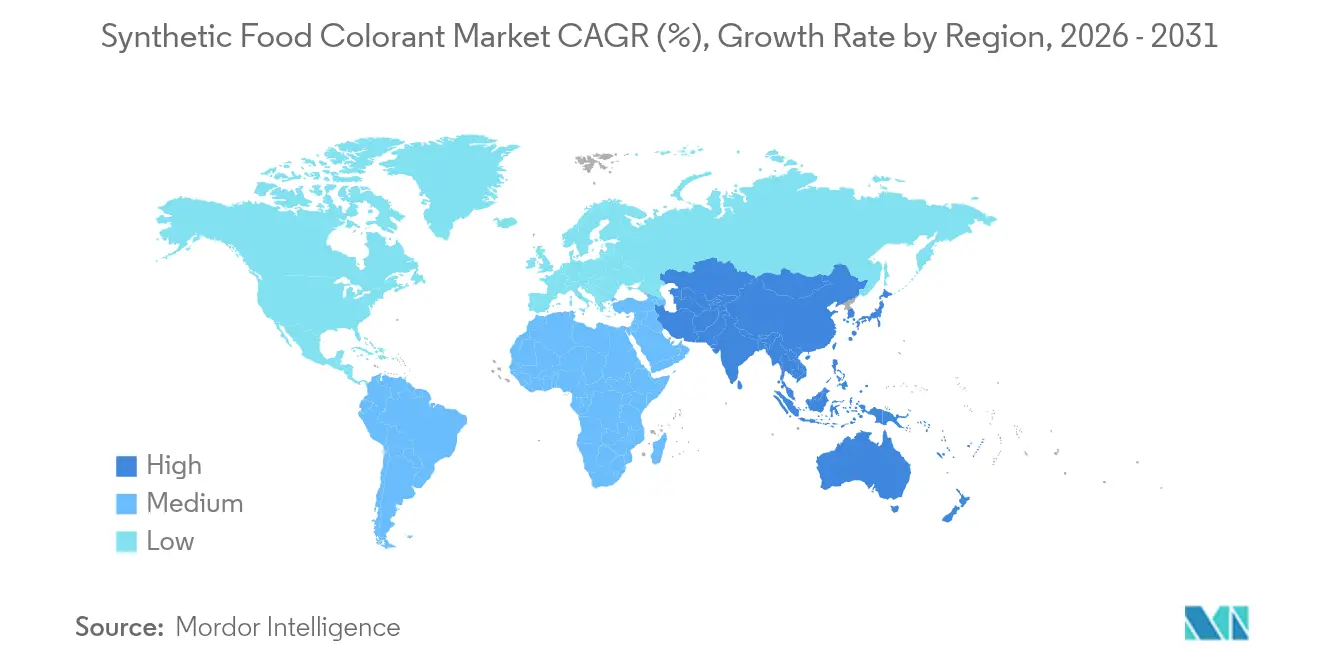

- 地域別では、北米が2025年に32.28%のトップ地域シェアを維持していますが、アジア太平洋地域が2031年までにCAGR 5.42%と最も急速な成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の合成食用着色料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成食用着色料に関連する高い色安定性が市場成長を促進 | +1.2% | 世界全体;北米および欧州でより強い | 中期(2~4年) |

| コスト効率が合成食用着色料市場を促進 | +0.9% | アジア太平洋 | 短期から中期(1~3年) |

| 合成食用着色料の生産効率が市場成長を牽引 | +0.4% | 世界全体 | 長期(4年以上) |

| 発展途上市場からの新興需要 | +0.3% | 湾岸協力会議加盟国 | 短期(1~2年) |

| アルラレッドの最大許容量の緩和 | +0.3% | インドネシア | 中期(2~4年) |

| 合成のみのハラール認証の拡大 | +0.2% | サハラ以南アフリカ | 中期(3~5年) |

| 情報源: Mordor Intelligence | |||

合成食用着色料に関連する高い色安定性が市場成長を促進

合成食用着色料は、幅広いpHレベル、加工温度、賞味期限条件にわたって安定性を維持する卓越した能力により、市場において支配的な地位を占めています。その堅牢な分子構造は、極端な加工環境下でも高い分解耐性を確保します。これにより、製造および保管プロセス全体を通じて一貫した色品質を維持することが重要な飲料や焼き菓子などの産業にとって不可欠な存在となっています。

また、タートラジン(黄色)やアルラレッドなどの合成染料は、天然着色料と比較して一貫した鮮やかな色と長い賞味期限を提供し、キャンディー、飲料、加工スナックに欠かせない存在となっています。その安定性は製品のリコールを最小限に抑え、視覚的魅力を高め、消費者の受容に影響を与えます。ファンタは、さまざまな温度や保管条件にわたって標準化されたオレンジ色を確保するために、複数の市場で合成着色料を使用しています。合成染料の信頼性とコスト効率が、工業的食品生産における広範な採用を促進しています。さらに、この安定性は材料の無駄を大幅に削減し、コストのかかる再処方の必要性を低減し、特にスケーラビリティが主要な成長ドライバーである新興市場において生産量が増加するにつれて戦略的優位性を提供します。

コスト効率が合成食用着色料市場を促進

食品メーカーは、原材料費および運営費の上昇を背景に、コスト効率の高さから合成着色料への転換を進めています。米国農務省の報告によると、合成着色料は天然代替品と比較して30~60%コスト効率が高いとされています。さらに、同等の色の強度を達成するために必要な使用量が大幅に少なく、企業にとってより経済的で効率的な選択肢となっています。このコスト効率は、価格感応度が再処方の柔軟性を制限する大衆市場製品において特に重要です。

さらに、2024年11月、米国食品医薬品局(FDA)は合成着色料の認証手数料を引き上げ、1ポンドあたりの料率を0.35USDから0.45USDに、最低手数料を224USDから288USDに引き上げました [1]出典:米国食品医薬品局、「色素添加物認証;認証サービス手数料の引き上げ」、fda.gov。食品医薬品局が指摘するこれらの規制コストの増加は、メーカーの費用負担を増大させます。しかし、合成着色料は大規模生産において引き続き競争上の優位性を提供しており、特にコスト面の考慮がクリーンラベルの好みよりも優先されることが多い発展途上市場においてその傾向が顕著です。

合成食用着色料の生産効率が市場成長を牽引

合成食用着色料は、信頼性の高い製造プロセス、スケーラビリティ、および堅牢なサプライチェーンにより、製造業における戦略的優位性として台頭しており、これらは総合的に天然代替品の限界を凌駕しています。天然着色料とは異なり、合成品は年間を通じて一貫して製造でき、季節的な混乱を排除し、正確な色仕様への準拠を確保します。この信頼性は、グローバルなブランドの一貫性を維持し、国際市場の高い基準を満たす上で不可欠です。

さらに、マイクロカプセル化技術の進歩が合成着色料の機能的能力を大幅に向上させています。マルトデキストリン、アラビアガム、ホエイプロテインアイソレートなどの担体を活用することで、メーカーは複雑な食品処方における安定性を向上させ、多様な用途の需要に対応しています。また、合成着色料製造に固有の制御された合成環境は、バッチ間のばらつきを最小限に抑え、グローバルな業務全体で一貫した視覚的品質の提供に注力する大規模食品企業にとって重要な要素となっています。

発展途上市場からの新興需要

発展途上市場は、中産階級の拡大と急速な都市化によって加工食品の採用が加速し、合成食用着色料消費の堅調な成長を牽引しています。これらの地域は、コスト効率と耐久性から合成着色料を優先しており、特にコールドチェーンインフラが限られた流通ネットワークにおいてその傾向が顕著です。

さらに、多くの発展途上国では欧州や北米と比較して規制の枠組みが緩やかであり、先進市場で規制上の課題に直面している合成着色料に機会をもたらしています。中国やインドなどの国々における西洋スタイルの加工食品への嗜好の高まりは、特にスナック食品、菓子、飲料において黄色および赤色の合成着色料の需要を大幅に押し上げています。同時に、これらの市場の地域食品メーカーは、視覚的に魅力的な製品に対する消費者の期待に応えながら競争力のある価格を維持するために、合成着色料の活用を増やしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成食用着色料市場を制限する規制上の制約 | -0.7% | 世界全体;欧州および北米でより強い | 中期(2~4年) |

| 市場成長を抑制する健康関連の懸念 | -0.4% | 米国およびカナダ | 短期から中期(1~3年) |

| 主要石油化学中間体の供給逼迫 | -0.4% | 世界全体;アジア太平洋で深刻 | 短期(2年以内) |

| 生産に影響を与える厳格な環境規制 | -0.3% | 欧州;オーストラレーシアでも浸透しつつある | 中期(2~5年) |

| 情報源: Mordor Intelligence | |||

合成食用着色料市場を制限する規制上の制約

規制の枠組みは、当局が新興の健康研究に基づいてより厳格な制限を実施するにつれて、合成食用着色料市場への影響を強めています。2025年1月、FDAは食品および経口薬への赤色3号の使用認可の取り消しを発表し、メーカーに2027年1月までに製品を再処方する期間を設けました。この決定は、特定の合成着色料を含む製品への警告ラベル表示を義務付けるなど、欧州の慣行と一致しています。

さらに、合成食用染料を子供の神経行動上の問題と関連付けるカリフォルニア州環境保護庁のレビューは、規制環境にさらなる複雑さを加え、国家政策に影響を与える可能性があります。これらの規制動向は市場の不確実性を生み出し、メーカーに対してより安定した合成代替品への投資、または後者に伴うより高いコストと技術的課題にもかかわらず天然オプションへの移行を迫っています。

市場成長を抑制する健康関連の懸念

新興の研究が消費者の嗜好の変化を促し、メーカーに製品の再処方を促しています。合成食用着色料は潜在的な健康リスクとの関連性が高まっているためです。また、毒性学的研究は、赤色40号、黄色5号、黄色6号などの一般的に使用される着色料について警鐘を鳴らしており、これらは発がん性汚染物質を含むことが判明しており、特定の個人に過敏反応を引き起こす可能性があります。また、合成着色料である黄色5号(タートラジン)は、その色安定性から加工食品、飲料、医薬品において重要な市場プレゼンスを維持しています。研究によると、黄色5号はアスピリン感受性の個人における副作用、および子供における潜在的な行動への影響との関連性が示されています。

ベンジジンや4-アミノビフェニル、またはそれらの代謝前駆体などの発がん性化合物の存在は、規制監視の強化と天然代替品への市場シフトをもたらしました。規制圧力は強まっており、公益科学センターによる州レベルの禁止と警告ラベルの推進、および公立学校での合成染料の禁止を検討するカリフォルニア州の動きに見られます。これらの動向は市場成長に重大な影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

色別:黄色が支配し、青色が加速

黄色の合成着色料は2025年に33.31%と最大の市場シェアを占め、飲料、菓子、焼き菓子における広範な用途に牽引されており、魅力的な黄金色や琥珀色を生み出しています。その市場支配は、さまざまなpHレベルや加工温度における優れた安定性によって支えられており、複雑な食品処方に非常に適しています。

対照的に、青色着色料は最も成長の速いセグメントであり、2026年から2031年にかけてCAGR 4.63%が予測されています。この成長は、革新的な視覚的魅力による差別化を目的とした菓子、飲料、乳製品における用途の拡大に起因しています。さらに、最近の毒性学的研究により、ブリリアントブルーFCF(FD&Cブルー1号)などの特定の青色着色料は、他の合成着色料と比較してセロトニン放出への抑制効果が低いことが明らかになっています。これにより、健康関連の懸念が高まる中で、より安全な代替品として位置付けられています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:粉末がリードし、液体が勢いを増す

粉末形態は2025年に63.65%のシェアで合成食用着色料市場を支配しており、乾燥食品用途における長い賞味期限、輸送の容易さ、正確な投与能力から恩恵を受けています。粉末着色料はメーカーに主要な物流上の優位性を提供し、輸送費の削減と冷蔵不要の簡便な保管を実現します。

一方、液体セグメントは飲料および乳製品における優れた分散特性と運用効率から、2026年から2031年にかけてCAGR 5.28%とより速いペースで成長する見込みです。液体着色料処方の進歩により、さまざまなpHおよび温度条件下での安定性が向上し、以前の限界に対処しています。さらに、欧州化学物質庁が確立した規制の枠組みが処方戦略に影響を与え、メーカーが高いパフォーマンスを維持しながら厳格な純度基準に準拠した特殊液体着色料を開発することを促しています。

用途別:飲料が支配し、乳製品が急成長

飲料は2025年に32.12%の市場シェアで合成食用着色料の最大の用途セグメントを占めており、カテゴリーの大規模な生産量と、さまざまなpHレベルおよび加工条件にわたって安定性を維持する着色料への技術的要件に牽引されています。炭酸ソフトドリンク、スポーツドリンク、フレーバーウォーターなどの主要カテゴリーは、信頼性の高いパフォーマンスとコスト効率から合成着色料に依存しています。また、飲料業界では基本的な水分補給ニーズを超えた消費者需要の変化が見られ、ソフトドリンクは色のバリエーションとフレーバープロファイルを通じて多様な体験を提供することが求められるようになっています。この市場の進化が、ソフトドリンクメーカーの間で合成食用着色料の需要増加を促しています。英国ソフトドリンク協会は、英国における炭酸ソフトドリンクの消費量が2022年の149億リットルから2023年には150億リットルに増加したと報告しています。

同時に、乳製品セグメントは2026年から2031年にかけてCAGR 4.9%と最も成長の速い用途として位置付けられています。この成長は、ヨーグルト、フレーバーミルク、アイスクリームなど視覚的に魅力的な製品に対する消費者需要の増加に牽引されています。マイクロカプセル化技術の進歩は、合成着色料を乳タンパク質や脂肪との相互作用から保護し、製品の賞味期限全体にわたる安定性を高める上で重要な役割を果たしています。カプセル化におけるホエイプロテインアイソレートは、高湿度および消化条件下での合成着色料の安定性を向上させる能力を示しており、乳製品用途において特に価値があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に32.28%と合成食用着色料市場の最大シェアを占めており、高度な食品加工インフラと着色加工食品への強い需要に牽引されています。しかし、市場は複雑な規制環境に直面しています。FDAが2027年1月までに食品および経口薬への赤色3号の使用認可を取り消すという最近の決定は、業界全体で大規模な再処方の取り組みを開始させました。食品医薬品局が強調するこの規制変更は、安全性への懸念に対処しながらパフォーマンスを維持する代替合成着色料の革新を促進しています。さらに、公益科学センターによる合成着色料への州レベルの制限の提唱は、断片化した規制の枠組みを生み出し、メーカーに地域固有の処方戦略の開発を迫っています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 5.42%が予測される合成食用着色料の最も成長の速い市場となる見込みです。この成長は、急速な都市化、拡大する中産階級、および加工食品消費の増加に起因しています。中国とインドは、大規模な人口と進化する食習慣が視覚的に魅力的な食品への需要を促進する主要な成長ドライバーです。欧州や北米と比較して、地域の規制環境が緩やかであることは、先進市場で制限に直面している合成着色料に機会をもたらしています。地域メーカーは、視覚的に魅力的な製品に対する消費者の期待に応えながら競争力のある価格を維持するために、合成着色料の採用を増やしています。さらに、地域の熱帯性気候と物流上の課題は、さまざまな温度および湿度条件下での優れた安定性から合成着色料を有利にしています。

欧州の合成食用着色料市場は、厳格な規制の枠組みによって形成されています。欧州食品安全機関(EFSA)は特定の合成着色料に警告ラベルを義務付け、以前に承認された添加物の継続的な再評価を実施しています。この規制環境は、より高いコストと技術的課題にもかかわらず、多くのメーカーが天然代替品を使用して製品を再処方することを促しています。欧州委員会規則(EU)第231/2012号は、重金属やその他の汚染物質の制限など、合成着色料の厳格な純度基準を含む食品添加物の詳細な仕様を定めています。これらの厳格な要件は、メーカーが国際市場全体で一貫した視覚的魅力を確保しながらこれらの高い基準を満たすことを目指すため、グローバルな処方戦略に影響を与えています。

競合環境

合成食用着色料市場は適度に集約されており、主要企業は技術的専門知識と規制遵守を活用して競争上の優位性を維持しています。Sensient Technologies Corporation、Vibfast Pigments Pvt. Ltd、Red Sun Dye Chem、Roha Group、Neelikon Food Dyes & Chemicalsなどの主要プレーヤーは、安全性の向上と用途固有のパフォーマンスを提供する合成着色料の開発への投資を増やしています。

植物性乳製品や肉代替品など、加工および保管中の色安定性の維持が重要な課題となっている複雑な用途向けの特殊合成着色料の開発において機会が生まれています。小規模なイノベーターは、特定の食品マトリックスにおける合成着色料のパフォーマンスを向上させるマイクロカプセル化技術に注力することで市場での牽引力を獲得しています。

大手飲料企業は化学品サプライヤーと戦略的パートナーシップを結び、実際の物流条件下で「赤色3号後」の深紅色をパイロット試験しています。特許活動は、層状菓子製品における滲みを最小限に抑えるために設計された水溶性アルミニウムレーキ処方への関心の高まりを示しています。同時に、原料ディストリビューターは技術サポート能力を強化し、中小規模のベーカリーが進化するコンプライアンス要件への適応を支援しています。このシフトは、サポートサービスが顔料販売を補完し、顧客関係を強化する独自の収益源へと移行したことを示しています。

合成食用着色料業界リーダー

Sensient Technologies Corporation

Vibfast Pigments Pvt. Ltd

Red Sun Dye Chem

Roha Group

Neelikon Food Dyes & Chemicals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年10月:Sensient Technologies Corporationはニュージャージー州サマセットに新しい研究開発施設を設立しました。21,000平方フィートの施設は研究開発業務に特化しています。同社は色素、フレーバー、特殊原料を世界規模で製造・販売しています。

- 2021年3月:グローバルな化学品・原料ディストリビューターであるUnivar Solutions Inc.は、Sensient Technologiesとの拡大された販売代理店契約を締結し、メキシコで合成着色製品を供給することになりました。この契約は食品、飲料、ニュートラシューティカルズ、医薬品市場を対象としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、合成食用着色料市場を、世界の人間用食品および飲料処方向けに粉末または液体形態で販売される化学合成色素添加物から得られる総収益と定義しています。

調査範囲の除外:天然、自然同一、カラメル色素、およびすべての非食品用途は範囲外です。

セグメンテーションの概要

- 色別

- 青

- 緑

- 赤

- 黄

- その他

- 形態別

- 粉末

- 液体

- 用途別

- ベーカリーおよび菓子

- 乳製品ベース製品

- 飲料

- アルコール飲料

- 非アルコール飲料

- ニュートラシューティカルズ

- スナックおよびシリアル

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、飲料ブランドの処方化学者、地域の食品安全担当官、北米、欧州、アジア全域の染料メーカーのマネージャーと対話しました。これらの議論により、予測が確定される前に平均配合率、価格帯、需要の変動が検証されました。

デスクリサーチ

米国ITC、ユーロスタットComext、国連Comtrade、インドのDGFT貿易コードから価格と出荷量を収集し、人工着色料調製品を分離しました。規制上限と摂取制限はFDA色素添加物ステータスリスト、EFSAの意見、FSSAI基準からマッピングされ、上場生産者の10-Kとプレスリリースはモデルに反映された販売価格トレンドを明らかにしました。D&B HooversやDow Jones Factivaなどのサブスクリプションデータセットは企業の収益分割と工場能力を検証しました。記載されている情報源は例示的なものであり、完全性のためにさらに多くの出版物が検討されました。

市場規模算定と予測

トップダウン構造は、税関データで報告された世界の合成染料生産量から始まり、食品用途シェアと加重平均販売価格で調整して市場価値を算出しました。6社の主要生産者のサプライヤーロールアップがボトムアップチェックとして機能しました。主要ドライバーには、包装飲料生産、スナック量、アゾ染料の法的上限、処方投与基準、通貨トレンドが含まれます。ARIMAオーバーレイを用いた多変量回帰が各ドライバーを予測期間を通じて予測し、データのギャップは専門家との協議で合意した稼働率要因によって補完されました。

データ検証と更新サイクル

アウトプットはピアレビューと過去の貿易、企業ガイダンス、生産者価格指数に対する分散スクリーニングを受けます。レポートは12ヶ月ごとに更新され、主要な規制または能力の変化によって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにしています。

Mordorの合成食用着色料ベースラインが信頼性を持つ理由

公表された推定値は、企業が天然と合成の範囲を混在させたり、異なる投与量要因を適用したり、数年間仮定を固定したりするため、しばしば乖離します。

主要なギャップドライバーには、天然色素の合計への混入、未検証の生産者アンケートへの依存、または貿易の実態と一致しない通貨処理が含まれており、Mordorの厳格な範囲選択と年次更新とは異なります。あるグローバルコンサルタントの推定では、より広い食用着色料市場を2025年に40億USDとしており、ある業界誌は2024年に33億1,000万USDと引用しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 15億9,000万USD(2025年) | ||

| 40億USD(2025年) | グローバルコンサルタントA | 天然と合成の着色料を組み合わせ;貿易検証が限定的 |

| 33億1,000万USD(2024年) | 業界誌B | 小売価格の外挿と不定期なモデル更新に依存 |

これらの比較は、Mordorの段階的で情報源追跡可能なプロセスが意思決定者にとってバランスの取れた信頼性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2031年の合成食用着色料市場規模の予測は?

世界市場はCAGR 4.09%の軌道で2031年までに20億2,000万USDに達する見込みです。

最大の市場シェアを持つ地域はどこですか?

北米がリードしており、成熟した加工エコシステムと明確に定義されたFDA認証手続きにより、2025年の収益の32.28%を占めています。

最も速く成長する用途セグメントはどれですか?

乳製品ベース製品は、高タンパク質マトリックスにおける色を保護するカプセル化技術に牽引され、2031年までに最も高い金額CAGR(4.9%)を示す見込みです。

液体合成着色料処方の見通しは?

液体は飲料における即時分散性と高速インライン投与システムとの適合性から、粉末を上回るペースで成長する見込みです。

最終更新日: