北米食品着色料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

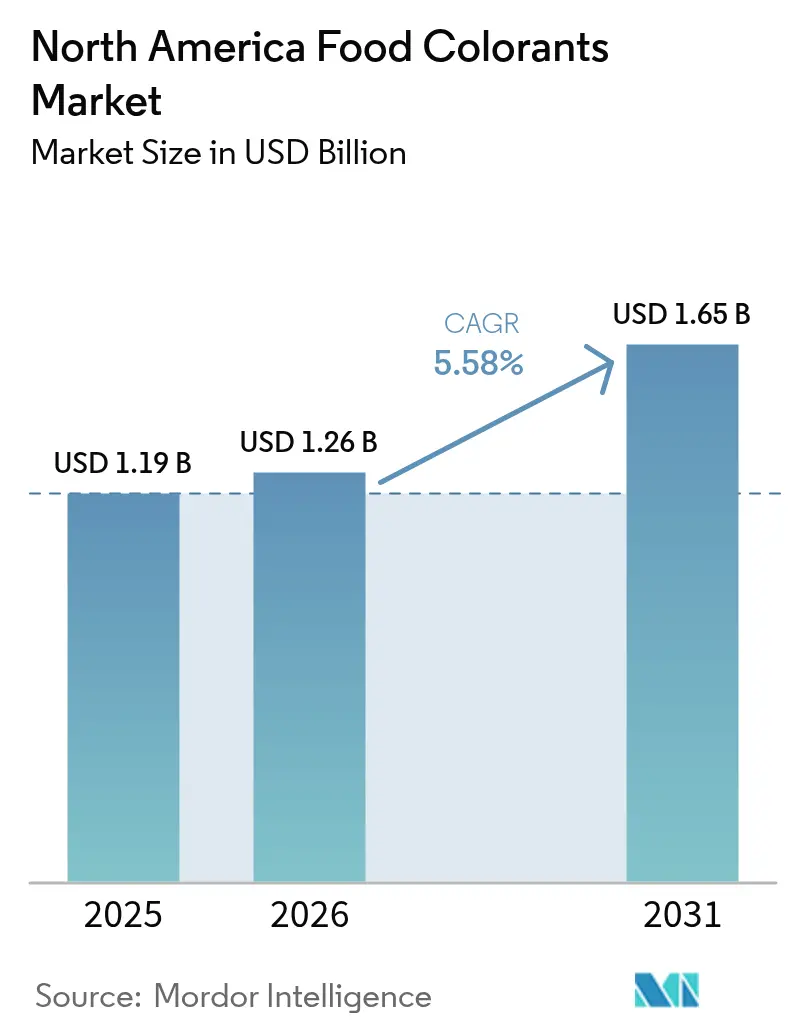

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米食品着色料市場分析

北米食品着色料市場規模は2025年に19.1億米ドルと評価され、2026年の12.6億米ドルから2031年には16.5億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.58%となっています。この成長は主に、FDAが2026年12月までに石油由来の合成染料を段階的に廃止する義務付けを行ったことに起因しており、これにより天然着色料はニッチなセグメントからメインストリームへの採用へと移行しました[1]出典:食品医薬品局、「FDAが2026年までに石油由来合成食品染料の使用終了計画を発表」、fda.gov。天然ソリューションの市場シェアは、メーカーが製品再処方の取り組みを支援するために長期供給契約を確保するにつれて増加すると予想されます。このセクターにおけるイノベーションは加速しており、耐熱性スピルリナブルー、トウモロコシ由来アントシアニン、発酵ベースの色素などの開発が、従来のパフォーマンス上の制限に対処しています。これらの進歩により、焼き菓子スナック、乳製品、常温保存飲料にわたるより広範な用途が可能になっています。この進化する競争環境において、作物投入物または独自の微生物株を管理する垂直統合型サプライヤーは、恩恵を受ける有利な立場にあります。彼らの戦略的優位性により、合成染料の段階的廃止期間中に予想される価格安定化を活用することができます。

主要レポートのポイント

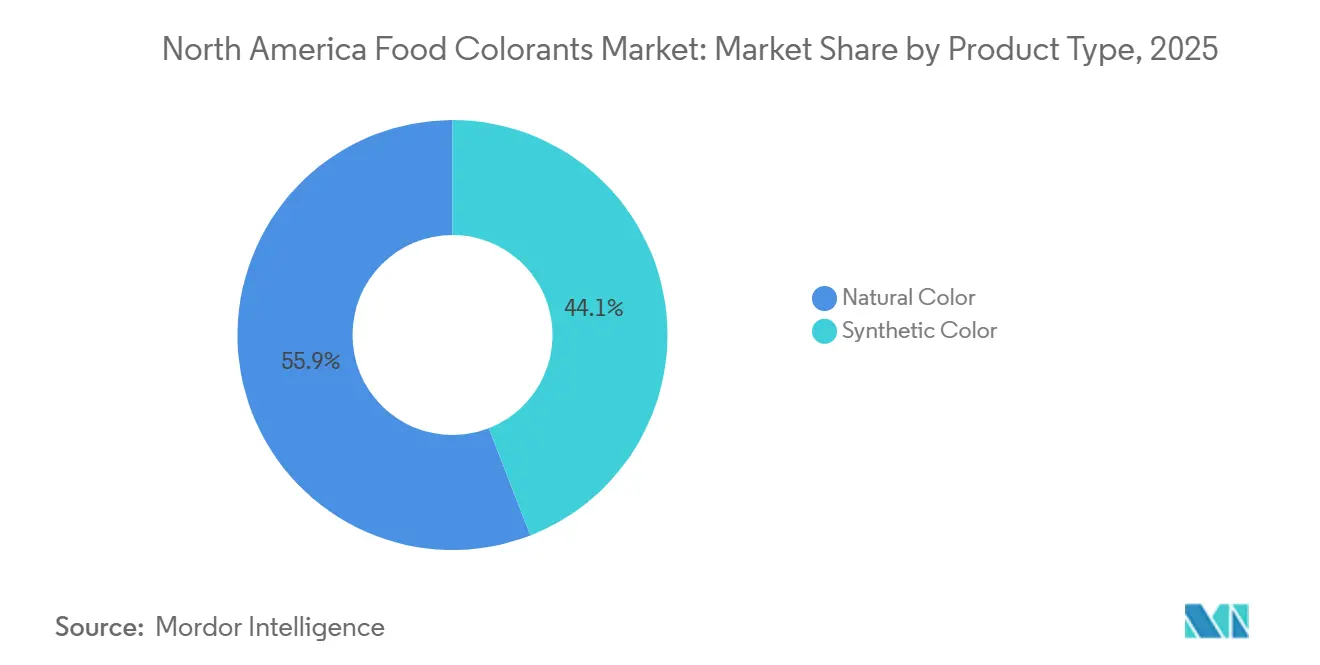

- 製品タイプ別では、天然着色料が2025年の北米食品着色料市場シェアの55.98%をリードし、2031年にかけてCAGR 6.68%で成長しました。

- 色別では、赤色素が2025年の北米食品着色料市場規模の27.91%のシェアを維持し、青色は2031年にかけて最も速い8.21%のCAGR予測を記録しました。

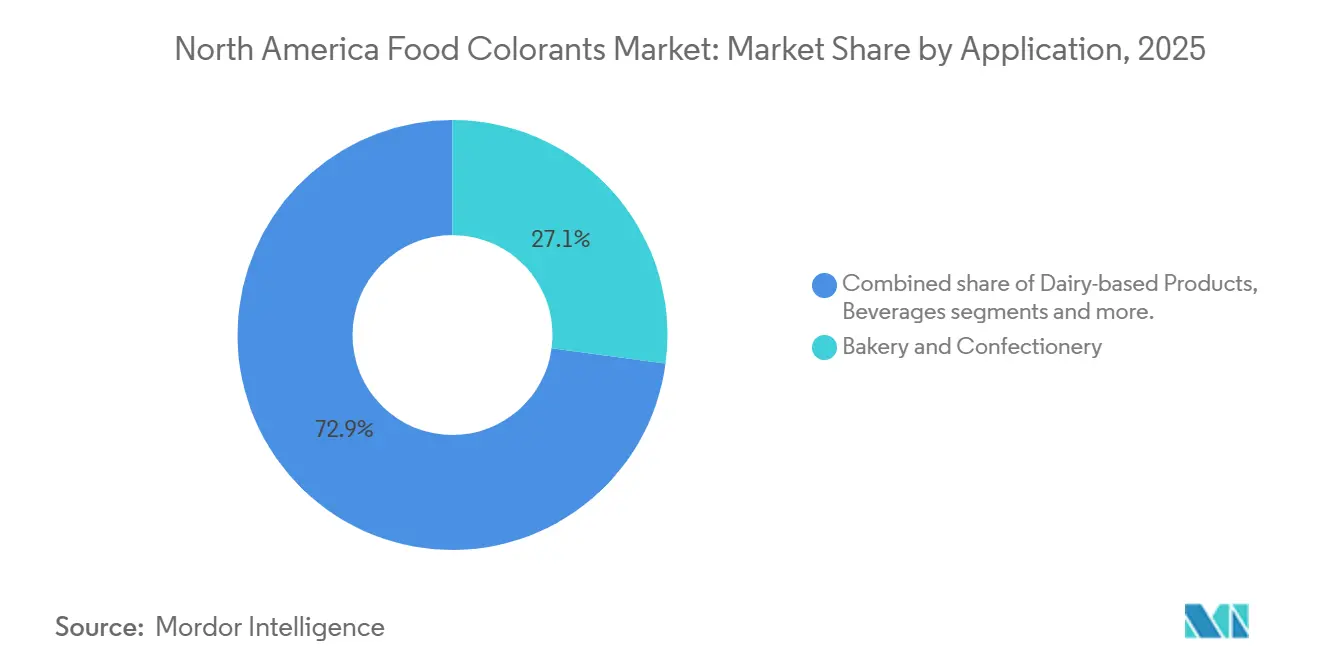

- 用途別では、ベーカリー・菓子類が2025年の北米食品着色料市場規模の27.12%を占め、ニュートラシューティカルズは2031年にかけてCAGR 8.48%で成長すると予測されています。

- 形態別では、液体が2025年の収益シェアの52.02%を占め、粉末は2031年にかけてCAGR 8.07%で拡大しています。

- 地域別では、米国が2025年の市場価値の72.18%を占め、メキシコは2031年にかけてCAGR 6.32%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米食品着色料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品産業が市場成長を牽引 | +1.4% | 米国、メキシコ | 短期(2年以内) |

| 食品の美観と魅力に対する意識の高まりが市場を押し上げる | +1.2% | 米国、カナダ | 中期(2年~4年) |

| 食品の視覚的魅力が市場成長を牽引 | +0.8% | 地域全体 | 中期(2年~4年) |

| 規制の変化が天然着色料の採用を加速 | +0.8% | 地域全体 | 長期(4年以上) |

| クリーンラベル製品への需要の高まりが市場成長を牽引 | +0.8% | 地域全体 | 短期(2年以内) |

| 食品着色料生産における技術革新が市場拡大を後押し | +0.6% | 地域全体 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

加工食品産業が市場成長を牽引

北米の加工食品セクターは著しい成長を遂げており、これが食品着色料市場の主要な推進力となっています。メーカーは、消費者の購買決定を形成する上での色の戦略的重要性をますます認識しています。2024年には、超加工食品が米国の食料供給の相当なシェアを占めました。国際食品情報評議会によると、米国の成人の約79%が買い物の意思決定において加工食品を考慮しています。視覚的な魅力へのこの高まった注目は、視覚的に魅力的な食品が明確なマーケティング上の優位性を得る現在のソーシャルメディア主導の市場においてさらに増幅されています。PepsiCoなどの手企業は、天然着色料を取り入れるために主力製品を再処方することでこのトレンドに対応しています。例えば、同社のSimply Ruffles Hot and Spicyチップスは、合成赤色素の天然代替品としてトマトパウダーと赤唐辛子を使用するようになり、よりクリーンで自然な原材料を求める消費者の嗜好に合致しています。

食品の美観と魅力に対する意識の高まりが市場を押し上げる

食品の美観に対する消費者意識の高まりにより、色の役割は基本的な視覚的特徴から、新鮮さ、風味、本物らしさを象徴する重要な品質指標へと高まっています。この進化する需要に応えるため、メーカーはライフサイクル全体を通じて製品が一貫した視覚的に魅力的な色調を示すよう、プレミアム品質の着色料への多大な投資をますます優先しています。しかし、このトレンドは視覚的な強化だけにとどまりません。消費者は、栄養上の付加価値も提供する天然由来の着色料をますます好むようになっています。例えば、ブルーベリーや紫ニンジンなどの天然原料から抽出されたアントシアニンは、鮮やかで魅力的な色を提供するだけでなく、抗酸化特性も発揮し、健康意識の高い消費者の嗜好に合致しています。美的魅力と機能的メリットのこの統合が製品開発におけるイノベーションを促進しており、食品メーカーは現在、視覚的考慮事項とともに栄養属性を組み込んだ高度な着色料選択戦略を採用しています。

食品の視覚的魅力が市場成長を牽引

食品マーケティングにおけるデジタルメディアの変革により、食品の視覚的魅力は競争優位性を獲得するための重要な要素となっています。企業は高度な着色料技術を活用して独特で認識しやすいビジュアルアイデンティティを構築し、ブランド認知度を高め、プレミアム市場セグメントにおける強固な地位を確保しています。単なる美観を超えて、色の役割は消費者の味覚認識に影響を与えることにまで及び、全体的な感覚体験における重要な要素となっています。色と感覚的魅力のこの結びつきが、幅広い加工条件下でも鮮やかさと安定性を維持するよう設計された用途特化型着色料処方の開発における重要な進歩を促進しています。市場はまた、特定の製品カテゴリーの独自の要件を満たすためにカスタマイズされた色ソリューションへの需要の増加も目撃しています。例えば、Givaudan Sense Colourなどの企業はイノベーションの最前線にあり、微細藻類、アントシアニン、ビートルートなどの原料から天然着色料を開発しています。これらのソリューションは、特に植物性用途において一貫した信頼性の高いパフォーマンスを提供するよう設計されており、色の完全性を維持することが重要です。

規制の変化が天然着色料の採用を加速

透明性とクリーンラベリングを促進する規制上の取り組みは、食品業界における天然着色料の採用を大幅に加速させています。原材料調達の開示に関するより厳格な要件により、食品メーカーは合成染料からビートルートレッド、ターメリック、スピルリナ、アナトーなどの植物由来のラベルフレンドリーな代替品への移行を進めています。2024年1月、FDAによる赤色3号の禁止は、北米の食料供給から合成染料を除去するための重要な一歩となりました。2025年4月までに、FDAは保健福祉省と協力して、2026年末までにすべての石油由来合成染料を段階的に廃止する計画を発表しました。これらの規制上の進展は、天然着色料代替品に対する実質的な市場機会を生み出しています。州レベルでは、カリフォルニア州とウェストバージニア州が学校の食堂でいくつかの合成染料の禁止を実施し、他の機関セクターにも拡大する可能性のある規制上の先例を設定しています。この進化する規制環境は、天然着色料技術のイノベーションを促進しています。例えば、2024年1月、PhytolonはGinkgo Bioworksと提携して発酵由来着色料の生産を拡大し、市場需要の増大に伴う潜在的な供給課題に対処しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品着色料に関連する健康上の懸念が市場を抑制 | -06% | 地域全体 | 中期(2年~4年) |

| 厳格なFDA規制が食品着色料市場の販売に影響 | -0.8% | 米国 | 短期(2年以内) |

| 天然原料の高い生産コストと限られた入手可能性 | -0.4% | 地域全体 | 短期(2年以内) |

| 厳格な表示要件が市場を阻害 | -0.5% | 米国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

食品着色料に関連する健康上の懸念が市場を抑制

合成食品着色料に関連する健康上の懸念は市場に重大な課題をもたらしており、これらの添加物が特に子供において否定的な健康アウトカムと関連しているという科学的証拠が増加しています。環境健康ハザード評価局によるFDA認定の7種類の合成染料の包括的なレビューでは、潜在的な神経行動への影響が特定され、人工着色料に対する消費者の信頼がさらに低下しています[2]出典:環境健康ハザード評価局、「合成食品染料リスク評価」、oehha.ca.gov。さらに、環境ワーキンググループの調査結果によると、合成染料は子供向け製品に不均衡に使用されており、保護者や健康重視の組織からの監視が強まっています。市場はまた、天然代替品の技術的な限界による障害にも直面しており、同等の視覚的パフォーマンスを提供するためにより高い使用量と専門的な取り扱いが必要になることが多いです。これらの制限は、耐熱性や長い賞味期限を必要とする用途において特に顕著であり、消費者需要の高まりにもかかわらず天然原材料の採用を制限しています。

厳格なFDA規制が食品着色料市場の販売に影響

メーカーは、食品着色料に対するますます厳格化する規制の枠組みにより重大な課題に直面しています。合成着色料に対するFDAの認証プロセスは、包括的な安全性評価とバッチ固有の試験を必要とし、コンプライアンスコストの増加と市場ダイナミクスの変化をもたらしています。さらに、断片化した州レベルの規制により、全国ブランドは地域固有の処方戦略を実施する必要があり、コンプライアンスの取り組みをさらに複雑にしています。この規制の断片化は、研究開発リソースが限られている中小メーカーに不均衡な影響を与え、市場内のイノベーションを抑制する可能性があります。さらに、FDAが天然着色料の承認を加速させながら合成染料を段階的に廃止する同時進行の取り組みは、一時的な供給混乱を引き起こす可能性のあるタイミングのギャップを生み出しています。メーカーがコンプライアンスの期限を満たすために製品を再処方するにつれて、これらの課題は短期的な市場成長の軌跡に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ:天然色素が市場変革をリード

天然着色料は2025年に55.98%のシェアで北米食品着色料市場を支配しており、2026年から2031年にかけてCAGR 6.68%で成長すると予測され、合成代替品を大幅に上回っています。この成長は、より厳格な規制の枠組みと天然原材料に対する消費者需要の増加によって推進される重要な市場転換を浮き彫りにしています。技術的な進歩は、天然セグメントにおける歴史的なパフォーマンス上の課題を急速に克服しています。例えば、2024年3月、Sensient Technologiesは、以前は天然色素を劣化させていた加工条件下でも鮮やかな青色を保持する耐熱性スピルリナを導入しました。

さらに、PhytolonやMichromaなどのスタートアップは、発酵技術を活用して、従来の植物抽出物と比較して優れた安定性と色強度を持つ菌類由来の色素を開発しています。これらのイノベーションは、合成代替品とのパフォーマンスギャップを縮小し、天然着色料生産の経済性を変革する可能性を持っています。さらに、消費者は天然着色料を使用した食品をますます選択するようになっています。国際食品情報評議会による2024年食品・健康調査では、消費者の67%がエコフレンドリーとラベル付けされた包装製品に対してプレミアムを支払う意欲があることが明らかになりました。

色:赤が支配する一方で青が加速

赤色着色料は2025年に27.91%のシェアで市場リーダーシップを維持しており、菓子類、飲料、加工食品にわたる広範な用途によって牽引されている一方、青色着色料は年平均成長率8.21%(2026年~2031年)で最も急成長するセグメントとして台頭しています。FDAによる赤色3号の禁止と赤色40号に対する今後の規制は赤色セグメントに重大な変化をもたらしており、メーカーに顕著な処方変更の課題を生み出しています。この規制の変化は天然赤色代替品のイノベーションを促進しています。例えば、Givaudan Sense Colourは、そのAmaizeラインを活用して合成オプションのパフォーマンスに匹敵するトウモロコシ由来アントシアニンを開発しています。

同時に、青色セグメントはスピルリナ由来着色料のイノベーションによって急速な拡大を目撃しています。さらに、2025年にFDA承認を取得したバタフライピーフラワー抽出物を活用した最先端技術が天然青色パレットの地平を広げています。さらに、抽出・加工技術の突破口が天然青色着色料の品質、安定性、費用対効果を高めることでこの成長を後押ししています。

用途:ベーカリー・菓子類がリードし、栄養補助食品が急増

ベーカリー・菓子類用途は2025年に27.12%のシェアで北米食品着色料市場をリードしており、栄養補助食品は年平均成長率8.48%(2026年~2031年)で最も急成長するセグメントとして台頭しています。ベーカリーセグメントの市場リーダーシップは、製品の外観が品質と新鮮さに対する消費者の認識に大きく影響する視覚主導のカテゴリーにおける色の重要性を浮き彫りにしています。しかし、天然代替品へのシフトは技術的な課題をもたらしており、特に焼成プロセス中の耐熱性の達成において顕著です。カナダ統計局は、カナダのベーカリー・トルティーヤ製造業が2023年に月間国内総生産45億100万カナダドルを生み出したと報告しています。

栄養補助食品セグメントの急速な成長は、天然着色料の二重機能性によって促進されており、アントシアニンやカロテノイドなどの生理活性化合物を通じて視覚的魅力を高めながら潜在的な健康上のメリットも提供しています。栄養補助食品の価値提案とのこの整合性がイノベーションを促進しており、着色料は製品の美観と栄養価の両方に貢献しています。天然色素の健康上のメリットを検証する継続的な研究が進むにつれ、このトレンドはさらに勢いを増すと予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態:液体が支配し、粉末が勢いを増す

液体着色料は2025年に52.02%のシェアで市場リーダーシップを維持しており、多様な用途にわたる取り込みの容易さと一貫したパフォーマンスで評価されている一方、粉末形態は年平均成長率8.07%(2026年~2031年)で加速した成長を遂げています。液体セグメントのリーダーシップは、特に均一性が不可欠な飲料や乳製品などの重要なセクターにおいて一貫した着色を確保する優れた分散能力によって牽引されています。液体着色料は水性および一部の油性システムの両方においてより均一かつ迅速に分散し、製品全体にわたって一貫した色を確保します。

逆に、粉末セグメントの成長は、安定性を向上させ、賞味期限を延長し、メーカーの取り扱いプロセスを簡素化するマイクロカプセル化技術の進歩によって推進されています。これらの革新的な粉末処方は、輸送コストの削減、製品寿命の延長、保管の容易さなどの物流上のメリットをもたらします。さらに、このセグメントは、液体着色料が分散の課題に直面する油脂ベース製品などの複雑な用途向けに特化した粉末システムの開発を通じて牽引力を獲得しています。この拡大により、以前は制約のあった分野における粉末形態の新たな市場機会が開かれています。

地域分析

米国は北米食品着色料市場を支配しており、2025年に72.18%という最大の地域シェアを占め、規制上の進展と消費者の嗜好によって牽引された天然代替品への戦略的転換を示しています。FDAが2026年までに石油由来合成染料を段階的に廃止する指令は、この移行を加速させ、米国の市場環境を再形成しています。カリフォルニア州とウェストバージニア州における学校の食堂での合成染料禁止などの州レベルの措置は、他の機関環境にも拡大する可能性のある先例を設定しています。California Natural Colorなどの企業は、合成オプションが段階的に廃止されるにつれて潜在的な供給不足に対処するため、天然着色料の国内生産能力の拡大に投資しています。特にカリフォルニア州と中西部の地域イノベーションクラスターは、農業投入物への近接性を活かして植物性着色料の垂直統合型生産モデルを開発しています。

カナダは北米内で独自の市場ダイナミクスを示しており、確立された規制の枠組みと天然代替品の早期採用を特徴としています。ヘルスカナダの許可食品着色料リストは歴史的に米国の規制と比較してより厳格な基準を施行しており、カナダ市場を天然着色料採用のリーダーとして位置づけています。この規制上の優位性により、カナダは天然着色料イノベーションの試験場として機能し、メーカーが北米全体への展開前に製品パフォーマンスと消費者受容性を検証することを可能にしています。さらに、カナダの堅固な農業セクターは植物性着色料の国内生産を支援しており、農業生産者とメーカー間の新興垂直統合がサプライチェーンの効率性と市場競争力を高めています。

メキシコは北米食品着色料市場において最も高い成長ポテンシャルを示しており、2031年までに年平均成長率6.32%で成長しており、加工食品セクターの急速な拡大と米国・カナダ市場との輸出整合性の向上によって牽引されています。メキシコの食品メーカーは、北米の規制トレンドに合わせ、合成規制が厳格化する中で市場アクセスを維持するために天然着色料を積極的に採用しています。同国の豊かな農業生物多様性は、在来植物源から独自の天然着色料を開発する機会を提供し、より広い北米市場において差別化された製品提供を可能にしています。天然着色料の生産施設への多大な投資が進行中であり、メキシコの低い製造コストと農業投入物への近接性を活用して競争優位性を確立しています。この戦略的ポジショニングは、FDAの合成染料段階的廃止後に天然代替品の供給制約が予想される中で特に重要であり、この移行期間中にメキシコを北米市場の主要サプライヤーとして位置づけています。

競争環境

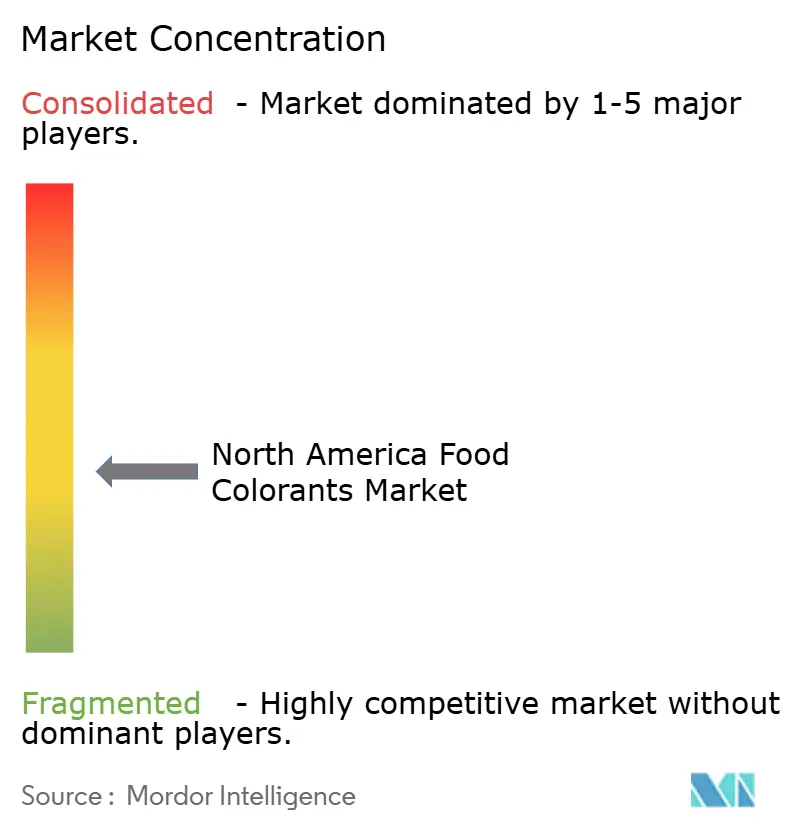

北米食品着色料市場は中程度の断片化を示しており、Sensient Technologies Corporation、Oterra A/S、Archer Daniels Midland Company、Givaudan SAなどの主要プレーヤーが、特化した天然着色料メーカーや新興バイオテクノロジー企業と競合しています。規制の変化が合成から天然着色料へのシフトを促進しており、高度な天然処方の専門知識を持つ企業に戦略的成長機会をもたらしています。市場はまた、主要プレーヤーが製品ポートフォリオを多様化するためにニッチな天然着色料メーカーを買収する統合も経験しています。さらに、特に合成オプションが優れた安定性とパフォーマンス特性により従来から好まれてきた焼き菓子や常温保存飲料などの困難なセグメントにおいて、特定の用途向けにカスタマイズされた天然着色料ソリューションを開発する重要な機会が存在しています。

新興プレーヤーは、色素を製造するために精密発酵技術をますます採用しており、従来の作物サイクルへの依存を効果的に低減し、農業の変動性に関連するリスクを軽減しています。この革新的なアプローチにより、外部の農業要因に関係なく色素の一貫した供給を確保しながら、年間を通じた生産が可能となっています。バイオテクノロジー参入企業は、契約メーカーへの微生物株のライセンス供与によって市場での足場を戦略的に強化しています。この戦略により、抽出施設の建設・運営に通常必要な多大な設備投資を回避しながら、商業化への道を加速させることができます。

戦略的買収は、業界ポートフォリオの精緻化と多様化における主要な促進要因であり続けています。製品調達の透明性に対する小売業者の需要の高まりに応えて、複数のサプライヤーがブロックチェーン対応のトレーサビリティソリューションを実装しています。これらの技術は、農場や発酵プロセスを問わず、色素の起源から最終製品まで継ぎ目なく追跡することを可能にするエンドツーエンドの可視性を提供します。これらの進歩は総体として、成功がレジリエントなサプライチェーン、最先端の安定化技術、検証可能なサステナビリティ認証を統合した包括的な提供にますます依存する競争環境の変革的なシフトを意味しています。

北米食品着色料業界リーダー

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

Givaudan SA

Dohler Group SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ADMは、様々なpHレベルにわたって強化された安定性を誇るウイト果実を原料とした新しい青色着色料を導入しました。この動きは天然着色料市場における顕著な空白を埋めるものです。

- 2024年10月:California Natural Colorは、SupplySide West 2024において食品、飲料、サプリメント向けの天然着色料の拡大ポートフォリオを発表し、天然代替品に対する市場需要の増加を強調しました。

- 2024年9月:Givaudan Sense Colourは、規制の変化と進化する消費者需要に対応するため、赤色40号の天然代替品を提供するトウモロコシ由来アントシアニンのAmaizeラインを発売しました。

- 2023年12月:Archer Daniels Midland Companyは、革新的な食品原材料とソリューションのウィスコンシン州を拠点とする開発・製造会社であるRevela Foodsを買収しました。この買収の目的は同社の製品ポートフォリオを拡大することでした。

北米食品着色料市場レポートの範囲

食品着色料は、一般的に食品色素または色素添加物と呼ばれ、食品の色を強化するために食品に注入される物質です。北米食品着色料市場は、製品タイプ、色、用途、形態、国別にセグメント化されています。製品タイプに基づき、市場は天然色素と合成色素にセグメント化されています。色に基づき、市場は青、赤、緑、黄、その他にセグメント化されています。用途に基づき、市場はベーカリー・菓子類、乳製品、飲料、栄養補助食品、スナック・シリアル、その他の用途にセグメント化されています。飲料セグメントはさらにアルコール飲料と非アルコール飲料にセグメント化されています。形態に基づき、市場は粉末と液体にセグメント化されています。国別に基づき、市場は米国、カナダ、メキシコ、北米その他にセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| 天然色素 |

| 合成色素 |

| 青 |

| 赤 |

| 緑 |

| 黄 |

| その他 |

| ベーカリー・菓子類 | |

| 乳製品 | |

| 飲料 | アルコール飲料 |

| 非アルコール飲料 | |

| 栄養補助食品 | |

| スナック・シリアル | |

| その他の用途 |

| 粉末 |

| 液体 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 天然色素 | |

| 合成色素 | ||

| 色別 | 青 | |

| 赤 | ||

| 緑 | ||

| 黄 | ||

| その他 | ||

| 用途別 | ベーカリー・菓子類 | |

| 乳製品 | ||

| 飲料 | アルコール飲料 | |

| 非アルコール飲料 | ||

| 栄養補助食品 | ||

| スナック・シリアル | ||

| その他の用途 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米食品着色料市場の現在の規模と2031年の規模は?

市場は2026年に12億6,000万米ドルであり、2031年までに16億5,000万米ドルに達すると予測されています。

なぜ天然色素は北米食品着色料市場シェアを獲得しているのか?

合成染料に対する規制上の禁止、クリーンラベルに対する消費者需要、および天然色素の安定性を向上させる技術革新が採用を促進しています。

2031年までに最も速く成長する用途セグメントはどれか?

色素の視覚的・抗酸化的な二重メリットにより、栄養補助食品が年平均成長率8.48%で成長すると予測されています。

メーカーが注意すべき規制上の期限は何か?

FDAの段階的廃止計画の下、すべての石油由来合成染料は2026年12月31日までに米国の食料供給から除外されなければなりません。

最終更新日: