筋力トレーニング機器市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

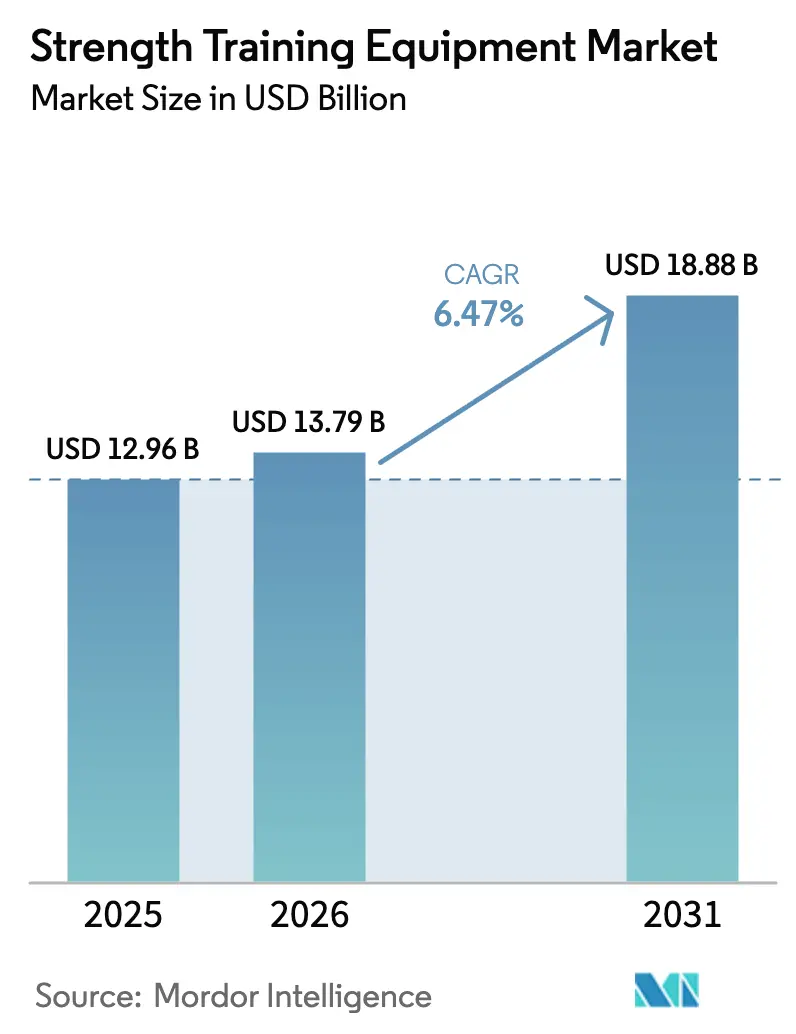

| 市場規模 (2026) | 13.79 十億米ドル |

| 市場規模 (2031) | 18.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる筋力トレーニング機器市場分析

2026年における筋力トレーニング機器市場規模は137億9,000万米ドルと推定され、2025年の129億6,000万米ドルから成長し、2031年には188億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.47%で成長しています。この成長は、技術的進歩と変化するエクササイズの嗜好に支えられた、予防医療とウェルネスに対する消費者の関心の高まりを反映しています。市場拡大は主に、健康意識の向上、肥満率の増加、発展途上国における可処分所得の増加、フィットネス機器へのスマート機能の統合によって牽引されています。商業フィットネス施設は会員数の増加に対応するために機器容量を拡大しており、住宅用消費者はプロ仕様のホームジム機器への投資を継続しています。さらに、市場は身体活動を促進する政府の取り組み、企業ウェルネスプログラム、および多様な年齢層における筋力トレーニングの人気の高まりから恩恵を受けています。

主要レポートのポイント

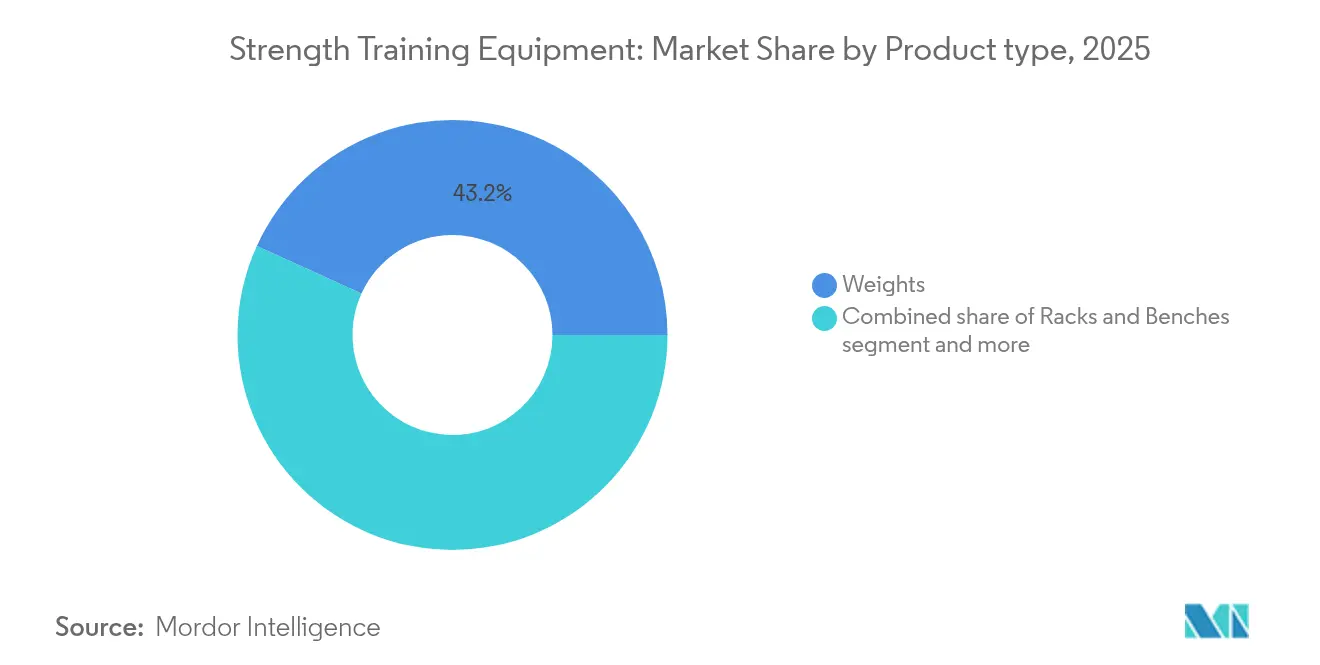

- 製品タイプ別では、ウェイトが2025年のフィットネス機器市場シェアの43.20%をリードし、ラックおよびベンチが2031年にかけて最も速い6.71%のCAGRを記録しました。

- エンドユーザー別では、商業セグメントが2025年のフィットネス機器市場規模の61.95%を占め、住宅セグメントが2031年にかけてCAGR 6.73%で最も速く成長しています。

- カテゴリー別では、マス市場製品が2025年のフィットネス機器市場規模の71.62%のシェアを占め、プレミアム製品はCAGR 7.28%で拡大する見込みです。

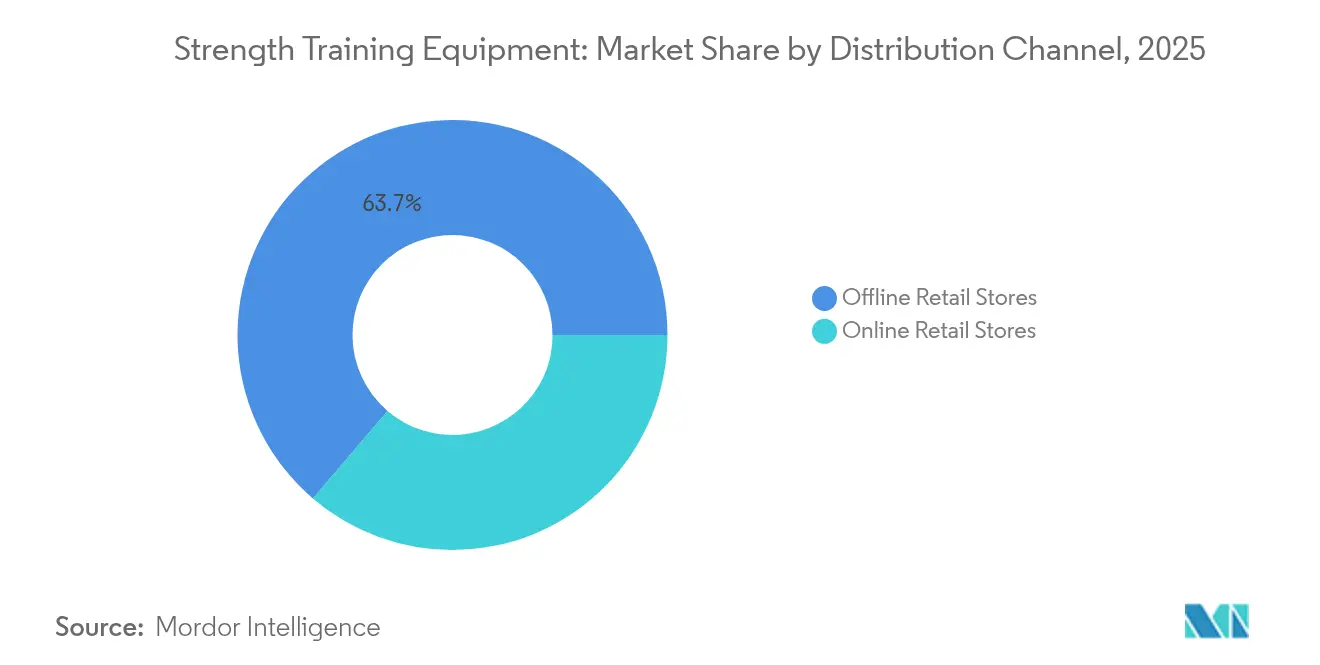

- 流通チャネル別では、オフライン店舗が2025年の売上シェアの63.75%を占めましたが、オンラインストアはCAGR 7.71%で成長しています。

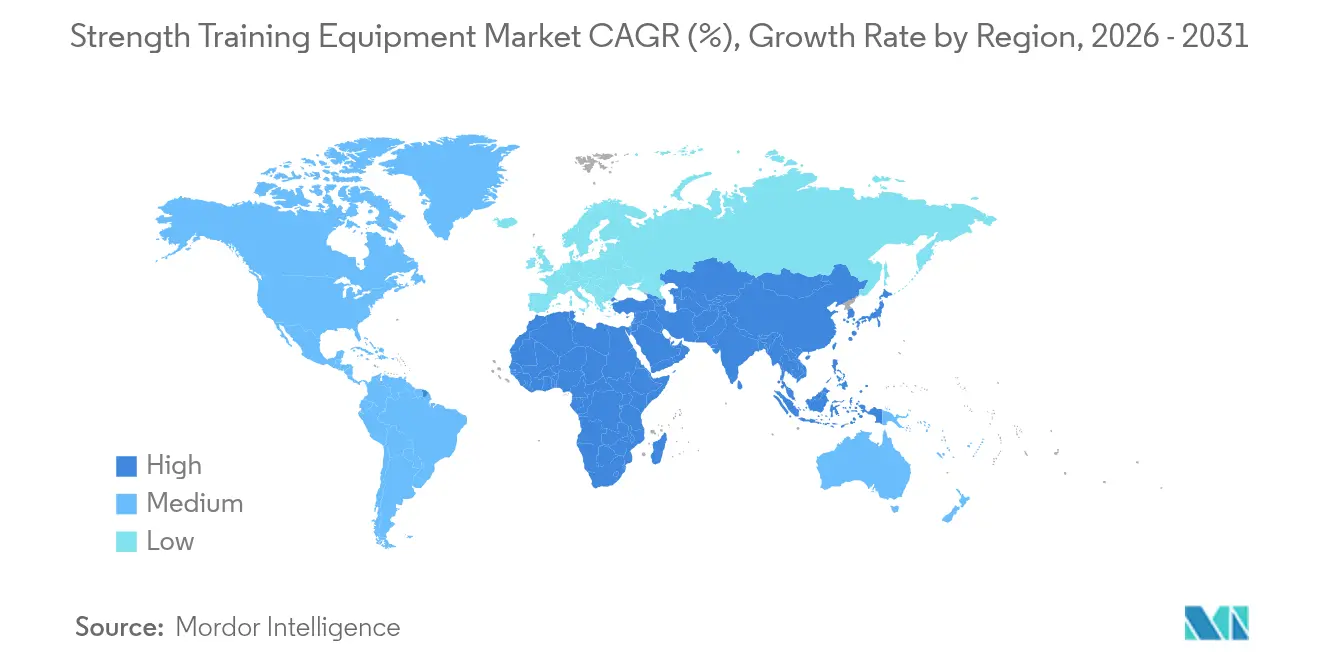

- 地域別では、北米が2025年の売上シェアの30.95%を占め、アジア太平洋が地域最高のCAGR 8.06%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の筋力トレーニング機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・フィットネス意識の向上 | +1.2% | アジア太平洋および北米で最も強い影響を持つグローバル | 長期(4年以上) |

| 肥満およびライフスタイル疾患の有病率の上昇 | +0.8% | 特に北米および欧州のグローバル | 中期(2年~4年) |

| ホームジムおよびリモートワークアウトの成長 | +0.9% | 先進市場で加速するグローバル | 短期(2年以下) |

| 機器製造における技術的進歩 | +0.7% | 北米、欧州、および都市部のアジア太平洋中心地 | 中期(2年~4年) |

| フィットネスクラブ会員数の増加と商業需要の拡大 | +0.6% | アジア太平洋のコア市場、中東およびアフリカへの波及 | 長期(4年以上) |

| 有酸素運動に対する筋力トレーニングの人気の高まり | +0.5% | 北米および欧州での早期採用を伴うグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の向上

筋力トレーニング機器市場は、多様な年齢層および人口統計にわたる健康・フィットネス意識の向上に牽引され、著しい成長を遂げています。消費者は筋力トレーニングの長期的なメリット、すなわち筋力の強化、代謝機能の改善、慢性疾患リスクの低下、精神的健康の向上をますます認識しています。このトレンドは、健康情報へのアクセスの拡大、ソーシャルメディア上のフィットネスインフルエンサー、および身体的ウェルネスを優先する文化的変化に支えられ、世界的に広がっています。予防医療の重要性が高まるにつれ、フリーウェイトからレジスタンスマシンに至る筋力トレーニング機器は、贅沢品から必須の投資へと変貌を遂げています。米国はこのトレンドの典型例であり、健康・フィットネス協会(HFA)は2024年に7,700万人のアメリカ人がジム、スタジオ、またはフィットネス施設の会員権を保有していると報告しており、フィットネス活動の広範な普及を示しています [1]出典:健康・フィットネス協会、「米国のフィットネスセンターおよびヘルスクラブにおける会員数」、www.healthandfitness.org。

肥満およびライフスタイル疾患の有病率の上昇

筋力トレーニング機器市場は、肥満およびライフスタイル疾患の有病率の増加により拡大しています。座りがちなライフスタイル、不適切な食習慣、身体活動の減少が、世界中でこれらの健康状態の著しい増加をもたらしています。公的および個人の医療費の増加に伴い、筋力トレーニングは体重管理、インスリン感受性の改善、心血管および代謝の健康強化における有効性から不可欠なものとなっています。レジスタンストレーニングは、除脂肪筋肉量の維持、基礎代謝率の向上、体組成の改善により有酸素運動に対して明確な優位性を持ち、肥満関連合併症の予防と管理に不可欠です。医療専門家、個人、ウェルネスセンターは、包括的な健康プログラムに筋力トレーニングを積極的に取り入れています。例えば、イタリア国立統計研究所は2023年にイタリアで580万人が肥満に分類されたと報告しており、保健当局はコミュニティ全体でレジスタンストレーニングを含む体系的な運動プログラムを実施しています [2]出典:イタリア国立統計研究所、「イタリアにおける肥満者数」、www.istat.it。

ホームジムおよびリモートワークアウトの成長

消費者はホームジムおよびリモートワークアウトをますます選択するようになっており、世界の筋力トレーニング機器市場の成長を牽引しています。消費者は自宅でのフィットネスをその実用性、柔軟性、時間効率の観点から好んでいます。この変化は、デジタル技術の統合を伴う便利でパーソナライズされたフィットネスソリューションへの長期的なシフトを反映しています。ハイブリッドおよびリモートワークの台頭により、より多くの人々がホームフィットネス空間を作るようになっています。デジタルプラットフォームはアプリベースのワークアウトとバーチャルコーチングを提供し、筋力トレーニングへのアクセスを容易にしています。ユーザーはこれらのデジタルソリューションがワークアウトをより魅力的にするにつれ、高品質なホーム機器に投資しています。先進国市場と新興市場の両方で機器販売の着実な成長が見られます。政府プログラムもこのトレンドを支援しており、カナダのParticipACTIONはホームワークアウト向けのデジタルリソースを提供し、英国のNHSデジタルフィットネスプログラムは無料のオンライン筋力トレーニングプランを提供しています。これらの政府の取り組みはホームフィットネス機器に対する消費者の信頼を構築しています。

機器製造における技術的進歩

スマートフィットネス機器への人工知能およびモノのインターネット機能の統合は、従来の筋力トレーニングをデータ駆動型の体験へと変革し、ワークアウトの効果と安全性を高めています。EGYMのスマートストレングス・スクワット技術およびAI搭載のジーニアスツールは、リアルタイムのフォーム修正とパーソナライズされたトレーニング調整を提供する高度なアルゴリズムを組み込んでいます。さらに、2025年6月には、Interactive Strength Inc.がFetch.aiとのAIトークントレジャリーへの5億米ドルの投資を行い、機器最適化のためのブロックチェーンとAI統合に対する業界の注力を示しました。高度な製造自動化と精密エンジニアリングにより、生産コスト効率を維持しながら個々のユーザー仕様に合わせた機器の大量カスタマイズが可能になっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制要件 | -0.4% | 欧州および北米、アジア太平洋への拡大 | 長期(4年以上) |

| 高い初期資本投資とメンテナンスコスト | -0.3% | 特に新興市場に影響を与えるグローバル | 中期(2年~4年) |

| ホーム機器のスペース制約 | -0.2% | 世界の都市中心部、アジア太平洋の大都市で深刻 | 短期(2年以下) |

| 原材料の価格変動 | -0.3% | グローバル製造ハブ、サプライチェーン依存 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格な規制要件

欧州連合の機械規制2023/1230は2027年1月に発効し、接続されたフィットネス機器メーカーに対して新たなサイバーセキュリティおよびデジタル化要件を実施します。この規制は、AI対応機器の強化された安全プロトコルおよびIoT接続デバイスのサイバーセキュリティ対策を要求し、製品開発サイクルを12〜18ヶ月延長します。欧州ヘルスクラブ向けのEN17229規格は、商業機器メーカーに対して追加のコンプライアンス要件を設けています。規制要件の増加は、確立されたコンプライアンスリソースを持つ大規模メーカーに有利に働く可能性がある一方、中小メーカーはより高いコンプライアンスコストに直面しています。デジタルドキュメントとリモートモニタリングに焦点を当てた規制は業界トレンドを反映していますが、メーカーはコンプライアンスインフラに多大な投資を行う必要があります。

高い初期資本投資とメンテナンスコスト

商業グレードのフィットネス機器は多大な初期投資を必要とし、プレミアム筋力トレーニングシステムは小規模フィットネス施設にとって障壁となり、価格に敏感なセグメントでの市場浸透を制限しています。高度な接続機器のメンテナンスコストは、専門技術者と独自のソフトウェアアップデートが最適なパフォーマンスに不可欠であるため、初期購入価格の年間相当額の大部分を占めます。統合された電子機器とAI機能を持つ現代の機器の複雑さは、特に技術的専門知識を欠く施設にとって総所有コストを増加させます。メーカーはコストを時間をかけて分散させるためのサービス・アズ・ア・サブスクリプションモデルを開発しており、Technogymのような企業は機器販売と並行してサービス収益ストリームの成長を報告しています。リースおよびファイナンスオプションはコスト障壁に対処するために拡大していますが、金利変動は潜在的な購入者の購入可能性計算に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能的トレーニングの急増にもかかわらずウェイトが優位性を維持

ウェイトは2025年に43.20%の市場シェアを保持しており、すべてのフィットネスレベルおよびアプリケーションにわたる筋力トレーニングにおける不可欠な役割を示しています。このセグメントは、商業および住宅環境における初心者から上級者まで対応する汎用性と有効性によってその地位を維持しています。ラックおよびベンチは、複合動作と競技パフォーマンスに焦点を当てた機能的トレーニング方法に支えられ、2026年から2031年にかけてCAGR 6.71%で最も高い成長率を示しています。エクササイズボールおよびメディシンボールはより小さいながらも一貫したセグメントを構成しており、リハビリテーションおよびグループフィットネスプログラムからの持続的な需要があります。

市場は機能的トレーニング機器への嗜好の高まりを示しており、孤立した筋肉運動から日常活動を模倣する動作ベースのトレーニングへと移行しています。2025年3月、NordicTrackは高度な冷却システムと没入型技術を備えたウルトラ1ラグジュアリートレッドミルを発売し、従来の機器カテゴリーへのプレミアム機能の統合を示しました。トレーニングアクセサリーやリカバリー機器を含む追加製品カテゴリーは、フィットネス専門家が筋力トレーニングとモビリティ、安定性、リカバリーを組み合わせた包括的なトレーニングシステムを統合するにつれて拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業施設が量を牽引し住宅が加速

商業セグメントは2025年に61.95%の市場シェアで優位な地位を維持しており、新興市場全体でのジム会員数の大幅な増加とフィットネス施設の体系的な拡大に起因しています。Lifetimeの財務実績はセグメントの堅調な成長を示しており、2024年第4四半期に18.7%の収益増加を報告し、812,062人の会員基盤を達成しています。商業施設は実質的な調達効率から恩恵を受け、体系的なメンテナンスプロトコルを実施することで機器のパフォーマンスと運用寿命を最大化しています。このセグメントは、急速な都市化と拡大する中産階級の人口統計が体系的なフィットネス施設開発を牽引するアジア太平洋地域で特に強いパフォーマンス指標を示しています。

住宅セグメントはCAGR 6.73%で加速した成長を示しており、パンデミック主導の初期採用を超えて持続するフィットネス消費パターンの根本的な変革を反映しています。このセグメントの拡大は、空間最適化された機器構成と、家庭環境内でプロ仕様のトレーニング体験を提供する高度な接続フィットネスプラットフォームによって促進されています。住宅市場の軌跡は、消費者がアクセシビリティと個別化されたトレーニング方法論を優先するにつれ、ホームフィットネスインフラへの持続的な資本配分を示しています。

カテゴリー別:プレミアムセグメントがマス市場の成長を上回る

マス市場製品は2025年に市場シェアの71.62%を占め、基本的な機能を必要とする価格に敏感な消費者と施設に対応しています。このセグメントは、製造における規模の経済と簡素化された設計を活用して、必須のパフォーマンス基準を維持しながら生産コストを削減しています。マス市場機器はフィットネス施設とホームジムの基本的なインフラを提供し、様々な経済セグメントにわたって筋力トレーニングをアクセス可能にしています。

プレミアムセグメントはCAGR 7.28%で堅調な成長を示しており、消費者がワークアウト体験を向上させる高品質で技術統合された機器にますます投資しているためです。Technogymの「ヘルスネス」アプローチは、プレミアム機器に予防医療機能を統合しており、高度な製品を健康投資として位置づける業界のシフトを示しています。プレミアム機器は高度な素材、電子システム、統合ソフトウェアプラットフォームを組み込み、強化された機能性と耐久性によって高価格を正当化しています。この成長は機器選択における市場の成熟と消費者の洗練度の向上を示しています。

流通チャネル別:デジタルコマースが機器販売を変革

オフラインリテールストアは2025年に63.75%の市場シェアを保持しており、消費者は多大な投資を行う前にフィットネス機器を実際に評価することを好んでいます。従来の小売チャネルは製品デモンストレーション、即時入手可能性、専門家によるコンサルテーションサービスを提供しており、これらは複雑な機器購入において依然として不可欠です。スポーツ用品小売業者と専門フィットネスストアは、対面での製品体験と地域サポートサービスを重視する顧客への対応を継続しています。

オンラインリテールストアはCAGR 7.71%を経験しており、デジタル体験と直接消費者向けアプローチを通じて機器流通を再形成しています。Eコマースプラットフォームはバーチャルリアリティデモンストレーション、拡張現実配置ツール、詳細なビデオコンテンツを使用して店内体験をシミュレートしています。PelotonのCostcoとのコラボレーションは、小売店舗とオンラインチャネルを通じて筋力トレーニング用のBike+を提供し、オムニチャネル戦略の採用を示しています。オンラインセグメントの拡大は、長期的な顧客関係を構築する強化されたロジスティクス、ファイナンスオプション、サブスクリプションサービスによって支えられています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に30.95%の市場シェアを保持しており、確立されたフィットネスインフラと高い一人当たりフィットネス支出がプレミアム機器需要を維持しています。この地域のCAGR 5.45%は市場の安定性を示しており、施設の近代化、技術統合、および企業ウェルネスプログラムの拡大によって支えられています。スポーツ・フィットネス産業協会は2023年にスポーツ用品およびフィットネス機器販売が4.2%成長し、施設用フィットネス機器が11.8%増加し、トレッドミル販売が23.5%上昇したと報告しています。米国は確立されたフィットネス文化、高い可処分所得、および接続フィットネス機器イノベーションを支援する規制環境を通じて市場リーダーシップを維持しています。カナダとメキシコは成長するフィットネス施設ネットワークと国境を越えた機器取引を通じて貢献しています。

アジア太平洋は都市化、健康意識の向上、および主要経済圏全体での政府の身体活動推進取り組みに牽引され、CAGR 8.06%で最も高い成長率を記録しています。この地域は先進市場よりも低いフィットネス普及率を持ち、大きな成長ポテンシャルを維持しています。Johnson Health Tech.の2024年8月のベトナム製造能力への1億米ドルの投資は、世界最大のフィットネス機器工場を設立し、地域成長に対する業界の強い信頼を示しています。インド、日本、東南アジア市場は成長する中産階級の人口と健康意識向上の取り組みを通じて拡大を牽引しています。

欧州はCAGR 4.18%で一貫した成長を示しており、機器の設計と製造に影響を与える厳格な規制要件と持続可能性対策の影響を受けています。欧州フィットネスセクターは2024年に360億ユーロの収益を生み出し、Europe Activeが報告するように7,160万人の消費者にサービスを提供し、市場の安定性を示しています。ドイツと英国は確立されたフィットネス文化と高い機器基準を通じて地域需要を牽引しています。イタリア、フランス、スペインを含む南欧市場は、都市部でのブティックフィットネス施設の拡大とプレミアム機器採用によって貢献しています。

競争環境

フィットネス機器市場は中程度の断片化を示しています。この市場構造は、差別化された製品ポートフォリオを通じて確立されたメーカーと技術重視の企業の両方に市場浸透の機会を提供しています。Life Fitness、Technogym S.p.A.、Johnson Health Tech. Co., Ltd.、BowFlex, Inc.を含む業界の既存企業は、確立されたブランドエクイティと包括的な製品ラインナップを通じて実質的な市場ポジションを維持しています。競争ダイナミクスは技術的能力によってますます影響を受けており、サブスクリプションベースのサービスを通じた継続的な収益ストリームを確立するためにAI統合、IoT実装、ソフトウェアプラットフォーム開発に多大な投資が向けられています。

競争環境は、企業がハードウェアインフラとソフトウェアソリューションおよびコンテンツサービスを融合させた包括的なフィットネスプラットフォームを開発する統合エコシステムアプローチを採用するにつれ、大きな変革を経験しています。この戦略的進化は、4,000万米ドル以上の収益を生み出す接続フィットネス企業の買収提案を含むInteractive Strengthの拡大取り組みによって例示されています。市場構造は、組織が技術的能力と市場プレゼンスを強化するために垂直統合戦略を実施するにつれて進化し続けています。

競争環境は、特にリハビリテーション機器、シニア向けフィットネスソリューション、および従来の商業機器では十分に対応されていない特定の消費者要件に対応する空間最適化された住宅システムなど、特化した市場セグメントに実質的な機会を提供しています。市場参加者はサブスクリプションベースのビジネスモデル、AI駆動のパーソナライゼーション機能、コミュニティエンゲージメント機能の実装を通じて競争優位性を確立しています。このアプローチは従来の製品差別化を超えて包括的なユーザー体験管理と持続的なエンゲージメント戦略を包含し、フィットネス機器業界の競争ダイナミクスを根本的に変えています。

筋力トレーニング機器業界リーダー

Life Fitness

Technogym S.p.A

Johnson Health Tech. Co., Ltd.

BowFlex, Inc.

Core Health & Fitness LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Gymlecoは、インクラインプレスとチェストフライを組み合わせたコンパクトで生体力学的に最適化されたマシン、029インクラインプレスチェストフライを発表しました。最大の筋肉活性化とスペース効率のために設計されており、現代のジムへの理想的な追加機器です。

- 2025年1月:STRONG Pilatesは、従来のピラティスと筋力コンディショニングを組み合わせた新しい筋力トレーニング機器を導入しました。この機器はウェイテッドバーとリバーススプリングシステムを特徴とし、従来の筋力トレーニングとスプリング負荷テンションを統合しています。

- 2024年10月:Technogymは、動作パターンを分析しエクササイズパフォーマンスを監視する内部センサーを搭載した調整可能なダンベルを発表しました。

- 2024年2月:PrecorはBeaverFitとのパートナーシップを通じて機能的筋力トレーニング製品ラインを導入しました。このコラボレーションにより、内蔵収納ソリューションを備えたコンパクトな機能的トレーニング機器を特徴とする10以上の新製品がPrecorのカタログに追加されました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、筋力トレーニング機器市場を、商業ジム、施設、住宅ユーザーに販売されるすべての新品のフリーウェイト、レジスタンスマシン、多機能トレーナー、ベンチ、ラック、および関連アクセサリーとして定義し、税金と運賃を差し引いたメーカーの販売価格で評価しています。レンタル、リース、または再生品の機器は、当社が測定する収益プールの対象外です。

スコープの除外:カーディオ専用マシン、ウェアラブルセンサー、栄養サービス、およびアフターマーケットのメンテナンス費用は、サービス収益とコアハードウェア価値の混在を避けるために特に除外されています。

セグメンテーションの概要

- 製品タイプ別

- ウェイト

- ラックおよびベンチ

- エクササイズボールおよびメディシンボール

- その他の製品タイプ

- エンドユーザー別

- 住宅用

- 商業用

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフラインリテールストア

- オンラインリテールストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、5つの地域にわたるマルチチェーンジムの調達責任者、専門ディストリビューター、主要メーカーの製品マネージャーにインタビューを行いました。これらの会話は、典型的な年間交換率、地域別の平均販売価格、および二次データが示唆するだけだったホームジムへのシフトを検証しました。

デスクリサーチ

政府の貿易統計(HSコード950691ダンベル・バーベル、950699ウェイトマシン)、米国労働統計局の消費者支出表、ユーロスタットの生産指数、アジア太平洋の輸出入ダッシュボードから開始しました。IHRSAのクラブ数や国際オリンピック委員会のフィットネス参加調査などの業界団体の発表は、対応可能なユーザープールの規模把握に役立ちました。価格とスマート機能のプレミアムは、上場OEMの四半期報告書、ディーラーカタログ、Dow Jones Factiva ニュースアーカイブを使用してベンチマークされました。Questelの特許分析は、油圧レジスタンスと接続プレートに関する新興技術のフットプリントを明確にしました。記載されている情報源は例示的なものであり、多くの追加の公開および有料参考資料がデスクワークに情報を提供しました。

市場規模算定と予測

トップダウンとボトムアップの混合モデルが使用されました。国レベルの生産量と貿易価値が再構築され、ジム会員普及率、家庭のフィットネス支出比率、スマートユニットの価格上昇によって調整され、入札と小売業者パネルから収集されたサンプルの平均販売価格×数量の数値に対してさらに検証されました。都市部の肥満有病率、鉄鋼価格指数、Eコマースシェア、ヘルスクラブの開業などの主要変数が、2030年までの需要を予測する多変量回帰に入力されます。ボトムアップの推定が不足している場合、特に新興市場では、一次インタビューから導出された重み付け係数が最終的な三角測量の前にデータギャップを埋めます。

データ検証と更新サイクル

2人のアナリストが独立して異常値をレビューし、その後シニアチェックが行われます。モデルは年次で更新され、通貨変動、主要なM&A、または規制変更が収益ベースラインを動かす場合には中間改訂が行われます。

Mordorの筋力トレーニング機器規模・シェア分析ベースラインが信頼できる理由

公表されている市場価値は、企業が不均等なスコープ、通貨、または更新頻度を選択するため、しばしば異なります。当社はこれらの差異を事前に認識しており、購入者が数値が一見一致しない理由を理解できるようにしています。

主要なギャップ要因には以下が含まれます:一部の調査はカーディオや接続フィットネスソフトウェアをまとめており、他の調査は工場出荷価格の単位を引用しているのに対しMordorはエンドユーザーの純収益を報告しています;一部は新鮮な一次チェックなしに過去の比率に依存しています;いくつかは固定為替レートで2024年の価格を換算しているのに対し、当社チームは月次の外国為替平均を前進させています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 129億6,000万米ドル(2025年) | ||

| 134億米ドル(2025年) | グローバルコンサルタントA | より広い製品バスケット、限られた一次検証 |

| 45億米ドル(2025年) | 業界誌B | 商業ジムのみをカバーし、ホームセグメントを除外 |

| 129億米ドル(2024年) | 業界団体C | より早い基準年、静的な外国為替換算 |

これらの比較は、スコープとタイミングが一致すれば、Mordorの新鮮なデスクデータとフィールドエンゲージメントの規律ある組み合わせが、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

フィットネス機器市場の現在の規模はどのくらいですか?

フィットネス機器市場は2026年に137億9,000万米ドルと評価されており、CAGR 6.47%で成長し、2031年までに188億8,000万米ドルに達すると予測されています。

フィットネス機器市場で最も速く拡大している地域はどこですか?

アジア太平洋は最も強いCAGR 8.06%を記録しており、所得の向上、政府のウェルネスキャンペーン、中国、インド、東南アジア全体でのクラブ展開によって牽引されています。

フィットネス機器市場で最大のシェアを持つ製品カテゴリーはどれですか?

ウェイトは商業および住宅環境にわたる汎用性により、2025年に43.20%の売上シェアで優位を占めています。

住宅セグメントはどのくらいの速さで成長していますか?

筋力トレーニング機器に対する住宅需要は、住宅所有者がホームと体育館でのワークアウトを組み合わせたハイブリッドエクササイズルーティンを採用するにつれ、CAGR 6.73%で進展しています。

最終更新日: