欧州ホームフィットネス機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

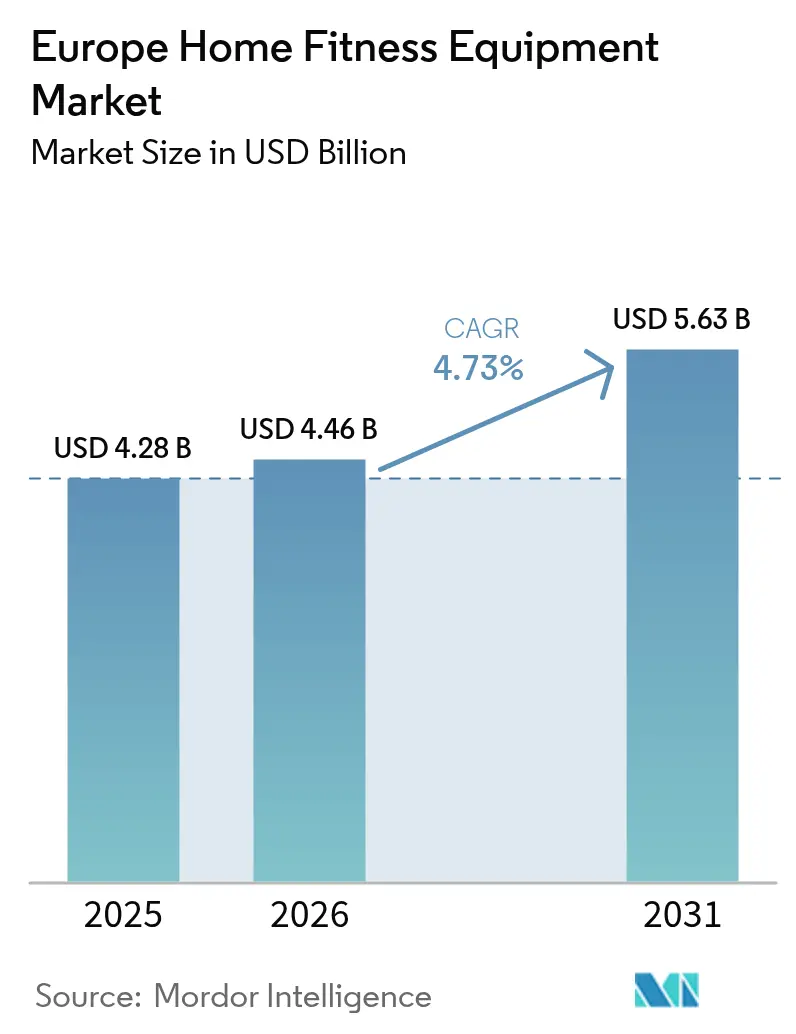

| 基準年の市場規模 (2025) | 4.28 十億米ドル |

| 市場規模 (2026) | 4.46 十億米ドル |

| 市場規模 (2031) | 5.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ホームフィットネス機器市場分析

2026年の欧州ホームフィットネス機器市場規模は46億米ドルと推定され、2025年の42億8,000万米ドルから成長し、2031年には43億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.73%で成長しています。この需要の急増は、パンデミックへの一時的な反応ではなく、持続的なライフスタイルの変革を示しています。世界保健機関の報告によると、同地域の成人の59%が過体重であり、3人に1人の子どもが肥満に悩んでいます[1]出典:世界保健機関、「欧州地域肥満レポート2024」、who.int。大手小売業者もこの動向に注目しています。2025年1月、DecathlonはCompact Run 100トレッドミル、Training Rower 900、Training Bike 900を発表しました。これらのスペース効率の高い中価格帯の製品は、床面積が限られている都市部の欧州人の70%に対応しています。さらに、AI駆動のフォーム修正機能を備えたスマート機器がサブスクリプションベースの収益への道を開いています。この傾向を受け、TechnogymのCheckupプラットフォームは2024年上半期の売上を11.3%押し上げ、4億630万ユーロ(4億4,000万米ドル)に達しました。電子商取引と直接消費者向けロジスティクスの台頭は、購買プロセスを合理化するだけでなく、ブランドが貴重な使用データを収集することを可能にし、オンライン販売のCAGR 5.82%に貢献しています。ドイツは確立されたウェルネス文化を背景に27.63%の収益シェアで首位を占めていますが、イタリアは積極的な政府のウェルネス施策と若くより裕福な人口動態に支えられ、5.19%の成長率でリードしています。

主要レポートのポイント

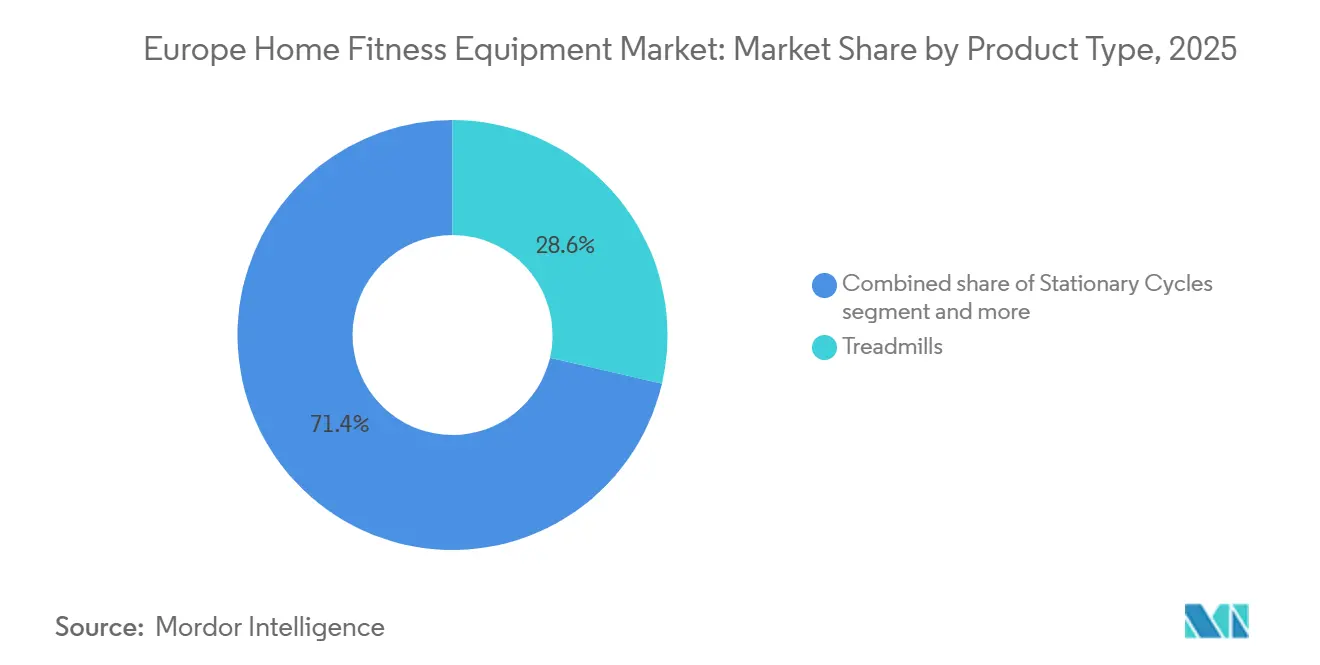

- 製品タイプ別では、トレッドミルが2025年の収益シェアで28.64%をリードし、ステーショナリーサイクルは2031年までCAGR 6.04%で拡大する見込みです。

- カテゴリー別では、従来型機器が2025年の売上高の74.86%を占めましたが、スマート・コネクテッド型はCAGR 6.51%で最も速く成長しています。

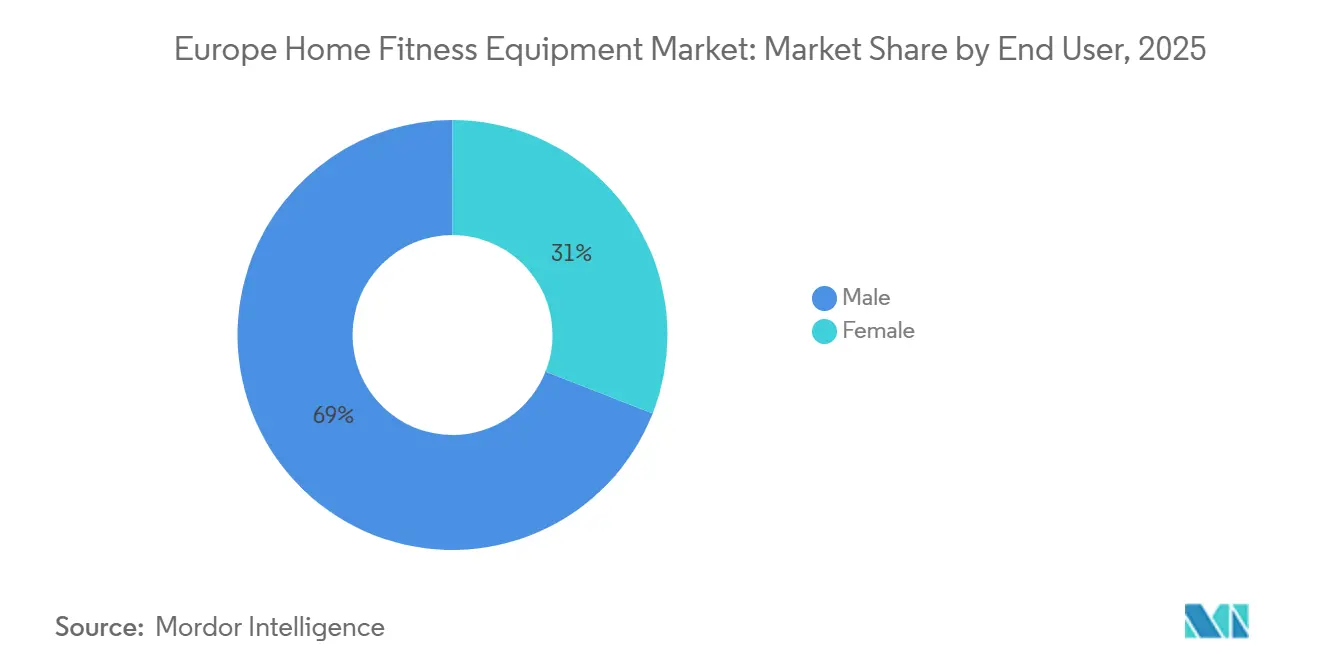

- エンドユーザー別では、男性購買者が2025年の需要の69.05%を占め、女性セグメントはCAGR 5.94%で加速しています。

- 流通チャネル別では、オフライン小売が2025年の売上の64.27%を占めましたが、オンラインチャネルはCAGR 5.60%で拡大しています。

- 地域別では、英国が2025年の収益の19.38%を占め、スペインは2031年までCAGR 7.24%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ホームフィットネス機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満の増加と 健康意識の高まり | +1.2% | 地域全体、 英国、ドイツ、スペインで最も高い | 長期 (4年以上) |

| スマート・コネクテッド機器における 急速な製品革新 | +1.0% | ドイツ、 フランス、英国、オランダ | 中期 (2〜4年) |

| 電子商取引と D2Cロジスティクスの拡大 | +0.8% | ドイツ、 フランス、英国、イタリア、スペイン | 短期 (2年以下) |

| 持続的な ハイブリッド(自宅+ジム)トレーニング習慣 | +0.7% | ドイツ、 英国、フランス、オランダ、ベルギー | 中期 (2〜4年) |

| EU 「グリーンディール」によるエネルギー効率の高い機器への需要促進 | +0.5% | EU全体、 ドイツ、オランダ、スウェーデンで最も強い | 長期 (4年以上) |

| リモートスタッフ向けの 雇用主補助ホームフィットネスプログラム | +0.4% | ドイツ、 英国、フランス、オランダ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満の増加と健康意識の高まり

2024年、世界保健機関の欧州地域肥満レポートは、欧州の成人の59%が肥満に悩んでいることを明らかにし、2015年以降7ポイントの顕著な上昇を示しました。また、3人に1人の子どもが影響を受けていることも警告しています。この深刻な懸念に対応するため、各国の医療システムは予防ケアへと重点を移しています。これには補助金付きフィットネスプログラムが含まれており、ホームフィットネス機器への需要を押し上げています。世界保健機関の健康増進身体活動モニタリングフレームワークは、欧州連合全体での政策達成において大きな飛躍を示しました:2024年は81.8%で、2015年の64.7%から上昇しています。これは、活動的な生活を促進するための政府の確固たるコミットメントを示しています。こうした取り組みにもかかわらず、心血管疾患は依然として地域の死亡原因の45%を占めています。この厳しい統計が、日常的な運動を推奨する公衆衛生キャンペーンを後押ししています。臨床的なエビデンスが蓄積され、フィットネス機器がより身近になるにつれ、最も運動不足な人々でも自宅での筋力・有酸素トレーニングを始めやすくなっています。ウェルネスの重要性を認識した雇用主は、これらの指標を企業の健康計画に組み込み、フィットネス機器の所有が従業員エンゲージメントの具体的な指標となる状況を生み出しています。

スマート・コネクテッド機器における急速な製品革新

2024年上半期、TechnogymのCheckupプラットフォームはAIを活用した動作評価と矯正運動処方により、前年比11.3%の収益増加を達成し、4億630万ユーロ(4億4,000万米ドル)に達しました。これはソフトウェア差別化によるプレミアム価格設定の可能性を示しています。Echelon Fitnessは2024年10月、Strength Homeシステムを発表しました:24インチHDタッチスクリーンと5〜110ポンドのデジタル抵抗を備えた折りたたみ式ユニットで、価格は2,999.99米ドルです。このローンチは、専用のトレーニングスペースを持たない都市部の住民をターゲットにしています。Pelotonは2025年度第1四半期の業績で290万人の有料コネクテッドフィットネス加入者を報告しましたが、前年比1.6%の収益減少となる5億8,600万米ドルとなりました。この傾向は、ハードウェアの飽和がブランドをコンテンツの収益化へと向かわせていることを示唆しています。2025年1月、Tonal SystemsはB2Bイニシアチブを展開し、ホテル、理学療法センター、プライベートジムに電磁抵抗ユニットを設置しました。この動きは、直接消費者販売を超えた収益チャネルを多様化しています。機器のファームウェアは現在、心拍数、ケイデンス、パワー出力を監視するバイオメトリックセンサーを統合し、リアルタイムのコーチング調整を可能にしています。しかし、この進歩は一般データ保護規則の下でデータプライバシーの責任を増大させています。その結果、メーカーは強化されたクラウドシステムと明確な同意プロセスへの投資を進めています。

電子商取引とD2Cロジスティクスの拡大

欧州統計局によると、欧州の電子商取引は2023年に2.1%増加しました。特に、パンデミック期のトライアル期間に後押しされた消費者が高額商品のオンライン購入に慣れ親しんだことで、フィットネス機器の販売が急増しました[2]出典:欧州統計局、「電子商取引統計」、ec.europa.eu。戦略的な動きとして、Decathlonは2025年1月に「Decathlon Pulse」を発表しました。これはM&A専門部門であり、デジタルネイティブブランドを取り込み、オムニチャネル流通フレームワークにシームレスに統合するというDecathlonの野心を示しています。直接消費者向けモデルを採用することで、メーカーは30%〜40%のマージンを得ており、これは通常小売仲介業者が享受する節約分です。さらに、これらのモデルはメーカーが使用パターン、解約トリガー、潜在的なアップセルの機会に関する貴重なファーストパーティデータを収集することを可能にします。Pelotonが2024年5月にシカゴ工場を閉鎖し、台湾での委託製造に移行した決定は、垂直統合と資本効率のバランスを示しています。プレミアムブランドは現在、ホワイトグローブ配送と自宅での組み立てを必須サービスと見なしています。トレッドミルやローイングマシンは100〜150キログラムの重量があり、技術的なセットアップが必要なことが多いため、このサービスは不可欠となっています。さらに、購入者が自宅で機器を視覚化できる拡張現実アプリの台頭により、返品率が顕著に低下しました。歴史的に、宅配便で配送された大型フィットネス用品の返品率は約15%でした。

持続的なハイブリッド(自宅+ジム)トレーニング習慣

ドイツでは、ジムの会員数がホームフィットネス機器の好調な販売と共存しており、消費者がこの2つの選択肢を補完的なものと見なしていることを示しています。同様に、2023年には英国のジム利用者が、ジムへの移動が時間のかかる日や施設が混雑している日に自宅用機器を選択しました。この傾向は、時間効率を重視し、ジム会員権と自宅用機器の両方への投資に積極的な30〜50歳の専門職の間で特に顕著です。2025年4月、Decathlonはフリーレティクスと提携し、機器購入時に3ヶ月の無料サブスクリプションを提供しました。2026年末までに100以上の共同ブランド製品を展開することを目標とするこのパートナーシップは、自宅でのトレーニングとジムセッションのシームレスな移行への高まる需要を活用しています。Basic-Fitは2024年3月、RSGスペインを買収して42クラブを既存の1,575拠点と425万人の会員に追加し、ネットワークを強化しました。この動きは、ホーム機器販売の増加がジム会員権を損なうのではなく、市場を拡大するというジム業界の信念を示しています。ハイブリッドトレーニングルーティンの持続的な人気は、2030年までのステーショナリーサイクルのCAGR 5.05%成長予測を説明しており、スペース効率と短時間インターバルセッションへの適性から、より大型のトレッドミルを上回る成長率となっています。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 初期機器コスト | -0.9% | イタリア、 スペイン、ポーランド、ベルギー | 短期 (2年以下) |

| 密集した都市部住宅における 居住スペースの制限 | -0.6% | ドイツ、 フランス、英国、オランダ | 中期 (2〜4年) |

| デジタルコンテンツ料金に対する サブスクリプション疲れ | -0.5% | 英国、 ドイツ、フランス | 短期 (2年以下) |

| GDPR主導の データプライバシーコンプライアンスコスト | -0.3% | 欧州全体 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期機器コスト

中価格帯のトレッドミルとローイングマシンは適度な価格設定ですが、PelotonやTechnogymのプレミアムコネクテッド型は高価格を維持しています。この価格動態は、イタリア、スペイン、ポーランド、ベルギーの家庭にとって課題となっており、これらの国の中央可処分所得は西欧諸国に比べて低い水準にあります。Nautilus Inc.は2024年3月に第11章の破産申請を行いましたが、これは有酸素運動機器の販売が28.5%減少したことによるものです。これは、消費者がプレミアムと低価格の製品の違いをほとんど感じない場合の需要の脆弱性を示しています。2025年1月、Decathlonは大衆市場向けに価格設定されたCompact Run 100トレッドミルを展開し、接続性よりも機能性を重視する初めての購入者をターゲットにしました。分割払いやリース・トゥ・オウンなどの資金調達オプションが増加している一方で、ユーロ圏の金利は依然として高い水準にあります。2024年12月時点で、欧州中央銀行の預金ファシリティ金利は3.00%であり、信用の実効コストを押し上げています[3]出典:欧州中央銀行、「主要金利」、ecb.europa.eu。コンポーネントコストの低下により、従来型とスマート機器の価格性能差は縮小していますが、コネクテッドデバイスの継続的なサブスクリプション料金への懸念が総所有コストへの不安を高めています。小売業者は、チェックアウトページにハードウェア価格と並んでサブスクリプションのプロンプトが表示される場合、コンバージョン率が25%〜30%低下することを観察しており、バンドルの透明性によって生じる摩擦を示しています。

密集した都市部住宅における居住スペースの制限

欧州人の70%が都市部に居住しています。過去10年間で住宅コストが上昇するにつれ、これらの地域の平均住居面積は縮小しています。パリ、ベルリン、アムステルダムなどの都市では、トレッドミルは通常70〜90平方メートルのアパートで1.5〜2.0平方メートルの床面積を占めます。Echelonが2024年10月に発売したStrength Homeシステムは、30センチメートルまで折りたたむことができ、クローゼットや家具の後ろに便利に収納できます。トレッドミルが2024年の収益の33.92%を占めた一方で、垂直に収納したり移動させたりしやすいローイングマシンとステーショナリーサイクルは市場シェアを拡大しています。この傾向が、2030年までのサイクルのCAGR 5.05%成長予測を説明しています。集合住宅では、共有の壁や床を通じた騒音伝達が機器の使用を制限し、特にランニングなどの高衝撃活動に影響します。この課題により、メーカーは振動を抑制し、より静かなモーターを設計する技術への投資を進めています。都市が上昇するコストに対処する中、40平方メートル未満のマイクロアパートメントの出現が超コンパクトなフィットネスソリューションへの道を開いています。レジスタンスバンド、サスペンショントレーナー、自重トレーニングに特化したシステムなどのモダリティは、従来の機器ではありませんが、同じ裁量的予算を争っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サイクルがトレッドミルの支配的シェアに迫る

ステーショナリーサイクルは2026年から2031年にかけてCAGR 6.04%で成長する見込みで、市場全体の4.73%成長を上回っています。そのコンパクトなサイズと手頃な価格は、スペースが限られた都市部のアパートに住む初めての購入者を引き付けています。トレッドミルは2025年の収益の28.64%を占め、ウォーキング、ジョギング、ランニングに人気があります。しかし、1.5〜2.0平方メートルのフットプリントと騒音問題が集合住宅での普及を制限しています。Decathlonが2025年1月に発売したCompact Run 100トレッドミルは、折りたたみ式デザインでこれらの課題に対応していますが、大衆市場向けの焦点は高度な機能よりも価格競争を示唆しています。ローイングマシンは、HydrowやWaterRowerなどのブランドが自然な抵抗メカニズムを強調し、関節への負担が少ない全身有酸素運動として人気を集めています。エリプティカルマシンは、リハビリや高齢ユーザー向けの低衝撃運動を提供していますが、より大型のフレームと高い価格帯のため、市場浸透が限られています。

Nautilus Inc.の破産前最後の四半期では、筋力トレーニング機器(ダンベル、レジスタンスバンド、ケーブルシステム、Tonalのような電磁ユニット)が7.4%の販売増加を示し、有酸素運動機器の28.5%減少と対照的でした。この変化は、機能的フィットネスと筋肉維持への消費者の関心の高まりを示しています。Echelonが2024年10月に発売したStrength Home(価格2,999.99米ドル)は、コンパクトなデザインと5〜110ポンドのデジタル抵抗範囲でこのトレンドをターゲットにしています。ヨガマット、フォームローラー、サスペンショントレーナーなどの他のフィットネス製品は、専門小売業者全体に分散しており、コネクテッド機器のような継続的な収益の可能性を欠いているため、補完的な役割にとどまっています。欧州連合の持続可能な製品のためのエコデザイン規制(2026年9月施行)は、耐久性と修理可能性の開示を義務付け、コンプライアンスコストが高い電子トレッドミルやサイクルよりも、ローイングマシンやフリーウェイトなどの機械的製品を優遇します。

カテゴリー別:スマート機器が従来型のリードを縮小

2026年から2031年にかけて、スマート・コネクテッド機器はCAGR 6.51%で成長する見込みで、従来型を約2ポイント上回っています。メーカーはAI駆動のコーチング、バイオメトリックトラッキング、ゲーミフィケーションされたチャレンジでハードウェアを強化し、プレミアム価格と継続的なサブスクリプションを正当化しています。従来型機器は2025年の収益の74.86%を占め、コスト意識の高い購入者やサブスクリプションに懐疑的な消費者に訴求していますが、コモディティ化と薄いマージンという課題に直面しています。TechnogymのCheckupプラットフォームは、AIを活用した動作評価と矯正運動処方により、2024年上半期に前年比11.3%の収益増加を達成し、4億630万ユーロ(4億4,000万米ドル)に達しました。Pelotonの290万人の有料コネクテッドフィットネス加入者はハードウェアの損失に対する継続的な収益バッファーを提供していますが、2025年度第1四半期の収益が前年比1.6%減の5億8,600万米ドルとなったことは、加入者成長の頭打ちを示しています。

スマート機器は一般データ保護規則による追加のコンプライアンスコストに直面しており、中規模企業は同意、暗号化、データローカライゼーションの義務のために年間5万〜20万ユーロ(5万4,000〜21万6,000米ドル)の負担を負っています。これにより、経験豊富な法務チームを持つ既存企業に競争上の優位性が生まれます。Decathlonが2025年4月にフリーレティクスと締結した提携は、機器購入時に3ヶ月の無料サブスクリプションを提供し、2026年末までに100以上の共同ブランド製品を目指すもので、大衆市場小売業者がコンテンツエコシステムを通じてコネクテッドセグメントに参入する戦略を示しています。Tonalが2025年1月にB2Bアプローチに移行し、ホテルや理学療法センターに電磁抵抗ユニットを設置したことは、収益チャネルを多様化し、サブスクリプション解約の課題を軽減しています。従来型機器のシンプルさ(ファームウェアアップデート、クラウド依存、継続的な料金が不要)はその持続的な魅力を保証していますが、使用分析の欠如はメーカーの製品設計最適化とアップセルサービスの可能性を制限しています。

エンドユーザー別:女性セグメントが加速

予測によると、女性セグメントは2026年から2031年にかけてCAGR 5.94%で拡大し、男性セグメントのより緩やかな成長を上回ります。この変化は、メーカーが低衝撃のモダリティ、パーソナライズされたコーチング、コミュニティ機能を展開するにつれて生じており、これらはすべて女性のフィットネス嗜好と密接に一致しています。2025年、男性ユーザーは収益の69.05%を占め、筋力トレーニングと高強度有酸素運動における歴史的な優位性を示しています。しかし、ブランドが女性消費者の重要な購買力をますます認識するにつれ、この優位性は薄れています。例えば、Pelotonは女性インストラクターと産前・産後フィットネスに焦点を当てたサイクリングクラスでコンテンツライブラリをカスタマイズしました。この戦略は、Pelotonの総加入者数が2025年度第1四半期に290万人で安定している中でも、専用の女性加入者基盤を構築することに成功しています。一方、Echelonが2024年10月に発売したStrength Homeシステムは、デジタル抵抗5ポンドから始まり、初心者やリハビリ中の人々(女性が多い層)に対応しています。

女性購買者は、心血管系の効果を求めてローイングマシンとステーショナリーサイクルを好み、重い筋力トレーニングの重さなしに全身ワークアウトができるこれらの選択肢を選びます。このトレンドに応えて、Decathlonは2025年1月にTraining Rower 900とTraining Bike 900を発売し、プレミアムブランドに対して洗練されたデザインと競争力のある価格を特徴としています。オンラインフィットネスコミュニティ(Facebookグループ、Instagramチャレンジ、Stravaリーダーボードなど)の台頭は、社会的説明責任の重要性を示しており、研究では女性の運動者に特に影響力があるモチベーターとして強調されています。ライブリーダーボードやグループチャレンジなどのコミュニティ要素をプラットフォームに組み込んでいるブランドは、女性ユーザーのエンゲージメントの向上と解約率の低下を目撃しています。男性セグメントの緩やかな成長は、アーリーアダプターの市場飽和と、自宅の代替品を上回る重いフリーウェイトや専門機器の魅力があるジムベースのトレーニングへの根強い嗜好に起因しています。

流通チャネル別:オンラインがオフラインの既存基盤に迫る

オンライン小売店は2026年から2031年にかけてCAGR 5.60%で成長する見込みで、2025年の収益の64.27%を占めたオフラインチャネルとの差を縮めています。この変化は、マージンを高め顧客データを収集するために従来のショールームを迂回する直接消費者向けブランドによって推進されています。専門フィットネスチェーン、百貨店、スポーツ用品店を含むオフライン小売店は、触覚的な製品評価と即時の受け取りという利点がありますが、固定コストと限られた品揃えという課題に直面し、デジタルファーストブランドに対する競争力が低下しています。Pelotonが2024年5月にシカゴ製造施設を閉鎖し、台湾での委託製造に移行したことは、よりスリムなオンライン重視の運営への戦略的転換を反映しています。Decathlonが2025年1月に発表した「Decathlon Pulse」(M&Aイニシアチブ)は、デジタルファーストブランドを買収し、オムニチャネルフレームワークに統合する意図を示しています。

欧州の電子商取引は2023年に2.1%成長し、パンデミック期のトライアルを経て消費者が高額商品のオンライン購入に自信を持つようになったことで、フィットネス機器の販売が他を上回りました。ホワイトグローブ配送と自宅での組み立ては、プレミアムブランドにとって不可欠なサービスとなっており、トレッドミルやローイングマシンなどの100〜150キログラムの重量がある商品は技術的なセットアップが必要で、配送コストが増加しています。購入者の自宅で機器を視覚化できる拡張現実アプリにより、宅配便で配送された大型フィットネス用品の返品率(以前は15%に達していた)が低下しました。Fitshopが2024年10月にTrisport AGからKettlerとHOIブランドを買収したことで、9つの欧州諸国に67の拠点を持ち、1億2,400万ユーロ(1億3,400万米ドル)の収益を上げるまでに拡大しました。この動きは、オムニチャネルプレーヤーがオンラインリーチを補完するためにオフライン資産を統合している様子を示しています。オンラインの利便性とオフラインの体験の間の緊張が、ハイブリッドモデルを推進しており、ショールームで製品トライアルを可能にしながら中央倉庫から注文を履行し、在庫効率と触覚的なエンゲージメントのバランスを取っています。

地域分析

2025年、英国は収益の19.38%を占め、1,170万人のジム会員と2023年の58億8,000万ユーロ(64億米ドル)のフィットネス市場を持つ成熟したフィットネス文化に支えられています。高い可処分所得、強力な電子商取引、従業員1人当たり年間最大600ユーロ(650米ドル)の政府ウェルネス補助金が需要を支えています。Technogymの2024年上半期の収益4億630万ユーロ(4億4,000万米ドル)は前年比11.3%増で、コネクテッド機器の採用が増加しているドイツ語圏市場での成長を示しています。スペインは2026年から2031年にかけてCAGR 7.24%で最も速い成長が見込まれており、若い労働力と肥満に焦点を当てた健康キャンペーンに支えられています。世界保健機関の2024年レポートによると、3人に1人の子どもが肥満に直面しています。フランスでは中価格帯の機器への安定した需要が見られますが、サブスクリプション疲れと都市部のスペース制約が成長を制限しています。

2023年の英国の強力なジム会員基盤は、堅調なホーム機器販売と一致しており、補完的な使用を示しています。EGYMは2024年4月にHussleを買収し、1,500の英国ジムをWellpassプラットフォームに統合しました。スペインの25億ユーロ(27億米ドル)のフィットネス市場と2023年の560万人のジム会員は低い可処分所得という課題に直面していますが、Basic-Fitが2024年3月にRSGスペインを買収して42クラブを追加したことは、長期的な成長への自信を示しています。オランダ、ポーランド、ベルギー、スウェーデンは、より小さな市場ですが、可処分所得の増加と電子商取引により採用が増加しています。ポーランドの成長する中産階級とベルギーの都市化は、コンパクトで低価格の機器を好みます。スウェーデンの1トン当たり120ユーロ(130米ドル)のCO₂税は、低炭素材料の使用とロジスティクスの最適化を促進しています。2026年9月に施行されるEUのエコデザイン規制は、耐久性と修理可能性の開示を義務付け、メーカーに適応を迫るか、市場からの排除リスクを生じさせます。

オーストリア、デンマーク、フィンランド、アイルランド、ポルトガルなどの小規模市場は、所得、住宅、フィットネス文化に影響された多様な需要を示しています。オーストリアはドイツとの越境電子商取引の恩恵を受けています。デンマークの高い所得はプレミアム機器を支持し、フィンランドのサウナ文化は補完的な機器を好みます。アイルランドの経済成長は市場を拡大していますが、輸入への依存がコストを押し上げています。ポルトガルの低い所得はプレミアム成長を制限していますが、Decathlonなどの小売業者が低価格オプションでシェアを獲得しています。市場の断片化はロジスティクスを複雑にし、小売拠点を持つオムニチャネルプレーヤーを優遇しています。

競争環境

市場はTechnogym、Peloton、ICON Health & Fitness、Johnson Health Tech、Nautilus Inc.などの様々なプレーヤーが存在し、中程度の断片化を示しています。しかし、単一の企業が支配的な地位を占めておらず、特にハードウェアとユニークなコンテンツを融合させたり、見過ごされたセグメントに対応したりする新規参入者に革新の余地があります。Technogymは2024年上半期に4億630万ユーロ(4億4,000万米ドル)の堅調な収益を報告し、前年比11.3%の増加を記録しました。この成功は、コネクテッドエコシステムの育成と商業ジムとの関係構築における同社の強みを示しており、ホーム消費者の間でのブランド力を高めています。注目すべき変化として、Pelotonは2024年5月にシカゴの製造を閉鎖し、400人の従業員を解雇しました。この動きは、垂直統合からよりスリムなモデルへの戦略的転換を示しており、従来のハードウェア利益よりもオンライン販売とサブスクリプション収益を重視しています。Nautilus Inc.は2024年3月に第11章の破産申請を行いましたが、これは主に有酸素運動機器の販売が28.5%減少したことによるものです。同社はJohnson Health Techから3,750万米ドルのストーキングホース入札を受け入れ、業界の分断を浮き彫りにしました:消費者の乗り換えコストが低い市場では、ブランド力と規模が成功を左右します。一方、大衆市場小売業者のDecathlonは、プレミアムブランドに対抗するためにコンテンツ提携を結んでいます。2025年4月のフリーレティクスとの契約は、独自ソフトウェアへの多大な投資なしに、2026年末までに100以上の共同ブランド製品を目指しています。

新規参入者は既存プレーヤーのサブスクリプション疲れを活用しています。永続的なコンテンツライブラリをハードウェア販売に直接統合することで、継続的な料金を排除し、コスト意識の高い消費者にとって魅力的な製品を提供しています。Tonalは収益アプローチを多様化しています。2025年1月、同社はビジネス・トゥ・ビジネスモデルに移行し、ホテルや理学療法センターに電磁抵抗ユニットを設置することで、直接消費者販売で見られる解約を回避しています。一般データ保護規則(GDPR)は、厳格な同意、暗号化、データローカライゼーションルールにより新規参入者に課題をもたらしています。これらのハードルは堅固な法務・クラウドインフラを持つ既存プレーヤーを優遇していますが、デバイス上での処理を重視するブランドがコンプライアンスコストを削減する機会も提供しています。

市場は統合の波を目撃しています。Fitshopが2024年10月にKettlerとHOIブランドを買収したことで、9つの欧州諸国に67の拠点を持ち、1億2,400万ユーロ(1億3,400万米ドル)の収益を上げるまでに拡大しました。同様に、LifeFit Groupが2025年3月にFIT/Oneを買収したことで、ドイツとオーストリアに210クラブが追加され、直近12ヶ月の収益として2億4,500万ユーロ(2億6,500万米ドル)という印象的な数字を達成しました。焦点は単にハードウェアを革新することから、エコシステム全体を構築することへと移っています。コンテンツをマスターし、コミュニティを育成し、顧客データを活用するブランドは、より高いライフタイムバリューを享受し、市場のコモディティ化から身を守ることができます。

欧州ホームフィットネス機器業界リーダー

Peloton Interactive, Inc.

Technogym S.p.A.

ICON Health & Fitness

Johnson Health Tech

Nautilus Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DecathlonとフリーレティクスはDecathlonの大衆市場ハードウェアとのガイド付きワークアウトのシームレスな統合を目指し、機器購入時に3ヶ月の無料フリーレティクスサブスクリプションをバンドルして2026年末までに100以上のフィットネス製品を共同開発する5年間の戦略的パートナーシップを発表しました。この契約は企業ウェルネスプログラムをターゲットにし、プレミアムコネクテッドブランドに対抗することを目指しています。

- 2025年3月:LifeFit GroupはFIT/Oneを買収し、ドイツとオーストリアに210クラブを追加して直近12ヶ月の収益として2億4,500万ユーロ(2億6,500万米ドル)を達成し、欧州の主要ジムオペレーターとしての地位を強化し、ホーム機器がジム会員権を侵食するのではなく補完するという自信を示しました。

- 2025年1月:Decathlonは、都市部の住宅制約に対応するスペース効率の高いデザインを重視し、大衆市場価格で初めての購入者をターゲットにした、Compact Run 100トレッドミル、Training Rower 900、Training Bike 900を含む新しいホームジムシリーズを発表しました。

欧州ホームフィットネス機器市場レポートの範囲

トレーニングベンチ、トレッドミル、ステーショナリーバイシクル、ダンベルセットなど、自宅でのエクササイズのために購入されるフィットネス機器製品は、総称してホームフィットネス機器と呼ばれます。欧州のホームフィットネス機器市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、調査対象市場はトレッドミル、エリプティカルマシン、ステーショナリーサイクル、ローイングマシン、筋力トレーニング機器、その他の製品タイプにセグメント化されています。流通チャネル別では、調査対象市場はオフライン小売店、オンライン小売店、直接販売にセグメント化されています。地域別では、レポートはスペイン、英国、ドイツ、イタリア、フランス、ロシア、その他の欧州を含む詳細な地域分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| トレッドミル |

| エリプティカルマシン |

| ステーショナリーサイクル |

| ローイングマシン |

| 筋力トレーニング機器 |

| その他の製品タイプ |

| 従来型 |

| スマート・コネクテッド機器 |

| 男性 |

| 女性 |

| オフライン小売店 |

| オンライン小売店 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他の欧州 |

| 製品タイプ | トレッドミル |

| エリプティカルマシン | |

| ステーショナリーサイクル | |

| ローイングマシン | |

| 筋力トレーニング機器 | |

| その他の製品タイプ | |

| カテゴリー | 従来型 |

| スマート・コネクテッド機器 | |

| エンドユーザー | 男性 |

| 女性 | |

| 流通チャネル | オフライン小売店 |

| オンライン小売店 | |

| 地域 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州ホームフィットネス機器市場の規模はどのくらいですか?

欧州ホームフィットネス機器市場規模は2026年に46億米ドルで、2031年までのCAGR予測は4.73%です。

最も速く成長している製品カテゴリーはどれですか?

スマート・コネクテッド機器が最も高いCAGR 6.51%を記録しており、従来型ハードウェアをほぼ2ポイント上回っています。

最大の収益をもたらしている国はどこですか?

英国が2025年の売上の19.38%でリードしており、1,170万人のジム会員と強力なウェルネス補助金に支えられています。

都市部での普及を妨げているものは何ですか?

居住スペースの制限と騒音の制約により、大型のトレッドミルの魅力が低下し、コンパクトなサイクルや折りたたみ式筋力トレーニングステーションへの需要が移行しています。

メーカーはサブスクリプション疲れにどのように対処していますか?

一部のベンダーはハードウェア価格に永続的なコンテンツライブラリをバンドルし、他のベンダーは短期間の無料トライアルと割引更新を組み合わせて請求への抵抗を和らげています。

最終更新日: