センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

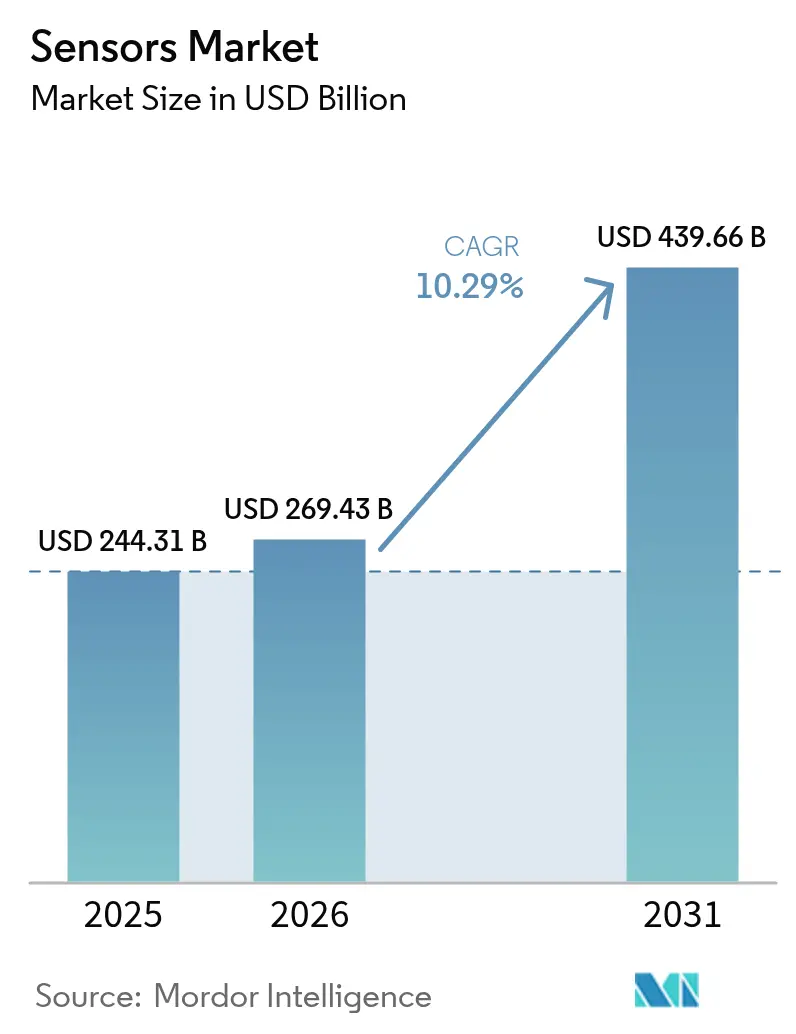

| 市場規模 (2026) | 269.43 十億米ドル |

| 市場規模 (2031) | 439.66 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

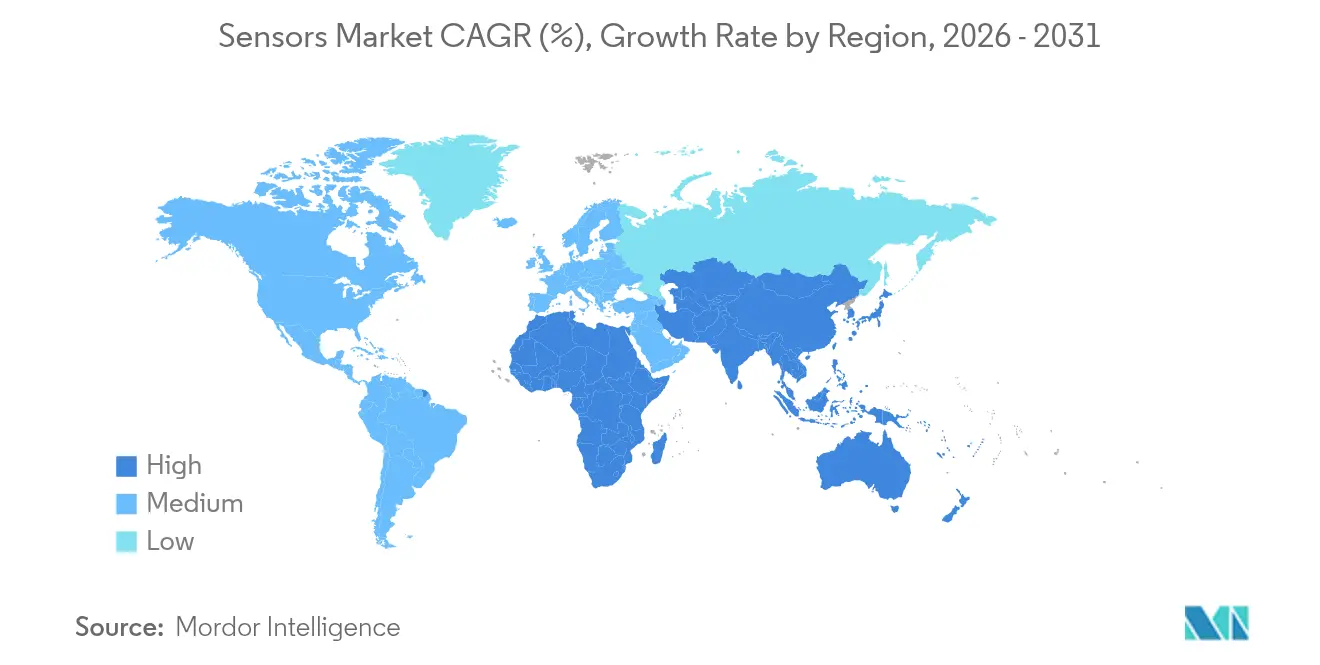

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

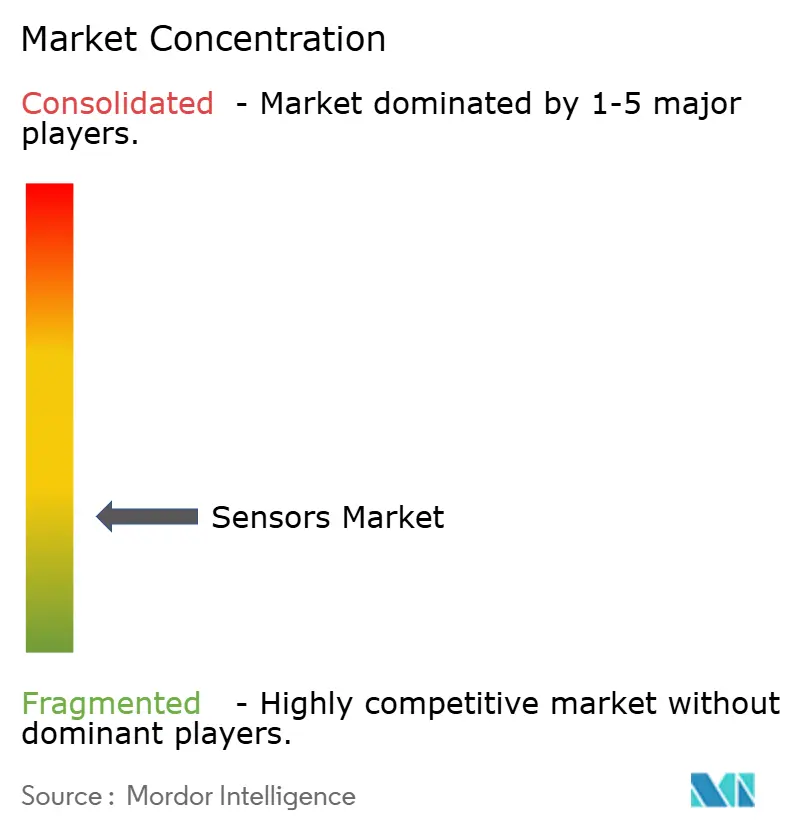

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサー市場分析

センサー市場は2025年のUSD 2,443.1億から2026年にはUSD 2,694.3億へと成長し、2026年〜2031年の年平均成長率(CAGR)10.29%で2031年までにUSD 4,396.6億に達すると予測されています。この成長は、自律型モビリティプラットフォームの普及拡大、急速な産業オートメーション、およびコネクテッドヘルスケアにおけるユースケースの拡大によって牽引されています。人工知能とセンサーハードウェアの融合により、計画外の工場ダウンタイムを最大50%削減できる予知保全システムが実現しつつあります。温度デバイスは現在センサー市場において23%のシェアで首位を占め、化学センサー種は14.8%のCAGRで最速の拡大軌道にあります。アジア太平洋地域は、中国のスマート製造プログラム、日本における堅調な自動車イノベーション、および長年にわたる半導体サプライチェーンを背景に需要をリードしています。一方、中東・アフリカ地域は、大規模なインフラデジタル化とクリーンエネルギー建設の進展を受け、最も成長の速い地域として台頭しています。競争の激しさは高水準かつ断片化された状態が続いていますが、最近の合弁事業および戦略的買収によりマルチモーダルおよびAI対応製品ポートフォリオを軸とした統合が加速しています。[1]Bosch Press、「AIを活用したセンサーが生活を変えるユースケースを実現」、us.bosch-press.com

主要レポートの要点

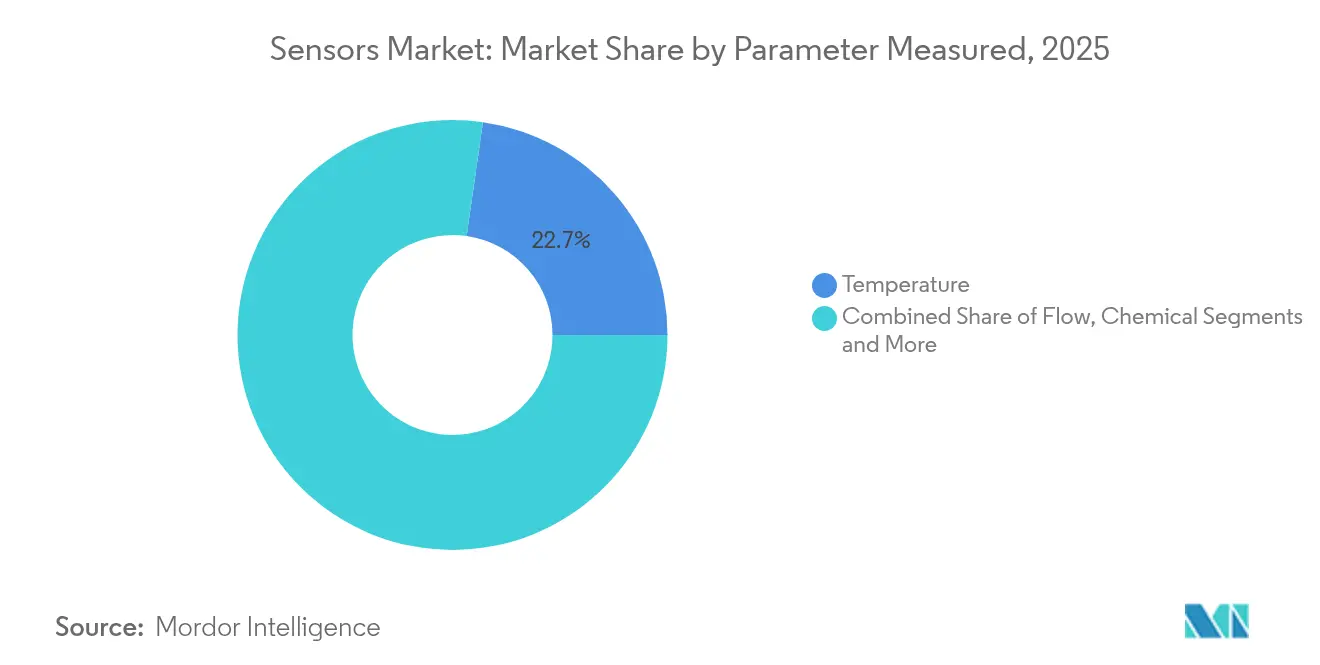

- 測定パラメーター別では、温度デバイスが2025年のセンサー市場シェアで22.74%を占めトップに立ち、化学センサーは2031年に向けて14.12%のCAGRで上昇する見込みです。

- 技術別では、MEMSが2025年のセンサー市場規模の40.22%を占め、量子トンネル複合デバイスは同期間に16.92%のCAGRで急成長すると予測されています。

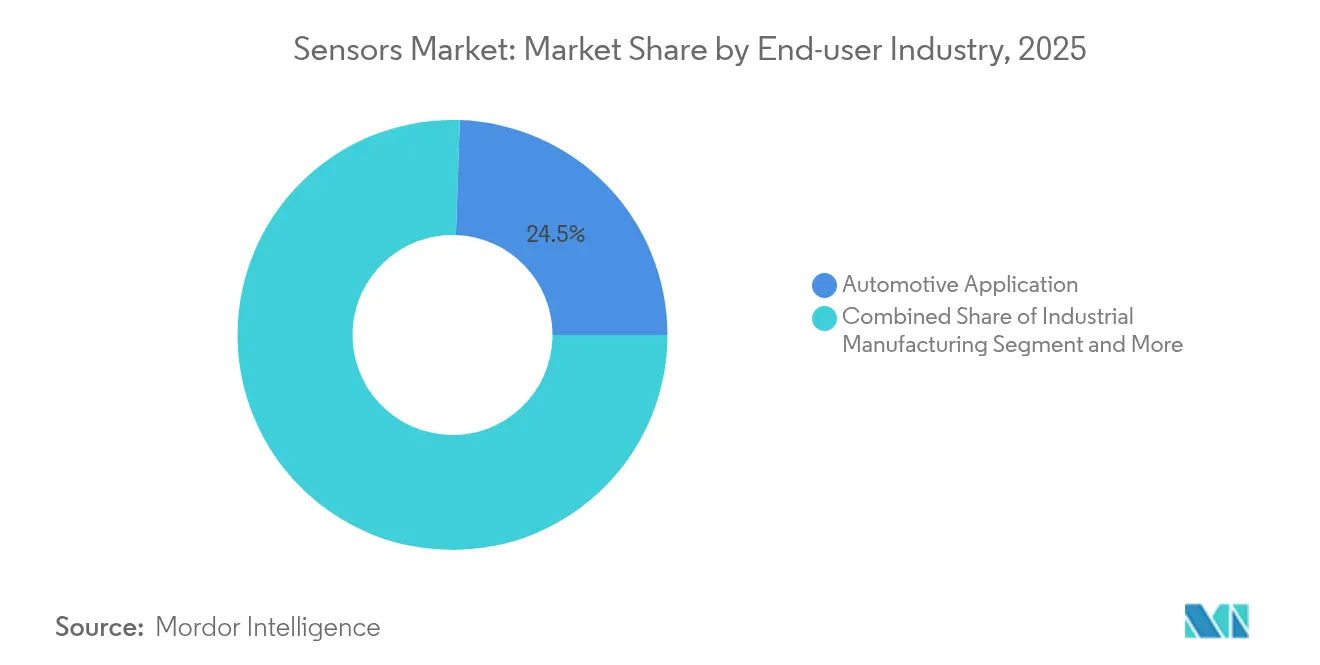

- エンドユーザー産業別では、自動車分野が2025年のセンサー市場シェアの24.46%を維持し、医療・ウェルネス用途は2031年までに最速となる11.98%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の収益シェアの36.21%を占め、中東・アフリカは2031年に向けて14.58%のCAGRを記録すると見込まれています。

- Bosch、STMicroelectronics、Texas Instrumentsの3社合計で、2025年の世界出荷台数の約29.3%を供給しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界センサー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型モビリティにおけるマルチセンサーフュージョンの採用拡大 | 2.80% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| アジアのブラウンフィールド工場におけるスマートファクトリー改修の普及 | 2.10% | アジア太平洋、新興市場 | 短期(2年以内) |

| 洋上エネルギーにおける状態基準アセット監視へのシフト | 1.40% | 世界の洋上海域 | 長期(4年以上) |

| 次世代EU車両へのADAS(先進運転支援システム)センシングスイートの義務搭載 | 1.90% | 欧州、世界のOEMサプライチェーン | 中期(2〜4年) |

| バッテリーレスIoTタグ向けの超低消費電力環境センシング | 1.20% | 先進国市場 | 長期(4年以上) |

| 再生可能エネルギー監視要件の拡大(太陽光・風力) | 1.50% | 中東・アフリカ、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律型モビリティにおけるマルチセンサーフュージョンの採用拡大

LiDAR(ライダー)、レーダー、カメラのストリームが統合型認識スタックに組み込まれ、全新車における先進運転支援向けのEU一般安全規則2019/2144が求める冗長性が確保されています。Teslaのフル自動運転コンピューターはすでに8台のカメラ、12台の超音波ユニット、レーダーからの入力を144 TOPSで処理し、パフォーマンスのベンチマークを設定しています。ティア1サプライヤーは、統合コストを引き下げ、部品表(BOM)を圧縮し、市場投入までの時間を短縮する事前キャリブレーション済み認識スイートを展開することで対応しています。[2]Tesla、「車両オートパイロットハードウェア」、tesla.com

アジアのブラウンフィールド工場におけるスマートファクトリー改修の普及

中国の第14次五カ年計画はデジタルインフラに対してUSD 1兆4,000億を割り当てており、その多くが既存機械のセンサーリッチなアップグレードを標的とし、予知保全と20〜30%の資産ライフサイクル延長を実現することを目的としています。既存ラインに設置された振動、温度、流量デバイスがクラウド分析システムにデータを供給し、工場全体の再建を要さずにダウンタイムの削減と設備総合効率(OEE)の向上を実現しています。

洋上エネルギーにおける状態基準アセット監視へのシフト

北海のオペレーターによれば、計画外の生産停止は1日あたりUSD 100万〜500万のコストとなり得ることから、軸受の摩耗を故障の最大1年前に検出できる堅牢な振動・圧力センサーアレイへの高い投資対効果が生まれています。衛星バックホールにより遠隔プラットフォームから陸上センターへのデータリアルタイムストリーミングが実現し、安全性を高め介入コストを削減するモデルベースの予知保全を支援しています。

次世代EU車両へのADAS(先進運転支援システム)センシングスイートの義務搭載

EU規制は2026年までに全新型モデルへの自動緊急ブレーキ、車線逸脱警告、およびドライバーモニタリングの搭載を義務付けています。この規制は車両ごとに映像、レーダー、超音波ハードウェアの最低基準を設定し、センサー市場をプレミアムセグメントをはるかに超えて拡大させます。BoschはAIコプロセッサーを最新のMEMSデバイス内部に統合し、機能安全規格への準拠を維持しながらシステムフットプリントを縮小しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレードMEMSファウンドリ容量の供給逼迫 | -1.80% | アジア太平洋、欧州 | 短期(2年以内) |

| 長寿命振動センサーにおけるキャリブレーションドリフトの課題 | -0.90% | 産業、航空宇宙 | 中期(2〜4年) |

| スマートセンサーの相互運用性を妨げる無線プロトコル標準の断片化 | -1.10% | IoT、産業オートメーション | 長期(4年以上) |

| コネクテッドセンサーネットワーク全体にわたるサイバーセキュリティ上の懸念の高まり | -1.00% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車グレードMEMSファウンドリ容量の供給逼迫

AEC-Q100認定サイクルは最大2年を要し、厳格な基準を満たすアジア太平洋のファブは少数に限られています。STMicroelectronicsはクリーンルーム設備の拡張を進めていますが、EV普及が新たなバッテリー管理・熱監視負荷を生み出し、さらなる圧力となっています。

長寿命振動センサーにおけるキャリブレーションドリフトの課題

洋上風力タービンや石油プラットフォームに設置されるユニットは、人が立ち入ることなく10〜20年間にわたって精度を維持しなければなりません。熱サイクルと機械的ストレスによるドリフトが誤警報や故障の見逃しを引き起こします。量子トンネル複合設計はより高い安定性を約束するものの、商業化はまだ初期段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

測定パラメーター別:温度の優位性が熱イノベーションを牽引

温度デバイスは2025年のセンサー市場シェアの22.74%を占め、自動車熱ループおよび産業プロセス制御において不可欠な存在であり続けています。化学センサー種は排出ガス監視および職場安全義務の高まりを背景に最速の拡大を続け、2031年までに14.12%のCAGRが見込まれています。流量、振動、圧力カテゴリーは予知保全のリーチを深めることでセンサー市場を補強し、近接センサーは機械安全規制への準拠を確保しています。

継続的な小型化により温度素子内部への統合AIエンジンの搭載が可能となり、クラウドレイテンシーを要さずにローカルでの異常検知が実現しています。慣性、磁気、光学、および湿度デバイスがポートフォリオを補完し、スマートフォンの向き検知からスマートシティの大気質グリッドまで多様な用途に対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

動作モード別:LiDAR(ライダー)加速の中で電気抵抗式がリードを維持

電気抵抗式設計は低コストと産業・車両ダッシュボードへの幅広い設計採用を背景に、2025年のセンサー市場の19.18%を占めました。自律走行ナビゲーションに不可欠なLiDAR(ライダー)システムは、価格下落と機械部品を排除したソリッドステートアレイへの移行を反映し、2031年までに16.74%のCAGRで上昇すると予測されています。光学式、圧電抵抗式、圧電式、容量式、磁気式、および音響式モードが、視覚、圧力、振動、タッチ、音の要件に対応する多様な分野を完成させています。

VelodyneによるフォーディLiDAR(ライダー)などの進歩は速度ベクトルを距離・角度と統合し、運転支援機能の物体分類を高度化しています。一方、圧電ハーベスターは遠隔パイプラインのバッテリーレスセンサーノードにマイクロジュール規模の電力バジェットを供給しています。

技術別:MEMS優位性が量子トンネル複合による破壊的革新に直面

MEMSデバイスは2025年のセンサー市場規模の40.22%を支配し、30年にわたる歩留まり改善と自動車認定の恩恵を受けています。量子トンネル複合の代替品は年率16.92%の成長が予測されており、高い感度とドリフトフリーの安定性を提供します。フォトニック、CMOS、および新興のNEMS(ナノ電気機械システム)フォーマットが機械視覚、光通信、および生化学検出に向けた帯域幅と統合オプションを追加しています。

ポリマーマトリックス全体における電子トンネリングを活用した量子トンネル圧力セルは、広い温度変動においてMEMSを凌駕し、航空機客室および坑内エネルギー機器において主要な要件を満たしています。CMOSイメージアレイはエッジでのAIビジョンタスクのためにオンダイデジタル処理を統合しています。

エンドユーザー産業別:自動車の優位性が医療イノベーションと融合

自動車用途は2025年の収益の24.46%を占め、ADAS(先進運転支援システム)、EV(電気自動車)バッテリー管理、およびより厳しい排出規制によって押し上げられました。ヘルスケアは継続血糖モニター、ウェアラブルデバイス、および病院遠隔モニタリングに牽引され、11.98%のCAGRで最速の成長を遂げています。産業製造は予知保全を可能にする振動、温度、流量センサーへの旺盛な需要を維持し、航空宇宙、コンシューマーエレクトロニクス、エネルギー、建設、および防衛がそれぞれ独自の成長機会を提供しています。

針を使わない継続血糖システムが指先穿刺コントロールと同等の精度レベルで臨床試験において検証されており、生体適合性デバイスがセンサー市場を長期患者ケアの領域へと拡張していることが明確になっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

出力別:デジタルトランスフォーメーションがスマートコネクティビティを実現

アナログ出力は、マイクロ秒単位の応答と決定論的動作が求められるリアルタイム制御ループにおいて引き続き有用です。しかしデジタル種は、キャリブレーションを簡素化し、ノイズを削減し、I²C、SPI、CANなどのMCUバスに直接接続できることから、採用率が高まっています。組み込みエッジインテリジェンスは、認証済み産業ネットワークに不可欠な暗号化とセキュアブート機能を追加しています。

アナログとデジタルのストリームを同時提供するデュアルモードデバイスは、レガシーとクラウドが混在する環境に対応しています。デジタル出力の成長はより広範なインダストリー4.0シフトと連動し、センサー市場をさらに拡大させています。

地域分析

アジア太平洋地域は2025年の世界収益の36.21%を占め、中国のUSD 1兆4,000億のデジタルインフラ推進、日本の高度な自動車サプライチェーン、および韓国のリソグラフィーリーダーシップが支柱となっています。政府のインセンティブはファブと組み込みセンサーのスタートアップ双方に対して資本ハードルを引き下げ、設計・生産ノウハウの密な地域クラスターへと転換されています。サプライヤーはコンシューマーエレクトロニクス組立ラインの大部分に近接することで、リードタイムと物流コストの圧縮を享受しています。

欧州は厳格な安全規制と環境規制を背景に、高付加価値需要を安定的に生み出しています。ADAS(先進運転支援システム)の義務搭載と産業脱炭素化目標は、より高性能で機能安全に適合した製品への購買シフトを促しています。EUチップス法の助成金とNXPのEUR 10億施設などの欧州投資銀行融資が国内自動車グレード生産への新たな設備投資を呼び込んでいます。

中東・アフリカは湾岸協力会議(GCC)諸国がスマートグリッド、海水淡水化監視、および大規模再生可能エネルギーを組み込む中、14.58%のCAGRで拡大すると予測されています。アフリカの鉱業・輸送回廊では、粉塵、振動、電力不安定に耐えられる堅牢なセンサーの導入が増加しています。ラテンアメリカは規模は小さいものの、ブラジルとメキシコにおけるスマート農業パイロットが段階的な需要増加をもたらしています。

競争環境

本市場は多角化した半導体大手と機動力のある専門企業が混在しています。Bosch Sensortec、STMicroelectronics、Texas Instruments、NXPはウェーハ供給、研究開発(R&D)予算、および自動車認定においてスケールメリットを発揮しています。SICK、Endress+Hauser、Velodyneなどの専門企業は産業用流量、ガス分析、LiDAR(ライダー)においてレーン・リーダーのニッチに集中しています。

戦略的協業が増加しています。2025年3月、SICKはEndress+Hauserとガス分析部門を50対50の合弁会社に分離し、脱炭素化計測機器の加速に向けて42カ国800人のスタッフを統合しました。買収活動も激化しており、SyntiantはKnowlesのコンシューマーMEMSマイクロフォン事業をUSD 1億5,000万で購入し、常時オンのオーディオフロントエンドとローカルAI推論を統合しました。ViaviによるInertial LabsのUSD 1億5,000万買収などの容量主導型取引は、航空宇宙・防衛分野へのドメイン露出を拡大しています。

量子トンネル複合のイノベーターは、MEMSドリフトに不満を抱えるOEMとの設計採用を目指しています。同様に、超低消費電力無線SOCベンダーはメインストリームのチップメーカーがまだ優先していないバッテリーレスIoT展開を取り込もうとしています。価格決定力は分野によって異なり、コモディティ化した温度部品は極めて低いマージンに直面する一方、統合AIセンサーノードはコンピューターボードと配線における システムレベルの削減効果により、プレミアムASP(平均販売価格)を享受しています。[4]Endress+Hauser、「戦略的パートナーシップの発足」、endress.com

センサー産業のリーダー企業

Honeywell International Inc.

Texas Instruments Inc.

Rockwell Automation Inc.

TE Connectivity Ltd

OMEGA Engineering inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SICKとEndress+HauserはEndress+Hauser SICK GmbH+Co. KGを設立し、ガス分析および流量技術の進化を推進。

- 2025年1月:NXP Semiconductorsは欧州投資銀行より自動車センサーイノベーション向けにEUR 10億の融資を確保。

- 2025年1月:Boschは2024年に10億個を超えたMEMSユニットを、2030年までに深く統合された形で100億個供給するという目標を設定。

- 2024年12月:Viavi Solutionsは4年間にわたるアーンアウトに加えてUSD 1億5,000万でInertial Labsを買収する計画を発表。

世界センサー市場レポートのスコープ

センサーは物理環境からの入力を検知し反応します。典型的な入力には、圧力、光、熱、動き、湿気などがあります。オートメーションに向けたトレンドが大幅に増加しています。センサーがオートメーションのあらゆる側面において最も重要な役割を果たすことから、世界センサー市場は予測期間中に高い成長を示すと見込まれています。

世界センサー市場レポートは、測定パラメーター別(温度、圧力、レベル、流量、近接、環境、化学、慣性、磁気、振動、その他の測定パラメーター)、動作モード別(光学式、電気抵抗式、バイオセンサー、圧電抵抗式、イメージ、容量式、圧電式、LiDAR(ライダー)、レーダー、その他の動作モード)、エンドユーザー産業別(自動車、コンシューマーエレクトロニクス(スマートフォン、タブレット、ラップトップ・コンピューター、ウェアラブルデバイス、スマート家電・デバイス、その他コンシューマーエレクトロニクス)、エネルギー、産業、医療・ウェルネス、建設、農業・鉱業、航空宇宙、防衛)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模および予測は、上記全セグメントについて金額ベース(USD)で提供されています。

| 温度 |

| 流量 |

| 化学 |

| 振動 |

| 圧力 |

| 近接 |

| 慣性 |

| その他のパラメーター |

| 光学式 |

| 圧電抵抗式 |

| 圧電式 |

| 電気抵抗式 |

| イメージ |

| LiDAR(ライダー) |

| その他のモード |

| MEMS |

| フォトニック |

| CMOS |

| ナノ電気機械(NEMS) |

| ディスクリートセンサー |

| 統合/組み込みセンサー |

| アナログ |

| デジタル |

| 自動車 |

| 産業製造 |

| 医療・ウェルネス |

| 航空宇宙 |

| コンシューマーエレクトロニクス |

| 石油・ガス |

| 建設 |

| 防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 測定パラメーター別 | 温度 | |

| 流量 | ||

| 化学 | ||

| 振動 | ||

| 圧力 | ||

| 近接 | ||

| 慣性 | ||

| その他のパラメーター | ||

| 動作モード別 | 光学式 | |

| 圧電抵抗式 | ||

| 圧電式 | ||

| 電気抵抗式 | ||

| イメージ | ||

| LiDAR(ライダー) | ||

| その他のモード | ||

| 技術別 | MEMS | |

| フォトニック | ||

| CMOS | ||

| ナノ電気機械(NEMS) | ||

| 統合レベル別 | ディスクリートセンサー | |

| 統合/組み込みセンサー | ||

| 出力別 | アナログ | |

| デジタル | ||

| エンドユーザー産業別 | 自動車 | |

| 産業製造 | ||

| 医療・ウェルネス | ||

| 航空宇宙 | ||

| コンシューマーエレクトロニクス | ||

| 石油・ガス | ||

| 建設 | ||

| 防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

センサー市場の現在の規模はいくらですか?

センサー市場規模は2026年にUSD 2,694.3億であり、2031年までにUSD 4,396.6億に達する見込みです。

最大の収益シェアを占めるセンサー種はどれですか?

温度デバイスは自動車熱管理と産業プロセス制御における中核的役割を背景に22.74%のセンサー市場シェアでリードしています。

センサーにおいて最も速く成長している地域はどこですか?

中東・アフリカはスマートインフラとクリーンエネルギープロジェクトへの大規模投資により、2031年までに14.58%のCAGRで成長すると予測されています。

マルチセンサーフュージョンは市場成長にどのような影響を与えていますか?

自律型システム向けにLiDAR(ライダー)、レーダー、カメラデータを組み合わせることで、車両1台あたりのセンサー数の増加を通じて全体CAGRに約+2.8%を追加しています。

供給を脅かす容量面の課題はどのようなものですか?

自動車グレードMEMSファウンドリは容量の逼迫に直面しており、新たな認定ラインが稼働するまでのCAGRポテンシャルを推定1.8%引き下げています。

どの企業が統合を主導していますか?

SICKとEndress+Hauserによるガス分析分野の合弁事業や、SyntiantによるKnowlesのMEMSマイクロフォン事業の買収がその例として挙げられ、統合マルチモーダルセンサーポートフォリオへの志向を反映しています。

最終更新日: