ワイヤレス脳センサー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

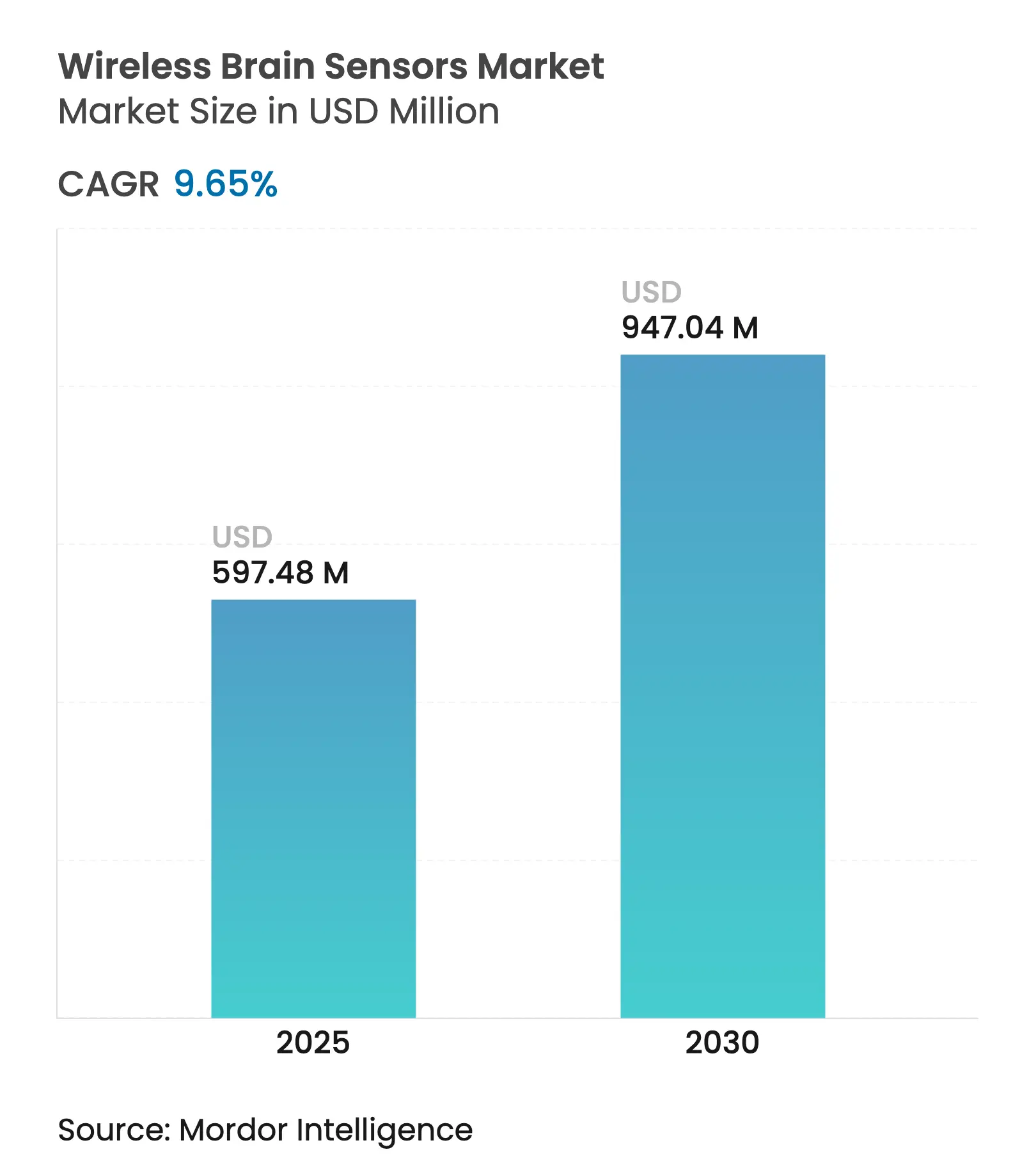

| 市場規模 (2025) | 597.48 百万米ドル |

| 市場規模 (2030) | 947.04 百万米ドル |

| 成長率 (2025 - 2030) | 9.65% CAGR |

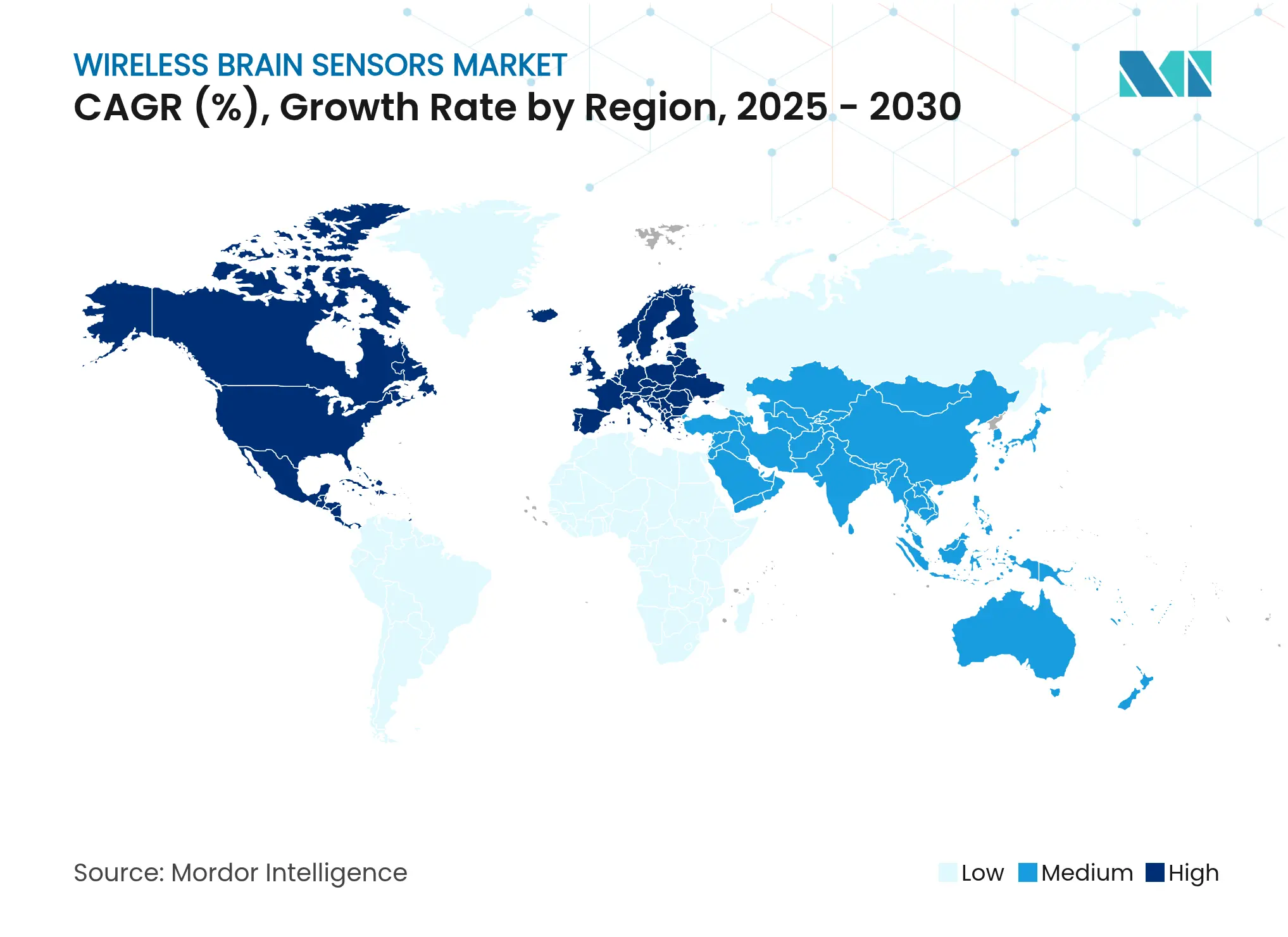

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス脳センサー市場分析

ワイヤレス脳センサーの市場規模は2025年に5億9,748万米ドルに達し、2030年までに9億4,704万米ドルに達すると予測されており、9.65%のCAGRで拡大します。バッテリーフリーインプラントの革新、センサーの急速な小型化、およびFDAのブレークスルー指定の支援により、院内外での継続的な患者評価が可能となり、臨床および消費者向けユースケースが拡大しています。現在34億人が罹患している神経疾患の有病率の増加により、標準的な検査より数時間前に悪化を検知し、高コストな再入院を回避できる技術に向けて医療システムの予算がシフトしています。デバイスメーカーと半導体企業との戦略的提携により、イヤーバッド、スマートウォッチ、ICUプラットフォームへの統合が加速し、遠隔医療、デジタル治療薬、さらには宇宙飛行医学における新たな収益源が生まれています。資本市場が引き締まる中でもベンチャーキャピタルの資金調達は堅調を維持しており、研究および日常的なケアの両方においてワイヤレスモニタリングが有線機器に取って代わるという確信を裏付けています。近期の成長は、サイバーセキュリティ上の義務の解決と遠隔神経モニタリングの償還の明確化にかかっており、この2つの要因が先進国市場での普及を依然として抑制しています。

主要レポートのポイント

- 製品タイプ別では、デバイスが2024年のワイヤレス脳センサー市場シェアの67.45%を占め、アクセサリーは2030年に向けて10.11%のCAGRで成長すると予測されています。

- モダリティ別では、非侵襲的システムが2024年に78.21%の収益シェアで支配的であり、低侵襲的・植込み型センサーは2030年までに最速の10.79%のCAGRが見込まれています。

- エンドユーザー別では、病院・クリニックが2024年のワイヤレス脳センサー市場規模の48.71%のシェアを占めましたが、在宅ケア環境が予測期間中に11.05%のCAGRで最速の成長を示すと見込まれています。

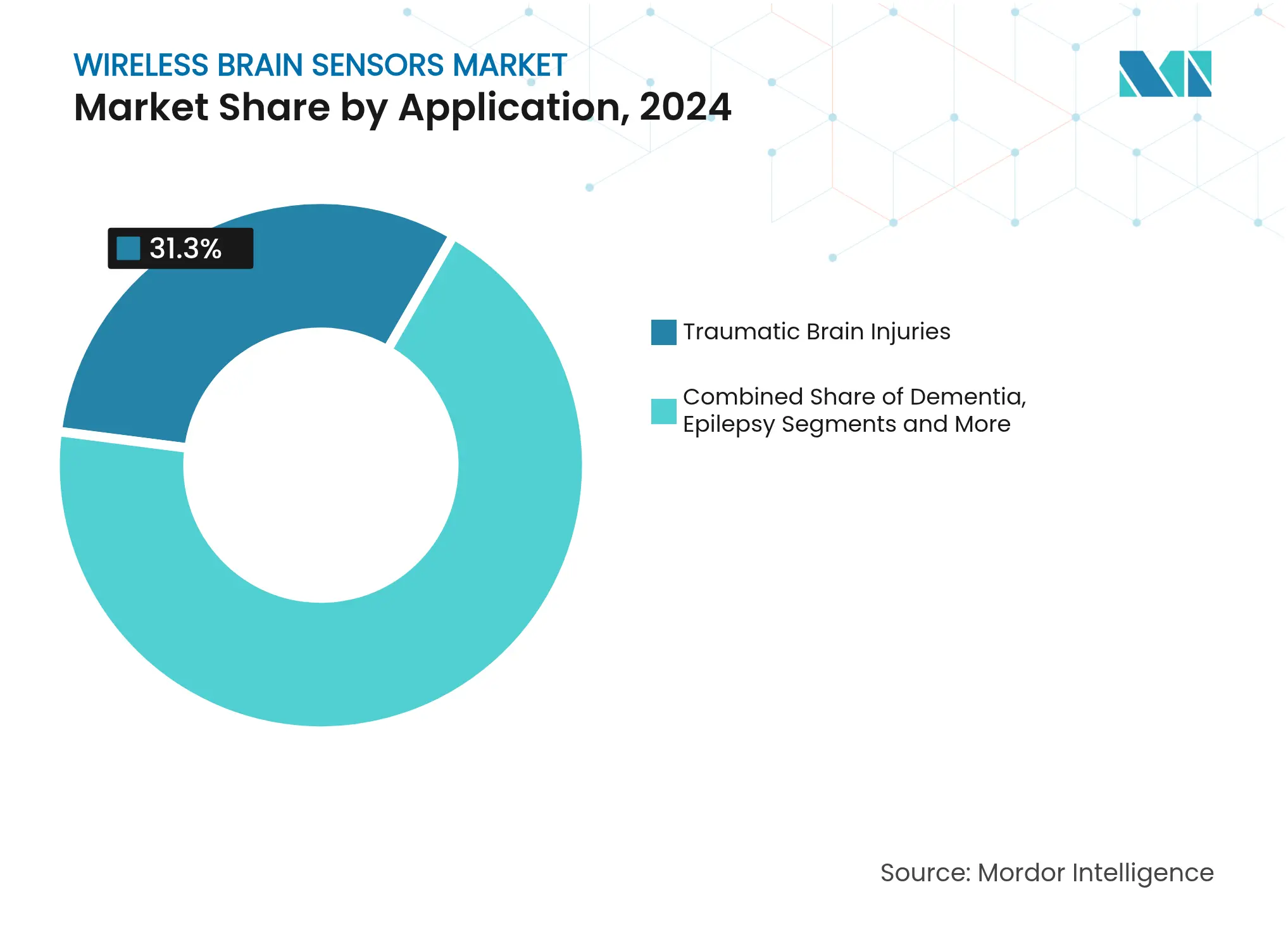

- アプリケーション別では、外傷性脳損傷モニタリングが2024年のワイヤレス脳センサー市場シェアの31.34%でトップとなり、てんかんモニタリングは2030年に向けて10.84%のCAGRで拡大すると予測されています。

- テクノロジー別では、Bluetooth Low Energyが2024年においても主要プロトコルであり続けましたが、Wi-Fi対応ソリューションは高帯域幅アプリケーションにおいて最高の普及成長を記録する見込みです。

- 地域別では、北米が2024年に43.16%のシェアで最大の地域市場であり続け、アジア太平洋は2030年までに最速の11.25%のCAGRを記録する見込みです。

グローバルワイヤレス脳センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 神経疾患の有病率の増加 | +2.1% | グローバル、サハラ以南アフリカおよび高齢化経済圏で最高 | 長期(4年以上) |

| R&D支出の増加とセンサーの急速な小型化 | +1.8% | 北米とEUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| ICUにおける継続的・ワイヤレス神経モニタリングへのシフト | +1.5% | グローバル、先進国市場での早期普及 | 短期(2年以内) |

| 消費者向け神経ウェアラブルの主流化 | +1.2% | 北米とアジア太平洋がコア市場 | 中期(2〜4年) |

| 脳コンピューターインターフェースおよびデジタル治療薬との融合 | +0.9% | 米国と中国が先導 | 長期(4年以上) |

| 宇宙飛行関連の神経モニタリング需要の急増 | +0.3% | 米国、EU、中国の宇宙プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経疾患の有病率の増加

神経疾患は2023年に4億4,300万DALYを生み出し、1990年以来18.2%増加し、世界の障害および死亡の主要原因となっています。脳卒中、片頭痛、アルツハイマー病の発生率が世界的な高齢化とともに上昇する中、病院は断続的な検査を常時監視に置き換え、二次損傷をリアルタイムで検知するよう求められています。同期間中に糖尿病関連神経障害が3倍に増加し、代謝と神経の健康の融合が浮き彫りになり、継続的なマルチモーダルセンサーの潜在的な対象基盤が拡大しています。2050年までに49億人が神経疾患を抱えて生活するという予測は、ワイヤレス脳センサー市場の現在の普及率が将来の需要のほんの一部に過ぎないことを示しています。そのため、臨床ガイドラインは継続的モニタリングを標準的なケアパスウェイに組み込むよう改訂されており、公的・民間システムの両方で調達サイクルが加速しています。

R&D支出の増加とセンサーの急速な小型化

大学および企業の研究室は、臨床グレードの精度を維持しながら脳センサーを塩粒サイズにまで縮小し、毛包間や生分解性マトリックス内への目立たない配置を可能にしています [1]Stefanie Dede et al., 「超小型ワイヤレス神経モート」, brown.edu。ブラウン大学はニューロンのシグナル伝達を模倣したバーストモードプロトコルを実証し、無線使用を削減してエネルギーを節約し電磁ノイズを低減しました。ノッティンガム大学は光学的にポンプされた磁力計を軽量ヘルメットに追加し、鎮静や大型シールドなしに小児病棟へ実験室レベルのイメージングを提供しました。ジョージア工科大学は、遠距離電波収穫によって電力供給されるほぼ見えない表皮センサーで96.4%の視覚刺激分類精度を達成しました。この一連のブレークスルーにより、ワイヤレスプロトタイプは年単位の試験や広範な商業展開に適した耐久性のある医療機器へと転換されています。

ICUにおける継続的・ワイヤレス神経モニタリングへのシフト

メタ分析によると、マルチモーダルワイヤレスモニタリングを導入した神経重症患者の59%が良好な転帰を達成したのに対し、断続的なモニタリング体制では23%にとどまりました [2]国立医学図書館、「ワイヤレスマルチモーダルモニタリングによるICU転帰の改善」, pubmed.ncbi.nlm.nih.gov 。Bittiumの迅速装着型EEGキャップはセットアップ時間を2分以内に短縮し、導電性ゲルと技術者のボトルネックを排除しながら救急部門での即時トリアージを可能にします。Epiminder社はてんかん向けの数ヶ月間使用可能な植込み型EEGシステムで初のFDA認可を取得し、長期間の病院から在宅への監視の先例を確立しました。価値に基づく償還が普及するにつれ、病院グループはTBI、脳卒中、および動脈瘤後のケアパスウェイに24時間365日の神経モニタリングを必須と見なすようになっています。

消費者向け神経ウェアラブルの主流化

消費者向け神経ウェアラブルは2021年に2億4,780万米ドルを生み出し、2030年まで12.33%のCAGRで成長すると予測されています。次世代AirPodsにEEG、EOG、EMG測定を組み込むAppleの特許は、大手テクノロジー企業がイヤーバッドをストレスおよび認知チェックのための神経ダッシュボードに変えることを目指していることを示唆しています。Timex、STMicroelectronics、およびPisonは、微細な筋肉信号をタッチフリーのジェスチャーコントロールに変換する神経インテントセンサーをフィットネスウォッチに組み込んでいます。EMOTIVのMYndspanへの投資は、臨床グレードのMEG分析と在宅EEGヘッドセットを組み合わせ、消費者向け健康から神経内科クリニックへのパイプラインを構築しています。その結果、小型化・低消費電力SoCへの需要が高まり、コンポーネントサプライヤーおよびEMS企業にとって恩恵となっています。

脳コンピューターインターフェースおよびデジタル治療薬との融合

FDAは2023年2月に植込み型BCIに関する詳細なガイダンスを発行し、性能、サイバーセキュリティ、および生体適合性のベンチマークを明確化するとともに、Neuralink、Precision Neuroscienceなどにブレークスルーラベルを付与しました。この確実性により、ワイヤレス脳センサーが神経状態を追跡するだけでなく、閉ループ刺激またはソフトウェアベースのデジタル治療薬をトリガーするアルゴリズムにデータを供給するクロスオーバープロジェクトが促進されています。PrecisionのLayer 7皮質アレイは25マイクロメートルの薄膜上に1,024個の電極を含み、30日間留置可能であり、診断センサーと治療電極の境界を曖昧にしています。製薬スポンサーは現在、早期有効性シグナルを得るためにアルツハイマー病およびうつ病の試験に縦断的な神経バイオマーカーを組み込んでおり、研究グレードのワイヤレスキットへの商業的需要を拡大しています。

宇宙飛行関連の神経モニタリング需要の急増

NASA、ESA、およびCNSAは、深宇宙ミッション中の微小重力誘発性神経可塑性を理解するためのEEGプログラムに資金を提供しており、宇宙船のテレメトリーを通じてストリーミング可能な低プロファイルで放射線耐性のあるセンサーに対するニッチながら影響力のある需要を生み出しています(esa.int)。これらのプログラムから得られた知見は、パイロットやトラック運転手の疲労予測などの地上スピンオフに波及することが多く、長期的にワイヤレス脳センサー市場の総対象可能市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 神経デバイスに対する厳格な規制審査 | -1.4% | グローバル、地域によって異なる | 中期(2〜4年) |

| データセキュリティおよび患者プライバシーへの懸念 | -1.1% | EU(GDPR)、米国(HIPAA) | 短期(2年以内) |

| 植込み型デバイスのバッテリー寿命および熱的限界 | -0.8% | グローバル | 長期(4年以上) |

| 遠隔神経モニタリングの不明確な償還 | -0.7% | 主に米国、一部EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経デバイスに対する厳格な規制審査

FDAは現在EEGベースのデバイスをクラスIIに分類し、ソフトウェア検証から生体適合性に至る特別管理を義務付けており、商業化のタイムラインを最長7年に延ばしています [3]米国連邦官報、「神経デバイス;再分類最終規則」, federalregister.gov。欧州の医療機器規則は、多くのスタートアップが対応するインフラを持たない市販後サーベイランスを要求しており、大手OEMとのパートナーシップへの移行を促しています。中国のNMPAは独自のデータホスティングおよび動物試験規則を課しており、西洋企業は並行設計を調整せざるを得ず、コストが増加してグローバル展開が複雑化しています。スタートアップは、まずウェルネス市場をターゲットにするか、医療ラベルを取得するために大規模な多施設試験に投資するかの選択を迫られています。

データセキュリティおよび患者プライバシーへの懸念

神経データは親密な認知パターンを露出させるため、EUおよび米国の規制当局は侵害報告および暗号化要件を強化しています。学術的なペネトレーションテストにより、マルウェアが植込み型BCIの刺激閾値を操作できることが示され、認証が失敗した場合に患者への直接的な危害をもたらす可能性があります。電力予算の制約により、堅牢なAES-256または量子耐性プロトコルの組み込みが複雑化しており、シリコンベンダーはHIPAA基準を満たしながらサブミリワットの暗号化エンジンの開発を進めています。医療システムにプライバシーを保証できなければ、臨床性能が実証されていても調達が停滞する可能性があります。

植込み型デバイスのバッテリー寿命および熱的限界

ヨウ化リチウム電池は有限の容量を持ち熱を放散するため、FDAのガイドラインでは組織温度上昇を2°Cに制限しています。研究者は超音波または誘導充電リンクを改良していますが、患者の姿勢が変わるとカバレッジが低下し、複数年の植込みへの普及が制限されます。バッテリーレスのエネルギーハーベスティングが成熟するまで、臨床医は慢性疾患に対して半植込み型または短期パッチデバイスを好む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスが収益リーダーシップを維持しながらアクセサリーがイノベーションを加速

デバイスは2025年のワイヤレス脳センサー市場規模の67.45%を占め、病院が老朽化した有線EEGおよびMEGフリートを更新するにつれて2030年まで8.9%のCAGRで成長すると予測されています。脳波計ヘッドセットが最大のシェアを占めており、21個のドライ電極とAI発作検知を単一の軽量フォームファクターで提供するZetoのFDA認可済みONEシステムが貢献しています。臨床医はセットアップ時間の短縮、患者の快適性の向上、および専門家レビューを迅速化するクラウド接続を評価しています。植込み型深部電極プラットフォームは現在の収益では小規模ですが、頻繁なクリニック訪問なしに数ヶ月間の頭蓋内データを提供するという約束から、不釣り合いに大きなベンチャー資金を集めています。

アクセサリーは2024年の収益の32.55%に過ぎませんが、低消費電力アンプ、ドライ電極キャップ、およびBluetooth Low Energyトランシーバーが真のアンテザード操作を可能にするため、年率10.11%で拡大します。電極メーカーは塩化銀からグラフェンコーティングへの移行を進めており、インピーダンスを低減し数百回の滅菌サイクルに耐えられるようにしています。これは大量のてんかんセンターでの再使用に重要です。スタートアップは既存のキャップをワイヤレスハブに変えるナノ粒子アンテナスプレーを商業化しており、予算制約のある病院にとって無駄のないアップグレードパスとなっています。AIアナリティクスがエッジに移行するにつれ、クラウドアップロード前にアーティファクトを事前フィルタリングできるマイクロコントローラーへの需要が高まり、帯域幅とプライバシーのオーバーヘッドを低く抑えています。これらのトレンドは、アクセサリーカテゴリーがより広いワイヤレス脳センサー市場のイノベーションエンジンであることを確認しています。

モダリティ別:非侵襲的ソリューションが支配的だが植込み型が優れた成長を実現

非侵襲的システムは2024年に78.21%の収益を占め、安全性プロファイルとより簡単な規制経路から支持されています。Cumulus Neuroscienceの在宅EEGなどの在宅承認済みヘッドセットは、サイト訪問なしに縦断的なアルツハイマー病試験を可能にし、脱落率を低減してデータ品質を向上させます。ウェアラブルMEGヘルメットは患者を極低温室から解放し、小児科やスポーツ医学への機能的イメージングの拡大を可能にします。この広範な有用性が、病院、研究、および消費者チャネル全体での非侵襲的支配を確固たるものにしています。

しかし、植込み型は10.79%のCAGRで市場全体の成長を上回るペースで拡大します。Precision Neuroscienceの1,024チャンネルLayer 7アレイおよびEpiminder社の数ヶ月間使用可能なMinder EEGに対するFDA認可は、規制当局が長期診断のための一時的な皮質デバイスを受け入れるようになったことを証明しています。6週間後に消失する生分解性ハイドロゲルセンサーは摘出手術コストを排除し、有限のモニタリングのみを必要とする脳卒中およびTBI症例に魅力的です。超音波に基づくワイヤレス電力リンクにより留置時間がさらに延長されます。これらのブレークスルーを踏まえ、投資家は低侵襲的システムが特にてんかんおよびICU市場において外部キャップのシェアを着実に侵食すると予測しています。

臨床的な見方は、非侵襲的センサーが大規模な集団をスクリーニングし、植込み型が複雑な症例に対して深い特性評価を提供するハイブリッドモデルへとシフトしています。この補完的なダイナミクスにより両モダリティが繁栄し、ワイヤレス脳センサー市場を総合的に前進させます。

エンドユーザー別:病院がコアバイヤーであり続けながら在宅ケアが成長エンジンとして台頭

病院・クリニックは、入院EEGの確立された神経内科予算と償還コードにより、2024年の収益の48.71%を支配しました。救急部門は迅速装着型キャップを展開して重要な30分以内に脳卒中類似症例をトリアージし、神経ICUはワイヤレスマルチモーダルプローブを統合して頭蓋内圧と酸素化を同時に管理します。外来手術センターもてんかん切除計画のためのワイヤレス皮質マッピングキットに投資しています。

在宅ケア環境は、支払者が入院よりも予防を評価するにつれて年率11.05%で成長すると予測されています。Zetoのクラウドプラットフォームにより神経内科医はどこからでも長期EEGを監視でき、地方のケアギャップを縮小します。消費者向けウェアラブルは医療パスウェイに交差しており、例えば異常な認知疲労を検知するアスリートのスマートウォッチが脳震盪リスクが高まる前に遠隔診察を促すことができます。規制当局はこの軌跡を支持しており、FDAは現在、在宅睡眠モニタリングを当初の目的とするデバイスに510(k)認可を付与しています。これらの展開は、在宅ベースの普及がニッチではなく、患者中心医療の必然的な拡張であることを確認しています。

成功したベンダーは在宅配送、データホスティング、および技術サポートのロジスティクスをカスタマイズし、デバイス販売を繰り返しサービス収益に転換してワイヤレス脳センサー市場でのライフタイムバリューを向上させます。

アプリケーション別:TBIが現在リードしててんかんが将来の上昇余地を支える

外傷性脳損傷モニタリングは、軍事、スポーツ、および自動車事故症例がICU展開を促進するため、2024年の収益の最大シェアである31.34%を生み出しました。拡散性脱分極を検知するワイヤレスプローブは、CTスキャンが浮腫を明らかにする6時間前に臨床医に警告を発し、グラスゴー転帰スコアを改善してリハビリコストを節約します。脳卒中モニタリングはこれに続き、くも膜下出血後の血管攣縮を予測するための継続的な灌流指標を活用しています。

てんかんは最速の10.84%のCAGRを記録します。EpimiderのMinderにより神経内科医は数ヶ月間発作サイクルを記録し、標的切除または神経調節療法を導くことができます。クラウドAIはテラバイトのEEGを分析して発作の可能性を予測し、患者がリスクの高い期間を事前に回避できるようにします。睡眠障害診断、認知症進行追跡、および宇宙飛行モニタリングが追加の需要層を形成し、それぞれがアンテザードで高忠実度の脳センシングの同じコア機能を活用しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:BLEが優位性を維持しながらWi-Fiが高帯域幅ユースケースを拡大

Bluetooth Low Energyコントローラーは、コイン電池で数日間の動作を維持しスマートフォンと容易に統合できるため、2024年に出荷されたデバイスの68.14%を占めました。14.4 kS/sのサンプリングレートはほとんどのEEG帯域に十分であり、10 mW未満の消費電力で臨床閾値を満たします。近距離無線通信は、乳様突起上の薄い皮膚層を通じて電力を収穫するバッテリーレス植込み型などの特殊なニッチを占めています。

Wi-Fiは、アルゴリズムが生の非圧縮データを必要とするエッジゲートウェイ上でますます実行されるようになるにつれて、10.80%のCAGRで追いついています。チャンネルあたり56.8 kS/sを提供するプラットフォームは、覚醒神経外科中に高密度皮質脳波を配信でき、これは以前は有線ハードウェアによって制限されていたワークフローです。ベースラインモニタリング用のBLEと重大なイベント中のWi-Fiを自動切換えするデュアルモードチップは、データ品質を保護しながら電力を最大化します。超音波および体域ネットワークリンクへの探索的研究は、ワイヤレス脳センサー市場という用語が特定の臨床状況に合わせた複数の重複する通信スタックを包含する未来を示唆しています。

地域分析

北米は2024年に収益の43.16%を支配し、FDAが支援するブレークスルーデバイスパスウェイとNeuralink社のシリーズEラウンドへの6億5,000万米ドルの新規資本によって支えられました。米国の学術病院は脳卒中およびTBIの価値に基づくケアバンドルの一部としてマルチモーダルプローブを展開し、カナダの単一支払者システムはオンタリオ州で在宅EEG償還をパイロット実施しています。IDUN TechnologiesなどのスタートアップがボストンのAnalog Devicesと提携してイヤーバッドセンサーを開発しており、シリコンバレーからメドテックバレーへの強固なパイプラインを示しています。在宅レビューの償還ギャップは残っていますが、神経内科学会によるロビー活動が勢いを増しています。

アジア太平洋は、中国がBCI商業化を補助し日本が急速な高齢化に直面する中、2030年まで11.25%のCAGRで成長します。北京の脳研究所は各902米ドルで価格設定された3件の半侵襲的ヒト植込みを完了し、西洋の代替品を下回る価格で国内普及を促進しています。日本のPMDAはMedtronicのPercept PC振戦刺激装置を承認し、先進的な神経デバイスに対する規制の開放性を検証しました。インドはアーユシュマン・バーラートの下で三次病院のデジタル化を進め、神経テレメトリーのための資金を確保しており、大量出荷を加速させるはずです。韓国とオーストラリアは5Gカバレッジを活用して、オンコールの神経内科医に直接ストリーミングするクラウドEEGを試験しています。

欧州はMDRの調和とホライズン・ヨーロッパ助成金のおかげで重要なシェアを保持しています。ドイツと英国は、ウェアラブルMEGとグラフェン電極を先駆けとする大学・産業コンソーシアムを共同資金提供し、地域の知的財産を強化しています。欧州健康データスペース構想により、国境を越えた臨床試験が標準化された脳データを収集できるようになり、相互運用可能なAPIを提供するベンダーにとって恩恵となります。イタリアとスペインはワイヤレスプローブを採用して世界で2番目に高齢化した人口を管理し、東欧の病院はレガシーケーブルインフラを回避するためにワイヤレスシステムに飛躍しています。厳格なGDPRコンプライアンスはコストを増加させますが、エンドツーエンドの暗号化を検証できるベンダーを差別化し、公立病院や研究倫理委員会の信頼を醸成します。

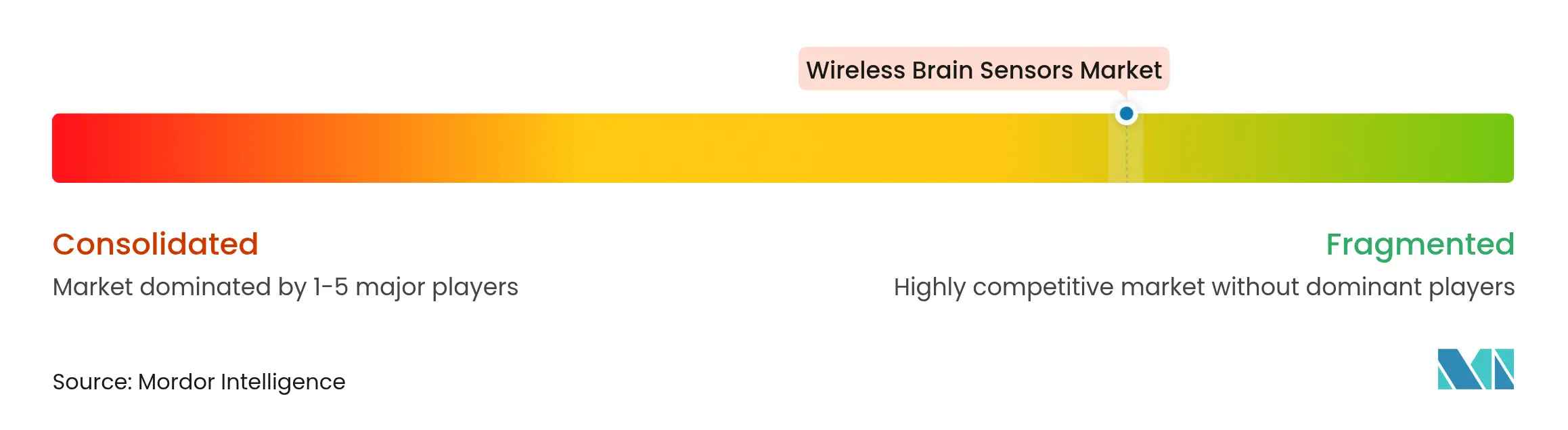

競合ランドスケープ

ワイヤレス脳センサー市場には、確立されたデバイス大手と機敏な神経スタートアップが混在しており、適度に断片化した競合マトリックスを形成しています。Medtronic、Philips、およびNatusは広大な規制・サービスフットプリントを活用して病院入札を獲得していますが、更新サイクルが遅れることがあり、最先端の機能を持つイノベーターに足がかりを与えています。ZetoはEEGをサービスとして提供するサブスクリプションを提供し、ハードウェア、クラウドアナリティクス、および神経内科医の解釈をバンドルして、院内専門家が不足するコミュニティ病院を引き付けています。EMOTIVはモジュール式センサーアレイで消費者と研究コミュニティの両方にサービスを提供し、アーリーアダプターの間でブランドロイヤルティを培っています。

投資の勢いはその重要性を浮き彫りにしています。Blackrock Neurotechは麻痺向けの植込み型BCIを商業化するためにTetherから2億米ドルを確保し、ディープテック神経生物学への投資家の食欲を検証しました。PisonとSTMicroelectronicsはTimexウォッチに神経インテント検知を統合し、医療請求コードを超えた対象市場を拡大しています。IDUN TechnologiesはAnalog Devicesと協力して脳センシングイヤーバッド向けの超低ノイズフロントエンドASICを提供し、半導体大手が大量市場普及を信じていることを示しています。

戦略的ポジショニングはますます3つの要素にかかっています:1)リアルタイムでデータをクリーニングおよび解釈する独自のAI、2)進化するプライバシー法規を満たすセキュアなデバイスからクラウドへのパイプライン、3)ハードウェアを交換せずに新しいアプリケーションをアンロックできるアップグレード可能なファームウェア。この三要素を習得した企業は、一回限りの資本販売を粘着性のあるソフトウェア収益に転換し、マージンと投資家の魅力を向上させます。小児神経内科は依然として十分なサービスを受けておらず、乳児の頭蓋サイズにヘッドセットを拡張できる参入者にとってホワイトスペースのニッチを提供しています。新興市場での価格感度は、オープンソースファームウェアと地域で組み立てられた電極アレイへの関心を促し、柔軟なサプライチェーンと地域合弁事業を支持しています。

ワイヤレス脳センサー業界リーダー

NeuroSky

EMOTIV

Advanced Brain Monitoring, Inc.

Koninklijke Philips N.V.

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:中国とシンガポールの研究者が、神経外科中に侵襲的なケーブルの必要性を低減する超音波頭蓋内圧測定値をワイヤレスで送信する植込み型小型センサーを発表しました。

- 2022年9月:Amazonがウェアラブルなしで睡眠時間と質を追跡するベッドサイドレーダーベースの睡眠モニターHalo Riseを発表しました。

- 2022年9月:Sleepme Inc.がHiber-AIと非ウェアラブル睡眠トラッカーを発売し、Dock Pro睡眠システムと連携してマットレス温度をリアルタイムで調整し睡眠の質を向上させます。

グローバルワイヤレス脳センサー市場レポートの範囲

ワイヤレス脳センサーは、温度の観察、頭蓋内圧の感知、および脳波の形で脳信号を記録するのに役立つデバイスです。このワイヤレス脳センサーの本質的な目的は、緊急事態から人を守ることです。デバイスは主に、睡眠障害、外傷性脳損傷、認知症、パーキンソン病、およびその他の神経疾患を患う患者に使用されます。

ワイヤレス脳センサー市場は、製品タイプ(デバイスおよびアクセサリー)、アプリケーション(外傷性脳損傷、認知症、睡眠障害、およびその他のアプリケーション)、および地域(北米、欧州、アジア太平洋、南米、ならびに中東・アフリカ)によってセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントについて米ドル百万単位の金額を提供しています。

| デバイス | 脳波計デバイス |

| 睡眠モニタリングデバイス | |

| 植込み型神経モニタリングデバイス | |

| その他のデバイス | |

| アクセサリー | 電極キャップ |

| 信号アンプ | |

| ワイヤレストランシーバー | |

| その他のアクセサリー |

| 非侵襲的 |

| 低侵襲的/植込み型 |

| 病院・クリニック |

| 外来手術センター |

| 研究・学術機関 |

| 在宅ケア環境 |

| 外傷性脳損傷 |

| 脳卒中・脳血管モニタリング |

| 認知症 |

| てんかん |

| 睡眠障害 |

| その他のアプリケーション |

| Bluetooth Low Energy(BLE) |

| Wi-Fi |

| 近距離無線通信(NFC) |

| その他のワイヤレス技術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | デバイス | 脳波計デバイス |

| 睡眠モニタリングデバイス | ||

| 植込み型神経モニタリングデバイス | ||

| その他のデバイス | ||

| アクセサリー | 電極キャップ | |

| 信号アンプ | ||

| ワイヤレストランシーバー | ||

| その他のアクセサリー | ||

| モダリティ別 | 非侵襲的 | |

| 低侵襲的/植込み型 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 研究・学術機関 | ||

| 在宅ケア環境 | ||

| アプリケーション別 | 外傷性脳損傷 | |

| 脳卒中・脳血管モニタリング | ||

| 認知症 | ||

| てんかん | ||

| 睡眠障害 | ||

| その他のアプリケーション | ||

| テクノロジー別 | Bluetooth Low Energy(BLE) | |

| Wi-Fi | ||

| 近距離無線通信(NFC) | ||

| その他のワイヤレス技術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ワイヤレス脳センサー市場の現在の規模は?

市場は2025年に5億9,748万米ドルに達し、2030年までに9億4,704万米ドルに達すると予測されています。

ワイヤレス脳センサー市場の主要プレーヤーは誰ですか?

NeuroSky、EMOTIV、Advanced Brain Monitoring, Inc.、Koninklijke Philips N.V.およびMedtronicがワイヤレス脳センサー市場で事業を展開する主要企業です。

ワイヤレス脳センサー市場で最も速く成長しているセグメントはどれですか?

ワイヤレストランシーバーや信号アンプを含むアクセサリーは、2030年まで10.11%のCAGRで拡大すると予測されています。

ワイヤレス脳センサー市場で最大のシェアを持つ地域はどこですか?

北米はFDAの支援と強力なベンチャー資金調達のおかげで43.16%のシェアでリードしています。

このワイヤレス脳センサー市場レポートはどの年をカバーしていますか?

レポートはワイヤレス脳センサー市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年および2030年のワイヤレス脳センサー市場規模を予測しています。

最終更新日: