生体医療センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

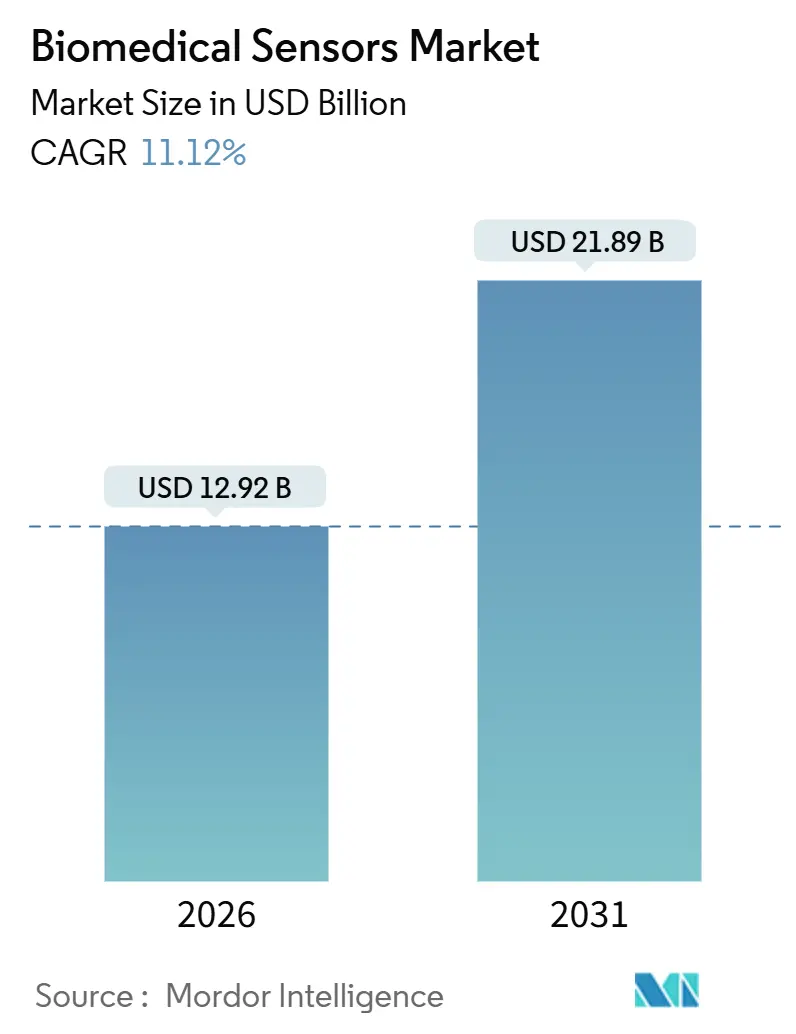

| 市場規模 (2026) | 12.92 十億米ドル |

| 市場規模 (2031) | 21.89 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

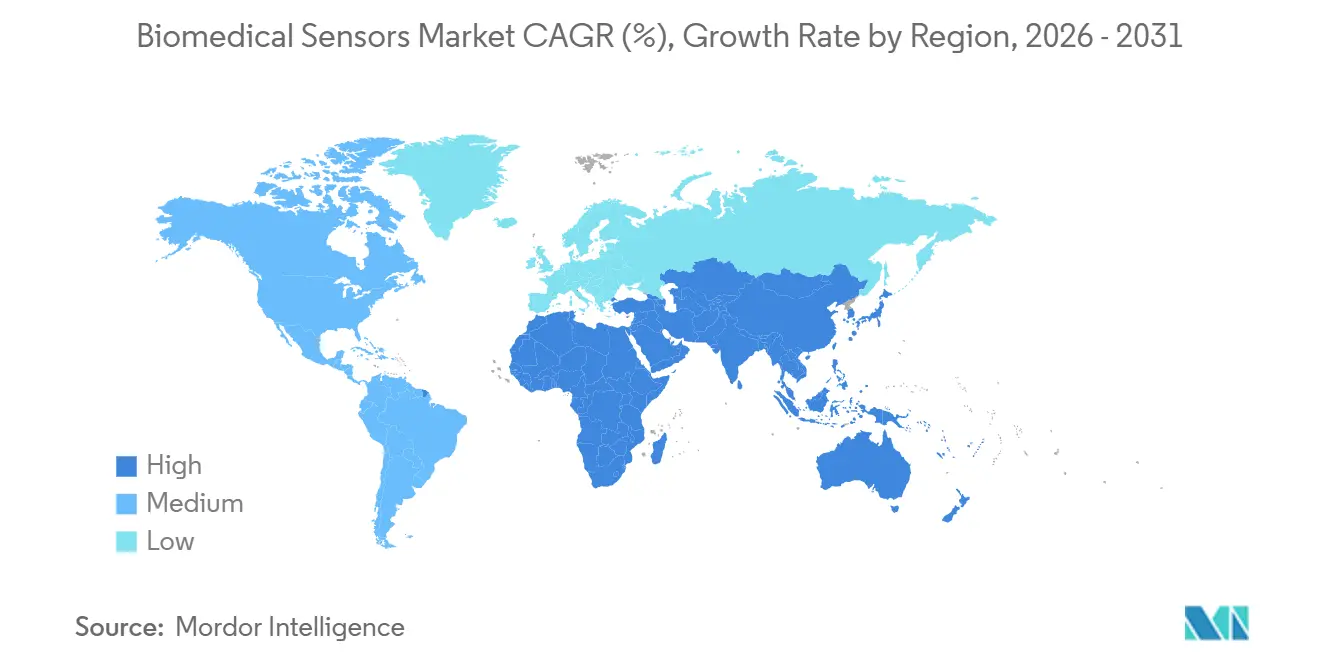

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体医療センサー市場分析

生体医療センサーの市場規模は2026年にUSD 129億2,000万に達し、CAGR 11.12%で成長して2031年までにUSD 218億9,000万に到達する予測です。成長の背景には、無線展開の拡大、遠隔患者モニタリングに対する償還の拡充、そしてミリメートルスケールのダイ上に複数のモダリティを組み込むフォームファクター革新があります。デバイスメーカーはBluetoothローエナジーおよび近距離無線通信を優先採用し、クリニック中心のネットワークを経由しない仕組みを構築しており、この転換によりペイヤーはリアルタイムでアウトカムを把握でき、価値に基づく契約の強化につながっています。連続的な分析物追跡は糖尿病を超え、乳酸、ケトン体、化学療法代謝物のモニタリングへと拡大しており、臨床的なアドレサブルベースを広げています。半導体大手は先進パッケージング技術を活用して圧力・温度・生化学センシングを単一チップに集積する一方、ソフトウェアファースト型の新規参入企業は予測分析を活用してコモディティ化したハードウェアに付加価値を提供し、継続的な収益を獲得しています。アジア太平洋地域の政府はデジタルヘルス義務化を急速に推進しており、リモートスクリーニングを後押ししています。また、各大陸の規制当局は反復的なソフトウェアアップデートを認めており、イノベーションサイクルの短縮化が図られています。

主要レポートのポイント

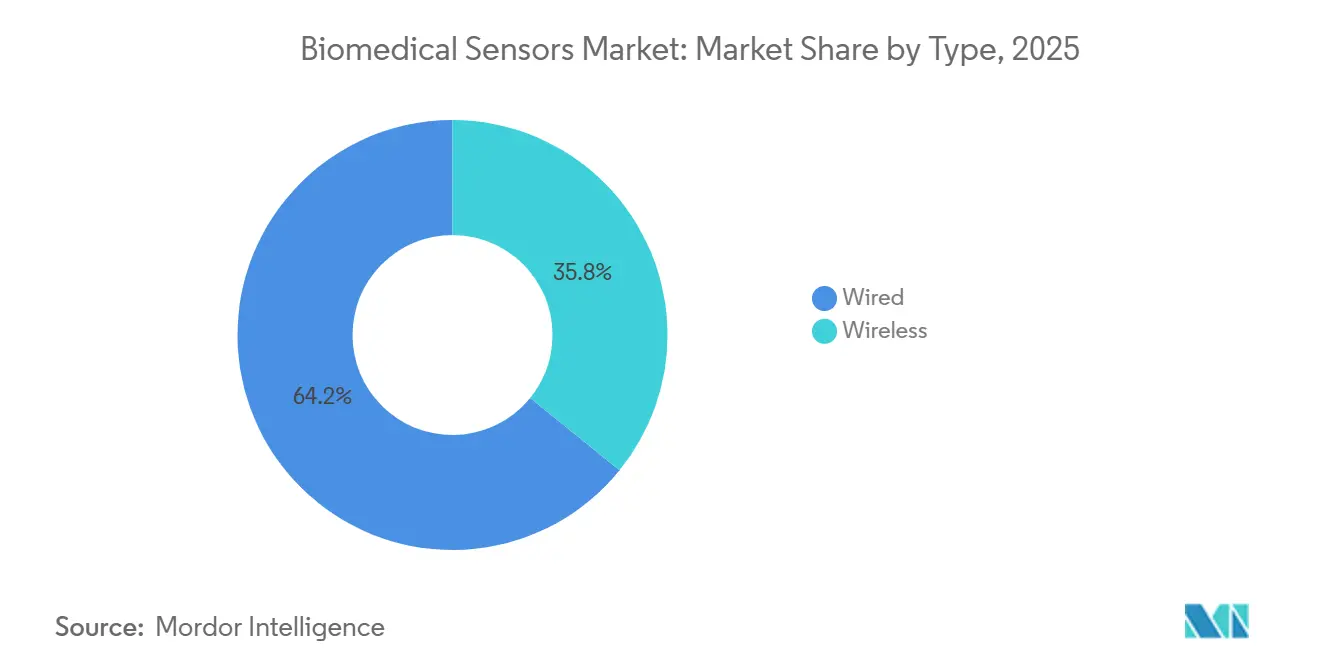

- タイプ別では、無線アーキテクチャが2025年の生体医療センサー市場シェアの64.17%を占め、同セグメントは2031年にかけてCAGR 11.57%で成長する見込みです。

- センサータイプ別では、温度センサーが2025年の生体医療センサー市場シェアの29.73%を占め、生化学センサーは2031年にかけてCAGR 12.73%で拡大する予測です。

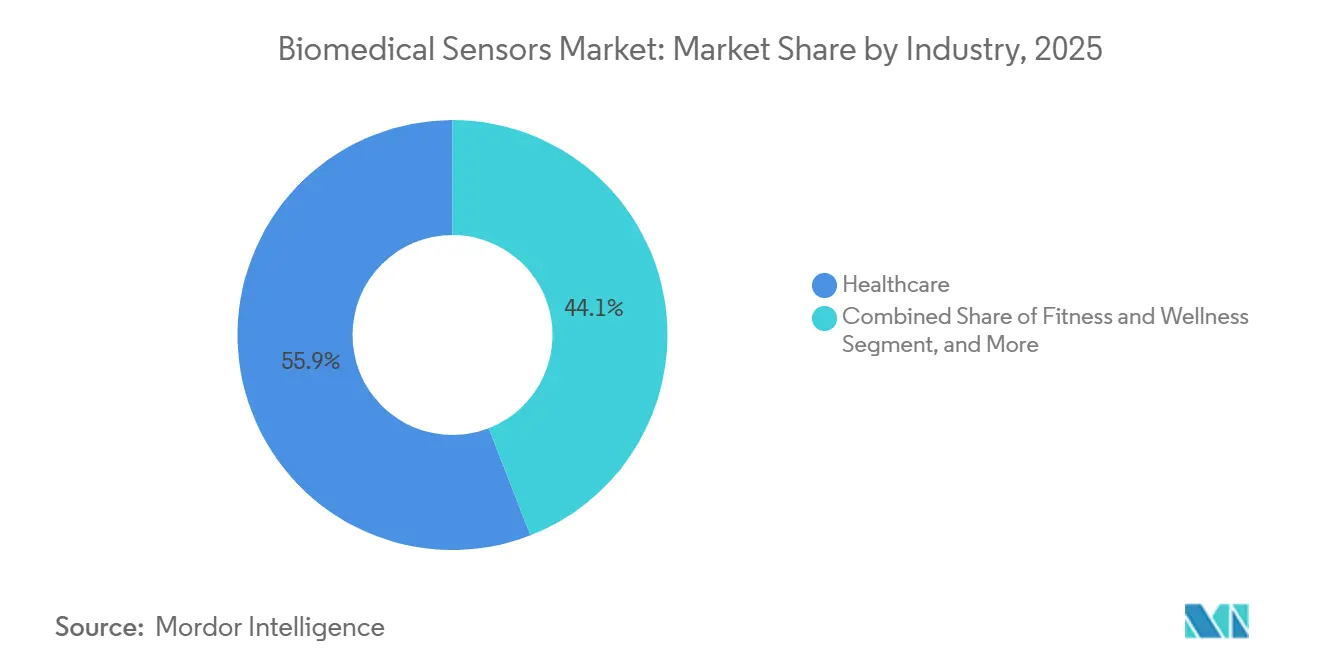

- 産業別では、ヘルスケア機関が2025年の需要の55.91%を占め、フィットネス・ウェルネスチャネルは2031年にかけてCAGR 12.03%で成長する見込みです。

- 用途別では、モニタリングが2025年に46.72%のシェアを占め、治療プラットフォームは予測期間中にCAGR 12.38%の成長が見込まれます。

- 地域別では、北米が2025年に39.12%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 12.19%の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生体医療センサー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ウェアラブル健康モニタリングデバイスに対する需要の増大 | +2.3% | グローバル、北米および西欧を中心とした早期展開 | 短期(2年以内) |

| 遠隔患者モニタリングプログラムの普及 | +2.1% | 北米およびEUが中核、アジア太平洋都市部への拡大 | 中期(2年~4年) |

| MEMSおよびフレキシブルエレクトロニクスの小型化 | +1.8% | グローバル、台湾・韓国・日本が主導 | 中期(2年~4年) |

| センサーへのAI対応予測分析の統合 | +1.6% | 北米および中国が主導、インドおよび東南アジアへの波及 | 長期(4年以上) |

| テレヘルスおよびホームケアに対する政府のインセンティブ | +1.4% | アジア太平洋、北米、EU | 短期(2年以内) |

| パッシブ・バッテリーフリーアーキテクチャの採用 | +1.2% | グローバル、北米およびEUにR&D集積 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブル健康モニタリングデバイスに対する需要の増大

消費者向け電子機器ブランドは、Apple Watchの心房細動検出に関する研究が示すように、手首・パッチ・リング型のフォームファクターが臨床グレードの感度と特異度を達成できることを実証しています。メディケアは2024年に遠隔生理モニタリングのCPTコードを追加し、一次医療処方の活用を加速する償還経路を整備しました。Bluetooth 5.2仕様は通信範囲を4倍に拡大し、スループットを2倍に向上させることで、激しい運動中でも安定したリンクを実現しています。2週間装着型の心電図パッチは24時間ホルター心電計に取って代わり、従来では見逃されていた発作性不整脈の捕捉を可能にしています。[1]米国食品医薬品局、「デジタルヘルス・センター・オブ・エクセレンス – 2024年次報告書」、FDA.gov

遠隔患者モニタリングプログラムの普及

米国退役軍人省は12万人超の退役軍人を在宅テレヘルスプログラムに登録し、入院ベッド使用日数を25%削減する成果を上げています。欧州各国の保健省は2024年に慢性疾患コホート向け遠隔モニタリングインフラへの補助金として12億ユーロ(USD 12億8,000万)を拠出しました。米国の民間ペイヤーは、高リスク患者に対するリアルタイムセンサーの可視性を価値に基づく契約に組み込み、共有節約ボーナスをモニタリング義務と連動させています。[2]メディケア・メディケイドサービスセンター、「2024年医師費用スケジュール最終規則 – 遠隔生理モニタリング」、CMS.gov ONCが承認したFHIR標準により、センサーデータを電子健康記録に直接統合することが可能となり、手動転記の必要性が排除されてデータの完全性が向上しています。

MEMSおよびフレキシブルエレクトロニクスの小型化

200mmおよび300mmウェーハを用いたMEMS製造により、圧力センサーおよび加速度計ダイの単価はUSD 2以下に低下しています。ポリイミド製フレキシブル回路は電気的破損なしに1mm半径まで曲げることができ、快適な皮膚密着型パッチの実現を可能にしています。STMicroelectronicsは、6軸の自由度に加えて温度センシングを単一ダイに集積した1.2mm×1.2mmの慣性計測ユニットを発売し、前世代比40%のフットプリント削減を達成しました。IEC 60601-1-11:2024は在宅医療デバイスの安全規則を明確化し、フレキシブルセンサーの市場参入を加速しています。銀ナノワイヤー製伸縮性インクは30%のひずみ下でも導電性を維持し、患者の動作中も信号品質を保持します。

センサーへのAI対応予測分析の統合

AbbottのFreeStyle Libre 3連続グルコースモニターは、低血糖症を閾値到達の20分前に予測するオンデバイストレンド分析を実行します。機械学習アルゴリズムの事後市場更新を所定の変更管理計画として認めるFDAドラフトガイダンスは、性能が合意済みの範囲内に留まる限り、新たな510(k)申請を不要としています。フェデレーテッドラーニングアーキテクチャはデバイス上でローカルモデルを学習させることで、生データ転送の必要性を排除してプライバシーへの懸念を軽減しています。ニューラルネットワークの量子化によりモデルサイズが75%削減され、複数年にわたるインプラント向けコイン電池の電力予算内での推論実行が可能となっています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度埋め込み型センサーの高単価 | -1.8% | グローバル、新興市場での深刻度が高い | 中期(2年~4年) |

| 複数地域にわたる厳格な規制承認サイクル | -1.5% | グローバル、北米・EU・中国で複雑 | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティの脆弱性 | -1.2% | グローバル、EUのGDPRおよび米国のHIPAAのもとで懸念が高まっている | 短期(2年以内) |

| 長期埋め込み型センサーにおけるパッケージング由来のドリフト | -0.9% | グローバル、神経刺激および心臓モニタリングにとって重要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度埋め込み型センサーの高単価

工場校正済みの連続グルコースモニター、年間のトランスミッターおよびセンサー交換費用を含めると、USD 3,000~5,000のコストが発生し、ほとんどの価値に基づく契約でモデル化された節約額を上回ります。心臓用ループレコーダーのコストはUSD 8,000近くに上るのに対し、メディケアが補償するのは植え込み費用のみであり、デバイス費用は病院が負担することになります。気密封止された埋め込み型パッケージの製造歩留まりはレーザー溶接フィードスルーのマイクロクラック発生傾向のために85%を下回っており、高コストの手直しが必要となっています。新興市場では埋め込み型デバイスの償還コードが整備されていないことが多く、導入が限定的で、主に東南アジアおよびラテンアメリカの自費負担都市部セグメントに限られています。

複数地域にわたる厳格な規制承認サイクル

欧州医療機器規則は、同等性の経路でかつて承認されたデバイスについても前向き臨床エビデンスを求めており、上市タイムラインに最大24ヶ月が追加されます。[3]欧州連合、「医療機器規則(EU)2017/745 – 2024年実施状況」、EUR-Lex.Europa.eu 中国の国家医療製品局は現在、クラスIII医療機器に対して中国語表示および国内臨床データを義務付けており、現地パートナーが優位となり、多国籍企業の参入が遅れる可能性があります。米国のデノボ申請は2024年に提出から決定まで平均14ヶ月を要しており、これは一般的な消費者電子機器の更新サイクルより長くなっています。統一基準の整備が限られているため、企業は主要市場の異なる統計的有意性の閾値を満たすために並行試験を実施しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無線アーキテクチャが展開を支配

無線構成は2025年の生体医療センサー市場シェアの64.17%を占め、このセグメントは2031年にかけてCAGR 11.57%で成長する見込みです。標準ベースのBluetooth、Wi-Fi 6E、およびIEEE 802.15.6プロトコルにより、病院はケーブルの敷設や感染リスクを生じるコード類なしに、1部屋あたり数十台のデバイスをネットワーク化することが可能です。無線プラットフォームの生体医療センサー市場規模は、使い捨てパッチが外科病棟で標準化するにつれ、2031年までにUSD 148億に達する見込みです。電磁干渉耐性やサブミリ秒レイテンシが不可欠な環境では有線システムが継続して使用されていますが、コモディティ化した無線チップセットは2022年以降に無線BOMを40%削減し、一般病棟および在宅ケアにおけるコスト・ベネフィットの均衡を無線側に傾けています。ISO 13485の規制サイバーセキュリティ条項により更新メカニズムが標準化され、ペイヤーのデータ漏洩に対する懸念が軽減されています。

第2世代の無線ノードはコイン電池で1年間動作することができ、高齢者ケア環境での介護者の負担を軽減しています。集中治療では、10ms以下のレイテンシが共有スペクトルでは依然として達成不能なため、有線センサーが閉ループ麻酔管理において優位を保っています。しかしながら、企業はこの閾値を満たすためにウルトラワイドバンドの試験を進めており、予測期間内に完全無線化された手術室が実現する可能性を示唆しています。剥がして貼るだけの使い捨てパッチは滅菌管理の手間を省き、以前は耐久性のある有線プローブに投資していた病院の看護時間の確保と資本サイクルの削減を可能にしています。

センサータイプ別:生化学センサーが成長を牽引

温度センサーは発熱スクリーニングの広範な普及により2025年に29.73%のシェアを獲得しましたが、生化学センサーはCAGR 12.73%でこの分野を牽引しています。生化学モダリティの生体医療センサー市場規模は、連続グルコース、乳酸、ケトン体モニターの採用に牽引されて2031年までにUSD 47億を超える見込みです。電気化学プラットフォームは平均絶対相対誤差9%未満を達成し、インスリン治療を受けている2型糖尿病患者に対するメディケアおよび日本の国民保険適用の道を開きました。スポーツ生理学の分野ではリアルタイムの乳酸閾値測定が求められており、アスレチックウェアラブルへの生化学センサー統合が進んでいます。

圧力センサーは成熟したMEMS製造ラインが単価をUSD 3以下に押し下げているためグロスマージンの圧縮に直面しています。画像センサーはオンチップ処理を組み込んでレガシーネットワーク上で4K内視鏡映像をストリーミングし、慣性センサーはパーキンソン病の進行を臨床観察より数ヶ月早く検出する歩行分析とともに神経科領域に参入しています。乾式電極心電図パッチは30日間の記録を可能にし、短時間のホルター心電計では捕捉できない発作性不整脈を検出します。非接触型タイム・オブ・フライト・モーションアレイが新生児病棟でチェストベルトに取って代わり、快適性の向上と誤警報の低減をもたらしています。

産業別:フィットネス・ウェルネスが加速

ヘルスケア機関は2025年の収益の55.91%を占め、ベッドサイドモニターと外科的ナビゲーションが牽引しましたが、消費者向けチャネルはCAGR 12.03%で成長しています。代謝最適化ツールとして位置付けられた消費者向け連続グルコースモニターは、2024年の売上高でUSD 2億を突破し、栄養や訓練を指導するデータに対して自費でも支出する意欲を示しています。プロのサイクリング、トライアスロン、クロスフィットのコーチはグルコースおよび乳酸のテレメトリーを標準化しており、アマチュアの採用に影響を与えるユースケースを広めています。

製薬スポンサーは分散型試験でセンサーを活用してオンサイト訪問の必要性を低減し、研究機関はエクスポゾーム研究のための長期生体信号を収集しています。生体医療センサー産業は消費者向け電子機器とますます重複するようになっており、小売業者はウェルネスデバイスであってもISO 13485準拠を求めており、これまで医療機器にのみ適用されていた品質管理体制を事実上強いることになっています。この境界線の曖昧化により、メーカーはR&Dを相互補助することができますが、ハードウェアマージンではなくユーザーエクスペリエンスで競争するビッグテック参入企業も呼び込んでいます。

注記: 全セグメントの個別シェアはレポート購入時に利用可能です

用途別:治療用途が急増

モニタリングは2025年の収益の46.72%を占めましたが、センサーとアクチュエーターを統合した治療システムは年率12.38%で成長しています。閉ループインスリン送達は、手動滴定では従来達成できなかった小児の血糖目標を実現しており、応答性神経刺激は長期データで発作頻度を75%低減させています。治療プラットフォームの生体医療センサー市場規模は、償還の拡充に牽引されて2031年までにUSD 62億を超える見込みです。

診断は包括支払いの中で安定を維持し、イメージングはセンサーデータを術前スキャンと融合させた拡張現実オーバーレイの恩恵を受けています。デジタルバイオマーカーが腫瘍学および希少疾患試験において探索的から代替エンドポイントへと移行するにつれ、研究開発での利用が増加しています。獣医学および産業衛生のニッチ分野が人体向けセンサー設計を転用しており、隣接領域にわたるボリュームのレバレッジを示しています。

地域分析

北米は2025年のグローバル収益の39.12%を占め、デバイスのセットアップと月次レビューを償還するメディケアCPTコードが牽引しています。カナダの州プログラムはインスリン使用者向けの連続グルコースモニターを全額補助し、メキシコの社会保障パイロットは救急診療への受診を30%削減する効果を実証して農村部テレヘルスの経済性を検証しています。深いベンチャーエコシステムと柔軟なFDAソフトウェア更新方針がイノベーション速度を維持しています。

アジア太平洋地域は2031年にかけてCAGR 12.19%が予測されています。中国の電子記録義務化により病院は遠隔データの統合を余儀なくされており、無線バイタルサインパッチの調達が進んでいます。日本はインスリン治療を受けている2型患者向けの連続グルコースモニターを保険適用とし、アドレサブルベースを3倍に拡大しました。インドのデジタルヘルスミッションはすべての市民に統一識別子を付与し、センサーデータが施設をまたいで患者に追随することを可能にして、州レベルの分析を支えています。韓国の半導体大手は2025年にMEMSの生産能力を40%拡大し、世界的な部品コストの低下をもたらしつつ、同地域の製造上の優位性を強化しています。

欧州は償還状況と医療機器規則の要求が国ごとに異なるため、成長が不均一となっています。ドイツは入院削減の実証を支払いと連動させており、ベンダーを予測分析に向かわせています。英国は単価を35%削減するボリュームディスカウントを獲得し、アクセス拡大を実現しました。フランスの医療技術評価は実世界エビデンスの活用を重視しており、市販後レジストリの構築を促進しています。中東のスマート病院への投資や南米の保険会社パイロットが採用を広げていますが、一貫性のないペイヤー方針が当該地域の成長を主要成長リーダーより後れた位置に留まらせています。

規制環境

診断、モニタリング、治療に使用される生体医工学センサーは、主要市場において医療機器として規制されており、米国(FDA)、欧州(EU MDR/IVDR)、中国(NMPA)にわたる多地域コンプライアンス計画が求められる。米国では、FDAの機器フレームワーク(510(k)およびDe Novo経路を含む)がコネクテッドウェアラブルおよび植込み型機器の市場投入までの時間に影響を与えており、一方でサイバーセキュリティおよびソフトウェアライフサイクルに関する要求事項が、遠隔患者モニタリングプログラムで使用される無線センサーの認可戦略をますます形作っている。

製品設計および市販後の義務に影響を与える主要な規制上の節目には、2026年2月2日に発効するCGMPに対するFDAの品質マネジメントシステム規則(QMSR)修正、および2026年5月28日にMDR/IVDR準拠のためにEUDAMEDデータベース関連の透明性義務を欧州が義務化することが含まれる。規格の更新も、在宅および遠隔使用における安全性・性能基準を引き続き厳格化しており、パルスオキシメーターの基本安全性と必須性能に関するISO 80601-2-61:2026、および非臨床環境で使用される機器に関するIEC 60601-1-11:2024で言及されているより広範な在宅医療の安全性要件が含まれる。

バリューチェーン分析

生体医工学センサーのバリューチェーンは、MEMS用の半導体ウェハー、柔軟基板用のポリマー、生化学センシング用の電極や酵素・試薬など、上流の材料・部品から始まる。次に、センサー設計、ウェハー製造、特殊パッケージングへと進む。植込み型および長期装着型機器の場合、生体適合性および気密性パッケージングのための外部委託半導体組立・検査(OSAT)能力が関門段階となり、その後、校正、該当する場合は滅菌、そしてISO 13485に沿ったプロセスによる品質システムのリリースが続く。

下流では、機器OEMがセンシングモジュールを無線モジュール(Bluetooth Low Energy、NFC、Wi-Fi)およびファームウェアと統合し、EHR統合のためのFHIRなどの相互運用可能な標準を通じてデータを臨床および保険者のワークフローに接続する。展開は通常、病院調達、遠隔患者モニタリングプログラム運営者、そしてウェルネス志向のウェアラブル向け消費者小売チャネルを経る。最近のエコシステムの動向としては、統合型ウェアラブル生体センサーモジュールの流通、例えば2025年1月にMouserがSTMicroelectronicsの生体センサー部品の在庫を開始したこと、また次世代生化学インターフェースを支える大学から産業への技術移転、例えば2025年11月にIPLEXMEDsがミーニョ大学およびINLとグラフェンベースの生体センサー商業化契約を締結したことが挙げられる。いずれの場合も、認証、パッケージング、規制文書化が繰り返し発生するボトルネックとなっている。

競合状況

2025年の収益の約55%が上位10社に集中しており、適度な集中度と激しい競争が共存しています。MedtronicとAbbottは独自の臨床データセットと垂直統合型の製造を活用してプロバイダーチャネルを守護しています。Texas InstrumentsとSTMicroelectronicsはダイコストと電力効率で競合し、多数のOEM(相手先商標製造業者)に部品を供給しています。フレキシブル・伸縮性基板に関する特許出願は2024年に34%増加しており、従来の電気機械的専門知識よりも材料科学を優位にするフォームファクター差別化への移行を示しています。

診断と介入が融合する閉ループ治療分野にはホワイトスペースが存在し、規制上の参入障壁を生み出しています。ニッチな参入企業は頭蓋内圧および眼圧をターゲットとしており、現行大手がキャリブレーションドリフトに悩まされているこれらの分野で、集中的な試験によって優位性を証明しようとしています。収益モデルはハードウェアではなくデータで収益化するSaaSダッシュボードへと移行しており、サイバーセキュリティ対応のクラウドスタックを構築できる企業が有利です。ISO 14971リスクマネジメントおよびIEC 62304ソフトウェアライフサイクルへの準拠は、価格と同様に病院の入札に影響を与えるようになっています。

生体医療センサー産業リーダー

Abbott Laboratories

Analog Devices Inc.

First Sensor AG

GE Healthcare

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会領域の一つは、連続モニタリングをグルコースからケトン、乳酸、その他のマーカーへと拡張する多分析物生化学センシングであり、二パラメータ製品への商業的な動きや、自動インスリン投与エコシステムにおける提携によって支えられている。2026年5月、Abbottはデュアルグルコース・ケトンセンシングを行うLibre DuoおよびLibre Duo 10 DayについてCEマークを取得し、2026年6月にはMiniMedが、MiniMedスマート投与システムとの統合に向けてAbbott製のデュアルグルコース・ケトンセンサーを商業化する拡大契約を発表した。これらの動きは、生化学センシングと低消費電力無線、堅牢な校正、長期装着型パッチおよびクローズドループ治療のための量産可能なパッケージングを組み合わせられるサプライヤーにとっての未開拓領域を後押ししている。

第二の機会領域は、フォームファクターの革新とデータ統合の交差点であり、そこではマルチモーダルセンシングが機器数を削減し、在宅・遠隔環境における患者のアドヒアランスを改善する。2026年に発表された学術的・オープンハードウェアプラットフォーム、例えば多重化されたセンサー入力を持つBiocoinウェアラブルフレームワークや、生体電位・生体力学信号を単一チャネルに統合するクロスモーダル表皮センサー研究は、フットプリントと消費電力を削減しつつ信号の豊かさを高める方法を示している。ベンダーおよびOEMにとって、これはセンサーの小型化と相互運用性を組み合わせた製品ロードマップを後押しするものであり、FHIR対応のデータパイプライン、保険者主導の遠隔モニタリングワークフローに合わせたサイバーセキュリティ対応の更新メカニズム、そしてウェアラブルにおけるウェルネスから医療への広範な連続性を含む。

最近の業界動向

- 2026年6月:MiniMedは、MiniMedスマート投与システムとの独占統合のためにAbbott製の統合型デュアルグルコース・ケトンセンサーを商業化する拡大契約を発表した。この契約は、自動インスリン投与ワークフロー内での多分析物センシングの採用拡大を後押しする一方、クローズドループ治療におけるセンサー精度、装着時間、相互運用性の要件を高めている。

- 2026年5月:Abbottは、糖尿病患者向けの初のデュアルグルコース・ケトン連続センシング技術として位置づけられるLibre DuoおよびLibre Duo 10 DayについてCEマークを取得した。この承認は、欧州における連続生化学モニタリングの製品カテゴリーを拡大し、単一パラメータCGMではなく多分析物センサープラットフォームへの勢いを加速させる。

- 2024年3月:Analog Devicesは、遠隔慢性疾患モニタリング向けのSensinel心肺管理(CPM)システムについて米国FDA 510(k)クリアランスを取得し、商業的に発売した。これにより、半導体大手企業からエンドツーエンドのウェアラブルモニタリングシステムが導入され、部品供給から統合型遠隔患者モニタリングソリューションへの転換が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、生体医工学センサー市場は、医療モニタリング、診断支援、画像診断、治療支援のために、あらゆるケア環境において生理学的または生化学的信号を検出、測定、変換して利用可能な出力とするために使用されるセンサーから生じる収益として定義される。

対象範囲の除外事項:医療またはペイシェント関連のセンシング用途を意図しない一般産業用センサーおよびラボ専用の分析機器は除外する。

セグメンテーション概要

- タイプ別

- 有線

- 無線

- センサータイプ別

- 温度

- 圧力

- 画像センサー

- 生化学

- 慣性センサー

- モーションセンサー

- 心電図(ECG)

- その他センサータイプ

- 産業別

- 製薬

- ヘルスケア

- 研究機関

- フィットネス・ウェルネス

- 用途別

- 診断

- モニタリング

- 治療

- イメージング

- 研究開発

- その他用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールとサプライチェーンをマッピングすることから始まり、前提条件が測定可能な範囲に基づくようにしている。米国FDA機器承認データベース、世界保健機関(WHO)の保健統計、米国CDCの保健指標、OECDの保健データ、PubMedに索引付けされた文献など、公開情報源を活用して臨床採用状況およびセンサー性能のトレンドを追跡した。

次に、企業の年次報告書、投資家向け説明資料、信頼できる報道機関の情報を用いて、製品ポジショニング、価格戦略、市場参入経路のパターンを把握した。並行して、特許データベースおよび企業財務・インテリジェンス向けの承認済み有料サブスクリプションを活用し、活発な開発領域とセンサー内容に結び付けられる収益構成のシグナルを確認した。これらのデスクリサーチ資料は例示であり、その他の公開情報源も相互確認、ギャップの補完、定義の明確化のために使用した。

一次インタビューおよび調査

一次調査は、規模の差異を通常左右するデスクリサーチの前提条件(どのセンサーが生体医工学用と分類され、どれが隣接する医療部品と見なされるか、また最終用途によって価格がどう変わるか)を検証するために用いられた。主要地域の製造業者、部品専門家、機器統合業者、下流の購入者にヒアリングを行い、採用率、平均販売価格、出荷パターンを実際の購買行動を反映するよう調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):12% | APAC: 44% |

| 中堅層:47% | 機能・部門リーダー:40% | EMEA:32% |

| 中小プレイヤー:14% | マネージャー:48% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、医療機器およびモニタリング採用のシグナルから出発し、機器クラスごとに使用されるセンサー内容に絞り込むトップダウン型の需要再構築を用いて構築された。この基準を設定した後、サンプリングされたサプライヤー収益の内訳、種類別の典型的なセンサーASP帯、モニタリングおよび診断における単位展開に紐づく数量ロジックなど、選択的なボトムアップ検証によって総計を裏付けた。

主要なモデル入力には、ウェアラブルおよび遠隔患者モニタリングの普及率、モニタリング需要を左右する慢性疾患有病率指標、センサー内容が一定である処置・画像診断の件数、年間の機器出荷数に影響する機器更新サイクル、小型化の進展に伴うセンサー種類別の価格動向が含まれる。予測にはシナリオ分析を用い、これらの変数を専門家のコンセンサスに基づいて予測した上で、基本ケース、保守的ケース、拡大ケースに統合した。小規模国や特定のニッチなセンサーカテゴリーでボトムアップの根拠が不足している場合は、比較可能な市場からの代替採用率を使用し、その上でインタビューからのフィードバックに対して示唆される一人当たり支出額を検証した。

データ検証と更新サイクル

検証は複数回にわたって行われ、最終的な数値が単一の前提に依存しないようにしている。アウトプットは、機器出荷の勢い、モニタリングに関する償還の方向性、地域別の医療費支出パターンなどの独立したシグナルと照合され、大きな乖離が生じた場合には価格および採用に関する変数の見直しが行われる。

承認前に、モデルはアナリスト間の相互チェックを経て、主要な入力が大きく変動した場合や新たな規制が機器の使用状況を変化させた場合には、回答者に再度連絡を取る。本レポートは毎年更新されるほか、大きな出来事が需要、供給の可用性、または価格に影響を与える場合には中間更新も行う。納品直前には最終レビューを実施し、クライアントがその時点で入手可能な最新の見解を確実に受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceの生体医工学センサー市場規模

生体医工学センサーについて異なる市場規模が見られるのは通常のことであり、これは各情報源が同一の製品セットを対象としていない場合や、通貨換算のタイミングが異なる場合、あるいはウェアラブルが病院システムより速く成長する場合に異なる価格曲線を適用する場合があるためである。

一部の公開推計値は、より広範な医療用センサーおよび機器部品を束ねることで対象範囲を拡大している。Mordor Intelligenceでは、センサーが定義された医療用途および患者モニタリング用途において生体医工学的信号のセンシングに使用される場合にのみ価値を計上し、隣接する非センシング機器の内容は除外しているため、予測の前提条件を適用する前の段階から総額が変わってくる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.92 B (2026) | |

| グローバルコンサルティング会社A | USD 10.79 B (2024) | 異なる基準年を使用し、通常はより広範な生体医工学センシングの定義を採用しており、隣接する機器部品を含む場合があるため、開始値と成長経路の両方が変動する可能性がある。 |

| 業界出版社B | USD 10.70 B (2024) | 2024年を基準年とし、異なるカテゴリー構成と価格推移アプローチに基づいて推計値を算出しており、接続性および最終用途のバンドルがセンサー価値に含まれるかどうかによって公表数値が変動する可能性がある。 |

総合すると、この差異は主に対象範囲の選択、基準年の選定、およびウェアラブルの規模拡大に伴うASPの変化の扱い方によって説明される。当社のアプローチは、モデルを観測可能な採用状況および単位シグナルに結び付けたままとしており、同じ手順を各更新時に繰り返すことで、数値を安定させ監査しやすい状態に保つことができる。

レポートで回答される主要な設問

2026年の生体医療センサー市場の規模はどれくらいですか?

生体医療センサー市場の規模は2026年にUSD 129億2,000万に達し、2031年までにUSD 218億9,000万に到達する見込みです。

最も成長が速いセンサーカテゴリーはどれですか?

連続グルコースおよび乳酸モニターを中心とする生化学センサーが、2031年にかけてCAGR 12.73%で拡大する見込みです。

無線アーキテクチャからの収益シェアはどれくらいですか?

無線構成は2025年の生体医療センサー市場シェアの64.17%を占め、有線システムを上回る成長を続けています。

最も高い成長を示す地域はどこですか?

アジア太平洋地域は政府のデジタル化義務化と現地製造の規模拡大に牽引され、2031年にかけてCAGR 12.19%の成長が予測されています。

償還の変化はどのように採用に影響していますか?

米国の新たなCPTコードおよびカナダと日本における保険適用の拡充によりデバイスコストが相殺され、プロバイダーにとって遠隔モニタリングが財政的に実現可能となっています。

競合差別化を促進する要因は何ですか?

フレキシブル基板、パッシブエネルギーハーベスティング、およびAI対応エッジ分析が、将来の製品ロードマップを形成する主要なイノベーション領域です。

最終更新日: