センサーおよびアクチュエーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

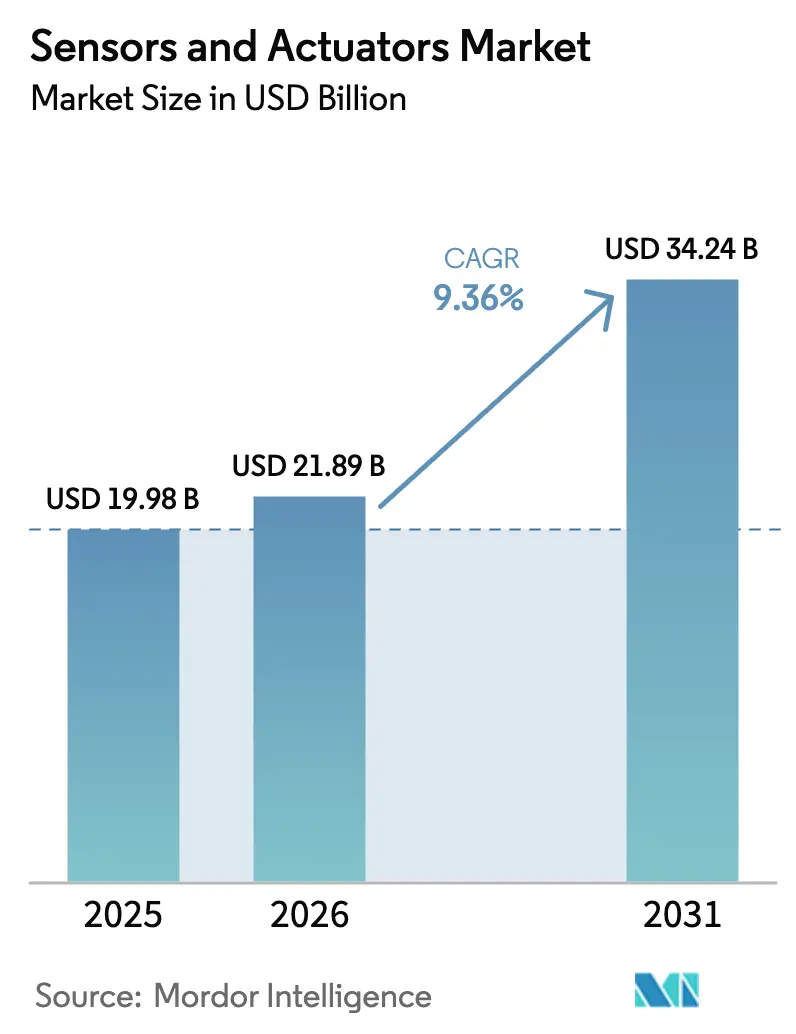

| 市場規模 (2026) | 21.89 十億米ドル |

| 市場規模 (2031) | 34.24 十億米ドル |

| 成長率 (2025 - 2030) | 9.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサーおよびアクチュエーター市場分析

センサーおよびアクチュエーター市場規模は、2025年に199億8,000万USD、2026年に211億8,900万USDと予測され、2031年までに342億4,000万USDに達し、2026年から2031年にかけてCAGR 9.36%で成長する見込みです。需要は、ネットワークのエッジでリアルタイムのセンシングとアクチュエーションを同時に行うエッジインテリジェントデバイスへとシフトしています。センサーは2025年に62.45%の収益シェアを占め、ウェアラブル医療機器およびポイントオブケア診断の普及により、化学・バイオセンサーが最も急速に進歩しています。MEMSの設計は従来型アーキテクチャのコスト構造を侵食しており、低消費電力の無線リンクが工場・車両・建物全体にわたる後付け導入の可能性を広げています。ヘルスケアプロバイダー、自動車OEM、および個別製造業者が最も積極的な採用者であり、多軸慣性・圧力・光学デバイスの大量出荷を加速させています。

主要レポートのポイント

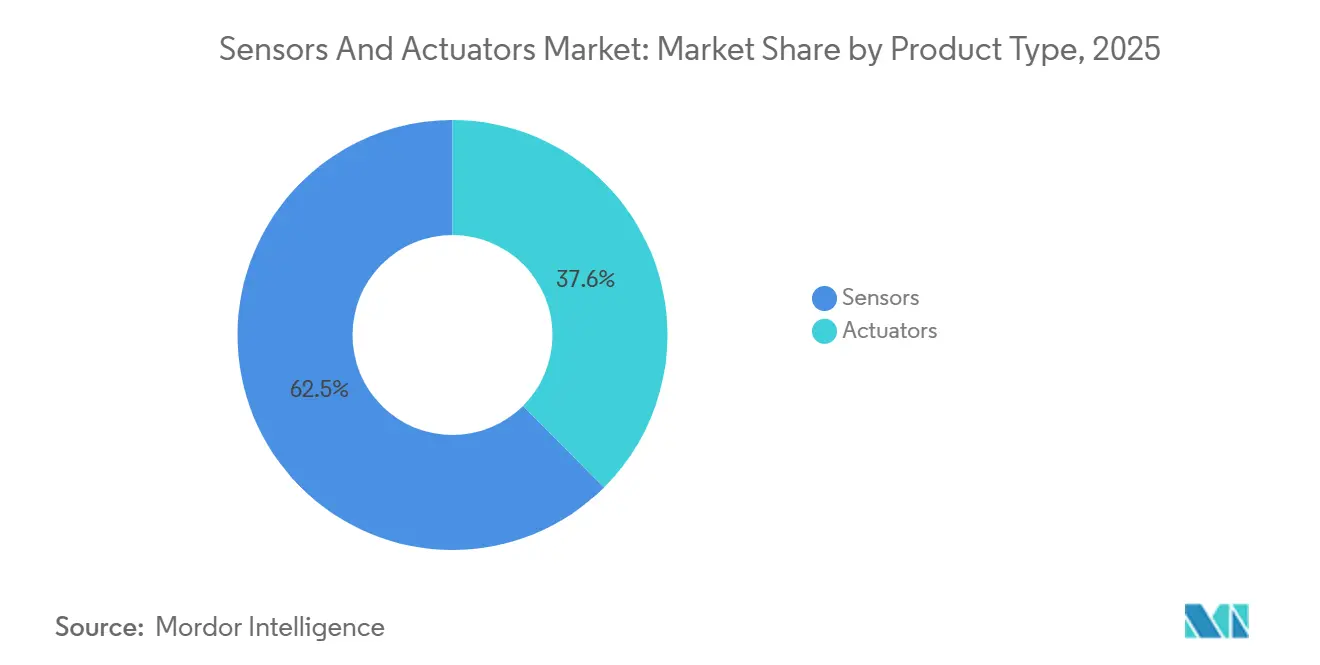

- 製品タイプ別では、センサーが2025年のセンサーおよびアクチュエーター市場シェアの62.45%を占め、化学・バイオセンサーは2031年にかけてCAGR 10.40%で成長しています。

- エンドユーザー別では、自動車およびモビリティが2025年のセンサーおよびアクチュエーター市場シェアの24.66%を占め、ヘルスケアが2031年までのCAGR 14.10%で最も急激な拡大を記録しています。

- 技術別では、MEMSアーキテクチャが2025年のセンサーおよびアクチュエーター市場規模の68.43%のシェアを獲得し、2026年から2031年にかけてCAGR 9.43%で成長しています。

- 接続性別では、無線ネットワークがセンサーおよびアクチュエーター市場の54.29%のシェアを獲得し、2026年から2031年にかけてCAGR 11.10%で成長しています。

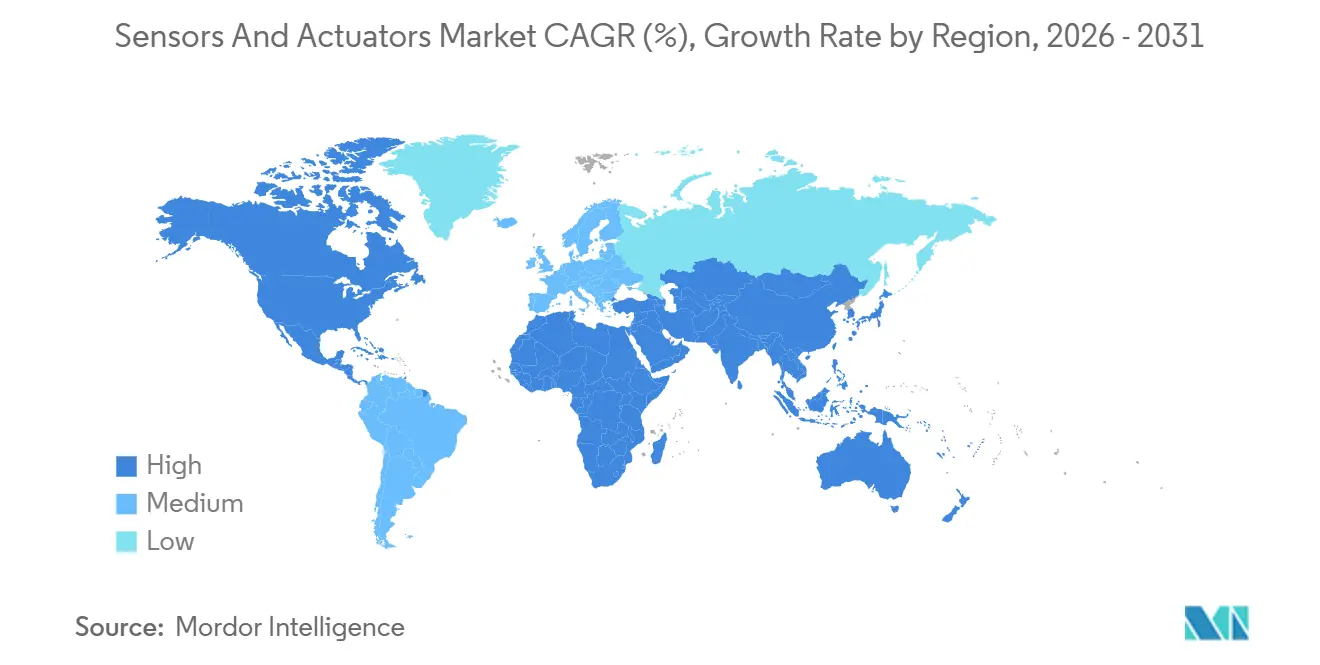

- 地域別では、アジア太平洋が2025年に37.38%の収益シェアでトップとなり、2031年までCAGR 12.88%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセンサーおよびアクチュエーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低消費電力MEMSセンサーの普及による新たなIoTユースケースの開拓 | 1.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 欧州自動車製造における急速な電動化とADAS統合 | 1.5% | 欧州、特にドイツ・フランス・イタリアでの早期成果 | 短期(2年以内) |

| 予知保全プラットフォームの高い採用率によるスマートアクチュエーター需要の増幅 | 1.3% | 北米および欧州連合 | 中期(2〜4年) |

| 水素およびCCUSメガプロジェクト投資による特殊センサー需要の喚起 | 0.9% | 中東、特にサウジアラビア・アラブ首長国連邦での早期成果 | 長期(4年以上) |

| 5Gおよびエッジ人工知能の展開加速による産業用センサー普及の促進 | 1.6% | アジア太平洋中心(韓国・台湾・中国)、北米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低消費電力MEMSセンサーの普及による新たなIoTユースケースの開拓

電池消費の少ないMEMS加速度計、ジャイロスコープ、および環境センサーは、現在では一次電池で最長10年間動作し、スマートシティの大気質グリッド、農業用土壌水分プローブ、コールドチェーン資産トラッカーを実現しています。中国は2025年に8億個以上のサブ10マイクロアンペアセンサーを出荷し、自治体の展開によって牽引されました。一方、インドの都市では同年に20万個以上の無線漏水検知ノードが設置されました。[1]インド政府、「スマートシティミッション2025展開レポート」、smartcities.gov.in 新しいMEMSパッケージは振動または熱エネルギーハーベスターを統合し、10年間のライフサイクルにわたって総所有コストをおよそ3分の1削減します。こうした経済性が公共部門および産業バイヤーの投資回収期間を短縮し、2桁台の出荷台数成長を持続させています。

欧州自動車製造における急速な電動化とADAS統合

欧州の車両プラットフォームは、OEMがレベル2以上の運転支援システムおよびバッテリー電気自動車パワートレインへ移行するにつれ、1台あたり35〜50個のセンシングノードを搭載するようになっています。2025年にドイツで登録された自動車の3分の2以上が、アダプティブクルーズコントロールおよびレーンキーピング支援を搭載しており、それぞれレーダー、超音波、および光学イメージセンサーを必要としています。[2]連邦自動車庁、「2025年車両登録データ」、kba.de 部品サプライヤーは77GHzレーダーモジュールおよび高ダイナミックレンジCMOSイメージャーに対して20億ユーロ(22億USD)を超える複数年契約を締結しています。バッテリーパックは熱暴走防止のために数十個の電流・電圧・温度センサーを追加し、センサー搭載量を拡大させ、自動車グレードMEMSファウンドリー能力への需要を強化しています。

予知保全プラットフォームの高い採用率によるスマートアクチュエーター需要の増幅

北米の精製業者、化学品メーカー、および個別製造業者は、2025年に120万個以上のセンサー・アクチュエーターエンドポイントをデジタルプラントプラットフォームに接続しました。デバイスエッジで動作する機械学習モデルは、軸受やシールの劣化を数週間前に検知し、計画外停止を最大5分の1削減します。スマート電動・空気圧アクチュエーターはマイクロコントローラー、振動センサー、および無線トランシーバーを内蔵し、連続プロセス産業において1時間あたり5万USD以上のダウンタイムコストに対して正当化される20〜30%のプレミアムを実現しています。推論チップがアクチュエーター制御ボードに追加されるにつれ、デバイス上での異常検知が標準となる見込みです。

水素およびCCUSメガプロジェクト投資による特殊センサー需要の喚起

サウジアラビアおよびアラブ首長国連邦で建設中のギガワット規模の水素・炭素回収プラントは、400°C以上の温度、100バールの圧力、および腐食性ガス流に耐えるセンサーを必要としています。光ファイバー分散音響システムは数百キロメートルの水素配管をリアルタイムで監視し、波長可変ダイオードレーザー分析装置は貯留のためにCO₂純度を±0.5%で検証します。特殊計装への地域累計支出は2030年までに8億USDを超えると予想されますが、長期にわたる認定・安全認証サイクルが近期の出荷量を抑制しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類磁石価格の変動による精密アクチュエーター部品表コストの上昇 | -0.7% | グローバル、特に北米および欧州連合への深刻な影響 | 短期(2年以内) |

| 欧州連合のデータセキュリティ法制による無線センサーネットワーク採用の遅延 | -0.5% | 欧州、英国への波及 | 中期(2〜4年) |

| 多軸センサーの高い校正複雑性による中小企業の採用阻害 | -0.4% | グローバル、特にアジア太平洋の中小企業クラスターへの深刻な影響 | 中期(2〜4年) |

| 半導体ウェーハ不足による日本のMEMSセンサー供給の制約 | -0.6% | グローバル、特にアジア太平洋の自動車サプライチェーンへの深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

希土類磁石価格の変動による精密アクチュエーター部品表コストの上昇

ネオジム鉄ホウ素磁石の価格は、輸出割当削減および採掘障害を受けて2024年半ばから2025年初頭にかけて3分の1以上上昇しました。[3]フィナンシャル・タイムズ、「希土類磁石価格急騰」、ft.com 磁気アクチュエーターサプライヤーは12〜18%の部品表インフレに直面し、粗利益率がおよそ250ベーシスポイント圧縮されました。代替フェライト磁石はトルク密度を低下させ、スイッチトリラクタンス設計は複雑な制御アルゴリズムを必要とするため、代替には限界があります。規模調達契約を持たない中小ベンダーは最も深刻な圧迫を受け、垂直統合型多国籍企業にシェアを奪われています。

欧州連合のデータセキュリティ法制による無線センサーネットワーク採用の遅延

2024年10月以降、欧州連合のNIS2指令は、重要インフラにおける無線ノードに対して認定済みゲートウェイ、セキュアブートメカニズム、および暗号化ファームウェアアップデートの実装を義務付けています。この指令は、サイバー脅威に対する重要システムのセキュリティとレジリエンスを強化することを目的としています。しかし、これらの要件への準拠にはセンサー1個あたり15〜25USDの追加コストが発生し、プロジェクト予算に大きな影響を与える可能性があります。さらに、認定および実装プロセスに要する時間により、展開スケジュールが1か月以上遅延する場合があります。その結果、電力会社およびビルオートメーションインテグレーターは無線アップグレードを停止し、新規制のもとでより信頼性が高く認定が容易とみなされる有線フィールドバスアーキテクチャを選択しています。このシフトは、柔軟性と展開の容易さで評価されている柔軟なバッテリー駆動センサーの採用と普及を妨げています。さらに、テストラボが処理能力を拡大し、ベンダーが指令の厳格な要件を満たすために必要な製品再設計を完了するまで、2027年まで認定のボトルネックが続くと予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:化学・バイオセンサーがイノベーションの波をリード

化学・バイオセンサーは2031年にかけてCAGR 10.40%で成長すると予測されており、製品クラスの中で最も速いペースです。グルコース・乳酸・コルチゾールウェアラブルを支え、急速な感染症診断を提供することで、病院およびコンシューマーヘルスブランドからの調達が高まっています。圧力センサーは自動車タイヤ空気圧監視、HVACコントローラー、およびプロセス計装において出荷量をリードし、温度デバイスはバッテリー管理およびコールドチェーンのユースケースに対応しています。電動アクチュエーターは精密な動作プロファイルのために空気圧ユニットよりも好まれるようになっていますが、重機建設および航空宇宙フライトコントロールでは油圧が標準のままです。

特にCMOSデバイスであるイメージセンサーは、自動車ADASおよび産業ビジョンに対応し、レベル2以上の自動化に伴って出荷量が増加しています。フローおよびトルクセンサーは特殊医療用人工呼吸器および電気自動車パワートレインに対応し、プレミアム価格を実現しています。これらのダイナミクスが相まって、センサーおよびアクチュエーター市場は小型化、マルチモーダル統合、およびライフサイクルコスト削減を中心にイノベーションが集積する多速度の市場環境を形成しています。

技術別:MEMSアーキテクチャが無線エッジを獲得

MEMSデバイスは2025年のセンサーおよびアクチュエーター市場シェアの68.43%を占めました。シリコンのバッチ製造によりユニットコストが2USD未満に低下し、共パッケージASICロジックが実現可能となっています。欧州の大手サプライヤーの総出荷量は2025年に40億個を超え、スマートフォン・ウェアラブル・自動車向け受注に支えられました。従来のマクロスケールセンサーは、MEMSの信頼性が低下するガスタービンや海底坑井などの過酷な環境で引き続き使用されていますが、気密ウェーハレベルパッケージングの進歩によりMEMSの温度・振動耐性が拡大するにつれ、そのニッチは縮小しています。

無線ネットワークはMEMS部品の魅力を高めています。コイン電池で数年間駆動できる一方、従来型センサーは有線電源を必要とすることが多いためです。台湾および日本のファウンドリーは2025年に8インチMEMSラインの拡張に5億USD以上を投じ、自動車安全および産業振動アプリケーションを対象としています。パッケージングイノベーションが進むにつれ、プロセスオートメーション・航空宇宙・医療機器全体でMEMSの普及が深まり、センサーおよびアクチュエーター市場規模がさらに拡大する見込みです。

接続性別:無線ネットワークが後付け経済性を解放

無線接続は2025年の収益の54.29%を占め、2031年にかけてCAGR 11.10%で成長すると予測されています。配管・ケーブルを排除することで設置コストを最大60%削減でき、既存工場や老朽化した商業用不動産での後付け導入を可能にします。Bluetooth LE、Zigbee、およびLoRaWANがスマートビルディングおよびスマートシティの展開を主導し、WirelessHARTおよびISA100.11aはプロセス産業向けに決定論的レイテンシーを提供しています。

ブレーキバイワイヤや飛行制御などの安全クリティカルな領域では、CAN、EtherCAT、またはPROFINETなどの決定論的有線リンクが依然として必要です。しかし、超高信頼低遅延プロファイルを持つ5Gプライベートネットワークがフィールドバスの応答時間に近づきつつあり、境界が曖昧になり、個別製造における無線の可能性が広がっています。その結果、クラウドおよびエッジプラットフォームにデータを供給するバッテリー駆動センサーノードの設置ベースが拡大し、センサーおよびアクチュエーター市場の出荷量成長を強化しています。

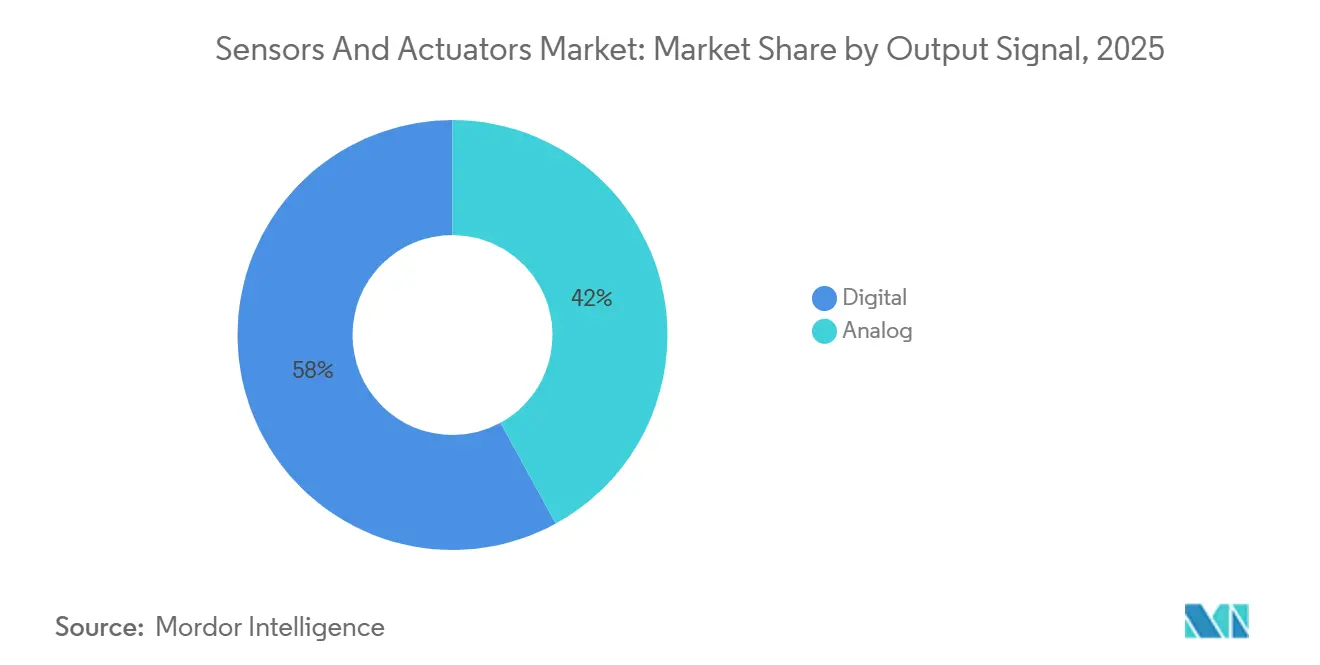

出力信号別:デジタルインターフェースがシステム統合を簡素化

デジタル出力デバイスは2025年に57.98%の収益を占め、CAGR 11.28%で成長しています。内蔵ADCは回路基板面積を最大半分に縮小し、車両・機械における配線ハーネスの嵩を削減するマルチドロップバスを実現します。機能安全認定を持つ自動車グレードのデジタル圧力・温度センサーが電気自動車バッテリーパックおよびブレーキシステムに普及しています。

アナログ4〜20mAループは、レガシーPLCが電流ループ入力を必要とするプロセスプラントで引き続き使用されていますが、ハイブリッドデバイスはアナログとデジタルの両方のピンを同時に提供し、大規模な設備更新なしに移行を円滑化しています。新規建設がデジタルをデフォルトとし、後付け経済性が進化するにつれ、デジタルインターフェースは今後10年が終わる前にほとんどの業種でアナログを凌駕し、センサーおよびアクチュエーター市場をさらに押し上げると予想されています。

エンドユーザー産業別:ヘルスケアデバイスが従来の業種を上回る成長

ヘルスケアは持続血糖モニター、スマートインヘラー、およびポイントオブケア診断に牽引され、2031年にかけてCAGR 14.10%を記録すると予測されています。自動車はADASおよび電動化により2025年に24.66%のシェアで最大の購買者であり続けています。産業オートメーションおよびロボティクスは協働ロボットおよび自律搬送車向けに振動・ビジョン・力センサーを統合し、コンシューマーエレクトロニクスは毎年数十億個のMEMSユニットをスマートフォン・時計・イヤホンに取り込んでいます。

石油・ガスオペレーターは坑内掘削および漏洩検知向けに堅牢な圧力・音響センサーを必要とし、航空宇宙は厳格な認定を伴う放射線耐性設計を必要としています。ビルオートメーションは省エネのために在室・CO₂センサーを使用し、電力会社は漏洩検知アレイでグリッドを近代化しています。これらのエンドユーザーが総じて多様な収益源を維持し、センサーおよびアクチュエーター市場をサイクルを通じて安定させています。

地域分析

アジア太平洋は2025年のグローバル収益の37.38%を占め、中国の29万台の新規ロボット設置、インドの電子機器義務化、および韓国の産業用5Gネットワークに牽引されて2031年にかけてCAGR 12.88%で成長する見込みです。日本のウェーハ生産能力の増強は以前のMEMS不足を緩和しており、オーストラリアの鉱山業者はLiDARおよびレーダーを搭載した自律搬送システムを導入しています。

北米は精製所および個別製造における予知保全採用の拡大により第2位にランクされています。米国の工場は振動・温度データを処理するエッジ人工知能ゲートウェイを統合し、カナダのオイルサンド生産者はSAGD坑井に高温センサーを後付けしています。メキシコの自動車工場は近隣調達が電気自動車生産を加速させるにつれ、圧力・慣性センサーを追加しています。

欧州は電動パワートレインおよびレベル2以上のADASを通じてセンサー搭載量を増やしていますが、重要インフラにおける無線展開はNIS2サイバーセキュリティ規則のもとで遅延しています。中東は特殊計装を必要とする水素パイプラインおよび炭素回収メガプロジェクトを優先しています。ブラジルおよびチリの南米鉱山は堅牢なセンサースイートで車両を自動化し、アフリカの電力会社はインフラ支出の増加に伴い水質・大気質ノードを徐々に採用しています。

競合環境

センサーおよびアクチュエーター市場は中程度に分散した状態が続いており、上位10社が収益の40〜45%を占め、多数の専門企業がニッチ市場に対応しています。戦略的買収はMEMSの知的財産とウェーハアクセスの確保を目的としており、2025年の圧電センサー買収および2024年のMEMSマイクロフォン買収がその例として挙げられます。圧電エネルギーハーベスティング、ニューロモーフィック融合、および分散音響に関する特許件数は、複数の主要企業からそれぞれ50件以上の出願を超えています。

技術的リーダーシップは、センサーインターフェースにエッジ人工知能アクセラレーターを組み込み、レイテンシーとクラウドコストを削減することにかかっています。アナログおよびミックスドシグナルの大手企業は、振動または温度トランスデューサーの隣に配置されるASICに機械学習コアを組み込み、産業クライアントが異常検知をサーバーからセンサーへ移行できるようにしました。小規模な挑戦者は、食品加工・製薬滅菌・ウェーハファブクリーンルーム向けの業種特化型フォームファクターで差別化を図り、画一的な既存企業が残した隙間を活用しています。

無線およびデジタルファーストのアーキテクチャは、ハードウェアではなくデータ分析を収益化するソフトウェア中心の新規参入者の障壁を低下させていますが、確立されたメーカーは信頼性テスト・グローバル流通・認定においてスケールの優位性を維持しています。その結果、競争はクラウドまたはエッジインテリジェンスとバンドルされたアプリケーション特化型モジュールを中心に激化する可能性が高く、センサーおよびアクチュエーター市場における持続的なイノベーションサイクルを強化しています。

センサーおよびアクチュエーター産業リーダー

TE Connectivity Ltd

Texas Instruments Inc

Honeywell International Inc

Emerson Electric Co.

Bosch Sensortec

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemens AGはドイツのアンベルク工場の拡張に3億5,000万ユーロ(3億8,500万USD)を投じ、8インチMEMSウェーハラインおよび無線産業用センサーの自動組立設備を追加することを表明しました。

- 2025年12月:Honeywell Internationalは水素・炭素回収プロジェクトのパイプライン完全性ソリューションを強化するため、光ファイバーセンシング企業を6億2,000万USDで買収しました。

- 2025年11月:Bosch Sensortecは産業およびビルオートメーション展開向けに周囲振動を収穫するバッテリーレスMEMS加速度計を発表しました。

- 2025年10月:TE Connectivityはインドのバンガロールに自動車用圧力・温度センサーを製造する施設に1億8,000万USDを割り当て、2026年第3四半期からの出荷を予定しています。

グローバルセンサーおよびアクチュエーター市場レポートの調査範囲

センサーとアクチュエーターは一般的に連携して産業プロセスを自動化・効率化します。センサーは環境の物理的側面を監視・測定し、特定の事前設定条件が検知された際に制御センターへ電気信号を送信する電気計器です。センサーは物理的入力を電気信号出力に変換します。アクチュエーターは制御モジュールから電気信号を受信し、物理的出力に変換します。

センサーおよびアクチュエーター市場レポートは、製品タイプ(センサー、アクチュエーター)、技術(MEMS、非MEMS)、接続性(有線、無線)、出力信号(デジタル、アナログ)、エンドユーザー産業(自動車、産業オートメーション、コンシューマーエレクトロニクス、ヘルスケア、石油・ガス、航空宇宙、ビルオートメーション、電力会社、鉱業)、地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| センサー | 圧力センサー |

| 温度センサー | |

| 位置センサー | |

| レベルセンサー | |

| イメージセンサー | |

| 化学・バイオセンサー | |

| トルクセンサー | |

| フローセンサー | |

| アクチュエーター | 油圧アクチュエーター |

| 空気圧アクチュエーター | |

| 電動アクチュエーター | |

| 磁気アクチュエーター | |

| 機械式アクチュエーター | |

| リニアアクチュエーター | |

| ロータリーアクチュエーター |

| MEMS |

| 非MEMS/従来型 |

| 有線 |

| 無線 |

| デジタル |

| アナログ |

| 自動車およびモビリティ |

| 産業オートメーションおよびロボティクス |

| コンシューマーエレクトロニクスおよびウェアラブル |

| ヘルスケアおよび医療機器 |

| 石油・ガスおよびエネルギー |

| 航空宇宙および防衛 |

| ビルオートメーションおよびHVAC |

| 電力会社・上下水道・電力 |

| 鉱業および金属 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 製品タイプ別 | センサー | 圧力センサー | |

| 温度センサー | |||

| 位置センサー | |||

| レベルセンサー | |||

| イメージセンサー | |||

| 化学・バイオセンサー | |||

| トルクセンサー | |||

| フローセンサー | |||

| アクチュエーター | 油圧アクチュエーター | ||

| 空気圧アクチュエーター | |||

| 電動アクチュエーター | |||

| 磁気アクチュエーター | |||

| 機械式アクチュエーター | |||

| リニアアクチュエーター | |||

| ロータリーアクチュエーター | |||

| 技術別 | MEMS | ||

| 非MEMS/従来型 | |||

| 接続性別 | 有線 | ||

| 無線 | |||

| 出力信号別 | デジタル | ||

| アナログ | |||

| エンドユーザー産業別 | 自動車およびモビリティ | ||

| 産業オートメーションおよびロボティクス | |||

| コンシューマーエレクトロニクスおよびウェアラブル | |||

| ヘルスケアおよび医療機器 | |||

| 石油・ガスおよびエネルギー | |||

| 航空宇宙および防衛 | |||

| ビルオートメーションおよびHVAC | |||

| 電力会社・上下水道・電力 | |||

| 鉱業および金属 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのセンサーおよびアクチュエーター市場の予測規模は?

市場は2026年からCAGR 9.36%で成長し、2031年までに342億4,000万USDに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋がCAGR 12.88%で2031年まで成長をリードしており、ロボティクス・自動車エレクトロニクス・プライベート5G展開が牽引しています。

最も急速に成長している製品カテゴリーはどれですか?

化学・バイオセンサーがウェアラブルおよびポイントオブケア診断の需要に支えられ、CAGR 10.40%で成長しています。

MEMSデバイスが市場シェアを拡大している理由は何ですか?

MEMSのバッチ製造はコストを低下させ、小型化を実現し、長寿命の無線展開を可能にすることで、2025年に68.43%のシェアを獲得しています。

最終更新日: