米国産業用センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

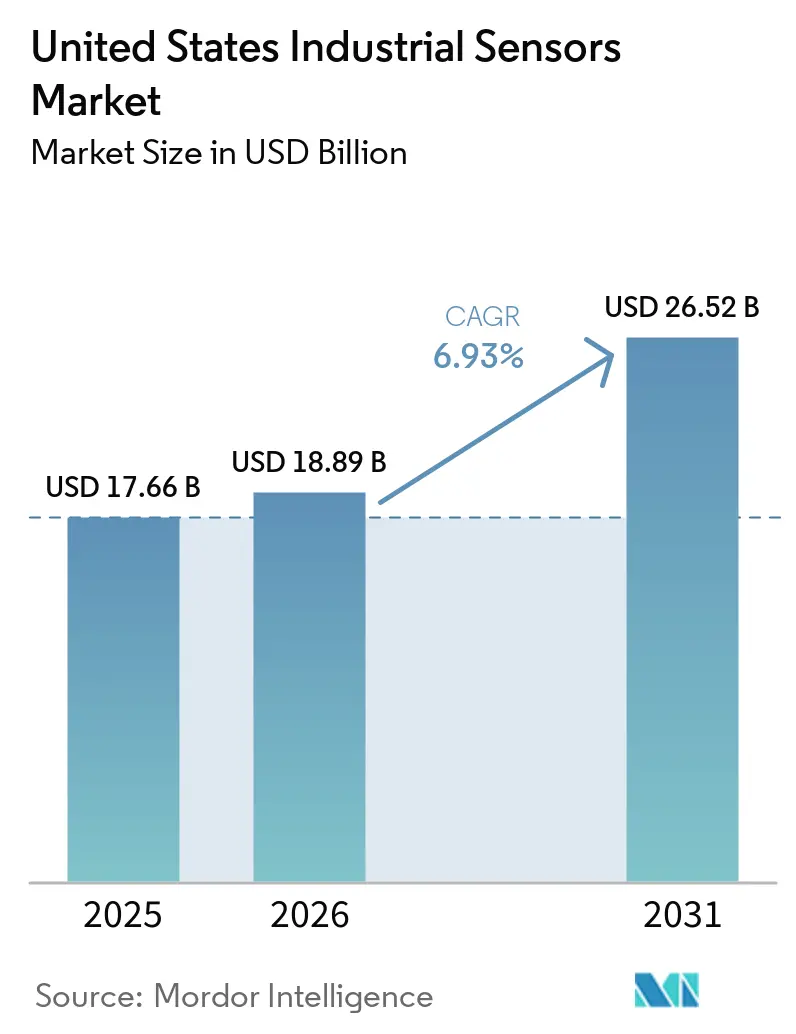

| 基準年の市場規模 (2025) | 17.66 十億米ドル |

| 市場規模 (2026) | 18.89 十億米ドル |

| 市場規模 (2031) | 26.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国産業用センサー市場分析

米国産業用センサー市場規模は2025年にUSD 176億6,000万と評価され、2026年のUSD 188億9,000万から2031年にはUSD 265億2,000万へと成長し、2026年から2031年にかけてCAGR 6.93%で拡大すると推定されています。データ駆動型最適化に向けた工場の継続的な刷新、ハイテクサプライチェーンの国内回帰に対する連邦政府のインセンティブ、そしてクリーンエネルギープロジェクトの波が、接続された計装機器のアドレス可能な基盤を拡大しています。有線アーキテクチャは安全性が重視されるループで依然として主流を占める一方、プライベート5GおよびEthernet-APLはグリーンフィールド施設における無線導入を加速させています。新たに発表された半導体ファブでは超高清浄・高精度センサーへの需要が高まっており、ライフサイエンス工場では21 CFR第11条および211.110条への準拠のために厳格な環境モニタリングが求められています。ベンダーは長期保証、工場校正済みデバイス、サイバーセキュリティ認証によって差別化を図っており、ハードウェア価格競争からライフタイムコストおよびデジタルサービスへの移行を示しています。

主要レポートのポイント

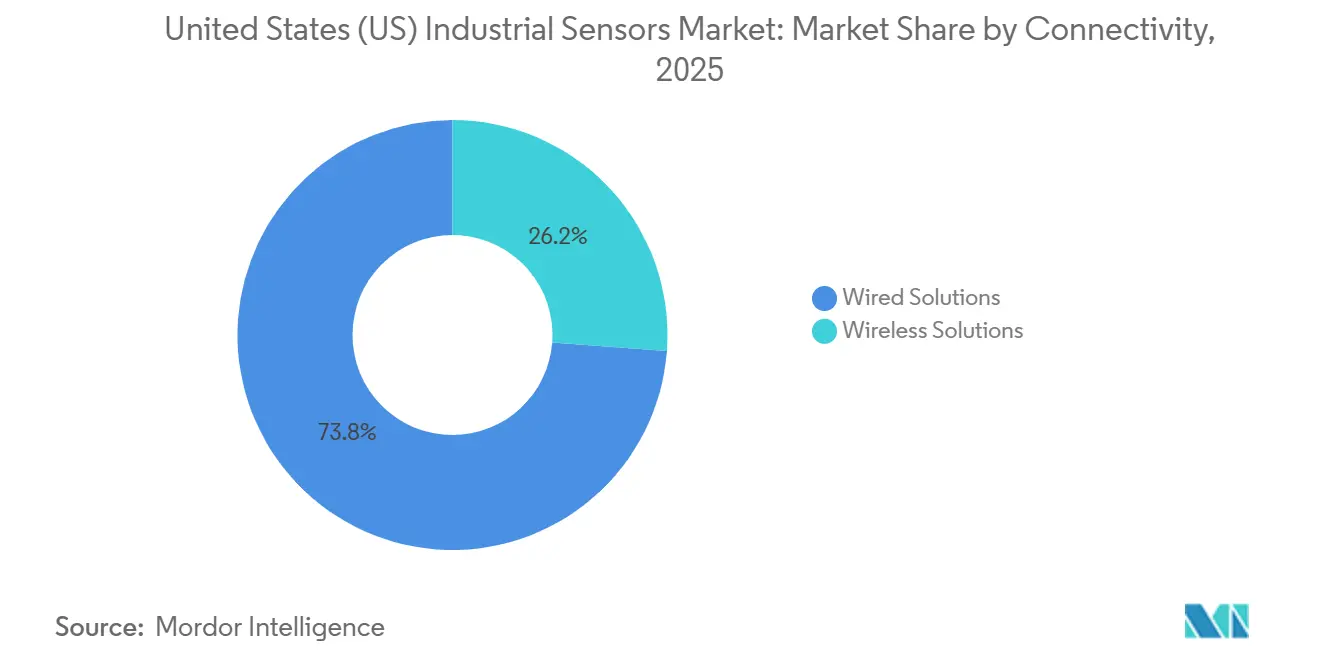

- 接続性別では、有線ソリューションが2025年の米国産業用センサー市場シェアの73.82%を占め、無線ソリューションは2031年にかけてCAGR 8.45%で拡大する見込みです。

- センサータイプ別では、圧力デバイスが2025年の米国産業用センサー市場規模の27.30%のシェアをリードし、ガスセンサーは2026年から2031年にかけてCAGR 8.74%で成長すると予測されています。

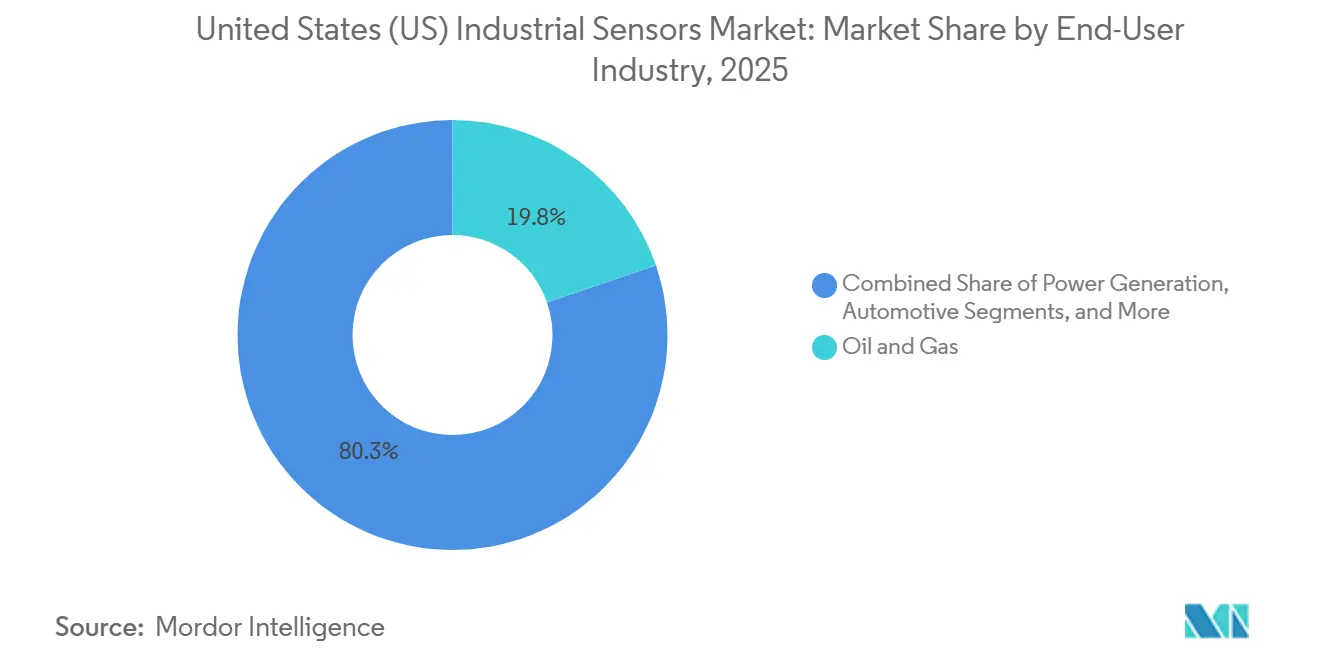

- エンドユーザー産業別では、石油・ガスセクターが2025年の米国産業用センサー市場需要の19.75%を占めましたが、医薬品・ライフサイエンスセクターは2031年に向けてCAGR 7.92%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国産業用センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別産業およびプロセス産業全体におけるIIoT導入の急増 | +1.8% | 中西部製造ベルト、ガルフコーストクラスター | 短期(2年以内) |

| クリーンエネルギーインフラへの設備投資の増加 | +1.5% | テキサス州、カリフォルニア州、洋上風力回廊 | 中期(2~4年) |

| 先進製造における米国半導体ファブの拡大によるセンサー需要の促進 | +1.2% | アリゾナ州、オハイオ州、テキサス州、ニューヨーク州 | 中期(2~4年) |

| 2025年以降の予知保全プログラムの加速 | +1.0% | 自動車、発電、全国の重工業 | 短期(2年以内) |

| 重要産業の国内回帰に向けた連邦政府インセンティブ | +0.8% | バッテリー、半導体、医薬品サプライチェーン | 長期(4年以上) |

| 新型圧力・ガスセンサーを必要とする水素経済の成長 | +0.6% | カリフォルニア州、ガルフコースト、米国エネルギー省水素ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

個別産業およびプロセス産業全体におけるIIoT導入の急増

製造業者は、計画外のダウンタイムとスクラップ率を最小化するリアルタイム分析を可能にするため、すべての生産ノードにセンサーを組み込んでいます。プライベート5Gの導入により、振動・温度・ビジョンセンサーにおいて10ミリ秒未満のレイテンシが実証され、自動車組立ラインおよびCNC加工ラインにおける無線性能が検証されています。[1]Verizon Communications、「スマート製造のためのプライベート5G」、verizon.com食品加工業者は、衛生的な温度・流量センサーからデータをバックホールするLoRaWANゲートウェイを使用することで、配線作業を60%削減しています。エッジゲートウェイはOPC UAと連携してタイムセンシティブネットワーキングを実行し、従来は有線システムに限定されていたクローズドループ制御を可能にしています。その結果、米国産業用センサー市場では、ブラウンフィールドおよびグリーンフィールドの両施設においてセンサーグリッドの高密度化とアタッチ率の向上が見られます。

クリーンエネルギーインフラへの設備投資の増加

米国エネルギー省の「Speed to Power」イニシアチブは系統連系のタイムラインを半減させ、風力タービンのピッチシステムにおける差圧センサーおよびグリッド連系インバーター内の電流センサーへの需要を促進しています。2025年の連邦政府による4,400万USDの支出は、先進的な計量および変電所自動化を対象としており、いずれも温度センサーおよび部分放電センサーに依存しています。洋上風力開発業者は、NFPA 70第500条に基づくクラスI区分1環境に対応した本質安全型の圧力・流量デバイスを仕様として定めています。[2]全米防火協会、「NFPA 70:全米電気規程」、nfpa.org2025年に15GWを追加したバッテリー貯蔵プロジェクトは、UL 9540A規格を満たすために熱暴走検知を義務付けています。したがって、クリーンエネルギーの成長は、資産の可用性と規制遵守を支えるガス・電流・振動センシング技術に向けて米国産業用センサー市場を傾けています。

センサー需要を促進する米国半導体ファブの拡大

TSMC、Micron、Intelは国内ファブ建設に合計1,850億USD超を充当しており、各サイトではISO 14644-1クラス1クリーンルーム認証を達成するために数千の圧力・流量・パーティクルカウントセンサーが必要とされています。CHIPS法はさらに国内センサー組立を奨励し、MEMSプレッシャーダイおよびSOI加速度計のリードタイムを短縮しています。オレゴン州とペンシルベニア州の新しいMEMSラインは供給を拡大しますが、アジアの規模の経済に匹敵するのは今十年の後半になると予想されています。先進パッケージング工場もチップレット位置合わせのために高精度力センサーを導入しており、米国産業用センサー市場の上昇軌道を支えています。

2025年以降の予知保全プログラムの加速

資産集約型セクターは、時間ベースの保全から状態ベースの保全へと移行しています。ボイラー給水ポンプの振動・温度センサーにより、中西部の発電所では故障間平均時間が8ヶ月延長され、軸受健全性デバイスは壊滅的な故障の数週間前に劣化を検知しています。Banner Engineeringが2026年に発売したQM30VT3は、MEMSアクセラロメーターとRTD素子をIO-Linkと統合し、機械学習モデルへのシームレスなデータストリーミングを実現しています。エッジアナリティクスは企業資産管理システムに直接作業指示を発行し、米国産業用センサー市場における信頼性中心保全戦略の礎としてセンサーを確立しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊MEMSダイにおける半導体供給の持続的な不安定性 | -0.9% | 全国の自動車、航空宇宙、医療機器 | 中期(2~4年) |

| 無線センサー展開を阻害するサイバーセキュリティリスク | -0.7% | 重要インフラおよび防衛資産 | 短期(2年以内) |

| 爆発危険区域における本質安全型センサーの高い総所有コスト | -0.5% | 石油・ガス、化学、鉱業地域 | 中期(2~4年) |

| 産業用通信プロトコルにわたる規格の断片化 | -0.4% | 全国のブラウンフィールド改修 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊MEMSダイにおける半導体供給の持続的な不安定性

自動車グレードの圧電抵抗型プレッシャーダイおよび容量型加速度計のリードタイムは2024年後半に26週間を超え、改修プログラムが遅延しました。InfineonのXENSIVおよびBosch SensortecのBMIファミリーは最も深刻な割当制約に直面しました。CHIPS法によって資金提供された国内ファウンドリーは生産を拡大していますが、少なくとも2028年までアジアの製造能力に匹敵することは期待されておらず、供給リスクは高止まりしています。SOIおよび圧電代替品を中心としたデュアルソーシングと再設計は非経常的なエンジニアリングコストを増加させ、米国産業用センサー市場の近期成長を抑制しています。

無線センサー展開を阻害するサイバーセキュリティリスク

NISTのサイバーセキュリティフレームワーク2.0およびISA/IEC 62443はセキュリティ保護策を概説していますが、現在設置されている無線ゲートウェイのうちこれらの規格に準拠しているのは15%未満です。[3]米国国立標準技術研究所、「サイバーセキュリティフレームワーク2.0」、nist.govICS-CERTの勧告は、Modbus TCPおよびEtherNet/IPの脆弱性を引き続き指摘しています。Rockwell AutomationによるVerve Industrial Protectionの買収はセンサーエッジにゼロトラストアーキテクチャを組み込んでいますが、重要インフラ事業者は依然として慎重な姿勢を保っています。この躊躇が、米国産業用センサー市場における高マージンの無線デバイスへの移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:ハイブリッドトポロジーが信頼性と柔軟性を橋渡し

有線ソリューションは、4-20 mAおよびHARTループへの数十年にわたる投資により、2025年の米国産業用センサー市場シェアの73.82%を占めました。NFPA 85およびAPI 670が義務付ける5ミリ秒未満のシャットダウンタスクには依然として不可欠です。しかし、無線ノードはプライベート5G、LoRaWAN、Ethernet-APLの普及を背景に、2031年にかけてCAGR 8.45%で成長すると予測されています。グリーンフィールドの半導体ファブは、クリーンルームの柔軟性を維持するために無線バックホール経由で数千のIO-Link温度センサーを導入しており、Ethernet-APLは炭化水素ゾーンにおける本質安全準拠をサポートしています。米国産業用センサー市場は、有線ループが安全機能を担い、無線レイヤーが診断機能を追加するハイブリッドアーキテクチャへと収束しています。

自動車工場でのプライベートセルラーパイロットでは、ケーブル配線の削減により設置予算を40%削減できることが示されており、個別製造における無線展開の説得力ある根拠を生み出しています。一方、ブラウンフィールドの化学サイトでは、スペクトルライセンスとゲートウェイハードウェアが無線の価値提案を希薄化するため、有線改修を維持することが多いです。EmersonやHoneywellなどのベンダーは、有線と無線の両データストリームを集約する統合資産管理スイートを提供しており、ハイブリッド接続が米国産業用センサー市場の次の成長フェーズを支える方法を示しています。

センサータイプ別:ガスと振動が成長曲線をリード

圧力センサーは、油圧・空気圧・容器への広範な使用に支えられ、2025年の米国産業用センサー市場の27.30%を占めました。ガスセンサーは最も成長の速いカテゴリーを代表し、米国環境保護庁のメタン監視規則と水素安全規程に後押しされ、2031年にかけてCAGR 8.74%で拡大すると予測されています。EmersonのRosemount 625IRおよびHoneywellの4シリーズNDIRデバイスは工場で生涯校正されており、メンテナンスコストを大幅に削減しています。温度センサーはバイオロジクスのコールドチェーン拡大とウェーハファブの熱安定性要件から恩恵を受け、流量センサーは清浄水法に基づく地方自治体のインフラ整備から勢いを得ています。予知保全の重要な構成要素である振動センシングは、IO-Link対応デバイスが温度監視と診断機能を統合することで牽引力を増しており、回転機器の健全性に関する米国産業用センサー市場における分析的価値を高めています。

レベル・近接・光電センサーは、レーダーおよびIO-Linkインターフェースによる近代化が続き、機械式フロートや個別スイッチを置き換えています。衛生的なウォッシュダウン要件が重要な食品・飲料・包装ラインでの採用は引き続き堅調です。超音波およびレーダー技術は非接触測定を提供して衛生コンプライアンスを向上させており、米国産業用センサー市場全体にわたる幅広い多様化を裏付けています。

エンドユーザー産業別:ライフサイエンスが依然として優勢な石油・ガスを上回る成長

石油・ガスは、パイプラインの完全性、製油所の自動化、上流の坑井監視に支えられ、2025年の米国産業用センサー市場需要の19.75%を占めました。しかし、医薬品・ライフサイエンスセグメントは最も成長の速いエンドユーザー産業であり、バイオロジクス工場の増加とFDAのデジタル記録義務化の普及に伴い、CAGR 7.92%で拡大すると予測されています。EmersonのRosemount 490A光学式溶存酸素センサーおよびVaisalaのクリーンルームプローブは、永続的に安定したメンテナンスフリーの計装機器への需要を体現しています。[4]米国食品医薬品局、「21 CFR第11条」、fda.gov

自動車顧客は、従来の内燃機関(ICE)資産と拡大するEVバッテリーラインの両方にわたって事業を展開しており、高温排気センシングからセル圧力監視まで多様な要件を生み出しています。水道・廃水処理事業者は連邦排水許可への準拠のために濁度センサーと溶存酸素センサーをより多く導入しており、食品・飲料加工業者は衛生コンプライアンスのために3A認定の圧力・レベルデバイスを採用しています。発電事業者はタービン故障リスクを低減するために振動センサーを統合し、化学工場は可燃性環境に対応するためにATEX認定ガス検知器を仕様として定めています。用途の幅広さは、経済サイクルを通じた米国産業用センサー市場の強靭性を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

中西部とガルフコースト全域の製造・プロセスクラスターは、米国産業用センサー市場に大規模な有線計装機器の設置基盤を提供し、安定した交換収益を生み出しています。テキサス州は広範な製油所・石油化学活動を有し、本質安全型の圧力・ガスセンサーへの持続的な需要を牽引しています。カリフォルニア州は水素ハブの早期展開とバッテリー貯蔵設備の設置をリードし、高度な漏洩検知器と充電状態モニターへの需要を高めています。

アリゾナ州とオハイオ州は、大規模なファブ発表を受けて半導体製造ハブとして台頭しており、超高清浄の圧力・流量・パーティクルセンサーへの強い需要を引き起こしています。ニューヨーク州のメモリ製造プロジェクトと太平洋岸北西部のMEMSファウンドリー拡張は特殊ダイのリードタイムを短縮していますが、規模の優位性はアジアと比較して依然として限定的です。これらの高精度需要の集積地は、米国産業用センサー市場の地域プロファイルを多様化しています。

大西洋岸沿いの洋上風力回廊では、塩水飛沫と爆発リスクに耐えられるクラスI区分1の圧力・流量センサーが仕様として定められており、中西部の自動車工場ではダウンタイム削減のためにプライベート5G振動センシングの実験が行われています。ロッキー山脈諸州では鉱業・発電施設に関連した段階的な採用が見られ、南東部の拡大するEVバッテリー回廊ではギガファクトリーの品質管理のために温度・圧力デバイスが必要とされています。地理的な広がりは、地域の政策インセンティブと産業の集積が引き続き米国産業用センサー市場の軌道を形成することを確認しています。

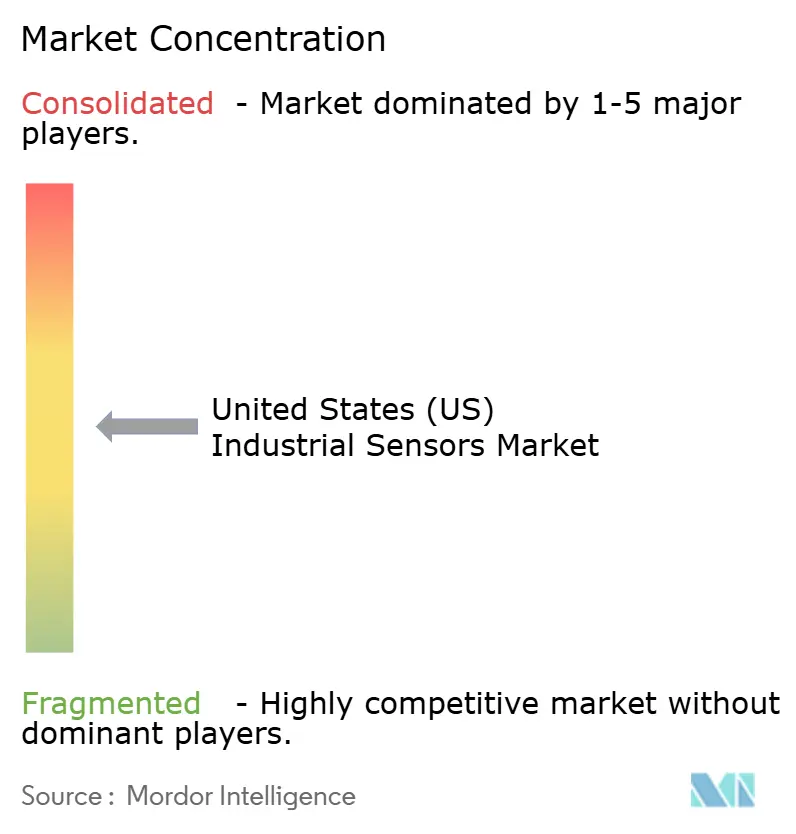

競合環境

市場は中程度の断片化を示しており、上位5社であるEmerson、Honeywell、ABB、Rockwell Automation、Endress+Hauserが独自プロトコルと長期サービス契約を通じて推定30〜35%のシェアを支配しています。EmersonのRosemount 4051S圧力トランスミッターは20年保証と800:1のターンダウン比を提供し、プロセス産業における顧客ロイヤルティを強化しています。[5]Emerson Electric、「Rosemount 4051S圧力トランスミッター」、emerson.comRockwell AutomationによるVerve Industrial Protectionの買収は、センサーエッジに直接ゼロトラスト防御を組み込み、進化する顧客のサイバーセキュリティ優先事項に対応しています。

HoneywellとABBは、マルチベンダーのセンサーデータを文脈化するアナリティクスプラットフォームをバンドルすることで顧客維持を深化させており、Endress+HauserとSick AGのパートナーシップはレーザーベースのガス分析提供を拡大しています。Banner Engineering、IFM Efector、Pepperl+Fuchsなどの小規模な挑戦者は、制御システム全体の交換を必要とせずに高度な診断機能を提供するIO-Linkセンサーを通じて個別製造分野での存在感を拡大しています。彼らの機敏な製品開発サイクルにより、大手既存企業よりも迅速に水素検知などの新興ニッチに対応することが可能です。

Analog Devices、Infineon、Texas InstrumentsなどのコンポーネントサプライヤーはMEMSダイ、ASIC、アナログ-デジタル(A-D)コンバーターに注力し、信号チェーンの上位で価値を獲得しています。OPC FoundationおよびFieldComm Group内でのABB、Emerson、Siemensによる規格団体のリーダーシップにより、これらの企業は将来の仕様を自社の設置基盤に有利なアーキテクチャへと誘導することができます。ハードウェアイノベーション、プロトコルへの影響力、サービスバンドリングの相互作用により、米国産業用センサー市場における競争の激しさは中程度に維持されると予想されます。

米国産業用センサー産業リーダー

TE Connectivity Ltd

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation Inc.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Honeywellは、石油・ガスの安全性向上のためにppmレベルの感度を持つ4シリーズNDIR炭化水素ガスセンサーを発表しました。

- 2026年2月:Banner EngineeringはIO-Link接続機能を備えたQM30VT3振動・温度センサーを発売しました。

- 2025年4月:Emersonはバイオ医薬品および水処理を対象としたRosemount 490A光学式溶存酸素センサーを発売しました。

- 2025年3月:Endress+HauserはSick AGの800名の人員を移管してガス分析提供を拡大する戦略的パートナーシップを締結しました。

米国産業用センサー市場レポートの調査範囲

米国産業用センサー市場は、産業オートメーション、プロセス制御、設備監視、予知保全、安全アプリケーションのためのリアルタイムの運用・環境データを検知・測定・送信するために使用されるデバイスおよびセンシング技術で構成されています。市場は、個別産業およびプロセス産業全体にわたるIIoT、スマート製造、先進的な産業オートメーションの採用増加によって牽引されています。

米国産業用センサー市場レポートは、接続性(有線ソリューション、無線ソリューション)、センサータイプ(圧力センサー、流量センサー、温度センサー、レベルセンサー、ガスセンサー、近接・光電センサー、振動センサー、その他のセンサータイプ)、エンドユーザー産業(石油・ガス、化学・石油化学、水・廃水、食品・飲料、発電、自動車、医薬品・ライフサイエンス、航空宇宙・防衛、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(USD)で提供されています。

| 有線ソリューション |

| 無線ソリューション |

| 圧力センサー |

| 流量センサー |

| 温度センサー |

| レベルセンサー |

| ガスセンサー |

| 近接・光電センサー |

| 振動センサー |

| その他のセンサータイプ |

| 石油・ガス |

| 化学・石油化学 |

| 水・廃水 |

| 食品・飲料 |

| 発電 |

| 自動車 |

| 医薬品・ライフサイエンス |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 接続性別 | 有線ソリューション |

| 無線ソリューション | |

| センサータイプ別 | 圧力センサー |

| 流量センサー | |

| 温度センサー | |

| レベルセンサー | |

| ガスセンサー | |

| 近接・光電センサー | |

| 振動センサー | |

| その他のセンサータイプ | |

| エンドユーザー産業別 | 石油・ガス |

| 化学・石油化学 | |

| 水・廃水 | |

| 食品・飲料 | |

| 発電 | |

| 自動車 | |

| 医薬品・ライフサイエンス | |

| 航空宇宙・防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国産業用センサー市場の現在の規模は?

米国産業用センサー市場規模は2026年にUSD 188億9,000万に達し、2031年までにUSD 265億2,000万に達すると予測されており、CAGR 6.93%を反映しています(Mordor Intelligence)。

最も急速に拡大している接続性セグメントはどれですか?

無線ソリューションは、新工場全体でプライベート5GおよびEthernet-APLが普及するにつれ、2031年にかけてCAGR 8.45%で成長すると予測されています(Mordor Intelligence)。

最も高い成長率を示すセンサータイプはどれですか?

ガスセンサーは、メタン監視規則と水素インフラ投資に牽引され、2031年にかけてCAGR 8.74%でリードしています(Mordor Intelligence)。

最も急速にセンサーを採用している産業垂直分野はどれですか?

医薬品・ライフサイエンスは、バイオロジクス製造とFDA電子記録義務化に支えられ、CAGR 7.92%で最も成長の速いユーザーセグメントです(Mordor Intelligence)。

無線センサーの採用を遅らせる可能性のある制約要因は何ですか?

サイバーセキュリティリスクは依然として主要な懸念事項であり、設置済みゲートウェイの15%未満がISA/IEC 62443およびNIST CSF 2.0規格に準拠しています。

企業はどのようにセンサー製品を差別化していますか?

主要ベンダーは生涯校正済みデバイス、延長保証、組み込みサイバーセキュリティを重視しており、競争の焦点を初期ハードウェアコストからライフサイクル全体の価値へとシフトさせています。

最終更新日: