アジア太平洋産業用センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

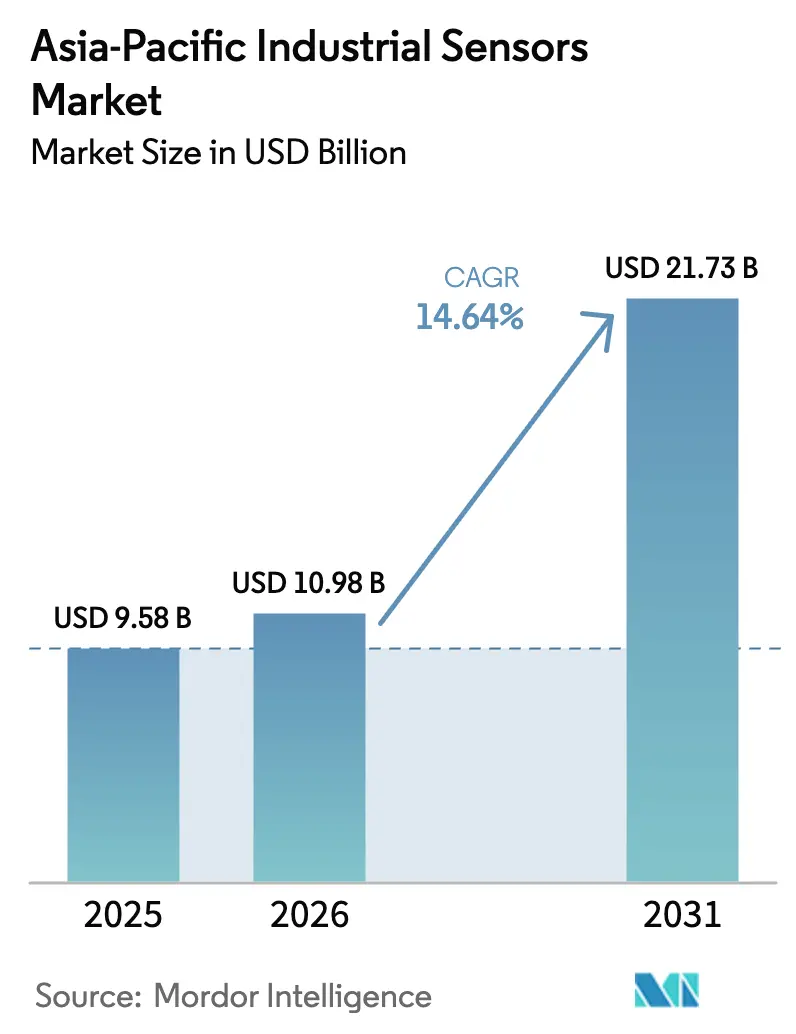

| 基準年の市場規模 (2025) | 9.58 十億米ドル |

| 市場規模 (2026) | 10.98 十億米ドル |

| 市場規模 (2031) | 21.73 十億米ドル |

| 成長率 (2026 - 2031) | 14.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋産業用センサー市場分析

アジア太平洋産業用センサー市場規模は、2025年の95億8,000万USDから2026年には109億8,000万USDへと成長し、2026年〜2031年の年平均成長率14.64%で2031年には217億3,000万USDに達すると予測されています。デジタル工場プログラムの強化、電子・自動車産業回廊における積極的な自動化、およびプライベート5G網の拡大が、域内センサー導入を牽引する中核的な力となっています。中国の産業用AI導入率94%は、センサー密度が現在の競争力ある生産量を左右していることを裏付けており、インドの生産連動型優遇(PLI)制度は財政補助金を圧力、温度、ビジョンセンサーへの大規模発注へと転換しています。IO-Linkの標準化とエッジ設定可能なデバイスは試運転時間を短縮し、中規模メーカーに有利な総所有コスト方程式へと移行させています。同時に、タイやマレーシアなどの市場におけるプライベート5Gの周波数自由化は、かつて無線センサーを非クリティカルなループに限定していたレイテンシの障壁を取り除いています。[1]エリクソン、「産業用途向けプライベート5G」、ericsson.com これらの動向は総じて、ブラウンフィールドサイトでの改修活動を加速させ、新規グリーンフィールドラインでの新たな需要を創出しています。

主要レポートの要点

- 製品タイプ別では、圧力センサーが2025年のアジア太平洋産業用センサー市場シェアの34.28%を占めてトップとなり、2031年まで年平均成長率14.95%で拡大すると予測されています。

- エンドユーザー産業別では、自動車が2025年のアジア太平洋産業用センサー市場規模の26.15%を占め、一方で医薬品・ライフサイエンスは2031年まで年平均成長率14.72%で成長する見込みです。

- センサー接続性別では、有線デバイスが2025年のアジア太平洋産業用センサー市場収益の61.12%を占めましたが、無線センサーは予測期間中に最速の年平均成長率15.62%を記録すると予測されています。

- センシング技術別では、MEMSデバイスが2025年のアジア太平洋産業用センサー市場において42.19%のシェアを獲得しましたが、光学センサーは2031年までに年平均成長率15.32%を達成する見通しです。

- 国別では、中国が2025年のアジア太平洋産業用センサー市場において38.95%のシェアを獲得しました。インドは2031年まで年平均成長率15.41%で最速成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋産業用センサー市場の動向と考察

促進要因の影響度分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IIoTおよびインダストリー4.0の普及 | +2.8% | 中国、日本、韓国、インドおよび東南アジアへの波及あり | 中期(2〜4年) |

| アジア太平洋製造業全域における急速な自動化 | +2.5% | 中国、インド、ベトナム、タイ、インドネシア | 短期(2年以内) |

| スマート工場に向けた政府優遇措置 | +1.9% | インド(PLI)、中国(中国製造2025)、日本(ソサエティ5.0) | 中期(2〜4年) |

| 予知保全ソリューションへの需要 | +2.1% | 日本、韓国、オーストラリア、インドへの採用拡大 | 長期(4年以上) |

| IO-Linkおよびエッジ設定可能センサーの採用 | +1.7% | グローバル、日本および韓国での早期普及 | 中期(2〜4年) |

| プライベート5G産業キャンパスの展開 | +1.6% | 中国、タイ、マレーシア、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IIoTおよびインダストリー4.0の普及

製造業者は、ポイントレベルの自動化から、すべての資産がオンプレミスまたはクラウド分析プラットフォームに時系列データをストリーミングする完全接続型オペレーションへと移行しています。2024年の中国における産業用AI採用率94%は、この転換の規模を裏付けており、センサーが半導体ファブの歩留まり最適化や化学工場のエネルギー管理ルーチンを支えています。日本のソサエティ5.0プログラムは、高齢化労働力シナリオにおける採用を加速させており、協働ロボットが作業者の安全を確保するために力センサーおよび近接センサーに依存しています。韓国は2025年までに30,000のスマート工場を構築することを目指しており、センサーをオプションのハードウェアからコンプライアンス上の必需品へと位置づけ直しています。相互運用性を求める購入者の増加によりオープンプロトコルデバイスが普及し、ブランドロイヤルティは分散していますが、ハードウェア全体の市場規模は拡大しています。プレミアムベンダーは現在、ハードウェアに分析サブスクリプションを組み合わせて提供し、一度きりのセンサー販売から継続的な収益へと転換しています。

アジア太平洋製造業全域における急速な自動化

人件費の上昇とサプライチェーンのリショアリングが、生産者にすべての反復的な作業を自動化するよう促しています。インドのPLI制度は、2024年までに1,308億USDの追加工場生産を生み出し、グリーンフィールドの電子・自動車工場に向けた温度、圧力、光学センサーへの新規発注を促すと期待されています。ベトナムの1,000億USD規模の電子機器生産は、表面実装精度のために光学センサーに依存しており、部品の小型化による公差の厳格化に伴い3〜5年ごとに交換されています。タイのハイブリッド車ラインの改修は、より高精度な圧力・フローデバイスを必要としており、インドネシアの食品加工業者は手動検査から機械ビジョンによる品質管理へとシフトしています。スループット目標が高まるにつれてセンサーの更新サイクルが短縮され、年間の交換収益が増加しています。

スマート工場に向けた政府優遇措置

財政プログラムが自動化への参入障壁を低下させています。インドは増分売上高の4〜6%を還付し、製造業者が補助金に対してセンサー投資を償却できるようにしています。中国は中国製造2025イニシアチブの下で国内センサーメーカーへ省級補助金を配分し、圧力・フローカテゴリーにおける輸入依存を戦略的に低減しています。日本のISO 50001エネルギー管理認証に対する税額控除は、圧縮空気漏れを検知するエネルギー監視センサーへの需要を高めています。韓国はSMEのセンサーリッチな設備更新費用の50%を共同負担し、回収期間を2年以内に圧縮しています。こうした優遇措置は自己強化的なループを生み出しており、補助金がセンサー密度を高め、それがさらなるデジタル投資を正当化しています。

予知保全ソリューションへの需要

ダウンタイムペナルティの増大により、オペレーターはコンディションベースの戦略を採用しています。Yokogawaは、無線振動センサーと分析ツールを組み合わせることで誤警報を60%削減でき、警報品質に対する以前の懐疑論に対応していると報告しています。[2]横河電機株式会社、「産業オートメーションソリューション」、yokogawa.com オーストラリアの鉱山業者はコンベヤーへのセンサー監視を義務付けており、これは単一の障害が20億USDの操業停止を招く可能性があるためです。韓国の半導体ファブはガスセンサーを活用してチャンバー汚染を監視し、数百万ドル相当のスクラップを防止しています。デバイス価格が下落しクラウドアルゴリズムが普及するにつれて、パイロットプロジェクトへの障壁が後退し、中堅工場への普及が拡大しています。最適化された稼働によるエネルギー節約を考慮すると、経済的な根拠はさらに強まります。

抑制要因の影響度分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期費用とROIの不確実性 | -1.4% | インド、東南アジア、SME中心市場 | 短期(2年以内) |

| レガシーシステム統合の複雑性 | -1.2% | 日本、韓国、成熟した産業基盤 | 中期(2〜4年) |

| MEMSデバイス向け半導体供給の不安定性 | -0.9% | グローバル、自動車・民生用電子機器への急性的影響 | 短期(2年以内) |

| 産業用無線を制限する周波数規制 | -0.8% | インド、インドネシア、分断した規制環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用とROIの不確実性

SMEは予知保全パイロットの典型的な12〜18か月の回収期間を吸収するための運転資本が不足していることが多いです。年間収益1,000万USD未満のインドの同族経営の工場は、間接的な利益をもたらすセンサーよりも即座に生産量を引き上げる機械を好みます。東南アジアの自動車部品工場の薄い利益率は24か月以内のROIを要求しますが、無線展開では統合・学習曲線を含めると最大36か月かかる場合があります。支払いを分散できるリースモデルは依然として普及しておらず、投資障壁が長期化しています。その結果、資金豊富な大企業とリソースに制約のあるサプライヤーとの間のデジタルギャップが拡大しています。

レガシーシステム統合の複雑性

1980年代のPLCが残るブラウンフィールドサイトは、イーサネットベースのセンサーからのデータ取り込みに苦慮しています。独自バスプロトコルを使用している日本の化学コンプレックスは、数百万ドル規模の全面更新費用に直面するか、デジタル戦略を阻害するデータサイロのリスクを負うかのいずれかです。韓国の鉄鋼炉は配線し直しに必要なダウンタイムを受け入れることができませんが、無線の代替手段は必要とされる1,200°Cの閾値以下でしか動作しません。スキル不足が問題を複雑にしており、レガシーコードと最新のIoTの両方に精通した単一のエンジニアが9か月間予約で埋まることもあります。プラグアンドプレイのブリッジを提供するベンダーがこれらのアカウントで不均衡に高い牽引力を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:圧力の優位性と無線の破壊的革新

圧力センサーは2025年のアジア太平洋産業用センサー市場シェアの34.28%を占め、プロセス制御、油圧、車両安全システムにおける不可欠性を反映しています。プライベート5Gがコンプレッサー最適化や蒸気分配ループにおけるレイテンシ問題を解消する能力に牽引され、2031年まで年平均成長率14.95%の力強い成長が予測されています。温度センサーは次に大きなカテゴリーであり、半導体ファブが0.1°C未満の安定性を追求し、バイオ医薬品が8°C以下のコールドチェーン完全性を必要とすることで下支えされています。レベル計測の成長は、腐食する機械式フロートをレーダーユニットに交換する上水道のアップグレードによって牽引されており、このレーダーユニットは固形物含有量の多い排水においても有効に機能します。フローセンサーは、容積変動が以前は過大請求紛争を招いていた保管移送取引においてマスフロー技術へとシフトしています。

ポートフォリオの残りの部分では、ガスセンサーが無菌スペースの室内空気監視へと拡大し、振動デバイスが予知保全キットの標準装備となり、光学センサーが毎分300個超の速度でのラベル配置精度に不可欠となっています。磁界センサーはEVパワートレインのアライメントおよび電流センシングにおいてニッチな役割を果たしています。生産の増分アップグレードのたびに、購入者は圧力、温度、光学センシングを組み合わせたハイブリッドスタックを重視し、多次元の可視性を獲得しており、マルチ製品ベンダーにとってのクロスセリング機会を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の成熟と医薬品の加速

自動車ラインは2025年のアジア太平洋産業用センサー市場規模の26.15%を占め、EVバッテリーパックに100個超の温度・電圧ノードが搭載されていること、およびADASスイートへのレーダー、ライダー、超音波デバイスの統合に牽引されています。対照的に、医薬品・ライフサイエンスセグメントは規制当局が無菌ゾーン内の継続的な環境モニタリングの義務を強化するにつれて、2031年まで年平均成長率14.72%で成長する見通しです。電子機器製造は3番目にランクされており、半導体ファブはナノメートル級のプロセス安定性を維持するためにサイトあたり50,000個超のセンサーを設置していることが多いです。化学・石油化学コンプレックスは暴走反応を防ぐために圧力・フローセンシングに依存し、電力生産者は風力タービンのギアボックスおよびソーラーインバータ群の稼働時間を最大化するために振動監視を活用しています。

石油・ガスオペレーターは、ケーブル敷設がメートルあたり1,000USDを超えるオフショアプラットフォームでの無線構築を好みます。食品加工業者は高圧洗浄に耐えられるステンレス鋼IP69Kセンサーを求めており、3〜5年の交換サイクルをもたらしています。水道事業者は、ますます厳格化する排水基準に準拠するためにレーダーレベルゲージとpHプローブを採用し、一方で鉱山サイトは高コストな避難を防ぐために近接センサーとガスセンサーに依存しています。航空宇宙・防衛はプレミアム価格を命じる放射線硬化型・広温度域デバイスを必要とする専門ニッチ市場として残っています。

センサー接続性別:有線の既存優位性への無線経済性の挑戦

有線デバイスはブラウンフィールド工場が機能している4〜20 mAループを置き換えることに限られたROIしか見いだせないため、2025年に61.12%のシェアを維持しました。しかし無線ノードはプライベート5Gがかつて有線プロトコル専有であった確定的な性能閾値を満たすようになるにつれて、年平均成長率15.62%を記録するでしょう。IO-Linkは標準3芯ケーブルを使用しながらデジタル通信を可能にし、試運転時間を40%短縮することで、両方の世界を橋渡ししています。エッジスマートセンサーは異常アラートのみを送信することで帯域幅を削減し、衛星バックホールが高コストなオフショアおよび鉱山操業における輻輳を緩和しています。

有線改修における設置労働費がハードウェアコストの3〜5倍になりうるため、経済的な計算は無線へと傾いています。圧電、熱電、光電によるエネルギーハーベスティングのイノベーションがバッテリーフリーの寿命を10年超へと延長しています。クリティカルな制御ループは有線のまま維持されつつ、補助的な監視は無線へと移行するハイブリッドアーキテクチャが優勢です。国ごとの周波数政策の違いが依然として展開上の摩擦をもたらしていますが、規制当局が生産性向上の恩恵を認識するにつれて段階的な調和が進行中です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

センシング技術別:MEMSの成熟と光学技術の革新

MEMSは圧力、加速度、ジャイロスコープ機能のための数十年にわたるプロセス改良に支えられて、2025年のアジア太平洋産業用センサー市場において42.19%のシェアを獲得しました。光学センサーは、電子機器が禁止される高EMI・爆発性ゾーンで光ファイバーデバイスがその価値を証明するにつれて、2031年まで年平均成長率15.32%を記録すると予測されています。CMOSイメージセンサーは機械ビジョンにメガピクセル解像度をもたらし、かつてアナログの前世代機では不可能だった生産ライン速度での欠陥検出を可能にしています。ピエゾ抵抗式スタックは超高圧油圧アプリケーションを支配し、静電容量式設計は光学的にレアアース粒子によって阻害される液面タスクに優れています。

ハイブリッドデバイスが登場しています。例えば、自律移動ロボット向けの6軸MEMS慣性ユニット、空調向けのデュアルモード温湿度チップ、EV製造における精密冷却材制御のための統合圧力・温度モジュールなどです。サプライチェーンの強靭性が技術選択に影響を与えており、購入者は再発する不足を避けるためにマルチサイトファブを持つベンダーを好みます。機能安全および品質管理認証は調達において影響力を増しており、エンドユーザーは監査を合理化するためにコンプライアンスを優先しています。

地域分析

2025年に中国は中国製造2025イニシアチブによって国内サプライヤーへの支出が誘導され、アジア太平洋産業用センサー市場の圧倒的な38.95%のシェアを確保しました。産業用AI採用率94%は、センサーが供給するデータが自動車、電子機器、化学工場全体の歩留まりおよびエネルギー決定をすでに動かしていることを意味します。Meideaの200,000 m²工場などの大規模プライベート5Gサイトは、無線ネットワーク上で閉ループロボット制御を運用する同国の準備態勢を裏付けています。ブラウンフィールドのアップグレードが日本の市場を特徴づけており、予知保全センサーが平均25年の工場での労働力不足を補っています。一方、ソサエティ5.0政策がサイバーフィジカル統合を主流化しています。韓国のスマート工場イニシアチブはセンサーをコンプライアンス支出として再分類し、自動車・半導体セクターでの採用を促進しています。

インドは2031年まで最速成長市場として台頭しており、例えばINR 10兆9,000億クローレ相当のPLIインセンティブがグジャラート州、タミル・ナードゥ州、ウッタル・プラデーシュ州にわたる工場建設へと転換され、センサーが最初から組み込まれています。東南アジアの成長は、ベトナムの1,000億USD規模の電子機器生産、タイの年間180万台の自動車生産、およびマレーシアの石油化学拡張から生じており、すべてがグローバル品質基準に対応するためのセンサー集約型自動化を統合しています。

インドネシアとフィリピンは食品・飲料ラインの自動化を進めており、ビジョンセンサーおよびNIR(近赤外線)分光計への新たな需要を創出しています。オーストラリアとニュージーランドは鉱山および農業において無線センサーを展開しており、メートルあたり1,000USDのケーブル敷設コストが無線の経済性を魅力的にしています。バングラデシュやパキスタンなどの新興経済圏では、輸出向け繊維工場における基本的な温度・ガス検知に限定した初期段階の普及が見られます。無線割り当てにおける規制の断片化が依然として制約となっていますが、IEC 61508およびISO 13849規格への段階的な整合が地域展開の認証コストを低下させています。

競争環境

競争の激しさは中程度であり、グローバル大手のABB、Siemens、Honeywellが独自プロトコルとバンドルされた分析ツールを通じて既存の設置基盤を守っています。一方でOmron、Keyence、Yokogawaは、個別ゲートウェイを迂回するエッジ設定センサーを出荷することで個別製造市場のシェアを獲得しています。IO-Linkの急速な普及が歴史的なロックインを解体し、競争をソフトウェア差別化とエコシステムサービスへとシフトさせています。ニッチプレーヤーはドメインの専門知識がブランド力を上回る領域で繁栄しており、風力向け振動センシング、半導体ファブ向けガス検知、EVドライブトレイン向け磁界センシングなどが該当します。

戦略的には、STMicroelectronicsやInfineonなどの半導体ベンダーが将来の不足から自社を守るために自社MEMSキャパシティを拡大しています。無線電力ハーベスティングと確定的ネットワーキングにおける特許競争は、メンテナンスのオーバーヘッドを削減する製品の波が到来しつつあることを示唆しています。特にIEC 61508およびOPC UA作業グループなどの標準化団体における影響力は、コンプライアンスへの早期可視性を提供し、購入者の仕様を形成します。購買パターンは二分化しています:大企業は統合リスクを下げるために単一ベンダーのスタックを好む一方、SMEは柔軟性を維持するためにオープンプロトコルのベストオブブリードの組み合わせを好みます。

アジア太平洋産業用センサー業界リーダー

Texas Instruments Incorporated

STMicroelectronics N.V.

Emerson Electric Co.

Rockwell Automation Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Keyenceは、AP-Xシリーズの無線光電センサーをリリースしました。このセンサーはオンデバイスAIによる欠陥分類機能を搭載しており、画像データを外部サーバーに転送することなく高速PCBラインでのリアルタイム検査を可能にします。

- 2025年8月:Honeywellはインド向けのコールドチェーン物流用エネルギーハーベスティング温度センサーを発売しました。このセンサーは熱電変換を利用して12年間メンテナンスフリーの寿命を実現し、2つの主要ワクチンメーカーでのパイロット展開を確保しました。

- 2025年5月:Omronは京都工場でMEMSベースの差圧センサーの量産を開始し、地域キャパシティを40%増加させ、日本および韓国の自動車顧客向けのリードタイムを短縮しました。

- 2025年2月:ABBは上海で第4世代マルチプロトコル圧力センサープラットフォームを発表し、ネイティブIO-LinkおよびOPC UA接続性を追加することで、化学・食品加工工場全体のマルチベンダー制御システムとのシームレスな統合を可能にしました。

アジア太平洋産業用センサー市場レポートの対象範囲

アジア太平洋産業用センサー市場レポートは、製品タイプ(圧力、温度、レベル、フロー、磁界、加速度・ヨーレート、ガス、振動、近接、光学・光電)、エンドユーザー産業(自動車、電子・半導体、化学・石油化学、電力、石油・ガス、食品・飲料、水・廃水処理、医薬品・ライフサイエンス、金属・鉱業、航空宇宙・防衛)、センサー接続性(有線、無線、IO-Link、エッジ統合スマートセンサー)、センシング技術(MEMSベース、CMOSベース、ピエゾ抵抗式、静電容量式、光学式、電磁式)、および地域(中国、日本、韓国、インド、東南アジア、オーストラリアおよびニュージーランド、その他アジア太平洋地域)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 圧力 |

| 温度 |

| レベル |

| フロー |

| 磁界 |

| 加速度・ヨーレート |

| ガス |

| 振動 |

| 近接 |

| 光学・光電 |

| 自動車 |

| 電子・半導体 |

| 化学・石油化学 |

| 電力 |

| 石油・ガス |

| 食品・飲料 |

| 水・廃水処理 |

| 医薬品・ライフサイエンス |

| 金属・鉱業 |

| 航空宇宙・防衛 |

| 有線センサー |

| 無線センサー |

| IO-Linkセンサー |

| エッジ統合スマートセンサー |

| MEMSベース |

| CMOSベース |

| ピエゾ抵抗式 |

| 静電容量式 |

| 光学式 |

| 電磁式 |

| 中国 |

| 日本 |

| 韓国 |

| インド |

| 東南アジア |

| オーストラリアおよびニュージーランド |

| その他アジア太平洋地域 |

| 製品タイプ別 | 圧力 |

| 温度 | |

| レベル | |

| フロー | |

| 磁界 | |

| 加速度・ヨーレート | |

| ガス | |

| 振動 | |

| 近接 | |

| 光学・光電 | |

| エンドユーザー産業別 | 自動車 |

| 電子・半導体 | |

| 化学・石油化学 | |

| 電力 | |

| 石油・ガス | |

| 食品・飲料 | |

| 水・廃水処理 | |

| 医薬品・ライフサイエンス | |

| 金属・鉱業 | |

| 航空宇宙・防衛 | |

| センサー接続性別 | 有線センサー |

| 無線センサー | |

| IO-Linkセンサー | |

| エッジ統合スマートセンサー | |

| センシング技術別 | MEMSベース |

| CMOSベース | |

| ピエゾ抵抗式 | |

| 静電容量式 | |

| 光学式 | |

| 電磁式 | |

| 地域別 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋地域 |

レポートで回答された主要な質問

アジア太平洋産業用センサー市場の2031年における予測市場規模は?

現在の成長軌跡に基づき、市場は2031年までに217億3,000万USDに達すると予測されています。

現在最も大きな収益シェアを持つ製品カテゴリーはどれですか?

圧力センサーはプロセス制御および自動車システムにおける普及により、総収益の34.28%を占めてトップとなっています。

無線センサーが有線センサーより速く成長している理由は何ですか?

プライベート5Gの展開とIO-Linkの標準化がレイテンシおよび信頼性への懸念を克服し、設置コストを低下させ、無線ノードの年平均成長率15.62%を牽引しています。

最も急速に拡大すると予測されるエンドユーザーセグメントはどれですか?

規制当局が無菌製造における継続的な環境モニタリングを求めるにつれて、医薬品・ライフサイエンスが年平均成長率14.72%を達成する見通しです。

政府の優遇措置はどのように採用に影響しますか?

インドのPLIや中国の中国製造2025などのプログラムはスマート工場投資を補助し、センサー購入をコンプライアンス要件へと効果的に転換して回収期間を短縮しています。

最終更新日: