摂取可能センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

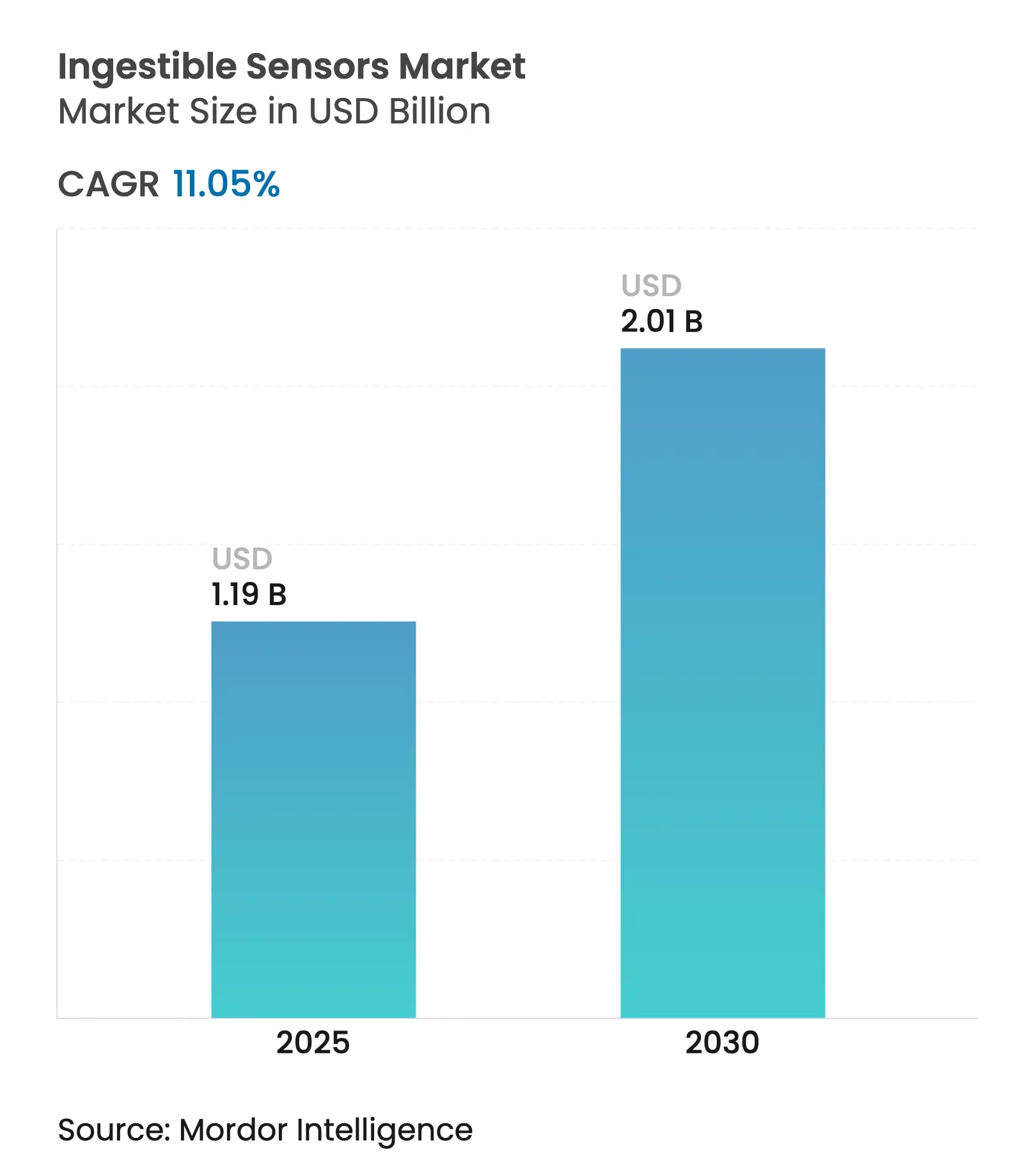

| 市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2030) | 2.01 十億米ドル |

| 成長率 (2025 - 2030) | 11.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる摂取可能センサー市場分析

摂取可能センサーの市場規模は2025年に12億1,900万米ドルに達し、2030年までに20億1,000万米ドルへ拡大する見通しで、CAGR 11.05%を反映しています。小型化エレクトロニクスの進歩、センシングモダリティの拡大、および予防的・データ駆動型ケアへの医療セクターの転換が強力な成長モメンタムをもたらしています。カプセルが生成するデータへの人工知能の統合により、かつては侵襲的な診断を必要とした消化器疾患に対するリアルタイムモニタリングの選択肢が広がっています。デジタルピルに対する規制上の認可が市場参入障壁を低下させる一方、価値に基づく償還の普及が北米および欧州における需要を前倒しで牽引しています。バイオセンシングスタートアップへのベンチャー資金調達は2024年に過去最高水準に達し、電力効率とマルチパラメーターセンシングを目指す新規参入企業を促進しています。しかしながら、バッテリー容量の限界と強化されたサイバーセキュリティ要件が製品発売のペースを抑制しています。 [1] Imec、「摂取可能センサーのプロトタイプを発表」、imec-int.com

レポートの主要ポイント

- 世界の摂取可能センサー市場規模は2025年に12億1,900万米ドルに達し、2030年までに20億1,000万米ドルへ拡大する見込みで、予測期間中のCAGRは11.05%です。

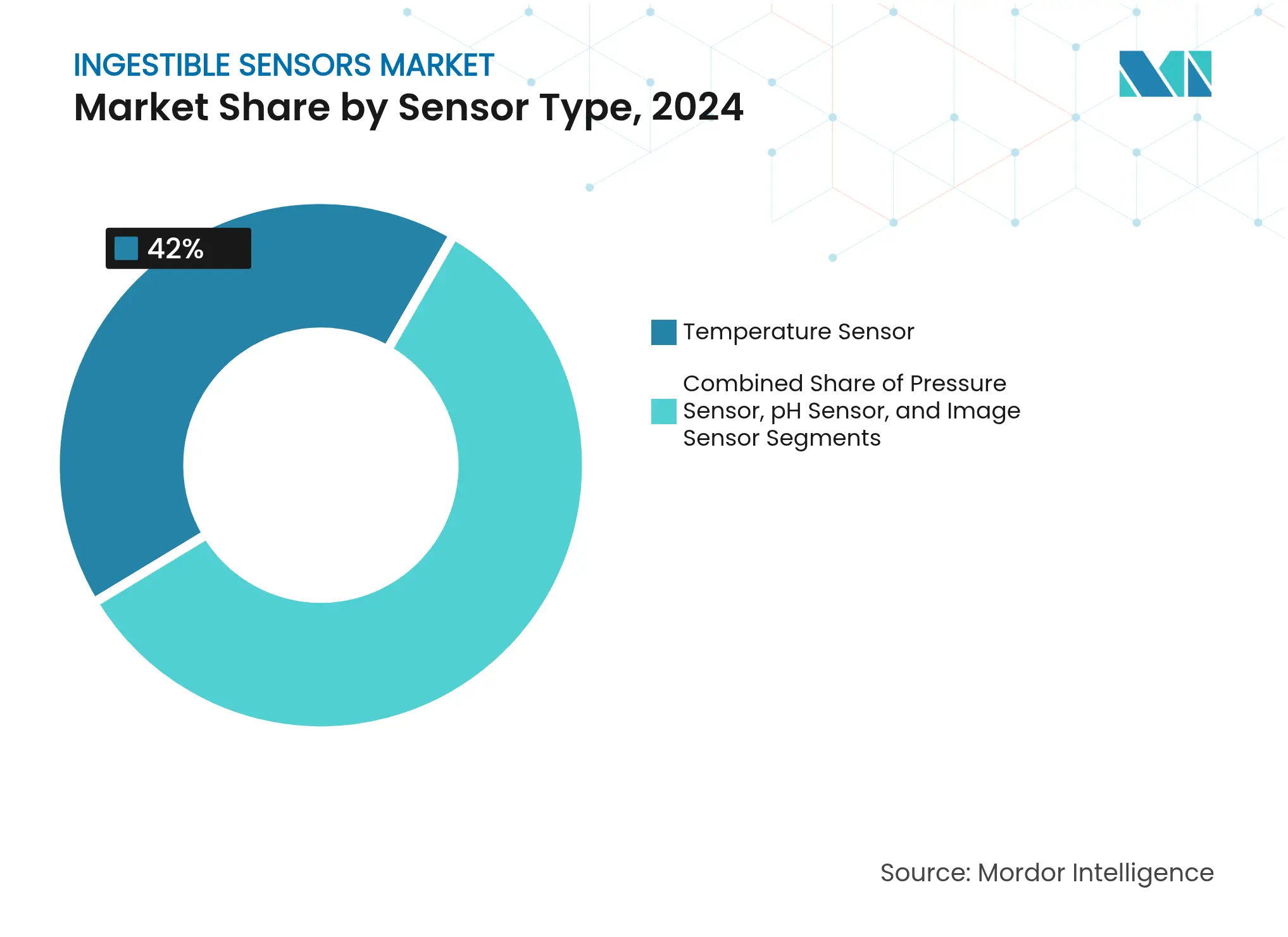

- センサータイプ別では、温度センサーが2024年の摂取可能センサー市場シェアの42%をリードし、画像センサーは2030年にかけてCAGR 13.8%で拡大する見込みです。

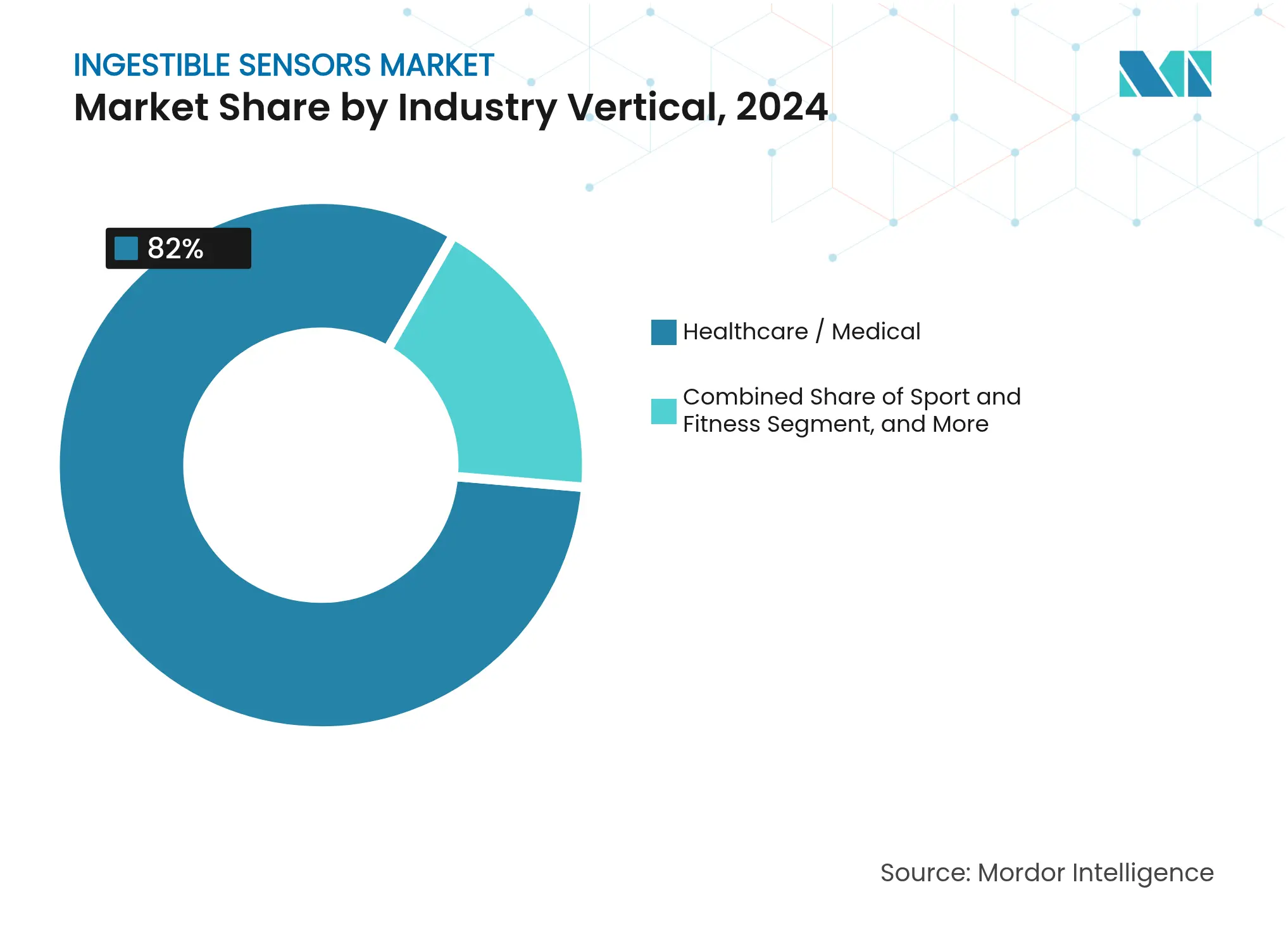

- 産業垂直市場別では、医療・ヘルスケアセグメントが2024年の摂取可能センサー市場シェアの86%を占め、スポーツ&フィットネスセグメントは2030年にかけてCAGR 14.2%で成長する見通しです。

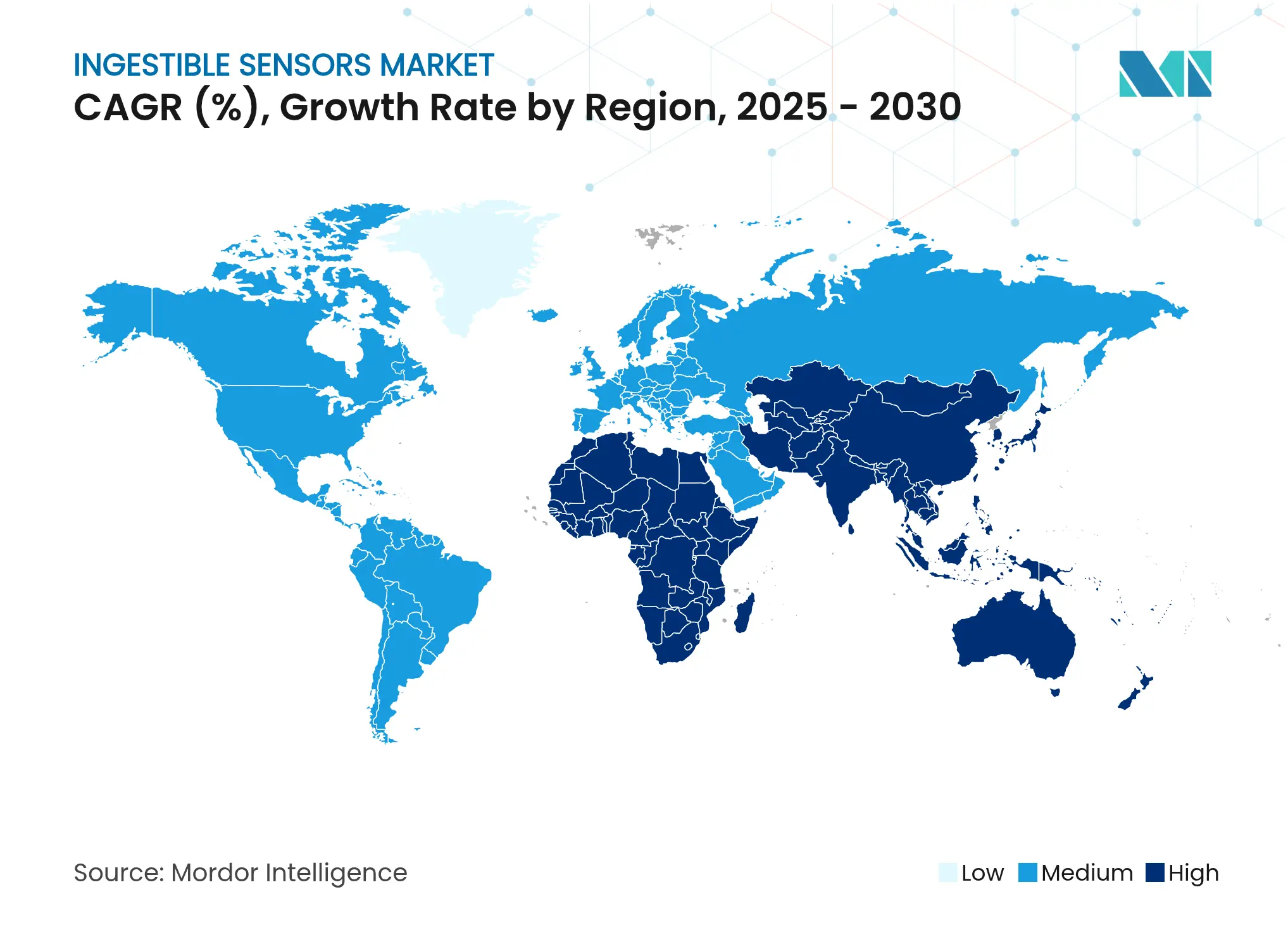

- 地域別では、北米が2024年の摂取可能センサー市場シェアの40%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 14.5%で最も急速な成長を示すと予測されています。

- 2024年から2025年にかけて規制活動が加速し、デジタルピルに対する新たなFDA認可およびEU CEマーク承認の増加により、新型カプセルの商業化サイクルの短縮が進んでいます。

- 2024年の過去最高のベンチャー資金調達は、超低消費電力ASICおよび自己電力供給設計を追求するスタートアップに流入し、次世代マルチパラメーターセンシングプラットフォームを支援しています。

世界の摂取可能センサー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OECD全域におけるデジタルピルの償還拡大 | +2.1% | 北米および欧州 | 中期(2〜4年) |

| 北米における製薬主導の服薬遵守プラットフォームへの推進 | +1.8% | 北米 | 短期(2年以内) |

| カプセルの消費電力を低減する小型化ASICの進歩 | +1.5% | グローバル | 中期(2〜4年) |

| EUにおける体内テレメトリーモジュールのCEマーク急増 | +1.3% | 欧州 | 短期(2年以内) |

| アジア太平洋地域における大規模な消化器疾患患者層が需要を牽引 | +1.7% | アジア太平洋 | 中期(2〜4年) |

| バイオセンシングスタートアップへのベンチャー投資(2023〜24年過去最高) | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OECD全域におけるデジタルピルの償還拡大

主要OECD医療制度における償還範囲の拡大が、摂取可能モニタリングソリューションに対する予測可能な収益源を強化しています。支払者は、慢性疾患患者が治療を遵守することで生じる長期的なコスト削減に基づいて保険適用を結びつけており、デジタルピルを標準的な選択肢として処方集に組み込むよう促しています [ema.europa.eu]。欧州の臨床試験において服薬遵守センサーが有効なバイオマーカーとして認定されたことが、普及をさらに加速させています。病院はカプセルベースの服薬遵守指標をアウトカムベースの契約に組み込み、初期技術採用者を超えた需要を固定化しています。この結果として生じる牽引効果により、摂取可能センサー市場は二桁成長軌道を維持することが期待されています。 [2]欧州医薬品庁、「服薬遵守のための摂取可能センサーシステムに関する適格性意見」、ema.europa.eu

北米における製薬主導の服薬遵守プラットフォームへの推進

製薬企業は、実世界エビデンスを収集し、価格設定を守り、特許期間を延長するために、既存薬に摂取可能タグを組み込んでいます。Abilify MyCiteによって開かれたFDAの承認経路が薬剤・機器の組み合わせを正当化し、他社も同様のプログラムへの多額の投資を促しています。デジタル服薬データは差別化されたラベリングを支援し、プレミアム償還を実現するとともに、年間1,000億〜3,000億米ドルに上る服薬不遵守の負担を相殺します。こうした業界の動きは、初期段階のセンサーサプライヤーを支える商業的エンドマーケットを固定化し、循環的な資金変動にもかかわらず摂取可能センサー市場を持続させています。

カプセルの消費電力を低減する小型化ASICの進歩

最近のASICの技術革新により、アクティブモードの消費電力が削減され、フォームファクターを拡大することなく動作時間が延長されました。グルコースバイオ燃料電池を使用したカリフォルニア大学の自己電力供給カプセルは、エネルギーハーベスティングが従来のバッテリーを代替できることを示す好例です。消費電力の低減により、エンジニアは温度、pH、圧力、イメージングモジュールを一つのシェルに積層できるようになり、診断の深度が向上しています。エネルギー密度がさらに向上すれば、複数日にわたるモニタリングが現実的となり、継続的なデータストリームを必要とする適応症へと摂取可能センサー市場が拡大します。

EUにおける体内テレメトリーモジュールのCEマーク急増

欧州の規制環境は、入院期間を短縮しリモートケアを可能にするデジタル治療薬の迅速な承認を支持しています。CEマークを取得したテレメトリーカプセルの増加により、プロトタイプから商業展開までのギャップが短縮され、欧州の臨床医が次世代デバイスへ早期にアクセスできるようになっています。市場参入がよりスムーズになったことに注目した投資家は、地域のスタートアップへ資本を投入しており、摂取可能センサー市場における欧州のイノベーションハブとしての役割を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティ上の障壁を生み出すFDAのサイバーデバイスガイダンス | -1.3% | 北米 | 短期(2年以内) |

| マルチパラメーターセンシングを制限するカプセルバッテリー寿命の限界 | -1.6% | グローバル | 中期(2〜4年) |

| 支払者に対するアウトカム効果に関する臨床エビデンスの混在 | -0.9% | グローバル | 中期(2〜4年) |

| 新興国における高額な一回限りの処置コスト | -0.8% | アジア太平洋、中東およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティ上の障壁を生み出すFDAのサイバーデバイスガイダンス

2024年の厳格化されたサイバーセキュリティ規則により、摂取可能センサーはエコシステム全体にわたって多層暗号化とリアルタイム脅威モニタリングを組み込むことが義務付けられています [irp.nih.gov]。これらの基準を満たすことは消費電力に負担をかけ、検証サイクルを長期化させます。小規模なイノベーターはより長い設計凍結期間と高い認証コストに直面し、競争上の優位性が確立された企業へと傾いています。これらの措置は患者データの完全性を向上させる一方で、市場への参入を一時的に減速させ、摂取可能センサー市場の近期成長予測を抑制する可能性があります。 [3]米国食品医薬品局、「Proteus Personal Monitorに対する自動クラスIII指定(De Novo)の評価」、accessdata.fda.gov

マルチパラメーターセンシングを制限するカプセルバッテリー寿命の限界

エネルギー貯蔵の制約により、設計者はサンプリング周波数、イメージング照明、および伝送範囲の間でトレードオフを強いられます。特に画像センサーは充電を急速に消耗し、通常イメージングカプセルの動作時間は24時間未満に制限されます [sciencedirect.com]。バイオ燃料およびエネルギーハーベスティングのアプローチは有望ですが、まだ大量生産向けにスケールアップされていません。技術革新が商業的成熟に達するまで、摂取可能センサー市場は週単位のデータ取得や高解像度ビデオストリームを必要とするユースケースへの対応が不十分な状態が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:温度モニタリングが首位を維持

温度センサーは2024年の摂取可能センサー市場の42%を占め、検証された精度と低消費電力によってその地位を確立しています [sciencedirect.com]。スポーツ医学、軍の即応性、および周術期ケアは、熱中症を防ぎ深部体温のトレンドをモニタリングするためにこれらのカプセルに依存しています。温度デバイスの摂取可能センサー市場規模は、トレーニング期間中の継続的な体温モニタリングを義務付けるスポーツリーグのプロトコルを背景に、着実に拡大する見込みです。画像カプセルは、より小さなベースにもかかわらず、小型化された光学系とカプセル内視鏡に対する償還の拡大から恩恵を受け、2030年にかけてCAGR 13.8%で最も急速に成長する見通しです。

画像対応デバイスは出血、ポリープ、クローン病病変の非侵襲的検出を向上させ、鎮静や内視鏡的合併症を回避しようとする消化器専門医を引き付けています。MedtronicのPillCam Genius SBは、AI支援による画像分類が数万枚の粘膜画像を取得しながら医師の読影時間を短縮できることを示しています [news.medtronic.com]。圧力およびpHモジュールは運動障害と酸逆流に対応しており、PressureCapなどの最近のプロトタイプはカプセル径を拡大することなく複数の歪みゲージを統合しています [cell.com]。バッテリーの革新が電力制約を緩和すれば、3種類のセンサータイプすべてを組み込んだクロスモダリティ設計がプレミアム価格設定を実現できる可能性があります。

産業垂直市場別:病院が優位、スポーツが加速

医療施設は2024年の摂取可能センサー市場収益の86%を占め、服薬遵守監査、出血部位特定、および炎症性腸疾患評価にカプセルを使用しています。臨床ガイドラインが内視鏡の件数をより低侵襲なカプセル経路へとシフトさせるにつれ、病院展開に関連する摂取可能センサー市場規模は成長を続ける見込みです。抗精神病薬および抗ウイルス薬についてFDAが認可した服薬遵守モジュールは、99%に近い遵守率を示しており、価値に基づく契約における支払者の採用を支援しています。

エリートスポーツチームおよび軍事組織は、より小さなセグメントではあるものの、CAGR 14.2%で最も急速に成長する顧客基盤を形成しています。オリンピックなどのイベント中に持久系アスリートが着用する体温カプセルは、労作性熱中症から参加者を守り、水分補給計画を最適化します。ウェアラブル心拍数ストラップとクラウド分析との統合により、ハイパフォーマンスコーチングスタッフを引き付ける総合的なトレーニングダッシュボードが生まれます。長期的には、消費者向けフィットネスプログラムが簡略化されたバージョンを採用し、摂取可能センサー市場をプロフェッショナルコホートを超えて拡大させる可能性があります。

コンポーネント別:センサーハードウェアが依然リードするもソフトウェアが存在感を増す

カプセルセンサーは摂取可能センサー市場の価値の中核であり続けており、新世代ごとにコストを大幅に上昇させることなく高い感度と追加モダリティを実現しています。大学発スタートアップによるフレキシブル圧力アレイと電気化学ガスセンサーは、コアハードウェアイノベーションの急速なペースを示しています。しかしながら、臨床医が生の波形ではなく意思決定支援インサイトを必要としているため、ソフトウェアおよびアナリティクス層が収益シェアを高めています。摂取可能データを臨床試験管理スイートと統合するOracleのコラボレーションは、クラウドアルゴリズムが対応可能なユースケースを拡大できることを示しています。

アナリティクスプラットフォームは機械学習を活用して、異常なpH変動、微小出血、または服薬スキップをリアルタイムでフラグ立てし、摂取可能センサー市場を断続的な診断から継続的なケアコーディネーションへと拡大しています。一方、ウェアラブルレシーバーパッチも並行して進化し、Bluetooth LEコネクティビティと複数日のバッテリー寿命を提供してカプセルテレメトリーをスマートフォンへ安全に中継しています。

エンドユーザー別:病院が最大シェアを保持、在宅医療が拡大

病院および外来手術センターは2024年に最大のエンドユーザーシェアを占め、これはカプセル内視鏡の処置的性質と即時の臨床解釈の必要性によるものです。これらの施設は服薬イベントを電子医療記録に統合し、学際的なワークフローを効率化しています。研究機関は規模は小さいものの、規制申請を推進する重要な安全性・有効性データを生成しています。

在宅医療は、遠隔医療プラットフォームがリモート診断を標準化するにつれて、最も急速に成長するエンドユーザーセグメントを構成しています。患者が自宅で診断カプセルを飲み込み、コンパニオンスマートフォンアプリを通じてデータをアップロードできる場合、摂取可能センサー市場は恩恵を受け、クリニックのボトルネックと移動負担が軽減されます。Medtronicの在宅用PillCamキットは、リモートプロトコルが患者満足度を高めながら画像品質を維持することを示しました。より広いブロードバンドアクセスと安全なクラウドインフラストラクチャが、医療サービスが不十分な人口層への市場リーチを拡大しながら、このシフトを加速させる可能性があります。

機能別:モニタリングがリード、標的薬物送達が台頭

モニタリングおよび服薬遵守カプセルは依然として機能的展開の大部分を占めており、客観的な服薬記録がHIV、結核、高血圧管理における治療アウトカムを改善するという強力なエビデンスに支えられています [sciencedirect.com]。支払者が償還計算式に服薬遵守指標を組み込むにつれ、モニタリング機能の摂取可能センサー市場規模は2030年まで首位を維持する見込みです。画像カプセルはモニタリングを構造的病変へと拡張し、鎮静なしに小腸全体を観察することを可能にしています。

標的薬物送達カプセルは、まだ初期段階にあるものの、強烈な研究開発の関心を集めています。腸内の所定の部位で生物製剤を放出する磁気作動式マイクロニードルアレイは、クローン病モデルで有望性を示しています。pHまたは酸化還元マーカーを感知して薬物放出を誘発するクローズドループ設計は、潰瘍性大腸炎の治療を再構築し、摂取可能センサー市場を診断と治療の融合点に位置づける可能性があります。

地域分析

北米は2024年の摂取可能センサー市場収益の40%を占め、デジタルピルに対する支払者の償還、強力なベンチャー資金調達、およびFDAのDe Novo承認経路の支援に支えられています [accessdata.fda.gov]。病院システムは高コストな再入院を抑制するために服薬遵守カプセルを展開し、製薬企業は実世界の服薬データを活用して処方集への掲載交渉を行っています。地域の学術センターも次世代センシングモダリティを検証する初期実現可能性試験を実施しています。

アジア太平洋地域は2025年から2030年にかけてCAGR 14.5%を記録し、世界最速の成長が予測されています。日本の高齢化人口と中国の大規模な消化器疾患負担が、相当規模の対応可能な市場基盤を生み出しています。国内メーカーは地域の購買力に合わせたコスト最適化カプセルを投入し、国家デジタルヘルス戦略がリモートモニタリングの普及を促進しています。韓国などの市場では政府保険がカプセル内視鏡の償還を検討し始めており、需要をさらに刺激しています。

欧州は摂取可能センサー市場において注目すべきシェアを維持しており、革新的なテレメトリーカプセルへの早期アクセスを可能にするCEマーク制度を活用しています。公共部門プログラムは予防的ケアを重視し、非侵襲的診断と整合しています。ドイツおよび北欧諸国でのベンチャー資金調達の増加が、自己電力供給センサーと生分解性ハウジングを追求するスタートアップを支援しています。一方、中東・アフリカおよび南米は合わせて小規模ながら成長する機会を示しており、湾岸協力会議諸国およびブラジルの民間病院は、特にプレミアムケアパッケージにおけるカプセル内視鏡の早期採用者となっています。

競合環境

摂取可能センサー市場は中程度に集約されています。Medtronicはグローバルな販売インフラと広範な臨床エビデンスベースに支えられたPillCamファミリーを通じてリーダーシップポジションを維持しています。OlympusとCapsoVisionは光学の専門知識を活かしてイメージング分野で競合し、Boston Scientificは消化器インターベンションにおける相乗的な応用を模索しています。確立された企業は規制上および製造上のスケールメリットを持ち、スタートアップよりも厳格なサイバーセキュリティ要件をより容易にナビゲートできます。

データアナリティクス能力が主要な差別化要因となっています。処置ごとに数千枚のカプセル画像をフィルタリングおよび分類する独自のAIモデルは、医師の読影時間を短縮し病変を早期に特定するのに役立ちます。企業はハードウェア、ファームウェア、ソフトウェアの請求を組み合わせた広範な特許ポートフォリオを蓄積しており、高い参入障壁を形成しています。デジタルヘルスカプセルに関連する500件を超える特許が2024年までに主要プレーヤーによって出願されており、知的財産の激化を示しています。

デバイスメーカーと製薬企業のパートナーシップが拡大しています。センサー対応抗精神病薬へのOtsukaの投資は、共同開発が市場独占期間を延長する薬剤・機器の独占性を確保できることを示しています。大学発スタートアップは自己電力供給センシングと可逆的固定メカニズムの技術フロンティアを推進し、確立された企業は後期臨床検証と支払者エンゲージメントに注力しています。予測期間にわたって、競争は検証可能なアウトカム改善の実証と、より広範なリモートケアエコシステムへの統合へとシフトすることが予想されます。

摂取可能センサー産業リーダー

Medtronic PLC

Proteus Digital Health, Inc.

CapsoVision, Inc.

IntroMedic Co., Ltd.

Jinshan Science & Technology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Imecは、リアルタイムの腸内健康分析のために酸化還元バランス、pH、および温度を測定する、従来の内視鏡の3分の1のサイズのカプセルを発表しました。

- 2025年2月:メリーランド大学の研究者が、クローン病の潜在的な早期指標である腸管バリア漏出を検出するバイオインピーダンスベースのカプセルを発表しました。

- 2025年12月:MedtronicのPillCam Genius SBが最初の患者処置を完了し、院内および在宅使用の両方をサポートしました。

- 2025年7月:メリーランド大学が、消化管内での部位特異的薬物送達を可能にする磁石作動式マイクロニードルカンチレバーを実証しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、嚥下可能センサー市場を、マイクロセンサー、電源、および短距離テレメトリーを内蔵し、温度、pH、圧力、または画像などの変数を取得して外部受信機に送信する、すべての嚥下可能な生体適合性電子カプセルと定義しています。これらは、ヒトの診断、服薬アドヒアランス監視、または治療トリガーアプリケーションを目的としています。

スコープ除外:動物用医療機器および電子部品を含まないプラセボカプセルは、本評価の対象外としています。

セグメンテーション概要

- コンポーネント別

- センサー

- ウェアラブルパッチ/データレコーダー

- ソフトウェアおよびアナリティクスプラットフォーム

- センサータイプ別

- 温度センサー

- 圧力センサー

- pHセンサー

- 画像センサー

- 機能別

- イメージング

- モニタリング/服薬遵守

- 薬物送達トリガー

- 産業垂直市場別

- 医療・ヘルスケア

- スポーツ&フィットネス

- その他の垂直市場

- エンドユーザー別

- 病院および外来手術センター

- 在宅医療

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の消化器専門医、生体医工学エンジニア、エリートスポーツトレーナー、およびサプライマネージャーにヒアリングを実施しています。典型的な販売価格、処置構成の変化、および規制スケジュールに関する彼らのフィードバックは、データのギャップを埋め、デスクワーク中に浮上した前提条件を精緻化します。

デスクリサーチ

当チームは、CMSの処置ファイル、Eurostatの病院活動ログ、および日本の厚生労働省白書のオープンデータセットをスクリーニングし、センサーグレードチップのUN Comtrade貿易フローを重ね合わせてグローバルサプライのベンチマークを行います。PubMedにインデックスされた学術誌は、交換需要に影響するカプセル故障率を概説しており、D&B Hoovers、Dow Jones Factiva、および10-K申告書からの企業別データは収益シェアを現実に即したものにしています。これらの例は、レビューされた二次情報源を例示するものであり、網羅的なものではありません。

市場規模推計と予測

本モデルは、年間カプセル内視鏡件数、服薬非アドヒアランスの有病率、および深部体温モニタリングの使用状況を組み合わせたトップダウン再構築から始まります。出荷ユニット数に混合ASPを乗じたサプライヤーの積み上げにより、合計値を検証します。主要インプットには、慢性消化器疾患の発生率、償還料金、センサーコストカーブ、病院でのデバイス普及率、および地域別承認件数が含まれます。これらのドライバーに対する多変量回帰により、2025〜2030年の結果を予測します。輸出データがモデル化された消費量と乖離する場合は、ボトムアップのギャップを調整します。

データ検証と更新サイクル

Mordorのアナリストは多段階の分散チェックを実施し、外れ値にフラグを立て、承認前に情報源と異常値を再確認します。モデルは毎年更新され、リコール、償還変更、または重大なM&Aイベントが発生した場合には中間更新が行われます。

MordorのIngestible Sensorsベースラインが信頼性を持つ理由

スコープ、基準年、および価格前提が異なるため、公表されている推計値は異なります。

医療グレードのカプセルにカバレッジを限定し、インプットを12ヶ月ごとに更新することで、Mordorはこうしたノイズを削減しています。他社における主要なギャップ要因としては、動物用医薬品へのスコープの拡大、単年度ASPへの依存、および服薬アドヒアランス監視デバイスの除外が挙げられ、これらはいずれも市場の真の規模を過小評価させる要因となっています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 1.19 B(2025年) | Mordor Intelligence | - |

| USD 1.12 B(2025年) | Global Consultancy A | スポーツ用体温カプセルを除外、ASPを固定 |

| USD 0.89 B(2023年) | Industry Journal B | 古い基準年、服薬アドヒアランスピルを除外 |

これらの対比は、Mordorの厳格なスコープ選定、デュアルソーストライアンギュレーション、および年次更新が、意思決定者が自信を持って再現できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

摂取可能センサー市場の現在の規模はどのくらいですか?

摂取可能センサーの市場規模は2025年に12億1,900万米ドルに達し、2030年までに20億1,000万米ドルに達する見込みです。

どの地域がグローバルな採用をリードしていますか?

北米は40%の収益シェアでリードしており、有利な償還制度と早期の規制承認に支えられています。

最も広く使用されているセンサータイプはどれですか?

温度センサーは世界収益の42%を占めており、低消費電力と検証された精度を兼ね備え、臨床環境とスポーツ環境の両方に理想的であるためです。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は、大規模な患者層と医療費の増加により、2025年から2030年にかけてCAGR 14.5%で拡大する見込みです。

より広い展開に向けた主な技術的障壁は何ですか?

バッテリー寿命がマルチパラメーターセンシングの持続時間を制限しており、厳格なサイバーセキュリティ規則が接続型カプセルの開発タイムラインを延長しています。

最終更新日: