RFおよびマイクロ波トランジスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

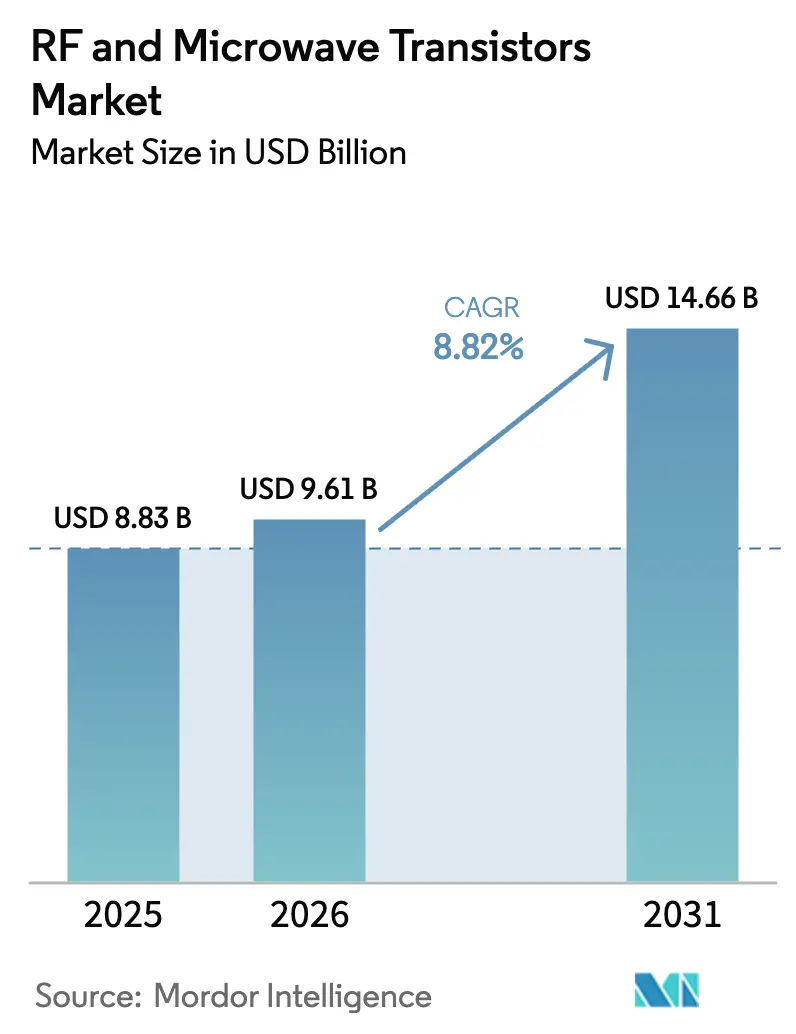

| 市場規模 (2026) | 9.61 十億米ドル |

| 市場規模 (2031) | 14.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

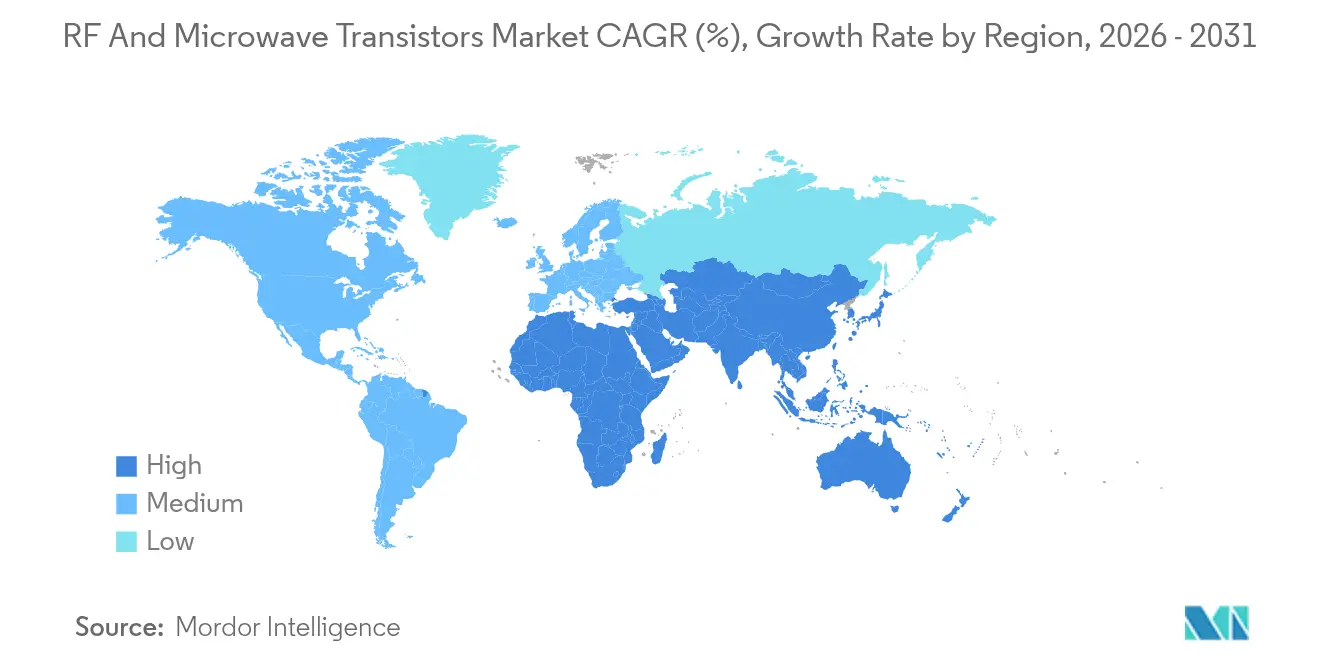

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

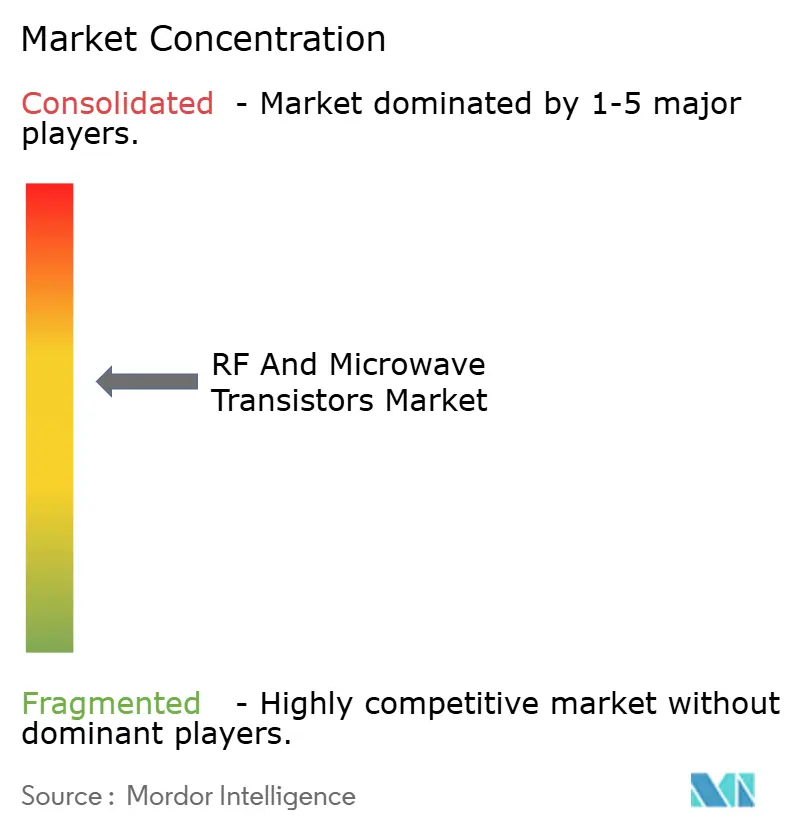

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFおよびマイクロ波トランジスタ市場分析

RFおよびマイクロ波トランジスタ市場規模は、2025年の88億3,000万米ドルから2026年には96億1,000万米ドルに成長し、2026〜2031年にかけて年平均成長率(CAGR)8.82%で推移し、2031年には146億6,000万米ドルに達すると予測されています。この成長軌道は、現在のRFおよびマイクロ波トランジスタ市場規模を裏付けるものであり、3つの力を柱とした安定した成長ペースを示しています。すなわち、持続的な5Gマクロおよびスモールセルの展開、次世代軍用レーダーにおける窒化ガリウム(GaN)パワーデバイスの採用拡大、そして低軌道(LEO)衛星コンステレーションの立ち上げ加速です。通信事業者はサブ6GHzカバレッジにシリコン横方向拡散MOS(LDMOS)を活用する一方、ミリ波機器は熱効率の課題を解決するためにGaNをますます採用しています。同時に、防衛プログラムでは能動型電子走査アレイ(AESA)システムが進行波管に取って代わるにつれ、高出力GaNモジュールへの需要が加速しています。地域的な勢いはアジア太平洋地域が牽引しており、中国とインドが積極的な展開目標を維持しているほか、中東では自律型5Gコアおよびスマートシティプラットフォームに向けた国家デジタル化予算が投じられています。

主要レポートの要点

- 周波数帯域別では、Lバンドが2025年のRFおよびマイクロ波トランジスタ市場シェアの35.96%を占め、XバンドおよびそれI以上のデバイスは2031年まで年平均成長率(CAGR)9.79%で拡大すると予測されています。

- 材料タイプ別では、シリコンLDMOSが2025年のRFおよびマイクロ波トランジスタ市場規模の54.57%を占め、GaNデバイスは2031年まで年平均成長率(CAGR)10.31%で成長する見込みです。

- 出力電力別では、10〜50Wクラスが2025年の出荷量の31.74%を占め、150W超のデバイスが年平均成長率(CAGR)10.55%で最も高い成長率をけん引すると予測されています。

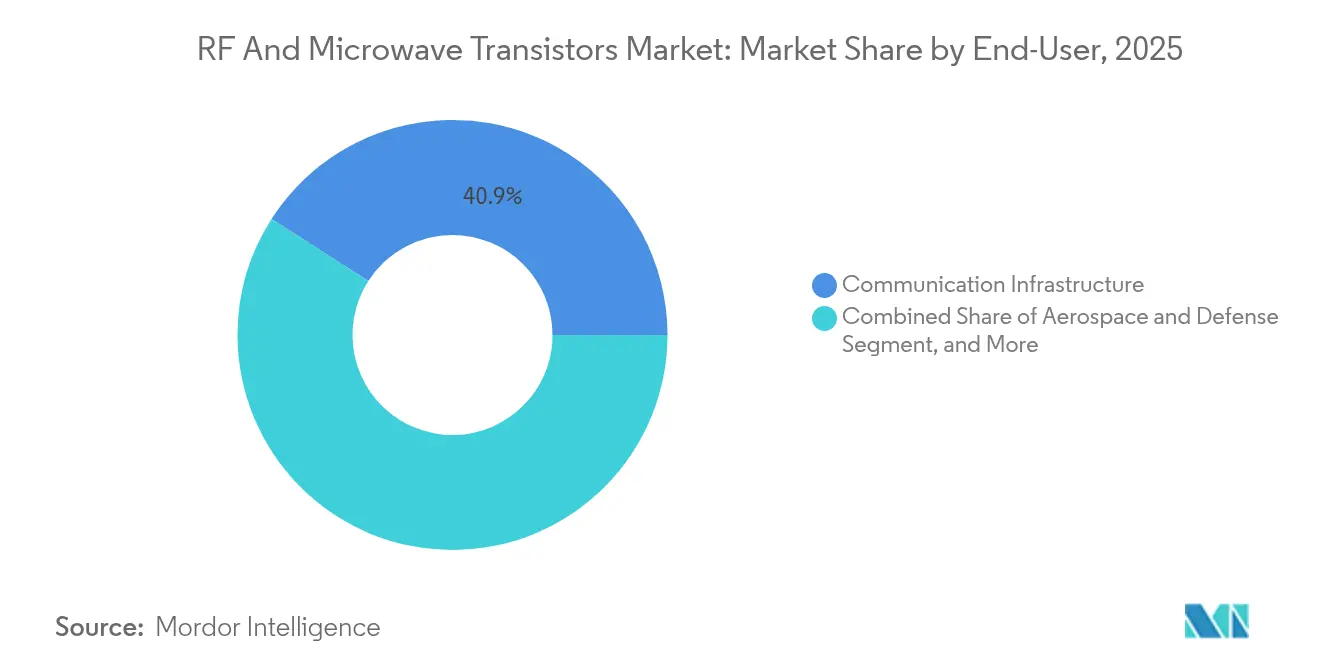

- エンドユーザー業種別では、通信インフラが2025年の収益の40.93%を提供しており、航空宇宙・防衛分野は2031年まで年平均成長率(CAGR)11.02%で急速に拡大しています。

- 地域別では、アジア太平洋地域が2025年に43.92%のシェアを維持しており、中東は2031年まで年平均成長率(CAGR)11.53%で推移する軌道にあります。

- アプリケーション別では、4Gおよび5Gマクロ基地局が2025年収益の37.98%を提供し、レーダーシステムは2031年まで年平均成長率(CAGR)10.78%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のRFおよびマイクロ波トランジスタ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gインフラ展開の急増 | +2.80% | アジア太平洋地域が新規基地局の60%を占め、世界全体での展開が進む | 短期(2年以内) |

| 高出力アプリケーション向けGaN技術の採用拡大 | +2.10% | 北米および欧州の防衛、アジア太平洋地域の通信インフラ | 中期(2〜4年) |

| 衛星ブロードバンドコンステレーションの成長 | +1.50% | 北米事業者および中東の地上セグメント展開が主導する世界規模での拡大 | 中期(2〜4年) |

| コネクテッド家庭用電子機器の普及 | +0.90% | アジア太平洋地域の製造ハブ、北米および欧州のエンドマーケット | 短期(2年以内) |

| LEOベースのIoTネットワークの台頭 | +0.70% | 農業および物流分野での早期商業化が進む世界規模での展開 | 長期(4年以上) |

| AESA レーダーを優先する防衛近代化プログラム | +1.60% | 北米、欧州、中東、アジア太平洋地域の防衛予算 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラ展開の急増

2024年に約120万基の新規5G基地局が稼働し、そのうち3分の2は2025年の全国カバレッジ義務化に向けた中国における設置でした。通信事業者は引き続き、レガシーマクロサイト内でLバンドおよびSバンドLDMOSトランジスタとミリ波スモールセル内のGaNベースモジュールを組み合わせ、カバレッジと容量の両ニーズを満たしています。AT&Tが米国フットプリントの70%にわたって実証したオープン無線アクセスネットワーク(Open RAN)の設計図は、マルチバンド無線機の設計サイクルを短縮し、ベンダープールを広げています。インドでは、Reliance JioとBharti Airtelが2024年に30万基の5Gサイトを追加し、スペクトル効率と農村部への普及のバランスを取るためにサブ6GHz帯域に注力しています。3GPPのリリース18は高度なアンテナ構成と広いキャリアアグリゲーションを導入し、電力増幅器がより広い瞬時帯域幅で動作することを要求しています。高出力時の優れた線形性を持つGaNは、ETSI EN 301 908の隣接チャネル漏洩基準への準拠を技術者に支援しています。

高出力アプリケーション向けGaN技術の採用拡大

2024年のCHIPSおよび科学法に基づく65億米ドルのWolfspeedへの補助金は、インフラおよび防衛顧客向けに100Wを超えるデバイスを必要とする200mmのGaN-on-SiCウェーハ容量の整備を支援しています。[1]CHIPSプログラムオフィス、「半導体インセンティブ賞」、commerce.gov GaNトランジスタはXバンドにおいて70%以上の電力付加効率を実現し、冷却オーバーヘッドを低減してフェーズドアレイエンクロージャを小型化します。Qorvoのインフラ収益は2025会計年度第2四半期において前年同期比12%増となり、大規模MIMO無線機向けGaN電力増幅器への需要を反映しています。米国国防総省(U.S. Department of Defense)の信頼できるファウンドリガイドラインは、レーダーサプライヤーに対して国内でのGaN調達を義務付けており、垂直統合型企業に競争上の優位性をもたらしています。GaNを支えるシリコンカーバイド基板は490 W m⁻¹ K⁻¹に近い熱伝導率を誇り、航空搭載レーダープラットフォームでの200°Cを超えるジャンクション温度に対応しています。

衛星ブロードバンドコンステレーションの成長

Starlinkは2024年に6,000機を超える稼働衛星数を達成し、GaNおよびヒ化ガリウム(GaAs)デバイスで駆動するKaバンドフェーズドアレイを使用してT-Mobileとの直接セル接続サービスを開始しました。AmazonのProject Kuiperは飛行実証を開始し、2029年までに3,200機の宇宙船を計画しており、放射線耐性のあるRFフロントエンドへの需要を強化しています。AST SpaceMobileのBluebird衛星は軌道からの直接スマートフォンリンクを実証し、GaNを用いた効率的な20Wアップリンクを実現するSバンド高出力増幅器に依存しています。国際電気通信連合(International Telecommunication Union)はWRC-23において固定衛星サービス向けに17.7〜18.6GHz帯域を開放し、地上端末のスループット上限を引き上げました。放射線耐性と平均故障間隔の基準により、衛星プログラムは過酷な軌道環境でGaAsを凌駕するGaN-on-SiCソリューションを選択し続けています。[2]IEEE マイクロ波学会、「GaN 効率指標」、ieeexplore.ieee.org

AESAレーダーを優先する防衛近代化プログラム

Lockheed MartinのF-35ブロック4向けAN/APG-85レーダーは2024年に低率初期生産に入り、レガシープラットフォームと比較して探知距離を2倍にする1,600以上のGaN送受信モジュールを統合しています。Raytheonの12億米ドルのPatriot改修プログラムは進行波管を固体GaNユニット(各200W出力)に置き換え、メンテナンスコストを40%削減しています。米国海軍のAN/SPY-6 Sバンドレーダーはモジュール式GaNブロックを採用し、弾道および極超音速脅威を同時に追跡します。Iron DomeのコアコンポーネントであるイスラエルのELM-2084レーダーは、GaNを活用して低遅延で360度の全周監視を実現しています。100Wを超えるGaN増幅器に関する輸出ライセンスは調達の複雑性を増しており、同盟国が現地生産能力の確保に取り組むよう促しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GaNウェーハのサプライチェーン混乱 | -1.30% | 北米および欧州の防衛サプライチェーンで深刻な不足が生じており、世界的に影響が及んでいる | 短期(2年以内) |

| ミリ波周波数帯における熱管理の課題 | -0.80% | スモールセルおよび車載レーダーの展開に特に影響し、世界的に発生 | 中期(2〜4年) |

| 先端RFデバイスに対する輸出規制の強化 | -0.60% | 北米、欧州、アジア太平洋地域の越境取引 | 中期(2〜4年) |

| 代替技術としてのフォトニック集積回路の実用化拡大 | -0.40% | 北米および欧州のデータセンターおよび通信バックボーンアプリケーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GaNウェーハのサプライチェーン混乱

Wolfspeed、II-VI Coherent、住友電気工業の3社がGaN-on-SiCウェーハの生産を独占しており、2024年後半には150mm基板のリードタイムが26週間を超えました。WolfspeedのMohawk Valley 200mmラインは立ち上げの遅延に直面し、固定価格契約を抱える防衛顧客向けの割当を圧迫しました。CHIPSおよび科学法は半導体インセンティブとして390億米ドルを確保していますが、化合物半導体向けの資金は少数にとどまり、GaN容量は民間資本に依存しています。Qorvoは基板不足をインフラ収益の足かせとして挙げた後、長期ウェーハ供給契約を締結しました。中国の2024年ガリウムおよびゲルマニウムに対する輸出規制により、エピタキシャルウェーハコストが8〜12%上昇し、ファブレス企業の粗利益率を圧迫しました。MACOMによる6インチGaNラインの1億8,000万米ドルでの買収は、こうしたスポット不足からの保護に役立っています。

ミリ波周波数帯における熱管理の課題

24GHzを超えて動作するトランジスタは10 W mm⁻²を超える電力密度に悩まされており、設計者は部品表コストを15〜20%押し上げる銅タングステンヒートスプレッダーおよび液冷または相変化冷却の採用を余儀なくされています。都市部のスモールセルはヒートシンクの質量を制限するスペース制約と戦う一方、車載レーダーモジュールは−40°C〜125°Cの環境を生き残るために熱膨張が整合したパッケージを必要としています。NXPは次世代77GHzレーダーチップセットにおける熱ボトルネックを指摘し、埋め込み冷却チャンネルの共同開発を促進しました。IEC 60068-2-14は車載グレード部品に1,000回の温度サイクルを要求しており、これは基板ミスマッチのためにGaN-on-シリコン変種がしばしば不合格となるストレスです。実験室のマイクロ流体冷却器は500 W cm⁻²の除熱能力を実証していますが、大量生産の商業用無線機にとっては依然としてコストが高すぎます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

周波数帯域別:Lバンドがレガシー接続を支える

1〜2GHzをカバーするLバンドトランジスタは、通信事業者が音声フォールバックと農村部へのリーチのためにLTEマクロレイヤーを維持し続ける中、2025年収益の35.96%を占め、RFおよびマイクロ波トランジスタ市場シェアにおける優位性を確固たるものにしています。このセグメントは確立された展開フットプリントと成熟したLDMOSサプライチェーンの恩恵を受けており、依然としてワット当たりの最低コストを提供しています。しかしながら、ミッドバンド5Gおよび防衛レーダーの改修に伴いCバンドおよびXバンドの出荷量が増加しているため、勢いは高い帯域へと傾いています。米国連邦通信委員会(Federal Communications Commission)によるスペクトル整理は、2024年に米国の通信事業者に280MHzの連続Cバンド帯域幅を提供し、3.7〜3.98GHzで40W出力の電力増幅器への需要を押し上げました。

Xバンド、Kuバンド、Kaバンドデバイスは2031年まで年平均成長率(CAGR)9.79%で成長すると予測されており、RFおよびマイクロ波トランジスタ市場全体を上回ります。Lockheed MartinのAN/TPY-4レーダーなどの防衛プログラムは、長距離追跡にGaNの効率性を活用しています。CバンドのアースステーションをKaバンド端末に置き換える衛星事業者は、コンパクトかつ軽量な設計のためにGaNを好み、設置コストの経済性を改善しています。国際電気通信連合(International Telecommunication Union)による固定無線アクセス向けの71〜76GHz帯域の割当は、Eバンドを将来の成長ベクターとして位置付けていますが、パッケージングの課題は依然として残っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

材料タイプ別:GaNがLDMOSの牙城に食い込む

シリコンLDMOSは2025年に54.57%のシェアを維持しており、サブ6GHzマクロ無線機におけるコスト優位性と数十年にわたる生産学習曲線に支えられ、RFおよびマイクロ波トランジスタ市場規模においてLDMOSが競合他社を大きくリードしています。しかし、ミリ波スモールセル、AESAレーダー、Kaバンド地上端末がより高い電力密度と熱ヘッドルームを要求するにつれ、GaN出荷量は年10.31%で成長する見込みです。WolfspeedのCHIPS法支援による200mm拡張はダイコストを約30%削減し、LDMOSとの価格差を縮めています。

ヒ化ガリウムは20GHz以下の低雑音増幅器分野で依然として主役であり、リン化インジウムおよびダイヤモンド基板はニッチなテラヘルツイメージングおよび量子コンピューティング用途に対応しており、合わせて収益の2%未満を占めています。シリコンカーバイドの熱伝導率490 W m⁻¹ K⁻¹はGaNの高温耐性を支え、航空搭載レーダーや艦艇アレイにとって重要な特性となっています。米国の信頼できるファウンドリ(Trusted Foundry)義務は機密レーダープログラムに国内GaNデバイスの調達を義務付けており、米国以外のサプライヤーに対する構造的な参入障壁を生み出しています。

出力電力別:高出力ブラケットが成長をけん引

10〜50Wのトランジスタが2025年出荷量の31.74%を占め、5Gカバレッジに不可欠な高密度マクロサイトおよびルーフトップスモールセルに対応しています。しかし、監視レーダー、電子戦ジャマー、衛星通信ゲートウェイが500Wを超えるピーク電力を求めるにつれ、150W超のデバイスが2031年まで年平均成長率(CAGR)10.55%で最も急速な成長を遂げる見込みです。Raytheonのパトリオットレーダー近代化プログラムが真空管を200W GaNモジュールに置き換えていることは、高出力需要の高まりを示しています。

中出力の50〜150Wティアは屋内分散アンテナシステムに対応し、サブ10W部品はIoTゲートウェイやWi-Fiルーターに普及しており、統合と部品表コスト削減が重視されています。Kaバンド地上端末は海上ブロードバンドのリンクバジェットを確保するために50〜100Wの増幅器を必要としており、モビリティセグメントにおける消費電力効率のためにGaNへの転換を設計者に促しています。26〜39GHzで動作するスモールセルは400MHzの瞬時帯域幅を持つ5〜20W増幅器を必要としており、これはLDMOSのもう一つの弱点です。

エンドユーザー業種別:防衛が通信よりも速いペースで成長

通信インフラは2025年収益の40.93%を提供し、継続的な5G高密度化とLTEライフサポートに支えられ、RFおよびマイクロ波トランジスタ市場において最大のシェアを占めています。しかし、世界的なレーダーのアップグレードと電子戦プログラムが予算を解放する中、航空宇宙・防衛分野は年平均成長率(CAGR)11.02%でより速いペースで拡大しています。米国の2025会計年度ミサイル防衛割当額330億5,000万米ドルは支出の基準を示しています。

家庭用電子機器はスマートフォンの飽和とWi-Fi 7の普及遅延により2024年に8%軟化しました。欧州新車安全評価プログラム(Euro NCAP)の2025年安全義務化に後押しされた車載レーダーは77GHzトランジスタへの需要を促進し、産業用IoTは1W未満の低電力RFモジュールを選択しています。中国とインドの事業者は引き続き5G基地局の増強を進めていますが、調達シェアにおける防衛の転換により、2030年までに市場構成が再バランスされる見込みです。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション別:レーダーシステムが基地局の成長を上回る

マクロ基地局は2025年収益の37.98%を占めていますが、軍が航空、陸上、海上プラットフォームにわたって真空管をGaNモジュールに置き換えるにつれ、レーダーシステムは年平均成長率(CAGR)10.78%で成長する見込みです。Lockheed MartinのAN/TPY-4および米国海軍のAN/SPY-6は、GaNが探知距離の延長とライフサイクルコスト低減にどのように貢献するかを示しています。

スモールセルおよび分散アンテナシステムは屋内カバレッジのギャップに対応し、衛星通信は放射線耐性部品を必要とするLEOおよびGEOの両領域にまたがっています。NB-IoTおよびLoRaWANで動作するIoTデバイスはコスト重視で1W未満にとどまり、GaNの採用を制限しています。車載レーダーモジュールは現在数百万台単位で出荷されており、300メートルの歩行者検出のためにGaAs低雑音とSiGe電力段を統合しています。

地域分析

アジア太平洋地域は2025年収益の43.92%を生み出しており、中国の415万基の5G基地局とインドの30万基の新規サイトに後押しされ、RFおよびマイクロ波トランジスタ市場におけるリーダーシップを確固たるものにしています。中国の工業・情報化部(Ministry of Industry and Information Technology)は2025年までの完全5Gカバレッジを義務付けており、端末の逆風にもかかわらず需要を持続させています。インドの電気通信省(Department of Telecommunications)は3.3〜3.6GHz帯域のスペクトルを発行し、Reliance JioとBharti Airtelがサブ6GHzおよびミリ波コンポーネントを必要とするスタンドアロンアーキテクチャを立ち上げることを可能にしました。日本のNTTドコモと韓国のSK Telecomは東京とソウルでミリ波スモールセルの実験を行っており、都市部の熱制約を満たすためにGaNデバイスを積極的に活用しています。

中東は2031年まで11.53%の成長が予測されており、サウジアラビアのビジョン2030とアラブ首長国連邦の早期スタンドアロン5Gコアのアップグレードに乗っています。サウジアラビアの公共投資ファンドはマクロおよび固定無線サイト向けの高出力RF増幅器を含むデジタルインフラに200億米ドルを拠出しました。アラブ首長国連邦は2024年に26GHz帯域のスペクトルをオークションにかけ、スマートシティパイロット向けのミリ波アプリケーションの基盤を整えました。トルコの事業者は2024年末までに1万5,000基の5Gサイトを開通させ、サブ6GHz帯域に注力しています。 北米は2025年に27.84%のシェアを保持し、AT&TのOpen RANの推進と国内GaN調達を確保する堅牢な防衛サプライチェーンに支えられています。欧州は17.62%を占め、ドイツの車載レーダーの展開と英国のスペクトルオークションが主導しています。ブラジルの2024年の3.5GHz帯域オークションは2026年までに全国の首都圏での5G展開を義務付けており、南米でのLDMOS需要を活発化させています。アフリカは普及率が低く収益は小規模にとどまっていますが、南アフリカの最近のスペクトル付与により低帯域トランジスタを活用した農村部でのLTEカバレッジが可能になっています。アルゼンチンはマクロ経済の困難が事業者の設備投資を制限しているため、遅れをとっています。

競争環境

RFおよびマイクロ波トランジスタ市場は中程度の集中度を示しており、Qorvo、Wolfspeed、MACOM、Skyworks、NXPが合算で約60%のシェアを支配していますが、すべての周波数または材料ニッチを独占する企業はありません。垂直統合が戦略的な差別化要因です。MACOMによる2024年の6インチGaNラインの買収は、基板リードタイムを16週間に短縮し、エピタキシーからパッケージモジュールまでの付加価値獲得を強化しています。[4]MACOM Technology Solutions、「6インチGaNラインの買収」、ir.macom.com WolfspeedのCHIPS法補助金は、防衛主要契約企業が不可欠とみなす国内GaNウェーハ容量を確保しています。Qorvoが携帯端末のRFフロントエンド事業から撤退し、インフラおよび防衛増幅器へとエンジニアリングを振り向けていることは、ポートフォリオの集中戦略を示しています。

AmpleonとMACOMはいずれも結晶成長からモジュール組立までのエンドツーエンドモデルを採用しており、サプライの安全性を重視するレーダー主要契約企業に対応しています。対照的に、Tagore Technologyなどのファブレスの挑戦者は、衛星IoTおよびスモールセルを対象としたデジタルプリディストーションおよびエンベロープトラッキングを内蔵したアプリケーション固有のGaNモジュールをリリースしています。米国産業安全保障局(U.S. Bureau of Industry and Security)からの輸出規制の更新により27GHzを超えるGaN増幅器が制限され、グローバルなバリューチェーンが分断され、中国のファウンドリが独自のGaNプロセスの加速を迫られています。

ホワイトスペースの機会は、コンパクトで熱効率の高いRFフロントエンドを必要とするLEO地上端末と、欧州新車安全評価プログラム(Euro NCAP)5スター安全義務化に伴ってスケールアップする車載レーダーモジュールにあります。フォトニック集積回路は、より高い帯域幅密度をより低い消費電力で提供することにより、長距離データセンターリンクを脅かしています。3GPPリリース18のより広い瞬時帯域幅要件は、次世代無線機においてLDMOSに対するGaNの競争上の優位性を高めています。

RFおよびマイクロ波トランジスタ業界リーダー

Qorvo Inc.

Infineon Technologies AG

Wolfspeed Inc.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:imecは、高効率6G電力増幅器に適したRF GaN-on-Siトランジスタにおいて記録的な性能を達成し、7〜24GHz FR3帯域を対象としたEモード GaNデバイスの業界トップクラスの効率および出力向上を実証しました。

- 2025年6月:FiltroniCは、衛星通信およびスケーラブルなRF/ミリ波展開を対象とした新しいVバンド高周波GaN増幅器(プロメテウス)をIMS 2025で発表しました。

- 2025年6月:スウェーデンのイノベーション機関Vinnova、Ericsson、Saab、シャルマース工科大学が、将来の6Gネットワーク向けに7〜15GHz帯域のGaNベース電力増幅器技術を推進する共同プロジェクトを立ち上げました。

- 2025年4月:Fujitsuは、2.45GHzにおいて電力付加効率85.2%という記録的な窒化ガリウム(GaN)高電子移動度トランジスタ(HEMT)の突破口を発表し、RFトランジスタ効率における性能向上を示しました。

世界のRFおよびマイクロ波トランジスタ市場レポートのスコープ

RFおよびマイクロ波トランジスタ市場レポートは、周波数帯域(LF、Lバンド、Sバンド、Cバンド、Xバンドおよびそれ以上)、材料タイプ(シリコンLDMOS、GaN、GaAs、SiC、その他)、出力電力(10W未満、10〜50W、50〜150W、150W超)、エンドユーザー業種(通信インフラ、家庭用電子機器、自動車、産業・IoT、航空宇宙・防衛、その他)、アプリケーション(4G/5Gマクロ基地局、スモールセルおよび分散アンテナシステム(DAS)、レーダーシステム、衛星通信、IoTデバイス、その他)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| LF(1GHz未満) |

| Lバンド(1〜2GHz) |

| Sバンド(2〜4GHz) |

| Cバンド(4〜8GHz) |

| Xバンドおよびそれ以上(8GHz超) |

| シリコンLDMOS |

| 窒化ガリウム(GaN) |

| ヒ化ガリウム(GaAs) |

| 炭化ケイ素(SiC) |

| その他の材料タイプ |

| 10W未満 |

| 10〜50W |

| 50〜150W |

| 150W超 |

| 通信インフラ |

| 家庭用電子機器 |

| 自動車 |

| 産業・IoT |

| 航空宇宙・防衛 |

| その他のエンドユーザー業種 |

| 4G/5Gマクロ基地局 |

| スモールセルおよびDAS(分散アンテナシステム) |

| レーダーシステム |

| 衛星通信 |

| IoTデバイス |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 周波数帯域別 | LF(1GHz未満) | |

| Lバンド(1〜2GHz) | ||

| Sバンド(2〜4GHz) | ||

| Cバンド(4〜8GHz) | ||

| Xバンドおよびそれ以上(8GHz超) | ||

| 材料タイプ別 | シリコンLDMOS | |

| 窒化ガリウム(GaN) | ||

| ヒ化ガリウム(GaAs) | ||

| 炭化ケイ素(SiC) | ||

| その他の材料タイプ | ||

| 出力電力別 | 10W未満 | |

| 10〜50W | ||

| 50〜150W | ||

| 150W超 | ||

| エンドユーザー業種別 | 通信インフラ | |

| 家庭用電子機器 | ||

| 自動車 | ||

| 産業・IoT | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー業種 | ||

| アプリケーション別 | 4G/5Gマクロ基地局 | |

| スモールセルおよびDAS(分散アンテナシステム) | ||

| レーダーシステム | ||

| 衛星通信 | ||

| IoTデバイス | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のRFおよびマイクロ波トランジスタ市場の予測値は?

市場は2031年までに146億6,000万米ドルに達すると予測されており、2026〜2031年の予測期間において年平均成長率(CAGR)8.82%を反映しています。

RFおよびマイクロ波トランジスタの現在の需要をリードしている地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模な5Gインフラの整備により、43.92%と最大の収益シェアを生み出しています。

最も急速に成長している材料プラットフォームはどれですか?

GaNデバイスは最も高い成長率を示しており、高出力およびミリ波用途においてシリコンLDMOSを代替するにつれて年平均成長率(CAGR)10.31%で拡大しています。

レーダーシステムが重要な成長分野である理由は何ですか?

軍用航空およびミサイル防衛におけるレーダープログラムは、高出力GaNトランジスタを必要とするAESAアーキテクチャへの移行を進めており、このセグメントの年平均成長率(CAGR)10.78%を牽引しています。

GaNデバイスの主なサプライチェーンの課題は何ですか?

少数の基板サプライヤーによるウェーハ容量の逼迫により、リードタイムが26週間を超え、防衛および通信の生産スケジュールに影響を与えています。

輸出規制は競争にどのような影響を与えていますか?

27GHzを超えるGaNデバイスに対する米国の制限はグローバルなサプライチェーンを分断し、中国および同盟国における現地調達の取り組みを促進しています。

最終更新日: