保険サードパーティアドミニストレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

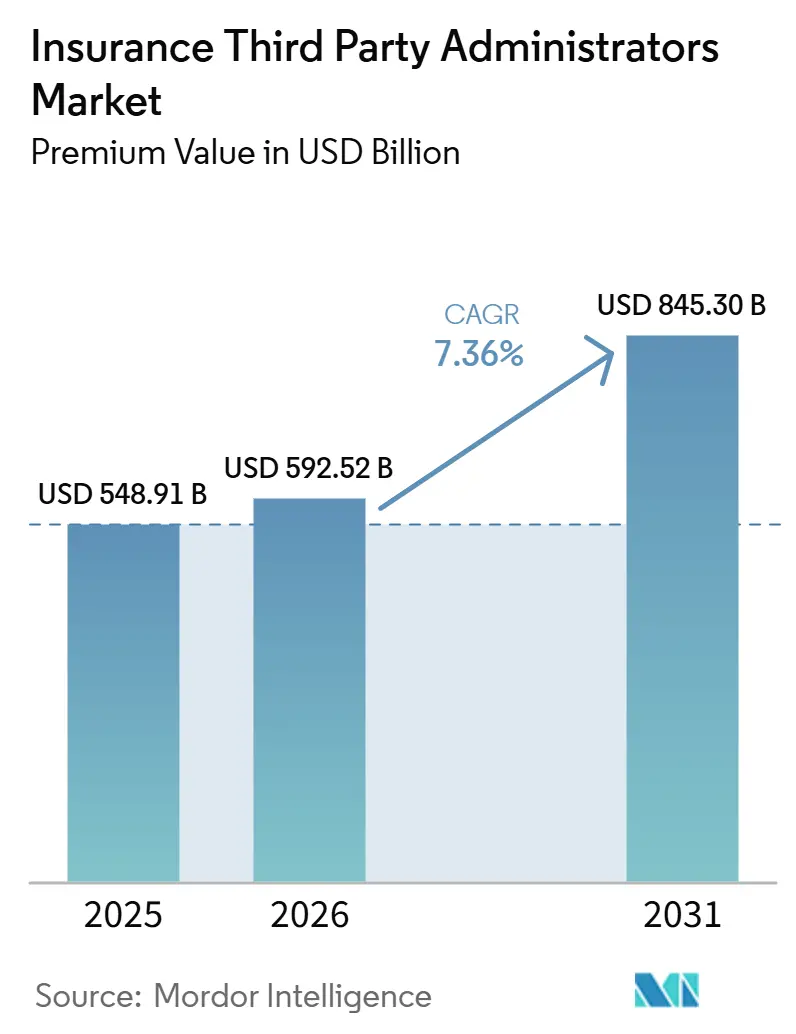

| 市場規模 (2026) | 592.52 十億米ドル |

| 市場規模 (2031) | 845.30 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保険サードパーティアドミニストレーター市場分析

保険サードパーティアドミニストレーターズ市場の規模は、プレミアム価値ベースで2025年に5,489億1,000万米ドル、2026年に5,925億2,000万米ドルと予測され、2031年までに8,453億米ドルに達し、2026年から2031年にかけてCAGR 7.36%で成長する見込みである。

これは堅調な長期成長軌道を反映しており、TPAセクターの規模と重要性の高まりを裏付けるものである。この成長を牽引する主要な要因は、自己負担型健康保険プランの採用拡大であり、効率的なクレーム管理および規制遵守のための専門的な管理サービスを必要としている。保険会社もまた、デジタルファーストの管理モデルへの移行を加速させており、テクノロジーを活用してワークフローを合理化し、運営コストを削減し、顧客サービスを向上させている。高度なアナリティクスの活用は市場をさらに変革しており、保険会社がリスク配分を最適化し、クレームをより効果的に監視し、財務パフォーマンスを改善することを可能にしている。こうした変化は管理業務のアウトソーシングへのトレンドを加速させており、保険会社は業務の柔軟性、スケーラビリティ、およびレジリエンスを追求している。TPAは、保険会社が複雑な規制環境、複数州にまたがるライセンス取得、およびサイバーセキュリティ上の課題を乗り越える上で重要な役割を果たしている。リアルタイムのデータ管理および監査対応プロセスの必要性が中心的な要件となっており、サードパーティの専門知識の重要性がさらに強調されている。インドでは、規制および政策上の取り組みがTPA市場のさらなる成長を促進している。IRDAI(インド保険規制開発庁)のガイドライン、国家健康クレーム交換の実施、およびアーユシュマン・バーラートプログラムの継続的な拡大が、多言語対応および効率的なクレーム処理を支援できる、スケーラブルかつ規制準拠のTPAソリューションへの需要を生み出している。

主要レポートのポイント

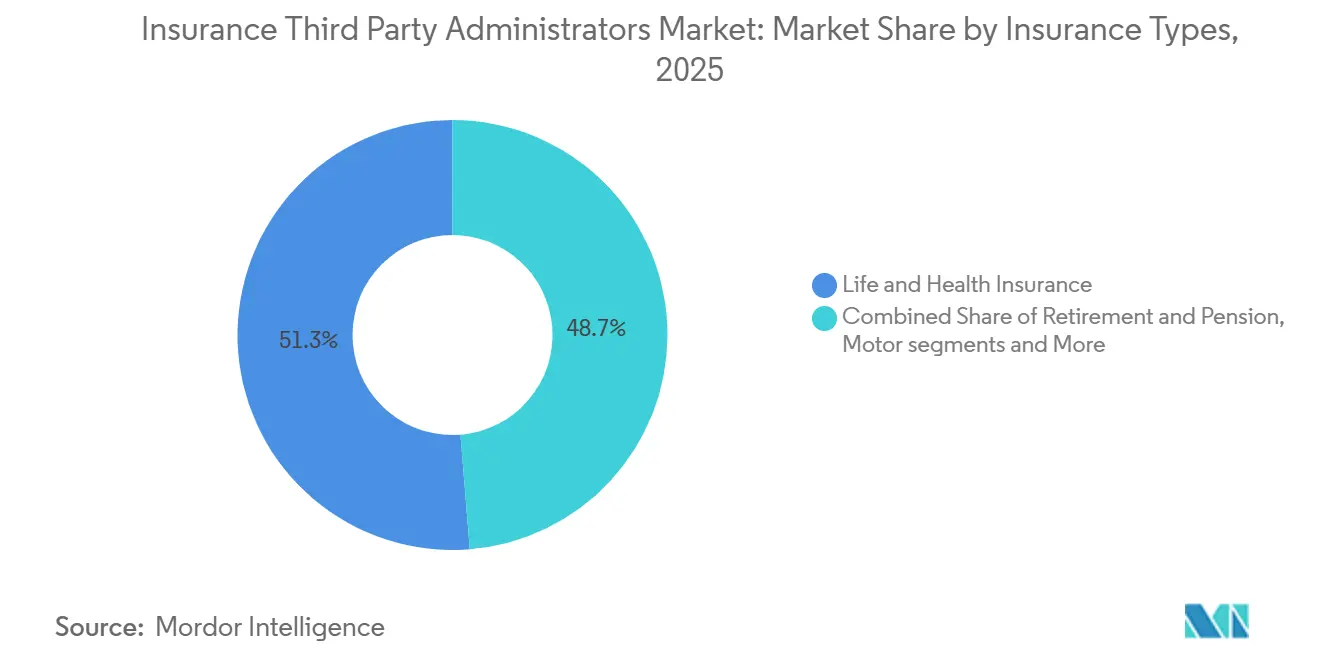

- 保険タイプ別では、生命・健康保険が2025年に保険サードパーティアドミニストレーター市場シェアの51.27%を占めてリードし、旅行保険TPAが2026年~2031年の年平均成長率で最も高い11.33%を記録しました。

- サービスタイプ別では、クレーム管理が2025年に保険サードパーティアドミニストレーター市場シェアの40.76%を占め、プロバイダーネットワーク管理が最も高い予測年平均成長率11.98%を記録しました。

- エンドユーザー別では、保険会社が2025年に保険サードパーティアドミニストレーター市場シェアの55.32%を占め、政府医療制度が年平均成長率10.38%で成長すると予測されています。

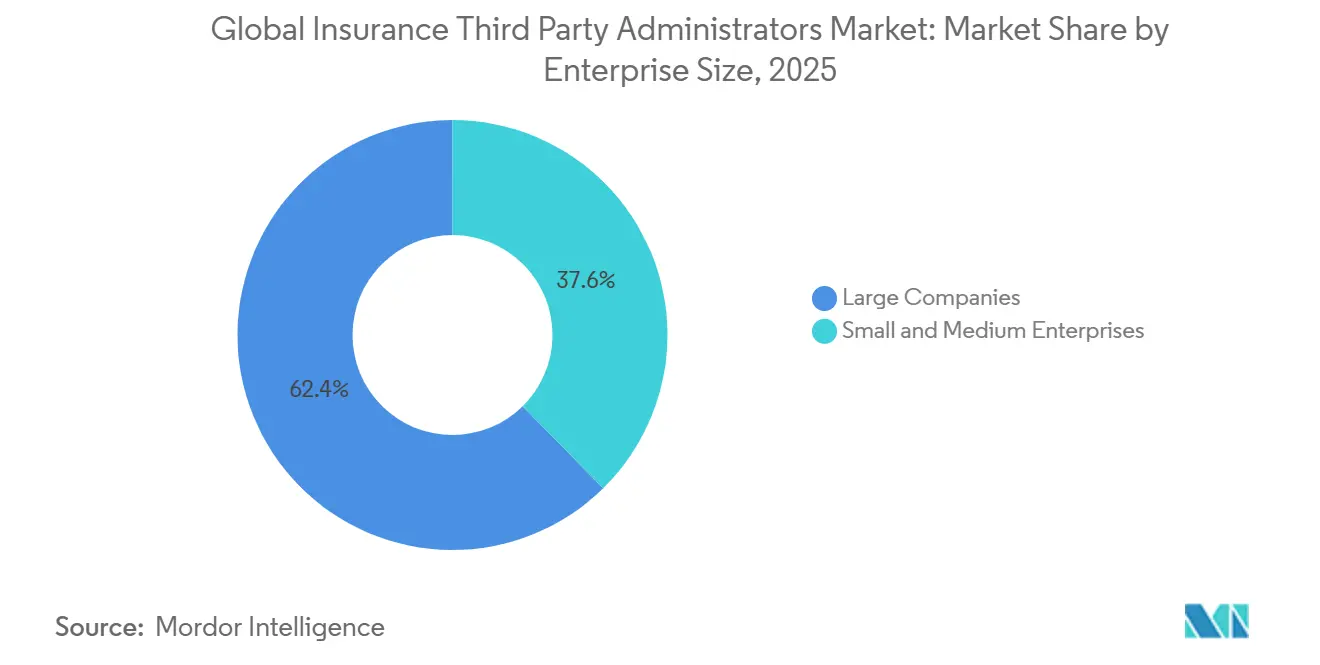

- 企業規模別では、大企業が2025年に保険サードパーティアドミニストレーター市場シェアの62.37%を保有し、中小企業が年平均成長率11.55%で成長すると予測されています。

- テクノロジー別では、クラウドベースの展開が2025年に保険サードパーティアドミニストレーター市場シェアの47.39%を占め、AI対応プラットフォームが2031年にかけて13.75%の成長を記録しました。

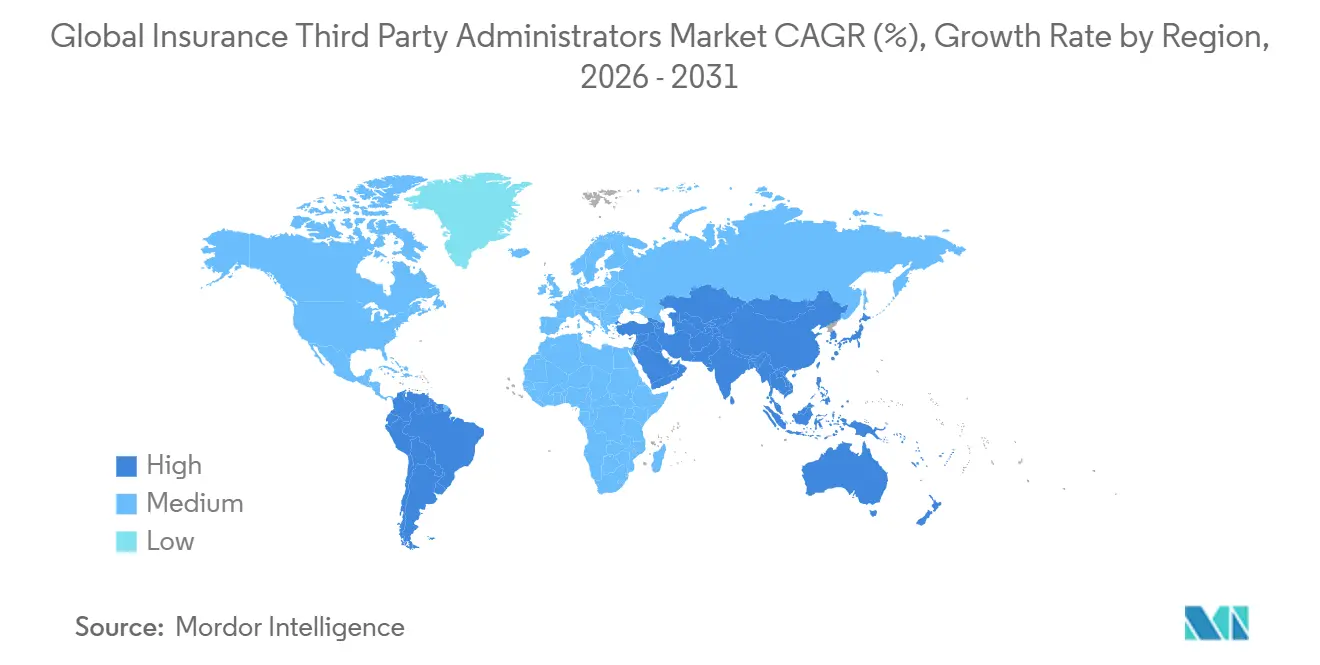

- 北米が2025年に保険サードパーティアドミニストレーター市場シェアの29.39%を維持し、アジア太平洋地域が年平均成長率11.36%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の保険サードパーティアドミニストレーター市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 中規模雇用主における自己資金調達型医療保険制度の増加 | +1.8% | 世界的、特に北米が最も強く、米国では適用労働者の65%が加入しており、レベルファンドモデルを通じてインドおよび中国への波及効果もあります。 | 中期(2〜4年) |

| クレームにおけるデジタル化とハイパーオートメーション | +1.5% | 北米およびEUで最も顕著であり、保険会社の85%が2026年までにクラウド化を計画しており、アジア太平洋地域はやや遅れて追随しています。 | 短期(2年以内) |

| コスト透明性と価値に基づく管理に向けた規制推進 | +1.2% | 国家規模であり、米国での早期施行とEUのデータ規制が慣行を形成しています。 | 中期(2〜4年) |

| AIを活用した不正分析によるロス比率の改善 | +1.0% | 世界的であり、コーディング精度が95%に達する北米と欧州に集中しています。 | 短期(2年以内) |

| プライベートエクイティによる統合が規模を実現 | +0.9% | 北米が中核であり、欧州および一部の中東・アフリカ(MEA)市場への拡大も見られます。 | 長期(4年以上) |

| 契約後のTPA支援を必要とする組み込み型保険モデル | +0.7% | 世界的であり、旅行・フィンテックで最も強く、アジア太平洋地域のモバイルファースト化が加速しています。 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中規模雇用主における自己資金調達型医療保険制度の増加

自己資金調達型医療保険は、特に中規模および大規模雇用主の間で主流の選択肢となっています。従業員200名以上の企業の多くが自己資金調達型プランを提供しており、より小規模および中規模の企業もリスク管理とコスト抑制のためにレベルファンド型ハイブリッドプランの採用を増やしています。家族向け保険の年間平均保険料は現在2万6,900米ドルを超えており、労働者の平均自己負担額は約6,850米ドル、単独加入の控除額平均は1,886米ドルとなっています。こうした費用の増大と保険会社のリスク負荷を回避したいという意向が、雇用主にプラン設計や財務リスクをより詳細に管理できる自己資金調達型を検討させる要因となっています。貯蓄オプション付き高額免責健康保険(HDHP)とPPO(優先医療機関ネットワーク)が依然として一般的ですが、自己資金調達型は大企業においてより速いペースで拡大しています。この拡大は、ストップロスカバレッジ、コンプライアンス支援、雇用主のニーズに合わせた柔軟でモジュール式の管理サービスを提供できるサードパーティアドミニストレーターへの需要を直接高めています。その結果、自己資金調達型の採用はTPAの規模強化を後押しし、中規模雇用主セグメント全体において設定可能な給付ソリューションの勢いを持続させています。 [1]カイザー・ファミリー財団、「2025年雇用主医療給付調査」、kff.org。

クレームにおけるデジタル化とハイパーオートメーション

デジタルファースト型のクレーム処理は、保険会社がクラウドプラットフォームへ移行し、受付トリアージ、不正検知、準備金の最適化にエージェント型AIを展開することで、処理サイクルタイムを大幅に短縮しています。これらの統合された運営モデルは引き継ぎや手戻りを最小化し、クレームライフサイクル全体の効率性を向上させています。生成型コーディングツールは高い精度を実現し、クレーム1件あたりの人件費を削減し、否認率を低下させ、自動化を会員体験の向上と連携させています。主要プラットフォームはこの変革を体現しています。Crawfordのコパイロットは次善のアクションでアジャスターを支援し、Gallagher BassetのLuminosは機械主導のクレームサマリーを生成し、CorVelのエージェント型ワークフローは適格性確認および医療必要性審査における手作業を削減しています。Sedgwickは法的費用管理ソフトウェアを統合することで、リーガル費用管理の自動化を法的請求書レビューおよびベンダー管理にまで拡張し、複雑な傷害賠償プログラムにおけるリアルタイムの過剰請求検知を実現しています。TPA市場は、独自のAIがクレームデータを活用することで恩恵を受けており、購入者に自動化の深度に関する比較可能なインサイトを提供し、特に効率性と透明性を重視するインド企業のポートフォリオにおいて、測定可能なコストおよびサービス上の優位性を提供しています。

コスト透明性と価値に基づく管理に向けた規制推進

規制当局は、医療保険制度と保険会社に対し、標準化された機械読み取り可能なファイルを通じてネットワーク内交渉料金、ネットワーク外許容額、および処方薬価格を公開開示することを義務付けることで、医療価格の透明性を積極的に高めています。メディケア・メディケイドサービスセンター(CMS)の保険適用における透明性規則の下、これらの開示は2022年7月以降のプラン年度から開始されており、正確性を確保するために定期的(通常は毎月)に更新される必要があります。プライバシー保護のため、クレームが20件未満の項目やサービスは省略できます。また、コスト分担の開示は選択可能なサービスおよび最終的にはすべての給付対象サービスについて段階的に導入されています。 [2]メディケア・メディケイドサービスセンター(CMS)、「保険適用透明性最終規則に基づき公表された価格情報の活用」、CMS、cms.gov。 これらの要件は、アクセスのしやすさを向上させ、雇用主、消費者、その他の利害関係者による情報に基づいた意思決定を支援し、医療費を比較するための標準化されたフレームワークを提供することを目的としています。公開提案や更新により、プロバイダーネットワーク別の開示の再編成やアクセシビリティ機能の改善など、データの使いやすさと比較可能性の向上が継続的に図られています。旅行保険の開示やライセンスを調和させる州レベルの取り組みは、これらの連邦指針を補完し、管轄区域間の一貫性を促進しています。雇用主や公共調達者は、負担可能性と質に関する指標をTPA選定および契約プロセスにますます組み込んでおり、価値に基づく管理の採用を推進しています。

AIを活用した不正分析によるロス比率の改善

不正、浪費、および濫用はロス比率に引き続き大きな影響を与えており、AIを活用した分析が、人間のレビューでは見落とされる可能性のあるアップコーディング、異常な請求パターン、およびその他の不正行為の検出においてTPAを支援する機会が増しています。リスクスコアによるトリアージにより、境界線上のケースのみが手動レビューに回され、不正行為への抑止効果を維持しながら、プロバイダーとの関係や会員体験を保護します。価格設定とクレームデータの透明性の向上により、外れ値がより可視化され、ターゲットを絞った交渉が支援され、会員をより高い価値を提供するプロバイダーへと誘導することが促進されます。TPAは、不適切な請求の早期検出によって支払い漏れや下流の紛争を削減し、業務パフォーマンスの向上から恩恵を受けています。HIPAAや地域のプライバシー規制に準拠した、クレームワークフローへの不正管理の直接組み込みと堅牢なモデル監視の維持が、特に健康データガバナンス基準が高まりつつあるインドなどの市場における雇用主への価値提案を強化しています。全体として、AIを活用した不正分析は効率性を向上させ、損失コントロールを強化し、クレーム管理のアウトソーシングに対する雇用主の信頼を強固にしています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| サイバーリスクとデータプライバシー責任の増大 | -1.1% | 世界的であり、北米とEUで深刻なリスクにさらされており、アジア太平洋地域でもリスクプロファイルが高まっています。 | 短期(2年以内) |

| 複数州にわたるライセンス取得とコンプライアンスの複雑性 | -0.8% | 北米と中東、州・国レベルの分断が見られます。 | 中期(2〜4年) |

| 保険会社の社内管理によるフィーマージンへの圧力 | -0.7% | 北米とEUで保険会社主導のプラットフォーム近代化が進んでいます。 | 長期(4年以上) |

| AIおよびクレームテクノロジー人材の深刻な不足 | -0.6% | 世界的であり、北米と成熟したアジア太平洋市場で顕著な人材不足が見られます。 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーリスクとデータプライバシー責任の増大

サイバー脅威の増大と進化するデータプライバシー規制が、TPAおよび医療管理者にとって重大な課題を生み出しています。IBMのデータ侵害コストレポートはさらに、データ侵害の世界平均コストが約444万米ドルであり、AIガバナンスと適切なアクセス制御を欠く組織はリスクエクスポージャーが高まることを強調しています。複雑な環境における侵害は修復コストを増加させる一方、セキュリティにおいてAIと自動化を活用する企業はインシデント1件あたり約190万米ドルを節約しています。 [3]IBMビジネスバリュー研究所およびポネモン研究所、データ侵害コストレポート2025、IBM、ibm.com。 数千のクライアントにわたって適格性、クレーム、および支払いデータを集約するTPAは特に魅力的な標的であり、侵害された際にHIPAA、州のデータ保護法、およびGDPRの下での連鎖的な責任を引き起こします。購入者はSOC 2 タイプII準拠、年次ペネトレーションテスト、およびサイバー保険をベースライン条件として義務付けていますが、ゼロデイ脆弱性とクレデンシャル窃取は、コンプライアンス単独では十分でないことを示しています。GCC(湾岸協力会議)諸国の市場では、サウジアラビアとUAEの医療情報交換プラットフォームが支払者、プロバイダー、患者を接続し、デジタル化の義務化が採用を加速させる中で攻撃対象領域を拡大させており、リスクへのエクスポージャーが高まっています。

複数州にわたるライセンス取得とコンプライアンスの複雑性

TPAに対する規制要件は管轄区域によって大きく異なり、複雑なコンプライアンス状況を生み出しています。各州がTPAの義務を異なる方法で解釈するため、全国展開事業者にとって申請の重複、財務的保証要件の相違、および記録管理基準の相違が生じています。自己保険ERISA(従業員退職所得保障法)プランは連邦法の優先適用の下にあるものの、ERISAの適用範囲外の完全保険ブロックや保険種類を管理する場合には、管理者が州ライセンスを取得する必要が生じる場合があり、さらなる変動性をもたらしています。薬局給付などの関連サービスの監督は報告義務を増加させ、コンプライアンス違反に対するペナルティは運営リスクを増幅させています。中東などの国際市場では、段階的な実施タイムラインを伴う複数の重複する規制をTPAが対応する必要があり、国家ガイダンスがあるにもかかわらずインドで州固有の運営調整が必要とされる状況に類似しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:組み込み型モデルの成熟に伴い旅行保険が急成長

生命保険・健康保険は2025年の総収益の51.27%を占めており、これは雇用主および公的プログラムが構造化されたサービスレベル契約と監査対応プロセスのもとで管理業務をアウトソーシングするに至る複雑性と規制要件を反映している。保険サードパーティアドミニストレーター市場は旅行保険において力強い成長を見せており、航空会社やオンライン代理店を通じた組み込み型販売が予約の相当部分を補償へと転換することで、サードパーティアドミニストレーターが急速に拡大できる位置に置かれている。米国の旅行保険セグメントは今後数年間でほぼ倍増すると予測されており、頻繁に旅行するビジネスパーソンやリモートワーカー向けの年間マルチトリップ保険がその成長の大部分を牽引している。PassportCardによるPatternの買収に代表される戦略的買収は、サードパーティアドミニストレーターがモバイルクレーム処理、IDカード発行、規制コンプライアンスを裏側で管理しながら、組み込み型販売チャネルの支配を強化することへの注力を示している。市場は、サードパーティアドミニストレーターがインドの旅行ポータル全体にわたって迅速なクレーム処理と高い顧客満足度を維持しながら、販売時点での補償を規模拡大可能な形で提供することで恩恵を受けている。

旅行管理はサードパーティアドミニストレーター業務の一つの柱に過ぎず、退職年金・企業年金は手数料圧縮にもかかわらず安定した業務量を提供し、競争的な価格環境においても既存事業者の収益を支えている。商業総合賠償責任保険および自動車保険は損害保険全体のトレンドに沿って推移しており、クラウドベースのツールが査定ワークフローを効率化するなか、保険会社は高頻度・低重症度のクレームを自社処理へと移行させる傾向を強めている。労働者災害補償保険は、雇用主が多大な投資なしには内製化できない、臨床管理・代位求償・訴訟対応の専門知識を組み合わせた特化型ニッチ領域であり続けている。全体として、市場は複雑性よって二極化しており、標準化された健康保険クレームはAIおよび自社処理化の圧力にさらされている一方、ニッチな垂直市場は専門的なワークフローと専門家チームによってマージンを維持している。インドの市場も同様の分断を反映しており、雇用主は複雑な保険種目および組み込み型旅行保険についてはサードパーティアドミニストレーターに依存しながら、保険会社が強力なデジタル能力を持つ領域においては定型的な健康保険クレームの調達モデルを調整している。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

サービスタイプ別:コスト規律の強化に伴いプロバイダーネットワークが台頭

クレーム管理は2025年のサービス収益の40.76%を占め、サードパーティ管理においてクレーム処理と支払い機能が引き続き中心的な役割を果たしていることを示しています。プロバイダーネットワーク管理は、TPAがクレーム履歴、品質指標、およびアクセスモデリングを活用して、会員満足度を損なうことなく運営コストを削減する高パフォーマンスネットワークを構築するにつれて、急速に成長すると予測されています。データ主導のネットワーク精査とパーソナライズされたプロバイダーガイダンスが成果、コスト効率、および会員の利便性を向上させることで、市場は恩恵を受けています。CMSの機械読み取り可能なファイルに沿ったコスト透明性ツールにより、従業員の意思決定がさらに向上し、ネットワーク設計が会員体験に直接リンクされています。インドでは、調達においてネットワークの深さ、品質指標、および報告の粒度がますます重視されており、明確なパフォーマンス目標と是正トリガーを持つ価値に基づく管理へとTPAが引き寄せられています。

ポリシー管理、請求、および加入は、クラウドプラットフォームがオンボーディング、適格イベント、COBRAおよび標準プラン設計の請求を合理化するにつれて、安定的に成長を続けています。代位求償やメディケアセクション111報告を含むリスクおよびコンプライアンスサービスは、遵守違反に対するペナルティが複雑なプログラムにおけるその重要性を強調しているため、引き続き重要です。TPA市場は、クレーム処理がAIの下で低コストのユーティリティとなる一方、ネットワーク設計、支払いの完全性、およびコンプライアンスオーケストレーションがプレミアム価格を要求するという移行期にあります。インドの購入者は現在、TPAを評価する際に単価とともにネットワーク分析と不正管理の洗練度を重視しています。測定可能な節約、堅牢な監査、およびパフォーマンス連動型の成果を実証するサービスプロバイダーは、更新およびRFPプロセスにおいて競争上の優位性を得ています。

エンドユーザー別:公共プログラムが規模のアウトソーシングを進める中で政府医療制度が加速

保険会社は2025年のエンドユーザー支出の55.32%を占め、保険会社が引受と流通に注力しながら管理をアウトソーシングする管理サービス契約(ASO)と自己資金調達型雇用主ブロックを反映しています。政府医療制度は、インドのアーユシュマン・バーラットなどのプログラムが拡大し、中国の公的制度が普遍的加入に向けて移行する中で安定的に成長すると予測されており、TPAが複数の州制度にわたる大量の裁定を処理する必要があります。米国では、事前承認ワークフローや品質連動指標のコンプライアンスを含むメディケアアドバンテージのサポートニーズの増大が、インド州プログラムに必要とされる能力と類似しています。自己保険雇用主は安定した市場にとどまっており、特に透明性と業務の柔軟性を求めるミッドマーケットセグメントにおいて、単価よりもサービス品質と測定可能なコスト抑制を重視しています。ブローカーと再保険会社はより小規模な購入者として機能し、多くの場合キャプティブや専門プログラムに対応しており、リスクファイナンシングを支援する明確な報告を通じて利害関係者間で管理責任を分担しています。

インドでは、政府制度の成長がTPAにとって量と能力の両方の拡大を促進しており、モバイルファーストのクレーム申請、現地語サポート、およびデジタルアイデンティティ確認がベースラインの期待となっています。管理プラットフォームは、州の医療目標を達成し、同様の運営ニーズを持つ商業プログラムにも拡張するために、集中管理ルールを支援しながら分散型の提供を可能にする必要があります。TPAはますます、すべてのコスト管理クレームに対するデジタルエビデンスの提供を求められており、大規模なパネルにわたる防御可能な不正分析モデルと合理化されたプロバイダー認定が含まれます。エンドユーザーの需要の増大は、公私混合のエコシステムにおいて一貫したプロバイダーエンゲージメントと監査対応を確保する標準化されたサービスカタログと階層型SLAを育成しています。市場は、インドの政策フレームワークと州固有の運営実態にシステム設計を合わせながら、スケールで信頼できる成果を提供するTPAを引き続き評価しています。

企業規模別:レベルファンドプランがリスクを民主化する中でSMEが自己資金調達を採用

大企業は2025年に収益の62.37%を占め、参照ベースの価格設定、ダイレクトコントラクティング、キャプティブ、およびターゲットを絞ったソリューションを統合する洗練された管理への高い自己資金調達率と需要によって牽引されています。中小企業はレベルファンドプランにより非常に小規模な企業でさえ自己保険が可能となり、クレームが資金調達水準を下回った際に払い戻しを提供し、ストップロスカバレッジがリスクを制限することで急速に成長しています。TPA市場は、プロバイダーがネットワークアクセス、クレーム、およびコンプライアンスを従業員一人当たり月額料金にバンドルし、完全保険と同様の形式を保ちながらコスト透明性のためにコンポーネントをアンバンドルすることで恩恵を受けています。クラウドベースのプラットフォームは小規模アカウントへのサービス提供の固定コスト閾値を引き下げ、AIは引受とグループ規模の決定を加速させ、中小企業の採用を簡素化しています。インドでは、中小企業がベースライン機能として標準化されたプラン設計、合理化された加入手続き、およびデジタルサポートをますます期待しており、拡張可能なTPAポートフォリオと整合しています。

中小企業の採用が拡大するにつれて、このセグメントは2031年にかけて年平均成長率11.55%で拡大しています。TPAはより大きな規模を達成し、サービス品質を犠牲にすることなく管理単価を削減する自動化と分析への投資を可能にしています。市場は、購入者がレベルファンドプログラム内での逆選択を考慮した管理とコントロール、透明性、および精緻な価格設定を重視する中で中小企業の継続的な成長を目にしています。調達チームは、公正な払い戻しポリシー、連携したストップロスカバレッジ、適格イベントに対する信頼性の高いサポートを提供するTPAを好み、HR部門の管理上の摩擦を最小化しています。インドでは、ローカライズされたサポート、コンプライアンスの解釈、およびプラットフォームの安定性がTPAへの中小企業のエンゲージメントと信頼をさらに高めています。これらのトレンドにより、TPAは中小企業の成果を活用して運営効率を高め、プラットフォームの強化に資金を充て、ポートフォリオ全体のサービス品質と監査対応を向上させることができます。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

テクノロジー別:クラウドが当然の前提となる中でAI対応プラットフォームが先行

クラウドベースの展開は2025年にテクノロジー利用の47.39%を占め、保険会社がオープンエンロールメントと更新期間中に弾力的なキャパシティ、迅速なアップデート、および合理化された業務を確保するためにオンプレミスシステムからの移行を進めました。TPA市場は、保険会社および管理者の間でクラウド採用率が85%に達し、セキュリティパッチの統合、統合の簡素化、および複数の保険種類にわたる総所有コストの向上が進むと予測されています。オンプレミスシステムは、データレジデンシーやセキュリティ要件がローカル展開を要求する場合、特に特定のGCC(湾岸協力会議)諸国や機密性の高いセクターでは依然として必要ですが、長期的なトレンドは拡張可能で回復力のあるクラウドプラットフォームを支持しています。AI対応プラットフォームは成長を牽引しており、生成モデルと予測分析がクレームおよびネットワークワークフローに組み込まれ、精度を高め、人件費を削減し、否認率を低下させています。インドでは、AIの採用が公共デジタルインフラおよびセルフサービス、多言語サポート、すべての段階におけるクレームの透明な追跡に対する高まる期待と整合しています。

ブロックチェーンの展開は実験的な段階にとどまっており、医療システムと薬局システム間のアキュムレーターの同期など、限られた本番運用の事例が実現可能性を示しているものの、より広範な商業採用を待っている状況です。TPA市場は、クラウドがベースラインとして機能し、AIが差別化を提供し、ブロックチェーンが実証済みのユースケースに基づいて台頭するというテクノロジー階層へと進化しています。独自のモデルトレーニングは、クレームコーパスとクライアント固有のワークフローが汎用ツールを超えた予測パフォーマンスを向上させることで、持続的な優位性を生み出しています。インドの調達は、スケールアップ前にパイロット実行と成果ベースラインを通じてモデルアウトプットを評価することがますます多くなっており、堅牢なMLOpsとコンプライアンスガバナンスを持つTPAを優先しています。説明可能性と監査証跡を組み込んだプラットフォームは、規制当局と企業リスクチームが複雑な医療エコシステム全体でデータ利用が拡大する中で透明性を求めるため、評価されることになります。

地域分析

北米は2025年の保険サードパーティアドミニストレーター市場の29.39%を保有しており、米国労働者の大部分が自己保険プランに参加し、ASO(管理サービス契約)と直接管理構造の下でTPAを通じて多額の資金が流れるという強固な自己資金調達基盤によって支えられています。デラウェア州のRFPが基本的なクレーム処理を超えた高度な支払いモデルと慢性疾患プログラムを重視していることに見られるように、調達の期待は戦略的パートナーシップへとシフトしています。市場の成長は、大企業の自己資金調達が飽和点に達するにつれてACA(医療費負担適正化法)後の期間と比較して鈍化しており、段階的な拡大はTPA能力からの明確なROIによって牽引されるミッドマーケットおよびSMEの採用に依存しています。テクノロジーの採用は成熟しており、クラウドプラットフォームと生成AIが主流となり、否認率の低下などの業務改善がクライアントに対して測定可能な価値を実証しています。透明性ファイル要件、サプライズなし法の仲裁、PBM(薬局給付管理者)州法、およびTCPA訴訟リスクを含む規制の複雑性は、堅牢な法律、コンプライアンス、およびITインフラを持つTPAを有利にしています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率11.36%で成長すると予測されており、中国の広範な基本医療保険適用範囲とインドの生命保険の力強い年次拡大が管理需要を拡大させることで牽引されています。インドの国家健康クレーム交換やアーユシュマン・バーラットに基づくIRDAIガイダンスなどのデジタルファーストの取り組みが、標準化されたデータ交換と拡張可能なTPAパートナーシップを支援しています。モバイルファーストの人口と多言語ニーズが、ローカライズされたサービスと集中ガバナンスのバランスをとるプラットフォームへの投資を促進しています。競争力学には、地方規制に対応する地域専門家と、国境を越えた雇用主と駐在員にサービスを提供する多国籍参入者が含まれており、多様なソーシングオプションを生み出しています。持続的な成長は、地域規制が進化するにつれて支払者とプロバイダーの協力を可能にするデータガバナンス、サイバーセキュリティ、および価値に基づくフレームワークの強力な実行にかかっています。

欧州、中東、およびアフリカは着実な成長を示しており、GCC(湾岸協力会議)は駐在員カバレッジ義務が際立っており、UAEとサウジアラビアが医療保険料の最大のシェアを占めています。中東のHIEプラットフォームはクレームと不正管理のためのAI採用を加速させ、TPAのデジタル成熟に向けた道を加速させています。欧州市場はアウトソーシングとデジタル化のトレンドに支えられてTPAの着実な成長を続けており、保険会社の収益性向上が複雑なクレーム管理と国境を越えたカバレッジへの戦略的投資を促進しています。中南米は2025年に保険セクター全体で前年比7.5%の成長を遂げましたが、規制の断片化と通貨変動がTPA普及率を地域保険料の5%未満に制限しています。インドに焦点を当てた多国籍企業にとって、これらの地域的パターンはリスクプーリング、共有サービス、およびベンダー選定のための戦略を形成し、TPA市場においてグローバル標準とローカルの実行のバランスをとっています。

競争環境

保険サードパーティアドミニストレーター市場は世界的に中程度から高度に断片化されており、プライベートエクイティに支援されたプラットフォームが地域専門家を買収して全国的なフットプリントを構築するにつれて統合が加速しています。独立系TPAは民間医療保険の被保険者の相当部分にサービスを提供し、保険会社関連部門と共存しており、規模と専門性のバランスをとる市場を形成しています。大手保険会社は歴史的にTPAに被保険者を依存してきましたが、クラウドの近代化により高量・低複雑性クレームの社内処理が増加しており、調達が管理カテゴリーを配分する方法を再形成しています。中東では120社を超える登録TPAが競争を激化させており、駐在員義務が拡張可能な管理への需要を促進しています。インドについては、市場には州の優先課題に対応する地域専門家と、サイバーセキュリティ、AI、および規制コンプライアンスのベンチマークを設定するグローバルプラットフォームが含まれています。

テクノロジー、ネットワーク設計、およびサービスバンドリングにわたるイノベーションが引き続き業務効率を促進しており、AIファーストのアプローチがコーディング精度とワークフローに組み込まれた否認率の改善を通じて最大のレバレッジをもたらしています。Crawfordのコパイロットのようなプラットフォームはアジャスターの生産性を高め、Gallagher BassetのLuminosはケースサマリーの作成を合理化し、Sedgwickの法的費用管理ソフトウェアは複雑なクレームのリアルタイムで異常を検出します。 [4]Sedgwick Communications、「Sedgwick、10億米ドルのエクイティ投資の完了を発表」、Sedgwick、sedgwick.com。 プロバイダーネットワークはクレームと品質データを使用して最適化され、高価値のプロバイダーを精査し、透明性の義務と会員主導の選択を支援しています。Gallagher BassetによるSafe T Professionals社の買収やDaviesのSCM買収などの戦略的買収がサービスの幅を拡大し、国境を越えたクレームと法医学的能力を強化しました。法的請求書レビュー、代位求償、およびメディケア報告などの隣接サービスをバンドルすることで、TPAはクライアントを維持し、インドのものを含む進化する規制基準に準拠することができます。

政府制度の拡大、中小企業によるレベルファンドプランの採用、および旅行以外の賃貸や自動車カバレッジなどの分野への組み込み型保険の成長に伴い、ホワイトスペースの機会が残されています。アジア太平洋地域の専門家はモバイル採用とローカル言語サポートを活用し、ブロックチェーンのパイロットは薬局と医療システム間の同期を模索していますが、商業採用は限られています。インドの購入者はAPIを中心とした統合、不正および支払いの完全性に関する検証可能なROI、および監査レビューに合格する透明な手数料構造をますます求めています。プライベートエクイティによるロールアップは引き続き市場の動向を形成しますが、独立したテクノロジーフォーカスのTPAは速度、設定可能性、およびドメイン専門知識でニッチを守ることができます。全体として、市場は製品の複雑性、規制の多様性、および測定可能な成果に対するクライアントの需要によって推進される持続的な専門化を伴う統合圧力のバランスを保っています。

保険サードパーティアドミニストレーター業界のリーダー企業

Sedgwick Claims Management Services Ltd

Crawford & Company

Meritain Health

UMR Inc.

Gallagher Bassett Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Davies Groupは、カナダ最大のクレーム処理・リスクソリューションプロバイダーであるSCM Insurance Servicesを非公開の金額で買収する契約を締結し、22カ国に9,500名の従業員を擁し、年間収益が約14億米ドルのグローバルエンティティを創出しました。

- 2025年10月:Gallagher Bassetは、アリゾナ州チャンドラーを拠点とする建設・製造業の安全管理サービスプロバイダーであり、約200名の安全専門家を擁するSafe T Professionals LLCの買収を完了し、同社をテクニカルサービス部門に統合して北米全体のリスク管理および安全ソリューションを拡大しました。

- 2025年10月:Roy Medical Assistanceは、地域成長軌道の一環として中東でのプレゼンスを強固にする戦略的拡張として、バーレーンで包括的なTPAおよび国際医療支援サービスを正式に開始しました。この統合モデルは、コアTPA機能(クレーム処理、ケース監視)と24時間365日の緊急医療支援を組み合わせており、24カ国にまたがるグローバルフットプリントと6,000社を超えるプロバイダーからなる優先プロバイダーネットワーク(PPN)によって支えられています。

- 2025年2月:Sedgwickは、保険会社、TPA、および企業法務部門に対してLegal-XおよびLegal eXchangeソフトウェアと請求書レビューソリューションを提供するBottomlineの法的費用管理部門の買収を発表し、300名の従業員が移籍し、同部門は独立して運営されます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンス社によると、保険第三者機関(TPA)市場は、生命保険、医療保険、損害保険などの保険会社や自費プランに代わって、保険金請求の裁定、保険契約や給付金の管理、プロバイダー・ネットワークの管理、関連分析などを有料で請け負う認可されたあらゆる組織を対象としている。

除外範囲:社内の保険会社サービスセンター、純粋なソフトウェア・ベンダー、キャプティブ再保険会社はカウントしていない。

セグメンテーションの概要

- 保険タイプ別

- 生命・健康保険

- 退職年金

- 商業総合賠償責任保険

- 自動車保険

- 労災補償保険

- 旅行保険

- その他

- サービスタイプ別

- クレーム管理

- ポリシー管理

- 請求・加入

- プロバイダーネットワーク管理

- リスク・コンプライアンスサービス

- エンドユーザー別

- 保険会社

- 自己保険雇用主

- 政府医療制度

- ブローカーおよび再保険会社

- 企業規模別

- 大企業

- 中小企業

- テクノロジー別

- クラウドベースプラットフォーム

- オンプレミスソリューション

- AI対応TPA

- ブロックチェーン対応TPA

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、GCCの保険金支払管理者、ベネフィット・コンサルタント、地域規制当局、TPA技術責任者へのインタビューとパルス調査により、価格設定のスプレッド、アウトソーシングのトリガー、一般的なデータセットでは見えない採用の遅れを検証した。このような対話により、平均管理手数料、保険契約件数、デジタル転換のタイムラインなどが絞り込まれた。

デスクリサーチ

当社のアナリストは、全米保険委員会協会、OECD保険統計、スイス・リー・シグマ世界保険データセット、米国労働省への自費医療保険プランの届出など、一般に入手可能な第一級の情報源からベースラインの数値を収集した。企業の10-K、投資家向け説明資料、業界団体の白書(AHIP、APCIAなど)、規制当局の回覧文書からは、コスト比率、手数料収入構成、地域別普及率の手がかりが得られた。Dow Jones FactivaとD&B Hooversは、収益分割と市場シェアをシフトさせる最近の買収を補足した。

マクロ指標、保険密度、雇用者自己負担率、医療費、クラウド導入指標は、国ごとに抽出し、2024年の米ドルで標準化し、調査期間に合わせた。リストアップされた机上資料は例示であり、クロスチェックと明確化のために他の多くの文献をレビューした。

マーケット・サイジングと予測

保険会社の保険料プール、雇用者の自己保険支出、政府の制度予算から始まるトップダウンの構築は、保険金請求ごとの管理者手数料のサンプリングや地域プロバイダーのロールアップなどの選択的なボトムアップのチェックと調整される。モデルの主要変数は以下の通りである: 1.企業規模別の自費プランの普及率 2.被保険者一人当たりの平均保険金請求頻度 3.サービスバンドル別の保険金請求あたりの平均管理費 4.クラウドTPAプラットフォームの普及率 5.規制上のアウトソーシング上限またはインセンティブ

過去系列を多変量回帰で実行し、料金圧縮とデジタル効率化のシナリオをオーバーレイする。望ましい予測エンジンはARIMAで、データギャップが続く場合は専門家のコンセンサス調整で補う。

データ検証と更新サイクル

出力は3層の差異レビューを通過し、異常のフラグは回答者との再連絡のきっかけとなり、シニアアナリストは独立した保険支出ベンチマークと数字が一致した後にのみサインオフする。報告書は毎年更新され、重要なイベント、大規模なM&A、突然の規制の変更、パンデミックの急増などが発生した場合は、中間更新が行われる。

モルドールの保険第三者機関市場ベースラインが信頼され続ける理由

公表されている見積もりは、しばしば乖離が生じる。それは、各社が市場の切り分け方を異にしたり、手数料の前提を異にしたり、データの更新頻度を異にしたりするためである。私たちは、このような現実を前もって認識しています。

ギャップの主な要因としては、プロバイダー・ネットワーク・マネジメントの収益を省いたサービス範囲の狭さ、ニッチなクラウドTPAに結びついた積極的な2桁成長の想定、一部のモデルからの自費診療プランの除外などが挙げられる。モルドールインテリジェンスは、共通の料金体系を採用し、保険料とクレーム件数の倍率をブレンドして使用し、12ヶ月ごとに予測を更新することで、ボラティリティを抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5,196.65億米ドル(2025年) | モルドール・インテリジェンス | - |

| 324.90米ドル(2022年) | グローバル・コンサルタンシーA | クレーム処理収入のみをカウント。 |

| 390.27億米ドル(2024年) | リサーチハウスB | 料金圧縮のチェックを行わず、一律9%の年平均成長率で予想インフレ率を算出。 |

| 300.80米ドル(2022年) | 業界誌C | 自費事業主プランおよび付帯ネットワークサービスを除く |

この比較から、一貫したスコープ、マルチソースの検証、1年ごとの更新サイクルを適用した場合、モルドールのベースラインは、戦略的意思決定のために最もバランスのとれた再現性のあるビューを示すことがわかる。

レポートで回答される主要な質問

保険サードパーティアドミニストレーター市場の現在の規模と2031年までの期待される成長は?

保険サードパーティアドミニストレーター市場は2026年に5,925億2,000万米ドルであり、年平均成長率7.36%で2031年までに8,453億米ドルに達すると予測されており、自己資金調達型の採用、デジタル化、および規制上の透明性に支えられた着実な成長を示しています。

この分野でシェアと成長をリードするセグメントはどれですか?

2025年には生命・健康保険が保険タイプ別で51.27%のシェアでリードし、旅行TPAが2026年〜2031年の成長率で11.33%と最も速く成長し、サービスタイプ別ではクレームが40.76%のシェアを保有し、プロバイダーネットワークが11.98%で成長しています。

インドはTPAの地域的ダイナミクスにどのような影響を与えていますか?

インドのIRDAIガイダンス、国家健康クレーム交換、およびアーユシュマン・バーラットのクレーム量の拡大が、ローカライズされたコンプライアンスと多言語サポートを持つデジタルファーストTPAへの需要を牽引しており、サービスの期待とデータガバナンス基準を向上させています。

どの地域がTPAにとって最も強い勢いを示していますか?

アジア太平洋地域が年平均成長率11.36%で成長をリードしており、中国でのほぼ普遍的な公的保険適用とインドでの継続的な拡大によって支えられており、北米は強固な自己資金調達普及率でシェア最大を維持しています。

TPAのマージンに圧力をかけているものは何で、プロバイダーはどのように対応していますか?

定例クレームの保険会社による社内処理と手数料透明性への要求がマージンを圧迫する一方、支払い完全性編集、不正分析、およびネットワーク設計能力がTPAの収益性の保護と契約更新の防御を支援しています。

最終更新日: