トランジスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

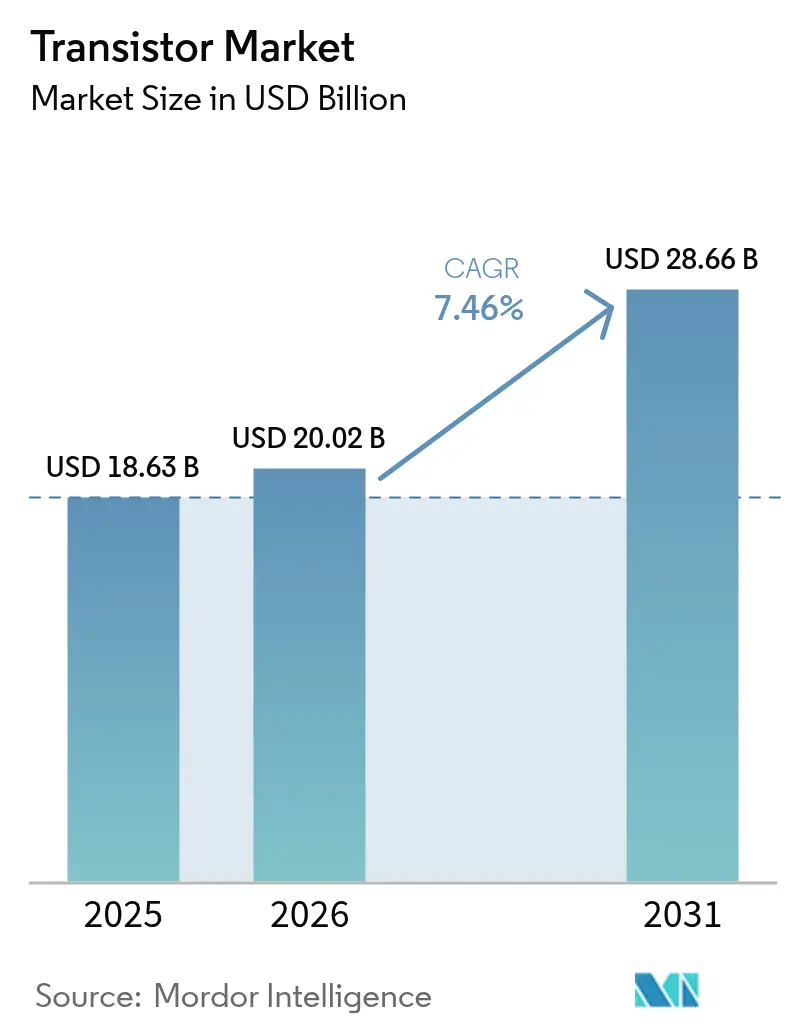

| 市場規模 (2026) | 20.02 十億米ドル |

| 市場規模 (2031) | 28.66 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

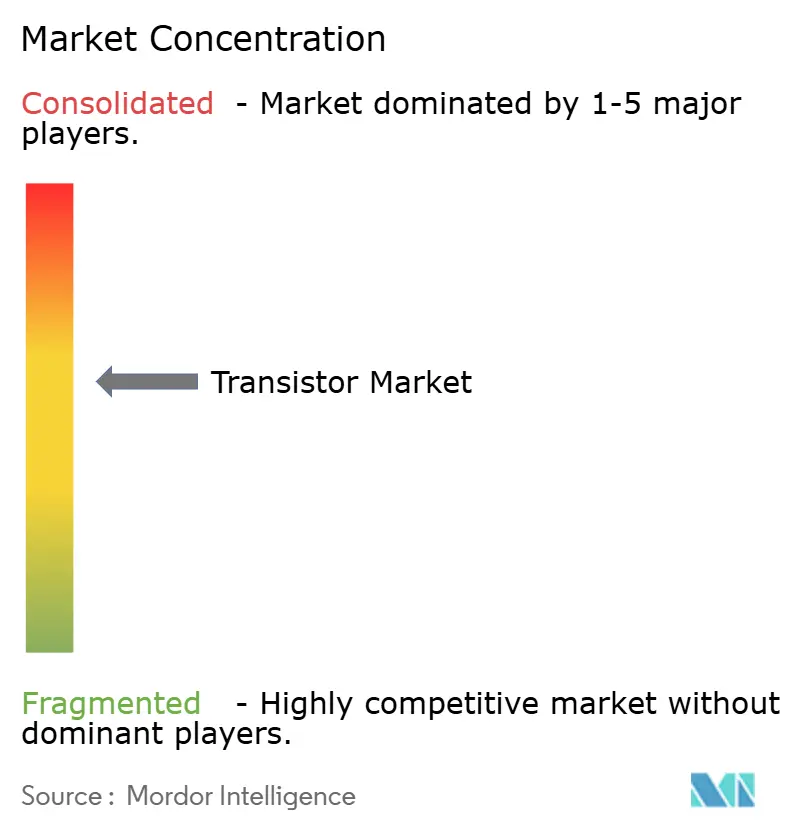

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランジスタ市場分析

2026年のトランジスタ市場規模は200億2,000万米ドルと推定されており、2025年の186億3,000万米ドルから成長し、2031年には286億6,000万米ドルに達する見込みで、2026年から2031年にかけて7.46%のCAGRで成長します。この勢いは、ワイドバンドギャップ材料への移行、地域ファブへの設備投資の増加、および電気自動車や5Gインフラなどの電力消費の大きいアプリケーションにおける需要の加速から生まれています。シリコンは2024年においても大部分の出荷数量を供給し続けていますが、炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスが高電圧耐性と優れた熱伝導性を必要とするソケットを獲得するにつれて、その比率は低下しています。アジア太平洋地域は2024年に56.30%の収益シェアを占め、中国のローカライゼーションプログラムとインドのインセンティブ支援による製造業の急成長が追い風となっています。米国および欧州各国政府による重要ノードの国内回帰に向けた並行した動きは、製造装置の受注を押し上げ、バックエンド能力の拡充を持続させ、トランジスタ市場におけるサプライチェーンの選択肢を広げています。14 nm未満のプロセスおよび高帯域幅メモリを制限する輸出規制体制は競争環境を分断し、国内ファブの戦略的価値を高め、フロントエンドとパッケージングの両方のアセットを管理するサプライヤーに有利に働いています。

主要レポートのポイント

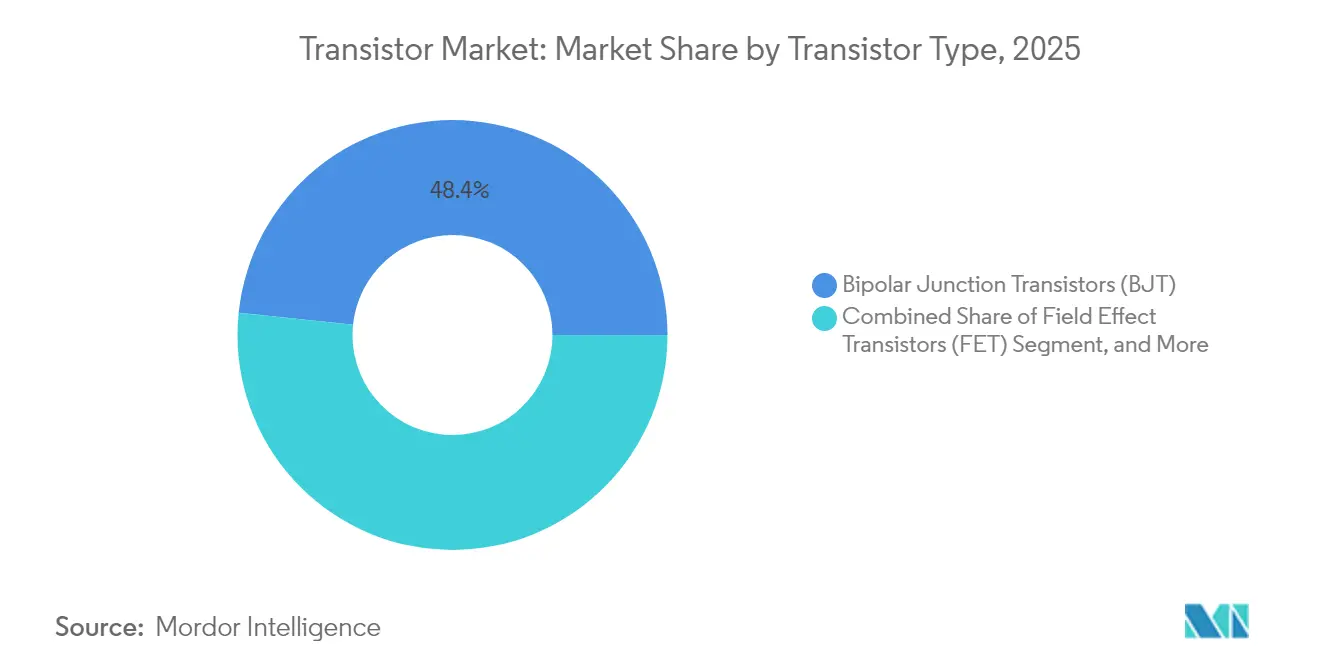

- トランジスタタイプ別では、バイポーラ接合トランジスタが2025年に48.35%の収益シェアをリードし、絶縁ゲートバイポーラトランジスタは2031年にかけて8.66%のCAGRで拡大すると予測されています。

- 材料別では、シリコンが2025年のトランジスタ市場シェアの68.85%を維持し、炭化ケイ素は2026年から2031年にかけて最速の8.86%のCAGRを記録すると予測されています。

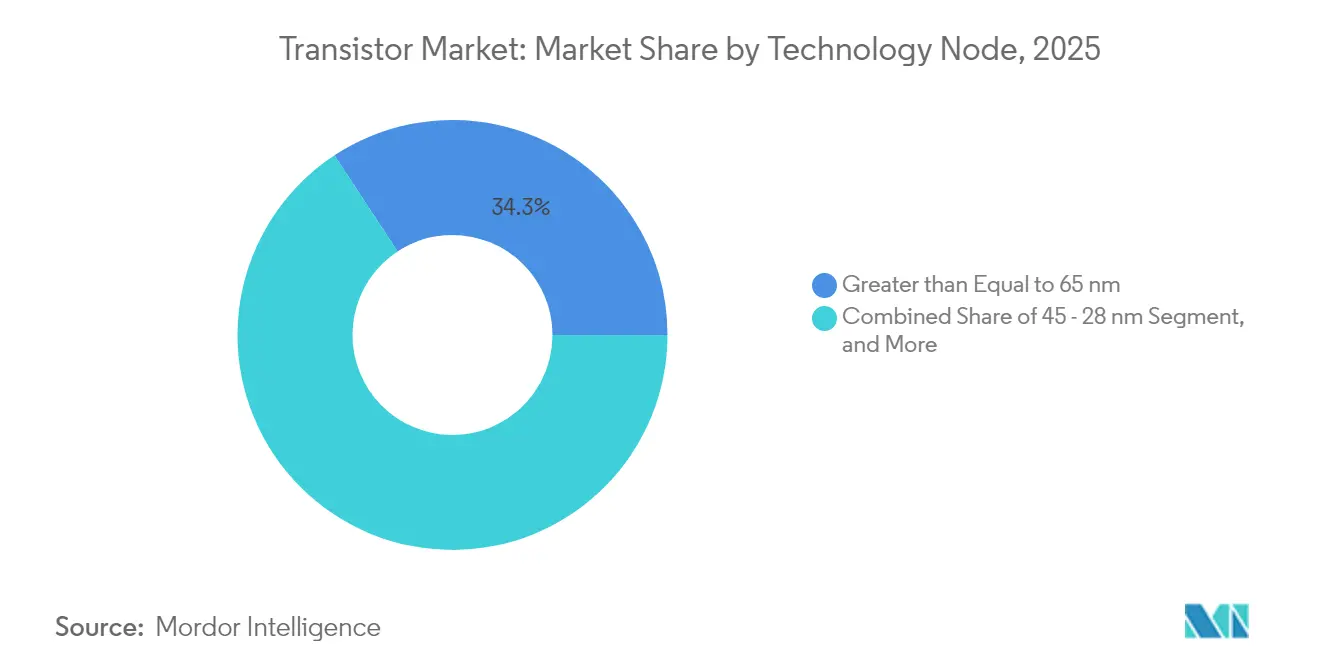

- テクノロジーノード別では、10 nm未満のプロセスが2026年から2031年にかけて10.22%のCAGRを記録し、65 nm以上のノードは2025年のトランジスタ市場規模の34.25%を占めました。

- パッケージタイプ別では、表面実装が2025年のトランジスタ市場規模の46.05%を占め、ウェーハレベルパッケージングは2031年にかけて9.82%のCAGRで進展しています。

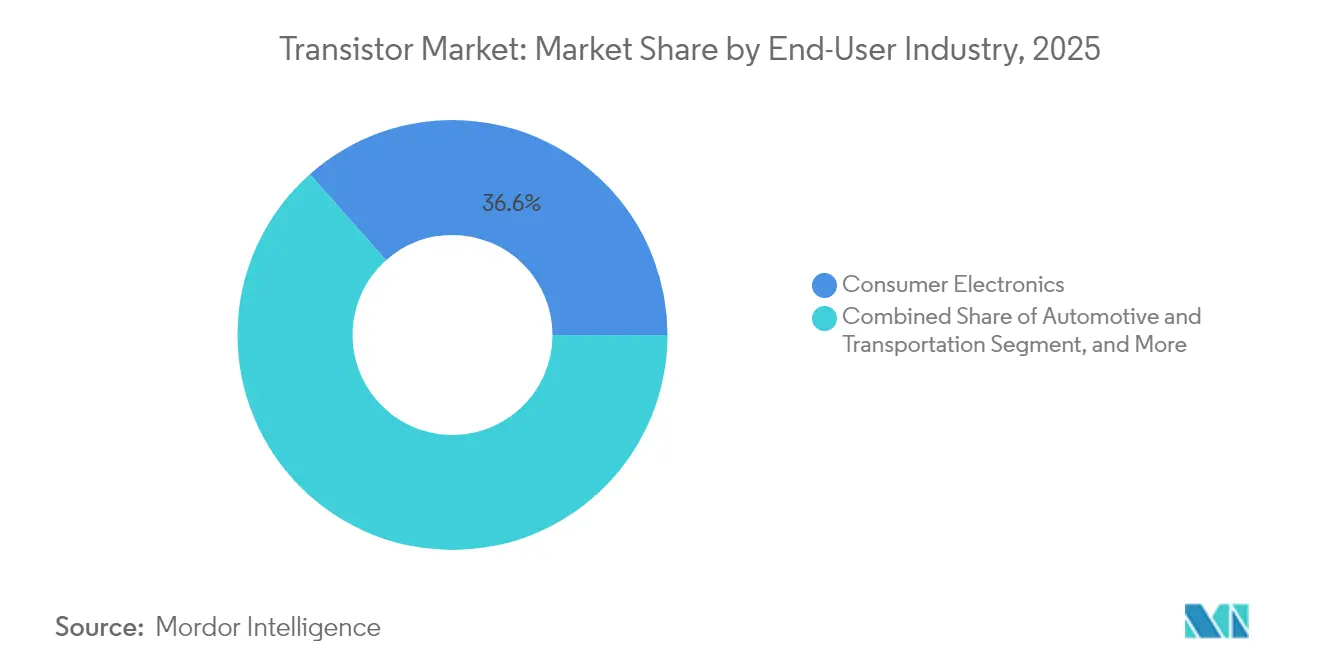

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の収益の36.55%を占め、自動車・輸送分野は2031年にかけて9.45%のCAGRで成長しています。

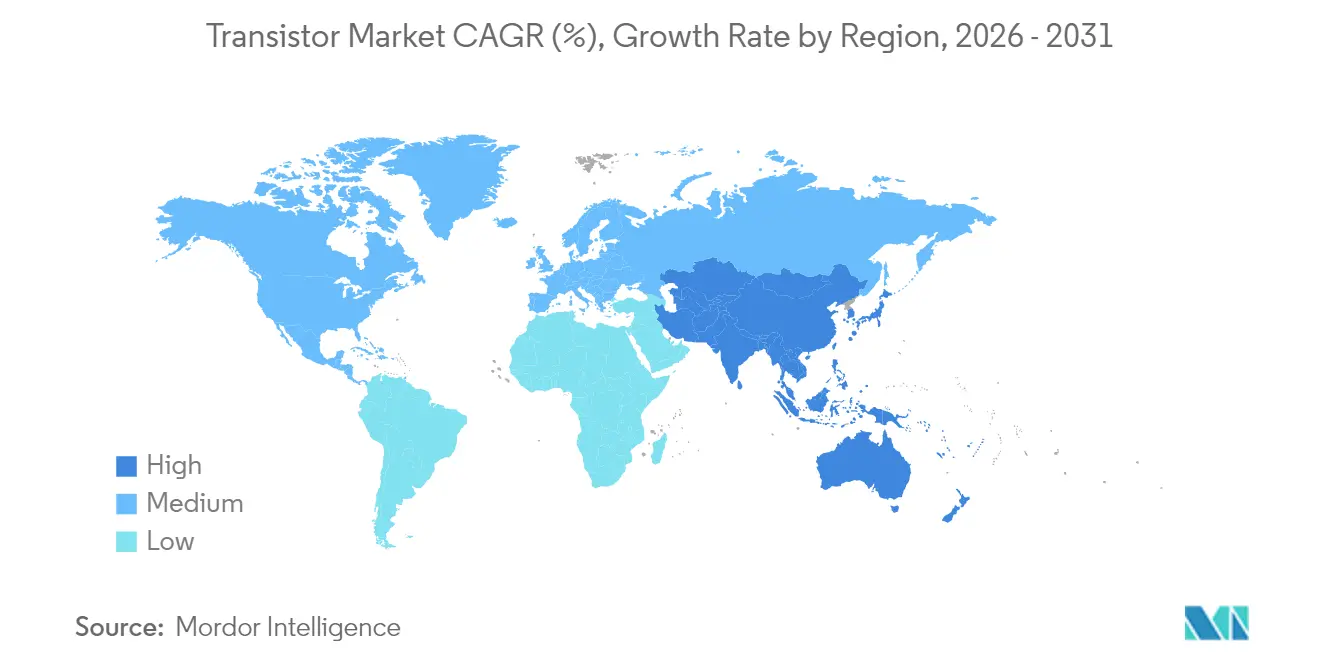

- 地域別では、アジア太平洋地域が2025年に55.90%の収益シェアをリードし、2031年にかけて10.62%のCAGRで最速成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトランジスタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電力効率の高いモバイルSoCへの需要急増 | +1.80% | グローバル(アジア太平洋地域がリード) | 短期(2年以内) |

| 輸送および充電インフラの急速な電化 | +2.10% | 北米・EU(アジア太平洋地域へ拡大中) | 中期(2〜4年) |

| エッジにおけるAI・機械学習推論が個別電力デバイスを牽引 | +1.50% | グローバル(データセンター地域に集中) | 中期(2〜4年) |

| 5Gから6GへのRFフロントエンドのアップグレード | +1.20% | グローバル(先進市場がリード) | 長期(4年以上) |

| ワイドバンドギャップファブ(SiC、GaN)への政府インセンティブ | +0.70% | 北米、EU、一部アジア太平洋諸国 | 長期(4年以上) |

| 先進パッケージング(チップレット、3Dスタッキング)の採用 | +0.90% | グローバル(先進ファウンドリーに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力効率の高いモバイルSoCへの需要急増

モバイルシステムオンチップのサプライヤーは、バッテリーを消耗させることなくデバイス上で推論タスクを実行するAIアクセラレーターを統合するためにトランジスタ数を増やしています。チップアーキテクチャは、高性能ロジックと10 mW以下のスタンバイに最適化されたアナログブロックを融合させ、購買基準を単価から1演算あたりのジュール数へとシフトさせています。TSMCの3 nm生産ラインは主にスマートフォンSoCの供給を目的として2025年に量産を開始し、ノード移行がモビリティワークロードに依然として固定されていることを裏付けています。[1]東京エレクトロン株式会社、「宮城県における新生産棟建設の発表」、tel.com ヘテロジニアス統合は、設計者がニューラルプロセッシングコアと電源管理回路を単一基板上に共配置するにつれて、ウェーハレベルパッケージングの採用を強化しています。グローバルなスマートフォン出荷台数は横ばいとなっているものの、1台あたりのシリコン搭載量の増加がトランジスタ市場全体の収益成長を支えています。

輸送および充電インフラの急速な電化

電気自動車には、トラクションインバーター、車載充電器、DC-DCコンバーターを担う高電流トランジスタを中心に、内燃機関モデルの約10倍の半導体が搭載されています。400 Vから800 Vシステムへの業界移行はシリコンデバイスの安全動作領域を超えており、自動車メーカーは1,200 V定格のSiC MOSFETおよびIGBTモジュールを指定するようになっています。東芝の新しい300 mmファシリティは、自動車グレードのパワー半導体生産量を3倍にすることを目指しており、この長期サイクルの機会に対するサプライヤーの対応を示しています。[2]Silicon.co.uk、「東芝がパワー半導体向け新300ミリメートルウェーハ製造施設を完成」、silicon.co.uk 公共の急速充電器の普及はさらなる上昇余地をもたらしており、各ステーションには複数のIGBTスタックとゲートドライバーが統合されています。AEC-Q100への適格認証は設計サイクルを最大2年延長し、需要の可視性とサプライの可用性の間に持続的なギャップを生み出し、健全な価格水準を支えています。

エッジにおけるAI・機械学習推論が個別電力デバイスを牽引

工場センサーからスマートカメラまで、エッジAIデバイスはエネルギー効率の高い推論を優先します。そのため設計者は、低精度演算と動的電圧スケーリングに対応できるトランジスタアーキテクチャを選択します。個別電力トランジスタは、バースト演算とディープスリープの間で電圧レールを変調し、低リーク電流と瞬時ウェイクアップ特性を必要とします。基礎科学研究所の研究では、MoS₂チャネル幅を4 nm未満に縮小するエピタキシャル手法が示され、エッジパフォーマンスのスケーリングを持続させる将来の道筋が明らかになりました。欧州のAI法のようなAIシステムのグリーン化に向けた規制推進は、産業市場全体でのコンプライアンス認証を支援する高効率トランジスタへの需要を強化しています。

5Gから6GへのRFフロントエンドのアップグレード

5Gから将来の6Gへの跳躍は、ピークキャリア周波数をミリ波およびテラヘルツ帯域に引き上げ、GaNベースのパワーアンプとスイッチの採用を促進します。大規模MIMOの基地局アンテナはセクターあたりのRFトランジスタ数を増やし、ビームフォーミングアルゴリズムは信号整合性を維持するために超線形利得ブロックを必要とします。研究コンソーシアムはすでにシリコンの限界を証明し、ワイドバンドギャップ代替品の必要性を強化するテラヘルツプロトタイプを実証しています。[3]ChipEstimate.com、「SemiSouth Labsが革新的なトランジスタの初使用を発表」、chipestimate.com 64T64R構成へのマクロサイトアップグレードを行う通信事業者は、セルサイトの成長が鈍化しても全体的な需要を押し上げ、今decade末にかけて高需要の代替サイクルを維持する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 3 nmノード未満における量子トンネリングの限界 | -1.20% | グローバル(最先端ファブに集中) | 長期(4年以上) |

| 台湾および中国南部へのサプライチェーン集中 | -0.80% | グローバル(先端ノードに深刻な影響) | 短期(2年以内) |

| 人材不足の中での高騰するファブ建設設備投資 | -0.60% | グローバル(北米・EUで最も深刻) | 中期(2〜4年) |

| 自動車グレードデバイスの高い適格認証コスト | -0.40% | グローバル(自動車ハブに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

3 nmノード未満における量子トンネリングの限界

3 nm未満のジオメトリでは、量子トンネリングによる許容できないリーク電流が発生し、これまでノード縮小を正当化してきたエネルギー遅延の利点が損なわれます。ゲートオールアラウンドナノシートトランジスタは静電損失を部分的に緩和しますが、複雑なパターニングシーケンスと高価なEUVマルチパターニングステップを必要とします。そのため、ファウンドリーは純粋なリソグラフィースケーリングを追うのではなく、適度なゲート長の縮小を3Dスタッキングやチップレットなどのシステムレベルの革新と組み合わせて、性能ロードマップを延伸しています。現在、3 nm未満のマスクセット1式のコストは1,000万米ドルを超えており、ツーリング費用を償却できるのは最大量の消費者向けおよびクラウドプロセッサのみです。

台湾および中国南部へのサプライチェーン集中

グローバルなファウンドリー能力の約62%が台湾に集中しており、中国南部はバックエンド組立ラインの大部分を占めています。自然災害リスク、高まる台湾海峡緊張、輸出ライセンスの不確実性は、リードタイムの変動性を高め、自動車および航空宇宙の購買者にバッファー在庫戦略を促しています。米国のCHIPS法および同様のEUのインセンティブにより、アリゾナ州、テキサス州、ドレスデンにおける数十億ドル規模のファブ発表が相次いでいますが、これらのグリーンフィールドサイトが成熟した歩留まりに達するのは今decade末になる見込みです。[4]米国政府説明責任局、「輸出管理:商務省が先端半導体規則を実施し、コンプライアンス上の課題への対処措置を講じた」、gao.gov それまでの間、台湾沿岸ファブや中国南部のOSATでいかなる混乱が生じても、四半期ごとのトランジスタ市場出荷量を二桁台のパーセンテージで削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランジスタタイプ別:IGBTの勢いとBJTの規模

グローバルなIGBT収益は2026年から2031年にかけて8.66%のCAGRで成長すると予測されており、電動モビリティと再生可能エネルギーインバーターが高効率スイッチングコンポーネントを必要とすることから、トランジスタ市場全体の成長を上回るペースで拡大します。レガシーのBJTカテゴリーは、高速スイッチングや極端な電圧耐性を必要としないコスト重視の消費者向けおよび産業向け設計に対応することで、2025年のトランジスタ市場規模の48.35%のシェアを維持しました。サプライヤーはウェーハレベルパッケージを活用して、IGBTの電流定格を1,000 Aを超える水準まで引き上げながら、スイッチング損失を競争力のある水準に維持しています。

ISO 26262を含む自動車安全規格は、延長されたミッションプロファイルテストを義務付けることで参入障壁を高め、プレミアム価格を支持し、適度な業界集中を維持しています。NexperiaがGaNおよびSiCプロセスへの2億米ドルの投資拡大を行うことは、シリコンIGBT構造の堅牢性限界を超える代替材料を求める顧客のロードマップと一致しています。電界効果トランジスタはロジックアプリケーションに不可欠であり続けていますが、ノードスケーリングが鈍化し、スマートフォンやPCにおける個別部品数が横ばいになるにつれて、そのシェアの増加は緩やかです。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

材料別:ワイドバンドギャップの採用が加速

シリコンは2025年のトランジスタ市場シェアの68.85%を維持しましたが、炭化ケイ素デバイスは、トラクションインバーター、太陽光インバーター、産業用ドライブが低スイッチング損失を評価する1,200 V設計に移行するにつれて、2031年にかけて最高の8.86%のCAGRを記録すると予測されています。窒化ガリウムのRFおよび急速充電器の電力段における市場は拡大していますが、基板コストとウェーハ歩留まりは大量普及への障壁であり続けています。

SiCパイロットラインへの専用CHIPS法助成金などの政府インセンティブは、国内ファブの初期コストを軽減し、結晶成長投資の回収期間を短縮します。それでも、ワイドバンドギャップウェーハの歩留まりはシリコンを20〜30パーセントポイント下回り、ダイコストを押し上げ、性能上のメリットがプレミアムを正当化するアプリケーションに採用を限定しています。SiC JFETオーディオアンプの実験室実証は、電力変換を超えた応用範囲の拡大を示しており、ワイドバンドギャップサプライヤーの将来の多角化の道筋を示唆しています。

テクノロジーノード別:プレミアムノードが価値をリード

10 nm未満のプロセスは、スマートフォンおよびデータセンタープロセッサがワットあたりの最大性能を追求するにつれて最高の10.22%のCAGRを獲得し、65 nm以上のノードはパワーマネジメントICおよびマイクロコントローラーへの堅調な需要により2025年のトランジスタ市場規模の34.25%を維持しました。7 nm未満の量産向けのマスクセットコストは、テープアウトを正当化するために数億枚単位の設計勝利数量を必要とし、多くの産業用および自動車用ICをツーリング費用が管理可能で成熟した歩留まり曲線が利益を支える28〜40 nmへと誘導しています。

東京エレクトロンが先端エッチングおよび成膜能力に104億米ドルの投資を決定したことは、ムーアの法則の改善が平坦化した場合でも先端ノードが価格支配力を維持するという信頼を反映しています。極端紫外線リソグラフィーの採用はパターン忠実度を支援しますが、資本障壁を強化し、合算出荷量が依然として需要を下回る2社のファウンドリーに先端供給を集中させています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

パッケージタイプ別:システムインパッケージが普及

表面実装パッケージは2025年に46.05%のシェアを維持しました。これは、コンシューマーおよび産業製品全体にわたる主流のコスト、信頼性、ボードスペースの制約を満たしているためです。ウェーハレベルパッケージングは9.82%のCAGRを記録すると予測されており、モバイルデバイスに適したフットプリント内でチップレット、ファンアウトダイ再配線、および高帯域幅メモリ統合を実現します。スルーホールパッケージは、小型化よりも機械的堅牢性と熱質量が優先される航空電子機器および大型電力アプリケーションに引き続き残存します。

CoWoSおよび類似の2.5D技術は、ロジックダイとスタックされたHBMを接続し、学習クラスのAIアクセラレーターが必要とする1 TB/sを超える帯域幅を実現します。このような高密度化はパッケージの熱負荷を100 W/cm²以上に押し上げ、銅マイクロビア、ベーパーチャンバーリッド、および直接液体冷却の採用を余儀なくさせます。超平坦有機基板の調達は隠れた制約として浮上しており、OSATがラミネートサプライヤーとの垂直統合に向かう動きを促しています。

エンドユーザー産業別:輸送が新たな需要を牽引

コンシューマーエレクトロニクスは2025年の収益の36.55%を占めましたが、スマートフォンおよびテレビの買い替えサイクルとともに成長は鈍化しています。自動車・輸送セグメントは、1台あたりの電力デバイス数を増やすフルハイブリッド、バッテリー電気自動車、および燃料電池ドライブトレインに支えられ、2031年にかけて最高の9.45%のCAGRを記録します。

情報通信技術は引き続き5G基地局および間もなく登場する6Gプロトタイプ向けの高周波RFトランジスタを吸収します。エネルギーと電力のセグメントは、太陽光ストリングインバーターおよびユーティリティグレードの蓄電システムにおける高電圧SiCモジュールに依存しており、航空宇宙・防衛の顧客は電離環境に耐える放射線硬化部品を必要としています。医療分野のウェアラブルおよびインプランタブルデバイスへのシフトは、収集されたエネルギーで機能するサブスレッショルドトランジスタを優先し、低リーク電流デバイスメーカーにとって専門的ではあるが有望な道筋を開いています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年に55.90%の収益を貢献し、2031年にかけて10.62%のCAGRを記録すると予測されています。中国の国内ファウンドリーは政策指令のもとで28 nmおよび14 nmラインを拡張していますが、先端ノードの制約により、台湾および韓国のファブからの調達を促しています。インドの生産連動型インセンティブプログラムは複数のOSATの発表を呼び込んでいますが、物流と熟練労働力のギャップが近期の生産量を依然として抑制しています。日本はフォトレジスト、シリコンウェーハ、成膜装置の供給において重要な役割を担っており、ウェーハ製造能力が限られているにもかかわらず、トランジスタ市場における存在感を維持しています。ベトナムやマレーシアなどの新興東南アジアハブは、多国籍企業が沿岸中国から多角化するにあたって第2ソースの代替拠点として台頭しています。

北米は、クラウドデータセンターの拡大、電気自動車組立の成長、および国内調達を優先する防衛プログラムの義務から恩恵を受けています。CHIPS法の520億米ドルの配分は、TSMC、Samsung、Intelによる複数ファブへの投資を解放し、長期的なサプライセキュリティを向上させています。カナダの5Gインフラおよびバッテリー電気バスへの注力は、RFおよび高電力デバイスへの特化した需要を刺激し、メキシコの米国国境近くのEMSクラスターは自動車ティア1サプライヤーにサービスを提供するトランジスタ組立ラインを誘致しています。サプライチェーン強靭化に対する地域政策の重点は、高い労働コストおよび建設コストを部分的に相殺するプレミアム価格を支援しています。

欧州のトランジスタ市場は、ドイツの電動モビリティへのシフト、フランスの航空宇宙セクター、および非効率な電力変換にペナルティを課す欧州グリーンディールを中心に展開しています。ドイツのOEMはインバーターロードマップを安定させるためにSiCデバイスを単独調達しており、フランスの防衛プログラムは過酷な宇宙線環境に耐える放射線硬化トランジスタを指定しています。欧州チップス共同事業体は、戦略的自立と測定可能なカーボンフットプリント削減という二重の目的をもって先端ノードパイロットラインに資金を提供しています。ブレグジット関連の貿易摩擦は英国のOEMが大陸のOSATからの組立を二重調達するよう促しており、ベネルクス回廊の地域サプライヤーにシェアの機会を生み出しています。

競合環境

グローバル収益は適度に集中しており、上位5社のサプライヤーが販売の主要部分を管理しています。Infineonは、個別電力デバイス、専用ドライバーIC、および直接接合銅基板に実装された先進モジュールにまたがる生涯対応製品スタックを活用しています。STMicroelectronicsは欧州ファブ内でシリコンとSiCの生産を統合し、トラクションインバーターと車載充電器のワンストップ調達を求める自動車OEMと連携しています。Texas Instrumentsは、信頼性の高い300 mmトレーリングエッジウェーハと大規模な販売カバレッジチームに依存した高量アナログおよびロジック製品において優位を占めています。

先進装置とEUVクレーンがグリーンフィールドファブの投資額を200億米ドル以上に引き上げるにつれて、資本集約度が高まっています。その結果、新規参入者はファブライトモデルに向かい、設計IP、垂直アプリケーションのノウハウ、およびファウンドリーでの選択的キャパシティ予約に注力しています。特許クロスライセンスが拡大しており、ワイドバンドギャップ専門企業間での最近の取引は、トレンチ設計、ゲート酸化膜、および熱インターフェース手法をカバーすることを目的としています。量子コンピューティング制御ICにおける白地機会が残存しており、従来のCMOSは極低温ノイズターゲットで苦戦しており、GaN on SiCが性能ベンチマークをリードする90 GHzを超えるミリ波RFデバイスにも機会があります。

2024年以降に導入された輸出規制体制は、すでに複数地域の生産拠点を持つ企業に有利に働いています。一地域に集中したサプライヤーは、顧客がライセンス遅延のない第2ソース保証を求める際に適格認証上の課題に直面します。先進パッケージングへの垂直統合はリーダーをさらに差別化し、ダイ、インターポーザー、および熱スプレッダー設計の共同最適化を可能にします。この能力は、3Dスタックモジュール内の歩留まり低下や信号整合性の損失を許容できないAIアクセラレーターの顧客にとって重要であることが証明されています。

トランジスタ産業リーダー

Diodes Incorporated

Infineon Technologies AG

ROHM Co., Ltd.

NXP Semiconductors N.V.

Vishay Intertechnology, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:UMCがシンガポールで22 nmおよび28 nmの特殊プロセスを対象とした50億米ドルのファブ拡張を開始しました。

- 2025年3月:TSMCがアリゾナ州の事業向けに追加で1,000億米ドルを概説し、米国へのコミットメントを1,650億米ドルに引き上げました。

- 2025年2月:東京エレクトロンが、ネットゼロエネルギー原則に基づいて設計された1,040億米ドルの宮城県製造装置施設の建設を開始しました。

- 2025年1月:Micronが2026年に開業予定のシンガポールのHBM先進パッケージング工場に70億米ドルを投じることを確約しました。

グローバルトランジスタ市場レポートの対象範囲

トランジスタとは、電流または電圧の流れを制御し、電子信号のスイッチまたはゲートとして機能する半導体デバイスです。トランジスタは電力または信号を増幅し、入力よりも多くの出力を得ることができます。個別部品としてパッケージ化することも、集積回路に組み込むことも可能です。

| バイポーラ接合トランジスタ(BJT) |

| 電界効果トランジスタ(FET) |

| 絶縁ゲートバイポーラトランジスタ(IGBT) |

| ヘテロ接合バイポーラトランジスタ(HBT) |

| シリコン(Si) |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| ゲルマニウム(Ge) |

| 65 nm以上 |

| 45〜28 nm |

| 22〜16 nm |

| 14〜10 nm |

| 10 nm未満 |

| スルーホール |

| 表面実装 |

| チップスケールパッケージ(CSP) |

| ウェーハレベルパッケージ(WLP) |

| コンシューマーエレクトロニクス |

| 情報通信技術 |

| 自動車・輸送 |

| 産業製造 |

| エネルギーと電力 |

| 航空宇宙・防衛 |

| 医療・医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| トランジスタタイプ別 | バイポーラ接合トランジスタ(BJT) | ||

| 電界効果トランジスタ(FET) | |||

| 絶縁ゲートバイポーラトランジスタ(IGBT) | |||

| ヘテロ接合バイポーラトランジスタ(HBT) | |||

| 材料別 | シリコン(Si) | ||

| 炭化ケイ素(SiC) | |||

| 窒化ガリウム(GaN) | |||

| ゲルマニウム(Ge) | |||

| テクノロジーノード別 | 65 nm以上 | ||

| 45〜28 nm | |||

| 22〜16 nm | |||

| 14〜10 nm | |||

| 10 nm未満 | |||

| パッケージタイプ別 | スルーホール | ||

| 表面実装 | |||

| チップスケールパッケージ(CSP) | |||

| ウェーハレベルパッケージ(WLP) | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 情報通信技術 | |||

| 自動車・輸送 | |||

| 産業製造 | |||

| エネルギーと電力 | |||

| 航空宇宙・防衛 | |||

| 医療・医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のグローバルトランジスタ市場の予測値はいくらですか?

トランジスタ市場は2031年までに286億6,000万米ドルに達すると予測されています。

最も成長が速い材料セグメントはどれですか?

炭化ケイ素デバイスは2026年から2031年にかけて最高の8.86%のCAGRを記録すると予測されています。

絶縁ゲートバイポーラトランジスタが注目される理由は何ですか?

IGBTはMOSFETのスイッチング速度とバイポーラ伝導効率を組み合わせており、800 V電気自動車ドライブトレインに理想的です。

政府インセンティブは地域のサプライチェーンにどのような影響を与えますか?

米国のCHIPS法やEUのパイロットラインなどのプログラムは、東アジア以外にサプライを多角化する新しいファブへの資金を提供しています。

最も成長見通しの強いパッケージング技術はどれですか?

ウェーハレベルパッケージングは、チップレットおよび3Dスタッキングの採用により9.82%のCAGRで成長すると予測されています。

継続的なノードスケーリングに対する主な抑制要因は何ですか?

3 nm未満の量子トンネリングリークはさらなる電圧スケーリングを制限し、リーク電流を増加させ、より小さなジオメトリの恩恵を抑制します。

最終更新日: