商業用電子レンジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用電子レンジ市場分析

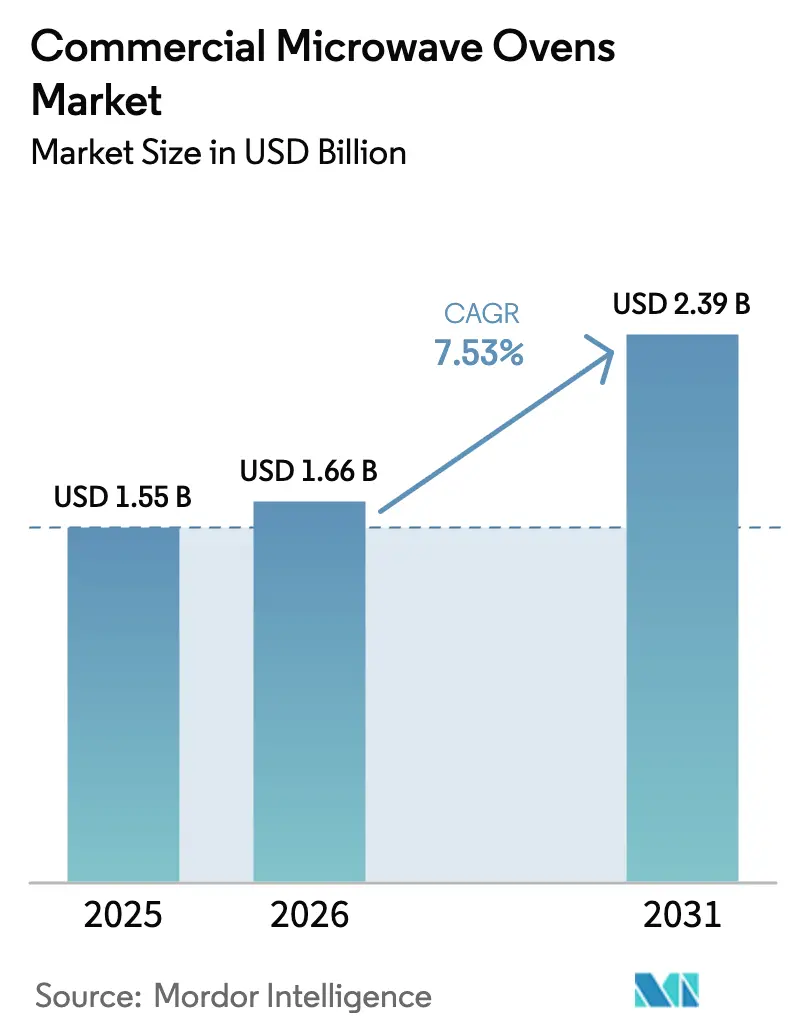

商業用電子レンジ市場規模は、2025年の15億6,000万USDから2026年には16億6,000万USDへと成長し、2026年~2031年にかけてCAGR 7.53%で2031年までに23億9,000万USDに達すると予測されています。この成長プロファイルは、厨房の近代化サイクルおよびトレーニング時間を短縮し、労働力不足時においても出力品質を安定させるプログラマブルなコネクテッド機器へのシフトと一致しています。オペレーターは、換気設備の改修なしにホットフードを提供できるベントレス高速フォーマットを好み、小さなフットプリント内でのスループット最大化に貢献しています。2キロワット超の重負荷モデルが近期の購買をリードする一方、マイクロ波、対流、インピンジメントを統合した高速コンビネーションは、サイクルタイムの短縮とメニューの多様性により注目の技術となっています。クイックサービスチェーンは、一貫した再加熱と迅速なサービス速度に依存するデリバリーおよびピックアップ重視のフォーマットを拡大する中で、引き続き需要の中核を担っています。

主要レポートのポイント

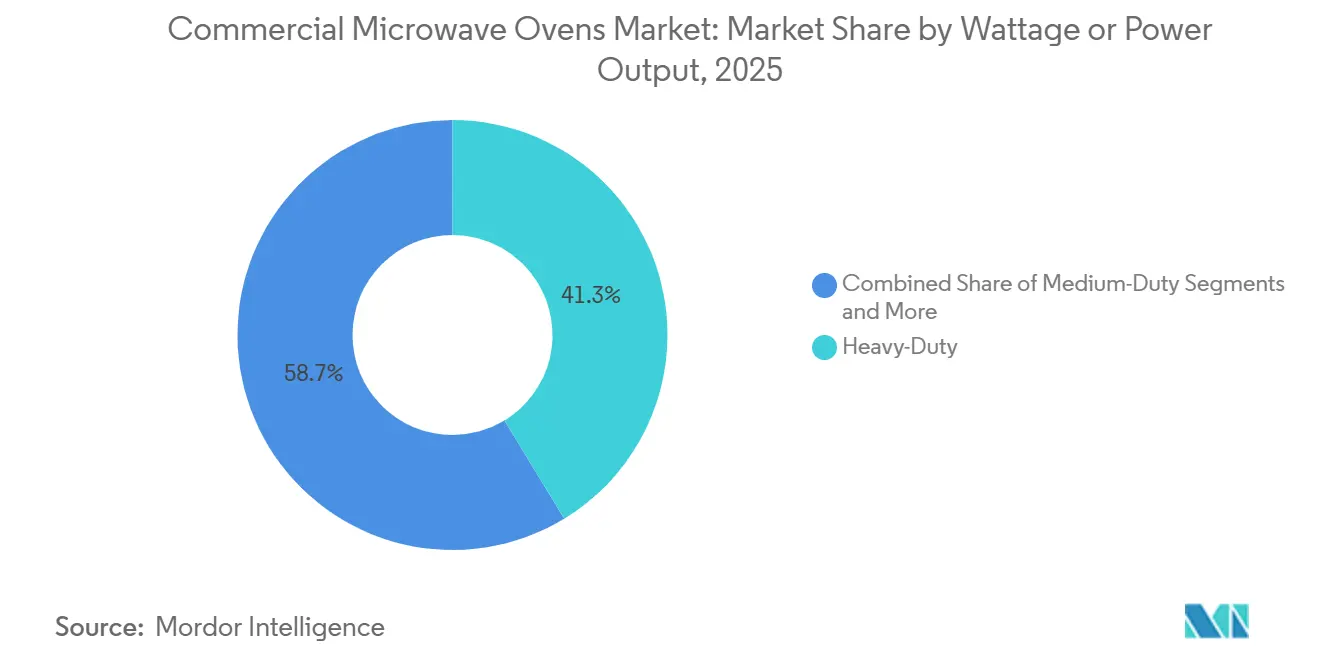

- ワット数または出力別では、2キロワット超の重負荷モデルが2025年の商業用電子レンジ市場規模の41.26%を占め、2031年まで年率9.37%で成長する見込みです。

- 製品タイプ別では、カウンタートップまたはフリースタンディングユニットが2025年の商業用電子レンジ市場シェアの49.35%をリードし、高速またはコンビネーションオーブンは2031年まで年率11.72%のCAGRで拡大すると予測されています。

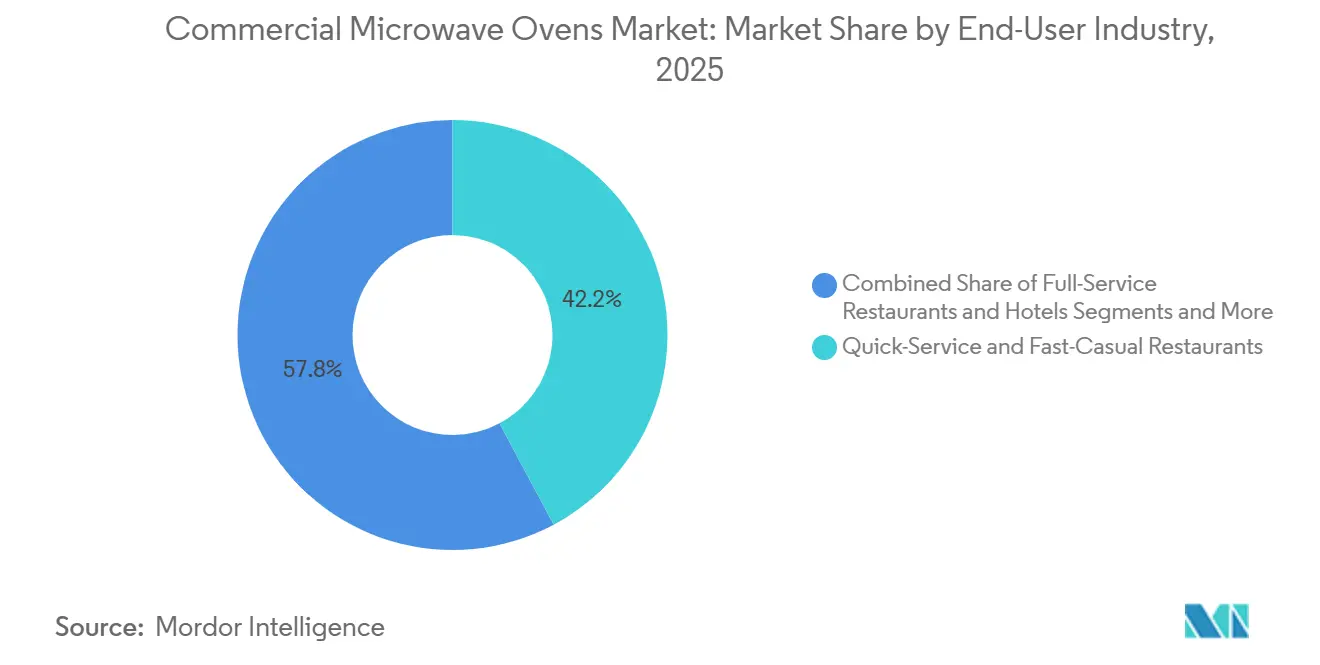

- エンドユーザー産業別では、クイックサービスレストランが2025年の商業用電子レンジ市場シェアの42.24%を占め、コンビニエンスストアおよび食料品店は2031年まで年率9.33%で成長する見込みです。

- 流通チャネル別では、B2Cまたは小売が2025年の商業用電子レンジ市場の53.35%を占め、B2Bまたは直接販売は2031年まで年率10.24%のCAGRを記録すると予測されています。

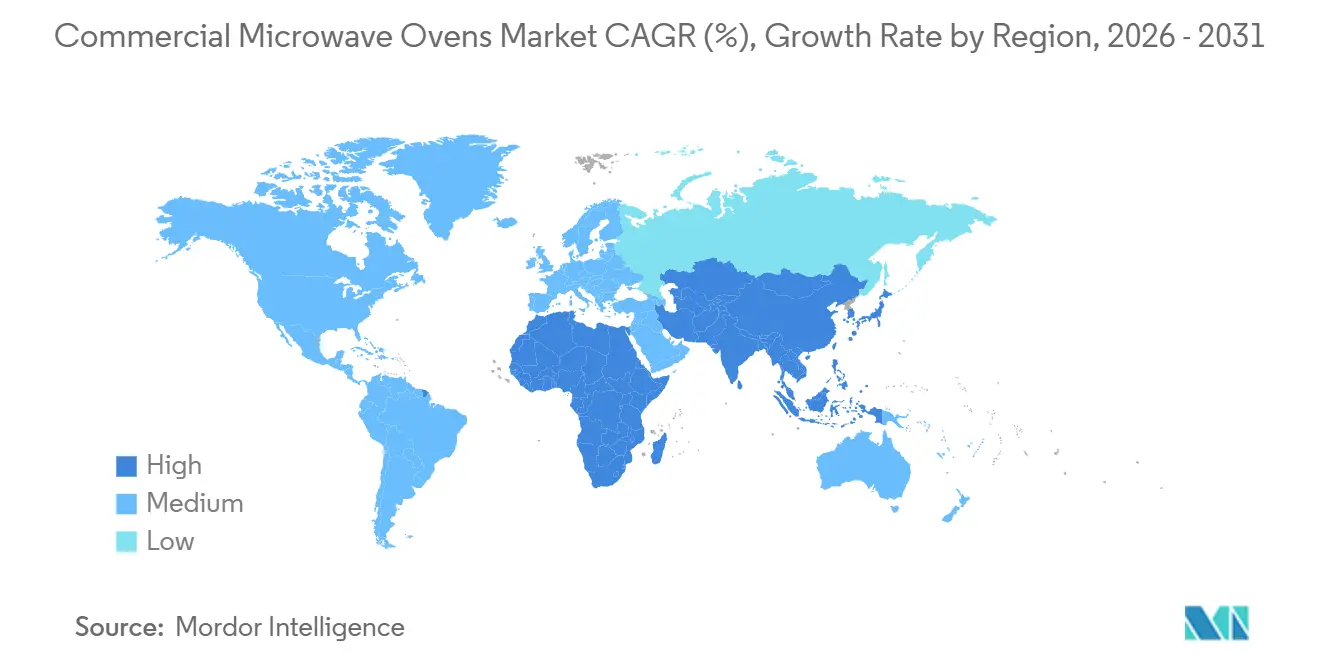

- 地域別では、北米が2025年の商業用電子レンジ市場の36.65%を確保し、アジア太平洋地域は2026年から2031年にかけてCAGR 11.32%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用電子レンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| QSRの拡大とミールデリバリーキッチンの成長 | +2.1% | 北米、中国、インドで早期の成果が見込まれるグローバル市場 | 中期(2〜4年) |

| マグネトロンおよびインバーター技術のエネルギー効率向上 | +0.9% | 欧州、電力料金の高い米国都市部、日本 | 長期(4年以上) |

| 新型コロナウイルス感染症後の労働力不足による厨房自動化の進展 | +1.8% | 北米が中核、西欧への波及 | 短期(2年以内) |

| 食品安全監査の厳格化によるプログラマブルオーブンの恩恵 | +0.7% | 北米、EU | 中期(2〜4年) |

| ベントレス高速コンビオーブンの人気上昇 | +1.3% | 世界の都市市場、特に1,000平方フィート未満のフットプリント | 中期(2〜4年) |

| AI駆動の自己診断によるダウンタイムの削減 | +0.6% | 早期採用者:日本、韓国、米国のQSRチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QSRの拡大とミールデリバリーキッチンの成長

米国のクイックサービスレストランの店舗数は引き続き拡大しており、安定した前年比成長と強固な経済的貢献に支えられています。注文パターンはオフプレミス消費へと傾斜しており、ピーク時における一貫した再加熱性能と厳格なタイミング管理への期待が高まっています。オペレーターは、食感を保ち、冷たい部分をなくし、デリバリーの満足度を向上させるプログラマブルな調理サイクルを優先しています。品質を損なうことなく調理時間を大幅に短縮するラピッドクックおよび高速オーブンフォーマットは、こうした運用上の要求に合致し、デジタル注文に伴う需要急増への対応を支援します。商業用電子レンジ市場が高成長地域への迅速な展開を重視する中、短いリードタイムでAI対応システムを提供する垂直統合型メーカーは、特にコンパクトなフットプリントとスループット効率が重要な場面でのチェーン展開支援において有利な立場にあります。

マグネトロンおよびインバーター技術のエネルギー効率向上

インバーターベースのシステムは、従来のオン・オフパルス方式に代わり連続的なエネルギー供給を行うことで、消費電力を削減し、ピーク時のサイクルで焦げやすいデリケートな食材に対して再現性の高い結果をもたらします。高い電力小売料金に直面する欧州のオペレーターは、回収期間のモデリングを加速させており、パルス方式の従来設計と比較してコンポーネント寿命も延長するインバータープラットフォームを優先しています。隣接する高効率コンポーネントからキャッシュを生み出す大手電子機器メーカーはインバーターの研究開発に資金を投入しており、そのロードマップが現場の商業用プラットフォームに影響を与え始めています。マグネトロンを半導体パワーモジュールに置き換え、より精密な制御とウォームアップ遅延ゼロを実現するソリッドステートRFジェネレーターは、高い初期コストのためプレミアム製品にとどまっていますが、精密調理の次のステップを体現しています。商業用電子レンジ市場がエネルギー感応度の高い地域で成熟するにつれ、技術選択は初期価格だけでなく総所有コストを重視する方向へとシフトしており、このシフトはエネルギー効率規制とライフサイクルコスト削減目標によって強化されています。企業の財務開示も、エネルギーおよび半導体部門における利益成長が、プロフェッショナルキッチンプラットフォームへと波及しうるイノベーションを支援していることを示しています。

新型コロナウイルス感染症後の労働力不足による厨房自動化の進展

米国のレストランにおける労働力の欠員率は2024年を通じて約12%近辺で推移し、2025年も引き続き人員配置比率への圧力となっており、多くのチェーンにとって自動化が近期のロードマップに位置づけられています。多くのレストランが2024年にテクノロジーを導入し、2025年も継続する計画を示しており、シンプルなワンボタン操作で仕込み作業のスキル要件を下げ、アウトプットを標準化する必要性を挙げています。プログラマブルなラピッドクックサイクルは、ラッシュ時にどのスタッフでも実行できる多段階ステップを記憶させることでトレーニング時間を短縮し、一貫した品質を維持します。繰り返しのバックオブハウス作業が自動化されたルーティンに移行することでフロントオブハウスのエンゲージメントが向上し、ピーク時のサービス速度維持に貢献します。採用パターンは、商業用電子レンジ市場がクラウドレシピやコネクテッドサービス診断などの機能を統合し続けることを示唆しており、これらはサポート負担を軽減し、繁忙な店舗での稼働時間を安定させます。業界のコミュニケーションも、コネクテッドオーブンを補完し、安全性やスループットを犠牲にすることなく人員不足を補うロボティクスパイロットやその他の自動化プロジェクトを強調しています。

食品安全監査の厳格化によるプログラマブルオーブンの恩恵

監査担当者は、大規模施設や給食事業において、デジタルで検証可能な調理記録への重点を高めており、統合されたHACCPデータロギングが実質的な要件となっています。プログラマブルな商業用電子レンジは、紙の記録の必要性を排除するタグ付きの時間・温度プロファイルを提供し、クラウドダッシュボードはフリート全体のリアルタイムステータスと履歴を表示します。マイクロ波とスチームおよびホットエアを組み合わせたマルチモードプラットフォームは、多様なメニューに対応しながら、監査に適した完全な調理サイクル記録を取得します。政策アジェンダには、2026年を目標とする食品表示および栄養に関する措置も含まれており、大規模な多拠点オペレーターとその機器パートナーにとってコンプライアンスが引き続き重要課題となっています。商業用電子レンジ市場がデータ駆動型監査に対応する中、コンプライアンスを自動化するコネクテッドプラットフォームは、リスクを低減し手動追跡作業を削減することで明確なリターンをもたらします[1]米国食品医薬品局、「開発中の食品プログラム規制」、米国食品医薬品局、fda.gov。エネルギーレポートとリモートモニタリングを含むカテゴリーリーダーのコネクティビティスイートは、多くの設置環境ですでに標準となっており、地域をまたぐ新たなサイバーセキュリティおよびデータ共有要件に対応しながら進化し続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼および半導体を含む原材料コストの上昇 | -1.1% | グローバルサプライチェーン | 短期(2年以内) |

| ラピッドクック対流オーブンとの競争激化 | -0.9% | 北米、欧州 | 中期(2〜4年) |

| IoT接続モデルに関連するサイバーセキュリティ上の懸念の高まり | -0.4% | 北米・EUのエンタープライズセグメント | 長期(4年以上) |

| 新興市場におけるRF放射に関する規制の不確実性 | -0.3% | 中東、アフリカ、東南アジアの一部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼および半導体を含む原材料コストの上昇

鉄鋼および電子部品の投入コストインフレは、価格見積もりと納期に影響を与え、価格感応度の高いセグメントでの計画購入を先送りさせる可能性があります。メーカーは、大量購買、マルチソーシング戦略、およびコンポーネントの互換性を高めるための設計標準化によって、一部のリスクを軽減しています。一部のチェーンは、交換サイクルを延長したり修繕を優先したりすることで対応しており、これによりサービス契約や部品への注文フローが再配分されています。直接エンタープライズ契約のもとでは価格の透明性が向上しますが、中小の独立系バイヤーは依然として定価変更や納期の変動に直面しています。商業用電子レンジ市場は、エネルギー節約、稼働時間保証、および制約された資本予算のもとでの回収を正当化するパフォーマンス機能を強調することでこれらの逆風に対応しており、コネクティビティ機能とリモートモニタリングはサービス契約における追加のコスト回避手段として位置づけられています。大手チェーンの購買ガイダンスも、ピーク時の混乱リスクを低減するため、ベンダーのリードタイムと部品の入手可能性を主要機能と同等に評価するようになっています。

ラピッドクック対流オーブンとの競争激化

高速気流とスマートな気流制御に依存するラピッドクック対流プラットフォームは、同様のスピード帯で競合しており、フロントオブハウス環境でのマイクロ波使用を最小化したいオペレーターの採用を鈍化させる可能性があります。これらのシステムは焼き色とカリカリ感を促進し、食感が重要な属性であるベーカリーやカフェで支持を集めています。したがって、競争上のポジショニングはサイクルの柔軟性、フットプリント、および電気負荷にかかっており、スピードが主要な制約である場合にはマイクロ波を含むマルチモード設計が純粋な対流方式を上回ることが多いです。製品トレーナーや料理チームは、チェーンの仕様における対面評価を支援するため、サイクルアウトプットの並列比較を示すパイロットテストを実施しています。商業用電子レンジ市場が高速ハイブリッド設計を増やす中、ラピッドクック対流との重複は機能競争へと変化しており、キュータイムの指標で秒単位が重要な場面では統合されたマイクロ波入力が結果を左右します[2]Merrychef製品チーム、「製品」、Merrychef、merrychef.com。継続的なエネルギー効率の向上とクラウドレシピガバナンスは、集中管理されたアップデートに依存する多拠点オペレーションにとって重要な、運用コストと標準化における差別化を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワット数/出力別:重負荷の優位性が大量需要を反映

2.0キロワット超の重負荷商業用電子レンジは2025年市場規模の41.26%を占め、ピーク時にスピードと一貫性を必要とする高スループット店舗のニーズを反映しています。このセグメントは2031年まで年率9.37%で成長すると予測されており、より幅広いメニューを扱いながらキュータイムを2分以内に維持しなければならないドライブスルーフォーマットに支えられています。1.2〜2.0キロワットの中負荷モデルは、ピーク負荷が予測可能な中規模のカフェテリアやオフィスに適しており、予算は耐久性のあるエントリーレベルの商業用設計を対象としています。1.2キロワット未満の軽負荷オーブンは、複数品目の同時再加熱よりも小さなフットプリントとシンプルなサイクルを優先するコンパクトな店舗に対応しています。商業用電子レンジ市場がオフプレミス販売の増加に適応する中、出力ティアは従来のバックオブハウスの原型ではなく、予想される注文急増プロファイルに合わせて指定されるようになっています。

エンジニアリングロードマップは引き続き出力密度と均一性を重視しており、デュアルマグネトロン設計が重負荷出力レベルでのスピードとキャビティカバレッジのバランスを取り、冷たい部分を低減しています。より速いウォームアップとより均一な気流を実現する製品ラインチは、このカテゴリーが焼き色を改善しながらマイクロ波スピードを維持する高速ハイブリッド領域へと進出していることを示しています。スタッカビリティと垂直クリアランスも注目点であり、エアインテークを妨げることなくラインに何台設置できるかに影響します。プラットフォームの耐久性と冷却設計も引き続き重要であり、高出力サイクルは長い営業時間にわたってコンポーネント寿命に影響する熱負荷を生み出します。これらの改良は、商業用電子レンジ市場が大規模な重負荷リーダーシップを維持し、ピーク時の安定性が最も重要なチェーンキッチンでの一貫性を保つことを支援します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:柔軟性がカウンタートップのリーダーシップを牽引し、イノベーションが高速の台頭を促進

カウンタートップおよびフリースタンディングユニットは、プラグアンドプレイの設置とビルトインカットアウトのないレガシーレイアウトとの互換性により、2025年市場規模の49.35%を占めました。マイクロ波、対流、インピンジメントを統合した高速またはコンビネーションオーブンは、フードの換気設備なしにサイクルタイムの短縮と多様なメニューへの需要の高まりを反映し、2031年まで年率11.72%のCAGRで拡大すると予測されています。ビルトインフォーマットは計画的な改装を伴うフルサービスキッチンでの地位を維持していますが、意思決定サイクルと設置の複雑さがカウンタートップの成長に比べてシェア拡大を遅らせています。製品開発では、標準的なプレートやハーフサイズパンが収まるコンパクトなフレーム内に大きなキャビティを実現し、1平方フィートあたりの利用率を向上させています。この多様性により、商業用電子レンジ市場はQSR、コンビニエンス、小型フォーマット小売のレイアウト実態に対応し続けています。

カウンタートップカテゴリー内のイノベーションは、高い気流速度とマルチモードの柔軟性を維持しながら小さなフットプリントを実現するスタッカブルデザインに焦点を当てています。コネクティビティとクラウドレシピ管理は多拠点展開における標準的な要求事項となりつつあり、シフトをまたいだ再トレーニング時間の削減と成果の安定化に貢献しています。高速レンジは、ピザ、サンドイッチ、焼き菓子のスピード目標を達成するためにキャビティ対フットプリント比とサイクル制御の改善を続けています。ベンダーのコミュニケーションは、従来の方法と比較して80%速いサイクルを強調しており、ピーク時の準備態勢を支援し、スペースが限られた店舗でのメニューイノベーションの上限を引き上げます。これらの設計およびソフトウェアの進歩は、都市部の店舗でスピード、品質、フットプリントのバランスを取るカウンタートップおよびハイブリッドモデルにおける商業用電子レンジ市場の勢いを持続させます。

エンドユーザー産業別:QSRがシェアをリード、コンビニエンスストアが急成長

クイックサービスおよびファストカジュアルレストランは、店舗数の増加と時間的プレッシャーのもとで正確な再加熱を必要とする拡大されたメニューに支えられ、2025年のエンドユーザー収益の42.24%の市場シェアを占めました。コンビニエンスストアおよび食料品店は、ホットなグラブアンドゴープログラムが普及し、朝食・昼食の時間帯における未活用スペースの収益化を支援する中、2031年まで年率9.33%で成長すると予測されています。フルサービスレストランとホテルは安定した買い替え需要をもたらし、集中管理と記録管理のためのコネクティビティ機能の追加を続けています。病院、学校、空港などの施設向け給食は、監査と政策コンプライアンスを支援するHACCP対応オーブンとフリートダッシュボードを重視しています。商業用電子レンジ市場は、高速サイクルと再現性の高い品質および文書化された調理プロファイルを組み合わせたユースケースを中心に集約し続けています。

オフプレミス販売は現在、収益のより大きなシェアを占めています。厨房プランナーは、デジタル注文に伴う急増をキュースリップなしに処理するため、複数のマイクロ波または高速キャビティに負荷を分散するラインデザインで対応しています。温度保持と食感がリピート注文とより広いメニュー採用を促進するため、包装とサイクルの調整も重要です。これらの要因により、再加熱性能は機器選定の中心であり続け、品目をまたいで味と構造を維持するプログラマブルサイクルへのプレミアムが高まっています。したがって、商業用電子レンジ市場は、チェーンがデジタル生産フローを標準化し、コネクテッドオーブンをより広い自動化スタックに統合する方法と密接に結びついています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:小売の広域性と直接販売の効率性

マルチブランドストア、専売ブランドアウトレット、オンラインプラットフォーム、その他の販売拠点を含むB2Cまたは小売ルートは、広範な地理的カバレッジとアクセサリーのクロスセリングにより、2025年の流通市場規模の53.35%を占めました。B2Bまたはメーカー直接販売は、大手チェーンがトレーニングと専任サポートサービスレベルを含む大量契約を交渉する中、2031年まで年率10.24%のCAGRを記録すると予測されています。マルチブランドストアは独立系バイヤーの並列比較を支援し、ブランドショールームは意思決定サイクルを短縮する没入型デモンストレーションを活用しています。オンライン販売は小額商品や補充品目で成長を続けていますが、高額オーブンは設置計画とファイナンス条件のためにライブコンサルテーションの恩恵を受けています。コネクティビティ、レシピガバナンス、サービスパッケージを組み込んだエンタープライズ契約が増える中、商業用電子レンジ市場では直接チャネルがチェーン標準化プログラムにおいてより大きな役割を担うようになっています。

直接チャネルのパフォーマンスは、仕様担当者をコントロールされたテストキッチンに招いてメニュー品目のパイロットテストとタイミングデータの収集を行うメーカーのイノベーションセンターにも反映されています。クラウドダッシュボードとサービスポータルとのプラットフォーム統合はこれらの環境でデモンストレーションでき、セントラルキッチンチームとフランチャイジーネットワークの信頼を高めます。小売は、即時の交換ユニットや基本的なプログラマビリティを備えたエントリーレベルのオプションを必要とする独立系オペレーターにとって引き続き重要な役割を果たしています。オンラインカタログとコンフィギュレーターを通じたデジタルディスカバリーは、直接販売と小売の両方のパスを促進し、最終的なコンサルテーション前により情報を持ったバイヤーを生み出します。このブレンドアプローチにより、商業用電子レンジ市場は標準化と契約サポートがもたらすメリットを損なうことなく、エンタープライズと独立系の両顧客にサービスを提供できます。

地域分析

北米は2025年に36.65%の市場シェアを占め、大規模な既存設備と労働力の逆風が、より少ない熟練スタッフでアウトプットを安定させるプログラマブルオーブンへの需要を維持しました。同地域の欠員率は2024年から2025年にかけて約12%近辺で推移し、トレーニング時間を短縮し一貫性を向上させる自動化およびコネクテッド機器への投資計画と一致しました。都市部の店舗は、フードの換気コストを排除し1,000平方フィート未満の店舗でホットメニューを提供できるベントレス高速設計の恩恵を受けており、特に密集した小売回廊で効果的です。カナダのチェーンは、クラウドレシピとサービスダッシュボードによる多拠点ガバナンスの合理化のためにIoT対応機器の採用を続けています。USMCA内の国境を越えたサプライ調整はコンポーネントフローを支援する一方、2025年初頭以降の関税議論は複雑なアセンブリにおけるリスク管理のためのサプライヤー多様化への重点を高めています。

アジア太平洋地域は2026年から2031年にかけてCAGR 11.32%で成長すると予測されており、チェーンの浸透率の上昇と小型フォーマット店舗向けコンパクト自動化機器への投資が牽引しています。中国の限定サービスフォーマットの成長と地域メーカーのリードタイム短縮能力は、第2層都市以降への迅速な展開を支援しています。インドでは2026年にかけてクイックサービス店舗が拡大し、不安定な電力グリッドのもとでも性能を発揮する堅牢なカウンタートップおよび高速オーブンへの需要が高まっており、フランチャイズネットワークは地域をまたいだメニュー調整のためにクラウドレシピ要件を仕様に盛り込んでいます。日本と韓国は引き続きコネクテッド診断とリモートレシピ管理をリードしており、サポートサイクルを短縮し拠点をまたいだ最適化をより実践的なものにしています。商業用電子レンジ市場は、東南アジアの店舗パイプラインへAI対応ユニットを短いリードタイムで出荷できる垂直統合型の生産フットプリントの恩恵を受けています。

欧州の市場規模は、エコデザイン措置とエネルギー優先事項によって形成されており、オペレーターを効率的なインバータープラットフォームとフリートのコネクテッド監視へと誘導しています。欧州連合の小型家電向けエコデザインアジェンダには2026年のより厳しいアイドル電力要件が含まれており、複数の加盟国で高い電力小売料金のもと電気代削減を目指すオペレーターの取り組みと一致しています。ライフサイクルカーボンと総所有コストが評価において重視されており、Energy Starや英国のエネルギー技術リストなどの認証は製品選定プロセスにおいて有用なシグナルであり続けています。EU無線機器指令への準拠を公表したネットワーク対応コンビおよび高速プラットフォームは、厳格なサイバーセキュリティ基準を持つエンタープライズバイヤーの調達摩擦を低減します。欧州以外では、南米の需要がブラジル、アルゼンチン、チリ、ペルーの都市部フードサービスにおけるレガシー機器のアップグレードを中心としており、中東・アフリカは湾岸協力会議諸国のホスピタリティ成長の恩恵を受け続けており、プレミアムホテルや旅行施設が国際基準を指定しています。これらの地域の商業用電子レンジ市場は、多国籍バイヤーへのサービス提供と地域のサービスエコシステム内での運用のため、耐久性、修理可能性、コンプライアンス文書を重視しています。

競合環境

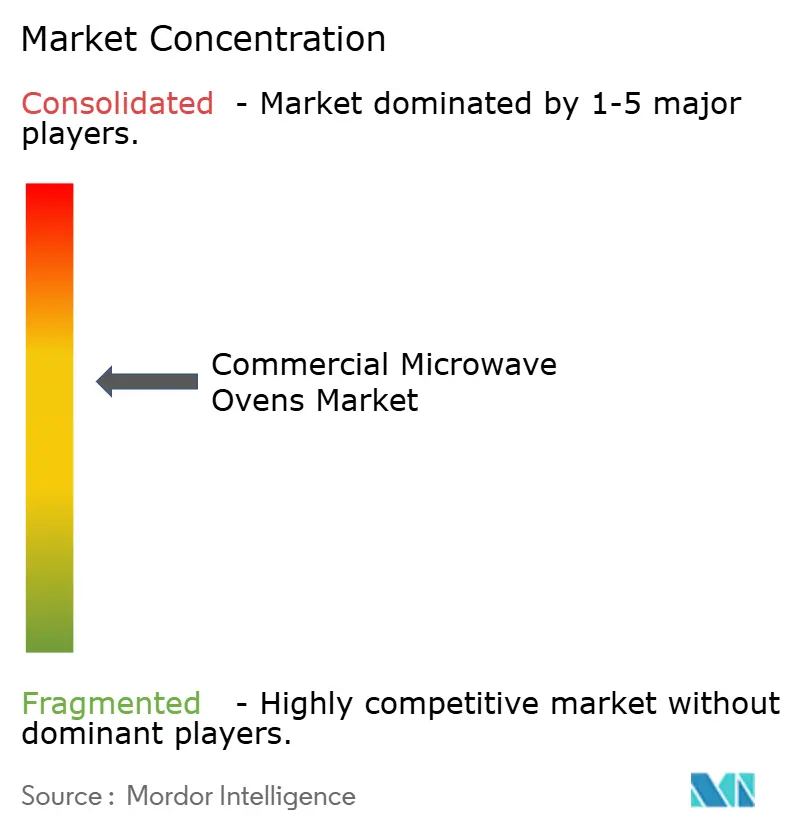

商業用電子レンジ市場は中程度の集中度を示しており、上位5社が世界シェアの約半分を支配し、特定の技術やエンドユーズニーズに特化した専門企業に機会を残しています。Panasonic、GalanzとのMidea Group、Sharp、MerrychefおよびAmana Commercialを含むAli Groupのポートフォリオ、Whirlpoolがコアのグローバルプレーヤーを形成し、大規模製造と強力なブランド認知に支えられています。SamsungとLGは、チェーン全体のレシピ一貫性のためにカメラ、AIベースの調理ロジック、Wi-Fiコネクティビティを統合することで、コネクテッド家電の専門知識をプロフェッショナルキッチンへと拡張しています。Middleby Corporationは、スピード、稼働時間、システム統合を中心とした幅広い商業用フードサービスエコシステム内でTurboChefおよびMerrychefの高速オーブンラインの進化を続けています。Rationalなどのマルチモード競合他社は、コンパクトなフットプリントで多機能性を求めるオペレーターにアピールする、マイクロ波、スチーム、ホットエアを組み合わせたオーブンへの需要を強化しています。

業界全体の戦略的取り組みは、垂直統合、コネクテッドサービスプラットフォーム、アジア太平洋市場への迅速な拡大を重視しています。Middlebyは2026年までに食品加工セグメントを独立した上場会社としてスピンオフする計画を発表し、商業用フードサービス部門がより集中した資本構造で買収を追求できるようにしました。同社の商業用フードサービスプラットフォームは2024年に23億8,000万USDの収益を生み出し、調整後EBITDAマージンは27%超を記録し、高速オーブンとコネクテッドサービスにおける強固なパフォーマンスを反映しています。Panasonicは2025年に財務的な回復力を強調しながら、レストランチェーン全体でアウトプットを標準化するAI対応調理アシスタントに関するパートナーシップを拡大しました。Samsungも食品を自動認識して設定を最適化するAI駆動カメラシステムを導入し、トレーニング要件を削減して厨房ワークフローを簡素化しました。

製造規模とコンポーネントアクセスは、リードタイムの短縮とサプライチェーンの安定化にますます活用されています。Midea Groupは2025年上半期に88億人民元(12億1,000万USD)を研究開発に投資し、3年間で430億人民元(58億9,000万USD)に達し、地域対応力の向上と物流リスクの低減のために海外製造を拡大しました[3]Midea Global Communications、「MideaがForbes China Flagship Brandを再受賞」、Midea Group、midea.com。Whirlpoolは2025年に米国施設への3億USDの投資を約束し、コネクテッド家電の自動化、エネルギー効率、国内生産を強化しました[4]Whirlpool Investor Relations、「2025年第3四半期決算プレゼンテーション」、Whirlpool Corporation、whirlpoolcorporation.com。Alto-Shaamは新しい学校給食向けオーブンを発表し、施設の信頼性と効率性のために設計されたEnergy Star認証コンビモデルで節目の周年記念を迎えました。業界全体で、ベンダーは進化するEU要件を満たすためにサイバーセキュリティ文書を強化しており、ソリッドステートRF技術は将来のコネクテッドプラットフォームにおけるより精密なエネルギー制御への有望な経路として引き続きプレミアムな位置づけにあります。

商業用電子レンジ産業のリーダー企業

Panasonic Corporation

Midea Group (Galanz)

Sharp Corporation

Ali Group (Amana / Menumaster)

Whirlpool Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Sharp Electronics of Canadaはカナダのフードサービス向けに拡張された商業用電子レンジラインを発表し、中負荷のR 21LCFSおよびR 21LVF、デュアルコントロールパネルを備えた重負荷のTwinTouch R CD1200MおよびR CD1800Mユニットを追加しました。

- 2025年2月:Sharpはラスベガスで開催されたキッチン&バス産業ショーにてCelerityという高速オーブンを発表しました。業界初のゴールデンヒーターを搭載し、より速い高温性能を実現するもので、米国での発売は2025年秋を予定しています。

- 2025年2月:Samsungは内蔵カメラとAI Pro Cookingを搭載したBespoke AIオーブンを発表しました。80種類の料理を認識し、軽商業用および家庭用のユースケースにおける自動調理のために設定を最適化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、業務用電子レンジ市場を、フードサービス、ホスピタリティ、施設向けケータリング、または小売スナック調理環境向けに専用設計された、1 kW超の定格を持つ新規製造のプラグイン型または組み込み型電子レンジユニットのすべてと定義する。これらのオーブンには、軽量・中量・重量デューティクラス、および対流加熱またはインピンジメント調理を統合した高速コンビネーションモデルが含まれる。

スコープ除外:家庭用途として消費者に販売される家庭用電子レンジはカウントしない。

セグメンテーション概要

- ワット数/出力別

- 軽負荷(1.2kW未満)

- 中負荷(1.2〜2.0kW)

- 重負荷(2.0kW超)

- 製品タイプ別

- カウンタートップ/フリースタンディング

- ビルトイン/オーバーザレンジ

- 高速/コンビネーション

- エンドユーザー産業別

- クイックサービス&ファストカジュアルレストラン

- フルサービスレストラン&ホテル

- コンビニエンスストア&食料品店

- 施設給食(病院、学校、空港)

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B/メーカー直接販売

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のチェーンレストラン機器バイヤー、独立系キッチンデザイナー、および地域ディストリビューターマネージャーを対象に構造化インタビューを実施する。回答者はデューティサイクルの前提、交換インターバル、およびベントレス高速モデルへのシフトを検証し、ケータラーおよびコンビニエンスストア運営者を対象とした短いオンラインアンケートがユニットスループットの期待値をベンチマークする。

デスクリサーチ

アナリストはまず、UN Comtrade、米国国際貿易委員会DataWeb、および中国税関などの国内税関ダッシュボードからHS 851650でコード化された出荷量および貿易量を取得し、ワット数帯別の世界的な取引状況を把握する。次に、全米レストラン協会、Eurostatの観光宿泊泊数、およびTechnomicのメニューサイクル監査からレストラン経営者の需要指標をレビューし、設置ベースおよび交換率を評価する。米国エネルギー省およびEU Ecodesignファイルのエネルギー効率基準は、電力クラス別の価格分散の範囲を定めるのに役立つ。D&B Hooversを通じてアクセスした企業申告書およびDow Jones Factivaのニュースフローは、平均販売価格および企業のユニット販売数を提供する。これらのソースは例示的なものであり、三角測量のために多数の追加的な公的記録および業界情報誌が参照される。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを適用する。輸出入の照合および国内フードサービス店舗数が需要プールを形成し、これをサンプリングされたサプライヤーのロールアップ(ASP × 数量)と照合して合計値を精緻化する。主要変数には、1)クイックサービスレストランの店舗成長、2)オーブンの平均耐用年数、3)マグネトロンのコスト動向、4)新規設置における重量デューティユニットのシェア、および5)オンライン機器販売の普及率が含まれる。多変量回帰により各ドライバーを2030年まで予測し、その後シナリオ分析でエネルギー効率規制またはコモディティショックイベントに対する調整を行う。チャネルデータのギャップは、インタビュー中に収集した実証済みの交換サイクル比率を適用することで補完する。

データ検証と更新サイクル

アウトプットは2回のアナリストレビューを経て、外部出荷トレンドとの乖離や急激なASPの変動が再確認を促す。レポートは年次で更新され、関税変更などの重要事象は中間更新を促す。最終検証はクライアントへの納品前に実施される。

業務用電子レンジのベースラインが信頼を得る理由

公表されている推計値はしばしば乖離するが、その理由は企業によってワット数のカットオフが異なること、家庭用ユニットを一括計上すること、または一定の成長曲線を適用することにある。

主なギャップ要因には、コンボ高速オーブンの算入範囲の違い、スポットレートと年間平均レートでの通貨換算、およびパンデミック後の急速な需要回復を見逃す更新頻度の低さが含まれる。Mordorの四半期ごとの貿易フロー監視とインタビューで検証されたデューティサイクルフィルターにより、これらの乖離を縮小する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.54 B(2025年) | Mordor Intelligence | - |

| USD 4.83 B(2024年) | Global Consultancy A | 住宅用ユニットを統合し、新規販売ではなく設置ベースの価値を使用している |

| USD 3.27 B(2024年) | Trade Journal B | チャネル割引を考慮せずに定価を適用;アフリカの地理的カバレッジが限定的 |

| USD 2.80 B(2024年) | Industry Association C | 1.2 kW未満の軽量デューティオーブンを除外し、交換サイクル調整が欠如している |

これらの対比は、当社の厳格なスコープ選定、変数追跡、および年次更新が、意思決定者に自信を持って参照できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの商業用電子レンジ市場の現在の規模と見通しは?

商業用電子レンジ市場規模は2026年に16億6,000万USDであり、2031年までに23億9,000万USDに達すると予測されており、CAGRは7.53%で、多拠点フードサービスにおけるプログラマブルおよびベントレス高速フォーマットへの持続的な需要を反映しています。

商業用電子レンジで最も急成長している製品タイプはどれですか?

マイクロ波、対流、インピンジメントを統合した高速またはコンビネーションオーブンは、オペレーターがフードなしでサイクルタイムの短縮とメニューの多様性を追求する中、2031年まで年率11.72%で拡大すると予測されています。

商業用電子レンジで最大の需要を占めるエンドユーザーはどこですか?

クイックサービスレストランは高いスループット需要により2025年に42.24%のシェアをリードし、コンビニエンスストアおよび食料品店はホットなグラブアンドゴーの拡大に伴いCAGR 9.33%で最も急成長しています。

商業用電子レンジでリードしている地域と最も急成長する地域はどこですか?

北米は2025年に36.65%のシェアでリードし、アジア太平洋地域はチェーン展開とコンパクトな自動化フォーマットを背景に2026年から2031年にかけてCAGR 11.32%で最も急成長すると予測されています。

商業用電子レンジ市場で支配的なワット数クラスはどれですか?

2.0キロワット超の重負荷オーブンは2025年の収益の41.26%を占め、ドライブスルーおよびデリバリー重視のフォーマットがスピードと一貫性に集中する中、2031年まで年率9.37%で成長すると予測されています。

コネクティビティは商業用電子レンジの購買決定にどのような影響を与えていますか?

バイヤーは、Wi-Fi、クラウドレシピ管理、予知保全を備えたオーブンを優先しており、これらの機能はトレーニング時間を削減し、コンプライアンスを向上させ、大規模なフリート全体での計画外ダウンタイムを削減します。

最終更新日: