パワートランジスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

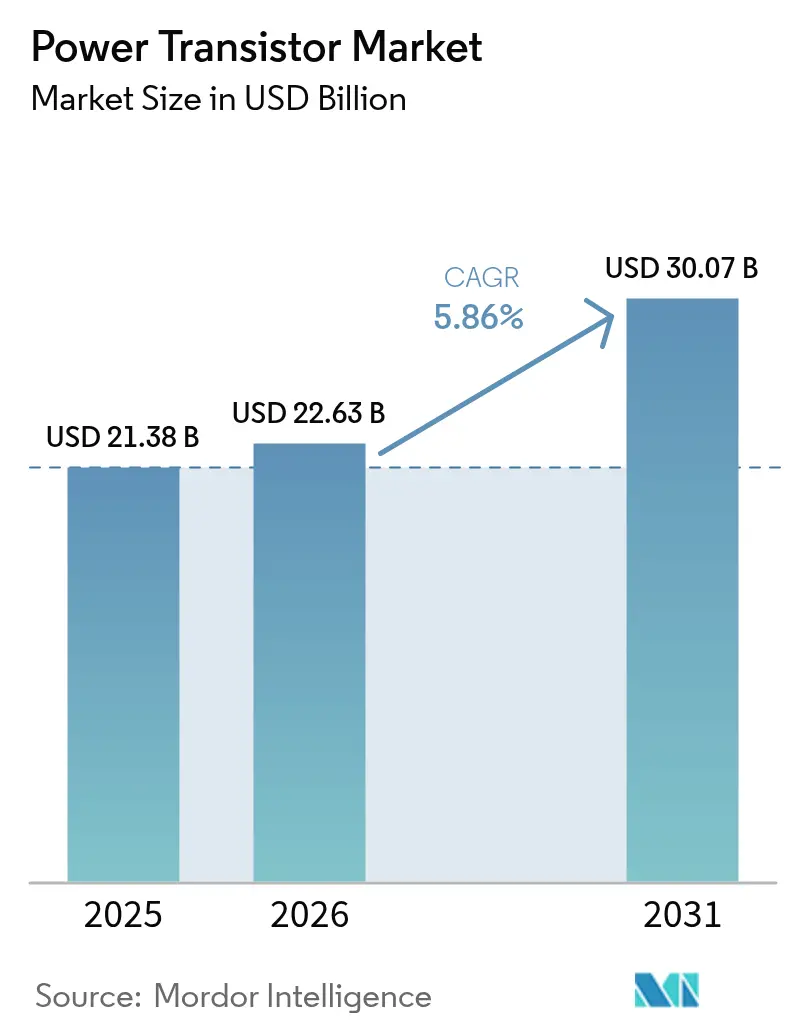

| 市場規模 (2026) | 22.63 十億米ドル |

| 市場規模 (2031) | 30.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワートランジスタ市場分析

パワートランジスタ市場規模は、2025年のUSD 213億8,000万から2026年にはUSD 226億3,000万へと拡大し、2026年〜2031年にかけてCAGR 5.86%で推移して2031年までにUSD 300億7,000万に達すると予測されています。ワイドバンドギャップ(WBG)材料、とりわけ炭化ケイ素(SiC)および窒化ガリウム(GaN)の採用加速が競争力学を再編し、より高い電圧・スイッチング周波数・過酷な熱負荷に対応しながらシステムフットプリントを縮小するデバイスを実現しています。電気自動車(EV)のトラクションインバータ、5G無線ユニット、AIを活用したデータセンター電源は、OEMが98%超の変換効率を目指す中でデザインウィンの機会を拡大しています。サプライチェーンの安全保障と垂直統合は引き続き優先戦略となっており、注目度の高い企業買収、新規ウェーハファブの建設、長期材料供給協定を促進しています。一方、SiC基板における材料不足やオートモーティブグレードGaNの認定遅延が成長見通しを抑制しているものの、同時に設備投資と共同研究開発を促進しています。

主要レポートの考察

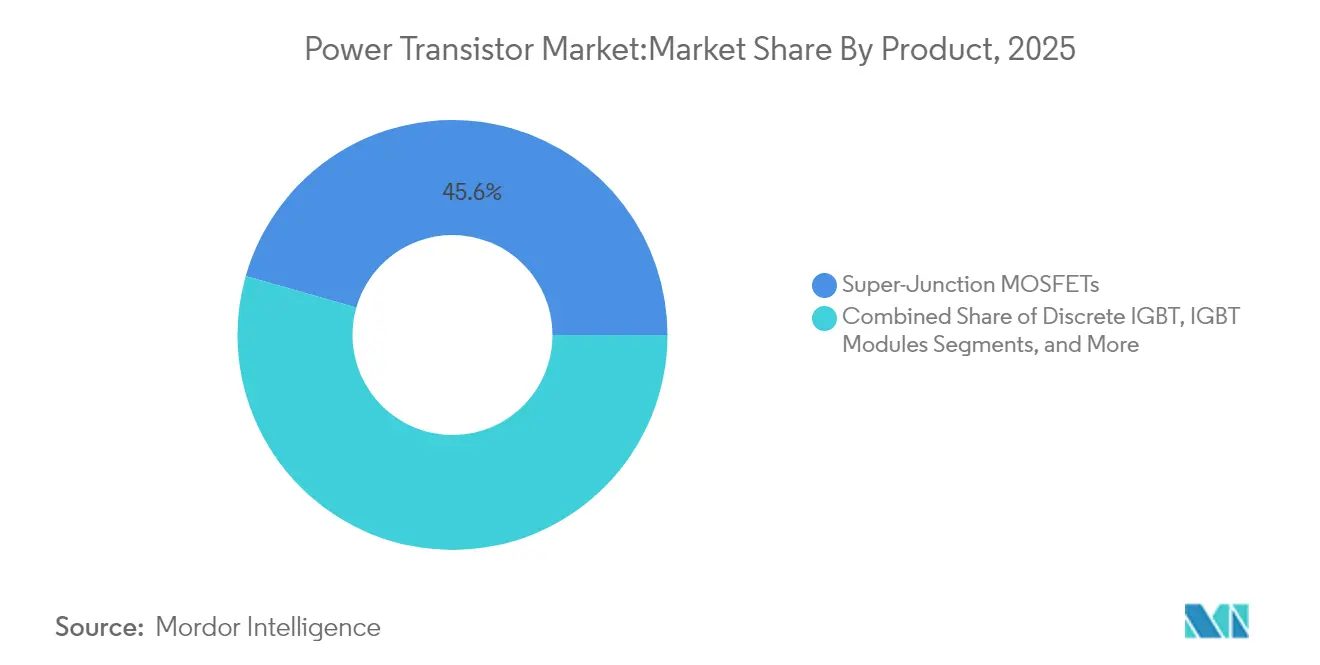

- 製品カテゴリ別では、MOSFETが2025年に45.55%の売上シェアを占めてトップとなり、ワイドバンドギャップパワートランジスタは2031年にかけてCAGR 7.95%で拡大する見通しです。

- 材料別では、シリコンが2025年のパワートランジスタ市場シェアの70.40%を占め、GaNは2031年にかけてCAGR 9.45%で成長すると予測されています。

- タイプ別では、電界効果トランジスタが2025年のパワートランジスタ市場規模の61.30%を占め、ヘテロ接合バイポーラトランジスタが2031年にかけてCAGR 6.05%と最も高い成長率を記録します。

- パッケージング別では、ディスクリートデバイスが2025年の売上の65.20%を占め、パワーモジュールは2026年〜2031年にかけてCAGR 6.85%で加速する見込みです。

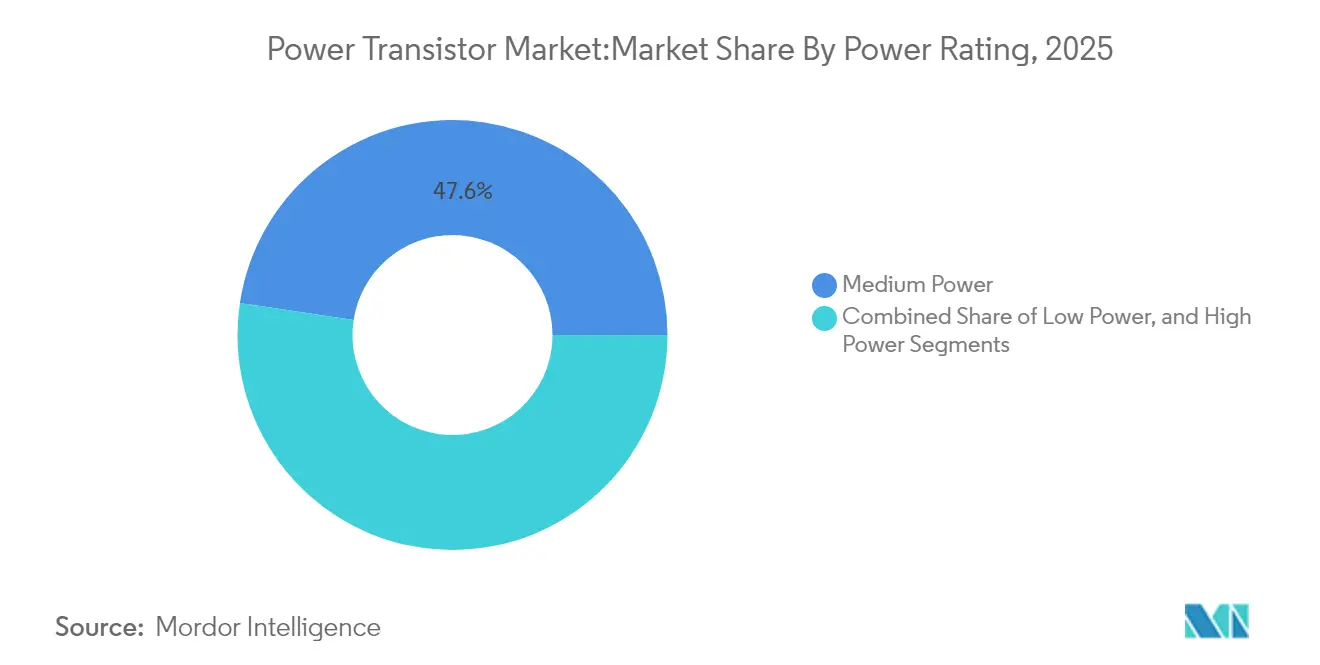

- 電力定格別では、中電力(40〜600V)デバイスが2025年のパワートランジスタ市場規模の47.60%を占め、高電力(600V超)デバイスは2031年にかけてCAGR 8.05%を記録しています。

- エンドユーザー別では、自動車およびEV/HEVが2025年に27.40%のシェアでトップとなり、データセンターおよびHPCが2031年にかけてCAGR 10.40%と最も急峻な成長率を示します。

- 用途別では、インバータおよびコンバータが2025年のパワートランジスタ市場シェアの25.10%を占め、バッテリー充電およびバッテリーマネジメントシステム(BMS)がCAGR 10.95%で2031年まで成長します。

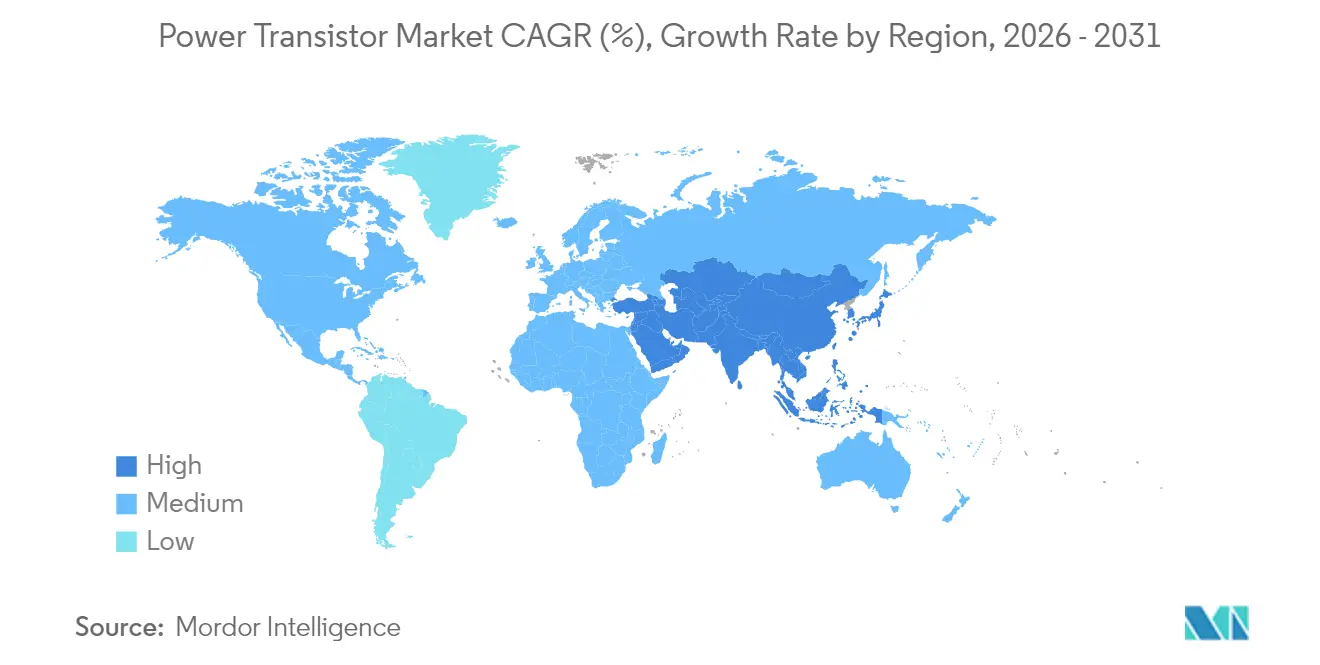

- 地域別では、アジア太平洋地域が2025年の売上の51.40%を占め、中東・アフリカ地域がCAGR 8.45%と最も高い成長率を示します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパワートランジスタ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 600V以上のSiC IGBTモジュールに対するEV需要の加速 | +1.5% | アジア太平洋地域、欧州 | 中期(2〜4年) |

| 5Gの急速な展開によるRF GaN数量の増加 | +1.3% | アジア太平洋地域、北米 | 短期(2年以下) |

| PLIおよびCHIPSインセンティブによるファブ容量の拡大 | +1.1% | 北米、インド | 中期(2〜4年) |

| データセンターにおける98%以上のPSU効率競争 | +0.9% | 北米、欧州、アジア太平洋地域 | 短期(2年以下) |

| 太陽光発電+蓄電インバータへの1.2kV SiC採用 | +0.8% | 欧州、中東・アフリカ | 中期(2〜4年) |

| 自動車OEMによるモジュールの垂直統合 | +0.5% | 日本、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

600V以上のSiCベースIGBTモジュールに対するEV需要の加速

SiC MOSFETは、400Vおよび800VトラクションインバータにおいてシリコンIGBTを代替しつつあります。これは、40%の軽量化と30%の小型化を実現し、スイッチング損失を削減することで走行距離を延ばすためです。STMicroelectronicsは、両電圧クラス向けに設計された第4世代STPOWER SiC MOSFETを2025年に商業化する計画です。[1]STMicroelectronics、「STが次世代EVトラクションインバータ向け第4世代炭化ケイ素パワー技術を発表」、st.com STとSemikronが締結した、2025年から独自動車メーカー向けSiC eMPackモジュールをカバーする数十億ユーロ規模の供給契約が、長期需要を裏付けています。中国、日本、韓国のOEMも同様に自社SiCモジュールの統合を進め、基板メーカーとの関係を強化しています。組立数量の増加に伴い、学習曲線上のコスト低減が現在のSiCウェーハプレミアムを部分的に相殺します。

5Gの急速な展開によるRF GaNトランジスタ数量の増加

5Gマクロおよびスモールセル無線機の展開タイムラインが、高効率RFフロントエンドの緊急需要を促しています。GaN高電子移動度トランジスタ(HEMT)は広帯域幅と高ドレイン電圧を線形性を損なわずに処理し、新たな無線アーキテクチャではLDMOSやGaAsよりも優れた選択肢となっています。WolfspeedのGaN HEMTダイ(28V、30W)は8GHzまでの動作が可能で、通信・衛星規格を満たしながらNASAの信頼性基準も充足します。[2]Wolfspeed、「Wolfspeedが28V 30W GaN HEMTダイをリリース」、electronicspecifier.com アジア太平洋地域の通信事業者、とりわけ中国と韓国が数量の中核を担い、北米はサイトレベルの電力コスト削減のため厳格な効率目標を規定するミッドバンド展開で後に続きます。プライベートネットワークおよび衛星インターネットの展開を控え、RF GaNは上昇軌道を維持しています。

政府のPLIおよびCHIPSインセンティブによる地域ファブ容量の強化

半導体産業政策により、製造拠点が米国およびインドへとシフトしています。CHIPSおよび科学法は、2032年までに米国の生産能力を3倍にする可能性のある450億USD超の発表済みファブ・研究開発・パッケージングプロジェクトを支援しています。[3]出典:半導体産業協会(Semiconductor Industry Association)、「2024年米国半導体産業の現状」、semiconductors.org 国立半導体技術センター(National Semiconductor Technology Center)戦略は、2030年までにさらに238,000人の熟練職を見込んでいます。[4]Natcast、「国立半導体技術センター戦略計画 2025年度〜2027年度」、natcast.org インドの生産連動インセンティブ(PLI)制度は、モビリティおよび太陽光セグメント向けの国内WBG容量を目標とし、世界的なIDMとの合弁事業を促進しています。これらの補助金は資本集約度を低下させ、150mmおよび200mm SiCラインのスケールアップリスクを軽減し、国内OEMのサプライルートを短縮します。

データセンターにおける98%以上のPSU効率競争によるスーパージャンクションMOSFETの刷新

AI推論・学習クラスタはラックレベルの電力密度を100kWを超える水準に引き上げており、ハイパースケーラーは電源ユニットのトポロジーを刷新する動機を持っています。onsemiのT10 PowerTrench®デバイスおよびEliteSiC 650V MOSFETは、年間約10TWHのエネルギー節約を実現するアーキテクチャを可能にします。Navitas SemiconductorのGaNベース8.5kW電源は、18W/in³のフォームファクターで97%の効率を達成します。欧州のコロケーションサイトとアジアのハイパースケール新興企業も同様の刷新サイクルを反映し、600Vスーパージャンクションおよび650V GaNデバイスへの需要を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| SiC基板の慢性的な不足 | -0.8% | 世界全体(アジア太平洋地域・北米で最大) | 中期(2〜4年) |

| GaNオートモーティブAEC-Q101認定の遅れ | -0.7% | 世界全体 | 短期(2年以下) |

| 175°C超でのIGBTサーマルランアウェイリスク | -0.5% | アジア太平洋地域、欧州 | 中期(2〜4年) |

| WBGデバイスの多重輸出規制 | -0.4% | 世界全体(中国への影響が最大) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SiC基板の慢性的な不足による部品表(BOM)コストの上昇

2024年以降に発表された14基の200mm SiCファブは、10年間にわたるウェーハ不足を解消するには不十分です。ブール成長の歩留まり低下がエピタキシャルウェーハ価格を押し上げ、パワーモジュールの部品表コストを膨らませ、コスト重視の太陽光発電・産業用インバータにおける採用を遅らせています。STMicroelectronicsはカターニアにて50億ユーロを投資し、2033年までに週15,000枚の生産能力を目指す完全統合SiCコンプレックスを建設中です。Infineon-Wolfspeedの拡大協定など複数年にわたるウェーハ供給協定が入手可能性を部分的に緩衝するものの、200mmクリスタル成長が成熟するまで供給逼迫は続きます。

オートモーティブAEC-Q101におけるGaNデバイス信頼性認定の遅れ

GaNは400V未満においてSiCよりも優れたスイッチング速度と低損失を示しますが、車載充電器およびDC-DCコンバータへのOEM採用は厳格なAEC-Q101信頼性要件に制約されています。ホットエレクトロントラップやダイナミックRDS on劣化などの固有の故障メカニズムは、新たな試験規格と広範なフィールドデータを必要とします。Infineonのロードマップは2025年を通じた認定試験の拡充を強調しています。NavitasのGaNSafe ICファミリーは車載用のサージおよび短絡閾値を満たしていますが、大規模な車両モデルへのデザインインは2026年以降の立ち上げに限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ワイドバンドギャップデバイスが性能限界を再定義

MOSFETは2025年の売上の45.55%を占め、スマートフォン充電器から産業用ドライブまで幅広く普及していることを示しています。ワイドバンドギャップパワートランジスタのパワートランジスタ市場規模は、2026年のUSD 85億3,000万から2031年にはUSD 124億9,000万へと成長し、CAGR 7.95%に相当します。GaNはInfineonのCoolGaN G5のリリースによりさらに後押しされており、ショットキーダイオードを内蔵することでデッドタイムとEMIを低減します。

トラクションインバータおよび産業用ドライブにおけるIGBTの需要は依然として増加していますが、SiCの選択肢が普及するにつれて増加ペースは緩やかになっています。スーパージャンクションMOSFETは、成熟したサプライラインとコスト競争力を背景に中電圧サーバー向け市場を維持しています。RF・マイクロ波トランジスタは、GaNがより高電力サービスにおいてGaAsを置き換える中、通信・衛星リンクから堅調な成長を記録しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:GaNがシリコンの優位性を崩す

シリコンは2025年の出荷量の70.40%を占めていますが、GaN売上はCAGR 9.45%で拡大すると予測されており、これは材料別で最も急峻な伸びです。GaNのパワートランジスタ市場シェアは2025年に7.25%を超え、2031年までに10%台前半の浸透率を達成する軌道に乗っています。コンシューマー向け急速充電器、モータードライブ、48Vデータセンターレールが初期多数派の需要層を形成しています。

SiCの強固な地位は、EV、太陽光発電、蓄電における600V超の用途に保たれています。市場リーダーのSTMicroelectronicsは2024年にSiCデバイス売上の32.6%を占めていました。酸化ガリウムなどの新興候補材料は依然として基礎研究段階にありますが、材料科学における継続的なイノベーションを示しています。

タイプ別:電界効果トランジスタがイノベーションの波をリード

電界効果アーキテクチャは2025年の売上の61.30%を占めました。これはパワーMOSFETが電圧クラス全体で効率的にスケールするためです。FETのパワートランジスタ市場規模はデザインインがWBGプラットフォームへと移行するにつれて着実に拡大します。ヘテロ接合バイポーラトランジスタは規模こそ小さいものの、高周波効率を重視するミリ波5GおよびLEO衛星ペイロードで勢いを増しています。

バイポーラ接合デバイスは、スイッチング速度よりも堅牢性が重視されるレガシー産業用制御機器で引き続き利用されています。GaNゲートドライバーとSiC MOSFET出力段を組み合わせたハイブリッドトポロジーが台頭しており、システム中心の最適化を志向した収束型設計アプローチを示しています。

パッケージング別:パワーモジュールがシステム統合を促進

ディスクリートデバイスは2025年に65.20%のシェアを占めましたが、OEMの嗜好は熱ストレスを緩和し組立工程を削減する高集積パッケージへと傾きつつあります。BorgWarnerの両面冷却インバータモジュールはEVドライブトレインの体積電力密度を向上させます。

パワーモジュールはCAGR 6.85%を誇り、自動車メーカーがターンキー型トラクションインバータを求めているためです。二重焼結銅とボンドワイヤーフリー基板が熱サイクル寿命を延長し、統合ゲートドライバーがシステム認証を簡素化します。パワーICおよび統合パワーステージは、ボード面積が限られるモバイルおよびインフォテインメント用途で採用が進んでいます。

電力定格別:高電力セグメントがEV普及で加速

中電力デバイスは2025年に47.60%と最大のシェアを維持しており、産業用モーション制御および通信用整流器における役割を反映しています。高電力デバイスはしかし、急速充電ステーションおよび350kW太陽光インバータを背景にCAGR 8.05%と電圧クラス別で最高の成長率を示しています。600V超デバイスのパワートランジスタ市場規模は2031年までにUSD 99億8,000万に達する見込みです。

低電力(40V未満)GaN FETは、EPC社の40V GaNファミリーに見られるように、同期整流およびポイント・オブ・ロードDC-DCモジュールにおいて従来のシリコンに挑戦しています。アジアにおける二輪車・電動工具の急速な電動化がこの層の成長を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:データセンターが自動車の優位性に挑む

自動車およびEV/HEVは2025年の売上の27.40%を吸収し、SiCトラクションインバータ、車載充電器、バッテリー管理システムによりその地位を確立しています。一方、電力コスト削減を迫られているハイパースケールおよびエンタープライズデータセンター事業者は、CAGR 10.40%と最も急速に成長する分野を形成しています。データセンターのパワートランジスタ市場シェアは2031年までに15.20%を超える見込みです。

コンシューマーエレクトロニクスは、GaN急速充電の普及により増幅された高ボリュームのスマートフォンおよびノートPC向けアダプターによって二桁台の売上を維持しています。産業用オートメーションは、より高効率なポンプおよびコンプレッサーのためにSiCを統合した可変速ドライブに依存しています。エネルギー・電力ユーティリティは太陽光発電・蓄電向けに1.2kV SiC MOSFETスタックを採用し、5Gネットワークは引き続き持続的なRFトランジスタの需要先となっています。

用途別:バッテリーシステムが電動化成長を牽引

インバータおよびコンバータは2025年に25.10%の売上を生み出し、EV、太陽光発電、UPS展開において不可欠であり続けています。バッテリー充電およびBMS用途は、パック容量が100kWhを超えて拡大し化学系が多様化する中でCAGR 10.95%を記録しています。InfineonのAI強化バッテリーアルゴリズムとPSoCコントローラーの組み合わせは、ワットアワーを最大限に活用するシステム的な取り組みを象徴しています。

モーター制御用途はSiC MOSFETの価格低下による恩恵を受け、より高効率な産業用ポンプへの移行を後押ししています。電源供給装置およびアダプターは、米国エネルギー省レベルVI規格およびEU CoC Tier 3消費制限を満たすためGaNへの移行が進んでいます。RFパワーアンプは衛星ブロードバンド分野で拡大し、照明ドライバーはダイナミック調光および自動車用ヘッドランプアレイ向けにコンパクトFETを採用しています。

地域別分析

アジア太平洋地域は2025年のパワートランジスタ市場売上の51.40%を生み出し、数量面で確固たるリーダーシップを維持しています。中国のEV生産増加に加え、国内SiCおよびGaNファブの拡大がサプライチェーン全体の需要を固めています。日本と韓国は高付加価値の自動車・コンシューマーデバイスのデザインインを加え、インドは半導体ミッションのもとファウンドリー投資を加速しています。STMicroelectronics-Sananによる200mm SiC生産に向けた合弁事業は、同地域のWBG能力のローカライズへの挑戦を体現しています。2024年のタイの集積回路輸入が27%増加したことは、より広範な地域統合を示しています。

北米と欧州は合計して市場の約40%を占め、自動車用パワーエレクトロニクス、データセンターインフラ、産業用オートメーションに支えられています。米国のCHIPS法インセンティブは、自動車および防衛のサプライレジリエンスを優先する新たなSiCおよびGaNファブの波を支えています。欧州の重要原材料法(Critical Raw Materials Act)とイノベーションプログラムは、DC-DCコンバータ、固体変圧器、バッテリーモジュールを対象とし、パワーエレクトロニクスのバリューチェーンを強化しています。両地域は200mm SiCクリスタル成長と欠陥ゼロGaNエピタキシーを推進するための技術パートナーシップを育成しています。

中東・アフリカは小規模ながら最も急速に成長するセグメントを代表しており、2031年にかけてCAGR 8.45%と予測されています。サウジビジョン2030やUAEのG42半導体推進などの国家プログラムが、再生可能エネルギーインバータ、データセンタークラスター、EV充電回廊への投資を促進しています。豊富な太陽光照射量と有利な電力料金は高電圧SiCデバイス展開の自然な需要を生み出し、地域のデザインハブは海外在住エンジニアリング人材を引き付けています。

競合環境

パワートランジスタ市場は中程度の集中度を示しており、上位5社であるInfineon Technologies、STMicroelectronics、onsemi、Wolfspeed、Texas Instrumentsが2024年の世界売上の約65%を掌握しています。Infineonは2024年にGaN Systemsを8億3,000万USDで買収し、GaN知的財産ポートフォリオを拡充してコンシューマーおよび通信顧客へのアクセスを加速しました。onsemiは2024年12月にSiC JFETテクノロジーを買収し、2025年3月にはAllegro MicroSystemsに49億USDでの買収提案を行い、インテリジェントパワーおよびセンシング分野でのフットプリントを拡大しました。

垂直統合が支配的な戦略テーマです。STMicroelectronics、Wolfspeed、Infineonはクリスタル成長、エピタキシー、デバイス製造、モジュール組立に直接投資し、顧客をウェーハ逼迫から守っています。5〜10年に及ぶ長期テイク・オア・ペイ型ウェーハ契約は、世俗的な需要への信頼を示しています。設備パートナーシップは200mm WBGツーリングに焦点を当て、パッケージングの研究開発は両面直接銅接合基板および埋め込みダイを目指しています。

Navitas SemiconductorやCambridge GaN Devicesなどのニッチ専門企業は、ファブライトモデルと独自GaN ICアーキテクチャを活用し、低〜中電力分野を破壊しています。中国および台湾の地域サプライヤーは、高スループットの150mmラインによるコスト破壊を追求しています。アリゾナ、ニューヨーク、ドレスデン、カターニア、グジャラートなど各地のファブの地理的分散は、地政学的リスクを軽減し、地域雇用および持続可能性基準に連動したインセンティブプログラムと生産者を整合させています。

パワートランジスタ業界リーダー

NXP Semiconductors N.V

Texas Instruments Incorporated

STMicroelectronics N.V.

Mitsubishi Electric Corporation

Toshiba Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:InfineonはPCIM Europe 2025にて、モビリティおよびAIデータセンター向けのCoolSiC JFETおよび新CoolGaN、CoolMOSソリューションを展示しました。

- 2025年4月:NavitasはPCIM 2025にて、650V双方向GaNFast IC、オートモーティブ認定GaNSafe IC、および新SiCPAKモジュールを初披露しました。

- 2025年4月:BorgWarnerはJSAE 2025にてEV効率向上を目的とした両面冷却インバータパワーモジュールを発表しました。

- 2025年3月:Sanken ElectricはGaN商業化を加速するためにPOWDECを買収しました。

- 2025年3月:WolfspeedはRobert Feurle氏を2025年5月付けでCEOに任命しました。

世界のパワートランジスタ市場レポートの調査範囲

パワートランジスタは信号の増幅と調整に使用されます。これらはゲルマニウムやシリコンなどの高性能半導体材料から製造されています。これらのトランジスタは一定の電圧レベルを増幅・調整し、高電圧および低電圧定格の特定範囲を処理することができます。

パワートランジスタ市場は、製品(低電圧FET、IGBTモジュール、RF・マイクロ波トランジスタ、高電圧FET、GBTトランジスタ)、タイプ(バイポーラ接合トランジスタ、電界効果トランジスタ、ヘテロ接合バイポーラトランジスタ)、エンドユーザー(コンシューマーエレクトロニクス、通信・テクノロジー、自動車、製造、エネルギー・電力)、および地域別にセグメント化されています。

| 低電圧FET |

| 高電圧FET |

| ディスクリートIGBT |

| IGBTモジュール |

| スーパージャンクションMOSFET |

| RF・マイクロ波トランジスタ |

| ワイドバンドギャップパワートランジスタ(SiC、GaN) |

| シリコン |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| ヒ化ガリウム(GaAs) |

| その他 |

| バイポーラ接合トランジスタ(BJT) |

| 電界効果トランジスタ(MOSFET、JFET) |

| ヘテロ接合バイポーラトランジスタ(HBT) |

| ディスクリートデバイス |

| パワーモジュール |

| パワーIC・統合パワーステージ |

| 低電力(40V未満) |

| 中電力(40〜600V) |

| 高電力(600V超) |

| 自動車およびEV/HEV |

| コンシューマーエレクトロニクスおよびモバイル |

| 産業用オートメーションおよびモータードライブ |

| エネルギーおよび電力(再生可能エネルギー、スマートグリッド) |

| データセンターおよびHPC |

| 通信および5Gインフラ |

| 航空宇宙および防衛 |

| インバータおよびコンバータ |

| モーター制御およびドライブ |

| 電源供給装置およびアダプター |

| バッテリー充電およびBMS |

| RFパワーアンプ |

| 照明・ディスプレイドライバー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品別 | 低電圧FET | |

| 高電圧FET | ||

| ディスクリートIGBT | ||

| IGBTモジュール | ||

| スーパージャンクションMOSFET | ||

| RF・マイクロ波トランジスタ | ||

| ワイドバンドギャップパワートランジスタ(SiC、GaN) | ||

| 材料別 | シリコン | |

| 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | ||

| ヒ化ガリウム(GaAs) | ||

| その他 | ||

| タイプ別 | バイポーラ接合トランジスタ(BJT) | |

| 電界効果トランジスタ(MOSFET、JFET) | ||

| ヘテロ接合バイポーラトランジスタ(HBT) | ||

| パッケージング別 | ディスクリートデバイス | |

| パワーモジュール | ||

| パワーIC・統合パワーステージ | ||

| 電力定格別 | 低電力(40V未満) | |

| 中電力(40〜600V) | ||

| 高電力(600V超) | ||

| エンドユーザー産業別 | 自動車およびEV/HEV | |

| コンシューマーエレクトロニクスおよびモバイル | ||

| 産業用オートメーションおよびモータードライブ | ||

| エネルギーおよび電力(再生可能エネルギー、スマートグリッド) | ||

| データセンターおよびHPC | ||

| 通信および5Gインフラ | ||

| 航空宇宙および防衛 | ||

| 用途別 | インバータおよびコンバータ | |

| モーター制御およびドライブ | ||

| 電源供給装置およびアダプター | ||

| バッテリー充電およびBMS | ||

| RFパワーアンプ | ||

| 照明・ディスプレイドライバー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主な質問

パワートランジスタ市場の現在の規模は?

パワートランジスタ市場規模は2026年にUSD 226億3,000万であり、2031年までにUSD 300億7,000万に達すると予測されています。

パワートランジスタ市場内で最も急成長しているセグメントはどれですか?

ワイドバンドギャップパワートランジスタ、特にGaNおよびSiCデバイスが、2031年にかけてCAGR 7.95%と製品レベルで最も高い成長率を示しています。

パワートランジスタ産業においてGaNがシェアを獲得している理由は何ですか?

GaNはより高いスイッチング周波数をより低い導通損失で処理し、より小型で高効率な充電器、通信用無線機、データセンター電源を実現するため、2031年にかけてCAGR 9.45%で成長すると予測されています。

最も多くの新規売上を加えるエンドユーザーセクターはどこですか?

AIワークロードと厳格なエネルギー効率目標に牽引されたデータセンターおよびHPC(高性能コンピューティング)が、2031年にかけてCAGR 10.40%と最も高い成長率を記録しています。

パワートランジスタメーカーが直面する主なサプライチェーンリスクは何ですか?

SiC基板の慢性的な不足がウェーハ入手可能性を制限し、部品表コストを引き上げ、2026年以降に新たな200mm設備が立ち上がるまで高電力モジュールの展開を遅らせる可能性があります。

競合環境の集中度はどのくらいですか?

上位5社が世界売上の約65%を掌握しており、集中スコアは中程度の6であり、集約化と垂直統合が市場を再形成しています。

最終更新日: