英国歯科用機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

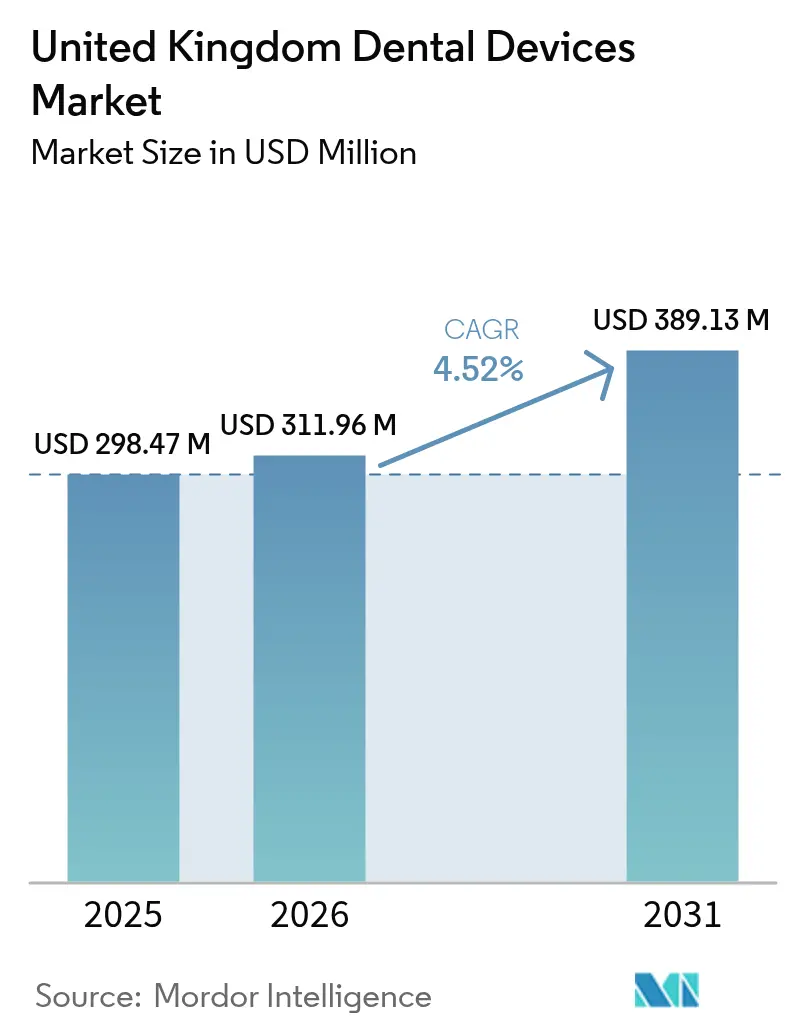

| 基準年の市場規模 (2025) | 298.47 百万米ドル |

| 市場規模 (2026) | 311.96 百万米ドル |

| 市場規模 (2031) | 389.13 百万米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国歯科用機器市場分析

英国歯科用機器市場規模は、2025年の2億9,847万米ドルから2026年には3億1,196万米ドルに成長し、2026年から2031年にかけてCAGR4.52%で2031年までに3億8,913万米ドルに達すると予測されている。デジタルワークフロー、超過控除資本控除などの政策的インセンティブ、および高齢患者への人口動態的傾斜が投資優先事項を再定義するにつれ、需要は加速している。イングランドが市場を牽引しているが、スコットランドは的を絞った労働力育成施策を通じて勢いを増している。歯科用消耗品は引き続き収益の基盤であるが、CAD/CAM、三次元印刷、AI対応画像診断の急速な普及により、機器カテゴリーが全体成長を上回るペースで拡大している。独立系診療所は企業グループからの所有権シェアを取り戻しつつあり、購買パターンとサプライチェーン関係を再構築している。一方、NHS歯科回復計画は、労働力不足がサービス提供能力を制約し機器アップグレードを遅延させる中でも、デジタル導入を促進している[1]出典:英国議会、「NHS歯科回復と改革」、hansard.parliament.uk 。

レポートの主要ポイント

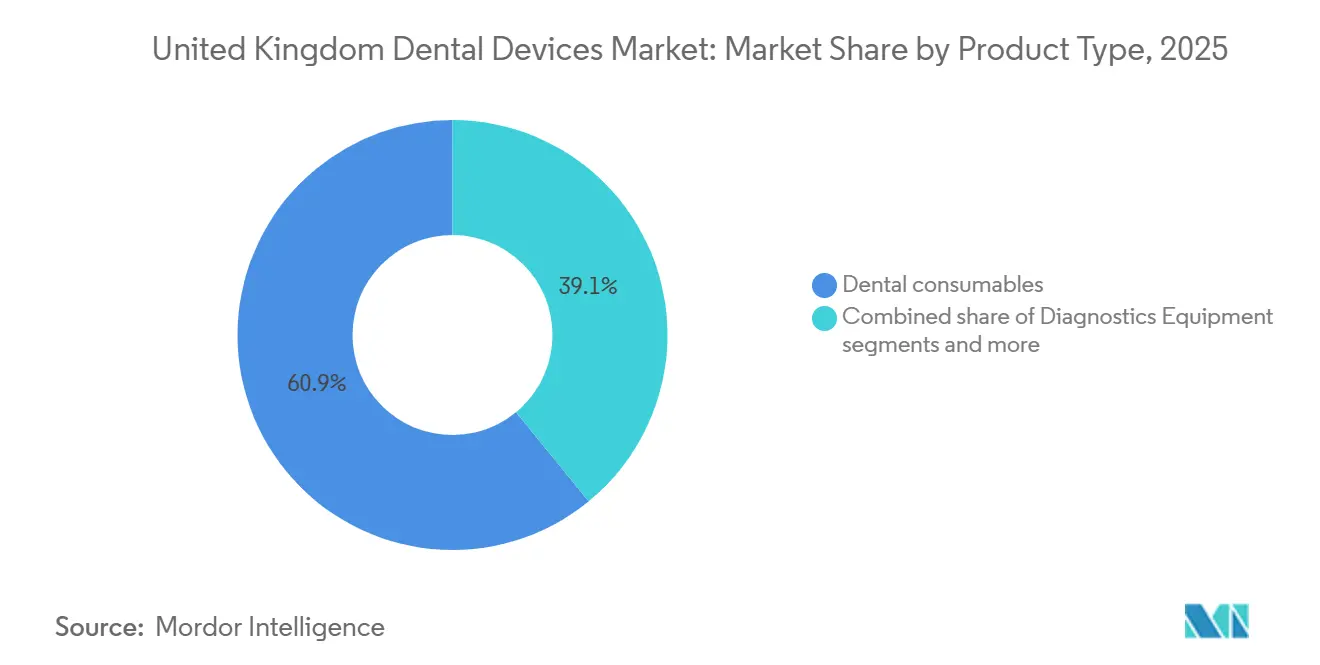

- 製品タイプ別では、歯科用消耗品が2025年の英国歯科用機器市場シェアの60.93%を占め、歯科機器は2031年にかけてCAGR5.18%で拡大している。

- 治療別では、補綴歯科が2025年の英国歯科用機器市場規模の33.28%のシェアを占め、矯正歯科はクリアアライナーを牽引役として2031年にかけてCAGR5.78%で拡大している。

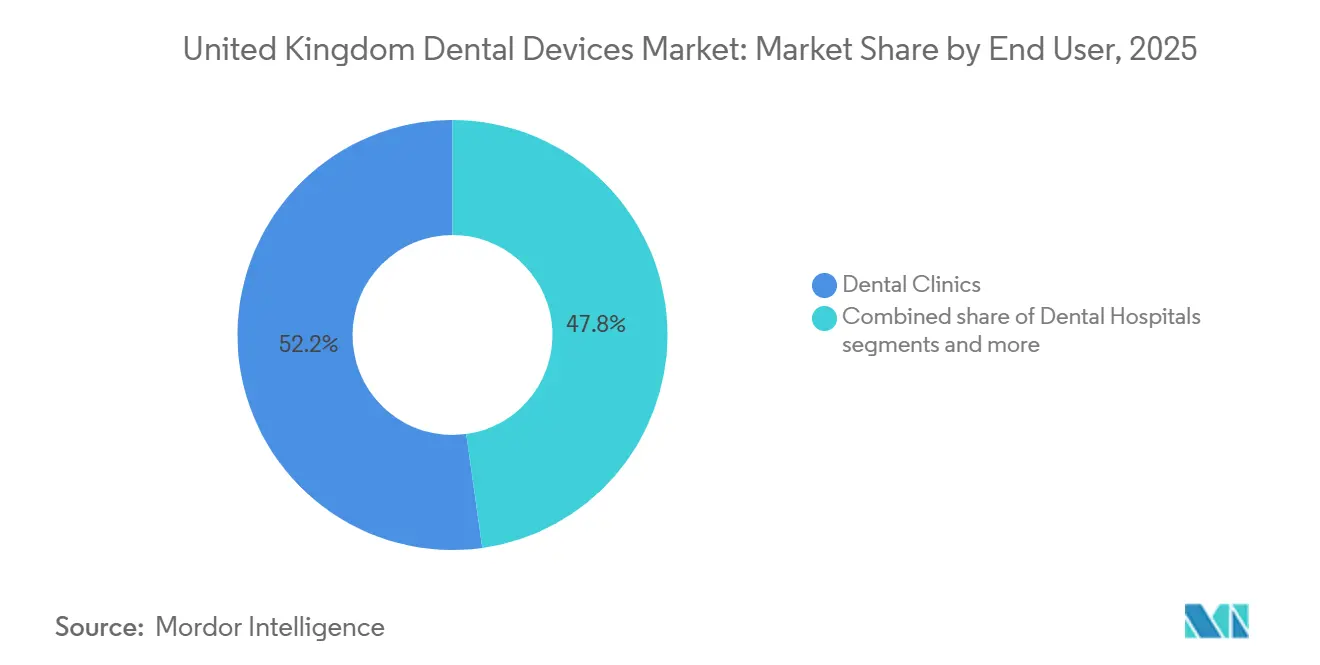

- エンドユーザー別では、歯科クリニックが2025年の英国歯科用機器市場の52.21%を占め、学術・研究機関がCAGR5.09%で最も速く成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国歯科用機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 英国の高齢化人口が補綴歯科およびインプラント機器への需要を加速 | +1.1% | イングランドおよびスコットランドでより高い影響を持つ全国規模 | 長期(4年以上) |

| NHS歯科契約改革がイングランド全域でデジタル機器の採用を促進 | +0.9% | イングランド、ウェールズへの波及効果あり | 中期(2〜4年) |

| 民間歯科保険(例:デンプラン)の拡大が高付加価値審美歯科機器を促進 | +0.8% | 全国規模、都市部への集中 | 中期(2〜4年) |

| 超控除資本控除(2021〜26年)がCAD/CAMおよび3Dプリンティングへのクリニック投資を触媒 | +0.7% | 全国規模、イングランドでより高い影響 | 短期(2年以内) |

| AI対応CBCTイメージングパイロットが放射線機器の普及を促進 | +0.72% | 中期(2〜4年) | 短期(2年以内) |

| ブレグジット後のUKCA移行期限がCEマーク取得機器の更新サイクルを促進 | +0.48% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化する英国人口が補綴歯科・インプラント機器への需要を加速

65歳以上の成人は2050年までに全国人口の25%を占めるようになり、耐久性と生体適合性を備えた補綴歯科・インプラントソリューションへの長期的需要を押し上げる。クリニックは、チタンコアと二酸化ジルコニウムセラミックを組み合わせたジルコニアハイブリッドインプラントへの移行を進めており、炎症反応を低減しチタン過敏症に対応している。実験室研究では、これらのハイブリッドが純チタンと比較してヒト歯髄幹細胞における細胞接着と骨形成分化を改善することが示されている。その結果、調達チームは高度なセラミックおよびコンポジットインプラントラインの一貫した品質を保証できるサプライヤーを優先している。このドライバーの影響は、老年歯科インフラが最も発達しているイングランドとスコットランドで最も強く、予測期間を通じて英国歯科用機器市場の安定した成長を支えている。

NHS歯科契約改革がイングランド全域でデジタル機器導入を促進

NHS歯科回復計画は、より高い治療件数に報酬を与える財政的インセンティブを導入し、2031年までに研修定員を40%増加させ、クリニックがスループット目標を達成するためにワークフローをデジタル化するよう促している。調査では、99.3%の医療従事者がデジタルの利点を認識しているが、資本コストが依然として主要な導入障壁となっている。特にグループ診療所は、予約時間を短縮し改革に組み込まれた予防ケアKPIに合わせるため、口腔内スキャナーとチェアサイドミリングを拡大している。イングランドに限定されているものの、サプライヤーがUKCA準拠スキャナーの国境を越えた注文を報告していることから、ウェールズへの政策の波及効果が見られる。このドライバーはデジタル機器の市場平均を上回る成長を持続させ、英国歯科用機器市場における役割を確固たるものにしている。

民間歯科保険の拡大が機器の高度化を促進

デンプランなどの民間歯科プランは現在、英国人の20%をカバーしており、NHS患者の61%がより迅速なケアのために切り替えを希望している。保険加入患者はより定期的に歯科医を受診し、消耗品の交換サイクルを短縮し、プレミアム修復システムへの投資を促している。この変化は、可処分所得と審美的需要が集中する都市部で最も顕著であり、高度なコンポジット、高級インプラントキット、審美用レーザーへの注文を促進している。その結果、機器サプライヤーはより高いマージンの審美ラインに向けてポートフォリオを調整し、英国歯科用機器市場の価値成長を強化している。

超過控除資本控除がCAD/CAMおよび三次元印刷へのクリニック投資を促進

2026年まで、有限会社形態の診療所は適格資本支出の130%を控除でき、10万ポンドの支出が2万4,700ポンドの法人税軽減に換算される。大規模グループおよび資本力のある独立系診療所は、CAD/CAMチェアサイドユニットの購入と研究室用三次元プリンターの導入を加速させ、回収期間を3年未満に圧縮している。ベンダーは、診療所がインセンティブ失効前に機器を確保しようと急ぐ中でスパイク注文を報告しており、一時的に出荷量を押し上げ、英国歯科用機器市場における機器サブセグメントの貢献度を高めている。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NHS労働力不足が機器交換サイクルを制約 | -1.4% | 全国的、農村部および恵まれない地域で深刻な影響 | 中期(2年~4年) |

| 輸入主導のインフレがブレグジット後の高技術機器の平均販売価格を上昇 | -0.8% | 全国的、機器集約型診療所でより高い影響 | 中期(2年~4年) |

| UKCA認証の不確実性が中小企業の製品投入を抑制 | -0.5% | 全国的、イングランドおよびスコットランドへの集中 | 短期(2年以内) |

| 環境賦課金(使い捨てプラスチック税)が消耗品コストを増加 | -0.3% | 全国的、高件数診療所でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHS労働力不足が機器交換サイクルを制約

5,500人の歯科専門家の不足が記録されており、特に沿岸部や恵まれない地域で「歯科砂漠」が拡大しており、診療所の95%が看護師や准医師の採用に苦労している。チェア稼働率の低下が高度画像診断や院内ミリングへの資本支出を抑制し、オーナーが稼働率に疑問を抱いている。准医師はより高い報酬を求めて民間診療所に移行しており、NHSのスループットをさらに制限している。拡大された研修コホートが卒業するまで、人員不足が高技術導入のペースを鈍化させ、英国歯科用機器市場の基本CAGRから推定1.4パーセントポイントを差し引くことになる。

輸入主導のインフレが機器コストを上昇

ブレグジット後の貿易摩擦、ポンドの変動、および長引く物流のボトルネックが高技術歯科機器の輸入価格を押し上げ、平均販売価格を引き上げ、資本プロジェクトの回収期間を延長している。デジタルスキャナー、三次元プリンター、インプラント学システムが主に欧州大陸と北米から調達されており、サプライヤーが生産・輸送コストの上昇を転嫁しているため、大規模グループ診療所と専門クリニックが最も圧迫を受けている。機器品目の82%が依然として輸入されており、ポンドがユーロに対して5%下落するごとに、典型的なチェアサイドCAD/CAMユニットの価格に約2,700ポンドが加算され、アップグレードサイクルを遅延させ、注文量を抑制している。多くの独立系診療所は、既存資産の耐用年数を延長するか、整備済みシステムをリースすることで対応しており、次世代デジタルワークフローの近期普及を抑制している。一部のディストリビューターはUKCA対応在庫を通じた購入の再ルーティングやヘッジ契約の交渉を行っているが、新たな二国間貿易協定と現地組立ラインがコストを安定させると予想される2027年以前に、診療所が意味のある価格緩和を見込むことは難しい。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタル革命が機器セグメントを再構築

英国歯科用機器市場の機器スライスは、2031年にかけてCAGR5.18%の見通しを記録し、2025年の消耗品主導の60.93%の収益基盤を上回っている。診療所はチェアサイドCAD/CAMと研究室グレードの三次元プリンターを、ターンアラウンドタイムを短縮し外注費を削減する戦略的投資として挙げている。CAD/CAMブロックと消耗品のニッチは設置基盤と並行して拡大しており、クリニックを独自のサプライチェーンに囲い込み、継続的な収益を生み出している。

口腔内スキャナーは現在、定期検査に広く普及しており、STLデータをクラウドデザインポータルに直接送信している。一方、三次元印刷は、材料効率と設計の自由度に優れているため、複雑な修復作業をミリングから付加製造へと移行させている。DEXIS Ti2などのAI対応センサーは、機械学習分析を画像診断に重ね合わせ、スタンドアロンハードウェアではなく診断プラットフォームとしての展開を予兆している。これらのトレンドは機器の価値シェアを強化し、英国歯科用機器市場全体にデジタル依存を定着させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療別:クリアアライナーによる矯正歯科の変革

補綴歯科は2025年に33.28%で最大のシェアを維持しているが、矯正歯科はクリアアライナーの加速を背景にCAGR5.78%で最も成長の速い治療ラインとなっている。2025年4月の付加価値税裁定はアライナーを「歯科補綴物」として分類し、患者コストを下げ対象需要を拡大するゼロ税率適用の可能性をもたらしている。成人が量の多くを牽引しており、ハイブリッドケアモデルに合致した目立たない審美性とリモートモニタリングアプリを求めている。

修復歯科の成長は、う蝕の有病率と高齢化人口に支えられ安定している。インプラント学は強度と生体適合性を兼ね備えたジルコニア系材料の恩恵を受け、歯周治療と歯内療法はバイオアクティブフィラーによる漸進的なイノベーションを見ている。これらの変化は総じて治療の幅を広げ、英国歯科用機器市場全体の平均販売価格を引き上げている。

エンドユーザー別:学術機関がイノベーションエコシステムを牽引

歯科クリニックは2025年の収益の52.21%を占めているが、学術・研究機関は2024年から2025年にかけて学部歯科関税を3万6,041ポンドに引き上げる政府資金の拡大を背景に、2031年にかけてCAGR5.09%を記録している。大学の研究室はAI駆動のう蝕検出アルゴリズムとバイオプリントされた移植足場のパイロット試験を行い、サプライヤーにとってのアーリーアダプター経路を創出している。

病院は複雑な口腔顎顔面外科に注力しながら安定したシェアを維持しており、歯科技工所はMediMatchの経営陣による買収と年間20%の成長に示されるようにデジタルファーストモデルへの転換を進めている。単独診療所からグループ診療所への移行は、独立系所有権の復活によって緩和されており、英国歯科用機器市場全体にわたる多様化した需要を支える調達サイクルを再構築している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イングランドは英国歯科用機器市場をリードしており、密な診療所ネットワークと、サービスが行き届いていない地域へのアクセスを再均衡させることを目的とした移動歯科バンや研修定員の拡大などの政策施策の恩恵を受けている。しかし、公共歯科アクセス指数は地域内の格差が大きいことを示しており、多くの農村部や沿岸地区でNHS予約の利用可能性が限られている。その結果、機器ベンダーは大都市圏クラスターを中心に流通戦略を調整しながら、移動ユニットに合わせたサービス契約を整合させている。

スコットランドは、医療従事者不足に対処する大学入学定員と定着インセンティブに後押しされ、全国平均を上回る成長を遂げている。調達トレンドは、健康格差削減プログラムに合致したコミュニティクリニック展開に適した診断・予防機器を優先している。この焦点は、ポータブルX線とチェアサイドスクリーニングユニットの購買層を拡大し、市場拡大を強化している。

ウェールズは一般歯科サービス契約の大規模な見直しの途中にあり、UDA件数指標からフッ化物ワニスなどの予防を重視したケアパッケージモデルへの移行を進めている。2023年から2024年度のデータでは、140万件の治療コースのうち55.6%がバンド1サービスであった。契約改革はリスク層別ケアを支援する診断画像診断への需要を刺激しているが、全体的な機器売上高はパンデミック前のピークを下回ったままである。

北アイルランドは、364の診療所に1,195人の歯科医師を擁し、2023年から2024年度の歯科サービスへの政府支出が1億2,160万ポンドという安定した軌道を維持している。患者の自己負担増加は高付加価値修復機器の選択的な採用を促し、技工所は人件費上昇に対抗するためデジタルワークフローに投資している。総じて、地域的な特性がチャネル戦略とインセンティブの整合を形成し、英国歯科用機器市場全体に影響を与えている。

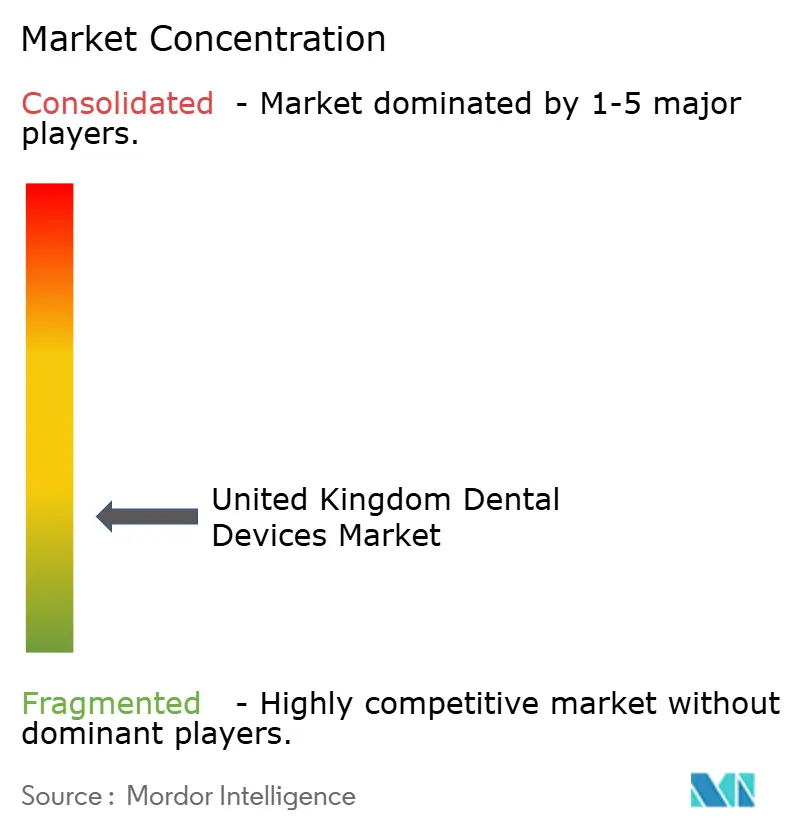

競合環境

英国歯科用機器市場は依然として断片化しており、1万2,583の主に独立系診療所が継続的な統合機会を生み出している。独立系バイヤーは、企業グループが資本コスト圧力に対応してポートフォリオを縮小する中、2024年の診療所取引の80%以上を占めた。売却価格は、真剣な買い手が24%増加する中でも8.6%上昇しており、収益性の高い混合診療所の資産希少性を浮き彫りにしている。

グローバルメーカーのDentsply Sirona、Straumann、Henry Scheinがサプライサイドを支えている。Dentsply Sironaは2024年の収益の約4%を研究開発に充て、Primescan 2を発売し、39カ国でDS Coreクラウドプラットフォームを拡大した。Henry ScheinはKKRから12%の株式注入を受け、流通、ソフトウェア、専門製造を結びつける垂直統合戦略への信頼を示した。

英国競争・市場庁は歯科ロールアップ買収を精査し、地域競争リスクが生じる場合には事業売却を義務付けている。この監視は投資ペースを形成し、地域の診療所の多様性を維持し、英国歯科用機器市場の競争的な調達環境を持続させている。

英国歯科用機器産業リーダー

Envista Holdings Corporation

Institut Straumann AG

Carestream Dental LLC.

Dentsply Sirona

3M Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EMSがデンティストリーショーにて自動ハンドピース認識機能を搭載した次世代GBTマシンを発表した

- 2025年1月:MediMatchがQueen's Park Equityの支援を受けた経営陣による買収を完了し、デジタル技工所ネットワークを拡大した

英国歯科用機器市場レポートの範囲

レポートの範囲によると、歯科用機器とは、歯科専門家が歯科治療を提供するために使用するツールであり、歯および周囲の口腔構造を検査、操作、治療、修復、除去するためのさまざまなツールを含む。

英国歯科用機器市場は、製品タイプ別(一般・診断機器〔歯科用レーザー、放射線機器、歯科用チェアおよび機器、その他一般・診断機器〕、歯科用消耗品〔歯科用生体材料、歯科用インプラント、クラウンおよびブリッジ、その他歯科用消耗品〕、その他歯科用機器)、治療別(矯正歯科、歯内療法、歯周治療、補綴歯科)、エンドユーザー別(病院、クリニック、その他エンドユーザー)にセグメント化されている。レポートは上記すべてのセグメントについて価値(米ドル)ベースの市場規模と予測を提供している。

| 診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線機器 | 口外放射線機器 | |

| 口内放射線機器 | ||

| 歯科用チェアおよび機器 | ||

| 治療機器 | 歯科用ハンドピース | |

| 電気外科システム | ||

| CAD/CAMシステム | ||

| ミリング機器 | ||

| 鋳造機 | ||

| その他治療機器 | ||

| 歯科用消耗品 | 歯科用生体材料 | |

| 歯科用インプラント | ||

| クラウンおよびブリッジ | ||

| その他歯科用消耗品 | ||

| その他歯科用機器 | ||

| 矯正歯科 |

| 歯内療法 |

| 歯周治療 |

| 補綴歯科 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品タイプ別(価値) | 診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線機器 | 口外放射線機器 | ||

| 口内放射線機器 | |||

| 歯科用チェアおよび機器 | |||

| 治療機器 | 歯科用ハンドピース | ||

| 電気外科システム | |||

| CAD/CAMシステム | |||

| ミリング機器 | |||

| 鋳造機 | |||

| その他治療機器 | |||

| 歯科用消耗品 | 歯科用生体材料 | ||

| 歯科用インプラント | |||

| クラウンおよびブリッジ | |||

| その他歯科用消耗品 | |||

| その他歯科用機器 | |||

| 治療別 | 矯正歯科 | ||

| 歯内療法 | |||

| 歯周治療 | |||

| 補綴歯科 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

英国歯科用機器市場の現在の規模と成長見通しは?

市場は2026年に3億1,196万米ドルであり、2031年までに3億8,913万米ドルに達し、CAGR4.52%を記録すると予測されている。

どの製品カテゴリーが最も速く拡大しているか?

歯科機器はCAD/CAMユニットと三次元プリンターの広範な普及に牽引され、CAGR5.18%で上昇している。

NHS労働力不足は機器投資にどのような影響を与えるか?

5,500人の歯科専門家の不足がチェア稼働率を抑制し、税制インセンティブにもかかわらず高技術機器への診療所支出を遅延させている。

どのような地域的要因が需要を形成しているか?

イングランドが売上を主導し、スコットランドは的を絞った労働力育成施策を通じて平均以上の成長を記録し、ウェールズと北アイルランドは契約改革と安定したサービス提供に注力している。

最終更新日: