歯科クラウンおよびブリッジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

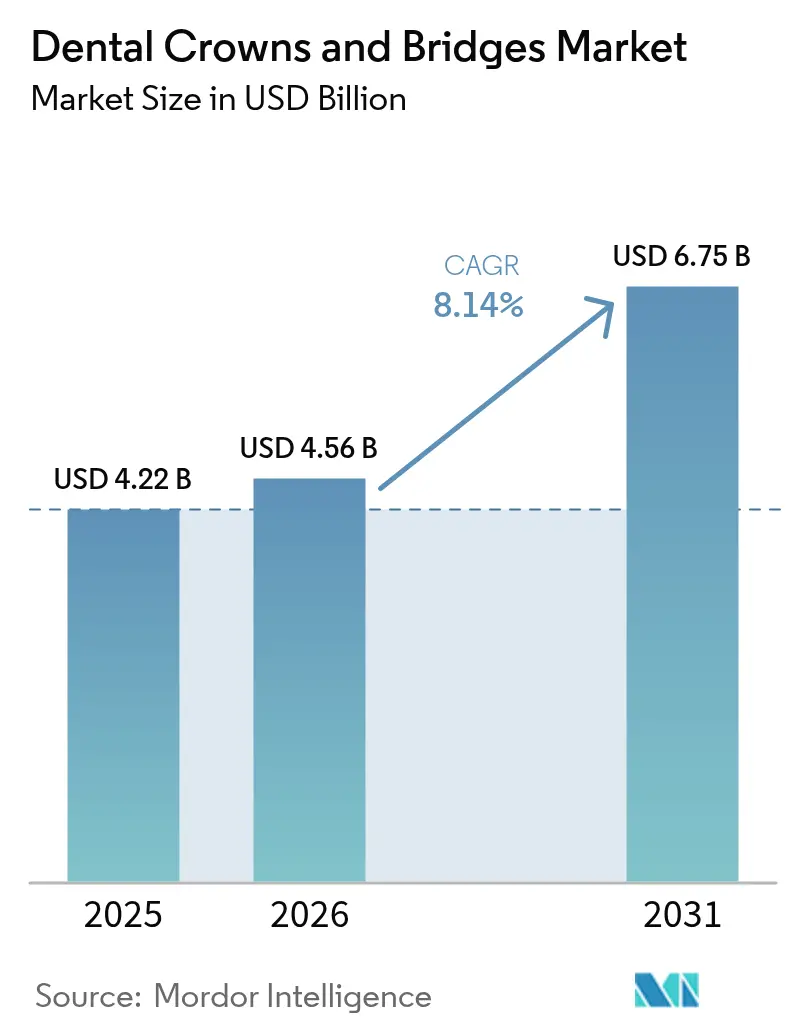

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 6.75 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科クラウンおよびブリッジ市場分析

歯科クラウンおよびブリッジ市場規模は2025年に42.2億米ドルと評価され、2026年の45.6億米ドルから2031年には67.5億米ドルへと成長すると推定され、予測期間(2026年〜2031年)中に年平均成長率8.14%を記録する見込みです。世界的な人口高齢化、無歯症の着実な増加、およびチェアサイドデジタルワークフローの継続的な進歩が需要を上昇軌道に乗せています。ジルコニア修復物が現在の症例数を支配しており、リチウムジシリケートおよび多層セラミックが審美的フロンティアを押し広げています。CAD/CAM製造は技工所のボトルネックを削減し、チェアタイムを短縮する当日治療モデルを支援します。アジアおよびラテンアメリカにおける歯科ツーリズム回廊の拡大が価格柔軟性をもたらす一方、多くの市場における償還格差が依然として家計の受療を制限しています。世界的なインプラントおよび材料サプライヤーが輸送リスクの削減とリードタイムの短縮を目的として地域製造を拡大するにつれ、競争の激しさは中程度に留まっています。

主要レポートの要点

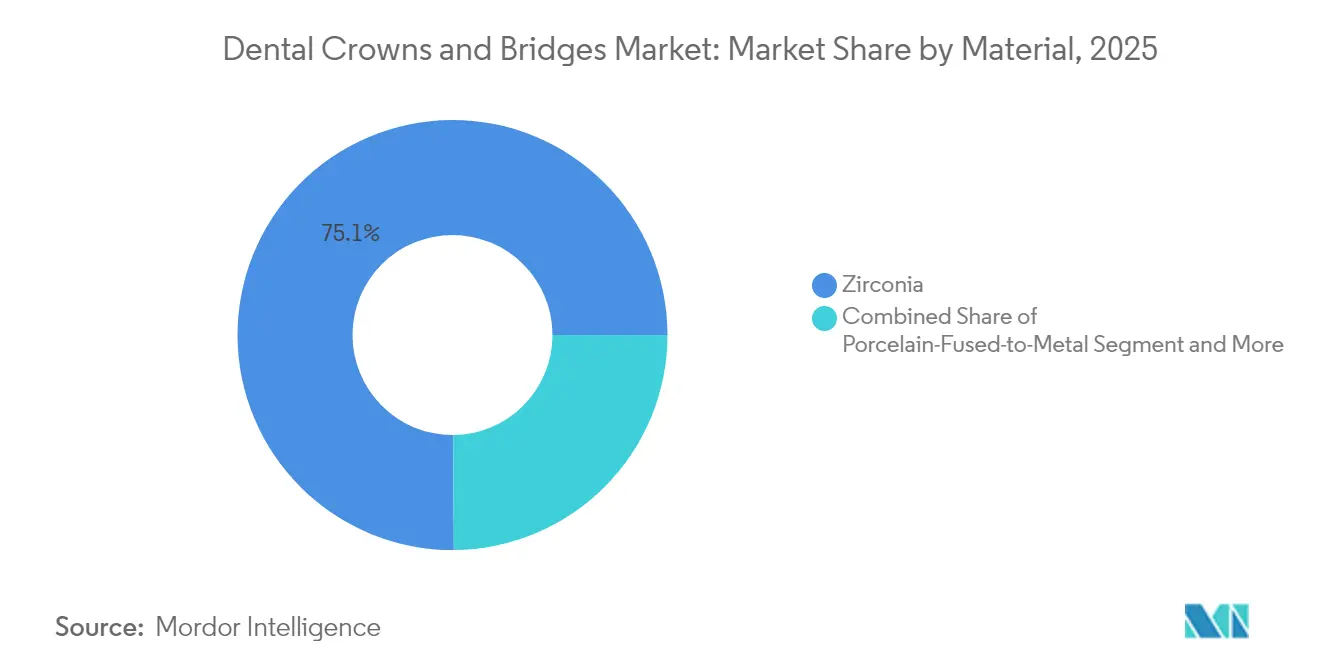

- 材料別では、ジルコニアが2025年の歯科クラウンおよびブリッジ市場シェアの75.10%を占めました。オールセラミック材料は2031年までに年平均成長率11.02%で拡大すると予測されています。

- 製品別では、クラウンが2025年に65.00%の収益シェアでリードし、ブリッジは2031年にかけて年平均成長率9.04%で成長すると予測されています。

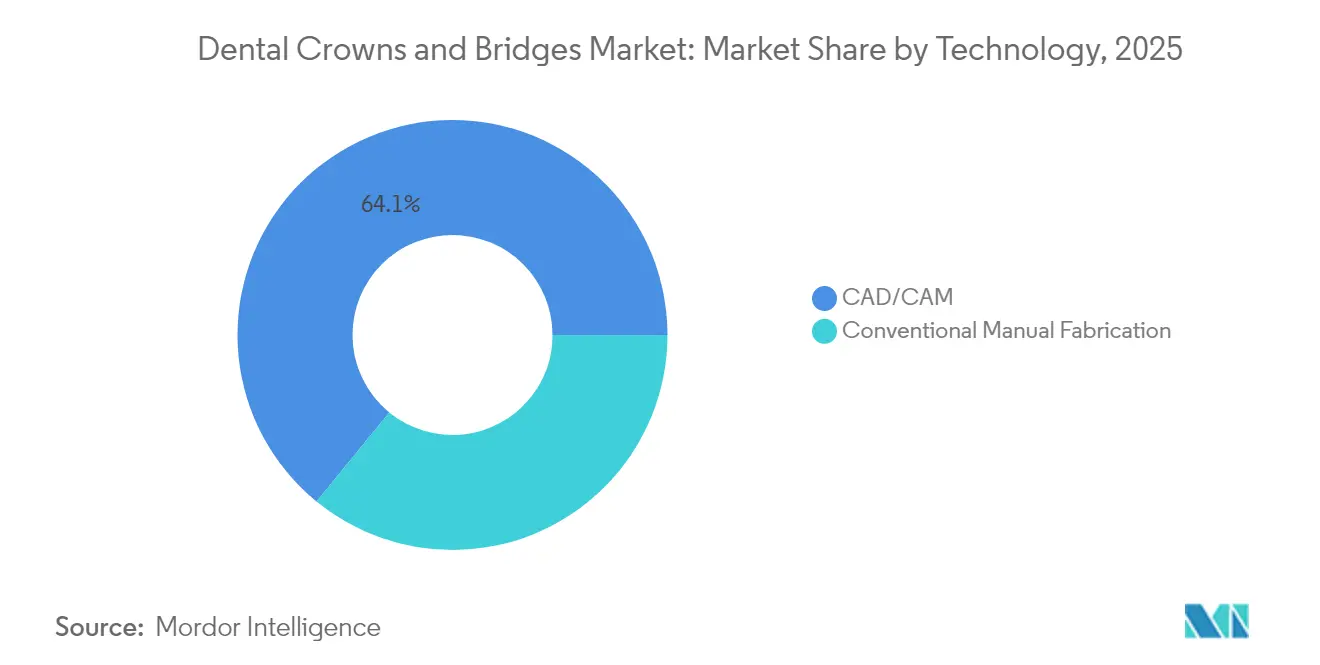

- 技術別では、CAD/CAMシステムが2025年の歯科クラウンおよびブリッジ市場規模の64.10%のシェアを保持しており、予測期間にわたって年平均成長率9.98%で成長する見込みです。

- エンドユーザー別では、歯科クリニックが2025年に57.20%のシェアを支配し、技工所が2031年までの年平均成長率9.08%で最高の予測成長率を記録しています。

- 地域別では、北米が2025年の歯科クラウンおよびブリッジ市場シェアの38.40%を占め、アジア太平洋は2031年までに年平均成長率9.39%を達成することが期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科クラウンおよびブリッジ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無歯症および齲蝕の有病率 | +2.1% | 北米、欧州、世界的な高齢化クラスター | 長期(4年以上) |

| CAD/CAMおよび三次元印刷の採用 | +1.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| 審美的歯科治療への審美的需要 | +1.5% | 先進市場 | 短期(2年以内) |

| フルアーチジルコニアへの移行 | +1.2% | 北米、欧州、新興アジア | 中期(2〜4年) |

| 歯科ツーリズム拠点におけるチェアサイドミリング | +0.9% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| AI対応口腔内スキャニング | +0.8% | 先進市場、世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢人口における無歯症および齲蝕の有病率

平均寿命の延伸は部分的および完全な歯牙喪失の症例数を増加させ、特に低所得の高齢者層においてその傾向が顕著です。特定の高齢コホートでは未治療齲蝕率が99%に近づく一方、無歯症の割合は米国の4.9%からカナダの特定コミュニティの21.7%まで及んでいます[1]ラキー・パテル、「健康的な高齢化と口腔の健康:優先事項、政策および公衆衛生」、Nature、nature.com。老朽化した修復物の予測可能な交換サイクルが初回治療に加えて継続的な収益をもたらします。口腔の健康における都市・農村間の格差の拡大が、バリュー設計されたクラウンシステムおよびコミュニティアウトリーチプログラムへの需要を促進しています。公衆衛生機関は口腔機能と全体的な健康的高齢化目標との関連を強調し、修復的介入に対する政策支援を強化しています。

技工所におけるCAD/CAMおよび三次元印刷の採用加速

技工所のデジタル化はターンアラウンドタイムを短縮し、デジタルファイルが多くの手作業変数を排除することで再製作を削減します。AI支援設計ソフトウェアがコネクター寸法とマージン配置を自動化し、技工士が複雑なカスタム作業に集中できるようにします。改良されたシンタリングオーブンおよびミリング・印刷ハイブリッドセットアップが一回訪問義歯を主流の診療に取り入れ、在庫制約を緩和し競争上の差別化を強化します。スキャナーおよび五軸ミルへの投資支出は依然として高いものの、数量の増加が回収期間を改善し、さらなる設備投資を正当化します。深圳やベンガルールで台頭しているような地域の歯科テッククラスターが、技工所が熟練スタッフや機器サービスネットワークへのアクセスを確保するのに役立っています。

審美的歯科治療への審美的需要の高まり

ビデオ会議プラットフォームが歯科審美に対する自己認識を高め、患者を自然な透明感を模倣するセラミック修復物へと向かわせました。デジタルスマイルデザインソフトウェアが予測モックアップによって治療の期待値を明確にし、症例受容率を高めてプレミアム価格帯を開拓します。リチウムジシリケートベニアおよびモノリシックジルコニアクラウンが高所得層の求めるカラーマッチング基準を満たしています。診療所は「マイクロ審美」修正(ラインアングルリコントアリングを含む)を若い患者層に向けてマーケティングし、オールセラミッククラウンユニットのアドレス可能なベースを拡大しています。処置が主に選択的なものにとどまる中、分割払い融資やロイヤルティサブスクリプションプランが都市部クリニックで支持を得ています。

フルアーチジルコニアへの移行が技工所のスループットを促進

フルアーチジルコニア補綴物は中期追跡調査において補綴的成功率92.86%、インプラント成功率95.35%、患者満足度78.57%を示しています[2]ヴィンチェンツォ・マルキオ、「歯科インプラントにおけるフルアーチジルコニア修復の後ろ向き分析」、Applied Sciences、mdpi.com。技工所はマルチユニットフレームワークを処理する際に、症例あたりのより高い収益と優れた機器稼働率から恩恵を受けます。インプラントメーカーがデジタルサージカルガイドと修復ソリューションを中心とした垂直統合を深め、補綴コンポーネントをバンドル提供します。スクリュー固定式フルアーチプロトコルに関するトレーニングコースが、より迅速なローディングスケジュールを目指す臨床家の増加に伴い拡大しています。多層ジルコニアのチッピング率の低下が修繕クレームを削減し、長いスパンの補綴に対する臨床的信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置費用の高さと償還の弱さ | -1.4% | 新興市場、一部の高所得セグメント | 短期(2年以内) |

| 新興地域における臨床家の認知度の低さ | -0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 金属廃棄物に関するより厳格な廃棄規制 | -0.6% | 欧州、北米 | 長期(4年以上) |

| ジルコニア粉末の供給変動 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

処置費用の高さと償還の弱さ

成熟した経済圏においても、民間歯科保険は医療上必要なクラウンの約50%を補償するにとどまり、審美的適応症は通常補助を受けられません[3]Delta Dental Plans Association(デルタデンタルプランズ協会)、「2024年米国口腔の健康状況報告書」、deltadental.com。自己負担のハードルが中所得層の患者を、越境医療データによれば米国の1,729米ドルに対してシングルクラウンが560米ドルで提供される海外クリニックへと向かわせています。国内プロバイダーは貯蓄プランやインプラントとクラウンのバンドルパッケージで対応していますが、若い労働力の間では価格への敏感さが依然として高いままです。政府の制度は修復的治療よりも緊急抜歯に重点を置いており、公共部門の需要成長を鈍化させています。

ジルコニア粉末の供給変動と価格急騰

歯科グレードのジルコニア粉末の生産は、エネルギー集約的なシンタリング工程に依存する限られた数の加工業者に集中しています。焼成温度のずれは透明度を測定可能なデルタE値で変化させるため、品質管理が厳格に行われます。エネルギー価格急騰時のスポット不足が世界のジルコニア価格を押し上げ、技工所の粗利益を圧迫しました。大手サプライヤーは複数年契約でリスクをヘッジしていますが、小規模技工所は供給変動への対応として高い在庫コストを負担しています。高透明度アルミナや樹脂ハイブリッド材料などの代替材がカタログに登場していますが、臨床的な採用は依然として慎重です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ジルコニアの優位性がプレミアムポジショニングを牽引

ジルコニアは破壊靭性とシェードの適応性から、2025年の歯科クラウンおよびブリッジ市場シェアの75.10%を占めました。オールセラミックシステムは、リチウムジシリケートインゴットが前歯部においてエナメル様の透明度を実現することから、最速の年平均成長率11.02%を記録します。歯科クラウンおよびブリッジ市場は、象牙質からエナメル質へのグラジエントを模倣する多層ブロックに依存しており、技工所が染色工程を削減しワークフロー効率を向上させることを可能にします。PFMは保険会社が金属合金をより容易に償還するコスト重視の症例に引き続き対応しています。しかし、ミリングセンターの規模の経済によってユニット価格が低下するにつれ、金属フリーの選択肢がPFMの需要を侵食し続けています。

患者固有の選択が画一的なソリューションより優先されます。歯科医の98%が臼歯部クラウンでジルコニアを好み、前歯部では61%にとどまります。パイプラインに参入しつつある高透明度バリアントが前歯部・臼歯部の区分を曖昧にし、ジルコニアの浸透をさらに高める可能性があります。ドープジルコニア安定剤の研究は強度を失うことなく色の安定性を約束し、プレミアムブリッジ補綴のニーズに応えます。規制機関が材料のトレーサビリティを重視しており、サプライヤーにQRコード付きバッチ追跡への投資を促しています。このような安全対策が臨床家の信頼を構築し、先進国および新興国経済全体で歯科クラウンおよびブリッジ市場の軌跡を持続させます。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

製品別:クラウンのリーダーシップがブリッジの加速に直面

クラウンは2025年に65.00%のシェアで収益をリードし、単歯破折から根管修復まで広範な適応症に支えられています。クラウンセグメントの歯科クラウンおよびブリッジ市場規模は、臼歯部歯内療法の増加に伴い成長すると予測されています。しかし、ブリッジはインプラント支持型フルアーチフレームワークが専門医センターを超えて普及するにつれ、より速い年平均成長率9.04%を示しています。固定ブリッジの有病率は75歳以上の成人の17%に達し、高齢化に関連した交換サイクルをもたらします。

所得層が製品ミックスを形成します。高所得世帯ではクラウン有病率が38%であるのに対し、低所得層では28%にとどまります。このギャップが公共クリニックの予算向けに設計されたバリューエンジニアリングされた複合ブリッジの革新を促進しています。ハイブリッドスクリュー固定型ソリューションが個別クラウンの衛生上の利点と固定ブリッジの安定性を組み合わせ、歯周的転帰を改善します。このような進歩が、臨床家の信頼と患者満足スコアの向上を通じて、歯科クラウンおよびブリッジ市場全体の持続的な拡大を支援します。

技術別:CAD/CAM変革の加速

CAD/CAMシステムは2025年の総設置数の64.10%を占め、口腔内スキャナーが従来の印象採得に取って代わるにつれて年平均成長率9.98%で進展しています。デュアルミリングユニットを備えた診療所では最大145%の生産性向上が記録され、単純な臼歯部クラウンの納品時間が一回の診療に短縮されました。AIによるマージン検出がフィットを改善し調整アポイントメントを削減し、チェア稼働率を高めます。手作業技術は高度にカスタマイズされたベニアリングや複合症例では引き続き有効ですが、徐々にブティック技工所に限定されています。

デジタル採用が一貫性を向上させ、長期的なメンテナンスを簡素化するクラウドベースのファイルライブラリを構築します。二次修復物はスキャンの更新のみが必要であり、診断ステップを削減し患者ロイヤルティを強化します。材料科学はソフトウェアの進歩と歩調を合わせ、多物理シミュレーションが長いスパンのブリッジのコネクター設計を最適化します。歯科クラウンおよびブリッジ市場全体が標準化から恩恵を受け、再製作を削減し患者の信頼を構築し診療所あたりの症例数を増加させます。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックの統合と技工所の専門化

歯科クリニックは2025年に57.20%の収益を獲得し、直接的な患者関係と調達を最適化するDSOネットワークの拡大によって支えられています。技工所の歯科クラウンおよびブリッジ市場規模は、複雑なジルコニアブリッジフレームワークと大量印刷ジョブが集中製造に適していることから、力強い年平均成長率9.08%が見込まれています。病院は外傷および腫瘍再建に関連した低水準ながら安定した修復需要を担っています。

技工所はAIデザイン、インプラントプランニング、および完全焼結ジルコニアの48時間以内の納品を提供するデジタル「スーパーセンター」へと進化しています。チェアサイドミルが単一ユニットの競合となっていますが、技工所は補綴設計とインプラントサージカルガイドをバンドルすることでフルアーチの優位性を維持しています。DSOの成長に伴い、優先技工所契約がスループットを安定させ、高度な五軸機械への投資を固定します。この相互依存関係が歯科クラウンおよびブリッジ市場の成長を支えながら、双方が設備コストを分散することを可能にします。

地域分析

北米は2025年に38.40%のシェアで最大の地域的貢献者に留まりました。高い保険普及率と確立された技工所・診療所の統合体制が、プレミアムジルコニアワークフローの採用を支援しています。当日歯科治療は差別化要因から基本サービスへと急速に移行しており、ユニット成長を維持しています。メディケア歯科給付に関する政策論議は追加的な需要を解放する可能性がありますが、時期は依然として不確実です。

欧州は、ユニバーサルヘルスケアが高齢化人口全体の機能的修復を促進することで、均衡のとれた拡大を示しています。環境規制がPFMから金属フリーセラミックへの移行を加速させ、技工所のポートフォリオをジルコニアへと転換するインセンティブを与えています。汎欧州的な定期検診ガイドラインが定義された磨耗閾値でのクラウン交換を推奨し、補修需要を安定させ循環的な景気後退を緩和しています。

アジア太平洋は年平均成長率9.39%で最も急成長しているクラスターであり、拡大する中産階級の可処分所得と、国際患者に最大40%のコスト削減を提供する歯科ツーリズム拠点の魅力に牽引されています。歯科クラウンおよびブリッジ市場は、中国のインプラント需要の回復とベトナムの英語対応治療センターとしての台頭から恩恵を受けています。官民歯科大学連携への政府投資が臨床家の利用可能性を改善し技術普及を加速させています。インドネシアおよびタイの通貨安がバリュー治療を求めるインバウンド患者の流入をさらに支援しています。

南米では進展にばらつきが見られます。ブラジルの公共部門プログラムは予防措置に重点を置く一方、民間クリニックがジルコニアクラウンへの富裕層の需要を取り込んでいます。当地域の歯科クラウンおよびブリッジ市場は依然として供給変動とトレーニング格差に直面しており、小規模センターでの補綴再製作率が高くなっています。中東およびアフリカは黎明期ですが有望です。湾岸協力会議加盟国が医療観光客を対象とした最先端クリニックを運営する一方、北アフリカは欧州からの旅行者向けにフランス語による医療を推進しています。地域の材料流通ネットワークが成熟し、カスタムアバットメントおよび多層ブロックのリードタイムが短縮されています。地域全体の市場潜在力を解放するために、歯科衛生士教育への継続的な投資が不可欠です。

競争環境

インプラント、ミリング機械、およびCADソフトウェアの世界的サプライヤーが競争のテンポを設定しています。Straumann Groupは2024年第3四半期に11.2%のオーガニック成長を報告し、拡大するデジタル製品と中国インプラントの堅調な需要によって支えられました。集中的な買収がチェアサイドの包括的なエコシステムに口腔内スキャナーラインとAIプランニングツールを統合しています。Ivoclarはジルコニアディスクと独自の焼成炉を組み合わせて材料・機器の相乗効果を確保し、技工所のスイッチングコストを高めています。

中規模の地域プレーヤーはサービスの応答性とローカライズされたトレーニングで差別化を図っています。ドイツおよび日本のミリングセンターネットワークが大都市圏クリニックに翌日クラウン納品を提供し、品質と迅速なターンアラウンドのバランスをとっています。北米のDSOはロット品質の一貫性と適時補充を保証できるサプライヤーを優遇する一括購入契約を交渉しています。

新興参入者は従来の製造よりもソフトウェアのイノベーションを前面に出しています。クラウドベースの設計プラットフォームが機械学習を活用して解剖学的輪郭形成を自動化します。サブスクリプションモデルが小規模技工所への参入障壁を下げ、研究開発コストをユーザーベースに分散させます。スカンジナビアおよびカナダの技工所が余剰ジルコニアディスクのリサイクルループを採用するにつれ、持続可能な材料研究が差別化のもう一つのベクターを加えています。

歯科クラウンおよびブリッジ業界リーダー

Dentsply Sirona

ZimVie Inc.

Ivoclar Vivadent

Solventum Corporation

Envista (Nobel Biocare)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:Straumann Groupがブラジルに工場建設を開始し、インプラントおよび補綴製造を現地化することで輸送リスクと輸入コストを削減します。

- 2025年1月:IvoclarがIPS e.max ZirCAD Prime材料とPrograMill PM7ユニットを組み合わせた統合ジルコニアワークフローを発売し、リードタイムを短縮してユニットの一貫性を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、金属、陶材、フルセラミック、ジルコニアで作製され、チェアサイドまたはラボでのCAD/CAMおよび従来技術によって提供される、損傷した歯にかぶせたり、歯の欠損によって生じた隙間を補う新しい固定式の補綴物から生み出される価値として、歯科クラウン・ブリッジ市場を定義している。モルドールインテリジェンスによると、インプラントアバットメントの機能的修復は含まれるが、取り外し可能な義歯、インレー、オンレー、歯列矯正用アライナーは対象外である。

適用除外:取り外し可能な部分入れ歯および一時的なコンポジット・ベニアは対象外。

セグメンテーションの概要

- 材料別

- ジルコニア

- 陶材焼付金属(PFM)

- オールセラミック(リチウムジシリケート、長石質)

- 金属および合金(金、チタン、コバルトクロム)

- その他(樹脂、ハイブリッド、複合材料)

- 製品別

- クラウン

- ブリッジ(3ユニット、4ユニット、マリーランド、カンチレバー)

- 技術別

- CAD/CAM

- 従来の手作業製造

- エンドユーザー別

- 歯科クリニックおよびチェーン

- 病院

- 歯科技工所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の補綴専門医、歯科技工所経営者、ジルコニアサプライヤー、クリニックグループと構造化インタビューを行いました。これらの会話により、即日クラウンの採用曲線が検証され、チェアサイドでの料金ベンチマークが明確になり、平均的なブリッジ交換間隔が確認され、二次情報源に見られるデータギャップが埋まりました。

デスクリサーチ

当チームは、世界保健機関(WHO)の口腔衛生調査、国連貿易委員会(UN Comtrade)、米国歯科医師会健康政策研究所(American Dental Association Health Policy Institute)、ユーロスタット(Eurostat)、および主要国の業界団体などの一次情報源から、無歯顎症の有病率、平均処置関税、およびジルコニアの輸入量に関する基本統計情報を収集した。また、D&B HooversやDow Jones Factivaへの有料アクセスにより、メーカーの収益や出荷に関する説明のクロスチェックを行った。記載されている情報源は例示であり、その他多数の情報源からデータの取得と検証を行った。

2回目は、Questelの特許ライブラリ、Volzaの通関明細書、Tenders Infoのグローバル入札ポータルを通じて、設置されているCAD/CAMフライス加工能力、材料構成のシフト、地域の需要シグナルをマッピングし、技術の普及と価格の動きについて早期に洞察しました。

マーケット・サイジングと予測

一回のトップダウンビルドで、歯牙喪失の発生率を治療普及率と加重手順価格と整合させることにより、適格修復物プールを予測し、選択的なボトムアップサプライヤーロールアップとサンプリングされたラボの請求書チェックにより裏付けをとる。このモデルにおける主要変数には、CAD/CAMの普及率、多層ジルコニアのシェア、チェアサイドでのターンアラウンドタイム、選択的審美的取り込み、および平均償還水準が含まれる。過去の歯冠装着率や可処分所得に対する多変量回帰が予測を導き、シナリオ分析が材料費の変動を緩和する。サプライヤーロールに地理的な詳細がない場合は、すべてのアウトプットを統合する前に、一次調査から有効な価格コリドーと手順比を適用する。

データ検証と更新サイクル

アウトプットは、独立した指標に対する差異テスト、2段階のピアレビュー、シニアのサインオフを受けます。私たちは毎年更新を行い、新しい規制当局の承認や診療報酬の改定などのイベントに応じて中間更新を行うことで、クライアントが常に新鮮な見解を得られるようにしています。

モルドールのデンタル・クラウン&ブリッジ・ベースラインが信頼性を約束する理由

公表されている見積もりは、各社が異なる包含項目、価格アンカー、更新頻度を選択しているため、しばしば乖離している。読者が判断する前に状況を把握できるよう、我々はこれらのギャップを認めている。

プレハブテンポラリーのカウント、インプラント埋入クラウンの評価、ジルコニアASPの更新時期などに違いがある。出版社によっては2023年の価格を凍結したり、1カ国のサンプルを外挿したりしているが、当社のアナリストは通貨と価格シリーズを毎年更新し、臨床医にサービス量を再確認している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 42億2,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 35億8000万米ドル(2025年) | グローバル・コンサルタンシーA | インプラント支持冠を除く。 |

| 44億8,000万米ドル(2025年) | インダストリー・トラッカーB | 一時的なキャップを数え、一律のグローバルASPを適用する。 |

| 36億米ドル(2024年) | 地域コンサルタントC | 欧州の小規模ラボ調査に依存、貿易データのクロスチェックなし |

この比較は、スコープや価格のインプットが変わると、合計がすぐに変化することを示している。モルドールインテリジェンスは、明確な包含範囲、毎年更新される価格、二重ソースの手技量をベースラインとすることで、意思決定者が追跡して再現できる、バランスの取れた透明性の高い数値を提供している。

レポートで回答されている主要な質問

歯科クラウンおよびブリッジ市場の現在の価値は?

歯科クラウンおよびブリッジ市場規模は2026年に45.6億米ドルに達し、年平均成長率8.14%で成長して2031年までに67.5億米ドルになると予測されています。

現在、歯科修復において支配的な材料は何ですか?

ジルコニアは高い強度と自然歯に似た審美性を兼ね備えているため、市場シェアの75.10%をリードしています。

アジア太平洋が最も急成長している地域市場である理由は何ですか?

中産階級の所得の向上、クリニックインフラの整備、および競争力のある歯科ツーリズム価格がアジア太平洋の成長を年平均成長率9.39%に押し上げています。

デジタル技術は修復ワークフローをどのように形成していますか?

CAD/CAMシステムおよび口腔内スキャナーが当日クラウンを可能にし、手作業によるエラーを削減しており、現在すべての修復物の64.10%を占めています。

修復歯科治療の患者受療を制限しているのは何ですか?

高い自己負担費用と限定的な保険適用が、特に審美的適応症において主要な障壁となっています。

最終更新日: