砂糖系賦形剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砂糖系賦形剤市場分析

2026年の砂糖系賦形剤市場規模は16億4,000万米ドルと推定され、2025年の15億7,000万米ドルから成長し、2031年には20億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)4.56%で成長します。この拡大は、直接打錠を簡素化し、口腔内崩壊錠(ODT)の上市を加速し、小児・高齢者向け治療における味マスキングを改善する多機能キャリアへの需要増加を反映しています。共処理プラットフォーム、噴霧乾燥ポリオール、および3Dプリント可能な糖マトリックスが製剤ワークフローを再構築し、ジェネリック製造業者の製造コストを低減しています。医薬品受託開発製造機関(CDMO)は連続直接打錠ラインを拡大しており、砂糖由来の結合剤および充填剤の採用をさらに促進しています。地域別では、北米が強固な規制支援を背景にリーダーシップを維持する一方、アジア太平洋地域は中国とインドがグローバル輸出向けの生産能力を増強するにつれて最も急速な普及を記録しています。競争活動は、賦形剤の専門知識と先進的なプロセス分析技術を組み合わせた買収および合弁事業を中心に展開されています。

主要レポートのポイント

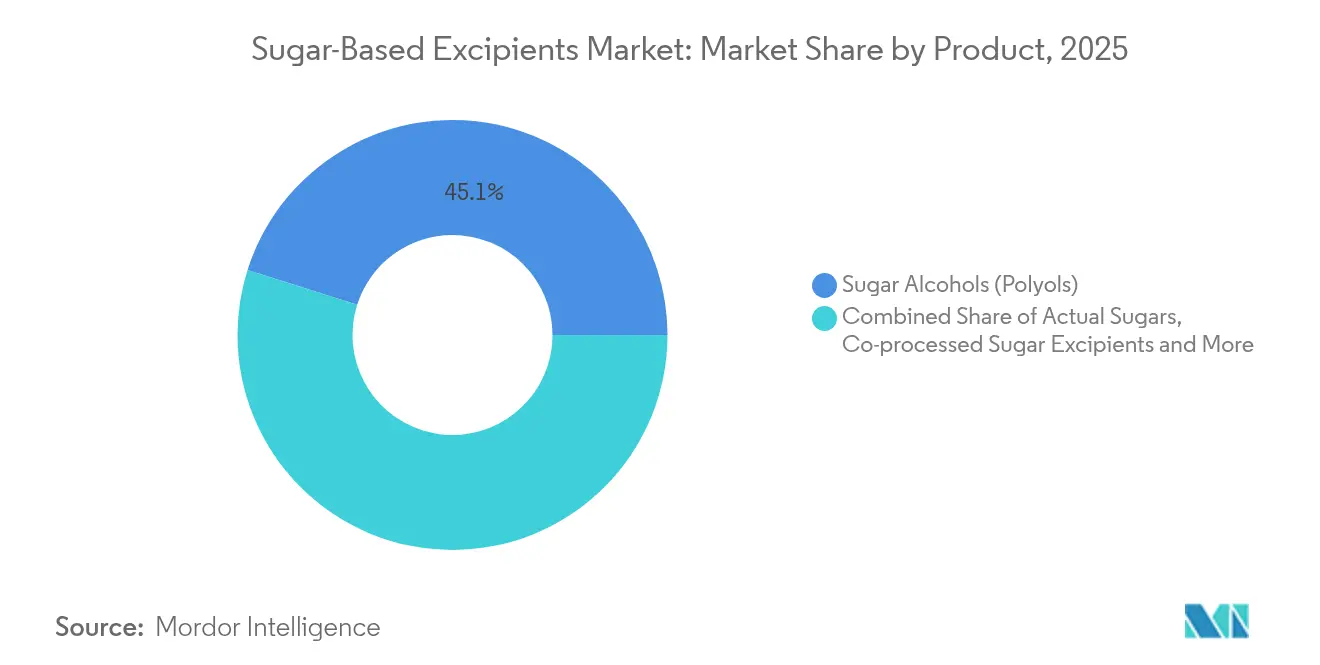

- 製品カテゴリー別では、ポリオールが2025年の砂糖系賦形剤市場シェアの45.12%を占め、共処理糖は2031年にかけて年平均成長率(CAGR)8.18%で拡大する見込みです。

- 形態別では、直接打錠用糖が2025年の砂糖系賦形剤市場規模の37.12%のシェアを保持し、シロップ・溶液は2031年にかけて年平均成長率(CAGR)7.64%で拡大しています。

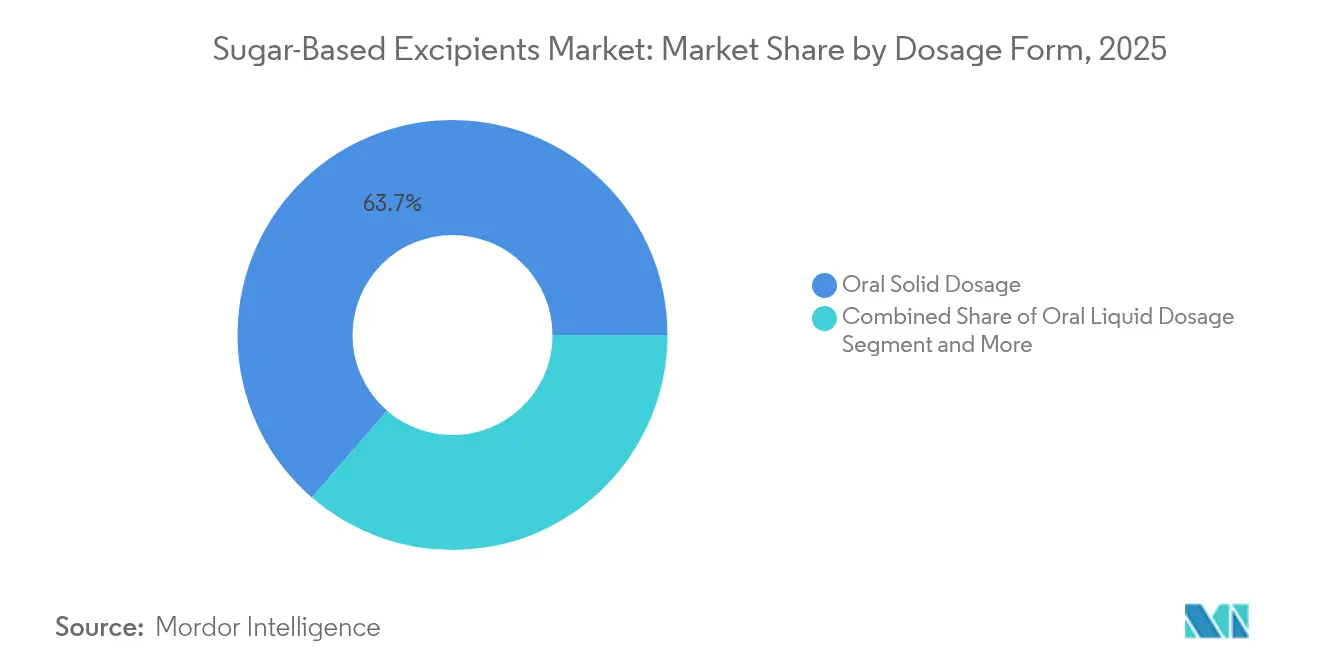

- 剤形別では、経口固形剤が2025年の砂糖系賦形剤市場の63.65%のシェアを占め、経口液剤は予測期間中に年平均成長率(CAGR)7.64%で成長する見込みです。

- エンドユーザー別では、ジェネリックメーカーが2025年の砂糖系賦形剤市場規模の49.78%を占め、CDMOは2031年にかけて最高の予測年平均成長率(CAGR)8.52%を記録しています。

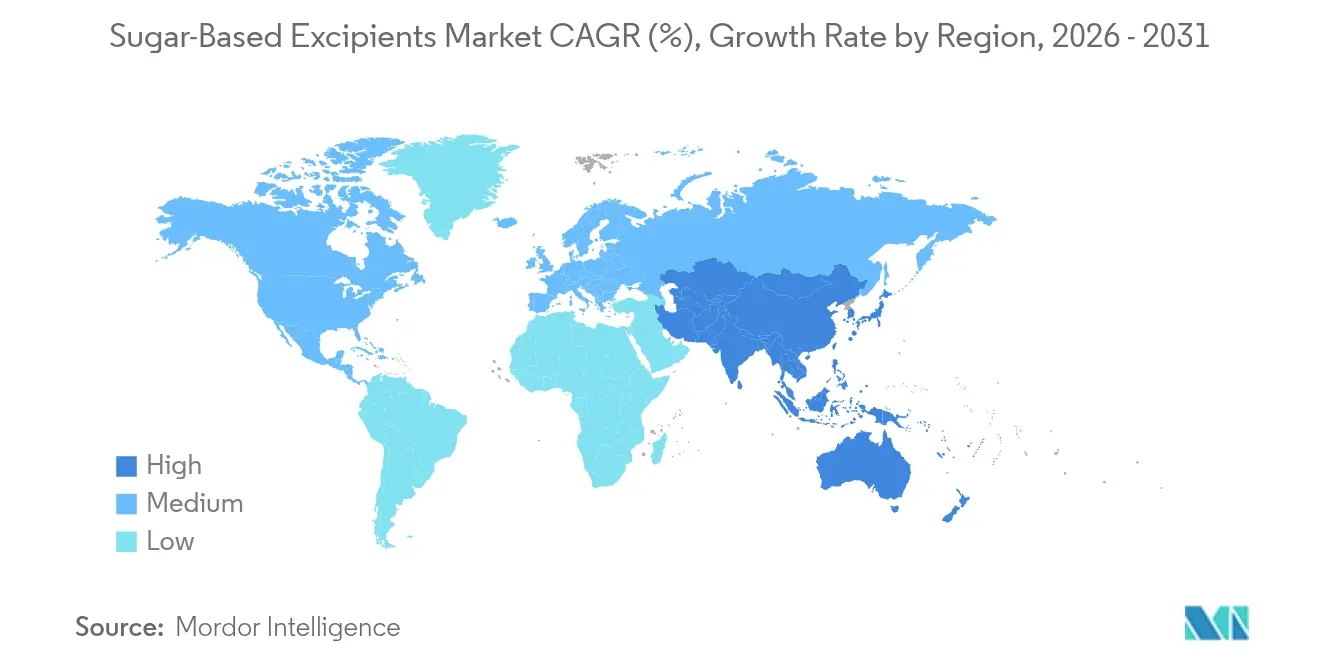

- 地域別では、北米が2025年に38.90%の収益シェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.43%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル砂糖系賦形剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 共処理賦形剤の使用増加 | +1.2% | 北米および欧州連合(EU)、グローバルに拡大 | 中期(2〜4年) |

| ジェネリック産業の急速な拡大 | +0.9% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 短期(2年以内) |

| 口腔内崩壊錠(ODT)上市の急増 | +0.8% | 世界の先進市場 | 中期(2〜4年) |

| 小児・高齢者向け嗜好性の高い医薬品への需要 | +0.7% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 個別化投与のための3Dプリント糖マトリックス | +0.4% | 北米および欧州連合(EU)のパイロットプログラム | 長期(4年以上) |

| 米国食品医薬品局(FDA)新規賦形剤審査パイロット | +0.3% | 米国、グローバルへの波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

共処理賦形剤の使用増加

共処理糖は、流動性、圧縮性、および急速溶解性を単一粒子に組み合わせ、直接打錠および連続製造を合理化します。砂糖系賦形剤市場は、ジェネリック企業およびCDMOが錠剤の堅牢性を犠牲にすることなく単位操作を削減しようとする中、これらの設計されたブレンドに対して年平均成長率(CAGR)8.25%を示しています。米国食品医薬品局(FDA)新興技術プログラムを通じた規制上の開放性により、共処理ポリオールに依存する連続直接打錠ラインの承認タイムラインが短縮され、北米および欧州での商業的普及が加速しています[1]米国食品医薬品局、「新興技術プログラムからのニュース」、fda.gov。

ジェネリック産業の急速な拡大

現在の砂糖系賦形剤市場需要の半分以上を吸収するジェネリックメーカーは、生物学的同等性を迅速に達成するために、低コストかつ薬局方準拠の充填剤を必要としています。アジアの生産者は国内産トウモロコシ由来のソルビトールおよび噴霧乾燥マンニトールを活用して地域および輸出市場に供給し、砂糖系賦形剤市場を輸送・保管コストを最小化する大量・柔軟包装形態へと推進しています。

口腔内崩壊錠(ODT)上市の急増

口腔内崩壊錠(ODT)は嚥下困難な患者のアドヒアランスを改善します。マンニトールリッチなブレンドは望ましい口当たりと機械的強度を提供し、すぐに使用できるPEARLITOL Flashシステムは開発時間を短縮します。米国食品医薬品局(FDA)が最近承認した口腔内崩壊錠(ODT)の連続3Dプリンティングは、砂糖系賦形剤市場におけるポリオール中心の製剤への需要をさらに強化しています[2]Roquette、「口腔内崩壊錠(ODT)のための二成分シンプルプラットフォーム」、roquette.com。

小児・高齢者コホート向け嗜好性の高い製剤への需要増加

小児のアドヒアランス不良事例の最大64%は不快な味に起因しています。マルチトールおよびマンニトールはカロリー中立性および血糖安定性を維持しながら苦味をマスキングし、チョコレートベースのステロイドやグミ形態を可能にして治療の選択肢を広げます。欧州医薬品庁(EMA)の更新されたラベリング規則は安全性を強調し、脆弱な集団全体にわたって十分に特性評価された糖賦形剤の役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域にわたる厳格な規制 | -0.8% | 欧州連合(EU)・米国・日本のコンプライアンス三角形 | 中期(2〜4年) |

| 吸湿性に起因する安定性の課題 | -0.6% | 世界の高湿度地域 | 短期(2年以内) |

| 医薬品グレードのソルビトールサプライチェーンの不安定性 | -0.4% | アジア太平洋地域の生産拠点 | 短期(2年以内) |

| 高炭素スクロースに対する持続可能性の精査 | -0.3% | 欧州連合(EU)および北米の規制当局 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる厳格な規制要件

薬局方基準の相違により、メーカーは別々の安定性試験を実施し、重複した文書を維持することを余儀なくされ、開発タイムラインが長期化しています。欧州連合(EU)のアレルゲン開示に関する最近の更新はさらなる複雑性を加え、砂糖系賦形剤サプライヤーはすべてのロットについて残留タンパク質および重金属を検証することが求められています。

吸湿性に起因する安定性の課題

ポリオールは周囲の水分を容易に吸収し、錠剤硬度および崩壊剤効率を損ないます。防湿コーティングおよび乾燥剤入りブリスターパックへの投資は製造原価を引き上げ、湿度感受性市場へのスケールアップを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ポリオールが優位を維持、共処理が牽引力を獲得

ポリオールは、優れた圧縮性、低反応性、および規制当局への親しみやすさから、砂糖系賦形剤市場シェアの45.12%を占めています。噴霧乾燥マンニトールグレードは流動性を高め、より高い有効成分充填量を可能にし、ミニ錠剤および口腔内崩壊錠(ODT)形態をサポートします。実際の砂糖はシロップおよび医薬品菓子において安定したニッチ志向の需要を示しています。一方、共処理糖に帰属する砂糖系賦形剤市場規模は、製剤担当者が堅牢な硬度と急速溶解を提供するワンステップソリューションを求める中、年平均成長率(CAGR)8.18%で拡大する見込みです。ポリオール・セルロースハイブリッドは、粒子設計が最小限のダスティングで高嵩密度を実現し、ライン速度の向上とオペレーターの暴露低減に直接つながることを示しています。

連続直接打錠技術の進歩は、フィーダーが事前混合なしに多機能ブレンドを計量できるようにすることで、共処理需要をさらに増幅させます。米国食品医薬品局(FDA)新興技術プログラムの下での規制検証は商業上市への道を短縮し、先発品およびジェネリックパイプラインの両方への投資を促進しています。原料糖ストリームへの後方統合を確保し、噴霧凝集塔に投資するサプライヤーは、砂糖系賦形剤市場内のこの高マージン成長領域を獲得するのに最も有利な立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:直接打錠プラットフォームが優位、液体システムが加速

直接打錠用糖は砂糖系賦形剤市場の37.12%のシェアを保持しています。噴霧乾燥、流動層造粒、および共球形化技術は圧縮性を継続的に改善し、潤滑剤感受性を低減し、毎時25万錠を超える速度で稼働する連続錠剤プレスに適合しています。粉末および顆粒は依然として従来の湿式造粒ラインの基盤ですが、高剪断下でキャッピングなしに耐えられる低吸湿性マンニトールグレードのおかげでロール圧縮の採用が増加しています。

一方、シロップおよび溶液は年平均成長率(CAGR)7.64%を記録しており、小児・高齢者向けの患者にやさしい液体形態への市場のシフトを反映しています。非結晶化ソルビトールおよびグリセロールフリーのマルチトール溶液は粘度制御と化学的安定性を改善し、製剤担当者が防腐剤量を削減できるようにします。単相水性濃縮物は輸送とオンサイト希釈を簡素化し、コールドチェーン要件を削減して新興市場へのアクセスを拡大します。この二軌道成長パターンは、高速固形剤と付加価値の高い液体デリバリーチャネルの両方にわたる砂糖系賦形剤市場の多様性を強調しています。

機能的役割別:充填剤が基盤、コーティング剤が台頭

充填剤および希釈剤は、実質的にすべての錠剤が実用的な取り扱いサイズを達成するために増量剤を必要とするため、現在の収益の54.72%を支えています。充填剤の砂糖系賦形剤市場規模は、一貫した薬局方受容と良好な安全性プロファイルに支えられ、経口固形剤の生産量と連動して成長しています。シロップ固化スクロースなどの結合剤は、再現性のある粘度が堅牢な錠剤完全性に寄与する徐放性マトリックスで着実な普及を見せています。

コーティング剤は年平均成長率(CAGR)8.75%で最も強い勢いを示しています。ポリオール・多糖類ブレンドに基づく防湿フィルムは吸湿性有効成分の貯蔵寿命を延長し、フレーバーコーティングは人工甘味料を添加することなく官能プロファイルを改善します。流動層蒸着によって作製されたナノ薄膜マンニトール層は有望な水分透過率と最小限の重量増加を示し、砂糖系賦形剤市場におけるイノベーションの深さを浮き彫りにしています。

剤形別:経口固形剤が優位、液剤が台頭

経口固形剤は砂糖系賦形剤市場の63.65%のシェアで優位を占めており、錠剤が最も経済的で安定した剤形であり続けているためです。高剪断湿式造粒およびローラー圧縮は、錠剤硬度を高める先進的なマンニトール多形を統合し、配合療法向けのミニ錠剤を容易にします。3Dプリント経口固形剤の急増は、従来の工具では達成できない格子構造を導入し、個別化医療の新たな展望を開いています。

経口液剤は、年齢適切な製剤に対する規制上の推進と嚥下障害の有病率上昇に支えられ、年平均成長率(CAGR)7.64%で拡大しています。非結晶化ソルビトールを活用した多成分シロップビヒクルは、高い有効成分ペイロードでも安定した懸濁液を可能にし、難溶性薬物のバイオアベイラビリティを改善します。シュガーフリーバリアントは糖尿病患者の安全要件を満たし、潜在的な患者プールを拡大し、砂糖系賦形剤市場の成長に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ジェネリックが優位、CDMOが加速

ジェネリックメーカーは、特許崖がコスト効率の高い成分への大量需要を促進する中、砂糖系賦形剤市場シェアの49.78%を占めています。ポリオールは先発品ブランドと比較して溶出を変えることなく生物学的同等性基準を満たし、簡略新薬申請における最有力の選択肢となっています。

しかしながら、CDMOは年平均成長率(CAGR)8.52%で成長チャートのトップに立っています。その柔軟な資産基盤により、バイオテクノロジーおよびニッチ製薬クライアントが求める新規共処理糖および連続混合プラットフォームのシームレスな統合が可能です。HovioneによるZerion Pharmaとの合弁事業への1億7,000万米ドルの噴霧乾燥能力増強投資は、砂糖系賦形剤市場が加速した開発タイムラインのためにアウトソーシング専門家にますます依存するという確信を強調しています。

地域分析

北米は、米国食品医薬品局(FDA)の新規賦形剤に対する建設的な姿勢、連続製造施設の豊富な基盤、および学術界と産業界の積極的な協力を背景に、グローバル収益の38.90%を維持しています。Univar Solutionsによるニッチなセルロース系キャリアの供給契約などの独占販売契約が地域ポートフォリオをさらに充実させています。サトウキビ由来のカーボンニュートラルなブリスターパックに代表される持続可能性への取り組みは、環境面での信頼性が賦形剤選択と密接に結びついていることを示しています。

欧州は成熟しているが革新主導の市場を呈しています。アレルゲン表示に関する規制の更新と二酸化チタンの禁止の可能性が代替着色剤およびコーティングへの研究開発を促進し、カルシウム強化糖シェルに新たな機会をもたらしています。RoquetteによるIFF Pharma Solutionsの28億5,000万米ドルの買収は欧州賦形剤史上最大の取引であり、噴霧乾燥ポリオール生産を単一の傘下に統合し、砂糖系賦形剤市場における競争激化を示しています。

アジア太平洋地域は年平均成長率(CAGR)7.43%で最高を記録しています。中国とインドはソルビトールおよびマンニトールの生産量を増加させ、韓国とシンガポールはトニシティ剤として医薬品グレードのポリオールを必要とする高付加価値バイオロジクスを誘致しています。Lotte Fine ChemicalによるColorconとの7億4,000万米ドルの販売契約は同社を世界最大の医薬品セルロースプロバイダーとして位置づけ、地域の戦略的重要性を強調しています。医薬品査察協力スキームの下での貿易協定は輸出コンプライアンスを合理化し、砂糖系賦形剤市場におけるアジアの役割を強化しています。

規制環境

糖類系添加剤は、世界的な医薬品添加剤GMPおよび薬局方管理の下に置かれており、確立された公定書上の地位と過去の使用実績の登録に基づいて受容されている。米国では、製剤設計者はFDAの不活性成分データベース(IID)を参照して添加剤の使用量や投与経路の前例を確認する一方、FDAの新規添加剤審査パイロットプログラムは、医薬品申請の外で新規添加剤の安全性・品質パッケージを審査する道筋を提供し、共加工糖や高度なポリオール等級の開発上の摩擦を低減している。欧州では、EMAがリスクベースの分類フレームワークを通じて、固形経口剤形に使用される共加工添加剤に対する期待事項を明確化しており、2026年8月1日に発効するQ&Aは、共加工によって機能性が変化したり新たな品質特性が生じたりする場合の文書化の改善を促している。主要地域全般において、ICH Q3Dに整合した元素不純物管理への準拠が中核的要件であり続けており、元素不純物に関するUSPの手順も更新され、添加剤サプライヤーに対し、医薬品グレードの糖類・ポリオールに関する原材料の適格性確認、不純物モニタリング、ロット単位のトレーサビリティの強化を促している。

バリューチェーン分析

バリューチェーンは、スクロースおよびポリオール経路の原料となる農業原料および副産物から始まり、次に精製・変換工程を経て医薬品グレードの原料が得られる。これには通常、多段階の精製、活性炭処理、イオン交換による仕上げが含まれ、不純物および微生物学的規格を満たすことが求められる。より高付加価値の用途向けには、メーカーは超高純度・低エンドトキシングレードを追加し、噴霧乾燥、凝集化、共加工などの処理工程を加えることで、直接打錠性能を満たしている。下流では、添加剤メーカーが直接販売および流通業者を通じて製薬会社、ジェネリックメーカー、CDMOに供給し、適格性確認や変更管理が需要を左右する。主なボトルネックは、超高純度グレードおよびGMP対応包装の生産能力、そして生物製剤プログラムにおける長期の顧客適格性確認サイクルである。北米は高付加価値の製造拠点として機能しているが、高純度ラクトースなどの原料調達については依然として世界的な供給網に依存しており、これが継続性確保のための複数調達先の確保と強固な物流の重要性を高めている。

競争環境

砂糖系賦形剤市場は適度に分散しているが、統合に向かう傾向があります。Roquette、ADM、およびAshlandは買収を活用して原料糖へのアクセスを確保し、共処理のノウハウを拡大し、地理的フットプリントを深めています。RoquetteによるIFF Pharma Solutionsの買収は連続処理資産と独自のフィルムコーティングポリマーを追加し、ポリオールセグメントにおけるリーダーシップを強化しています[3]International Flavors & Fragrances、「医薬品ソリューション事業の売却」、iff.com。

戦略的協力関係が合併・買収(M&A)を補完しています。HovioneとZerion Pharmaの合弁事業は噴霧乾燥の専門知識と薬物・ポリマー分散技術を融合させ、難溶性分子への糖キャリアの適用可能性を拡大しています。堅牢なプロセス分析技術エコシステム、錠剤プレスシミュレーション能力、および3Dプリンティングパートナーシップを持つサプライヤーは、ターンキーソリューションを求めるCDMOとの交渉力を高めています。

持続可能性、サプライチェーンの強靭性、およびデジタルトレーサビリティが新たな競争の場として浮上しています。企業はバイオマスボイラー、カーボンニュートラル物流、およびブロックチェーンベースのロット追跡に投資し、継続性とコンプライアンスについてクライアントを安心させています。低炭素またはGMOフリーの糖ストリームを認証できない企業は、厳格な欧州連合(EU)および米国のサプライチェーンから排除されるリスクがあり、砂糖系賦形剤市場における今後の競争上の賭けを浮き彫りにしています。

砂糖系賦形剤業界リーダー

Roquette Group

The Lubrizol Corporation

DFE Pharma

Archer Daniels Midland

Ashland

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、アジアにおける現地化された医薬品グレード製造拠点の構築と、連続打錠および先進的な経口剤形に使用される高規格添加剤グレードの供給保証の強化に集中している。アシュランドのアンバルナート施設建設(2026年6月)は、ODTおよび直接打錠プラットフォームにおいて糖アルコールコアと組み合わせて使用される水分バリアおよび味マスキングシステムの近接市場供給を確固たるものにしている。クラリアントの大亜湾拠点における8,000万スイスフランの拡張(2025年11月)は、同地域を規制対象輸出向けサプライチェーンの生産基地として強化するものである。2024年9月に発表された学術研究では、D-キシロースオキセタン共重合体に関する成果が示され、糖類由来添加剤における溶解性・安定性向上を支える生物由来の構成要素としての可能性が指摘されている。

最近の業界動向

- 2026年6月:アシュランドが、インド・マハーラーシュトラ州アンバルナートにおいてフィルムコーティング製造施設の建設を開始し、糖類系添加剤と併用される水分保護・味マスキングプラットフォームの近接市場供給における段階的な進展を示した。本プロジェクトは生産能力を拡大し、規制対象市場向けの地域内供給の迅速化を支える。

- 2025年5月:Roquetteが28.5億米ドルでIFF Pharma Solutionsを買収する取引を完了し、同事業をHealth and Pharma Solutions部門に統合、コーティングおよびデリバリーシステム向けの添加剤ポートフォリオと部門横断的な能力を拡充した。

- 2024年5月:Roquetteが、医薬品用カプセル向けにヒドロキシプロピルエンドウ豆デンプンを使用した植物由来ソフトジェル添加剤プレミックス「LYCAGEL Flex」を発売し、非ゼラチン系添加剤の選択肢を拡大するとともに、特殊添加剤分野での競争を激化させた。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、完成した医薬品およびニュートラシューティカル製剤において機能性不活性成分として使用される糖類由来添加剤から生じる収益を対象としており、これらは味、安定性、圧縮性、用量均一性の向上に寄与する。

範囲の除外事項:原薬(API)の価値、一次包装、および添加剤成分以外の完成医薬品の価格・マージンは対象外とする。

セグメンテーション概要

- 製品別

- 実際の砂糖

- 糖アルコール(ポリオール)

- 人工・高甘味度甘味料

- 共処理糖賦形剤

- 形態別

- 粉末・顆粒

- 直接打錠用糖

- 結晶

- シロップ・溶液

- 機能的役割別

- 充填剤・希釈剤

- 結合剤

- 矯味・甘味剤

- 等張化調整剤

- コーティング剤

- 剤形別

- 経口固形剤

- 経口液剤

- 外用剤・その他

- エンドユーザー別

- ブランド医薬品メーカー

- ジェネリック医薬品メーカー

- ニュートラシューティカル・栄養補助食品メーカー

- 医薬品受託開発製造機関(CDMO)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、糖類系添加剤の化学的特性および剤形における典型的な使用状況を明確にマッピングすることから始まり、これにより製品範囲の一貫性を保つことができた。FDA不活性成分データベースの検索、米国薬局方および他の薬局方モノグラフ、税関ポータルからの輸出入統計、米国国勢調査局やユーロスタットなどの機関によるヘルスケア・製造統計といった公的・公式な参考資料を用いて前提条件を裏付けた。

供給側のシグナルを実需に結び付けるため、企業の年次報告書や投資家向け説明資料、添加剤関連団体のウェブサイト、直接打錠性能・吸湿性・ODT製剤動向を論じる査読済み製剤学術誌も確認した。企業財務・インテリジェンスの有料データベース契約、特許データベース、輸出入の出荷レベルデータベースは、数量、製品発売、拠点変化を照合するために選択的に用いた。上記のソースは例示であり、データ収集、前提条件の検証、未解決事項の明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない点、特にグレードの組み合わせや機能性に関する主張が、錠剤、カプセル、シロップ、特殊剤形における価格や使用率にどのように反映されるかを検証するために用いた。APAC、EMEA、南北アメリカ地域にわたる添加剤メーカー・流通業者、製剤科学者、QAおよび規制関連の専門家、医薬品・ニュートラシューティカルメーカーの調達担当者と面談し、前提条件を実際の購買行動と整合させた。回答に矛盾が見られた場合は、追加質問を行い、典型的な配合比率、代替選択、再製剤化・生産能力計画に起因する短期的な需要変化を絞り込んだ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | APAC:48% |

| ミドルティア:49% | 機能部門/事業部門リーダー:31% | EMEA:32% |

| 中小プレイヤー:20% | マネージャー:50% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、完成剤形の生産量プールとその典型的な添加剤配合量から添加剤需要を再構築するトップダウン方式から始まり、その後、各主要剤形における糖類由来分の比率でフィルタリングを行う。並行して、サプライヤー収益のサンプル確認、地域チャネルに関する議論、主要な糖類系添加剤グループの平均販売価格×数量推計といった選択的なボトムアップ的近似によって総計を裏付け、これを用いて外れ値を調整する。

市場モデルは、検証可能な実用的な入力項目の小規模なセットに基づいて構築されている。これには、固形経口剤の生産動向、直接打錠およびODT採用への移行、グレードおよび機能性の組み合わせ(充填剤、希釈剤、張度調整剤、フレーバー剤)、地域別の平均販売価格の推移、調達に影響する地域別製造拠点の変化が含まれる。データの欠落が生じた場合は、剤形別の製剤普及率や専門家により検証された価格帯といった代理変数を用いて補完し、その後全体需要プールと整合させる。

予測にあたっては、シナリオ分析を用いており、ベースケースは予想される医薬品生産量の成長と製剤動向を反映する一方、価格変動や代替効果に関する上振れ・下振れの別経路も設定できるようにしている。最終的な軌道は、短期的な生産能力、規制主導の再製剤化、顧客適格性確認のタイムラインに関するインタビューの合意的見解を用いて精緻化されている。

データ検証と更新サイクル

算出結果は、剤形別生産動向、貿易移動パターン、観測された価格レンジといった独立したシグナルと照合され、その上で最終確定される。ある国・地域で少なくとも2つの独立した指標に支持されない急変が見られた場合、より深い検証の対象として識別され、必要に応じて回答者に再度連絡を取り、原因を確認する。

2人目のアナリストがモデルのロジック、入力値、計算を確認し、その後、成長率の妥当性および年次間の定義の一貫性に焦点を当てた最終確認を行う。レポートは年次で更新され、大規模な生産能力の追加、甘味剤・添加剤に影響する規制変更、持続的な価格変動といった重大な事象が発生した場合には中間更新も行われる。納品前には、アナリストが最新のデータスキャンを実施し、クライアントが最新の入手可能なシグナルに一致する最新の見解を受け取れるようにしている。

Mordor Intelligenceの糖類系添加剤市場規模と他の公表推計値との比較

糖類系添加剤の公表市場規模は、基礎となる範囲や価格算定の考え方が異なるため、また一部のモデルが報告された収益に大きく依拠する一方、他のモデルが製剤活動から需要を推測しているため、しばしば異なる結果を示す。基準年が異なる場合、通貨のタイミングが異なる場合、または剤形別需要と添加剤機能性の組み合わせを十分に整合させていない場合にも差異が生じる。

最大の相違要因は、糖類系添加剤を医薬品・ニュートラシューティカル製剤需要のみでカウントするか、食品・パーソナルケア用途も総計に含めているかどうかである。Mordor Intelligenceのアプローチでは、範囲をこれらの製剤用途からの添加剤需要に限定し、広範な甘味剤の平均値ではなく、グレード単位の確認を通じて価格を検証している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.64 B (2026) | |

| グローバルレポート出版社A | USD 1.49 B (2025) | 出荷時点(factory-gate)の価値報告を用いており、非医薬品需要を含む可能性のある広範なエンドユーザー範囲を対象としている。また、系列を2025年に固定しているため、年ごとの価格変動により総額が変化する可能性がある。 |

| 産業リサーチ出版社B | USD 1.16 B (2025) | 基準年が異なり予測期間も長い、より狭い価格対象需要プールに依拠しており、そのカテゴリー区分により、直接打錠グレードや機能性プレミアムが十分に反映されない場合、保守的な算定につながる可能性がある。 |

総合すると、この差異は主に、どのエンドユースが含まれているか、そしてグレードや機能から平均値への価格の変換方法によって生じている。変数(剤形別生産量、配合率、グレードの組み合わせ、地域別価格帯)を明示的に保持し、インタビューでのフィードバックを用いて再検証することで、公開データが限られている場合でも、この推計は追跡可能かつ再現可能な状態を維持している。

レポートで回答される主要な質問

砂糖系賦形剤市場の成長を促進しているものは何ですか?

共処理ポリオールの採用増加、連続直接打錠ライン、および患者中心の口腔内崩壊錠(ODT)が主な触媒であり、2031年にかけて年平均成長率(CAGR)4.56%を支えています。

最大の砂糖系賦形剤市場シェアを保持しているセグメントはどれですか?

ポリオールは、圧縮性、安定性、および規制上の親しみやすさから、2025年に45.12%のシェアで優位を占めています。

CDMOが砂糖系賦形剤産業にとって重要な理由は何ですか?

CDMOは、医薬品スポンサーがますますアウトソーシングする柔軟な製造能力と高度な製剤専門知識を提供するため、年平均成長率(CAGR)8.52%を達成しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国とインドが低コスト生産を拡大し、韓国が高付加価値バイオロジクスに投資する中、年平均成長率(CAGR)7.43%でリードしています。

持続可能性への懸念は市場にどのような影響を与えていますか?

欧州連合(EU)の炭素強度指標と二酸化チタン禁止の可能性により、サプライヤーは低炭素糖ストリーム、生分解性コーティング、および透明なサプライチェーンの開発を迫られています。

最終更新日: