オンラインボードゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインボードゲーム市場分析

オンラインボードゲームの市場規模は、2025年の22億8,000万米ドル、2026年の27億2,000万米ドルから、2031年までに35億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.29%を記録すると予測されています。常時接続型プレイ、生成AIによるシナリオ作成、カーボンニュートラルなブロックチェーン所有権が、収益基盤を一時的な販売からサブスクリプションおよびセカンダリーマーケットのロイヤルティへとシフトさせています。無限の手続き型キャンペーンはコンテンツ制作コストを削減しユーザーエンゲージメントを延長し、パブリッシャーが継続的なアクセスを予測可能な月額プランにバンドルすることを促しています。カーボン効率の高いプルーフ・オブ・ステークプロトコルにより、NFTに裏付けられたピースやボードが低手数料でピアツーピア取引でき、永続的なロイヤルティ収入が加わります。アジア太平洋地域はスマートフォン普及率と地域の知的財産を優先する国家政策に支えられて採用をリードしており、中東の投資ファンドはインフラおよびスタジオ買収を加速させています。NetflixやAmazonなどのプラットフォームホルダーはコントローラー対応タイトルをリビングルームの画面に統合し、モバイルを超えた幅広い対象者層を開拓しています。

主要レポートのポイント

- プラットフォーム別では、モバイルが2025年のオンラインボードゲーム市場シェアの70.63%を占め、コンソールおよびスマートTVの展開は2031年にかけて年平均成長率5.84%で進展しています。

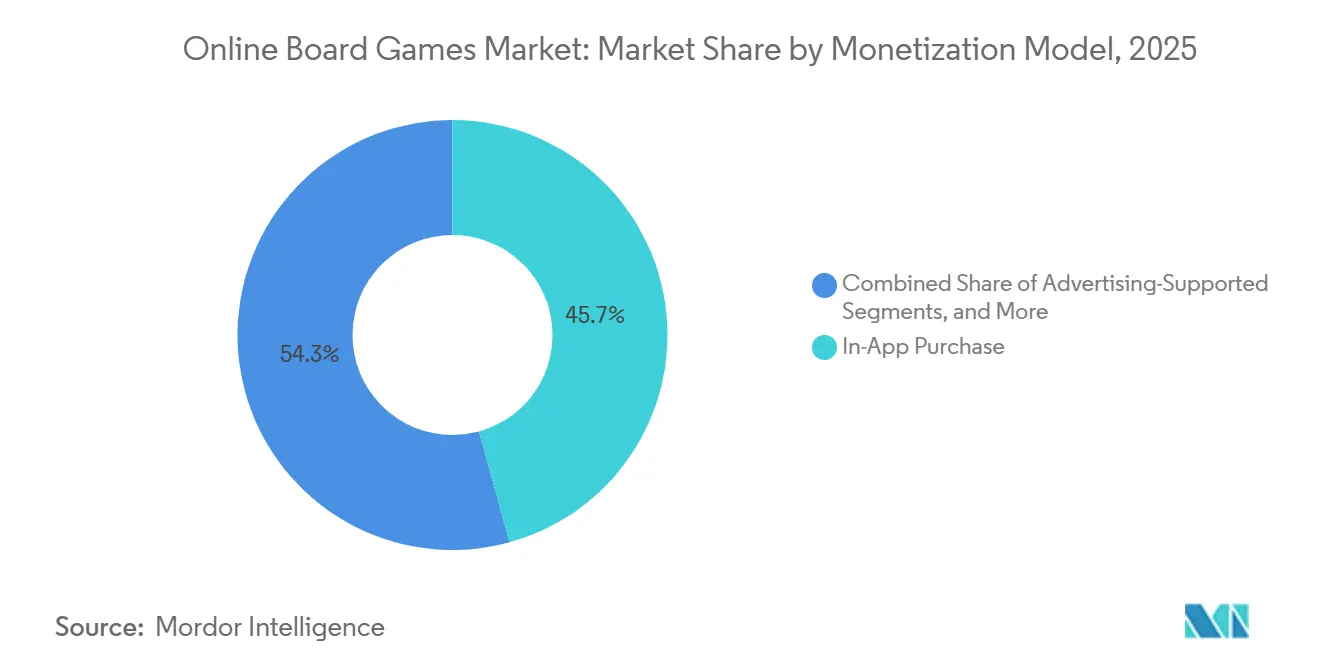

- 収益化モデル別では、アプリ内購入が2025年の収益の45.72%をリードし、サブスクリプションおよびシーズンパスモデルは2031年にかけて年平均成長率5.57%で拡大しています。

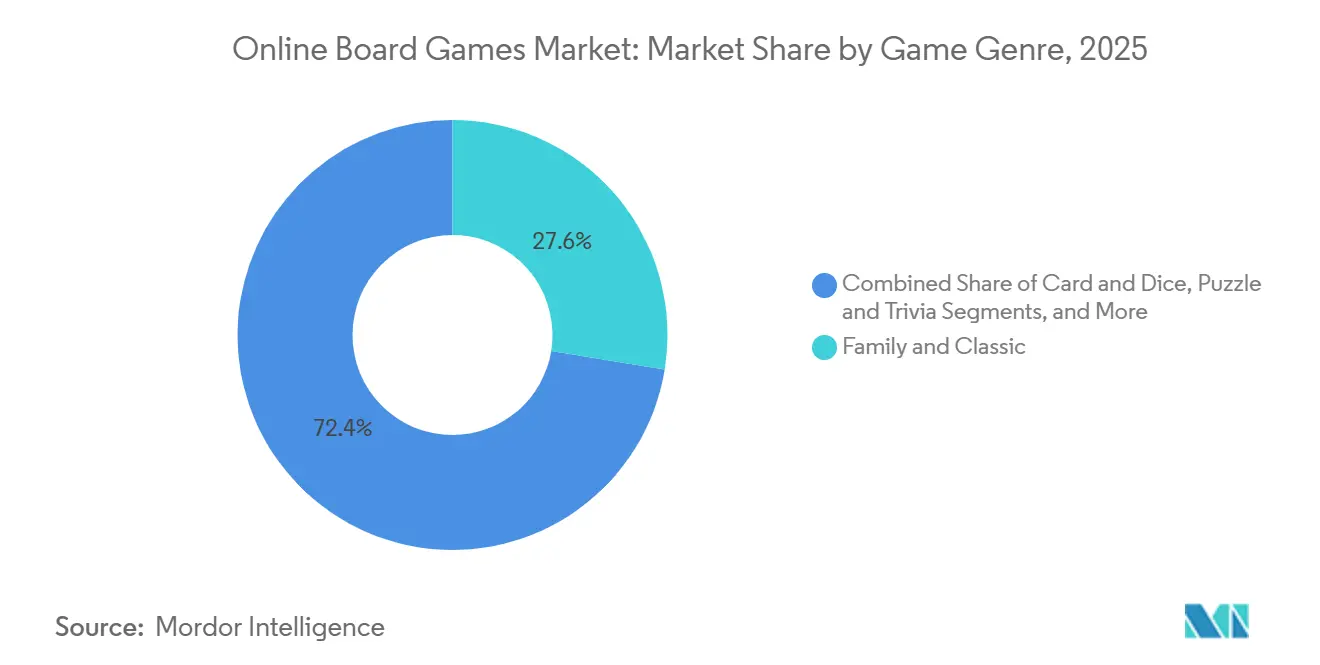

- ジャンル別では、ファミリーおよびクラシックタイトルが2025年の収益の27.57%を占め、RPGおよびアドベンチャーへの転換は最速の年平均成長率6.01%を記録すると予測されています。

- プレイヤーモード別では、マルチプレイヤーが2025年の収益の63.81%を占め、モードセグメントの中で最速となる年平均成長率6.17%で成長すると予測されています。

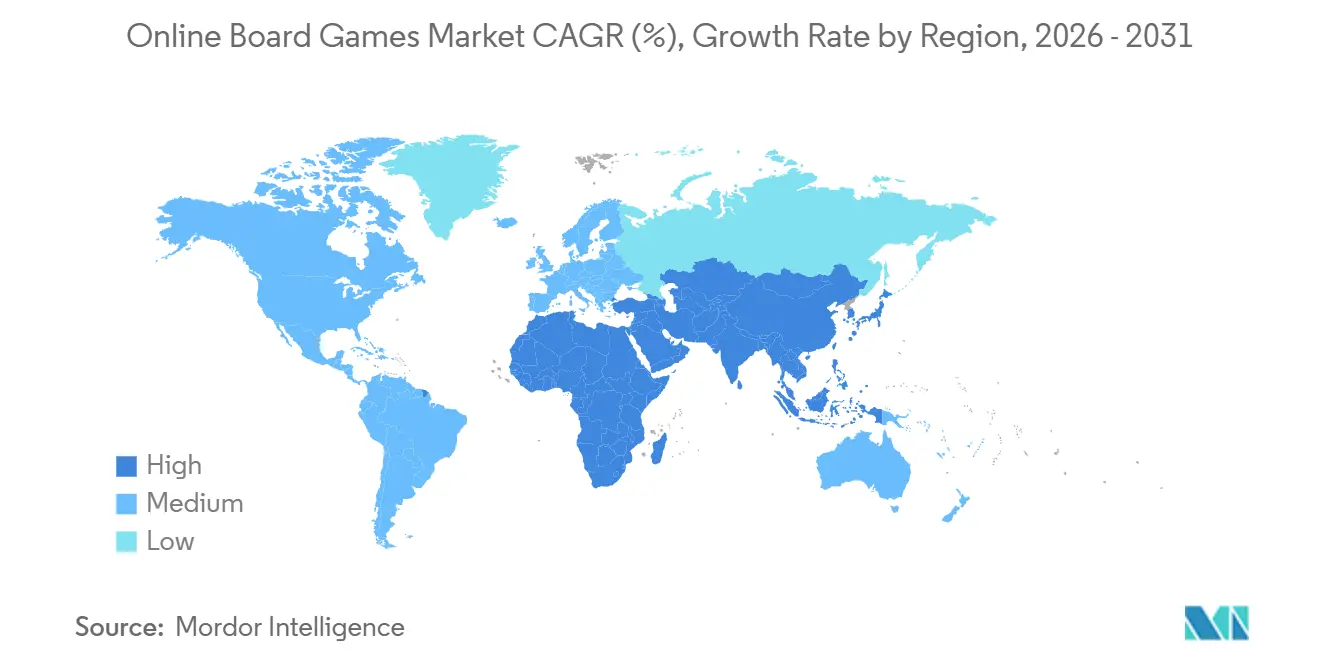

- 地域別では、アジア太平洋地域が2025年の収益の34.53%を維持し、中東は2031年にかけて年平均成長率5.98%で最高の地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインボードゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(+)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無限に再プレイ可能なボードシナリオを生み出す生成AIダンジョンマスターモジュールの統合 | +0.9% | 北米およびアジア太平洋地域での早期採用を伴うグローバル | 中期(2〜4年) |

| デジタルボードアセットのNFT裏付け所有権によるセカンダリーマーケット収益化ストリームの解放 | +0.7% | 北米、欧州、中東 | 長期(4年以上) |

| 視覚障害者向け音声制御ゲームプレイの採用による総対象市場の拡大 | +0.4% | 特に北米および欧州を含むグローバル | 中期(2〜4年) |

| 限定期間ボードイベントにおけるストリーミングシリーズフランチャイズを取り入れたクロスIPマッシュアップ | +0.8% | 北米およびアジア太平洋地域で最大の影響を持つグローバル | 短期(2年以内) |

| オンチェーンボードゲームに関する環境上の懸念を緩和するカーボンニュートラルなブロックチェーンプロトコル | +0.5% | 欧州、北米 | 長期(4年以上) |

| 5Gによるレイテンシー低減が外出先での同期マルチプレイヤーを可能にする | +1.0% | アジア太平洋地域を中心に中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

無限に再プレイ可能なシナリオを生み出す生成AIダンジョンマスターモジュールの統合

大規模言語モデルは現在、一貫したボードナラティブをオンデマンドで生成し、設計作業を約60%削減して有限のキャンペーンを常緑のサービスへと変えています。以前は20〜30のスクリプト化されたレベルを出荷していたパブリッシャーは、今や数百万のバリエーションを生み出す生成エンジンを展開し、ボードゲームを有限の製品から無限のサービスへと転換しています。このシフトは、プレイヤーがアルゴリズムで更新されたコンテンツから継続的な価値を感じるため、一時購入よりもサブスクリプション収益化を促進します。ナラティブの深さが給与ではなく計算能力でスケールするため、小規模スタジオも同等の競争力を得ます。したがって、AI生成の知的財産に関するコンプライアンス上の問題が未解決のまま残る中でも、競争の場は広がっています。[1]Microsoft Research、「WHAM: 階層的行動モデルのためのワールドモデル」、microsoft.com

デジタルボードアセットのNFT裏付け所有権によるセカンダリーマーケット収益化の解放

カーボンニュートラルなレイヤー2プロトコルは、無視できるほど低い手数料でボードピースを発行・取引し、プレイヤーが転売価値を得られるようにするとともに、パブリッシャーにすべての二次販売に対して5〜10%のロイヤルティを付与します。しかし、規制当局の監視は強化されており、欧州連合の暗号資産市場規制は環境影響の開示と消費者保護措置を義務付け、小規模開発者のコンプライアンスコストを引き上げています。Immutable Xは2024年にガス代なしで5,000万件以上のそのような取引を処理し、エネルギーコストと環境上の異議が解消された場合に可能なスケールを示しました。[2]Immutable X、「カーボンニュートラルなNFT取引」、immutable.com

視覚障害者向けアクセスを広げる音声制御ゲームプレイ

自然言語インターフェースはボードの状態をナレーションし、音声による操作を受け付け、ルールを明確にすることで、推定22億人の視覚障害者にプレイを開放します。ACMヒューマンファクターズ・イン・コンピューティングシステム会議で2024年に発表された研究では、音声制御チェスインターフェースが視覚障害のある参加者の操作精度を触覚ボードと比較して40%向上させたことが示されました。[3]ACM会議録、「視覚障害者向け音声制御チェスインターフェース」、dl.acm.orgこれらのツールを組み込んだパブリッシャーは、セクション508コンプライアンスを要求するアクセシビリティ助成金や公共調達の対象にもなります。音声APIの統合にかかる追加開発コストは通常5万米ドル未満と控えめですが、多くのスタジオが視力のある多数派の人口統計に訴求する機能を優先するため、採用は依然として不均一です。

5Gによるレイテンシー低減が外出先での同期マルチプレイヤーを可能にする

スタンドアロン5Gは実際のオペレーター試験でラウンドトリップタイムを10ミリ秒未満に削減し、通勤中の同期ボードターンを実現可能にしました。ソフトバンクとエリクソンは4Gと比較して90%のレイテンシー低下を記録し、T-MobileのアメリカでのロールアウトでもSimilar な数値が示されました。縦向き片手操作に最適化した開発者は、以前は非同期タイトルを選んでいた都市部の通勤者にリーチできるようになりました。パブリッシャーはユーザーインターフェースを片手操作と縦向きに対応するよう再設計し、タブレットを展開できない地下鉄利用者向けに最適化しています。競争上の影響は明確です。5Gに最適化できない開発者は、セルラー接続を主要な配信チャネルとして扱うモバイルファーストのスタジオに市場シェアを奪われることになります。

制約の影響分析*

| 制約 | 年平均成長率予測への影響()% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ルートボックスの仕組みをギャンブル法に合わせる規制の取り締まり | -0.6% | 北米への波及を伴う欧州(ベルギー、オランダ、英国) | 短期(2年以内) |

| 新興市場における広告サポート型トラフィックへの帯域幅スロットリング政策によるプレイ品質の低下 | -0.4% | アジア太平洋(インド、インドネシア)、アフリカ | 中期(2〜4年) |

| マルチプレイヤーボードロビーにおけるサイバーいじめ事件の増加による保護者の反発 | -0.3% | 北米および欧州で最大の影響を持つグローバル | 短期(2年以内) |

| オープンソースのボードゲームAIがGitHubの無料配布を通じてプレミアムパズルタイトルを侵食 | -0.5% | 特に北米および欧州を含むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ルートボックスに対する規制の取り締まり

ベルギーとオランダはすでにランダム報酬を禁止しており、英国は確率の開示と支出上限を義務付ける同様の規則を起草中です。パブリッシャーは確定的なシーズンパスへと方向転換していますが、可変比率強化ループが消えることで課金ユーザー一人当たりの平均収益は15〜25%低下します。収益化システムを再設計するリソースを持たない小規模スタジオは存続の危機に直面しており、Electronic ArtsやActivision Blizzardのような大手はコンプライアンスコストを吸収し、曖昧な法令を持つ管轄区域ではルートボックスを「サプライズメカニクス」として再定義しています。規制の方向性は、ルートボックス禁止が追加市場に拡大し、業界全体のマージンを圧縮することを示唆しています。

広告サポート型トラフィックへの帯域幅スロットリング政策

インドとインドネシアの通信規制当局はキャリアが優先ルーティングに課金することを許可しており、無料プレイの動画広告を低速レーンに追いやっています。広告再生中のセッション切断はアンインストールを促し、顧客獲得コストを引き上げます。開発者はクリエイティブを圧縮したり動画を事前キャッシュしたりしていますが、それでも運営費が10〜20%高くなっています。[4]インド電気通信規制庁、「差別的価格設定フレームワーク2024」、trai.gov.in長期的な解決策は軽量広告とマイクロトランザクションを組み合わせたハイブリッド収益化を含む可能性がありますが、このアプローチは前払いを避けるために広告サポートモデルに引き寄せられる価格に敏感なユーザーを遠ざけるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化モデル別:サブスクリプションが収益の予測可能性を再形成

アプリ内購入は2025年の収益の45.72%をもたらしましたが、サブスクリプションおよびシーズンパスプランはモデルの中で最速となる年平均成長率5.57%で拡大する見込みです。Warmachineのデジタルパスは初年度にベースの22%を転換し、バンドルされた特典と継続的なコンテンツ更新が支出をエピソード型から継続型へとシフトさせることを実証しました。Flick Solitaireは2025年に3段階のシーズンパスシステムを開始しました。無料、月額4.99米ドルのプレミアム、月額9.99米ドルのアルティメットで、独占的なカードバックとデイリーチャレンジをペイウォールの後ろに置き、一時購入者より35%高いライフタイムバリューを生み出しています。

Appleのプライバシールールが広告ターゲティングの精度を低下させ、eCPMを押し下げてより多くの広告で画面を埋め尽くしたため、収益ストリームの多様化がボラティリティをヘッジするようになりました。フリーミアムトライアルがディスカバリーを支配しているため、前払い型アプリは一桁台に低迷しています。Netflixがボードタイトルを動画サブスクリプションに含めたことは、個別のSKU販売ではなく継続的なアクセスが将来のオンラインボードゲーム市場成長を支えることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:コンソールおよびスマートTVの展開が加速

モバイルが2025年の支出の70.63%を占めましたが、家庭がリビングルームでのプレイへと移行するにつれ、コンソールおよびスマートTV形式は年平均成長率5.84%で上昇するでしょう。Netflixは2024年に40本のモバイルゲームを発売し、2025年にはスマートTVインターフェースに拡大して、コンテンツリリースの合間にサブスクライバーを引き付けるためにOxenfreeやInto the Breachなどのタイトルをストリーミングアプリに組み込みました(Netflix投資家レターQ4 2024)。AmazonのFire TVは2024年にXbox Cloud Gamingを統合し、サブスクライバーが専用コンソールを購入せずにCatanやTicket to Rideなどのボードゲーム適応版をテレビ画面でプレイできるようにしました。

タブレットはファミリーゲームナイトで10代半ばのシェアを占めています。一方、PCは深いストラテジーファンに対応していますが、その成長はハンドヘルドおよび大画面カジュアルセッションへのシフトに遅れをとっています。プレイヤーが電話で始めてテレビで終えるクロスプラットフォームの進行は、QA支出を最大40%引き上げるにもかかわらず、コアなリテンション機能として台頭しています。

ゲームジャンル別:RPG転換がテーブルトップルネサンスをリード

モノポリー、スクラブル、ルードなどのファミリークラシックが2025年の収益の27.57%を占め、ノスタルジアの引力を裏付けています。しかし、RPGおよびアドベンチャーボード転換は2031年にかけて年平均成長率6.01%で拡大しており、ジャンルセグメントの中で最速の成長率となっています。これは、1,500万本を売り上げ2023年のゲーム・オブ・ザ・イヤーを受賞したBaldur's Gate 3の成功が、ルール重視のデジタルテーブルトップ体験への需要を実証したためです。

ストラテジーおよびアブストラクトタイトルは競争ラダーにより常緑であり続け、カードおよびダイスゲームはイベント主導のトーナメントとコスメティック販売に依存しています。ジャンルの断片化はプレイヤーの動機の多様性を反映しています。ファミリーゲームはアクセシビリティとノスタルジアを優先し、RPG転換はミンマクサーに対応し、ストラテジータイトルはパターン認識と長期計画を報います。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プレイヤーモード別:マルチプレイヤーの優位性が社会的必要性を反映

マルチプレイヤーが2025年の支出の63.81%を占め、同期プレイがコミュニティの粘着性を固めるにつれて年平均成長率6.17%で上昇するでしょう。ボイスチャット、ランクラダー、クロスデバイスロビーがエンゲージメントを深めます。プレイヤー対プレイヤー形式はチェスやカードゲームなどの競争ジャンルで支配的であり、ランクラダーとリーダーボードが外発的動機を提供する一方、協力プレイおよびチームプレイモードは共有エンターテインメント体験を求める家庭に訴求します。

シングルプレイヤーAIモードはオンボーディングと低帯域幅のニッチに対応していますが、StockfishやLeela Chess Zeroなどの無料オープンソースの競合に直面しています。ターン制非同期ループは柔軟なセッション長を求める働く大人に対応し、オンラインボードゲーム業界内での関連性を維持しています。

地域分析

アジア太平洋地域は2025年の収益の34.53%を生み出し、中国の国産IPへの嗜好、日本の通勤ゲーム文化、100米ドル未満のスマートフォンに支えられたインドの4億人のプレイヤーベースが原動力となっています。Tencentは生体認証による本人確認を通じて新たな実名制と未成年者のプレイ時間制限を遵守し、オンラインボードゲーム市場内でのリーチを維持しています。しかし、帯域幅スロットリングはインドとインドネシアの広告資金型モデルを損なっています。

北米は高いARPUとコンソールからモバイルへのクロスオーバー採用により、2025年の支出の約28%を占めました。ルートボックス規制に関する州レベルの断片化がコンプライアンスを複雑にしていますが、相当な可処分所得が依然として堅調なバーチャルグッズ需要を可能にしています。カナダのケベック州向けフランス語ローカライズ義務は制作予算を引き上げますが、収益性の高いバイリンガルコホートを解放します。

欧州は収益の約22%を供給しました。GDPRが行動広告を制限してサブスクリプション採用を加速させる一方、ベルギーとオランダはルートボックスを全面禁止しています。サウジアラビアの380億米ドルのSavvy Games Groupプログラムが主導する中東は、地域がスタジオとeスポーツ会場を建設する中、年平均成長率5.98%で最も急成長している地域です。アフリカは平均速度が10Mbps未満のため依然として初期段階ですが、ケニアと南アフリカのM-Pesaモバイルマネーはクレジットカードが普及していない地域でのマイクロトランザクションを可能にしています。南米は一桁台の低いシェアにとどまっており、ブラジルのマクロ経済の不安定さがプレイヤー数の増加にもかかわらずドル建て成長を抑制しています。

競争環境

オンラインボードゲーム市場は依然として断片化しており、上位5社のパブリッシャー(Zynga、Tencent、Scopely、Hasbro、Nintendo)が2025年の収益の推定35%を支配しています。ZyngaはWords With FriendsとPokerをクロスプロモーションして獲得コストを40%削減しています。TencentはWeChat内にミニボードゲームを組み込み、アプリストアの手数料を回避して月間6億人のプレイヤーにリーチしています。ScopelyのMonopoly GO!は現実の祝日に合わせた期間限定ボードにより、累計収益30億米ドルを突破しました。

大手企業はフランチャイズライセンスに依存して既存のファンベースを活用する一方、独立系企業はアクセシビリティと手続き型コンテンツを重視しています。HasbroのUniverses BeyondはMagic: The GatheringとWarhammerをDungeons and Dragonsのデジタルシナリオに取り込み、コミュニティを相互に活性化させています。音声インターフェーススタートアップは視覚障害のあるゲーマーをターゲットにし、ブロックチェーンネイティブスタジオは二次取引の永続的なロイヤルティを収益化しています。Microsoftの2024年のリアルタイム難易度調整に関する特許は、適応型AIが次の競争上の堀になることを示唆しています。

オープンソースのAIチェスエンジンがプレミアムシングルプレイヤー収益を侵食しているため、差別化はソーシャル機能、コスメティック、クロスデバイスの利便性を中心に展開されています。パブリッシャーが地域をまたいで異なるルートボックス政策、データプライバシー義務、サステナビリティ開示に対応する中、コンプライアンスの機敏性も競争優位を形成しています。

オンラインボードゲーム業界リーダー

Zynga Inc.

Tencent Holdings Ltd.

Scopely (MONOPOLY GO!)

Supercell OY

PLR Worldwide Sales Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:居心地の良い空中サバイバルアドベンチャーゲームAloftが最新アップデート「グライダーズ&ゲイルズ」を公開しました。このアップデートでは、新しいパターン、形状、素材、トレイル、アップグレード付きのオキュリを含む数十の新オプションによるグライダーカスタマイズの拡張が導入されました。

- 2026年1月:Mantic Gamesが3Dプリンティング技術を活用した新しい形式でThe Walking Dead: All Out Warを再発売し、多くの現代テーブルトップゲーマーがコレクション、制作、プレイする方法を変えました。

- 2025年1月:ScopelyはMonopoly GO!が24ヶ月以内に累計収益30億米ドルを突破したと報告しました。

- 2024年12月:Netflixは50カ国のスマートTVプラットフォームへのゲームカタログの拡張を行い、コントローラー対応ボードゲームをデビューさせました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オンラインボードゲーム市場を、クラシックまたはネイティブのテーブルトップタイトルが、接続されたデジタルアプリケーション、モバイル、ブラウザ、またはPCクライアントを通じてプレイされる際に発生するすべての収益と定義しています。マッチメイキング、ルール適用、および決済はオンラインで処理されます。タイトルはチェスポータルから現代のユーロゲームのアプリベースへの変換まで多岐にわたります。

スコープの除外:デジタルゲームプレイコンポーネントを一切含まない箱入りゲームの物理的な小売販売は、本評価の対象外となります。

セグメンテーション概要

- 収益化モデル別

- 広告サポート型

- アプリ内購入(バーチャルグッズ/ブースター)

- 有料アプリ購入(プレミアム)

- サブスクリプション/シーズンパス

- プラットフォーム別

- モバイル(スマートフォン)

- タブレット

- PC/ブラウザ

- コンソールおよびスマートTV

- ゲームジャンル別

- ストラテジーおよびアブストラクト(チェス、囲碁、象棋)

- カードおよびダイス(ウノ、ヤッツィー、ポーカー)

- ファミリーおよびクラシック(モノポリー、スクラブル、ルード)

- パズルおよびトリビア

- RPGおよびアドベンチャーボード転換

- プレイヤーモード別

- マルチプレイヤー(リアルタイム/ターン制)

- PvP

- 協力プレイ/チームプレイ

- シングルプレイヤー(AI)

- マルチプレイヤー(リアルタイム/ターン制)

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域のハブにおいて、モバイルパブリッシャー、独立系デザイナー、アドテクベンダー、およびコミュニティモデレーターにインタビューを実施しました。これらの対話により、ライフタイムバリューの前提条件、地域別ARPUの幅、および典型的なMAUから支払者へのコンバージョン率が明確化され、予備的なデスク調査の結果を精緻化することが可能となりました。

デスク調査

まず、インターネットおよびスマートフォンの普及率に関して、国連ブロードバンド委員会、ITU、および各国の通信規制当局などの機関が公開しているデータセットを集約し、アドレサブルユーザーベースの基盤とします。業界団体であるInternational Mobile Gaming Association、Entertainment Software Association、およびGerman Games Industry Associationは、年間のダウンロード数および収益のスナップショットを提供しています。主要パブリッシャーの財務申告、アプリストアのランキング、および広告ネットワークのCPMトラッカーにより、価格設定とマネタイゼーションのギャップを補完します。D&B HooversおよびDow Jones Factiva等の有料リポジトリは、アナリストが企業レベルの規模を検証し、ライセンス契約に関するニュースをクロスチェックするのに役立ちます。このリストは例示的なものであり、データ検証とナラティブコンテキストには複数の追加ソースが活用されています。

市場規模の算定と予測

アクティブなスマートデバイス数をプレイ可能な人口に換算し、観測されたゲーマー参加率および支払者比率を適用するトップダウンのデバイス普及率ビルドを採用しています。結果は、主要プラットフォームの収益の選択的なボトムアップ集計と、サンプリングされた平均販売価格に出荷量データを乗じた値によって妥当性が確認されます。月間アクティブユーザー数、アプリ内購入ARPU、有料広告フィルレート、スマートフォン普及率、および平均セッション時間などの主要変数が多変量回帰モデルに投入され、2025年から2030年の軌跡を形成します。プラットフォームの開示が部分的な場合、ギャップは地域別ダウンロードシェアによって按分された後、専門家のフィードバックに照らして検証されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散フラグ、シニアアナリストによる照合、および最終承認です。モデルは毎年更新され、主要アプリストアのポリシー変更などの重要なイベントが発生した場合にはサイクル外の更新が実施されます。クライアントへの納品前には、必ず新鮮なデータスイープが実施されます。

MordorのオンラインボードゲームベースラインがなぜTrustを獲得しているか

公表されている数値がしばしば乖離するのは、企業によってスコープ、データの鮮度、および収益帰属の選択が異なるためです。広告インベントリの包含、通貨換算のタイミング、およびハイブリッドな物理・デジタル販売をカウントするかどうかによって、合計値が顕著に変動する可能性があります。

主なギャップの要因としては、有料のオフライン箱入りセットとデジタル収益を一括計上する調査、限られたアプリストアパネルからグローバル合計を外挿する調査、アプリストアのプライバシールール変更時の急速なMAUの変動を見逃す2年超の更新サイクルなどが挙げられます。Mordorの厳格なセグメンテーション、年次更新、およびデュアルソースの支払者比率により、推定値の信頼性が維持されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.27 B(2025年) | Mordor Intelligence | - |

| USD 2.19 B(2024年) | Regional Consultancy A | サーベイパネルに依存、アプリストアのカバレッジが限定的 |

| USD 13.6 B(2023年) | Global Consultancy B | より広範なデジタルボード・カードゲームを集計し、物理・デジタルハイブリッドをカウント |

| USD 2.30 B(2024年) | Trade Journal C | 支払者コンバージョン検証なしにパブリッシャーのプレスリリースを使用 |

要約すると、Mordorの数値を支える厳格なスコーピングと定期的な更新により、意思決定者は測定可能なユーザーアクティビティとマネタイゼーションレバーに直接紐づいた、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

サブスクリプションからの収益はどのくらいの速さで成長しますか?

サブスクリプションおよびシーズンパスプランは、2026年から2031年にかけて年平均成長率5.57%で成長する軌道にあり、収益化モデルの中で最速のペースです。

どの地域が最も急成長していますか?

中東は大規模な国家投資により他のすべての地域を上回り、2031年にかけて年平均成長率5.98%を記録すると予測されています。

RPGボード転換が急増しているのはなぜですか?

Dungeons and Dragonsキャンペーンなどのデジタル適応の成功が深いルールセットへの潜在需要を示し、このジャンルを年平均成長率6.01%の見通しへと導いています。

ルートボックス禁止は全体的な支出を削減しますか?

ランダム報酬が制限されている地域では短期的に15〜25%の収益低下が予想されますが、パブリッシャーは確定的なシーズンパスとコスメティックで相殺しています。

現在のマルチプレイヤーのシェアはどのくらいですか?

マルチプレイヤーモードは2025年の収益の63.81%を占め、2031年にかけて年平均成長率6.17%で最強の成長軌道を維持しています。

最終更新日: