分散型臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

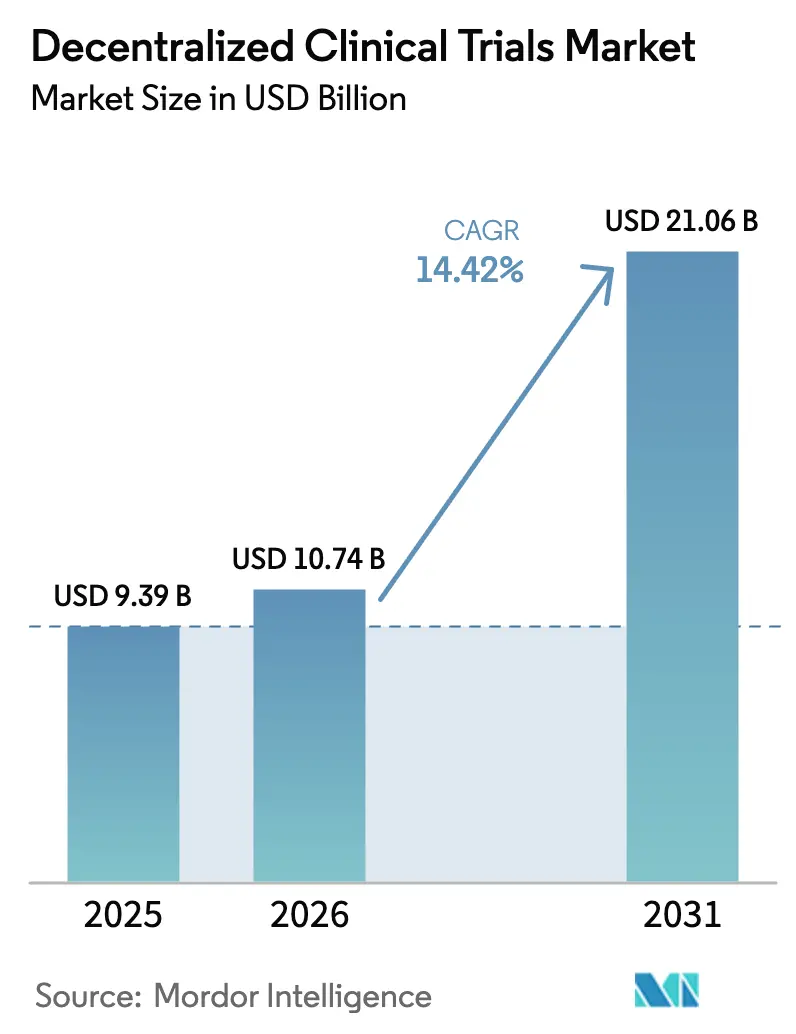

| 市場規模 (2026) | 10.74 十億米ドル |

| 市場規模 (2031) | 21.06 十億米ドル |

| 成長率 (2026 - 2031) | 14.42% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型臨床試験市場分析

2026年の分散型臨床試験市場規模は107億4,000万USDと推定され、2025年の93億9,000万USDから成長し、2031年には210億6,000万USDに達する見通しで、2026年から2031年にかけてCAGR 14.42%で成長します。この成長は、アクセスを拡大しデータの整合性を向上させる、サイト中心型研究からテクノロジー主導の患者中心型モデルへの決定的な転換を反映しています。FDAの2024年9月に最終化されたガイダンスおよび2024年4月の臨床試験イノベーションセンターの設立は、規制上の明確性を提供し、遠隔医療訪問、遠隔モニタリング、および地域医療ネットワークの採用を促進しています。5G、ウェアラブル、AIアナリティクスへの投資増加がさらに採用を加速させる一方、BARDA–Walgreensのような官民連携は、医療サービスが不十分なコミュニティへのリーチを拡大する大規模インフラを提供しています(HHS)。クラウドネイティブプラットフォームが試験運営のバックボーンとして主導的地位を占めていますが、ハイブリッドおよびアプリ中心型ソリューションは柔軟で患者に優しいインターフェースを提供することで支持を集めています。CROがデジタル能力を獲得し、純粋な分散型臨床試験専門企業が資金を集める中、市場の適度な分散化が続いていますが、高額の買収とプラットフォームパートナーシップを通じて統合が加速しています。

主要レポートのポイント

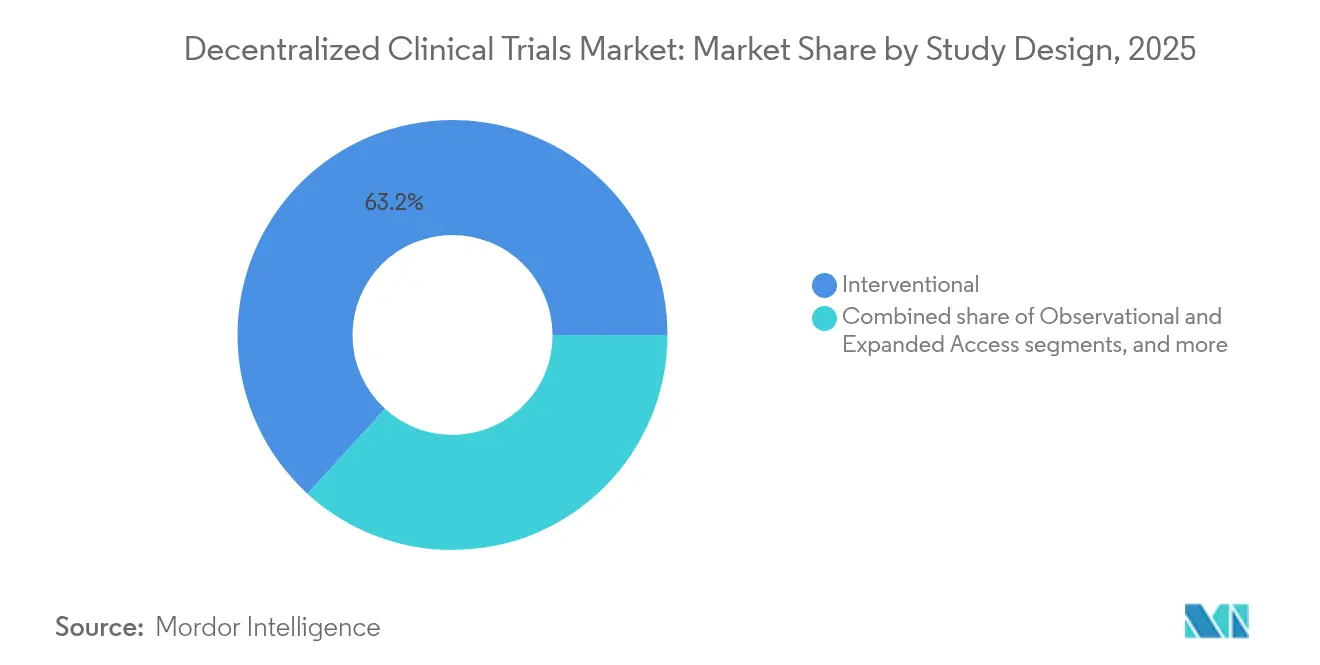

- 試験デザイン別では、介入試験が2025年に63.21%の収益シェアをリードし、拡大アクセス試験は2031年までCAGR 15.89%で進展しています。

- コンポーネント別では、クラウドプラットフォームが2025年に分散型臨床試験市場シェアの57.64%を獲得し、ハイブリッド・アプリ中心型ソリューションは2031年までCAGR 16.48%で拡大すると予測されています。

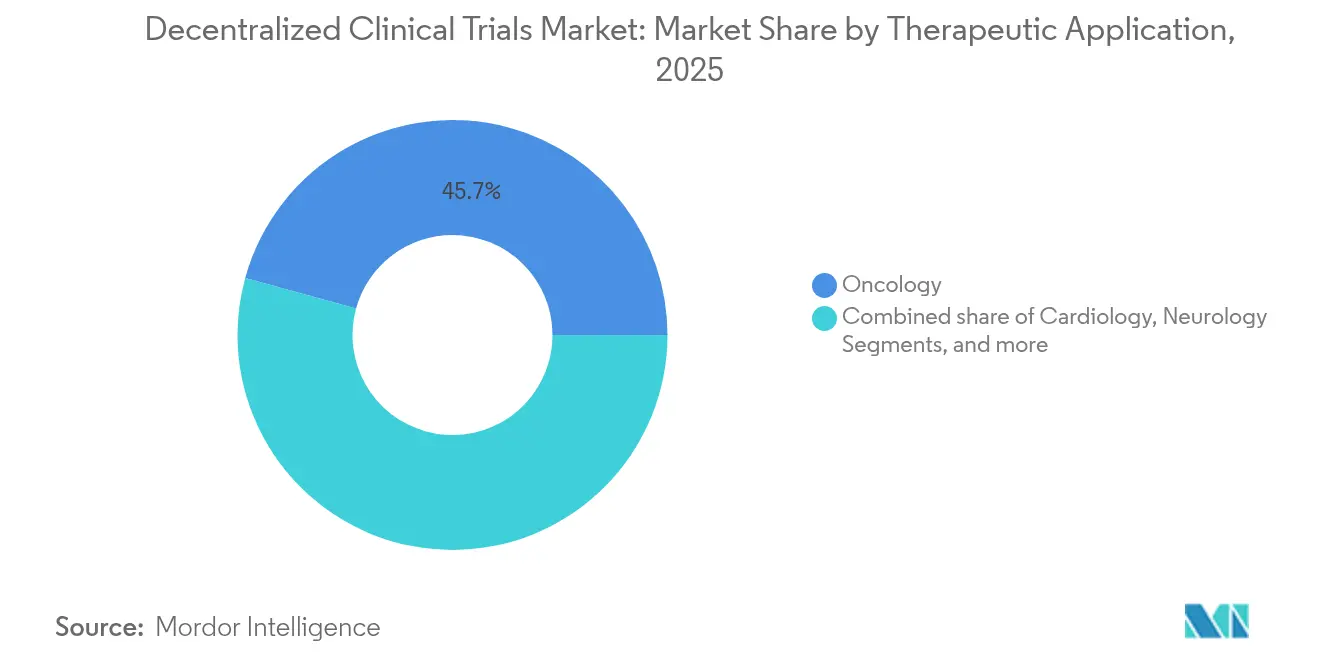

- 治療用途別では、腫瘍学が2025年に分散型臨床試験市場規模の45.72%のシェアを占め、神経学は2031年までCAGR 16.02%で成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクスポンサーが2025年に56.98%のシェアを保有し、医療機器メーカーがCAGR 16.87%で最も速い成長を記録しています。

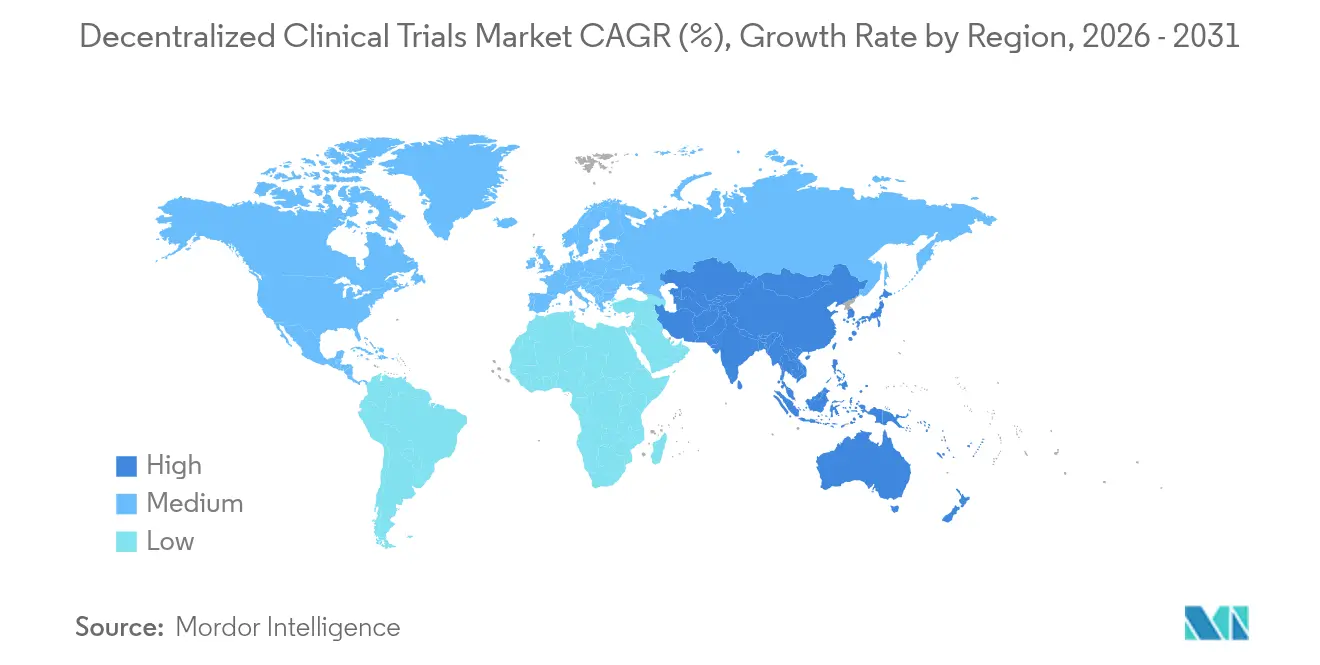

- 地域別では、北米が2025年に48.12%のシェアで主導し、アジア太平洋が2031年までCAGR 15.32%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

分散型臨床試験市場の促進要因影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遠隔医療および遠隔患者モニタリングインフラの拡大 | +2.8% | グローバル(北米・欧州が主導) | 中期(2~4年) |

| 実証された効率向上と試験タイムラインの加速 | +2.1% | グローバル、特に米国・EU | 短期(2年以内) |

| 分散型試験モデルに対するグローバルな規制支持の強化 | +1.9% | 北米・欧州、アジア太平洋新興国 | 中期(2~4年) |

| 接続型ウェアラブルおよびバイオセンサー技術の普及 | +1.6% | グローバル、先進市場で高い | 長期(4年以上) |

| AI主導の合成対照群と予測分析の台頭 | +1.4% | 北米・欧州 | 長期(4年以上) |

| ブロックチェーンベースの同意およびデータ整合性ソリューションの採用 | +0.8% | グローバル、先進市場で先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔医療および遠隔患者モニタリングインフラの拡大

遠隔医療の利用はパンデミック中に急増し、大規模な分散型試験の基盤を提供するケア提供の主流として定着しています。ユタ州のイニシアチブなどの遠隔モニタリングプログラムはHbA1cを9.73%から7.81%に低下させ、収縮期血圧を7.8 mm Hg低下させ、臨床的有益性を示しています。メディケアは現在、遠隔モニタリングコードを償還しており、医療提供者にとって実行可能な収益源を生み出しています[1]遠隔医療・電子法センター、「メディケア遠隔モニタリング償還」、ctel.org。ユビキタスな5Gと低コストのウェアラブルと組み合わせることで、スポンサーはサイト訪問を最小限に抑えながら継続的なバイオメトリックデータを取得できます。AI主導のアナリティクスは生の信号を実用的な洞察に変換し、医療介入を加速する自動アラートをトリガーします。歴史的に試験から除外されてきた農村部や医療サービスが不十分なコミュニティは、在宅データ収集と地域医師のサポートを通じて前例のないアクセスを得ています。

分散型試験モデルに対するグローバルな規制支持の強化

FDAの2024年ガイダンスは、遠隔医療訪問、地域医療従事者の活用、デジタルデータの受け入れを詳述し、以前は投資を妨げていた曖昧さを解消しています[2]食品医薬品局、「分散型臨床試験ガイダンス」、fda.gov。ICH E6(R3)およびEMAからの並行した更新により、主要市場間での期待が調和されています。シンガポールのHSAおよびオーストラリアのTGAは合理化された審査経路を発行し、多地域スケーラビリティを支援しています。2025年半ばまでにすべてのセンターにAIを組み込むというFDAのタイムラインは、プロトコル設計と審査における高度なアナリティクスへの開放性を示しています。明確なルールはコンプライアンスへの懸念を払拭し、スポンサーがプラットフォームベンダーと長期契約を交渉する自信を与えます。

接続型ウェアラブルおよびバイオセンサー技術の普及

Masimoパルスオキシメーターからヴィヴァリンクのマルチパラメーターパッチまでの医療グレードのウェアラブルは、人口規模での継続的かつ客観的なエンドポイントを実現します。Medableが有効化した試験の20%がすでにeCOAデータを補完するためにセンサーフィードを組み込んでいます。3,000人の患者を対象とした心房細動研究は、大規模コホートにわたる遠隔バイタル取得の実現可能性を実証しました。IQVIAの接続デバイスサービスはガジェットをキュレーションおよび検証し、デバイスの選択と展開を加速します。受動的なデータ取得は参加者の負担を軽減し、データ密度を高め、リアルタイムの安全性モニタリングをサポートしながら統計的検出力を向上させます。

AI主導の合成対照群と予測分析の台頭

PhesiのTrial Accelerator Version 2は1億3,200万人の患者プロファイルと40万のコホートを収容し、試験計画者が登録を予測し組み入れ基準を最適化できるようにしています[3]Phesi、「Trial Accelerator V2ローンチ」、phesi.com。合成対照群は腫瘍学および希少疾患におけるプラセボ曝露に関する倫理的問題を軽減し、採用需要とタイムラインリスクを削減します。Novotechは2025年までにAIが試験データタスクの半分を管理し、サイクルタイムを20%短縮すると予測しています。FDAの2025年2月のAI信頼性評価に関するドラフトガイダンスは規制承認への道を提供し、主要スポンサー間での迅速なパイロット展開を促しています。

ブロックチェーンベースの同意およびデータ整合性ソリューションの採用

ブロックチェーン動的同意システムであるMETORYは、多施設試験において95.7%の同意完了率と90.8%の服薬遵守率を達成しました。IntelとConsenSys Healthのフェデレーテッドアーキテクチャは、施設間分析を可能にしながら患者のプライバシーを保護します。カナダ保健省が承認したサブスタディは、プライベートな許可型ブロックチェーンが縦断的な試験データを保護できることを証明しました。PfizerのVitaDAOへの投資は、分散型研究ガバナンスモデルへの製薬業界の関心を示し、将来の分散型資金調達エコシステムを示唆しています。

分散型臨床試験市場の抑制要因影響分析*

| 制約要因影響分析 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際的なデータガバナンスフレームワークの調和の欠如 | -1.8% | グローバル、特に多地域試験に影響 | 中期(2~4年) |

| サイバーセキュリティおよびプライバシーコンプライアンスリスクの増大 | -1.2% | グローバル、EUでより厳格な要件、アジア太平洋で新興 | 短期(2年以内) |

| 高齢者および医療サービスが不十分な患者コホートにおける技術アクセスのギャップ | 定量化されていない | 全大陸の農村部および低所得地域 | 中期(2~4年) |

| 在宅検体収集に関する未解決の償還および物流上の課題 | 定量化されていない | 主に北米と欧州、アジア太平洋での関連性が高まっている | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国際的なデータガバナンスフレームワークの調和の欠如

GDPR、HIPAA、およびアジア太平洋のローカライゼーションルールを扱うスポンサーは、グローバルな分散型臨床試験プラットフォームのスケールメリットを損なう並行インフラを構築することが多いです。データ標準に関するFDAの2025年4月のコメント募集は、多地域プロトコルを遅延させる持続的な不確実性を浮き彫りにしています。KPMGの2024年調査は、データ主権をライフサイエンス経営幹部にとって上位3つの懸念事項として挙げています。中国とインドの異なるプライバシー法規は、オンショアサーバーと断片化されたデータパイプラインを必要とし、コストと運用の複雑さを高めています。調和がなければ、スポンサーは真にグローバルな試験設計よりも地域展開を優先し、分散型臨床試験市場の長期的な上昇余地を抑制します。

サイバーセキュリティおよびプライバシーコンプライアンスリスクの増大

医療分野は週に1,426件のサイバー攻撃を受けており、他のセクターより86%高く、分散型臨床試験は家庭用ネットワークと個人デバイスを通じて脅威の表面を拡大しています。FDAの2024年10月の電子システムガイダンスは監査証跡とリスクベースの検証を義務付け、コンプライアンスの負担を増加させています。投資家はデューデリジェンスにおいてサイバーセキュリティの姿勢を精査するようになり、否定的な報道はスポンサーの信頼を損なう可能性があります。AIおよびMLモデルは敵対的入力による新たな攻撃ベクターを生み出し、これらのパイプラインを強化するには希少な専門スキルセットが必要です。警戒の高まりはセキュリティ支出を増加させ、小規模スポンサーの採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

分散型臨床試験市場セグメント分析

試験デザイン別:

介入試験が市場リーダーシップを牽引介入試験は2025年に分散型臨床試験市場の63.21%のシェアを保有し、構造化されたプロトコルとリモートファーストのデータ取得との整合性を反映しています。その優位性は、日常診療内での実用的なランダム化デザインを奨励するFDAガイダンスによって強化されています。スポンサーは、サイトの負担を軽減し登録を加速する遠隔医療訪問と遠隔安全性検査を組み込む能力を重視しています。拡大アクセスプロトコルは規模は小さいものの、患者擁護グループが早期治療の利用可能性を求めてロビー活動を行う中、CAGR 15.89%で成長しています。観察研究は合理化されたリアルワールドデータ取得の恩恵を受けていますが、介入試験の採用を促進するIP連動型予算を欠いています。

分散型臨床試験業界はAI主導の合成対照群をますます活用し、腫瘍学におけるプラセボ曝露と倫理的懸念を軽減しています。Flatiron HealthのEHR自動フィードは、実用的なフレームワークが介入カテゴリーと観察カテゴリーの境界をいかに曖昧にするかを示しています。規制の受け入れが後期フェーズ試験の分散型モデルへの移行を加速し、介入試験のリーダーシップをさらに定着させています。しかし、患者中心性と多様性の要請により、拡大アクセスおよびコミュニティベースの観察デザインへの継続的な投資が確保されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

クラウドプラットフォームが主導し、ハイブリッドソリューションが加速クラウドプラットフォームは2025年に分散型臨床試験市場シェアの57.64%を占め、安全なマルチステークホルダーアクセス、監査可能性、およびスケーラブルなアナリティクスを支えています。エンタープライズスポンサーは、EDC、eCOA、およびランダム化を単一スタックに統合した、検証済みの21 CFR Part 11準拠環境を好みます。ハイブリッドおよびアプリ中心型プラットフォームは、ユーザーエクスペリエンスが差別化要因となる中、CAGR 16.48%で拡大しており、BYOD戦略はデバイスの物流を削減し定着率を向上させます。ウェブベースのポータルは治験担当者のワークフローに引き続き関連性を持ちますが、モバイルフレームワークとの統合が進んでいます。

MedableのGoogle Cloud Marketplaceへの参入は、ハイパースケールクラウドがグローバル展開を加速しながら地域データレジデンシーオプションを提供する方法を例示しています。eCOA+ライブラリは試験構築を加速し、最初の患者登録までのタイムラインを短縮します。WCGのClinSphereは参加者エンゲージメントと同意管理を組み合わせ、ハイブリッドの軌跡を示しています。スポンサーが高齢者人口への試験を拡大するにつれ、直感的なモバイルインターフェースとオフライン機能がプラットフォーム選択に影響を与え、ハイブリッドアーキテクチャの成長を促進します。

治療用途別:

腫瘍学のリーダーシップと神経学のイノベーション腫瘍学は2025年に分散型臨床試験市場規模の45.72%を支配し、高い未充足ニーズと患者負担への懸念に支えられています。頻繁な評価と毒性モニタリングにより遠隔データ取得が不可欠となり、精密医療試験は迅速なゲノムスクリーニングと遠隔腫瘍学フォローアップの恩恵を受けています。CAGR 16.02%で拡大する神経学は、サイト中心型モデルでは以前は実現不可能だった歩行、睡眠、認知指標のためのウェアラブルを活用しています。心臓病学および呼吸器セグメントは継続的なバイタルモニタリングを採用し、希少疾患プログラムは分散したコホートへのリーチに分散型臨床試験が不可欠であることを見出しています。

Thermo FisherとNCIが運営するmyeloMATCHプラットフォームは2,200のサイトにまたがり、ゲノムの洞察を試験マッチングに活用し、腫瘍学の分散化における画期的な成果となっています。Lindus HealthのOura対応ME/CFS研究は、高い定着率を持つ完全バーチャルプロトコルにおける神経学の可能性を示しています。リアルタイムの患者報告アウトカムは安全性の洞察を深め、合成対照構造は有効性比較を加速し、治療領域全体での採用を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

デバイスイノベーションに挑戦される製薬業界の優位性製薬・バイオテク企業は2025年に分散型臨床試験市場の56.98%を支配し、R&D集約度と特許ライフサイクルの圧力に牽引されています。これらのスポンサーは分散型臨床試験ワークフローを統合してタイムラインを圧縮し、規制当局が義務付ける多様性目標を達成しています。しかし、医療機器メーカーはウェアラブルの検証とポストマーケットサーベイランスが遠隔モニタリングと自然に一致する中、CAGR 16.87%で最も速く成長するセグメントとなっています。CROは各セグメントにわたってパートナーシップを結び、採用曲線を短縮するテクノロジーとサービスを提供しています。学術機関は後に業界慣行に波及する新しい方法論をパイロット試験しています。

Oracle Health Sciencesの実現可能性評価モジュールとリアルタイム採用ツールは、製薬スポンサーに対応するインフラを例示しています。Q-Centrix研究ネットワークは、病院がデータ主導の試験参加へと転換していることを示しています。デバイス企業は継続的な有効性エンドポイントを供給する接続センサーを展開し、これは償還エビデンスにとって重要です。デジタルIPとアナリティクス能力をめぐる競争的緊張が、すべてのエンドユーザーグループにわたるベンダー選択を形成します。

地域分析

北米分散型臨床試験市場

北米は2025年の分散型臨床試験市場において48.12%のシェアを占め、堅固な遠隔医療償還制度、FDAガイダンス、および潤沢なベンチャーキャピタルの流入に支えられている。WalgreensのBARDA契約は9,000か所の薬局拠点を活用して過小代表コミュニティへのアクセスを実現し、小売拠点を基盤とした試験エコシステムの先例を打ち立てた。カナダの統合データ標準は州をまたいだ効率的な研究を可能にし、メキシコの通信改革は低コストの遠隔モニタリング展開を支援している。

アジア太平洋分散型臨床試験市場

アジア太平洋地域は2031年に向けて最速の15.32%のCAGRを記録しており、30〜40%のコスト優位性と機動的な規制経路がその原動力となっている。日本のデジタルヘルス推進は5Gと高齢化人口を活用し、2028年までに7.29%のCAGRを目標としている。中国の規制改革はIND審査期間を大幅に短縮し、2020年までに国内試験開始件数が世界全体の26.5%に達する急増をもたらした。シンガポールとオーストラリアはICHおよびFDA原則と整合する分散型臨床試験ガイドラインを公表し、多地域プロトコルの実施を促進している。NovotechによるCROであるNCGSの買収は、アジア太平洋地域のプレーヤーがコストリーダーシップとFDA対応の専門知識を融合させる意図を示している。

欧州・中東・アフリカおよび南米分散型臨床試験市場

成熟した採用地域である欧州は、GDPRに整合したEMAガイダンスの恩恵を受け、域内での国境を越えた試験が可能となっている。OCT ClinicalとPalleos Healthcareの合併により、中央・東欧全域で3億人をカバーするネットワークが形成され、スポンサーにとってのサイト選択肢が拡大している。中東・アフリカおよび南米は依然として黎明期にあるが有望であり、スマーフォン普及率の上昇と支援的なeHealthポリシーが将来の分散型臨床試験市場拡大の基盤を築いている。

競合環境

確立されたCROがデジタルツールを統合し、専門ベンダーがニッチなオファリングを拡大する中、市場構造は適度に分散したままです。IQVIAは75カ国で500以上の分散型試験を積極的に運営し、独自の接続デバイスライブラリとグローバル物流資産を使用してエンドツーエンドの実行を管理しています。Dassault Systèmes傘下のMedidataのプラットフォームは、バーチャルサイト管理とeConsentをEDCバックボーンに重ね、データの継続性を求めるスポンサーにとってワンストップ環境を提供しています。Thermo Fisher Scientificは、170億4,000万USDのPPD買収に示されるように、CDMOサービスと臨床研究アウトソーシングを組み合わせ、初期開発から分散型臨床試験オプションを組み込んだ分子から市場までの能力を提供しています。

純粋なイノベーターは患者エンゲージメントで差別化しています。Science 37のMetasiteモデルは地域の医療従事者と遠隔医療医師を動員し、参加者の移動を削減しています。Obvio Healthはゲーミフィケーションされたスマートフォンタスクを採用し、母子保健研究全体でコンプライアンス率を向上させています。PhesiやGrove AIなどのAI中心の破壊者は、大規模な患者データをスクリーニングの無駄を削減する予測的登録ツールに変換しています。統合が加速しており、PCM TrialsによるEmVenioの買収とThermo Fisherの新しいAcceleratorサービスは、スピードとデータ整合性を約束する垂直統合型オファリングへの推進力を示しています。

ベンダー選択はサイバーセキュリティの信頼性と国境を越えたデータガバナンスにますます依存しています。ISO 27001認証とゼロトラストアーキテクチャを持つ企業が多地域入札を獲得しています。ハイパースケールクラウドと医療機器OEMとの戦略的パートナーシップはエコシステムの粘着性を強化し、エンタープライズスポンサーが優先ベンダーに標準化するにつれて、主要プラットフォームが不均衡なシェアを獲得する位置に置かれています。

分散型臨床試験業界リーダー

IQVIA Inc.

ICON plc

Thermo Fisher Scientific, Inc.

Labcorp Drug Development

Dassault Systèmes

- *免責事項:主要選手の並び順不同

本レポートで取り上げた分散型臨床試験市場の企業

- Advarra

- Thermo Fisher Scientific (Clinical Research Group)

- IQVIA

- Dassault Systèmes

- Clario

- ProPharma

- Obvio Health

- Oracle (Health Sciences)

- Veristat

- Everest Global

- Curavit

- Curebase

- Florence Healthcare

- ICON

- LabCorp

- Parexel International

- Syneos Health

- Signant Health

- Science 37

- Medable

分散型臨床試験市場における最近の業界動向

- 2025年2月:FDAはプロトコル審査を合理化するための生成AIツール「Elsa」を立ち上げ、分散型臨床試験の承認迅速化を示唆しました。

- 2025年2月:AllucrentはD-COHReプログラムの下で分散型業務を強化するため、BARDAと5年間の契約を締結しました。

- 2025年1月:Lindus Healthはバーチャル試験プラットフォームの拡大のために5,500万USDを調達しました。

- 2025年1月:PhesiはTrial Accelerator V2をリリースし、予測的登録のために1億3,200万人の患者プロファイルと40万のコホートに拡大しました。

- 2025年1月:MedableはGoogle CloudおよびMasimoとパートナーシップを結び、分散型臨床試験ワークフローにクラウドスケーラビリティと医療グレードのウェアラブルを組み込みました。

分散型臨床試験市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

当社の分析は、クラウドプラットフォーム、eConsent、接続型ウェアラブル、在宅看護、および患者への直接物流を含む、すべてのフェーズ、試験デザイン、および世界中の治療領域にわたって、患者、治験担当者、またはモニターが試験タスクを遠隔で実行できるようにするすべてのテクノロジーおよびサービスの費用をカウントします。

スコープ除外:規制された試験プロトコルに紐付けられていない一般的な遠隔医療ソフトウェアおよび通常の宅配便の運行はモデルの対象外です。

セグメンテーション概要

- 試験デザイン別

- 介入試験

- 観察試験

- 拡大アクセス

- コンポーネント別

- クラウドベースプラットフォーム

- ウェブベースプラットフォーム

- ハイブリッド・アプリ中心型プラットフォーム

- 治療用途別

- 腫瘍学

- 心臓病学

- 神経学

- 呼吸器

- その他の治療用途

- エンドユーザー別

- 製薬・バイオテクスポンサー

- 医療機器メーカー

- 受託研究機関(CRO)

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア全域のCRO運営責任者、分散型プラットフォームプロダクトマネージャー、サイトナース、および支払者政策担当者へのインタビューと調査により、経験則的な価格、ハイブリッド採用率、およびコンプライアンス上の障壁を確認しています。

デスクリサーチ

Mordorのデスクアナリストは、FDAおよびEMAレジストリ、ClinicalTrials.gov、税関コード、および上場CROの提出書類から詳細な試験開始件数、登録規模、およびデバイス出荷量を収集し、DIA、DTRA、および主要ジャーナルが報告する採用比率、コスト曲線、および規制タイムラインでこれらを充実させています。Dow Jones Factiva、D&B Hoovers、Questelなどの一部の有料リポジトリは企業収益と特許のギャップを埋め、多くの追加のオープンソースが前提条件を補完しています。

市場規模算定と予測

グローバルな試験件数に加重平均遠隔訪問数と訪問あたりの平均支出を乗じたトップダウンプールから始めます。次に、バイオセンサーキットとプラットフォームライセンスのサプライヤーロールアップで合計をストレステストします。モデル化された主要ドライバーには、遠隔プロトコルにおける腫瘍学のシェア、キットの中央値価格、ブロードバンドリーチ、および新しいFDAガイダンスのタイミングが含まれます。2030年までの予測は、規制またはコストショックを捉えるためにシナリオ分析と組み合わせた多変量回帰を使用し、欠落しているマイクロデータは隣接する試験タイプからの保守的なプロキシによって補完されます。これらのクロスチェックが収束した後にのみ、最終的な市場価値をリリースします。

データ検証と更新サイクル

アウトプットは外部指標に対する異常スクリーンを通過し、二重のアナリストレビューを受け、分散閾値が生じた場合には専門家の再確認をトリガーします。レポートは毎年更新され、画期的な規制や主要な技術的ブレークスルーの後にサイクル途中で更新される場合があります。

Mordorの分散型臨床試験ベースラインが意思決定者の信頼を獲得する理由

企業がスコープ、価格ラダー、および更新頻度を異なる方法で選択するため、公表された数値はしばしば乖離します。Mordorの規律ある変数セットは、事実が変化した際にも応答性を保ちながらベースラインを安定させます。

他の出版社がハイブリッド試験を省略したり、世界中に一律の訪問コストを適用したり、契約日に通貨を固定したりする場合にほとんどのギャップが生じますが、Mordorは四半期ごとの為替レート、地域別コストラダー、およびフェーズ別採用曲線をモデルに組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 93億9,000万USD | ||

| 87億7,000万USD | グローバルコンサルタントA | ハイブリッドデザインを除外 |

| 86億6,000万USD | 業界調査出版社B | 北米と欧州のみをカウント |

| 88億USD | 地域アナリティクス企業C | 静的なデバイス価格と為替レート |

この比較は、Mordorのクロスチェックされたスコープ、ライブコスト入力、および予定された更新頻度が、計画担当者が自信を持って追跡・再現できる透明で均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

分散型臨床試験市場の現在の規模はどのくらいですか?

分散型臨床試験市場は2026年に107億4,000万USDに達しており、2031年までに210億6,000万USDに達すると予測されています。

どの地域が分散型臨床試験市場をリードしていますか?

北米は48.12%の市場シェアを占め、強固な遠隔医療インフラと支持的なFDAガイダンスに牽引されています。

分散型臨床試験で最も一般的な試験デザインはどれですか?

Advarra、Thermo Fisher Scientific Inc、IQVIA Inc、Medidata、Clarioが分散型臨床試験市場で事業を展開する主要企業です。

分散型臨床試験市場で最も速く成長している地域はどこですか?

介入試験は63.21%のシェアで主導し、遠隔モニタリングと構造化されたエンドポイントとの適合性を反映しています。

アジア太平洋市場はどのくらいの速さで成長していますか?

アジア太平洋は最も速く成長している地域であり、コスト優位性と合理化された規制により2031年までCAGR 15.32%で拡大すると予測されています。

最大のシェアを持つテクノロジープラットフォームはどれですか?

クラウドベースプラットフォームはスケーラビリティとコンプライアンス能力により、分散型臨床試験市場シェアの57.64%をリードしています。

分散型臨床試験が直面する最大の制約要因は何ですか?

国際的なデータガバナンスの調和の欠如は、多地域試験の複雑さとコストを増大させ、採用の勢いを抑制しています。

最終更新日: