グローバル都市固形廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

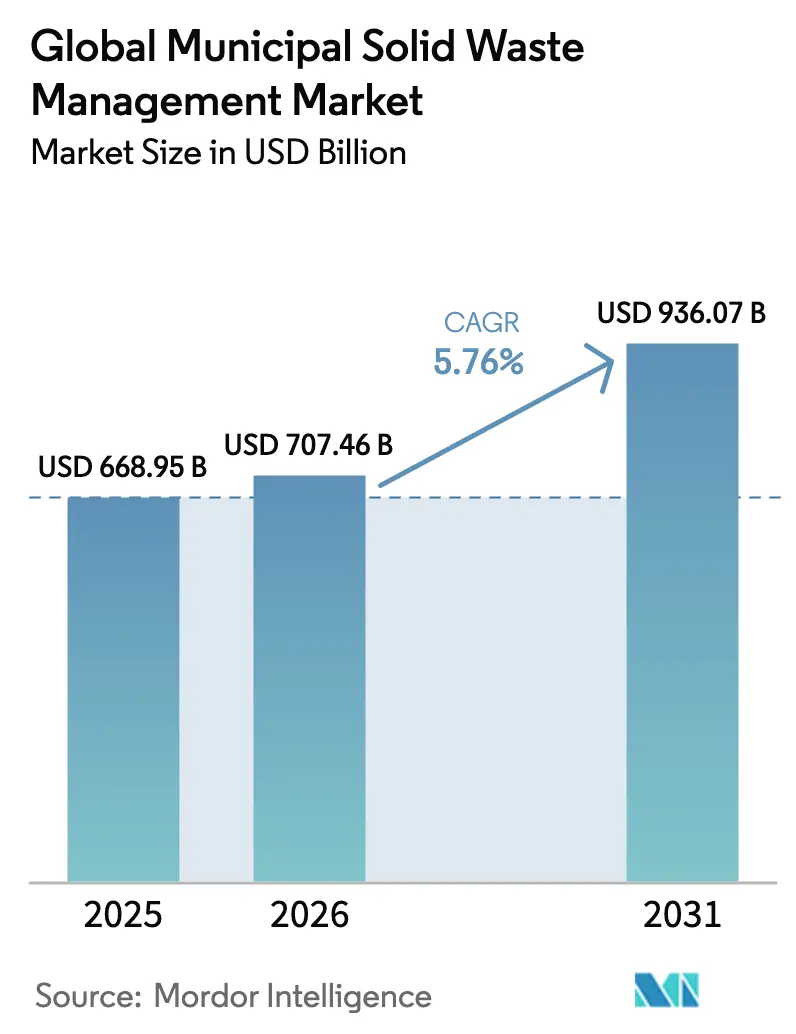

| 市場規模 (2026) | 707.46 十億米ドル |

| 市場規模 (2031) | 936.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

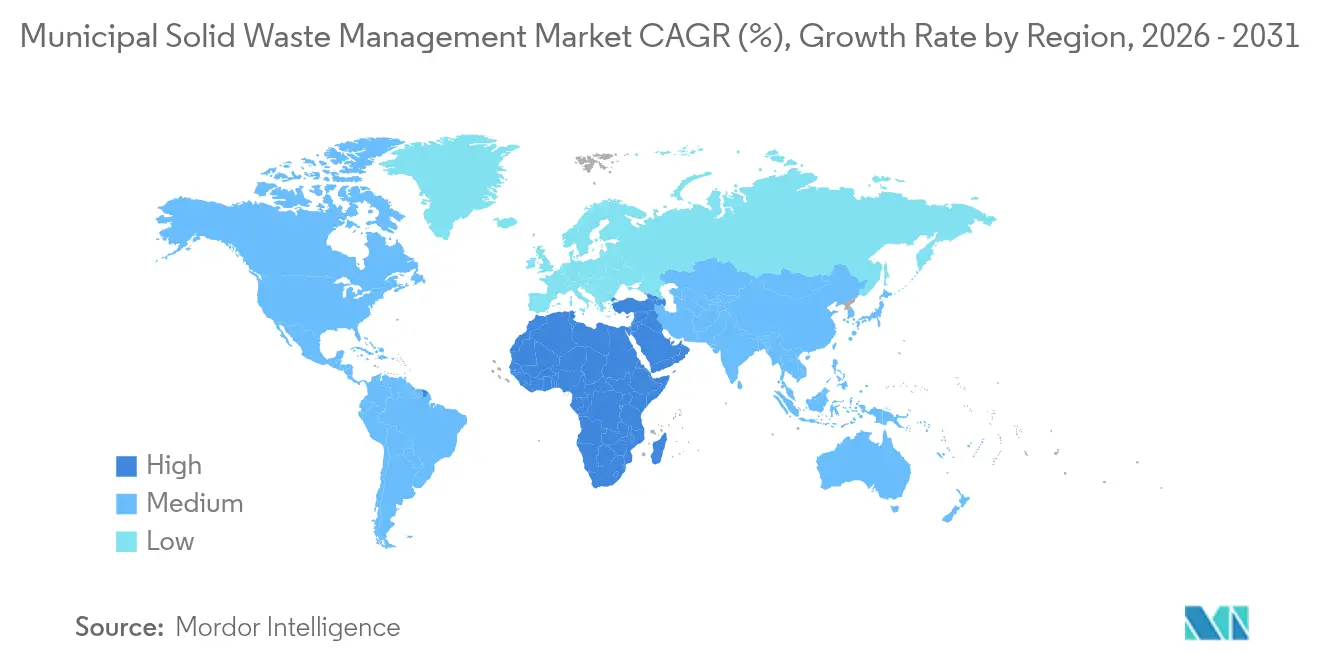

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル都市固形廃棄物管理市場分析

都市固形廃棄物管理市場規模は2025年に6,689億5,000万USDと評価され、2026年の7,074億6,000万USDから2031年には9,360億7,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは5.76%となっています。都市人口は増加し続けており、都市廃棄物量は2050年までに70%増加する軌道にあり、老朽化した廃棄処理モデルに苦しむ都市にさらなる圧力をかけています[1]国連環境計画、「グローバル廃棄物アウトルック2024」、国連環境計画、unep.org。使い捨てプラスチックを禁止する規制義務、新施設向けのグリーンボンド融資、そして循環型経済戦略への広範なシフトが、資本フローと競争上の優先事項の両方を再形成しています。バドダラやオタワなどの公共部門の発行体は、適切に構造化されたグリーンボンドが廃棄物エネルギー化および廃水処理プロジェクト向けの低コスト資本を引き出せることを実証し、技術アップグレードのための長期資金が利用可能であることを民間事業者に示しています。一方、アジア太平洋地域は需要のリーダーシップを維持しており、中東・アフリカ(MEA)は大規模インフラプログラムとスマートシティの展開に牽引され、最も急成長する地域として台頭しています。

レポートの主要ポイント

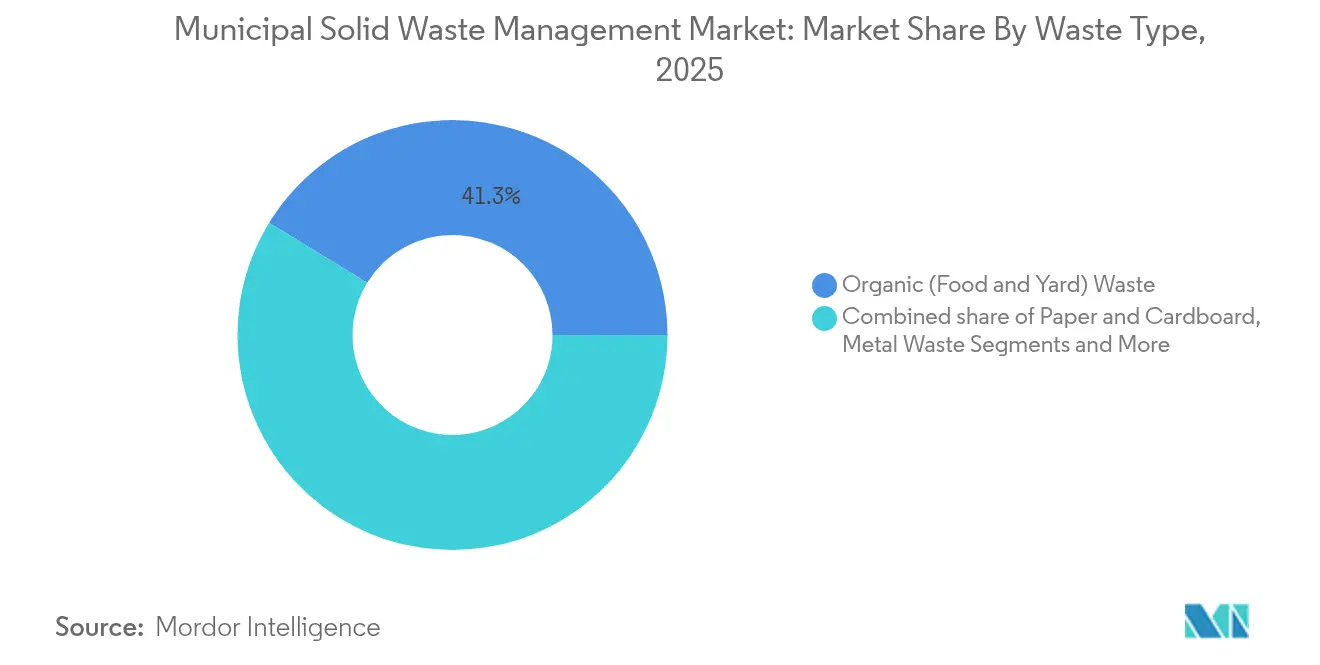

- 廃棄物の種類別では、有機廃棄物が2025年の都市固形廃棄物管理市場シェアの41.26%を占めてトップとなり、電子廃棄物は2031年までに7.45%のCAGRで拡大する見込みです。

- 発生源別では、住宅系廃棄物が2025年の都市固形廃棄物管理市場規模の54.21%を占め、建設・解体(C&D)廃棄物が2031年までのCAGR 5.95%で最も急速な成長を記録しています。

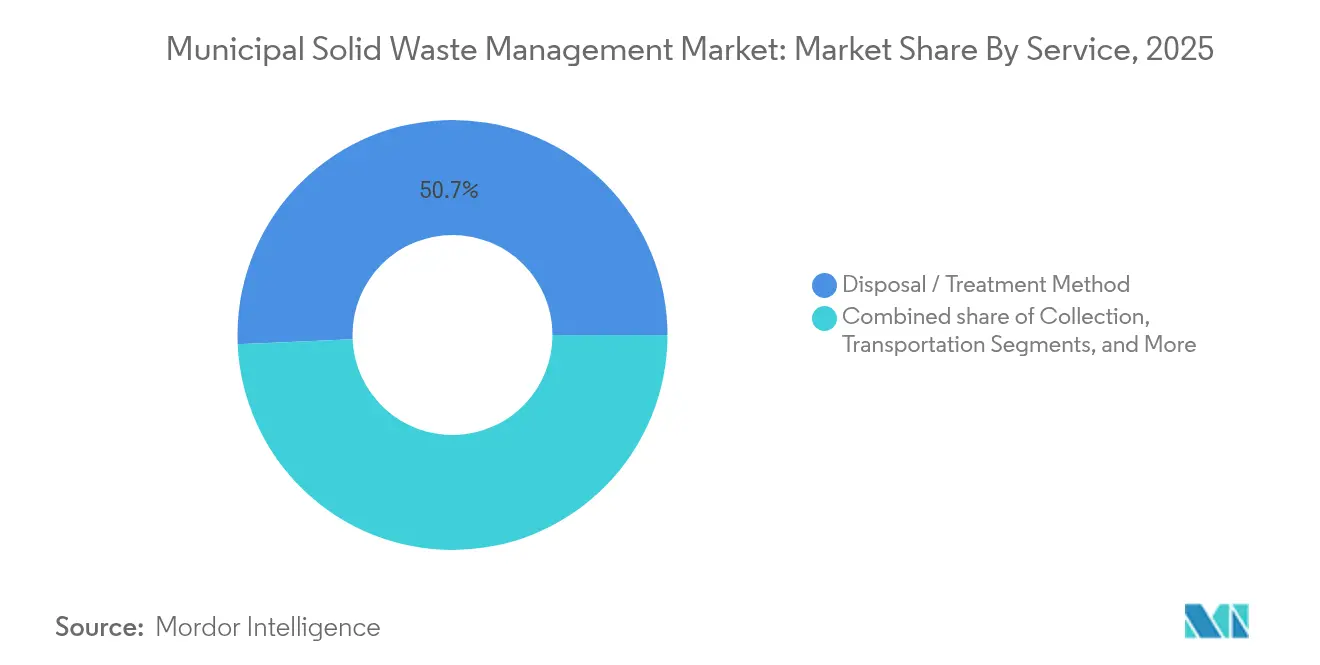

- サービス別では、廃棄・処理が2025年の収益シェアの50.68%を占め、リサイクルおよびマテリアルリカバリーサービスは2026年~2031年にかけてCAGR 6.98%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の都市固形廃棄物管理市場の36.42%のシェアで首位を占め、MEAは2031年までのCAGR 6.38%で最高の地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル都市固形廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 使い捨てプラスチックへの 都市禁止令 | +0.8% | グローバル、 アジア太平洋・欧州での早期導入 | 中期 (2〜4年) |

| 義務付けられた 埋立地転換目標(EUおよびオーストラリア) | +0.7% | 欧州 およびオーストラリア | 長期 (4年以上) |

| 発生源分別収集の 加速(アジア) | +0.6% | アジア太平洋 中核;MEAへの波及 | 短期 (2年以内) |

| 廃棄物エネルギー化向けの 自治体グリーンボンド資金調達の急増(北米) | +0.5% | 北米; LATAMへの拡大 | 中期 (2〜4年) |

| IoTベース収集を促進する スマートシティの急速な展開(GCC、シンガポール) | +0.4% | GCC およびシンガポール | 中期 (2〜4年) |

| 企業の ゼロウェイスト認証プログラムによるC&Iリサイクルの促進 | +0.3% | 北欧諸国 および日本 | 長期 (4年以上) |

| 有機物の アメリカミズアブによるバイオコンバージョン | +0.2% | ラテンアメリカ; サブサハラアフリカでのパイロット | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックへの都市禁止令

使い捨て製品に対する広範な規制が、廃棄物の流れと投資要件をほぼ一夜にして変えています。香港の2024年の禁止令は、1日あたり2,369トンのプラスチック廃棄物を生み出す食器、ストロー、発泡スチロール容器を対象としていますが、現在リサイクルされているのはわずか12.3%であり、高度な選別・堆肥化ラインへの需要を喚起しています。フランスは2040年までにすべての使い捨てプラスチック包装を段階的に廃止する計画を立てており、カリフォルニア州のSB 54は完全にリサイクル可能または堆肥化可能な包装について2032年の期限を設定しており、それぞれの事業者に車両の改修と有機物処理施設の建設を強いています。プレミアムサービス料金が資本集約的なアップグレードを支え、自治体が啓発キャンペーンを展開することで、統合サービスプロバイダーにとってエンドツーエンドのビジネス機会が生まれています[2]環境保護署(香港特別行政区)、「使い捨てプラスチック食器の規制」、香港特別行政区政府、epd.gov.hk。

EUおよびオーストラリアにおける義務付けられた埋立地転換目標

EUの規則は廃棄物の輸出を制限し、より大きな国内処理を要求しています。廃棄物輸送規制は、2026年11月以降、低品質プラスチックのOECD域外への輸出を禁止し、海外受入施設のサードパーティ監査を義務付けることで、地域のマテリアルリカバリー施設への投資を促進しています。オーストラリアはC&Dリサイクル70%目標でこのトレンドを補完しています。事業者は保証された受入トン数を通じて収益の確実性を得ることができ、回収率を高め国内製造向けの二次材料を解放するロボットソーター、光学スキャナー、固形燃料(RDF)ラインへの投資を正当化できます。

発生源分別収集の加速(アジア)

アジア全域で、義務的な発生源分別がリサイクル収率を高め、汚染を大幅に削減しています。中国の113の「ゼロウェイスト都市」パイロットは、第14次五カ年計画の下で定量的な転換目標を要求しており、二分別トラック、路肩センサー、デジタルルート計画ツールへの発注を促進しています。シンガポールはIoTと政策を融合させ、スマートビンを設置することで収集効率を92%に向上させ、輸送によるCO₂を30%削減しました。民間の運搬業者はコンサルタントおよびシステムインテグレーションを通じて利益を得る一方、高純度のリサイクル原料はより高い価格を得ることができ、分別の経済的根拠を強化しています。

北米における廃棄物エネルギー化向けの自治体グリーンボンド資金調達の急増

都市は持続可能な債務を活用して嫌気性消化槽とガスグリッド接続プロジェクトに資金を提供しています。オタワのグリーン債券プログラムは収益を収集アップグレードに充てており、メリーランド州の2億7,100万USDのピスカタウェイバイオエネルギー施設は汚泥を年間約400万USD相当の再生可能ガスに変換しています。実証された回収実績がより多くの発行体を刺激し、資金調達可能なプロジェクトのプールを拡大し、事業者に長期の売電契約を提供しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| バーゼル条約改正後の混合紙・プラスチックスクラップの輸出規制 | -0.6% | 東南アジア;グローバルフロー | 短期(2年以内) |

| 廃棄物エネルギー化プラントの高い設備投資・許認可遅延 | -0.5% | 欧州沿岸地域 | 長期(4年以上) |

| 民間投資を阻害する分散したフランチャイズ・チップフィー構造 | -0.4% | 米国中西部;類似市場 | 中期(2〜4年) |

| 非公式セクターの優位性による公式収集収益の阻害 | -0.3% | サブサハラアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

混合紙・プラスチックスクラップの輸出規制(東南アジア)

バーゼル条約のプラスチック改正は、マレーシアとベトナムへの低品質梱包材の輸入を制限し、EUおよび北米からの余剰スクラップの放出弁を取り除いています。輸出国の国内処理能力は不足しており、増加する在庫が埋立地に向かい、廃棄費用を引き上げ、商品価格を不安定にさせ、リサイクルアップグレードへの投資を冷え込ませています。

分散したフランチャイズ・チップフィー構造による民間投資の阻害(米国中西部)

米国中西部全域の自治体は個別の運搬契約を発行しており、それぞれに独自の料金体系があり、規模の経済を阻害しています。事業者は統一されたプラント設計を展開できず、トン当たりの資本コストが膨らんでいます。政治的な更新サイクルが規制リスクを加え、大規模なマテリアルリカバリー施設に対するプライベートエクイティの意欲をさらに削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物の種類別:有機廃棄物が優位を占めるが電子廃棄物が急速に拡大

有機廃棄物は2025年の都市固形廃棄物管理市場シェアの41.26%を占め、家庭や小売業者から安定的に流入する食品残渣や緑廃棄物によるものです。カリフォルニア州での都市全体の食品残渣リサイクル計画の採用やソウルでの義務的な発生源分別有機物収集により、量が高水準に保たれ、堆肥化・嫌気性消化プラントの基本的なキャッシュフローが確保されています。エネルギー正味プラスの消化槽は、電力または再生可能ガスを生成し、電力会社がフィードインタリフで買い取ることでプラントの経済性を向上させています。電子廃棄物カテゴリーは規模は小さいものの、CAGR 7.45%で急速に拡大しています。日本が1億9,100万USDを投じて2027年までに10か所の国家電子廃棄物ハブを開設する計画は、銅とレアアース回収に対する公的な意欲を示しています。AIを活用した光学認識が回路基板を識別しリチウムイオン電池を分離することで、人件費を削減し金属収率を向上させています。欧州全域で、拡大生産者責任制度がキログラム当たりの処理費用を支払うことで、インフラ投資家を引き付ける予測可能な収益を生み出しています。

プラスチックのサブストリームはより高い規制上のハードルに直面していますが、消費後スクラップをナフサ代替品に解重合できるケミカルリサイクル事業を引き付けています。紙・板紙は包装指令に組み込まれた成熟した路肩収集プログラムの恩恵を受けており、ガラスリサイクルは輸送重量のために地域的にとどまっています。C&D金属回収は渦電流分離機とX線ソーターを活用し、鉄系・非鉄系の分画を直接製錬所に供給しています。繊維廃棄物はまだニッチですが、ファッションブランドがリサイクル繊維の使用を約束するにつれて注目を集めており、スウェーデンと米国のパイロット解重合プラントがコンセプトの実現可能性を実証しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

発生源別:住宅系廃棄物がリードするが、C&D廃棄物が成長エンジン

住宅系廃棄物は2025年の都市固形廃棄物管理市場規模の54.21%を占め、週次の路肩収集、単位ベースの料金モデル、中所得都市における一人当たり消費の増加に支えられています。事業者はRFIDタグ付きカートとペイアズユースロー課金に投資し、転換を促進しながらルート最適化のための詳細なデータを生成しています。建設・解体セグメントは、リヤドからムンバイに至る大型プロジェクトを背景に年率5.95%で他のすべてを上回る成長が見込まれています。サウジアラビアのビジョン2030は、C&Dリサイクルを2025年までに45%から100%に引き上げることを目指しており、現場展開に適したモバイルクラッシャー、トロンメル、骨材洗浄システムへの需要を喚起しています。オランダでは、厳格な埋立税と義務的な分別により回収率が99%に達しており、他の市場が模倣できる青写真を提供しています。

商業・機関系廃棄物の流れはサービス部門のGDPに連動して成長しています。北欧諸国の企業ゼロウェイスト認証は、コーヒーかすからトナーカートリッジまですべてを分別するようオフィスに促し、標識、研修、データダッシュボードを提供する運搬業者にコンサルタント機会を生み出しています。自治体サービス、道路清掃、公園のごみ収集は安定しているが、契約更新とブランド認知度にとって重要です。運搬業者は人口密集地区での低騒音夜間収集に電動サイドローダートラックを活用しています。

サービス別:廃棄が最大シェアを保持、リサイクルがより急速に拡大

廃棄・処理(埋立地、大量焼却炉、基本的な中継)は2025年収益の50.68%を占め、長期的な自治体フランチャイズに組み込まれたチップフィーに支えられています。それにもかかわらず、規制当局が転換目標を操業許可に結び付け、ブランドオーナーのリサイクル原料需要が二次材料価格を強化するにつれ、リサイクルとマテリアルリカバリーがCAGR 6.98%で最も急速な成長を示しています。2024年に稼働したWMのシカゴの新しい2億USDのロボット装備MRFは、年間42万トンを選別し残渣を10%以下に削減しており、AIを活用した光学スキャナーの生産性向上を示しています。

堆肥化と嫌気性消化は有機物収集義務と低金利グリーン融資に乗っています。カリフォルニア州は2025年までに有機物の75%転換を義務付けており、肥料とグリッド品質ガスを共同生産する数十の都市規模の消化槽を促進しています。廃棄物エネルギー化は収益源を広げています:WSSC Waterのピスカタウェイプロジェクトは汚泥をプレミアム料金で都市バス車両に販売されるRNGに変換しています。補助的な「スマート廃棄物」サービス(センサー、分析、コンプライアンス監査)はEBITDAマージン35%超を誇り、トラックではなくクラウドプラットフォームをライセンス供与するテック参入者を引き付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の都市固形廃棄物管理市場シェアの36.42%を支配しており、中国のゼロウェイスト都市パイロットの113自治体への拡大とインドのスマートシティプログラムに支えられています。これらの取り組みは政策、インフラ補助金、デジタルモニタリングを組み合わせ、収集車両、MRF、廃棄物エネルギー化プラントの入札パイプラインを生み出しています。日本の10か所の電子廃棄物ハブへの1億9,100万USD投資は高価値金属回収へのシフトを示しており、東南アジアはバーゼル条約の輸入規制強化を相殺するために国内施設建設を加速しています。オーストラリアの転換目標は太平洋地域全体でC&Dリサイクルへの需要を強化しています。

中東・アフリカは2031年までのCAGR 6.38%で最も急速な地域軌道を記録しています。急速な都市化とサウジアラビアのNEOMやUAEのマスダールシティなどの大型プロジェクトは、設計段階からセンサーベースのビン、空気圧収集、太陽光発電消化槽を統合しています。地域全体で、都市の日次廃棄物はすでに48万トンを超えており、政府は場当たり的な投棄場から設計された衛生埋立地とエネルギー回収プラントへの移行を進めています。サブサハラアフリカの非公式リサイクル業者は依然として重要であり、包括的な特許モデルが梱包されたPETとHDPEに対して協同組合に支払いを行い、収入と原料純度を高めています。ガーナのパイロットアメリカミズアブ農場は都市食品廃棄物を高タンパク質飼料に変換し、輸入大豆への依存を削減する循環的な道筋を示しています。

北米と欧州は成熟しているが革新が盛んな市場を示しています。米国の自治体は投資適格の信用格付けを活用して収集車両の電動化とガスグリッド接続改修のためのグリーンボンドを発行しています。カナダの拡大生産者責任プログラムはリサイクルコストをブランドオーナーに転嫁し、MRF収益を安定させています。欧州は循環型経済指標でリードしており、オランダはC&D回収率99%を報告し、ドイツの包装条例はリサイクル原料割当の引き上げを強制しています。ラテンアメリカの成長は都市レベルの近代化から生まれており、ボゴタとサンパウロはビンにRFIDタグを追加し、公共部門の収集赤字を削減するためにペイアズユースローのパイロットを実施しています。

競争環境

競争の場は中程度に集中しており、上位5社の事業者が2024年収益の合計28%を保有しています。Waste Management Inc.は2025年1月にStericycleを72億USDで買収し、医療廃棄物分野に進出して年間1億2,500万USDのコストシナジーを見込んでおり、高マージンのニッチへの水平成長の例となっています。Republic Servicesは規律ある価格設定と車両自動化により31.6%のEBITDAマージンを維持しています。両社はAIルート最適化を採用し、燃料コストを削減するとともに、小規模な競合他社が対応しにくいパフォーマンスベースの契約を可能にしています。

欧州のリーダーは、国内転換目標が残余量を削減するにつれて原料を確保するために国境を越えた買収を追求しています。VeoliaとSuezは急成長するMEAおよび東南アジア市場で嫌気性消化とメンブレンバイオリアクター技術をライセンス供与し、収益を多様化しながら間接費を分散させています。家族経営のREMONDISは長期的なドイツの特許専門知識を活用してポーランドとオーストラリアで自治体入札を獲得し、リサイクル、道路清掃、有機物管理を単一サプライヤー契約にまとめています。

技術的な差別化要因が分野を再形成しています。Hitachi Zosen InovaとKeppel Seghersはエネルギー効率保証付きのモジュール式廃棄物エネルギー化プラントを供給し、中規模の自治体が施設を過大設計することを避けられるようにしています。AIビジョン選別とブロックチェーン廃棄物追跡を提供するスタートアップが大手運搬業者に新システムのパイロット実施を教えています。しかし規模の理論は依然として支配的であり、既存事業者は中継ステーション、埋立地、材料販売契約を所有しており、都市当局が統合ソリューションを求める際の自然な統合者となっています。

グローバル都市固形廃棄物管理業界リーダー

Waste Management Inc.

Veolia Environnement SA

Republic Services, Inc.

Waste Connections, Inc.

Suez SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:WMは2025年第1四半期の記録的な業績を発表し、前年同期比16.7%増となり、4か所のRNGプラントを稼働させて年末までにガス生産量を倍増させました。

- 2025年2月:Waste Connectionsは2024年度を89億2,000万USDの収益で締め括り、米国とカナダでの健全な有機的成長を背景に2025年は94億5,000万〜96億USDを見込んでいます。

- 2025年1月:WMはStericycleの買収を72億USDで完了し、1億2,500万USDを超える医療廃棄物管理シナジーを解放しました。

- 2024年10月:EQTインフラストラクチャーは37%のプレミアムでCovantaを買収し、年間2,100万トンを処理する40か所の廃棄物エネルギー化プラントを追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、都市固形廃棄物(MSW)管理市場を、世界中の都市・農村管轄区域における非有害な家庭・地域廃棄物の組織的な収集、輸送、処理、リサイクル、エネルギー回収、および設計された廃棄から得られるすべての収益と定義しています。Mordor Intelligenceによると、市場は2025年に6,689億5,000万USDに達し、サービス、設備、ゲートフィーの収益源を捕捉しています。

調査範囲の除外:有害産業残渣、医療廃棄物または放射性廃棄物、および独立した廃棄物エネルギー化設備の販売は本評価の対象外です。

セグメンテーションの概要

- 廃棄物の種類別

- 有機(食品・庭)廃棄物

- 紙・板紙

- プラスチック廃棄物

- 金属廃棄物

- ガラス廃棄物

- 電子廃棄物

- 繊維・皮革

- その他(ゴム、木材など)

- 発生源別

- 住宅

- 商業(オフィス、小売など)

- 機関

- 自治体サービス(道路清掃、公園など)

- 建設・解体

- サービス別

- 収集、輸送、分別・前処理

- 廃棄・処理方法

- リサイクル・マテリアルリカバリー

- 堆肥化

- 嫌気性消化

- エネルギー回収(廃棄物エネルギー化・RDF・バイオガス)

- 埋立

- その他(エネルギー回収なし焼却、機械的生物学的処理)

- 補助・支援サービス(監査、コンサルティング、スマート廃棄物ソリューションなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、GCCの都市衛生担当官、民間運搬業者、マテリアルリカバリー施設マネージャー、埋立地事業者と対話しました。これらの対話により、料金体系、平均チップフィー、サービス普及率、政策タイムラインが確認され、すべての重要な変数を微調整することができました。

デスクリサーチ

デスクワークは、世界銀行の「ホワット・ア・ウェイスト」データセット、UNEP循環型経済ダッシュボード、ユーロスタット処理テーブル、米国EPA持続可能材料レポート、ISWAイヤーブックなどの第一級の公開情報源に基づいています。企業の10-K、自治体監査レポート、調達入札は、チームが前提条件を精緻化するのに役立つ詳細なコストと技術のインサイトを提供しています。

事業者の財務情報向けのD&B Hooversや契約検証向けのDow Jones Factivaを含む有料リポジトリが、これらのオープンデータセットを補完しています。言及されている情報源は例示的なものであり、データ収集と検証のために多くの追加参考文献が検討されました。

市場規模算定と予測

本モデルは、国家MSW発生量に収集カバレッジ比率、処理ミックスシェア、トン当たりコスト要因を乗じて収益プールを算出するトップダウン構造から始まります。上場運搬業者の報告トン数に混合平均販売価格を乗じたサンプルボトムアップ積み上げを通じて結果を相互確認しています。都市人口成長、一人当たり廃棄物発生量、義務付けられたリサイクル目標、埋立税エスカレーター、新しい廃棄物エネルギー化能力がコア変数セットを形成しています。多変量回帰が2030年までの値を予測し、専門家が検証したシナリオが高・低ケースを限定しています。事業者の開示が遅れる場合、購買力平価で調整された地域料金代理変数がデータギャップを埋めます。

データ検証と更新サイクル

出力は独立した指標に対する分散スキャンを経た後、層状のアナリストレビューと承認が行われます。レポートは毎年更新され、重大な政策または価格ショックが発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができます。

Mordorの都市固形廃棄物管理ベースラインが信頼を得る理由

公表されているMSW推計は、企業が選択する廃棄物ストリーム、コストベース、更新頻度が異なるため、しばしば差異が生じます。

主要なギャップ要因には、収集費用のみに限定された範囲、通貨再調整なしの固定価格の使用、データセットの更新頻度の低さが含まれており、一方で本調査は完全な処理収益、年次為替レート調整、サイクル中間イベントレビューを捕捉しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 6,689億5,000万USD(2025年) | ||

| 1,250億USD(2024年) | 地域コンサルタントA | 廃棄・エネルギー回収収益を除外;国カバレッジが狭い |

| 1,291億USD(2025年) | 業界誌B | 2020年固定価格を適用;処理ミックスが部分的 |

| 1,182億7,000万USD(2024年) | グローバルコンサルタントC | 公的資金プログラムのみを捕捉;更新サイクルが3年超 |

これらの比較は、本調査の規律ある範囲選択、頻繁な再調整、透明な変数ロジックが、今日利用可能な最もバランスが取れ追跡可能なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

都市固形廃棄物管理市場の現在の規模はどのくらいですか?

市場は2026年に7,074億6,000万USDと評価されており、2031年までに9,360億7,000万USDに達すると予測されています。

現在最大のシェアを持つ廃棄物の種類はどれですか?

有機廃棄物は2025年時点で都市固形廃棄物管理市場シェアの41.26%を占めてトップであり、家庭からの安定した食品・緑廃棄物量に支えられています。

中東・アフリカが最も急成長する地域と見なされているのはなぜですか?

同地域は2031年までのCAGR 6.38%を記録しており、NEOMなどの大規模都市プロジェクトと統合廃棄物インフラに対する規制支援の高まりに牽引されています。

最も急速に成長しているサービスセグメントはどれですか?

リサイクルとマテリアルリカバリーサービスはCAGR 6.98%で拡大しており、規制当局がより高い転換率を義務付け、ブランドオーナーがリサイクル原料を求めるにつれて廃棄を上回っています。

グリーンボンドは廃棄物エネルギー化プロジェクトにどのような影響を与えていますか?

自治体はグリーンボンドを活用して消化槽とガスグリッド接続プラントのための低コスト資本を確保し、長期的な収益源を確保して技術採用を加速させており、オタワとメリーランド州のピスカタウェイ施設がその例として挙げられます。

電子廃棄物は将来の成長においてどのような役割を果たしていますか?

電子廃棄物は急速な技術交換サイクルと日本の1億9,100万USD電子廃棄物ハブネットワークのような国家プログラムにより、CAGR 7.45%で最も急速に増加する廃棄物ストリームであり、国内産業向けの貴重な金属を回収しています。

最終更新日: