炭素回収・利用市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

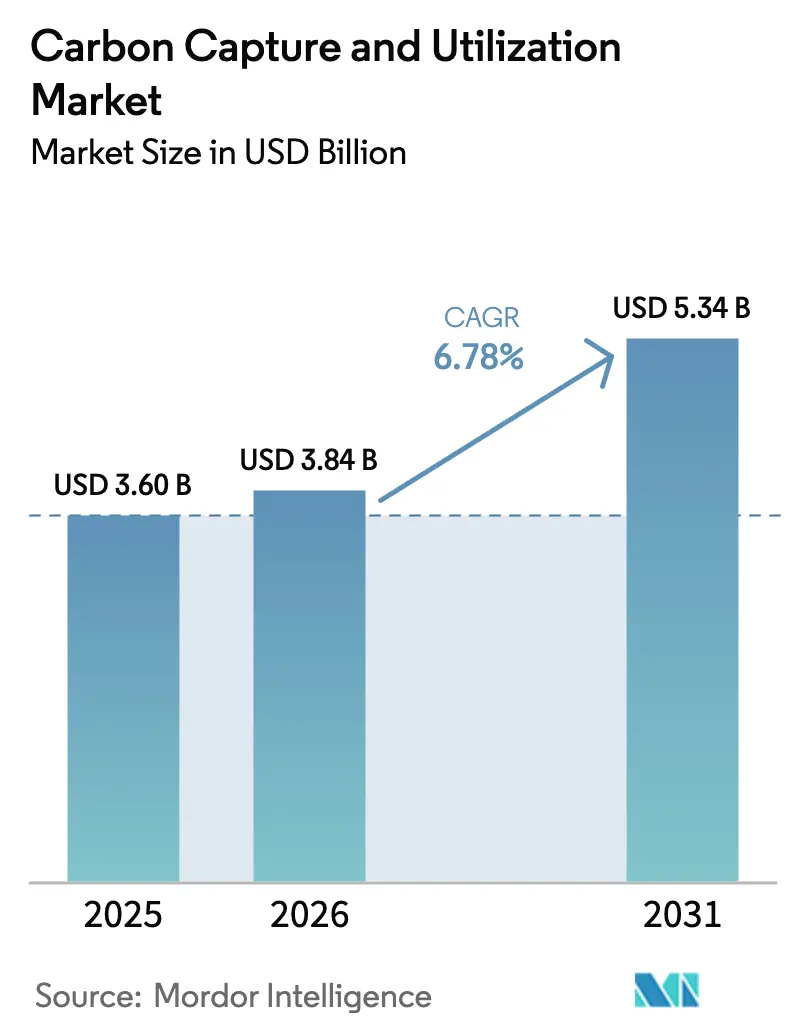

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 5.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

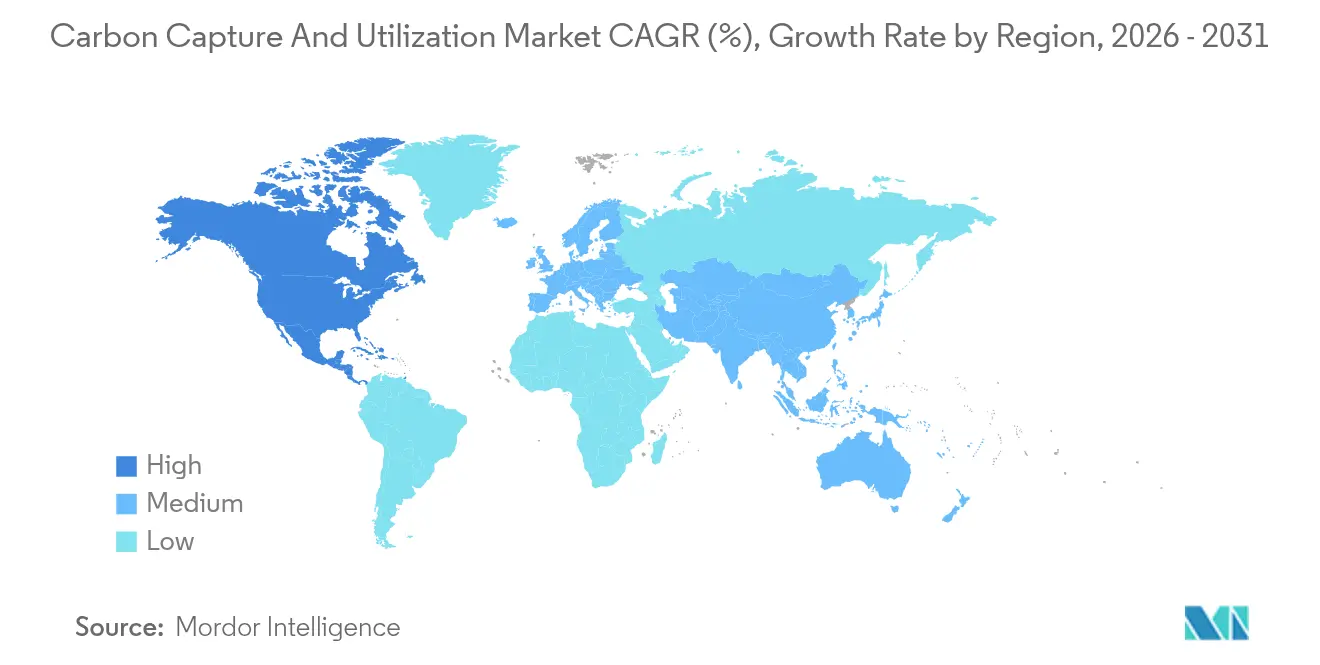

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

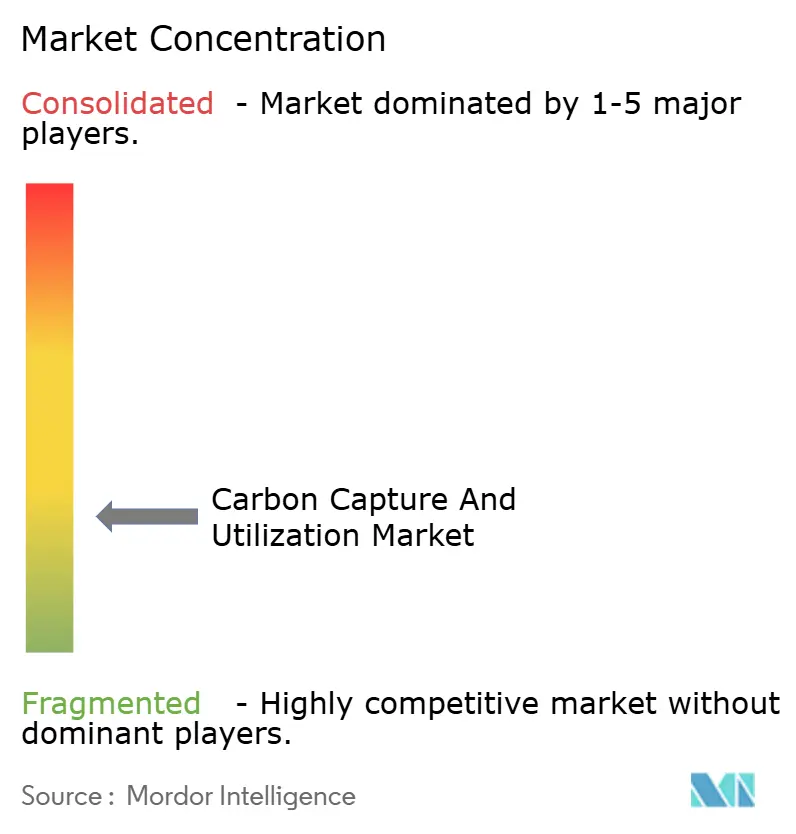

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素回収・利用市場分析

炭素回収・利用市場の規模は、2025年の36億米ドルから2026年には38億4,000万米ドルへと成長し、2026年から2031年にかけて6.78%のCAGRで2031年までに53億4,000万米ドルに達すると予測されています。厳格な気候政策、産業用途の拡大、改定された米国45Qクレジットや欧州連合(EU)炭素国境調整メカニズム(CBAM)などのインセンティブ豊富な枠組みが投資関心を高めています。燃焼後回収システムはプロセスへの親和性から広く普及を維持しており、直接空気回収のコスト革新がネガティブエミッションプロジェクトの対象基盤を拡大しています。化学合成や合成燃料への応用が商業的な牽引力を得るにつれ、サービス収益は着実に利用オプションへとシフトしています。大手エネルギー・エンジニアリンググループが垂直統合を追求する中、分散した供給業者の状況はパートナーシップ主導の統合へと向かっています。

主要レポートのポイント

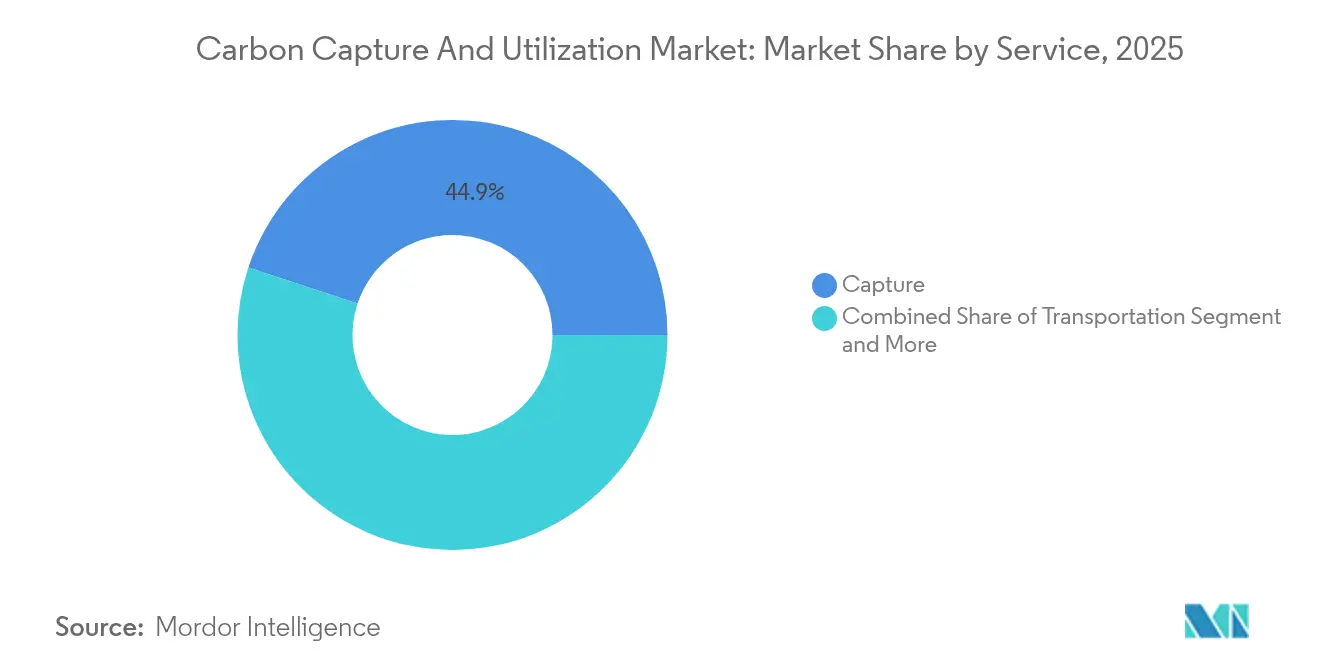

- サービス別では、回収技術が2025年の炭素回収・利用市場シェアの44.92%を占め、利用サービスは2031年にかけて9.45%のCAGRで最も速く拡大しています。

- 技術別では、燃焼後回収が2025年に38.12%の収益シェアを保持し、直接空気回収は2031年にかけて8.41%のCAGRで加速すると予測されています。

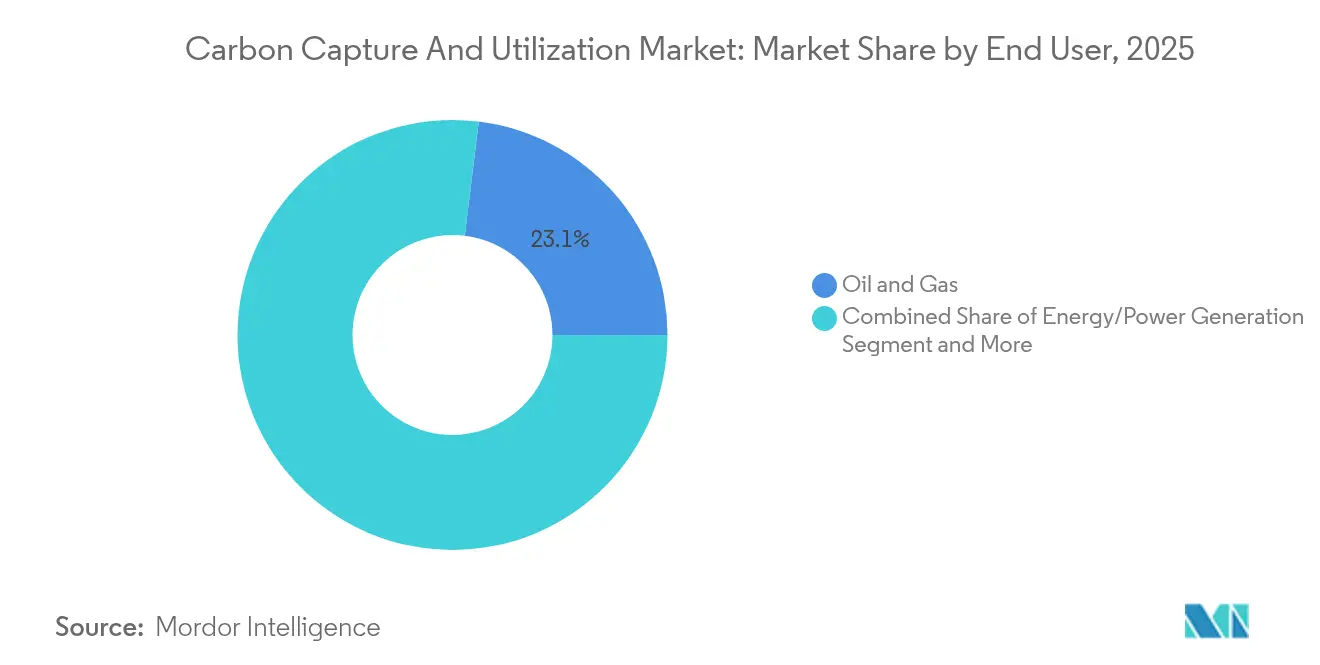

- エンドユーザー別では、石油・ガスが2025年の炭素回収・利用市場規模の23.05%を占め、化学・石油化学は2031年にかけて9.22%のCAGRで拡大しています。

- 地域別では、北米が2025年に30.20%の収益シェアでトップを占め、アジア太平洋は2031年にかけて最速の8.34%のCAGRを記録すると予測されています。

- SLB、Aker Carbon Capture、Lindeは2024年にプロジェクトパイプライン容量の約15%を共同で管理していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭素回収・利用市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 強化された 45Q、CBAM収益の再循環 | +1.3% | 北米、 EU、アジア太平洋へのスピルオーバー | 短期 (2年以内) |

| 厳格な 炭素価格設定とネットゼロ義務 | +1.1% | EU、 北米、グローバルへのスピルオーバー | 中期 (2〜4年) |

| CO₂ベースの 石油増進回収(EOR)と電子燃料需要 | +1.0% | 北米、 中東、グローバル | 中期 (2〜4年) |

| 投資家主導の ESG資本フロー | +0.9% | 先進国 市場全体 | 短期 (2年以内) |

| 炭素由来化学品への セクター横断的需要 | +0.9% | アジア太平洋、 北米 | 中期 (2〜4年) |

| 低炭素建材への CO₂利用 | +0.8% | アジア太平洋 中心、グローバル | 長期 (4年以上) |

| AIおよび IoT活用によるOPEX最適化 | +0.6% | 先進国市場での 早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

45Qクレジット・EU CBAM収益再循環などの政府インセンティブ

2024年の米国45Q強化により、利用インセンティブは1トン当たり85米ドルに、直接空気回収インセンティブは1トン当たり180米ドルに引き上げられ、化学品・建材経路の適格性が明確化されました[1]米国エネルギー省、「炭素酸化物隔離に係る第45Qクレジットに関するガイダンス」、米国エネルギー省、energy.gov。カナダの並行するCCUSクレジットは直接空気回収の設備投資の最大60%を支援し、整合されたインセンティブの大陸的回廊を形成しています[2]カナダ政府財務省、「炭素回収・利用・貯留に係る投資税額控除」、カナダ政府、canada.ca。CBAM初期収益はEUにおける技術展開に充当される予定であり、同地域は自己資金による脱炭素化の循環を実現する位置づけにあります。Heidelberg MaterialsとLindeは70万トン/年のCCUセメント施設に対してドイツから1,500万ユーロの資金を確保し、財政措置がスケールアップを促進することを示しています。

厳格な炭素価格設定とネットゼロ遵守義務

EUの炭素国境調整メカニズム(CBAM)の段階的導入により、輸出業者は回収ソリューションを採用するか国境税を支払うかを迫られており、欧州の気候政策が事実上グローバル化しています[3]欧州委員会、「炭素国境調整メカニズムを設立する規則(EU)2023/956」、欧州連合官報、europa.eu。中国は輸出競争力を守るために大規模なCCUSプロジェクトを加速させており、米国環境保護庁(EPA)の2032年における新設ガス火力発電所の排出規制は、回収を選択肢から必須要件へと転換させています[4]米国環境保護庁、「化石燃料焚き発電設備に係る新規発生源性能基準」、米国環境保護庁、epa.gov。企業のネットゼロ目標もこれらの義務を強化しており、アラムコは2027年までに年間900万トンのハブ構築を約束しています。

航空・海運分野におけるCO₂ベースのEORおよび合成電子燃料への需要拡大

ExxonMobilによるDenburyの買収は業界最大のCO₂パイプラインネットワークを確保し、統合されたEORと利用経済性を実現します。欧州における持続可能な航空燃料(SAF)義務(2025年に2%、2050年に70%)は航空燃料向けのパワー・トゥ・リキッド設備投資を促進しており、国際海事機関(IMO)の2050年ネットゼロ目標は海上燃料向けのCO₂由来メタノールおよびアンモニアを奨励しています。再生可能エネルギー価格の低下により、これらの電子燃料のコスト格差は縮小しています。

ESG連動型資本フローの増加と排出量に関する投資家圧力

機関投資家はポートフォリオに炭素強度の上限を組み込み、スコープ1〜3の排出量を削減するプロジェクトへ資本を誘導しています。TotalEnergies、Shell、Equinorは2025年に新規貯留容量に対して合計7億1,400万米ドルを配分し、資金へのアクセスが信頼性の高い脱炭素化経路に依存していることを証明しています。テンセントなどのテクノロジー大手が回収スタートアップへのシード資金提供を開始しており、ESG基準が複数のセクターにまたがっていることを示しています。その結果、低炭素資産と高炭素資産の間の評価格差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 改修・新設の 高い資本集約性 | -1.2% | グローバル、 途上国地域で深刻 | 短期 (2年以内) |

| CO₂輸送・ 貯留ネットワークの未発達 | -0.9% | グローバルで 格差あり | 中期 (2〜4年) |

| 注入サイトへの 市民の反対 | -0.6% | 農業・ 水資源敏感地域 | 長期 (4年以上) |

| 炭素クレジット 市場の変動性 | -0.6% | 新興市場が 最も影響を受ける | 中期 (2〜4年) |

| CO₂由来製品に 関する不明確な規制 | -0.5% | グローバル、 進化中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

炭素回収の改修・新設における高い資本集約性

改修コストは回収1トン当たり50〜100米ドルであり、小規模な産業サイトには手が届きません。SLBのモジュール式Just Catch™スキッドはオランダの年間10万トン施設の設備投資を削減しましたが、優遇融資のない市場では資金調達の障壁が依然として残っています[5]国立エネルギー技術研究所、「化石エネルギープラントのコストおよび性能ベースライン:第5巻—炭素回収改修」、国立エネルギー技術研究所、netl.doe.gov。米国エネルギー省による輸送リンクへの5億米ドルの補助金は政策的な問題認識を示していますが、展開の大部分は依然として民間資本が引き受けなければなりません。

CO₂注入サイトへの市民の反対と環境リスクの認識

クイーンズランド州はGlencoreのグレートアーテジアン盆地貯留計画を阻止し、地下水汚染への懸念から盆地全体の禁止を法制化しました。ルイジアナ州のコミュニティも同様の異議を唱えており、業界の支持にもかかわらず許認可が遅延しています。研究によれば、モニタリングに関するコミュニケーションを簡素化することでリスク認識を緩和できることが示されていますが、プロジェクト推進者は長期的な安全保証を伝えることに依然として苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:利用が価値創造を牽引

回収サービスは、プラントがCO₂ストリームの確保を優先したことから2025年収益の44.92%を生み出し、炭素回収・利用市場を支えています。しかし利用は、企業がメタノール、尿素、電子燃料生産においてCO₂を収益化するにつれ、9.45%のCAGRで成長しています。北米以外では専用パイプラインが少ないため、輸送は依然としてボトルネックとなっています。ExxonMobilのDenbury買収は既存のネットワークを提供しており、輸送資産が地域展開のリスクを低減することを示しています。貯留はコンプライアンス制度の下で安定した需要を維持しており、エンジニアリング・EPC企業は統合された回収から製品までのシステムへの受注増加を見込んでいます。

利用の上昇は技術的成熟を反映しています。Air Liquideの最新メタノールラインは商業規模で回収されたCO₂を1トン当たり750米ドルの製品に加工でき、化石燃料ルートとのパリティを縮小しています。多分野統合をマスターしたエンジニアリング企業がプレミアム契約を獲得しています。北米および欧州の政府は、中流部門の整備なしには炭素回収・利用市場が予測ポテンシャルに達しないと認識し、初期パイプラインリンクへの資金提供を継続しています。

技術別:燃焼後回収の優位性の中で直接空気回収が台頭

燃焼後回収は2025年に38.12%のシェアを保持しており、ボイラーやプロセススタックへのシームレスな改修が可能なため、現在の炭素回収・利用市場規模を支えています。直接空気回収は8.41%のCAGRで、モジュール式吸着剤のアップグレードによりコスト格差を縮小しており、ClimeworksとCapturePointは米国エネルギー省の5,000万米ドルの補助金の下でルイジアナ州に年間100万トンを目指しています。燃焼前回収とオキシ燃料は電力・鉄鋼のニッチな用途に対応し、安定しているものの緩やかな成長を提供しています。煙道ガス回収と空気回収ポリッシングを組み合わせたハイブリッド施設が、クレジット収益を最大化するために日本とカナダで登場しています。

コスト軌跡は有望です。直接空気回収の予測コストである1トン当たり230〜540米ドルは、2030年以前に45Qクレジットの対象となる可能性があり、ネガティブエミッションの提供を資金調達可能なものにします。セメントプラントにおけるオキシ燃料改修は熱効率を改善しながら高純度CO₂ストリームを生成し、プラントが改修サイクルに近づくにつれて技術がシェアを獲得する位置づけにあります。

エンドユーザー別:石油・ガスの優位性の中で化学品が成長を牽引

石油・ガスは、既存のEORインフラと規制への親和性から、2025年の炭素回収・利用市場の23.05%のシェアを維持しています。しかし化学・石油化学プレーヤーは、CO₂から化学品へのプロセスが商業的な収率を達成するにつれ、9.22%のCAGRで成長を牽引しています。電力会社は次の位置にあり、2032年までに新設ガスタービンへの回収を義務付けるEPAの規制に後押しされています。金属生産者はスコープ1排出量を削減するためにオキシ燃料と燃焼前回収ルートを試験導入しています。ハイデルベルクのノルウェープラントのようなセメントプロジェクトは回収と鉱物化を組み合わせ、付加価値のあるセメント系製品を示しています。

電気分解の進歩により、CO₂を93%の効率で原料グレードの一酸化炭素に変換できるようになり、合成ガスおよびポリマーチェーンの資源コストが低下しています。航空宇宙・自動車のイノベーターは、車両・航空機の内包排出量を削減するためにCO₂由来複合材料を試験しています。農業は依然として小規模ですが、温室内のCO₂富化に採用されており、炭素回収・利用市場全体に回復力を加えています。

地域分析

北米は2025年のグローバル収益の30.20%を占め、成熟したパイプラインネットワークとプロジェクト経済性を変革する強化された45Q税額控除に支えられています。ExxonMobilのDenburyを通じた拡大は1,300kmのCO₂ラインを確保し、規制インセンティブを物理的な容量に転換しています。カナダのCCUSクレジットは直接空気回収の設備投資の最大60%を提供し、大陸全体の政策を整合させて炭素回収・利用市場を加速させています。政治的な逆風も存在し、ルイジアナ州の提案された規制は許認可の遅延を避けるためのコミュニティエンゲージメントの必要性を強調しています。

アジア太平洋は、中国が複数の百万トン規模のクラスターを展開し、日本・韓国がR&Dリソースを共有する中、2031年にかけて最高の8.34%のCAGRを記録すると予測されています。中国はすべてのCCUS特許のほぼ半分を保有しており、国内企業の学習曲線の短縮に貢献しています。石油・ガス・金属鉱物資源機構(JOGMEC)と日本の民間グループがパイロットハブに資金を提供し、輸出可能なエンジニアリングノウハウを創出しています。輸送インフラは遅れていますが、政府支援のパイプライン計画が進展しています。住友のGlobal Thermostatへの出資は、ネガティブエミッションオフセット向けの直接空気回収への関心を示しています。

欧州は規制の先導者であり続けています。炭素回収・利用市場はCBAM主導の需要から恩恵を受けており、輸出業者が脱炭素化に奔走しています。ノルウェーのLongshipプログラムは回収、船舶輸送、北海貯留を統合し、現在オランダとデンマークで模倣されているブループリントを提供しています。Brevikセメントプロジェクトは年間40万トンを回収し、エネルギー集約型セクターでの実現可能性を証明しています。北欧の資金プールとEUイノベーション補助金が利用パイロットを推進しており、例えばLhyoistのEVERESTライムプロジェクトは年間140万トンの回収と89%の排出削減を目標としています。

競合状況

競争は分散から中程度の集中へと移行しており、プレーヤーがエンドツーエンドの提供を結びつけています。SLBによるAker Carbon Captureの80%の4億米ドルの買収は、溶剤、モジュールユニット、大規模EPC納入にまたがる垂直統合型サービスの強力な拠点を形成しています。Mitsubishi Heavy IndustriesはベルギーとカナダにCO2MPACT™ラインを展開し、地域パートナーシップを育成しながら地理的に多様化しています。Lindeは酸素・水素技術と回収を組み合わせ、化学ハブにおけるシナジーを活用しています。

ホワイトスペースの機会は年間3万〜15万トンのスループット向けのモジュール式スキッドにあり、単位当たりの設備投資を最大25%削減します。デジタルプレーヤーはAIプラットフォームを導入して溶剤補充を削減し、SaaS価格のパフォーマンス契約を提供しています。セクター横断的な提携が増殖する中、石油メジャーはセメント・化学グループと連携して回収量を集約し、共有輸送・貯留資産を最適化しています。新興の破壊的プレーヤーは固体吸着剤と電気化学的アップグレード経路に特化し、マクロ的な流動性逼迫の中でもベンチャー資金を集めています。

競争上のポジショニングは現在、技術の幅、統合の深さ、地域の規制専門知識を中心に展開しています。回収、利用販売チャネル、ファイナンシング構造をパッケージ化できる企業は、回収期間が複数収益の積み重ねに依存する環境において優位性を持ちます。

炭素回収・利用産業のリーダー企業

Royal Dutch Shell PLC

Fluor Corporation

Mitsubishi Heavy Industries, Ltd.

Linde Plc

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SLB CapturiとAker Solutionsは、ノルウェーのLongshipプログラムの下、オスロの廃棄物発電プラントに年間35万トンの回収システムを設置するHafslund CelsioからEPCIC契約を受注しました。

- 2025年1月:SLB Capturiはオランダのヘンゲロに初のモジュール式Just Catch™プラントを稼働させ、園芸・飲料用途向けに年間10万トンを回収しています。

- 2024年12月:アラムコ、SLB、Lindeは2027年までにジュバイルに年間900万トンのハブを建設する計画を発表しました。

- 2024年12月:SLB Capturiはセクター初のフルスケールプラントとなる年間40万トンのBrevik セメント回収ユニットを完成させました。

世界の炭素回収・利用市場レポートの調査範囲

炭素回収・利用(CCU)は、産業活動または大気から二酸化炭素(CO₂)排出量を捕捉する革新的なプロセスです。その後、これらの排出量を価値ある商品に変換します。CCUのこの二重の利点は、温室効果ガス排出量を抑制し、気候変動と戦い、CO₂を価値ある材料に再利用することで経済的価値を生み出すことです。炭素回収・利用の予測は、サービス、技術、エンドユーザー、地域によって区分されています。サービス別では、市場は回収、輸送、利用、貯留に区分されています。技術別では、市場はオキシ燃料燃焼回収、燃焼前回収、燃焼後回収に区分されています。エンドユーザー別では、市場は石油・ガス、鉄鋼、発電、化学・石油化学、セメント、その他のエンドユーザーに区分されています。地域別では、市場はアジア太平洋、北米、欧州、南米、中東・アフリカに区分されています。レポートは上記すべてのセグメントについて炭素回収・利用の市場規模と予測を金額(米ドル)で提供しています。

| 回収 |

| 輸送 |

| 利用 |

| 貯留 |

| エンジニアリング・EPCサービス |

| 燃焼前回収 |

| オキシ燃料燃焼回収 |

| 燃焼後回収 |

| 直接空気回収 |

| 石油・ガス |

| エネルギー・発電 |

| 鉄鋼 |

| 化学品・肥料 |

| 建設・セメント |

| 航空宇宙・自動車 |

| その他(農業、食品・飲料など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | 回収 | |

| 輸送 | ||

| 利用 | ||

| 貯留 | ||

| エンジニアリング・EPCサービス | ||

| 技術別 | 燃焼前回収 | |

| オキシ燃料燃焼回収 | ||

| 燃焼後回収 | ||

| 直接空気回収 | ||

| エンドユーザー別 | 石油・ガス | |

| エネルギー・発電 | ||

| 鉄鋼 | ||

| 化学品・肥料 | ||

| 建設・セメント | ||

| 航空宇宙・自動車 | ||

| その他(農業、食品・飲料など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の炭素回収・利用市場の規模はどのくらいですか?

炭素回収・利用市場の規模は2026年に38億4,000万米ドルです。

最も速く成長しているサービスセグメントはどれですか?

利用サービスが最も速く成長しており、企業がCO₂由来燃料・化学品を商業化するにつれ、2031年にかけて9.45%のCAGRを記録しています。

現在最大のシェアを持つ技術セグメントはどれですか?

燃焼後回収は既存プラントへの改修の容易さから38.12%の炭素回収・利用市場シェアでトップを占めています。

45Qなどのインセンティブはプロジェクト経済性にどのような影響を与えていますか?

強化された45Qクレジットは利用に対して1トン当たり最大85米ドル、直接空気回収に対して1トン当たり最大180米ドルを支払い、回収期間を短縮し北米の大規模施設への資金調達を解放しています。

最終更新日: