プラスチック廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.81 十億米ドル |

| 市場規模 (2031) | 59.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

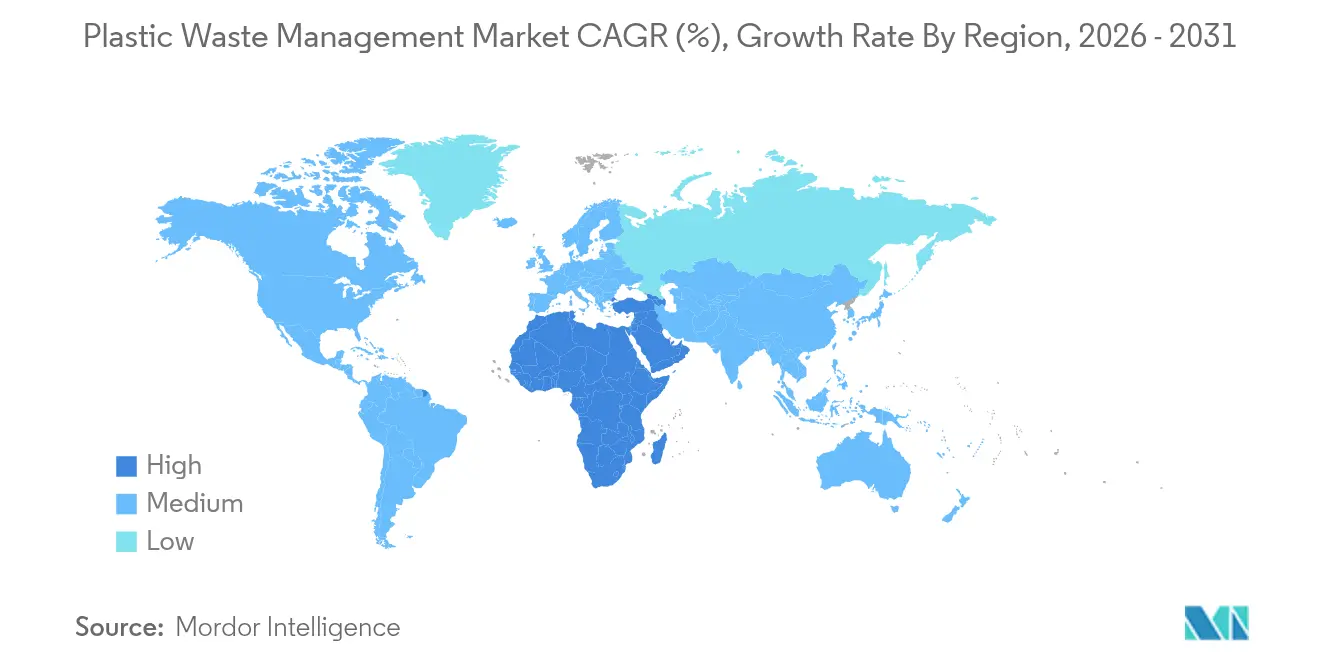

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

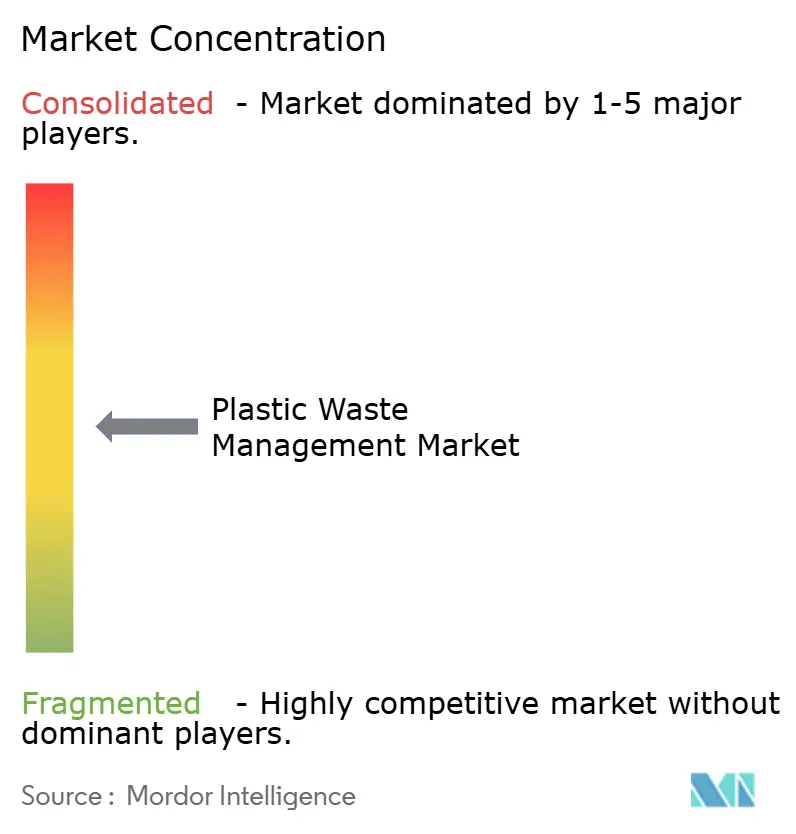

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック廃棄物管理市場分析

プラスチック廃棄物管理市場規模は、2025年の481億米ドルから2026年には498億1,000万米ドルに成長し、2026〜2031年の3.55%のCAGRで2031年までに593億1,000万米ドルに達すると予測されています。

25を超える法域における拡大生産者責任(EPR)制度を中心とした規制強化により、ステークホルダーは包装の再設計とリサイクル含有量義務を満たす回収システムへの投資を迫られています。アジア太平洋地域は最大の地域需要と最大のリサイクル設備基盤を維持しており、中東・アフリカ地域は政府が意欲的な埋立処分削減目標を採用する中、他地域を上回るペースで成長しています。投資の勢いは従来の廃棄処分から高度な化学的リサイクルへとシフトしており、新規設備のリスクを軽減する民間の「循環性」ファンドや企業の引き取り契約によって支えられています。現場に導入されたAI搭載光学式選別機は、素材回収施設(MRF)の運営コストを最大25%削減し、バージンポリマー価格が軟化した場合でも原料品質を向上させ、リサイクル材のマージンを強化しています。

主要レポートのポイント

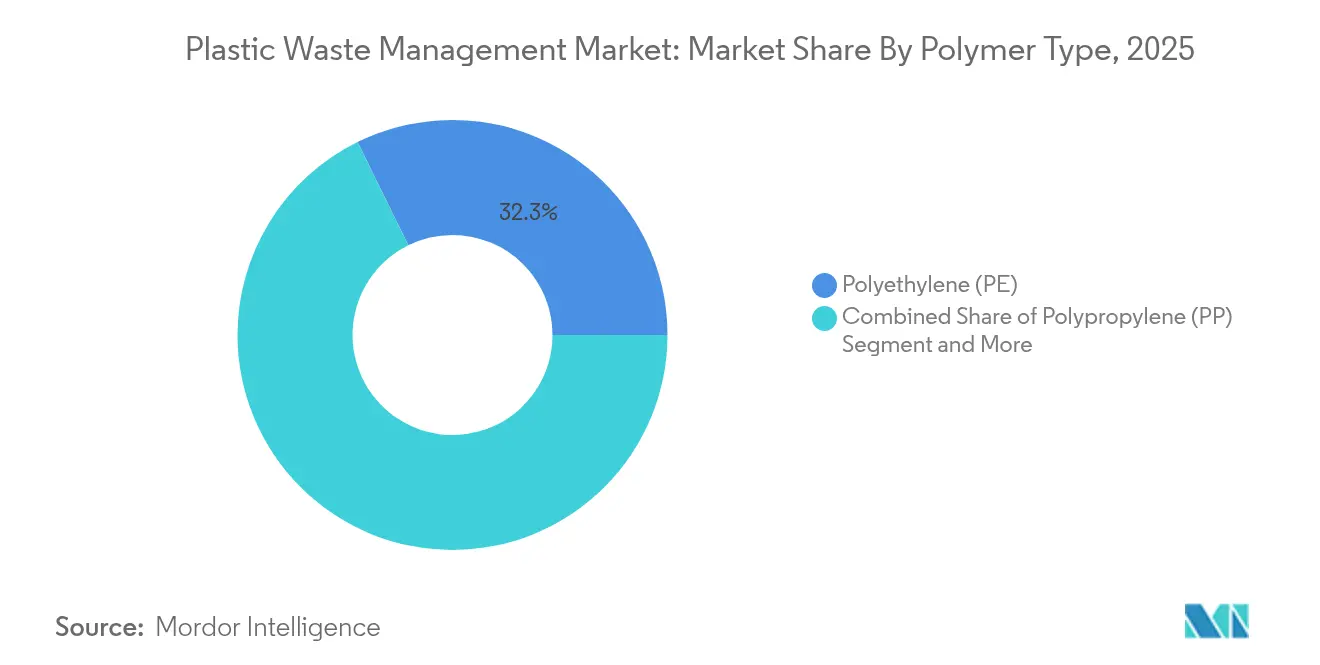

- ポリマータイプ別では、ポリエチレンが2025年のプラスチック廃棄物管理市場シェアの32.28%を占め、ポリエチレンテレフタレート(PET)は2031年までに5.82%のCAGRで拡大すると予測されています。

- 発生源別では、産業系排出者が2025年のプラスチック廃棄物管理市場の51.74%を占め、住宅系回収は2031年までに6.08%のCAGRで最も急速に成長するストリームとなっています。

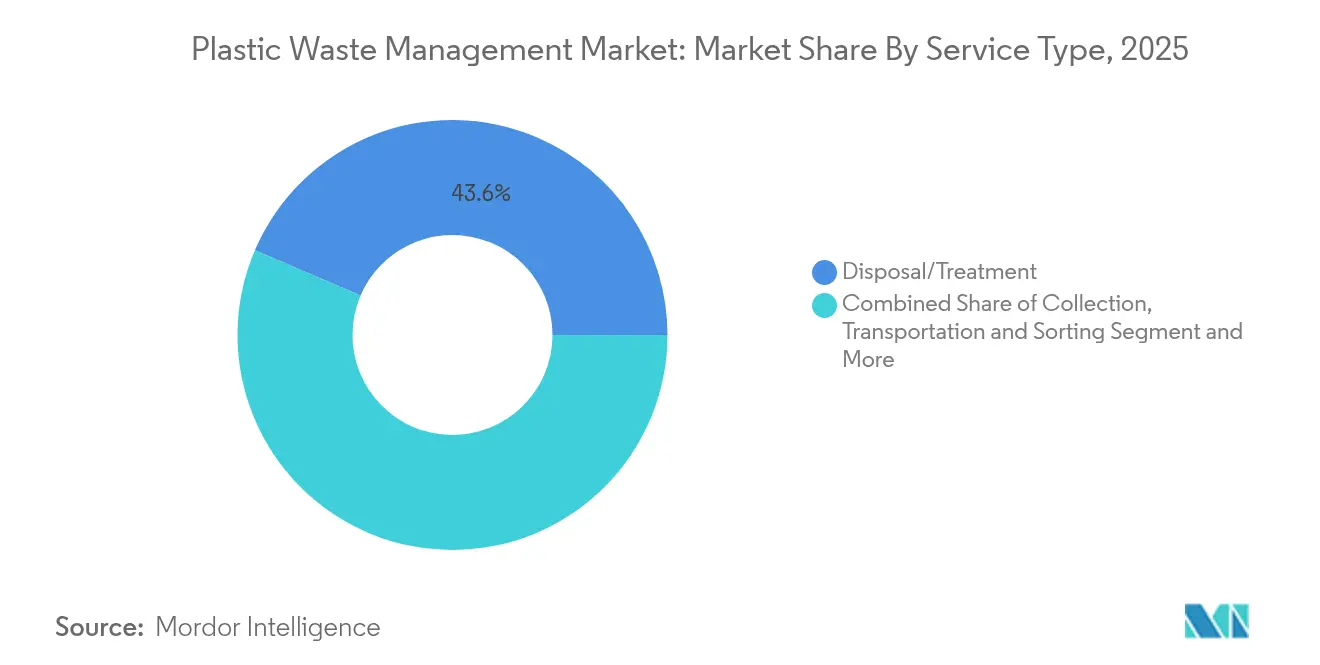

- サービスタイプ別では、廃棄・処理が2025年に43.55%の収益シェアで首位を占め、化学的リサイクルは2031年までに6.76%という最高のCAGRを記録すると予測されています。

- 最終用途産業別では、包装が2025年のプラスチック廃棄物管理市場規模の58.72%を占め、自動車用途が6.39%のCAGRで成長をリードしています。

- 地域別では、アジア太平洋地域が2025年に40.21%の収益シェアでトップとなり、中東・アフリカセグメントは2031年までに6.09%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプラスチック廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよびカナダにおける手数料ベースの回収を加速するEPR義務 | +0.8% | EU、カナダ、米国各州へ拡大中 | 中期(2〜4年) |

| 低品質スクラップ輸入禁止による国内リサイクルマージンの向上(中国) | +0.6% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 米国ガルフコーストにおける高度リサイクル施設の急速な拡大 | +0.5% | 北米、技術移転はグローバル | 中期(2〜4年) |

| 企業支援の循環性ファンドによるインフラプロジェクトのリスク軽減 | +0.4% | グローバル、先進国市場に集中 | 長期(4年以上) |

| AI駆動の光学式選別ラインによるMRF運営コストの削減 | +0.3% | グローバル、高人件費地域での採用が早い | 短期(2年以内) |

| 単一素材フレキシブル包装へのFMCG再設計による回収可能量の増加 | +0.2% | グローバル、EUの規制圧力が先導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUおよびカナダにおける手数料ベースの回収を加速する拡大生産者責任(EPR)義務

EPR制度は、回収・処理コストを生産者に転嫁することで経済構造を再編し、材料重量の削減とリサイクル含有量の増加に向けた直接的なインセンティブを生み出しています。2025年2月に発効したEU規制は、2030年までに食品包装に30%のリサイクルPET使用を義務付けており、ブリティッシュコロンビア州などカナダの州では成熟した制度のもとで既に79.6%の回収率を記録しています。カリフォルニア州、ミネソタ州などの米国州プログラムもこのアプローチを踏襲しており、大陸規模での収束を示しています。生産者は現在、原材料調達と並行してコンプライアンス費用を予算化しており、リサイクルを考慮した設計とクローズドループ調達がコスト管理とブランド評価の中心となっています。

中国の低品質スクラップ輸入禁止によるアジアの国内リサイクルマージンの向上

中国が2017年にほとんどのプラスチックスクラップ輸入を禁止したことで、輸出業者はベールの純度を向上させるか、他の仕向地に転換することを余儀なくされ、同時に認可リサイクル業者の国内利益率が拡大しました。国務院の循環経済計画は2025年までに年間45億トンの資源リサイクルを目標とし、PET飲料容器はすでに96.48%の回収率を達成しています。広東省と浙江省の地域拠点は、国内包装市場と輸出市場の両方にフレークを販売しており、国内原料価格の上昇がグローバルな裁定取引機会と共存できることを示しています。近隣のASEAN諸国は低品質廃棄物の受け入れ先となることを避けるべく品質基準を設けており、地域全体の処理能力拡大を後押ししています[1]国家発展改革委員会、「プラスチック汚染対策に関する特別報告書、2024年」、中国政府、ndrc.gov.cn。

米国ガルフコーストにおける高度(熱分解・溶媒分解)リサイクル施設の急速な拡大

豊富な原料、支援的な州のインセンティブ、石油化学資産との近接性により、ガルフコーストは化学的リサイクルのホットスポットとなっています。Clean Vision Corporationの5,000万米ドル規模のウェストバージニア州工場は、1日100〜500トンをリサイクルプラスチック前駆体と水素に転換しています。同様のプロジェクトは共有ユーティリティと樹脂メーカーとの引き取り契約を活用していますが、3億米ドル規模のペンシルベニア州工場の中止のようなプロジェクト遅延は、原料契約や信用支援が崩れた場合の資金調達リスクを示しています。技術がパイロット規模を超えるにつれ、成功した事業者は複数年の供給保証を確保し、食品接触または燃料仕様の認定を取得しています。

企業支援の循環性ファンドによるインフラプロジェクトのリスク軽減

専門投資ビークルは、環境パフォーマンスに連動した複合リターンを提供することで、資本集約型リサイクル資産に民間資本を誘導しています。Future of Plastics Fundは1億900万米ドルの最終クローズを目指しており、MRFの選別純度を向上させるAI廃棄物認識ソフトウェアを開発するGreyparrotへの出資をすでに実施しています。世界銀行の1億米ドル規模のプラスチック廃棄物削減連動債は、ガーナとインドネシアの施設に資金を提供し、クーポンを検証済みプラスチッククレジット産出量に連動させています。投資家は、確保されたEPR手数料収入と保証されたリサイクル含有量需要を準インフラキャッシュフローとみなし、コモディティ価格の変動を緩和しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックの過剰生産・過剰消費が廃棄物管理を圧迫し、リサイクルと循環経済の取り組みを妨げている | -0.7% | グローバル、新興市場で深刻 | 長期(4年以上) |

| ブレント原油価格が1バレル55米ドル未満の場合のリサイクルPEおよびPPのネットバックのマイナス | -0.5% | グローバル、産油地域で最も深刻 | 短期(2年以内) |

| 路肩回収ストリームにおける高い汚染率(12%超)が機械的リサイクル材の品質を制限 | -0.4% | グローバル、北米と欧州で顕著 | 短期(2年以内) |

| 北欧における焼却への炭素税免除がリサイクル経済性を損なっている | -0.3% | 北欧(ノルウェー、スウェーデン、デンマーク、フィンランド、アイスランド) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックの過剰生産・過剰消費が廃棄物管理を圧迫し、リサイクルと循環経済の取り組みを妨げている

世界のポリマー生産量は2022年に4億300万トンに達し、2035年までに倍増する可能性があり、既存の回収ネットワークを圧倒し、供給が最終市場需要を上回る場合にリサイクル材価格を押し下げます。世界のプラスチック廃棄物のリサイクル率はわずか9%であり、アフリカでは22%が不適切に管理されており、海洋流出の65%がアフリカを起源としています。過剰生産能力はバージンポリマー価格も低下させ、政策的な引き取り義務がなければリサイクル含有量の経済性を損ないます。

ブレント原油価格が1バレル55米ドル未満の場合のリサイクルPEおよびPPのネットバックのマイナス

原油価格が1バレル55米ドルを下回ると、リサイクルポリエチレンとポリプロピレンはバージン樹脂との競争に苦しみます。欧州の機械的リサイクル業者は、バージン価格がそれを下回る時期にメートルトンあたり608〜790米ドル(ユーロから換算)のコストを報告しており、マージンが侵食されています。北欧市場における廃棄物エネルギー回収焼却への炭素税免除は、エネルギー回収をより安価な出口とすることで問題を悪化させており、2024年のノルウェーの焼却率は65%に達しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:PETの成長が加速する一方でPEがリードを維持

ポリエチレンは2025年のプラスチック廃棄物管理市場シェアの32.28%を占め、フレキシブルおよびリジッド包装ストリームにおける優位性を反映しています。堅固な路肩回収プログラムと広範な機械的リサイクルインフラが安定した量を支えています。しかしPETは最も急成長しているポリマーセグメントであり、EUの2030年までに30%リサイクル含有量義務などのボトルtoボトル義務を背景に5.82%のCAGRで拡大しています。中国のクローズドループシステムはすでにPET飲料ボトルの96.48%を回収しており、国内コンバーターに高品質フレークを供給しています。食品グレードの解重合工場が稼働するにつれ、PETは高仕様リサイクル用途の優先材料として位置づけられています。

需要の動態は規制を超えています。PETの化学構造は溶媒ベースの解重合を可能にし、樹脂をモノマー純度に戻すことで、特性を損なうことなく無限の再利用を促進します。ポリプロピレンとポリスチレンは汚染と限られた最終市場のために遅れをとっており、PVCリサイクルはAI支援前選別システムと高効率シュレッダーによって普及しつつあります。技術開発者は現在、製油所原料または水素副産物として炭化水素を生成する混合ポリマー熱分解を目標としています。このような多様化はPEのリードを緩和するかもしれませんが、その規模と低コスト回収はプラスチック廃棄物管理市場における継続的な重要性を確保しています。

発生源別:産業系ストリームが優位を保つ一方で住宅系廃棄物が加速

産業系排出者は2025年のプラスチック廃棄物総量の51.74%を占め、均質な材料フローと低い汚染率から恩恵を受けています。製造端材、流通フィルム、消費前スクラップは、より高い回収率を達成し予測可能な投入価格を享受する専門工場に供給されています。住宅系廃棄物ストリームは、自治体が標準化されたゴミ箱、汚染防止教育、スマートカメラを展開する中、2031年までに6.08%のCAGRで最も急速に成長すると予測されています。キング郡のパイロットプログラムは汚染率を重要な12%閾値以下に低減し、より高いベール価値を実現しました。

住宅系の拡大は、家庭回収のアップグレードに資金を提供するEPR手数料収入によって支えられています。ロードアイランド州のスマートセンサー試験は廃棄物の拒否量を削減し、輸送費で納税者の数百万ドルを節約しました。産業系ストリームは規模が物流を簡素化するため引き続き優良契約を獲得しますが、最大のトン数増加はデジタルルート最適化が世帯あたりの回収コストを削減する中で家庭から生まれるでしょう。したがって、プラスチック廃棄物管理市場は、小口回収と材料純度基準を調和させるソリューションへとシフトしています。

サービスタイプ別:化学的リサイクルが現状に挑戦

プラスチック廃棄物管理市場において、廃棄・処理サービスは2025年収益の43.55%を占め、機械的リサイクル、廃棄物エネルギー回収、衛生埋立処分を包含しています。しかし、化学的リサイクルは熱分解・溶媒分解工場がパイロットから商業規模へと拡大するにつれ、2031年までに6.76%のCAGRで成長すると予測されており、あらゆるサービスカテゴリーの中で最高となっています。高度なリアクターはポリマー鎖を分解してナフサ、ディーゼル、またはモノマーを生成し、機械的手法のダウンサイクリングの上限を克服します。化学的リサイクルを製造業として分類する米国州法制などの政策的勢いが、許認可と投資を促進しています。

機械的リサイクルはプラスチック廃棄物管理市場において高純度ストリームに対する役割を維持していますが、原料の可用性は汚染レベルによって変動します。焼却は、埋立制約やカーボンクレジットによるエネルギー回収インセンティブがある地域では引き続き代替手段となっています。埋立処分は増大する手数料とリサイクル可能プラスチックの全面禁止に直面しています。新興のサービス階層は、機械的・化学的ルートを組み合わせ、原油価格変動をヘッジし、リサイクル含有量を求めるブランドオーナーに引き取り保証を提供できる統合プレーヤーを優遇しています。

最終用途産業別:自動車の成長が包装の覇権に挑戦

包装はプラスチック廃棄物管理市場において、短いライフサイクルと厳格なEPR適用範囲により2025年のプラスチック廃棄物の58.72%を吸収しました。規制当局はモノ素材フォーマットとリサイクル含有量閾値を推進し、rPETとrPEの最終市場需要を確保しています。対照的に、自動車ポリマーはOEMが構造的完全性を損なうことなく高リサイクル含有量を許容する軽量部品とバッテリーハウジングソリューションを追求する中、2031年までに6.39%のCAGRで最も急速な成長が見込まれています。

電動化はすべての1キログラムの削減が車両航続距離を延ばすため、この推進力を増幅させています。リサイクルポリプロピレンコンパウンドとポリエチレンフォームがエンジンルーム下部と内装用途に採用され、化学的リサイクルポリアミドが高耐熱部品を可能にしています。建設と消費財セグメントは低品質リサイクル材の追加的な出口を提供していますが、その採用は建築基準の受け入れと外観要件にかかっています。包装が近い将来にトップの座を譲ることはないでしょうが、モビリティ、テキスタイル、電気・電子への多様化はプラスチック廃棄物管理市場の収益プールを広げています。

地域分析

アジア太平洋地域は2025年に世界収益の40.21%を生み出し、プラスチック廃棄物管理市場の中核であり続けています。中国の循環経済政策は2025年までに年間45億トンの資源リサイクルを目標とし、インドの2025年7月のバーコード義務化は生産者の説明責任を向上させています。日本はプラスチック廃棄物を11%削減していますが、2030年のベンチマークを達成するにはより厳格な執行が必要です。インドネシアはコミュニティ「廃棄物銀行」と民間業者に頼って58%の未回収率に対処しており、ベトナムのパイロット循環都市プログラムは統合的な回収・処理経路を示しています。外国直接投資は高いベール価格がインフラリスクを相殺する地域拠点に流入し、コンプライアンスコストの上昇にもかかわらずアジアのリーダーシップを維持しています。

プラスチック廃棄物管理市場における中東・アフリカセグメントは、2031年までに6.09%のCAGRで最も急速な成長軌道を保っています。サウジアラビアのビジョン2030は840を超える処理センターと廃棄物管理を25の地域クラスターに分割する計画に支えられ、94%の埋立処分削減を目標としています。エジプトは2025年3月にショッピングバッグへのEPRを正式に制定し、民間セクターの選別・ペレット化プロジェクトを促進しています。UAEの使い捨てプラスチック禁止は2025年1月に発効し、レジ袋への関税を追加し、データ報告義務を課しています。アフリカ全体ではプラスチックのリサイクル率はわずか9%ですが、ドナー資金によるプロジェクトと都市廃棄物の投棄手数料の上昇が技術移転の中期的な機会を生み出しています。

欧州は包装・包装廃棄物規制を通じて規制上のリーダーシップを維持しており、2030年までにすべての包装をリサイクル可能にし、30%のrPET閾値を設定することを求めています。加盟国間で調和されたEPR手数料は行政負担を軽減し、国境を越えた廃棄物追跡システムに資金を提供しています。カナダはブリティッシュコロンビア州の完全生産者資金による79.6%回収率で成功を反映しており、アルバータ州の枠組みは2025年4月に施行されます。米国では、EPAの国家プラスチック汚染防止戦略が自主的な行動を促しつつ、州レベルのEPR採用を奨励しています。中国の輸入禁止後に輸出業者が高品質ベールの出口を求める中、国境を越えた材料フローが調整されており、プラスチック廃棄物管理市場の地域循環ループへのシフトを強調しています。

競合状況

プラスチック廃棄物管理市場における競争は中程度であり、国内廃棄物管理大手、専門リサイクル業者、テクノロジースタートアップがそれぞれ領域を確保しています。VeoliaとWaste Management Inc.はルート密度と埋立処分場の所有権を活用し、回収から処理までのターンキーパッケージを提供しています。TOMRAとPellencは99.99%の精度を実現するAIアップグレードを統合した視覚選別ハードウェアを供給し、処理業者が優良ベール価格を獲得できるようにしています。Plastic EnergyやAgilyxなどの化学的リサイクルのパイオニアは、スコープ3排出削減を求める樹脂メーカーに解重合プロセスをライセンス供与しており、多くの場合、キャッシュフローを安定させる複数年の引き取り契約に支えられています。

戦略的提携が2025年の戦略を定義しています。Brightmarkは石油メジャーと協力し、製油所複合施設内に原料フレキシブルな熱分解ユニットを共同設置し、物流コストを削減し既存の水素供給を活用しています。DS SmithやBorealisなどの包装コンバーターはクローズドループ契約に署名し、リサイクル含有量の量を保証することで、不安定なベール市場における原料確保を実現しています。企業のベンチャー部門は下流品質管理のためのAI対応ロボティクスに資本を投入しており、Future of Plastics FundからGreyparrotへの資金提供がその例です。

プラスチック廃棄物管理市場では、中規模事業者が新たなEPR報告と汚染ペナルティに苦しむ中、地域統合が加速しています。Republic Servicesによる複数の地域業者の買収は西海岸の回収フットプリントを拡大し、ラスベガスのポリマーセンターに供給しています。新興市場では、企業がインフラ投資と引き換えに路肩展開の独占権を確保するために地方自治体と提携しています。特許出願は溶媒ベースのリサイクル、汚染検出アルゴリズム、炭素回収装備の廃棄物エネルギー回収に集中しており、このセクターの技術競争を強調しています。

プラスチック廃棄物管理産業のリーダー企業

Veolia Environment

SUEZ Environment

Waste Management, Inc.

Republic Services, Inc.

Clean Harbors Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:カリフォルニア州知事ギャビン・ニューサムが最終採択前にコスト懸念に対処するためEPR規則制定を再開。

- 2025年3月:エジプトが国家廃棄物削減戦略の一環としてショッピングバッグへの義務的EPRを実施。

- 2025年2月:EU包装・包装廃棄物規制が発効し、2030年のリサイクル可能性と含有量目標を設定。

- 2025年1月:インドが追跡可能性を支援するため、2025年7月からプラスチック包装へのバーコードまたはQRコードを義務化。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、プラスチック廃棄物管理市場を、住宅、商業、建設、および産業分野における消費後および産業後のプラスチック材料を収集、輸送、分別、処理、リサイクル、エネルギー回収、または安全に廃棄するすべての組織的活動と定義する。これらの活動には、センサーベースの選別、先進的リサイクル反応炉、エンジニアリング型埋立地、廃棄物エネルギー化施設などの支援技術も含まれ、廃棄されたプラスチックを使用可能な原料、エネルギー、または安定した残留物に転換するすべての工程を対象とする。

スコープの除外事項:非プラスチック系一般固形廃棄物のみを対象とするサービス、有害医療廃棄物、および追跡可能な財務記録を持たないインフォーマルな自家リサイクル活動は除外する。

セグメンテーション概要

- ポリマータイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他のポリマー(ABS、PAなど)

- 発生源別

- 産業

- 商業(小売・オフィス)

- 住宅

- 建設・解体

- その他(機関、医療、路肩廃棄物など)

- サービスタイプ別

- 回収・輸送・選別

- 廃棄・処理

- 機械的リサイクル

- 化学的・高度リサイクル

- エネルギー回収を伴う焼却

- 管理型埋立処分

- その他(コンサルティング、監査・研修など)

- 最終用途産業別

- 包装

- 建設

- 自動車・電動モビリティ

- 電気・電子

- テキスタイル・ファッション

- 医療

- その他(農業、消費財など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、アジア太平洋、欧州、北米、および中東の自治体廃棄物事業者、統合型リサイクル業者、埋立地管理者、設備メーカー、および政策専門家にインタビューを実施する。これらの議論により、地域の収集効率、処理コスト、および今後の規制が明確化され、普及曲線と価格前提の精緻化が可能となる。

デスク調査

まず、UNEP の「Global Plastics Outlook」、OECD 廃棄物統計、Eurostat の処理量データ、米国 EPA の Facts & Figures、および HS-39 に基づく税関貿易フローなど、国際的に認知されたオープンデータセットからベースライン数値を収集する。これらのソースから、発生量、ポリマー別内訳、および処理経路を把握する。企業の 10-K、サステナビリティレポート、および PlasticsEurope などの業界団体ポータルにより、収益、生産能力、および投資のギャップを補完する。より深い財務情報が必要な場合、アナリストは D&B Hoovers および Dow Jones Factiva を活用する。記載されているソースはあくまで例示であり、多数の追加的な公開・独自情報源がエビデンスプールを構成している。

市場規模の算定と予測

トップダウンアプローチにより、国内プラスチック消費量、文書化された廃棄物発生率、および捕捉係数を連結して市場収益を再構築し、その結果を選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックによって妥当性確認する。主要変数には、一人当たりプラスチック使用量、公式収集カバレッジ、平均チッピングフィー、バージン樹脂およびリサイクル樹脂の価格スプレッド、拡大生産者責任賦課金、およびリサイクルインフラへの設備投資が含まれる。予測にはシナリオ分析を伴う多変量回帰を採用し、政策変更や樹脂価格の変動が将来の値に与える影響をストレステストする。ボトムアップのインプットが不足している場合は、専門家との対話で検証した同業他社ベンチマークおよび保守的な弾力性係数でギャップを補完する。

データ検証と更新サイクル

モデルのアウトプットは外部指標との分散スキャンを経た後、シニアアナリストが前提を審査する。Mordor Intelligence はすべての調査を毎年更新し、政策規制、大規模な設備増強、またはマクロショックなど重要な事象が再調整を必要とする場合には中間更新を発行する。公開前の最終チェックにより、クライアントが最新の見解を受け取れるよう確保する。

Mordor のプラスチック廃棄物管理ベースラインが信頼に値する理由

公表されている推計値がしばしば乖離するのは、各社がサービス範囲、ポリマーバスケット、通貨基準年、および更新頻度を異なる形で設定しているためである。当社のアナリストはこれらの構造的なギャップを事前に認識した上で、それを最小化するよう調査を設計している。

業界全体で見られる主なギャップ要因としては、化学的リサイクルやエネルギー回収を除外した狭いサービスカバレッジ、廃棄物フロー検証を伴わない単年度生産代理指標への依存、またはすべての地域に一律の成長率を適用することが挙げられる。当社はこれらの問題に対し、透明性のあるスコープ設定、調整済み変数、および毎年のモデルリセットによって対処している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 48.10 B(2025年) | Mordor Intelligence | |

| USD 37.95 B(2024年) | 地域コンサルタンシー A | 化学的リサイクル収益を除外し、2024年中頃の為替レートを使用している |

| USD 38.85 B(2024年) | 業界誌 B | 廃棄物発生量の照合なしに生産側の代理指標に依存している |

| USD 38.91 B(2024年) | グローバルコンサルタンシー C | 一律の CAGR を適用し、隔年で更新している |

この比較は、適切なスコープを選択し、毎年数値を更新し、数量と価格の両ドライバーをクロス検証することで、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

プラスチック廃棄物管理市場の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に498億1,000万米ドルに達し、2031年までに593億1,000万米ドルに達すると予測されており、3.55%のCAGRを反映しています。

どのポリマータイプが市場を支配しており、どれが最も急速に拡大していますか?

ポリエチレンが2025年に32.28%のシェアでリードしており、PETは2031年までに5.82%のCAGRで最も急速な成長を記録しています。

どのサービスセグメントが最も高い成長率を示すと予測されていますか?

化学的リサイクルは2026年から2031年の間に6.76%のCAGRで成長すると予測されており、他のすべてのサービスを上回っています。

どの地域が最も強い成長見通しを提供していますか?

中東・アフリカクラスターは2026〜2031年に6.09%のCAGRで拡大し、他のすべての地域を上回ると見込まれています。

拡大生産者責任(EPR)規制は産業をどのように再編していますか?

EPRは回収・処理コストを生産者に転嫁し、包装の再設計を促進し、EUが2030年までに義務付ける30%リサイクルPET含有量への需要を確保しています。

素材回収施設において最大のコスト削減をもたらす運用技術は何ですか?

AI駆動の光学式選別機は運営費を18〜25%削減し、最大99.99%の材料識別精度を達成しています。

最終更新日: