災害復旧サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.55 十億米ドル |

| 市場規模 (2031) | 60.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる災害復旧サービス市場分析

災害復旧サービス市場規模は、2025年に444.3億米ドル、2026年に465.5億米ドルと予測され、2026年から2031年にかけて5.36%のCAGRで成長し、2031年までに604.3億米ドルに達する見込みです。

災害復旧サービス市場は、激甚気象による損失、建物の老朽化、不動産価値の上昇、および被害を受けやすい都市部における開発の進展によって支えられています。保険補償および政府の復旧プログラムは、大規模災害後の修繕工事の増加分を有資格プロバイダーへと誘導しています。デジタル請求ツール、センサーベースのモニタリング、およびフランチャイズカバレッジの拡大により、プロバイダーが業務を受注・管理する方法が変化しています。大規模プラットフォームはカバレッジ、技術、および資金調達へのアクセスを改善しており、地域企業は日常的なローカル業務において引き続き重要な役割を担っています。IoT対応漏水検知や予測的不動産モニタリングを含む予防的リスク管理の採用拡大により、軽減・早期介入サービスへの継続的な機会が生まれています。買収およびフランチャイズ拡大を通じた統合の進展により、全国規模の復旧ネットワークのプレゼンスが強化され、標準化されたサービス提供と大規模災害時の迅速な対応が可能となっています。人材不足、資材コストの上昇、および保険金支払いの遅延は、引き続き運営能力を制限し、利益率を圧迫しています。

主要レポートのポイント

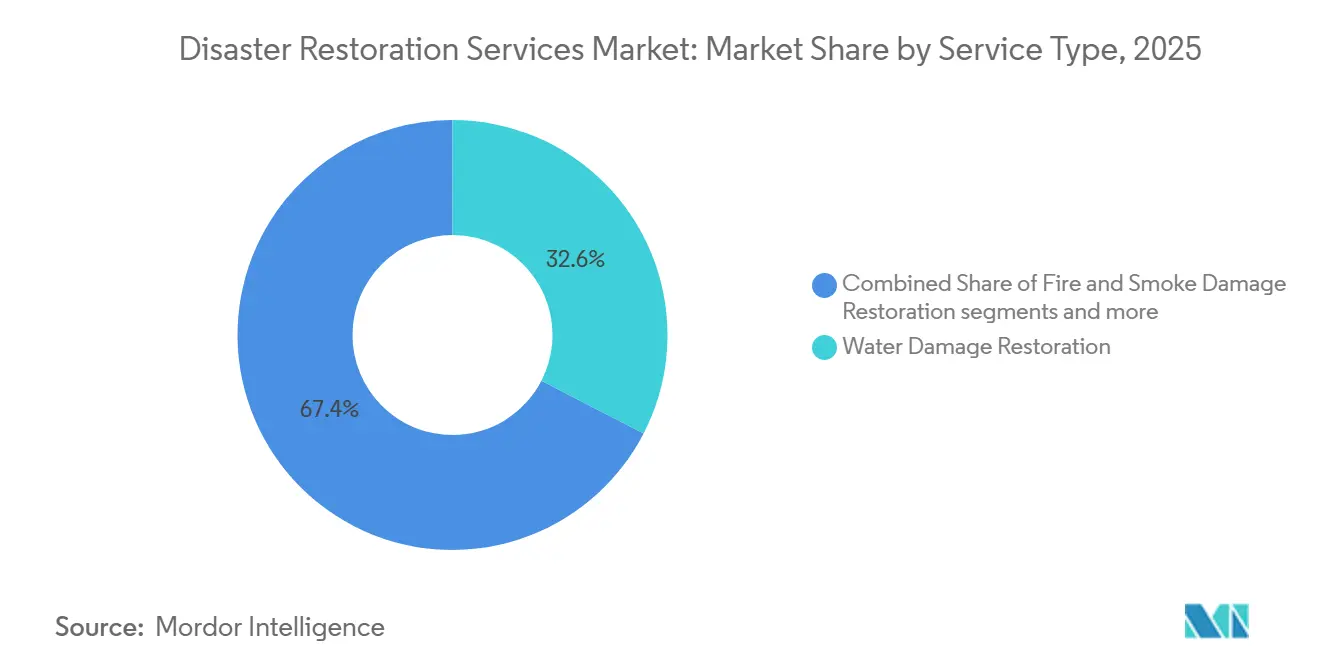

- サービスタイプ別では、水害復旧が2025年の災害復旧サービス市場シェアの32.6%を占め、その他のサービスは2031年までに6.9%のCAGRで拡大すると予測されています。

- 用途別では、商業・産業用不動産が2025年の災害復旧サービス市場規模の53.3%を占め、住宅復旧は2031年までに5.5%のCAGRで成長すると予測されています。

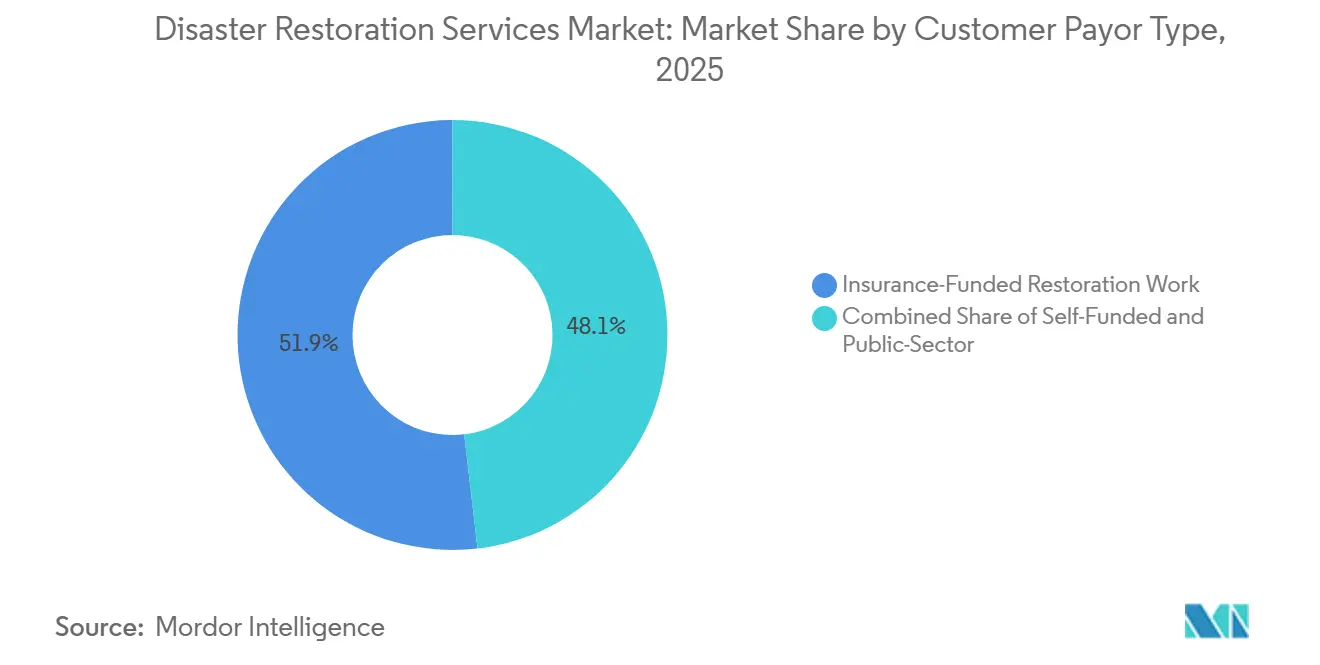

- 顧客・支払者タイプ別では、保険資金による業務が2025年の収益の51.9%を占め、公共部門・政府資金による業務は2031年までに5.6%のCAGRで成長すると予測されています。

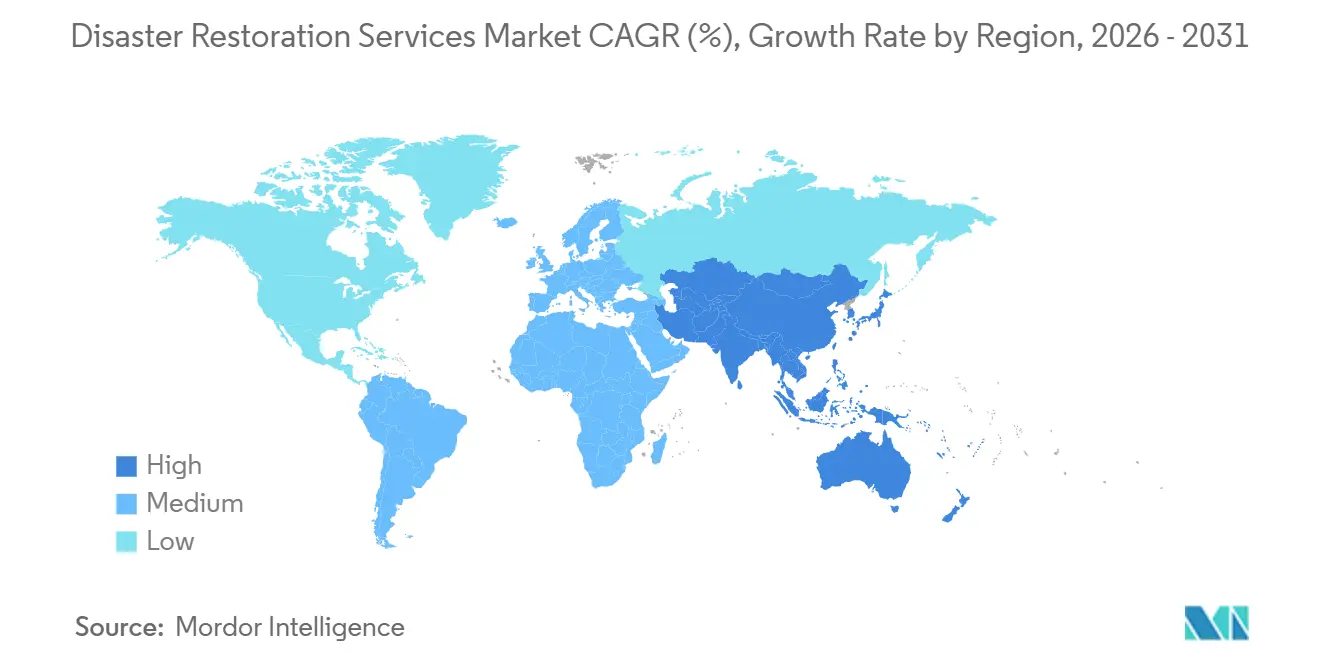

- 地域別では、北米が2025年の収益の45.2%を占め、アジア太平洋は2031年までに6.3%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の災害復旧サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による 極端な気象現象の増加 | +1.6% | 北米、アジア太平洋、および沿岸欧州で最も強度が高い、グローバル規模 | 短期(2年以内) |

| 予測的IoTセンサーによるプロアクティブな契約支援 | +1.0% | 北米および欧州、アジア太平洋都市部での早期採用 | 中期 (2〜4年) |

| 保険プラットフォームのデジタル化によるリード獲得の加速 | +0.8% | 北米および 欧州、アジア太平洋・中東・アフリカへの拡大 | 中期(2〜4 年) |

| フランチャイズ拡大による未開拓の地方都市へのリーチ | +0.6% | 米国のティア2・ティア3都市圏およびカナダの州都 | 短期(2年 以内) |

| 低毒性復旧化学品に対する ESG需要 | +0.4% | 欧州および北米、アジア太平洋への波及 | 中期(2〜4 年) |

| 改修プログラムに対する政府のレジリエンス資金 | +0.3% | 北米、欧州、およびアジア太平洋の国家プログラム | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

気候変動による極端な気象現象の増加

大規模気象災害の頻度とコストの上昇により、災害復旧サービスに対するベースライン需要が高まっています。米国では2025年に、少なくとも10億米ドルの損害をもたらした気象・気候災害が23件記録され、合計損害額は1,150億米ドルに達しました。激甚嵐がイベント全体の91%を占め、2025年1月のロサンゼルス山火事は612億米ドルの損害をもたらしました。2020年から2024年の年間平均は23件であり、1980年以降の長期平均である9件と比較して大幅に増加しています。FEMAは2024年のハリケーン「ヘレン」および「ミルトン」後に、洪水保険支払いおよび被災者支援として143億米ドルを報告しました。これらの損失は、保険会社が事前配置された復旧ネットワークを活用することを促し、複数年にわたる優先ベンダー契約を通じて災害復旧サービス市場を支援しています。[1]検査・清掃・復旧認証協会、「IICRC基準」、IICRC、iicrc.org

予測的IoTセンサーによるプロアクティブな契約支援

漏水検知および環境モニタリングシステムは、大規模損失が発生する前に災害復旧サービス市場を支援するサービス契約を創出しています。Brickeyeは2026年に、同社のプラットフォームが20カ国以上で4,500件以上のアクティブプロジェクトを監視していると報告しました。同社は、自動バルブ遮断およびリアルタイム湿度モニタリングにより、クライアントの水損失免責額を最大50%削減できたと述べています。BrickeyeとShepherdは2026年に、米国の建設業者向けリスク保険のための自律的引受ワークフローにIoTリスクデータを統合しました。ANSI/IICRC S500水害復旧基準は、センサー主導の迅速な対応に対応した早期検知および事前清掃手順を支援しています。災害復旧サービス市場は、壊滅的な損失が発生しない期間においても、継続的なモニタリングおよび対応業務を獲得できる可能性があります。[2]米国労働統計局、「生産者物価指数」、米国労働統計局、bls.gov

保険プラットフォームのデジタル化によるリード獲得の加速

請求プラットフォームと復旧業者間のデジタル連携は、損失報告から現場アサインまでの時間を短縮することで、災害復旧サービス市場を支援しています。Veriskは2025年7月に、保険会社と業者間のやり取りを簡素化し、より迅速な請求処理を可能にするため、AccuLynxを24億米ドルで買収しました。HSBは2025年3月に、Flumeの住宅用水モニタリングサービスを保険契約者に紹介し始め、不動産データを保険ワークフローとより緊密に連携させました。優先プロバイダーが手動の紹介ではなく統合システムを通じてアサインを受け取れるようになることで、災害復旧サービス市場は恩恵を受けます。互換性のあるデータ接続を持たないプロバイダーは、大手保険会社が使用する自動アサインプロセスから除外される可能性があります。このプロセスは、認定フランチャイズネットワークおよび統合された独立系企業への業務集中を支援します。

フランチャイズ拡大による未開拓の地方都市へのリーチ

米国の中小都市におけるフランチャイズ開発は、災害復旧サービス市場を最大の都市圏を超えて拡大させています。ServiceMaster Restoreは2025年に、テキサス州、フロリダ州、コロラド州、オハイオ州、ケンタッキー州、カリフォルニア州にわたる25拠点を開設しました。同社は2026年にさらに52拠点を追加する計画を持ち、既存オーナーのテリトリーおよびセカンダリーマーケットを優先しています。PuroCleanは2025年中に、マサチューセッツ州、シンシナティ三州地域、およびカリフォルニア州での拡大活動を発表しました。ServiceMaster Recovery Managementは2026年4月にミルウォーキー、コロンバス、タコマに新拠点を指定して以来、400拠点以上を開設しています。フランチャイズネットワークの拡大は、緊急対応時間の改善、地元技術者の確保、および未開拓市場における保険会社・商業不動産オーナーとの関係強化に貢献しています。標準化された運営手順、集中型トレーニング、および共有技術プラットフォームにより、フランチャイズ事業者は新たな地域に展開する際にも一貫したサービス品質を維持できます。かてカバレッジが不十分だった地域が、水害・火災・カビ除去に対応した認定・保険付きプロバイダーへのアクセスを得ることで、災害復旧サービス市場は拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足による 対応時間の長期化 | -1.2% | 北米およびオセアニアで最も深刻な、グローバル規模 | 短期(2年以内) |

| 資材・燃料コストの変動による利益率圧縮 | -1.0% | 関税の影響を受ける北米および欧州市場で最大の圧力、グローバル規模 | 短期(2年 以内) |

| AI対応予防による リアクティブ収益の減少 | -0.7% | 北米および欧州の早期採用商業不動産市場 | 長期(4年以上) |

| 保険請求の滞留によるキャッシュフローの制約 | -0.5% | フロリダ州、カリフォルニア州、メキシコ湾岸諸州を含む北米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足による対応時間の長期化

訓練を受けた技術者の確保は、復旧企業にとって依然として主要な運営上の制約となっています。米国労働統計局は2025年12月に、建設・採掘分野の未充足求人が292,000件に達し、業界雇用の3.4%に相当すると記録しました。これは2024年12月と比較して87,000件多い求人数です。全米住宅建設業者協会は、より広範な熟練労働者不足が住宅建設に年間108億米ドルのコストをもたらしていると推定しています。人員不足は動員を遅らせ、保険会社の償還スケジュールが追いつかない場合に賃金コストを引き上げます。IICRC認定要件は、新規採用者が特定の復旧作業を行う前に専門的なトレーニングを必要とするため、人材プールをさらに狭めています。この不足は、大規模災害時に特に顕著であり、同時多発的な請求が被災地域全体で有資格復旧クルーをめぐる激しい競争を生み出します。労働力の制約に対処するため、主要プロバイダーは技術者トレーニング、見習いプログラム、採用インセンティブ、および労働生産性とリソース配分を改善するデジタルフィールド管理ツールへの投資を増やしています。[3]連邦緊急事態管理庁、「2024年の歴史的なハリケーンシーズン後の復旧継続」、FEMA、fema.gov

資材・燃料コストの変動による利益率の圧縮

資材・エネルギーコストの上昇は、固定保険会社契約のもとで運営する復旧プロバイダーに圧力をかけています。建設資材に関する米国労働統計局の中間需要指数は2026年6月に178.254に達し、前年比4.3%上昇しました。銅線・ケーブルの価格は2026年6月に22.3%上昇し、針葉樹材の価格は6.2%上昇しました。屋根用アスファルト製品は前年比9.2%上昇し、ディーゼル燃料コストは6月に65.7%上昇した後、7月に一部修正されました。小規模事業者は購買規模が小さく、価格調整能力が限られているため、より大きな圧力に直面しています。専門的な復旧機器および建設資材の調達リードタイムの長期化とサプライチェーンの混乱は、プロジェクト完了をさらに遅らせ、運転資本要件を増加させる可能性があります。大規模な復旧ネットワークは、集中調達、サプライヤー契約、および交渉力の強化を通じてこれらの圧力を相殺する立場にあり、独立系企業との競争格差を拡大しています。こうしたコスト環境は、資本力の乏しい企業の売却や撤退を促し、災害復旧サービス市場における統合を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:水害復旧がリードし、その他のサービスがより速く成長

水害復旧は2025年の収益の32.6%を占め、災害復旧サービス市場において最大のサービスカテゴリーでした。配管の故障、嵐の浸水、および洪水は、火災やバイオハザード事故よりも頻繁に住宅および商業施設に影響を与えます。ANSI/IICRC S500基準は、専門的かつ保険償還対象の水害復旧作業に対するサービス期待値を設定しています。認定プロバイダーはこのフレームワークを使用してコンプライアンスを実証し、作業範囲を定義します。24時間365日の緊急派遣や高度な湿度検知機器を含む迅速対応能力は、このセグメントにおける主要な競争上の差別化要因となっており、二次的な財産損害と請求コストの削減に貢献しています。火災・煙害復旧は、2025年1月のロサンゼルス山火事が612億米ドルの損害をもたらした後、注目を集めました。

その他は2026年から2031年にかけて6.9%のCAGRで成長すると予測されており、サービスカテゴリーの中で最も高い成長率です。このグループには、動産復旧、パックアウトサービス、清掃、および保管が含まれます。これらのサービスは在庫管理と専門的なプロセスを伴うため、より高い料金を請求できます。また、保険会社および商業不動産オーナーが災害後の高価値動産の回収とビジネス中断の最小化をより重視するようになるにつれ、需要も増加しています。嵐・大規模災害の業務は断続的な需要を持ちますが、大規模損失イベントの増加がその長期的な必要性を支えています。カビ除去、バイオハザード清掃、および専門サービスは規模としては小さいままですが、そのプロトコルと手法はプレミアム価格設定を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:商業・産業・インフラ用不動産がリードし、住宅業務が拡大

商業・産業・インフラ用不動産は2025年の収益の53.3%を占め、災害復旧サービス市場において最大のシェアを持つセグメントとなりました。オフィスビル、産業施設、医療機関、および複合用途不動産は、1件あたりの請求額が大きくなります。ビジネス中断コストにより、これらのクライアントにとって迅速な復旧が特に重要となります。大規模不動産オーナーは復旧ネットワークとのマスターサービス契約をますます活用しています。事業継続および災害復旧計画に関する規制・保険要件の強化により、組織は損失イベントが発生する前に長期的な復旧パートナーシップを確立するよう促されています。ATI Restorationは2026年に、複数拠点を持つ商業顧客をサポートするため、西部、中部、東部、および全国対応サービス部門に再編しました。

住宅復旧は2031年までに5.5%のCAGRで成長すると予測されています。成長は、地方都市でのフランチャイズ拡大、洪水保険カバレッジの拡大、および築年数の古い住宅からの需要と関連しています。FEMAは2024年の嵐シーズン後、ハリケーン被災者への直接修繕補助金として17億米ドル以上を提供しました。米国の住宅ストックの約70%は現代の建築基準法以前に建てられており、多くの住宅が水害、カビ、および火災被害にさらされています。カビ予防、室内空気質、および適時の災害後修復に対する住宅所有者の意識の高まりが、大規模災害および局所的な財産損害事故後の専門的な復旧サービスへの需要をさらに増加させています。この建物プロファイルは、嵐の頻度の変化を超えた需要を支えています。

顧客・支払者タイプ別:保険資金がリードし、公的資金が増加

保険資金による復旧業務は2025年の収益の51.9%を占め、災害復旧サービス市場における主要な支払いチャネルとなっています。優先ベンダーおよびマネージドリペアのステータスにより、保険会社の請求プロセスを通じた継続的なアサインが得られる可能性があります。この仕組みにより、1件ずつ顧客を探す必要性が軽減されます。一貫した文書化、対応時間、および認定技術者がより重要になります。デジタル請求プラットフォーム、AI支援による損害評価、および電子文書化の利用拡大により、保険会社と復旧業者間の連携が改善され、請求処理時間が短縮されています。カリフォルニア州の2026年上院法案878は、保険会社の支払い遅延に対して20%の利息ペナルティを課すことを規定しています。

公共部門・政府資金による業務は2026年から2031年にかけて5.6%のCAGRで成長すると予測されています。FEMAはBRICプログラムを2024年度および2025年度向けに10億米ドルで再開し、うち7億5,700米ドルを建設準備完了プロジェクトに充てました。ドイツは2026年にBBKおよびTHW向けに13億3,000万ユーロ(15億米ドル)を配分し、前年比68%増となりました。政府はまた、コミュニティのレジリエンス、重要インフラの復旧、および災害準備プログラムへの投資を増やしており、有資格復旧業者に持続的な機会を創出しています。保険の適用除外、免責額、または失効により所有者が未償還損失を抱える場合、自己資金による業務が引き続き必要となります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の45.2%を占め、災害復旧サービス市場において最大の地域シェアを持ちました。米国は密度の高いフランチャイズカバレッジ、広範な財産保険の利用、および多数の連邦宣言災害を有しています。FEMAは2024年のハリケーン「ヘレン」および「ミルトン」後に、洪水保険支払いおよび被災者支援として143億米ドルを拠出しました。この資金は主要な災害宣言と復旧活動を結びつけています。この地域はまた、復旧業者、保険会社、機器サプライヤー、および認定トレーニング機関からなる成熟したエコシステムの恩恵を受けており、迅速な対応と標準化されたサービス提供を可能にしています。カナダは、2025年11月にFirst OnsiteがブリティッシュコロンビアのケロウナでRBT Restoration by Tradesを買収したことを含む買収を通じて成長しています。

欧州は正式な復旧サービス開発の初期段階にありますが、公共支出が需要を構築しています。ドイツは2026年5月に、2029年までに100億ユーロ(113億米ドル)の民間防衛投資パッケージを発表しました。このパッケージには2026年のBBKおよびTHW向けに13億3,000万ユーロ(15億米ドル)が含まれています。英国、ドイツ、フランスが欧州の中核市場です。ドイツの老朽化した住宅ストックと洪水リスクは、北米と類似した条件を生み出しています。より厳格な建物持続可能性基準と気候適応政策が、地域全体でのレジリエントな再建と専門的な復旧サービスへの投資を促進しています。

アジア太平洋は2031年までに6.3%のCAGRで成長すると予測されており、災害復旧サービス市場において最も速い地域成長率となっています。保険普及率、中産階級の不動産所有、およびレジリエンス投資は、成熟した地域よりも低い水準から増加しています。日本の国土強靱化推進計画は、専門的な修復・復旧能力への需要を支援しています。中国とインドは、都市部の不動産密度の上昇に伴い長期的な潜在力を持っています。オーストラリアは、繰り返し発生する山火事、サイクロン、および洪水により確立された商業構造を持っています。インドネシア、フィリピン、ベトナムは、地元の対応能力が追いつくよりも速く不動産価値を高めています。災害レジリエンス、スマートインフラ、および緊急対応能力への公私の投資増加により、新興アジア太平洋市場全体での専門的な復旧サービスの採用が加速すると予想されています。南米は引き続き発展途上にあり、中東・アフリカはアラブ首長国連邦、サウジアラビア、南アフリカ、トルコに需要が集中しています。

競合環境

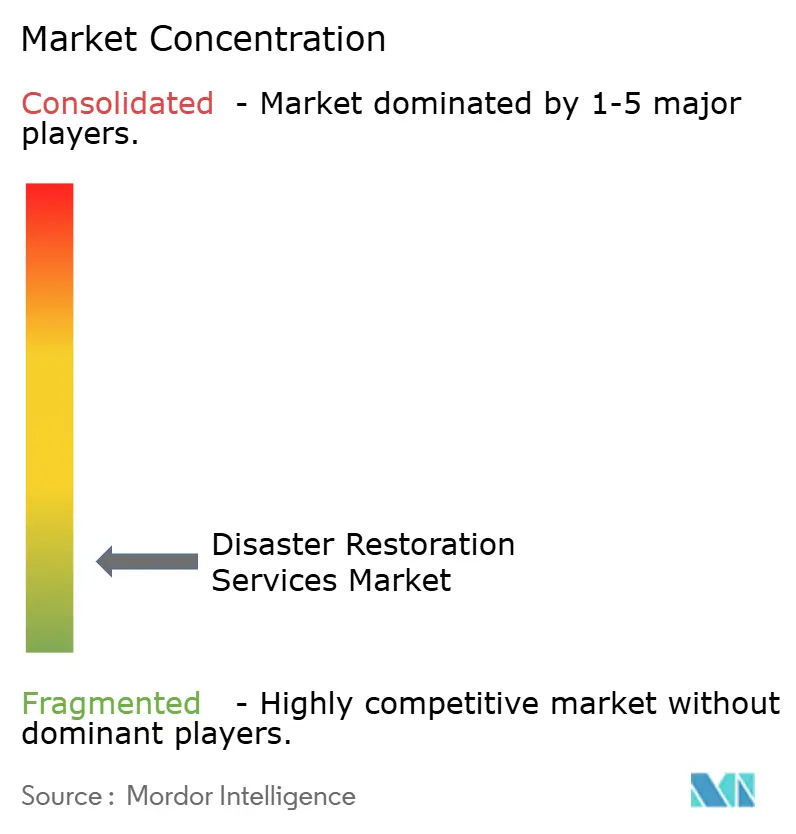

災害復旧サービス市場は断片化しており、複数の全国フランチャイズプラットフォームおよびプライベートエクイティ支援企業が多数の地域事業者と競合しています。大規模プロバイダーは商業損失および大規模災害対応に注力し、小規模企業は日常的な住宅イベントを担うことが多いです。ATI Restorationは2020年から2024年の間に18件の買収を完了しました。BMS CATはミネソタ州のLegacy Services Corp.を買収し、4年間で12件目の買収を行いました。First Onsiteは2025年11月に新規開設ではなく買収によってケロウナに参入しました。フランチャイズベースの運営モデルは、標準化されたトレーニング、集中型マーケティング、および地域市場全体での一貫したサービス品質を可能にしながら、地理的リーチを拡大し続けています。

プライベート投資は、災害復旧サービス市場全体にわたる技術、トレーニング、および広範な地理的カバレッジを支援してきました。BlackstoneはServproを引き続き支援し、Roark CapitalはNeighborlyプラットフォームを通じてServiceMaster Restoreプラットフォームを支援しています。IICRC資格は保険優先プログラムに必要とされることが多く、未訓練の企業が高付加価値の保険会社業務に参加することを困難にしています。プロバイダーはまた、バイオハザード、動産復旧、および除染サービスを通じて差別化を図っています。保険会社、不動産管理会社、および商業施設運営者との戦略的パートナーシップは、継続的な収益と長期契約機会の主要な源泉としてますます重要になっています。

保険会社と業者が請求データを共有するにつれ、技術統合の重要性が高まっています。Veriskの2025年7月のAccuLynx買収は、保険会社と業者間の技術レイヤーの価値を浮き彫りにしました。対応時間、修繕サイクル、および顧客成果を文書化できるプロバイダーは、データ駆動型のパフォーマンス期待に応えることができます。予防ツールはリアクティブ業務を減少させる可能性がありますが、モニタリングおよび迅速対応契約を創出できます。ESG要件および保険会社プラットフォームへのアクセスは、規模に応じたコンプライアンスプロセスを実証できる企業を優遇します。AI搭載の見積もり、遠隔損害評価、およびワークフロー自動化の採用拡大により、保険会社と業者間の連携を強化しながら運営効率が向上すると予想されています。

災害復旧サービス産業のリーダー企業

SERVPRO Industries LLC

BELFOR Holdings, Inc.

Polygon group

First Service

ServiceMaster Restore

PUROSYSTEMS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:PuroCleanは最近、西テキサスにおける気象関連の財産損害による復旧サービスへの需要の高まりに対応するため、エルパソへの拡大を発表しました。

- 2026年4月:FirstService Corporationは、Paul Davis Restorationおよびカリフォルニア・クローゼッツの事業ラインにおける自社運営を強化する2件の買収を完了しました。オハイオ州クリーブランドおよびアクロン市場のPaul Davisフランチャイズの買収により、同社は既存のリーダーシップチームを維持しながら、軽減、再建、およびカビ除去サービスを提供できるようになりました。

- 2025年8月:「DKI PROs」のアップデートにより、RestotechがDKIのプロフェッショナルネットワークブランディングに組み込まれたことが示され、より大きな復旧組織内での長年にわたる会員資格と地域プロバイダーとしての役割が反映されました。DKI Restotechは南カリフォルニアの家族経営の復旧会社であり、1980年以来ロサンゼルスおよびオレンジカウンティにサービスを提供し、より広範なDKI復旧専門家ネットワークの一部として運営されていました。同社は住宅および事業所の水害、火災、カビ、嵐、下水、バイオハザード関連の財産損害に対応し、検査、軽減、および再建をカバーするサービスを提供していました。

世界の災害復旧サービス市場レポートの調査範囲

災害復旧サービス市場レポートは、サービスタイプ別水害復旧、火災・煙害復旧、カビ除去、その他)、用途別(住宅・商業、産業・インフラ)、地域別(北米、南米、州、アジア太平洋、中東・アフリカ)に区分されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースの市場規模および予測を提供します。

| 水害復旧(乾燥・除湿、下水逆流) |

| 火災・煙害復旧 |

| カビ除去 |

| 嵐・大規模災害復旧(風、雹、洪水対応、大規模損失) |

| バイオハザード・外傷清掃(犯罪現場、無人死亡、感染性清掃) |

| その他(コンテンツ復旧、搬出、清掃、保管など) |

| 専門・嵐被害サービス |

| 住宅 |

| 商業・産業 |

| 保険資金による復旧業務 |

| 自己資金・直接支払いによる復旧業務 |

| 公共部門・政府資金による復旧業務 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービスタイプ別 | 水害復旧(乾燥・除湿、下水逆流) | |

| 火災・煙害復旧 | ||

| カビ除去 | ||

| 嵐・大規模災害復旧(風、雹、洪水対応、大規模損失) | ||

| バイオハザード・外傷清掃(犯罪現場、無人死亡、感染性清掃) | ||

| その他(コンテンツ復旧、搬出、清掃、保管など) | ||

| 専門・嵐被害サービス | ||

| 用途別 | 住宅 | |

| 商業・産業 | ||

| 顧客・支払者タイプ別 | 保険資金による復旧業務 | |

| 自己資金・直接支払いによる復旧業務 | ||

| 公共部門・政府資金による復旧業務 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の災害復旧サービス市場の規模はどのくらいですか?

災害復旧サービス市場は2026年に465.5億米ドルと評価され、5.36%のCAGRで2031年までに604.3億米ドルに達すると予測されています。成長は財産損失、保険ワークフロー、およびプロバイダーカバレッジの拡大と結びついています。

災害復旧サービスの成長を促進しているものは何ですか?

激甚気象による損失、建物の老朽化、保険付き不動産価値の上昇、保険資金、デジタル請求システム、およびフランチャイズカバレッジの拡大が需要を支えています。これらの要因は修繕ニーズを増加させると同時に、有資格プロバイダーがアサインを受け取る能力を向上させています。

最大の収益ポジションを持つ復旧サービスはどれですか?

水害復旧は2025年にサービス収益の32.6%をリードしました。配管の故障、洪水、および嵐の浸水は、幅広い住宅、オフィス、および産業施設に影響を与え、その主導的な地位を維持しています。

復旧業務の費用を最も多く負担する顧客グループはどれですか?

保険資金による業務が主要な支払者チャネルであり、2025年の収益の51.9%を占めました。優先プロバイダープログラムは、保険会社のサービスおよび文書化要件を満たす企業への継続的な請求を誘導できます。

復旧サービスで最も速く成長している地域はどこですか?

アジア太平洋は2031年までに6.30%のCAGRで成長すると予測されています。不動産所有の増加、保険利用、レジリエンス投資、および正式な地域対応能力のギャップがこの高い地域成長率を支えています。

復旧プロバイダーにとっての主な運営上の課題は何ですか?

企業は訓練を受けた技術者の不足、資材・燃料コストの上昇、保険金支払いの遅延、および保険会社の技術要件に直面しています。これらの状況は対応時間を長期化させ、利益率を低下させ、より強固なキャッシュリザーブを持つ大規模プロバイダーを優遇する可能性があります。

最終更新日: