有害廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

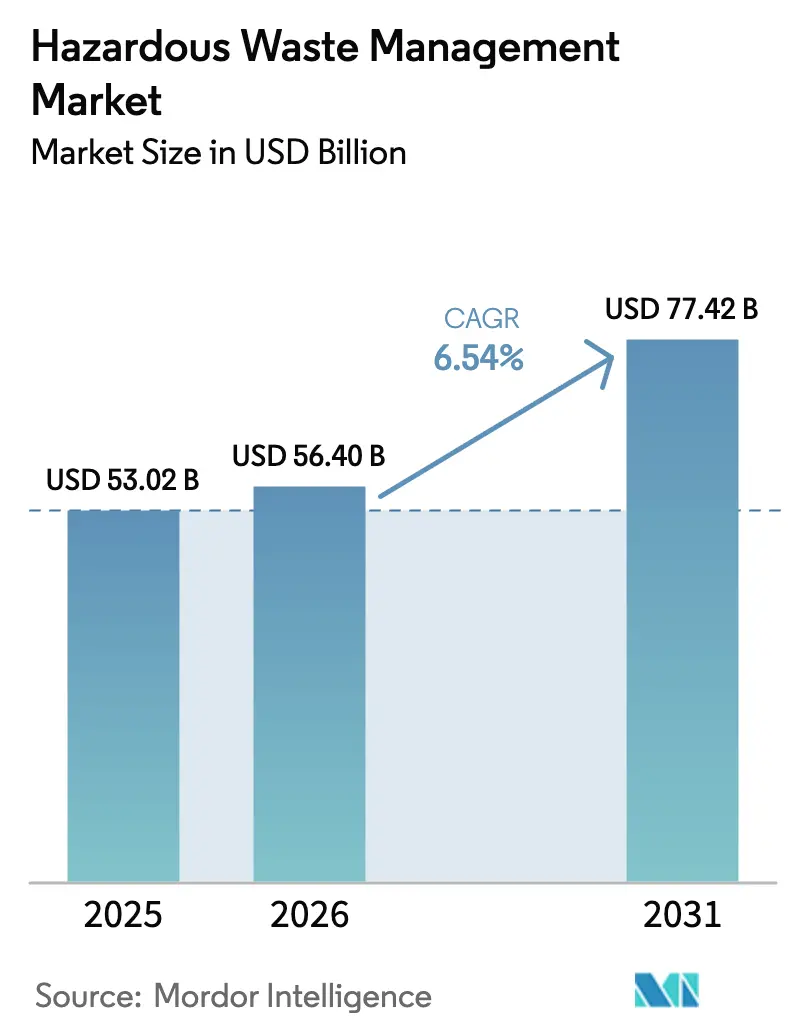

| 市場規模 (2026) | 56.40 十億米ドル |

| 市場規模 (2031) | 77.42 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

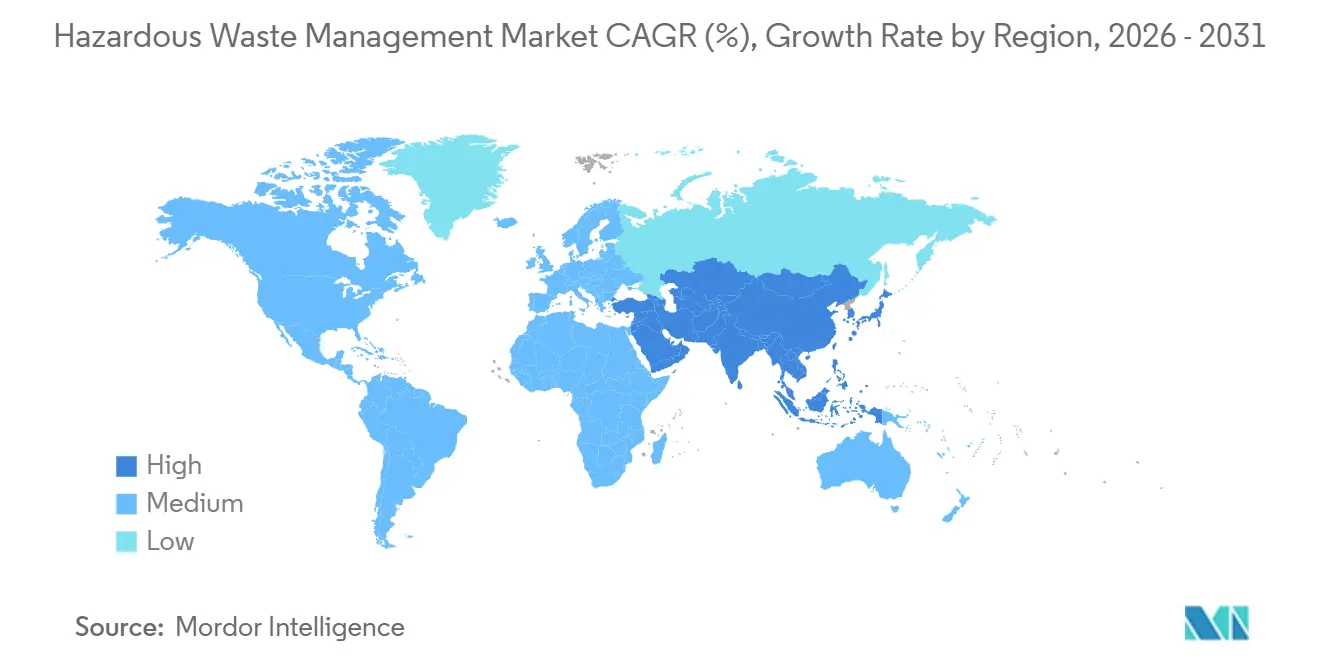

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有害廃棄物管理市場分析

有害廃棄物管理市場規模は2025年に530億2,000万USDと評価され、2026年の560億4,000万USDから2031年には774億2,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.54%となっています。これは、電子廃棄物、電池、および共同処理に関する規制の世界的な執行強化を反映しています。液体、汚泥、および化学物質のストリームが現在の処理量の大部分を占めていますが、循環経済目標の厳格化に伴い、電子機器、生物医学、および資源回収セグメントが加速しています。排出事業者は、高リスク貨物に対するESG審査および保険コストの上昇を受けて、埋立処分への依存から高度な熱処理、リサイクル、およびオンサイト安定化の方法へと移行しています。アジア太平洋地域はセメントキルン共同処理およびAI対応選別を通じて処理能力の増強をリードしており、北米および欧州はPFASおよび電池指令への準拠のためにプラズマおよび超臨界技術を採用しています。多国籍企業は、長期的な原料供給と環境許可を確保するために、収集フリート、分析プラットフォーム、および無害化技術の統合を継続しています。[1]https://www.basel.int/

レポートの主要なポイント

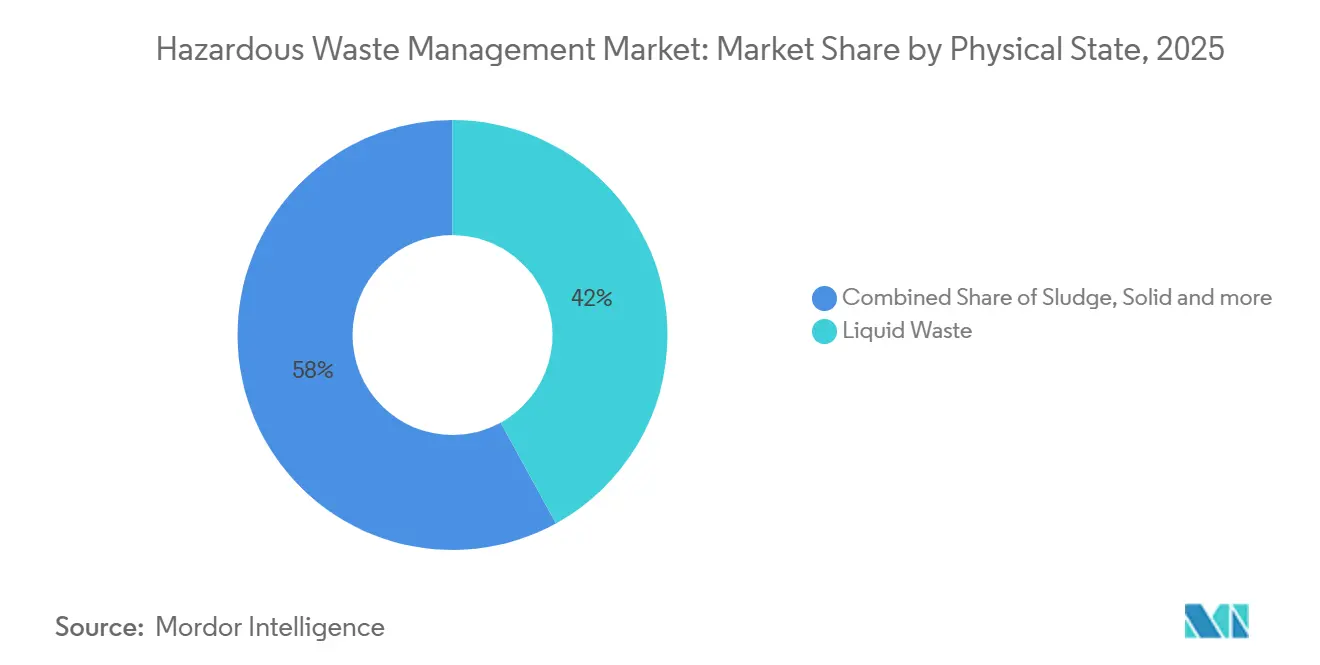

- 物理的状態別では、液体廃棄物が2025年の有害廃棄物管理市場シェアの42%を占め、汚泥ストリームは2031年にかけてCAGR 6.8%で拡大しています。

- 廃棄物カテゴリー別では、化学物質ストリームが2025年の構成比の41%を占め、生物医学廃棄物は2031年にかけてCAGR 8.7%を達成する見通しです。

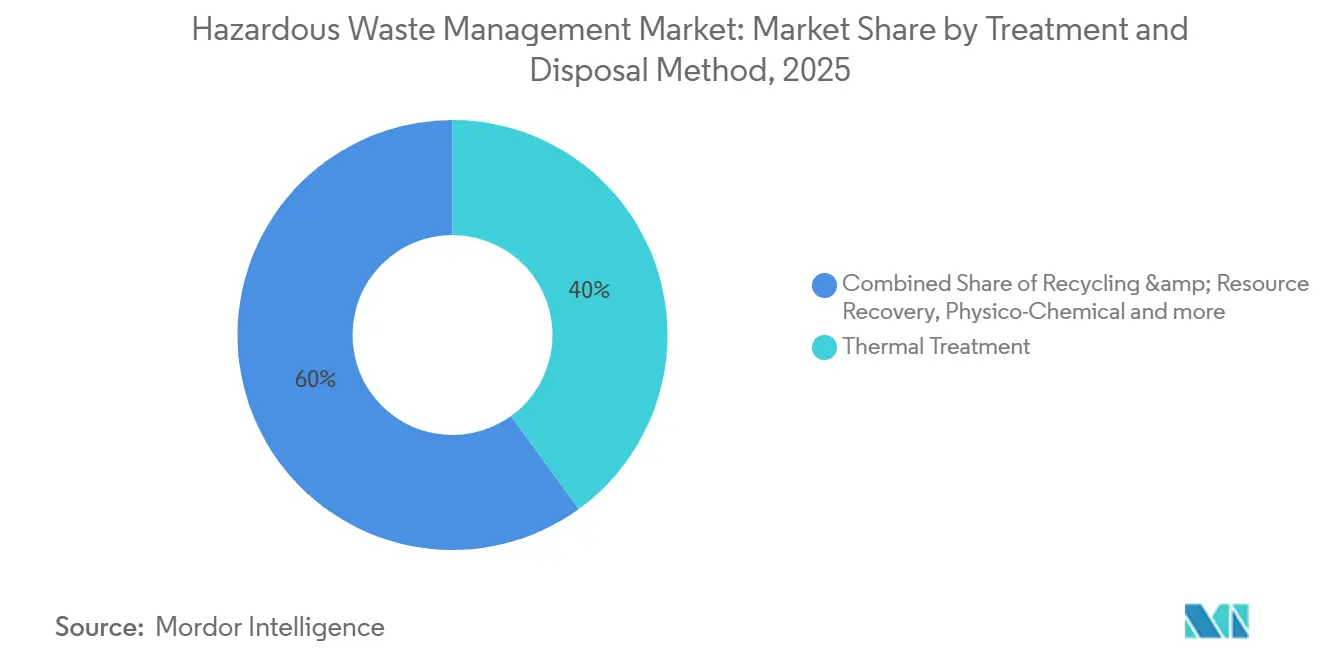

- 処理方法別では、熱処理プロセスが2025年の収益の40%を占め、リサイクルおよび資源回収がCAGR 10.9%で最も急速に成長しています。

- サービス別では、収集・輸送が2025年に32%を占めましたが、コンサルティング、監査、および研修サービスはCAGR 8.9%で拡大しています。

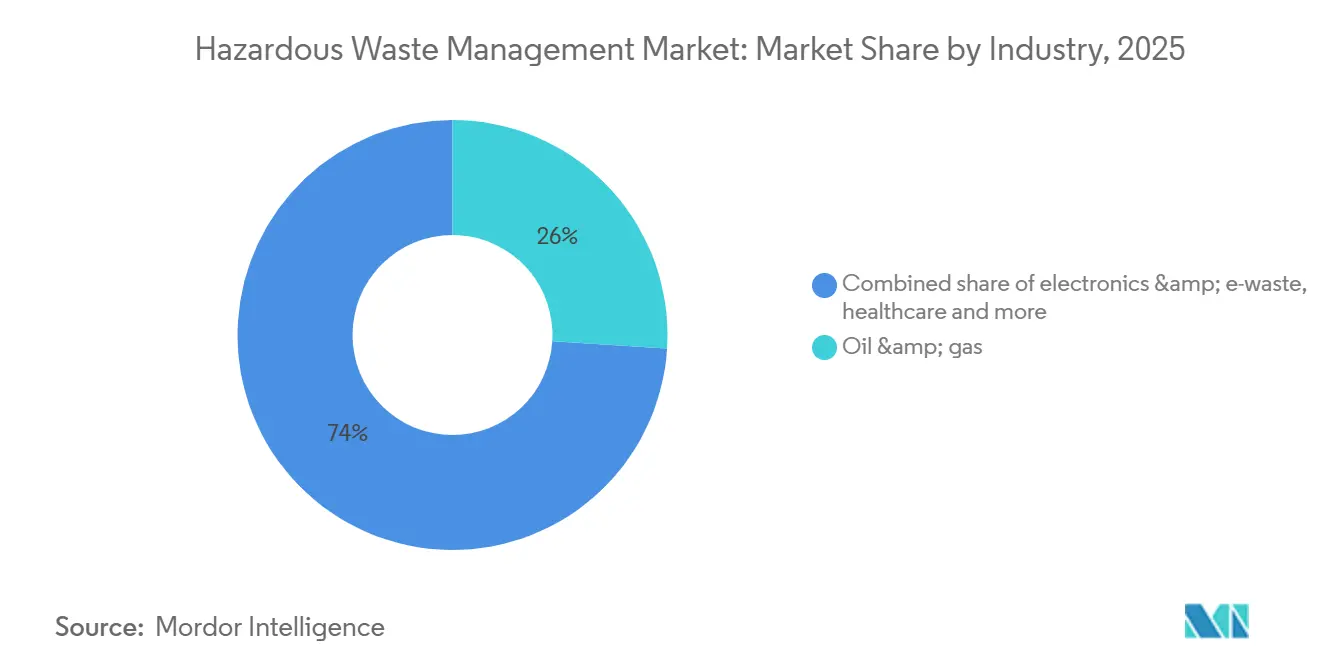

- 産業別では、石油・ガスが2025年の需要の26%を生み出し、電子機器排出事業者がCAGR 10.3%で最も急速に成長しています。

- 地域別では、アジア太平洋地域が2025年に40.24%を占め、2031年にかけてCAGR 6.80%を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有害廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU グリーンディール 電池・電子機器のリサイクル含有量義務(2025年) | +1.2% | EU 中核、英国およびEFTA諸国への波及 | 中期 (2~4年) |

| 中国 第15次五カ年計画 有害廃棄物共同処理インセンティブ(2026年~2030年) | +1.0% | 中国、 ベトナムおよびインドネシアでのパイロット | 長期 (4年以上) |

| バーゼル条約 プラスチック廃棄物改正の施行(2025年) | +0.8% | EU、日本、韓国でのコンプライアンス強化を伴うグローバル規模 | 中期 (2~4年) |

| 廃棄物エネルギー化プロジェクトにおける カーボンクレジットの収益化 | +0.7% | グローバル、 日本、スイス、シンガポールでの早期利益 | 中期 (2~4年) |

| アジアの製造拠点における AIを活用したスペクトル選別 | +0.6% | 中国、 インド、タイ、マレーシア | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

EUグリーンディール 電池・電子機器のリサイクル含有量義務(2025年)

規則2023/1542は、EU内で販売される産業用および電気自動車用電池に対し、2031年までにリサイクル原料由来のコバルト16%、リチウム6%、ニッケル6%の含有を義務付けています。そのため、自動車メーカーはギガファクトリーに解体ラインを併設し、カソード化学を保持する湿式製錬パイロットに資金を提供しています。回収閾値は2027年に63%、2030年に73%へと引き上げられ、物流企業は集荷ルートにGPS追跡を導入することを余儀なくされています。英国およびEFTA諸国は欧州サプライチェーン内に留まるために規則を調和させており、アジアの受託製造業者は並行する目標を達成するための上流からの圧力を受けています。[2]https://commission.europa.eu/index_en

中国第15次五カ年計画 有害廃棄物共同処理インセンティブ(2026年~2030年)

北京は、2030年までに20%の代替率を目標として、有害廃棄物の燃料代替のためにキルンを改修するセメントプラントに対して税額控除と許可の迅速化を提供しています。溶剤、汚泥、および汚染土壌は1,450℃で処理され、石炭を代替し埋立処分の使用を削減します。独立系焼却炉は、キルンが投棄料金を下回る入札を行うため、料金圧力に直面しています。ベトナムとインドネシアは、輸出区域における同様の共同処理戦略のために中国の設計を導入しています。[3]https://www.ndrc.gov.cn/

バーゼル条約プラスチック廃棄物改正の施行(2025年)

2025年の改正により、混合および汚染プラスチックが有害物質として再分類され、国境を越えた輸送には事前の情報に基づく同意が必要となりました。輸出国は、東南アジアの港での受け入れ拒否を避けるために、国内の選別および化学的リサイクル能力を強化しています。日本と韓国はすでに石油化学ハブに隣接する新たな熱分解設備を稼働させています。AIを搭載した近赤外線選別機は、毎秒2メートルのベルト速度で汚染率を5%未満に削減しています。小規模排出事業者は、1トン当たりの取扱手数料を削減するために、サードパーティの集約業者を通じて量を集約することが増えています。[4]https://www.basel.int/

廃棄物エネルギー化プロジェクトにおけるカーボンクレジットの収益化

第6条の二国間協定により、化石燃料発電を代替する廃棄物エネルギー化事業者は、CO₂e 1トン当たり20~40USDのクレジットを獲得できます。日本とスイスは2025年に最初のクレジットを承認し、プロジェクト収益に2~3パーセントポイントを追加しました。衛生基準によりすでに義務付けられている生物医学廃棄物焼却炉は、避けられない燃焼を収益化できるようになりました。英国は2028年までに廃棄物エネルギー化を排出量取引制度に組み込む計画です。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 特殊ライナーおよび吸着材の インフレ主導のコスト急騰 | -0.5% | グローバル、 北米およびEUで深刻 | 短期 (2年以内) |

| オフショア廃棄物輸出を制限する ESG審査 | -0.4% | OECD 中核、ASEANの輸入ターミナルへの圧力 | 中期 (2~4年) |

| 保険料を引き上げる リチウムイオン電池の火災リスク | -0.3% | グローバル、 大量輸送回廊に集中 | 短期 (2年以内) |

| PFAS無害化技術の 限られた商業的利用可能性 | -0.3% | 北米、 EU、オーストラリア | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

特殊ライナーおよび吸着材のインフレ主導のコスト急騰

ポリエチレンライナー、ベントナイト粘土、および活性炭の価格は、原料の変動により2024年~2025年に15~25%上昇しました。これらの材料は総処理コストの10~15%を占め、北米および欧州の中堅埋立処分場事業者を圧迫しています。大手企業は一括契約とパススルー条項を活用する一方、中小企業は規制承認待ちのバイオベース代替品をテストしています。コスト急騰は、財務的に苦境に立つ独立系企業が規模を求めるため、合併を加速させています。

オフショア廃棄物輸出を制限するESG審査

投資家は現在、持続可能性報告書においてライフエンドの透明性を要求しており、OECDの港からコストの低いASEAN向けの輸送を抑制しています。ロッテルダム、ハンブルク、ロサンゼルスでは、地域の焼却および安定化能力が需要に追いついていないため、滞留が発生しています。排出事業者は、オンサイト処理ユニットを設置し、OECD基準を満たす地域ハブを形成することで対応し、輸送距離を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物理的状態別:汚泥の加速の中での液体の優位性

液体ストリームは2025年の有害廃棄物管理市場の42%を占め、焼却または物理化学的処理を必要とする石油化学および製薬の排水によって支えられています。汚泥量は、米国およびEUにおける排水基準の強化に伴い、2031年にかけてCAGR 6.8%で増加しています。事業者は、オフサイト輸送前の液体量を削減するために膜システムおよび電気凝集ユニットをアップグレードし、輸送コストを軽減しています。

汚泥投資家は、バイオソリッドをバイオチャーおよび合成ガスに変換する熱乾燥機、嫌気性消化槽、および熱分解ラインに注目しており、販売可能な副産物を生み出しています。2024年に採択されたEU廃棄物枠組み改正は、リサイクル不可能な汚泥のエネルギー回収を優先しています。一方、液体廃棄物サービスプロバイダーは、製油所のターンアラウンド向けに移動式ろ過装置を追加し、高マージンの緊急対応収益を増加させています。この二重の経路により、有害廃棄物管理市場はさまざまな廃棄物プロファイルに対して柔軟性を維持しています。

廃棄物カテゴリー別:化学物質ストリームがリード、生物医学が急増

化学残留物は2025年のカテゴリー収益の41%を占め、産業処理における溶剤、酸、および反応性物質の大量使用を反映しています。生物医学および臨床廃棄物は、パンデミック後の感染管理規則と使い捨て機器の増加に後押しされ、CAGR 8.7%で最も急速に成長しています。インドおよび中国の主要病院ネットワークは、2024年の廃棄物規則の更新に準拠するために、GPS追跡付きオートクレーブラインを設置しました。

電子廃棄物の直接リサイクルパイロットは、湿式製錬浸出が貴金属を抽出する際に化学廃棄物戦略と交差します。病原体を含む廃棄物は破砕前に熱消毒が必要であり、規制当局は現在、完全な処理を保証するためにバーコード追跡を義務付けています。これらのプロトコルはコンプライアンスコストを引き上げますが、有害廃棄物管理産業からのESG整合を要求する機関投資家の信頼を育みます。

処理・処分方法別:熱処理がリード、リサイクルが勢いを増す

熱処理ルートは2025年の収益の40%を占め、1,200℃での有機物の90%の体積削減と無害化が評価されています。リサイクルおよび資源回収は、電池および電子機器メーカーがリサイクル含有量義務を追求するにつれて、CAGR 10.9%で成長しています。日本と韓国のプラズマガス化および熱分解チームは、電力とガラス化スラグを輸出するプラントを稼働させています。

大気質規制により、事業者はスクラバーと連続モニターを追加することを余儀なくされ、1スタック当たり500万~1,500万USDの設備投資が増加しています。資源回収プラントは、第6条カーボンクレジットと二次金属のプレミアム販売を通じてより高いコストを相殺しています。このダイナミクスが、このセグメントにおける有害廃棄物管理市場規模の持続的な拡大を支えています。

サービス別:収集が優位、コンサルティングが加速

収集・輸送は、特殊タンカーおよびGPS追跡により2025年の収益の32%を確保しました。コンサルティング、監査、および研修は、世界の製造業者がサプライヤー契約にESG指標を組み込むにつれて、CAGR 8.9%で拡大します。アウトソーシングのトレンドは、トラック、ラボ、および諮問チームを複数年契約のもとで組み合わせた統合ベンダーを優遇しています。

デジタルルート最適化により空走距離が削減され、カーボンフットプリントが削減され、自治体入札における入札スコアが向上します。諮問部門はISO 14001を認証し、ライフサイクルアセスメントを実施し、クライアントが罰金を回避しながら有害廃棄物管理市場をより高マージンの知識サービスへと導くことを支援します。

産業別:石油・ガスがリード、電子機器が急増

石油・ガス生産者は、掘削泥水および製油所汚泥を通じて2025年の需要の26%を生み出しました。電子機器メーカーは、電気自動車の普及に伴い電池量が急増するにつれて、2031年にかけてCAGR 10.3%が見込まれています。スマートフォンの買い替えサイクルは2~3年に短縮され、再利用電池の二次市場の拡大を促しています。

製油所クライアントは炭化水素を回収するために熱脱着ユニットを採用する一方、電子機器排出事業者はコバルト、リチウム、および希土類元素を抽出する解体業者と契約しています。物流プロバイダーは、リチウムイオン輸送の保険料を削減するためにパッシブ冷却クレートを革新しています。これらの動きにより収益が多様化し、有害廃棄物管理産業のフットプリントが拡大しています。

地域分析

アジア太平洋地域は2025年の市場収益の40.24%を占め、中国の共同処理インセンティブ、インドの拡大者責任(EPR)義務、およびASEANの廃棄物エネルギー化施設への投資を背景に、2031年にかけてCAGR 6.80%で成長する見込みです。中国のセメントキルンは現在、有害残留物で化石燃料の最大5分の1を代替し、排出量と投棄料金の両方を削減しています。インドは2025年に電子機器の解体ハブを拡大し、電池グレードの出力仕様を満たす湿式製錬精製所と連携させました。

北米および欧州は埋立処分の上限とPFAS規制を強化し、オンサイトのプラズマおよび超臨界水酸化(SCWO)設備の導入を促進しています。米国は2024年にPFOAおよびPFOSの4 ppt制限を最終決定し、公益事業者と製造業者に無害化能力の確保を迫っています。EUは2024年に廃棄物枠組みを更新し、処分よりも予防、再利用、リサイクルを優先し、加盟国はEU域内輸送の書類作業を半減させるためにブロックチェーンマニフェストのパイロットを実施しています。

中東・アフリカは規模は小さいものの、加速しています。サウジアラビア、UAE、カタールは、官民パートナーシップのもとで焼却、埋立処分、エネルギー回収を組み合わせた統合複合施設を承認しました。南アフリカのEnviroServ Waste Management (Pty) Ltdは鉱業および医療廃棄物の処理能力を拡大し、ナイジェリアとエジプトは実現可能性調査のための開発銀行資金を確保しました。これらの動きにより、地域の適正処分へのアクセスが広がり、世界の有害廃棄物管理市場が成長しています。

注記: すべての個別地域のシェアはレポート購入後にご確認いただけます

競合環境

有害廃棄物管理市場は中程度に集中しています。上位5社であるVeolia、Suez、Waste Management Inc.、Clean Harbors、Republic Servicesが世界収益の約30%を支配しており、地域専門業者の参入余地が残っています。垂直統合が引き続き中核戦略となっており、Veoliaは最近SuezのEuropean資産を吸収し、原料と許可ポジションを確保する焼却炉と埋立処分場を追加しました。競合他社は収集フリートを買収するか、廃棄物エネルギー化プラントの長期電力購入契約を確保することで対応しています。

戦略的提携が技術の普及を加速させています。電池ギガファクトリーは廃棄物企業と提携して解体ラインを共同設置し、セメントメーカーは石炭を代替する有害残留物の複数年引き取り契約を締結しています。AIベンダーはコンテナにセンサーとブロックチェーンIDを組み込み、排出事業者クライアントに保管の証明を提供しています。プラズマトーチおよび電気化学的酸化に関する特許出願は2025年に前年比15%急増し、研究開発競争の激化を示しています。

ホワイトスペース参入者は、PFAS無害化やリチウムイオン火災軽減などのニッチな課題を追求しています。ベンチャー支援企業はスループット保証付きの超臨界水酸化(SCWO)をパイロット試験し、コンテナメーカーは熱暴走リスクを削減するパッシブ冷却複合材をテストしています。デジタルマーケットプレイスは少量排出事業者の荷物をまとめ、フリート稼働率を向上させ、遠隔地のクライアントにプレミアム処理へのアクセスを提供しています。これらのイノベーションがサービスメニューを拡大し、有害廃棄物管理市場の有機的成長を促進しています。

有害廃棄物管理産業リーダー

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez SA

Republic Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:General Atomicsが、国防総省の契約のもとでClean EarthのノースカロライナサイトにおいてSCWO産業システムのデモンストレーションを開始し、PFAS無害化効率99.99%を達成しました。

- 2025年1月:バーゼル条約の電子廃棄物改正が発効し、汚染された電子廃棄物を有害物質として再分類し、国内処理の拡大を義務付けました。

- 2024年12月:Redwood Materialsが、2026年までにネバダ州の電池リサイクル工場を100 GWhの処理能力に拡大するために10億USDを投資することを約束しました。

- 2024年11月:VeoliaがSuezの欧州廃棄物資産を143億USDで買収を完了し、同地域最大の統合プロバイダーとしての地位を確固たるものにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、有害廃棄物管理市場を、毒性、可燃性、腐食性、反応性、感染性、または放射性の規制廃棄物が、安全な施設を通じて収集、保管、輸送、処理、処分、またはリサイクルされる際に得られる世界的な収益として定義しています。収集フリート、移送ステーション、物理化学的プラント、高温焼却炉、生物処理ユニット、エネルギー回収キルン、および管理型埋立処分場によって処理される固体、液体、汚泥ストリームを追跡します。

調査範囲の除外:有害物質分類の対象外となる通常の一般廃棄物および不活性建設廃材は計上されません。

セグメンテーションの概要

- 物理的状態別

- 固体

- 液体

- 汚泥

- 廃棄物カテゴリー別

- 化学廃棄物(産業用)

- 電子廃棄物(電池など)

- 生物医学・臨床廃棄物

- 放射性廃棄物

- その他(可燃性・爆発性廃棄物、腐食性・酸化性廃棄物)

- 処理・処分方法別

- 物理化学的処理(中和、沈殿、安定化、固化、酸化など)

- 熱処理(焼却、プラズマアーク、熱分解)

- 生物学的処理(嫌気性、堆肥化)

- 埋立処分

- リサイクルおよび資源回収

- その他(封入、深井戸など)

- サービス別

- 収集・輸送

- オンサイト保管

- 処理・処分

- コンサルティング、監査・研修

- 産業別

- 石油・ガス

- 化学・石油化学製造

- ヘルスケア・製薬

- 鉱業・冶金

- 発電(石炭、原子力)

- 建設・解体

- 自動車・一般製造

- 電子機器・電子廃棄物リサイクル

- その他(海洋、自治体、農業など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- オーストラリア

- アジア太平洋その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中国、インド、湾岸地域の規制当局、処理事業者、フリートマネージャー、産業EHSヘッドとの隔週の電話および構造化調査により、価格帯、処理能力の使用状況、および計画中の規制が検証され、文献だけでは解決できなかった前提条件が精緻化されました。

デスクリサーチ

米国環境保護庁(EPA)、ユーロスタット、バーゼル条約輸送データベース、OECD環境統計、世界銀行のオープンデータから始め、ISWAなどの業界団体の会報や各国環境省へと対象を広げました。規制申請書類、企業の10-K、投資家向け資料、特許アーカイブ、および権威ある科学誌が技術的なギャップを補完しました。財務情報とニュースのプロファイリングには、D&B HooversおよびDow Jones Factivaにアクセスし、このリストはデータ確認とコンテキストに情報を提供した他のいくつかの情報源によって補完されています。

市場規模の算定と予測

2025年のベースラインをトップダウンで再構築しました:各国の有害廃棄物発生量(トン)に平均的な適正処理料金を乗じ、国境を越えた貿易について調整しました。事業者収益、入札価格、およびサンプリングされた平均販売単価×数量のペアに関するボトムアップのスポットチェックにより、合計値を固定しました。主要な入力値には、産業生産、電池および製薬の生産量、焼却炉の処理能力増強、料金エスカレーション指数、および輸送許可データが含まれます。シナリオ分析によるストレステストを経た多変量回帰により、2030年までの需要を予測し、可視性の低い地域のギャップは比較可能な経済圏からの較正済みプロキシ比率で補完しています。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、分散閾値を超えた場合は情報源への再確認が行われ、モデルは毎年更新され、重要な政策または処理能力の変化が生じた場合には中間更新が実施されます。

Mordorの有害廃棄物管理ベースラインが意思決定者の信頼を得る理由

公表されている推計値は、企業が市場を異なる方法でスライスし、不均一な更新頻度を適用するため、しばしば乖離します。

主要なギャップ要因には、一部の出版社が使用するより狭いサービス対象範囲、貿易フローの除外、および静的な料金前提が含まれますが、当社はゆりかごから墓場までの完全なバリューチェーンを報告し、毎年更新しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 529億4,000万USD(2025年) | ベースライン | |

| 176億4,000万USD(2024年) | グローバルコンサルタントA | 処理のみを計上し、収集およびアドバイザリー収益を除外 |

| 415億6,000万USD(2024年) | 地域コンサルタントB | 静的な平均販売単価を使用し、国境を越えた廃棄物輸出を無視 |

これらの対比は、Mordorのアナリストが明確な変数と再現可能なステップに結びついた、バランスのとれた透明性の高いベースラインを提供し、ステークホルダーが信頼できる数値を提供していることを示しています。

レポートで回答される主要な質問

有害廃棄物管理市場の現在の規模はどのくらいですか?

市場は2026年に560億4,000万USDと評価されています。

2031年までの市場成長速度はどのくらいですか?

CAGR 6.54%で成長し、774億2,000万USDに達すると予測されています。

どの地域が市場シェアをリードしていますか?

アジア太平洋地域が世界収益の40.24%を占め、2031年にかけてCAGR 6.80%を維持する見込みです。

最も急速に拡大している処理方法はどれですか?

リサイクルおよび資源回収が2026年から2031年にかけてCAGR 10.9%で拡大しています。

最も急速な成長を示している産業セグメントはどれですか?

電子機器および電子廃棄物排出事業者は2031年にかけてCAGR 10.3%で成長すると予測されています。

供給不足に直面している技術はどれですか?

商業規模のPFAS無害化システムは依然として希少であり、世界で稼働しているプラントは10か所未満です。

最終更新日: