自律航法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 13.47 十億米ドル |

| 市場規模 (2030) | 29.79 十億米ドル |

| 成長率 (2025 - 2030) | 15.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律航法市場分析

自律航法市場規模は2025年に137億4,700万米ドルとなり、2030年までに297億9,000万米ドルに達する軌道にあり、CAGRは15.12%を反映しています。成長は、レベル3乗用車に対する規制承認、マルチプラットフォームセンサーコストの圧縮、道路・航空・海上・産業分野における商業パイロットの拡大によって牽引されています。2024年には、固体LiDARの価格下落が総所有コストの経済性を変化させ、ベンチャー資金と国家プログラムが新たな展開を支援しました。競争圧力により急速なソフトウェアのイテレーションサイクルが促進され、OEMが安全規制を満たすために冗長性を追加するにつれてハードウェア需要が強化されています。最後に、持続的なベンチャーおよび防衛資本の流入により、断片化した既存勢力にもかかわらず、自律航法市場は引き続き新規企業を引き付けています。

主要レポートのポイント

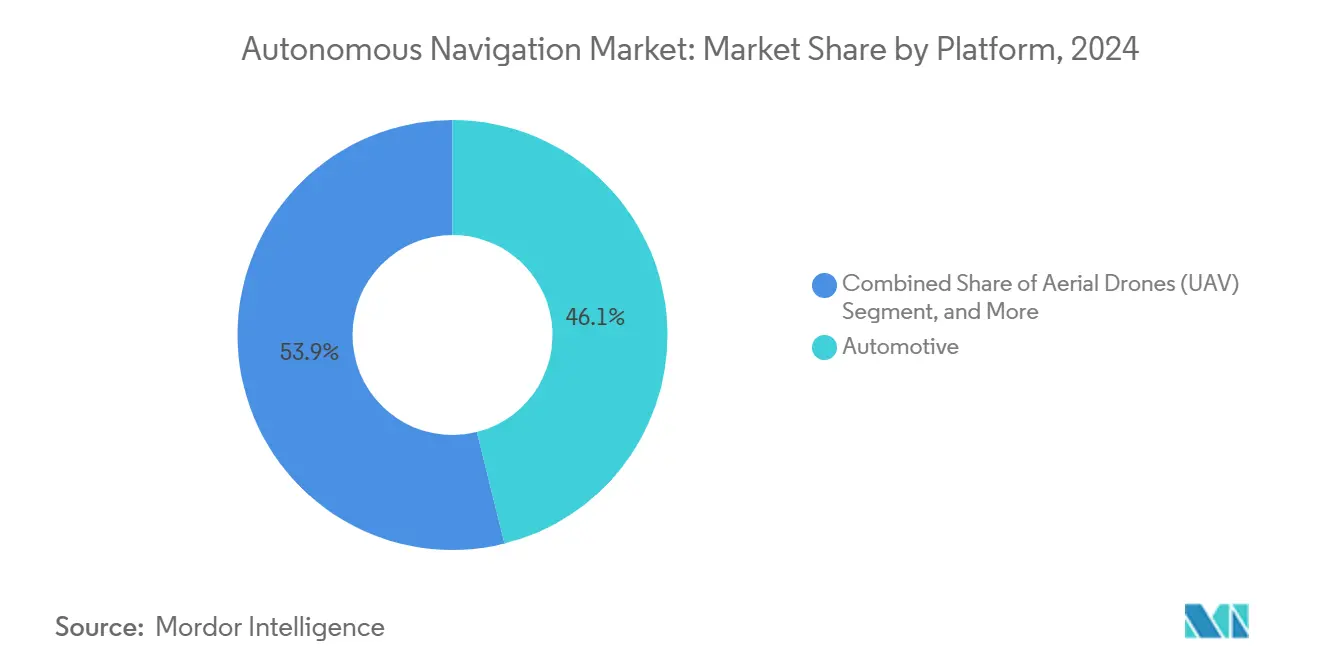

- プラットフォーム別では、自動車が2024年の自律航法市場シェアの46.12%を占めました。

- コンポーネント別では、ハードウェアが2024年に54.34%のシェアで支配的であり、ソフトウェアはCAGR 16.87%で進展しています。

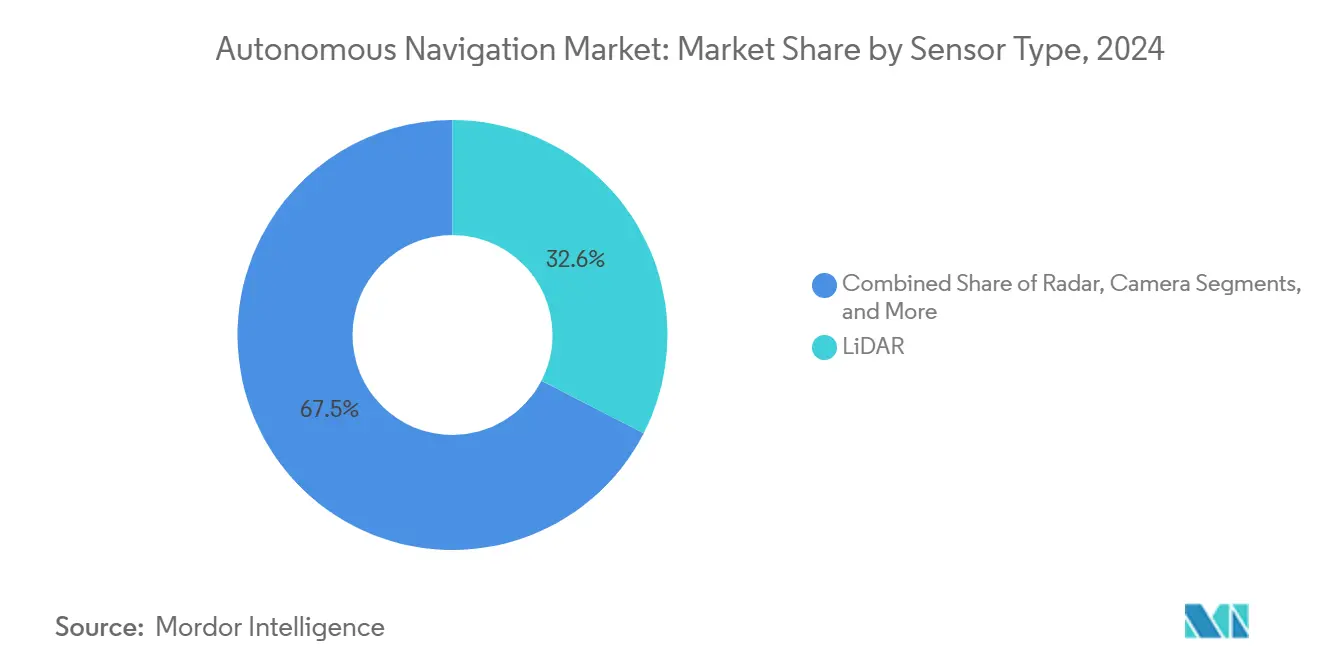

- センサータイプ別では、LiDARが32.55%のシェアを占め、2030年に向けてCAGR 17.17%が見込まれています。

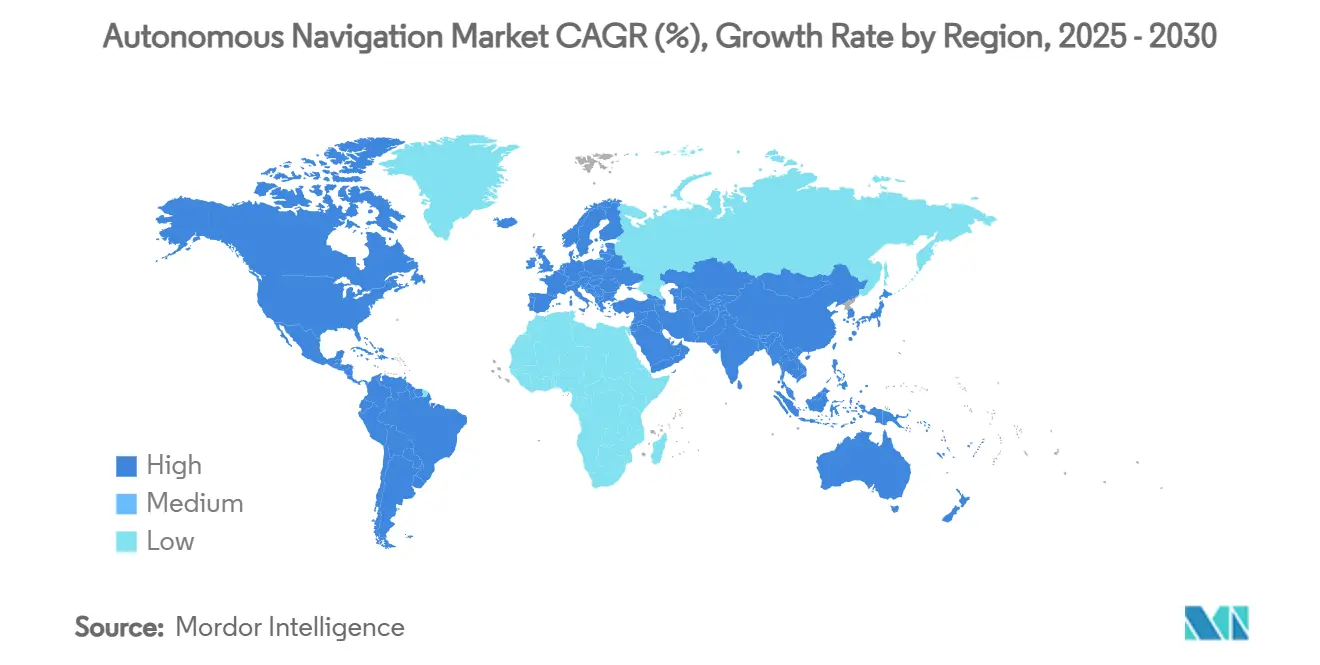

- 地域別では、北米が2024年に38.89%のシェアを保有しており、中東が最速のCAGR 17.47%の見通しを記録しています。

世界の自律航法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レベル3乗用車に対する規制承認の加速 | +2.1% | 欧州連合、日本、中国での早期成果を伴うグローバル | 中期(2〜4年) |

| 固体LiDAR平均販売価格の急速な低下 | +1.8% | グローバル、自動車ハブに集中 | 短期(2年以内) |

| OECDの都市における商業ドローン配送ネットワークパイロットの規模拡大 | +1.5% | OECDコア、新興市場への波及 | 中期(2〜4年) |

| 自律船舶に関するIMO MASSコードの採用 | +1.2% | 世界の海上航路、北欧での早期採用 | 長期(4年以上) |

| 過小報告:ラテンアメリカにおける自律ダンプトラックの改造 | +0.9% | ラテンアメリカ、アフリカおよびアジアへの拡大 | 中期(2〜4年) |

| 過小報告:海洋監視への国家投資 | +0.7% | アジア太平洋、中東、北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レベル3乗用車に対する規制承認の加速

2024年に複数の法域がレベル3高速道路システムを承認し、認証サイクルを短縮してOEM投資を促進しました。ドイツは条件付き自動化のためのドライブパイロットを承認し、日本はその枠組みを拡大し、中国のサンドボックス回廊は都市レベルの許可を提供しました。欧州連合全体の型式認可規制により国別申請が不要となり、コンプライアンスのリードタイムが短縮されました。これらの動きにより、サプライヤーの資本リスクが低減され、安全性重要コンポーネントのグローバルスケールが実現されました。[1]TÜV SÜD、「自律走行車の運行許可」、tuv-sud.com

固体LiDAR平均販売価格の急速な低下

自動車グレードの固体LiDARは、半導体統合が機械式アセンブリに取って代わった後、2024年に大幅に下落しました。サプライヤーはシリコンフォトニクスと自動車用パッケージングラインを活用して、一部のユースケースでレーダーとのコストパリティに達しました。この下落により、大衆市場向け車両が360度カバレッジのために複数のLiDARユニットを搭載できるようになり、レベル3およびレベル4の実現可能性が加速しました。[2]Photonics Media編集部、「Viavi SolutionsがInertial Labsを買収」、photonics.com 出典:連邦航空局、「小型機に対する適合手段の承認」

商業ドローン配送パイロットがOECD都市で規模に達する

都市型ドローン配送ネットワークは2024年に数十万回のフライトを記録しました。米国と欧州の民間航空当局が人の上空でのカテゴリー3の運航を承認し、複数のアジアの都市が低高度航空回廊を開放しました。これらのマイルストーンにより豊富な実世界データが得られ、保険コストが低下し、GPS困難環境における自律スタックの有効性が実証されました。[3]連邦航空局、「小型無人航空機カテゴリー3運航に対する適合手段の承認」、faa.gov

自律船舶に関するIMO MASSコードの採用

IMOの海洋自律水上船コードが2024年に発効しました。ノルウェーは最初の自律コンテナ船を承認し、シンガポールは試験航路を設定しました。安全性、通信、乗組員能力に関する明確なルールにより、貨物、オフショアエネルギー、監視アプリケーションへの商業的関心が解放されました。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラットフォーム全体のサイバーセキュリティ認証のギャップ | -1.3% | グローバル、防衛および重要インフラで深刻 | 短期(2年以内) |

| 高精度HDマップのメンテナンスコスト | -0.8% | 世界の都市中心部、急速に変化する都市で深刻 | 中期(2〜4年) |

| リアルタイム組み込みAIエンジニアの人材ボトルネック | -0.6% | シリコンバレー、欧州、中国のテクノロジーハブ | 中期(2〜4年) |

| 戦術グレードIMUに対する輸出規制 | -0.4% | グローバルサプライチェーン、防衛アプリケーションへの集中的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラットフォーム全体のサイバーセキュリティ認証のギャップ

ISO/SAE 21434が2024年に新型車に対して義務化されましたが、海洋、航空、産業用ロボットに対する同等の規則は遅れています。そのため、サプライヤーは個別のセキュリティアーキテクチャを調整する必要があり、非経常的なエンジニアリング費用が増大し、検証スケジュールが長期化しています。断片化により、マルチプラットフォームフリートの脅威カバレッジが不均一になるという課題があり、専門のサイバー企業がこの解消を目指しています。

高精度HDマップのメンテナンスコスト

車線レベルの変更が毎日発生する混雑した都市では、センチメートル精度のマップの運用コストが年間で非常に高額になる可能性があります。サービスエリアが小さい場合、1キロメートルあたりの固定コストが急激に上昇し、商業展開の妨げとなっています。クラウドソーシングおよびリアルタイムマッピング技術は開発中ですが、まだ機能安全目標を満たしていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:自動車がスケールをリード、海洋が急成長

自動車プラットフォームの自律航法市場規模は2025年に62億2,000万米ドルとなり、収益の46.12%に相当します。規制の明確化と消費者向けソフトウェアアップデートモデルにより、Tesla、Waymo、および既存OEMがロボタクシーパイロットを推進しました。海洋・オフショアプラットフォームは2025年収益のわずか9%に過ぎませんが、国家海軍が無人哨戒艇に資金を提供し、海運会社が少人数乗組員の貨物輸送を追求するにつれて、CAGR 16.3%で成長すると予測されています。空中ドローンは商業配送需要を活用し、鉱山フリートはストリップピット作業向けにダンプトラックを改造しました。企業が自動車センサーフュージョンを船舶に移植し、航空の冗長性戦略をトラックに適応させるにつれて、クロスプラットフォームの知識移転が歴史的な境界を曖昧にしています。

自動車の優位性は、より小さなニッチに供給する活発なコンポーネントエコシステムを生み出しました。防衛プログラムはブラックホークヘリコプターに民間グレードの自律キットを改造し、ミッションクリティカルな出撃で商業ソフトウェアを検証しています。倉庫ロボットは成熟しているものの、高速道路で洗練されたアルゴリズムを引き続き吸収しており、研究がユースケース全体で償却されることを証明しています。その結果、ソフトウェア抽象化レイヤーにより開発者が最小限のコード変更で複数の車両をターゲットにできるようになるにつれて、プラットフォームのセグメント化は縮小すると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの加速がマージンを再形成

ハードウェアは2024年収益の54.34%を占めましたが、価値が知覚・意思決定コードに移行するにつれてシェアの侵食に直面しています。ソフトウェアに帰属する自律航法市場規模は、無線機能リリースとデータアンカー型サービス契約を背景にCAGR 16.87%で2030年までに131億米ドルに達すると予測されています。NvidiaのCPUボードは、ハードウェアとソフトウェアの緊密な結合がプラットフォームの粘着性を強化する方法を示していますが、差別化が存在するアルゴリズム層にマージンがますます集中しています。

自動車OEMはターンキーコンピュートスタックを購入し、ドローンメーカーは重量とバッテリー寿命を優先するため、異種の部品表プロファイルが生まれています。2025年のUber・Lucid・Nuroパートナーシップなどのロボタクシーコンソーシアムは、反復的なアップデートを受け入れるソフトウェア定義車両を好み、フリートの寿命を延ばしてハードウェア更新サイクルに結びついた資本を削減しています。

センサータイプ別:LiDARがフュージョンの中でリードを維持

LiDARは2024年のセンサー支出の32.55%を占め、固体の信頼性と低下するコスト曲線に支えられてCAGR 17.17%が予測されています。それでも、カメラ、レーダー、慣性センサーは全天候型冗長性に不可欠なままです。マルチモーダルフュージョンがデファクトアーキテクチャとなっており、現在の車両は耐障害性安全ケースを満たすために4〜6台のLiDARユニット、高解像度サラウンドカメラ、コーナーレーダーを搭載しています。

性能とコストのトレードオフが垂直市場を定義しています。固定回廊を走行する貨物トラックはLiDARの数を制限できますが、都市密度を走行するロボタクシーは最大限のカバレッジを必要とします。ViaviによるInertial Labsの慣性計測ユニットの統合計画は、GNSSシグナルが遮断された場合に航法を固定するための専門センサーへの需要を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、進歩的な試験規制と集中したベンチャープールにより2024年収益の38.89%を占めました。カリフォルニア州の許可制度により、Waymoは2024年初頭にロサンゼルスに拡大し、Teslaは2025年に最初のロボタクシー運行許可を取得しました。カナダは6つの複数州にわたるパイロットを承認し、メキシコのティア1サプライベースが地域の回復力を強化しました。自律航法市場シェアの優位性は、官民パートナーシップと一貫した連邦研究助成金によって強化されています。

アジア太平洋では、中国のサンドボックス政策によりBYDとWeRideが段階的な許可を取得できる都市レベルの展開が急速に進みました。2027年に向けた日本のレベル4高速道路走行のロードマップと、韓国の5G連携スマートシティ回廊が中期的な成長を後押ししています。オーストラリア、ニュージーランド、インドネシアは鉱山とプランテーションでの自律搬送を追求し、産業用ユースケースが旅客サービスに先行することが多いことを示しています。

欧州は欧州連合全体の型式認可の恩恵を受け、OEMに単一の承認ルートを提供してクロスボーダー販売を可能にしました。ドイツの自動車クラスターがコンポーネント統合を加速し、英国は2026年の開始に向けて商業自動運転規制を準備しました。国家投資により中東はCAGR 17.47%の見通しに押し上げられ、湾岸地域のスマートシティ物流回廊に焦点を当てています。ラテンアメリカとアフリカの一部は鉱山での自律トラックと測量ドローンを活用し、困難な地形を自律化の経済的根拠に変えています。

競合環境

自律航法市場は断片化しています。自動車サプライはBoschやContinentalなどの既存ティア1企業がWaymoやTeslaなどのソフトウェア中心のプレーヤーと競合しています。海洋自律性はより集中しており、SaabとKongsbergがターンキーの戦闘・物流ソリューションを通じて早期シェアを確保しています。スタートアップはドメイン固有のアルゴリズムを活用しており、Tera AIはGPS困難空間でのビジュアルナビゲーションに取り組むために780万米ドルを調達し、概念実証への参入障壁は低いものの、スケールには高い資本ニーズがあることを示しています。

2025年にGeneral MotorsがCruiseの残余株式を取得し、RedwireがEdge Autonomyを買収したことで統合が加速しました。これらの動きは、データループを制御して認証を加速するための垂直統合の追求を示しています。政府契約は引き続きパフォーマンスベンチマークを設定しており、Leidosは2億4,800万米ドルの海軍契約を確保し、民間ロボタクシーベンチャーがしばしば欠くキャッシュフローを供給しています。戦略的焦点は純粋なハードウェア販売よりもソフトウェアエコシステムと長期サービス収益に移行しており、プレーヤーはエンジニアリング不足を緩和するために学術パートナーシップを求めています。

自律航法産業のリーダー企業

NVIDIA Corporation

Mobileye Global Inc.

Tesla Inc.

Continental AG

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Advanced Navigationは防衛担当グローバルヘッドを任命することで米国防衛プレゼンスを拡大し、軍事顧客とのより深い関与を示しました。

- 2025年3月:Teslaはカリフォルニア州でロボタクシーフリートを運行するための初期CPUC許可を取得し、同社初の商業ライドヘイリング資格を獲得しました。

- 2025年3月:Tera AIはビジョンベースのナビゲーションソフトウェアのシード資金として780万米ドルを調達してステルスから登場しました。

- 2025年4月:米陸軍はNear Earth AutonmyとHoneywellにUH-60Lヘリコプターに自律キットを改造する1,500万米ドルのプログラムを授与しました。

世界の自律航法市場レポートの範囲

| 自動車 |

| 空中ドローン(UAV) |

| 海洋・オフショア |

| 防衛・宇宙 |

| 産業・物流ロボット |

| ハードウェア |

| ソフトウェア |

| LiDAR |

| レーダー |

| カメラ |

| GNSS+INS |

| その他のセンサータイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| プラットフォーム別 | 自動車 | ||

| 空中ドローン(UAV) | |||

| 海洋・オフショア | |||

| 防衛・宇宙 | |||

| 産業・物流ロボット | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| センサータイプ別 | LiDAR | ||

| レーダー | |||

| カメラ | |||

| GNSS+INS | |||

| その他のセンサータイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

自律航法は2030年までにどの程度の収益規模に達すると予測されていますか?

この分野は2025年の137億4,700万米ドルから2030年までに297億9,000万米ドルに上昇すると予測されており、CAGRは15.12%を反映しています。

現在、自律航法収益の最高シェアを生み出しているプラットフォームはどれですか?

自動車アプリケーションが2024年のグローバル収益の46.12%でリードしています。

今後5年間で最も速い地域成長が予測されているのはどこですか?

中東は2030年までのCAGR 17.47%で最も急峻な見通しを示しています。

2024年に固体LiDARの価格はどの程度下落しましたか?

自動車グレードのユニットは500米ドル以下に下落し、わずか3年前の機械式システムの8,000〜10,000米ドルから低下しました。

自律展開が直面している最大の近期制約は何ですか?

道路、海上、航空プラットフォームにわたる断片化したサイバーセキュリティ認証が、全体的な成長率をおよそ1.3パーセントポイント削減しています。

最終更新日: