眼鏡レンズ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 63.1 十億米ドル |

| 市場規模 (2031) | 78.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

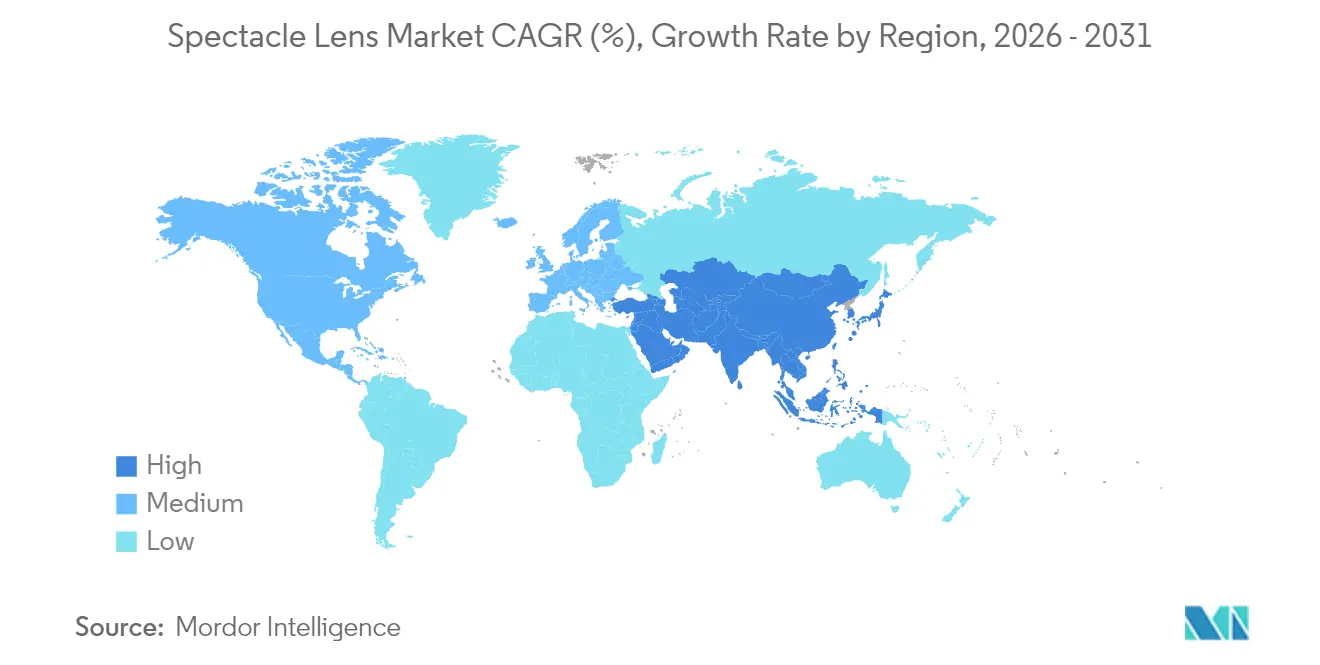

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

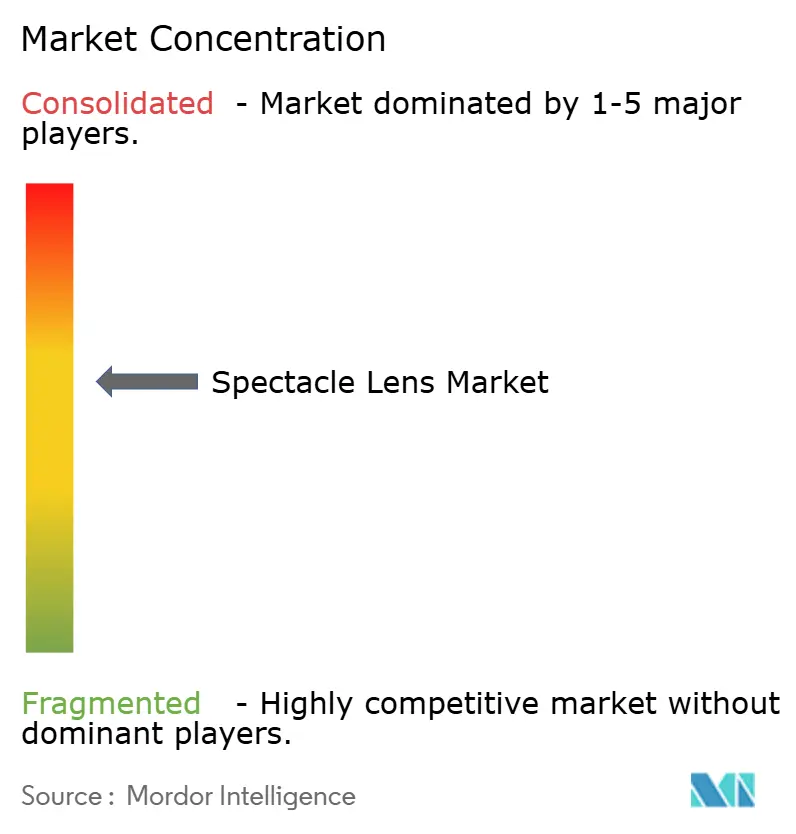

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼鏡レンズ市場分析

眼鏡レンズ市場は、2025年の604億7,000万米ドルから2026年には631億米ドルに成長し、2026年から2031年にかけての年平均成長率4.34%で2031年には780億3,000万米ドルに達すると予測されています。この拡大は、老視有病率を高める人口の高齢化、デジタルスクリーンへの露出を増大させる都市型ライフスタイル、および東アジア・東南アジアにおける近視症例の持続的な増加によって促進されています。競争上の差別化は、プレミアム累進技術、AI駆動のフリーフォーム加工、ならびに明視性と眼球保護を融合した多機能コーティングに集中しています。素材革新(特に高屈折率プラスチック)と主要モノマーサプライヤーによるサプライチェーン投資は、原材料価格の変動を緩和しながら持続可能性上の優位性を創出しています。垂直統合プレーヤー間の統合、オムニチャネル小売戦略、および企業調達プログラムが、眼鏡レンズ市場の成長勢いをさらに強固なものとしています。

レポートの主要な示唆

- レンズタイプ別では、単焦点レンズが2025年に最大の41.56%の収益シェアを占め、累進レンズは2031年にかけて最速の4.72%の年平均成長率を記録すると予測されています。

- 素材別では、CR-39樹脂が2025年に63.02%の収益シェアでトップを占め、高屈折率プラスチック(≥1.60)は他の素材を上回る成長が期待されていますが、入手可能なデータでは正確な年平均成長率は公表されていません。

- コーティングタイプ別では、反射防止コーティングが2025年の収益の68.10%を占め、UVブロッキングコーティングは2031年にかけて最高の4.92%の年平均成長率で拡大する見込みです。

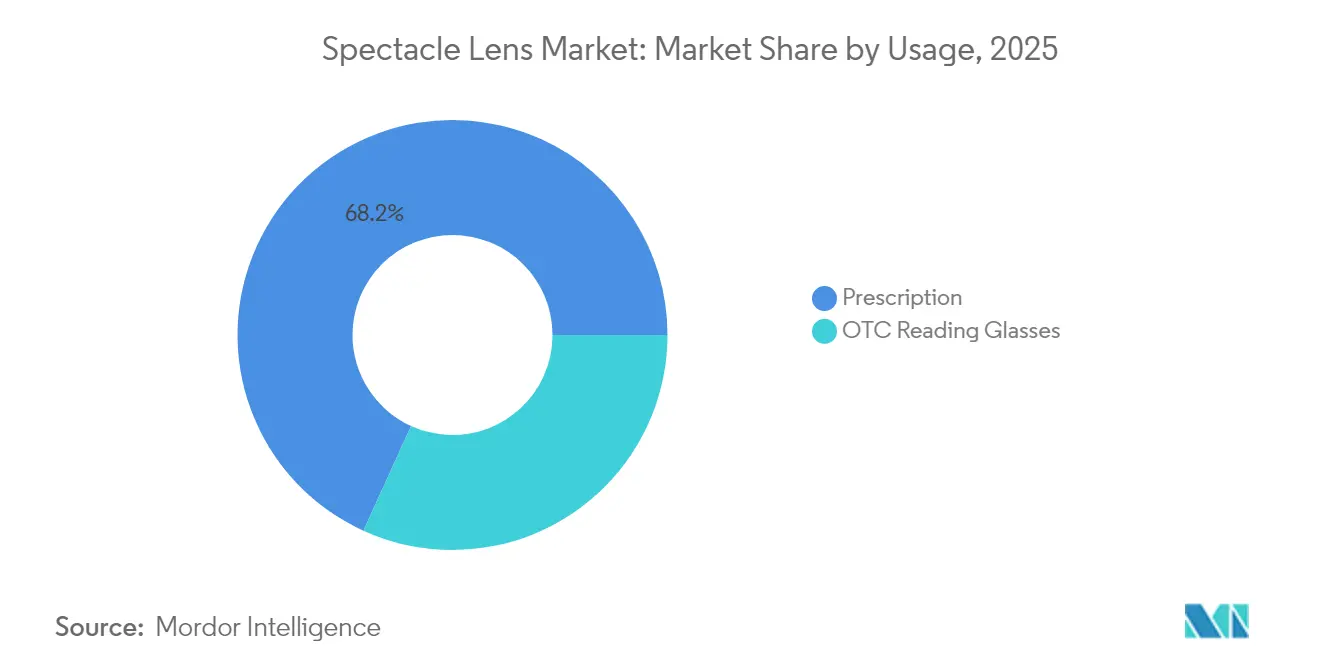

- 用途別では、処方眼鏡が2025年に68.20%のシェアを占め、2031年にかけて4.95%の年平均成長率で成長しており、そのカテゴリー内で最大かつ最も成長の速いセグメントとなっています。

- 地域別では、北米が2025年に47.61%の眼鏡レンズ市場シェアでトップとなり、アジア太平洋地域が2031年にかけて最強の5.05%の地域別年平均成長率を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼鏡レンズ市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人口の高齢化と老視有病率 | +1.2% | 北米、欧州、中国 | 長期(4年以上) |

| デジタルスクリーンへの露出増加 | +0.8% | 都市部のアジア太平洋地域、世界の主要都市圏 | 中期(2〜4年) |

| 近視有病率の増大 | +0.9% | 東アジア・東南アジア | 長期(4年以上) |

| 都市部の中国・インドにおけるプレミアム化 | +0.6% | 中国・インドの一線都市 | 中期(2〜4年) |

| AIを活用したパーソナライズ加工 | +0.4% | 北米、欧州連合 | 短期(2年以内) |

| 企業向けブルーライト対策プログラム | +0.3% | グローバル企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人口の高齢化と老視有病率

世界的な人口動態の変化が老視矯正への需要を実質的に高めています。中国では2023年に60歳以上の国民が2億9,697万人に達し、プレミアム累進および三焦点デザインの普及を促進しています。EuroEyes Internationalが2020年から2024年にかけて三焦点手術で年間21%の成長を記録したことは、多焦点ソリューションに対する商業的な牽引力を示しています。2025年7月のFDAによるVIZZ点眼薬の承認は薬剤面での競合を導入しますが、同時に老視治療に対する消費者意識を高めています。非手術的・手術的代替手段が共存する中、レンズメーカーはシームレスな近距離・中距離・遠距離視覚を強調するライフスタイル志向のマーケティングを活用しています。これらのトレンドは総体的に複雑なレンズジオメトリーへの長期的な需要を維持し、屈折矯正手術の普及に対する眼鏡レンズ市場の回復力を強化しています。

Z世代およびミレニアル世代におけるデジタルスクリーンへの露出増加

都市部のZ世代コホートでは1日の平均スクリーン使用時間が9時間を超え、ブルーライト露出とデジタル眼精疲労が深刻化しています。パンデミックを契機としたハイブリッドワークへの移行は近業習慣をさらに定着させ、近視の進行を加速させています。ZEISSのBlueGuardは有害なブルーライト波長の40%をブロックしながら、従来のコーティングと比較してデジタル反射を半減させます。Zenni OpticalのBlokz+ Tintsは遮断率を92%にまで拡大しており、機能への期待が高まっていることを示しています。企業はブルーライトフィルターをウェルネス予算に組み込んでおり、好調なマージンを持つ大容量のB2B市場を開拓しています。総じて、スクリーン露出の増加は眼鏡レンズ市場を従来の屈折矯正の域を超えて予防的な眼球健康ソリューションへと拡大させています。

アジア太平洋地域における近視有病率の増大

中国における中学生の近視有病率80%という状況と、2050年までに世界人口の50%が近視になるという予測は、公衆衛生および経済的に重大な課題を呈しています。デフォーカスおよび周辺視野変調を用いた近視制御眼鏡デザインは、オルソケラトロジーおよび薬理学的アプローチを補完しています。屋外活動を奨励する政府政策や教育改革は、当局がこの問題を公式に認識していることを示しています。しかし、罹患した学生のうち眼鏡を使用しているのは25%未満に留まっており、相当な未充足ニーズが存在します。メーカーにとって近視制御は社会的責務であると同時に、眼鏡レンズ市場内における収益性の高い成長ニッチを代表しています。

都市部の中国・インドにおける可処分所得主導のプレミアム化

アジアの大都市圏における購買力の向上が、高屈折率素材・反射防止面・カスタムメイド累進ジオメトリーへの消費者志向の転換を促しています。視覚的な美しさ、快適性、デジタルエルゴノミクスの向上が重要な購買基準となりつつあります。拡大する眼鏡チェーンとデジタルファーストの小売モデルが先進製品へのアクセスを容易にしており、Warby Parkerの2024年における売上高13.3%増と40店舗の出店拡大がその例証となっています。このプレミアム化の動向により、サプライヤーはデザイン革新とサービス体験を通じてマージンを守り差別化を図ることができ、眼鏡レンズ市場の長期的な価値軌道を強固にしています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンタクトレンズおよび屈折矯正手術への移行 | -0.7% | 先進市場 | 中期(2〜4年) |

| 新興経済圏における高い価格感応度 | -0.5% | アジア太平洋地域、ラテンアメリカ、アフリカ | 長期(4年以上) |

| オンラインでの偽造品および低品質レンズ | -0.3% | 新興市場 | 短期(2年以内) |

| 高屈折率モノマー価格の変動 | -0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンタクトレンズおよび屈折矯正手術への移行

米国のコンタクトレンズセグメントは2025年に60億米ドルを超えると予測されており、美観と利便性に対する消費者の需要を反映しています。オルソケラトロジーは二桁成長を続けており、活動的な若年層に訴求する夜間角膜矯正を提供しています。AIガイドのLASIKやSILKなどの外科的代替手段は、回復時間を短縮しながら永続的な矯正を実現しています。これらの手法が低〜中度処方の装用者のシェアを取り込む一方で、プレミアム眼鏡レンズは老視患者、小児近視症例、および手術禁忌を持つユーザーにとっての重要性を維持しています。この抑制要因は全面的な代替よりもむしろ市場のセグメント化に傾いており、眼鏡レンズ市場の成長を緩やかにしながらも頓挫させるには至りません。

新興経済圏における高い価格感応度

低所得地域では、消費者が基本的な矯正に甘んじるか眼鏡の使用を完全に断念するケースが多く、コストが依然として普及の主要な障壁となっています。通貨変動は特にプレミアムな高屈折率またはコーティング製品の購買力格差を悪化させています。地元メーカーの低価格製品が競争を激化させています。しかし、都市化の進展と視力保護保険制度の拡充が購買力と流通網を着実に改善しています。多国籍企業にとって、これらの大規模で若い人口動態の潜在的な需要を引き出すには、コスト削減のエンジニアリングとブランドに見合った品質のバランスを取ることが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:累進レンズが価値創造を牽引

累進設計は眼鏡レンズ市場の主要な価値ドライバーです。世界的な老視の増加と継続的な設計の洗練に支えられ、2031年にかけての年平均成長率4.72%は他のすべてのカテゴリーを上回っています。NikonのSeeMax Ultimateは、処方度数・姿勢・習慣的な読書距離を独自のフリーフォーム面に反映させることでパーソナライゼーションの典範を示しています。SeikoのBrillianceはTwinEye 360°変調を統合して両眼バランスを向上させています。単焦点レンズは成熟しているものの、広範な近視矯正ニーズにより最大の販売数量を維持しています。デフォーカスセグメントや周辺度数リングを組み込んだ近視制御眼鏡は、特に中国の小学生を中心として急速に台頭する専門分野となっています。眼鏡レンズ産業はAIアナリティクスを累進フィッティングプロトコルに組み込み、施術者の信頼と患者満足度を高めています。

レンズスペクトラム全体にわたってユニットエコノミクスは著しく異なります。累進および近視制御レンズは基本的な単焦点製品の2〜4倍の粗利率を持ち、小売業者がアップセルする動機となっています。ウェーブフロント最適化などの技術が中価格帯に普及するにつれて、コスト感応度の高い市場への採用が広がり、眼鏡レンズ市場全体の普及率を高めています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

素材別:高屈折率の勢いが加速

CR-39は光学的な透明度と低コストから63.02%の数量シェアのトップを維持しています。ポリカーボネートは耐衝撃性の要件を満たすため、小児用および安全眼鏡において不可欠な存在です。屈折率1.60以上の高屈折率プラスチックは、高度数処方の美観を向上させる薄型・軽量プロファイルを実現します。三菱ガス化学のIURESIN 1.74モノマーの生産能力拡大は、超高屈折率オプションへの旺盛な需要に直接対応したものです。バイオベースのEpisleafは、環境意識の高い消費者に響くサステナビリティの物語を導入しています。

素材の選択は、縁なしフレームや大口径レンズという流行主導のトレンドとますます連動しており、縁部の厚みが外観を損なう場面での選択が重要になっています。高屈折率樹脂のコストはCR-39の2〜3倍に上りますが、可処分所得の増加とプレミアムな小売ポジショニングに伴って支払い意思額も上昇しています。重要なモノマーの複数調達先確保や地域重合プラントへの投資といったサプライチェーン強靭化施策が、価格変動の緩衝材となり眼鏡レンズ市場におけるマージンの安定化を図っています。

コーティングタイプ別:多機能性が中心的役割を担う

反射防止コーティングはコントラスト向上と美観改善における基本的な有用性を証明し、68.10%のシェアを占めています。ブルーライトフィルターコーティングは、年平均成長率4.88%を記録しており、消費者のウェルネス志向と企業の調達プログラムの双方に乗っかっています。HoyaのHi-Vision Meiroyは業界標準と比較して反射率を56%低下させ、傷耐性を2.5倍に向上させています。RodenstockのSolitaire LayRは、目障りな緑色の残像を最小化し、より控えめなブルーの反射に置き換えています。疎水性および防曇ナノ層は屋外作業者やマスク着用者に対応し、パンデミック後の関連性を高めています。

トレンドは、反射制御・傷硬化・UV遮断・ブルーライト減衰を単一のスタックで統合したコーティングに向かっています。この多機能統合は平均販売価格を引き上げながらも消費者の選択を単純化し、眼鏡レンズ市場のプレミアム層を強固にしています。Vision CouncilおよびISOの傷テストへの法令遵守が製品の信頼性を維持しています。

用途別:処方眼鏡が引き続き中核

処方眼鏡は2025年の眼鏡レンズ市場規模の68.20%を占め、成熟した経済圏における義務的な眼科検査プロトコルと保険適用に支えられています。高齢化する人口と新興市場における普及率の低さにより、2031年にかけての成長は4.95%の年平均成長率で堅調に推移しています。市販の老眼鏡は基本的な近見視力ニーズを満たすものの、知識労働者コホートがますます求めるカスタマイズされた度数累進とプリズム矯正には対応できません。Warby Parkerのデジタルファーストかつ店舗連携モデルは、現代の小売が利便性と専門的サービスを両立させ、処方ファネルに新たなユーザーを取り込む方法の好例となっています。

ハイブリッドな注文経路(遠隔処方更新アプリ、バーチャル試着拡張現実、迅速なポリカーボネート縁取りロボット)が摩擦のない消費者体験を実現しています。これらの技術は、コンタクトレンズおよび外科的代替手段にもかかわらず、眼鏡を主要なパーソナライズ視力矯正手段として定着させています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

流通チャネル別:オムニチャネル統合の深化

実店舗の眼鏡店は、オンサイトでの屈折検査・PD測定・即時フレーム試着を通じて眼鏡レンズ市場の基盤を形成しています。LensCraftersのような直営チェーンはブランドの均一性を確保し、完全なマージンを確保します。電子商取引プラットフォームはリーチを拡大し、特に交換レンズやフレーム更新の購入に活用されています。バーチャルフィッティングの精度は今や実店舗の精度に近づいており、宅配網は多くの都市部において72時間以内に処方眼鏡を届けます。眼科クリニックや病院の調剤カウンターは、小売眼科医療がまだ発展途上にある発展途上国において複雑な処方の調剤と累進レンズのフィッティングを担っています。

成功するブランドはオンラインとオフラインのタッチポイント全体で在庫・価格・ポイントプログラムを同期させています。例えば消費者はバーチャルフレーム選択から始め、実店舗で測定を完了し、チャットボットでアフターサービスを受けるといったシームレスなループを体験でき、全体的な満足度と生涯価値を高めています。

地域分析

北米は2025年の眼鏡レンズ市場シェアの47.61%を占め、成熟した保険制度、累進レンズの強い普及率、AIを活用した加工ツールの早期採用から恩恵を受けています。企業のウェルネス補助金がブルーライトレンズの需要量を増幅させる一方、ベビーブーム世代の継続的な高齢化が基礎需要を守っています。米国では高屈折率の購入が低付加価値の単焦点ユニットを上回る堅調なプレミアム化を示しています。カナダの公衆衛生との統合が定期的な眼科検査を維持し、メキシコの拡大する中間層は中価格帯の成長可能性を開放しています。拡大は5.04%の地域別年平均成長率で堅調に続き、数量成長よりも製品ミックスの向上が牽引しています。

アジア太平洋地域は最も急成長するハブであり、若年層における増大する近視と高齢者における急増する老視という人口動態の大きなうねりを反映しています。中国の都市部の退職者は三焦点への買い替えとデジタル対応の累進レンズを追求し、インドの大都市圏では高屈折率の美観が受け入れられています。日本はAIによる製造技術のリーダーとして周辺のレンズラボへのライセンスを輸出しています。まだ普及が進んでいない東南アジア市場は、フォトクロミックコーティングとセットになった低価格のCR-39累進レンズを吸収しています。三井化学による新モノマープラントを含む地域のサプライチェーンの現地化が先進材料の供給を確保し、眼鏡レンズ市場の年平均成長率5.05%を支えています。

欧州は洗練されたものの絶対量では比較的緩やかな成長地域にとどまっています。厳格なCEおよびISO規格が消費者信頼を支え、Zeissと三井化学のIP提携を通じて開発された電気活性レンズプロトタイプのような革新を促進しています。ドイツ・イタリア・スペインの高齢化する人口が累進レンズの普及を後押ししています。環境規制がバイオ由来ポリマーや溶媒フリーコーティングの採用を促しています。ブレグジット後の経済的不確実性と還付上限の変動が価格戦略に課題をもたらしていますが、市場の品質とサステナビリティへの親和性がプレミアムレンズの需要を維持しています。

規制環境

眼鏡レンズは医療機器および製品安全性の枠組みの対象となり、その規制内容は法域によって異なり、表示、トレーサビリティ、品質管理に影響を与える。米国では、処方眼鏡レンズはクラスI医療機器として規制され、通常510(k)の適用は免除されるが、21 CFR 801.410に基づくFDAの耐衝撃性要件を満たす必要があり、それに関連する製造業者および初期流通業者の登録ならびに品質システムの要件も適用される。

欧州では、EU医療機器規則(MDR)2017/745と進行中のUDI整備が監督の指針となっている。欧州委員会委任規則(EU)2025/1920は、Eudamedのデータ増大を抑制するため、眼鏡レンズ向けにマスターUDI-DI付与方式を導入し、2028年11月1日から適用される。医療機器調整グループ(MDCG)はガイダンス更新(2026年3月発行のRev.1更新を含む)を通じて実装の詳細を追加しており、完成レンズの適合性は一般にISO 8980シリーズの要件(ISO 8980-1およびISO 8980-2、透過率に関するISO 8980-3:2022を含む)に基づいて裏付けられる。オーストラリアも独自の経路を採用しており、処方眼鏡レンズは2024年6月15日時点でARTGへの登録が免除されている。

バリューチェーン分析

眼鏡レンズのバリューチェーンは、上流の化学原料から患者向けの調剤に至るまで及ぶ。上流工程には、モノマーおよび樹脂の合成(高屈折率MR系材料を含む)、添加剤・コーティング用薬品、ブランク生産が含まれる。中流工程では、レンズメーカーが鋳造または射出成形、フリーフォーム研磨・縁摺り、多層コーティング(反射防止、耐傷性、UV、ブルーライトカットの積層)を行い、適用されるISOおよびFDAの要件に沿った検査・梱包を完了する。下流チャネルには、卸売業者や独立系ラボ、垂直統合されたブランド直営ラボネットワーク、眼鏡小売チェーン、眼科クリニックや病院内調剤所に加え、遠隔注文と現地でのフィッティング・検証を組み合わせるeコマースモデルが含まれる。

製造規模はアジアに集中したままである。中国は世界の眼鏡レンズおよびフレーム生産量の大部分を占めており、重要な特殊原料は日本と中国のサプライヤーに依存している。垂直統合が顕著であり、大手企業は素材・加工から小売店舗に至る複数の工程を管理し、これによりマージンの確保やプレミアム累進レンズ・コーティング製品の迅速な展開が可能となっている。このチェーンは樹脂価格の変動、国境を越えた物流の混乱、コンプライアンス主導のプロセス要件にもさらされており、自動化、主要原料の複数調達、最終市場に近い地域ラボ拠点への投資を促している。

競合環境

EssilorLuxotticaはモノマー合成から小売店舗に至るエンドツーエンドの管理を通じて市場を支配しています。2025年にOptegra傘下の70病院ネットワーク買収に合意したことは、デバイス・診断・サービスの垣根を曖昧にするメドテックへのピボットを示しています。HoyaとZeissはウェーブフロントおよび電気活性の研究開発に多額の投資を行い、次世代適応光学でリープフロッグを目指しています。NikonとRodenstockはビスポークの累進アルゴリズムに注力し、高所得の都市居住者を取り込んでいます。

小規模な挑戦者はニッチなポジションを活用しており、近視制御レンズのスタートアップは学術提携を結ぶ一方で、D2Cの参入者はデータ駆動のパーソナライゼーションと低いオーバーヘッドを活かして価値競争を展開しています。特許強化とISO準拠の品質システムが参入障壁として残っています。一方、三井化学と三菱ガス化学による高屈折率モノマー製造の供給側統合が眼鏡レンズ市場全体のコスト構造を形成しています。

眼鏡レンズ産業のリーダー企業

Carl Zeiss AG(Carl Zeiss Meditec AG)

EssilorLuxottica(Essilor)

Hoya Corporation(Seiko Optical Products Co., Ltd.)

Nikon Corporation

Rodenstock GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近視管理は、眼鏡レンズにとってエビデンスに裏付けられた高い商業化の道筋として台頭しており、臨床結果と小児眼科分野でのカテゴリー特化に支えられている。2026年5月、HOYA Vision Careは、ARVO 2026においてMiYOSMART iQの12カ月間の臨床結果を発表し、10人中9人の子どもで進行が停止したと報告した。この結果は開業医の信頼を強化し、屈折矯正と近視抑制光学系を組み合わせたプロトコルの余地を生み出している。この臨床的な機運は、アジア太平洋地域における近視有病率を重視するレポートの範囲と一致しており、従来型単焦点交換サイクルを超えたプレミアムレンズミックスの拡大を後押ししている。

製造・供給のレジリエンスも機会の一つであり、小売業者やラボは、個別化された研磨・コーティング工程のための現地化された生産能力、自動化、リードタイム短縮に投資している。2026年5月、Specsaversはキダーミンスターの Vision Labs 拠点において700万英ポンドの拡張を開始し、自動化生産の強化により週間レンズ生産量を22%増加(139,000個から169,000個へ)させることを目指している。Optimax Eyewear Groupも2026年3月にアトランタ拠点で50%の生産能力増強を報告した。別途、委任規則(EU)2025/1920に基づくマスターUDI-DI体制への移行(2028年11月1日から義務化)は、個別化されたレンズ構成に対するより明確なコンプライアンス業務を確立し、シリアル化対応データシステムやラベル管理への早期投資を促しており、これはオムニチャネルのフルフィルメントモデルにも展開可能である。

最近の業界動向

- 2026年6月:EssilorLuxotticaはApplied Materialsと長期共同開発契約を締結し、AR光学技術とインテリジェントレンズプラットフォームの推進を図った。この提携は光学分野の知見と材料・製造技術を組み合わせ、プレミアム眼科用レンズとスマートアイウェア部品を橋渡しするロードマップの取り組みを支えている。

- 2025年7月:FDAは老眼治療薬としてVIZZ(アセクリジン1.44%)点眼薬を承認した。この承認は、近方視力矯正における非レンズ型の代替手段を導入するものであり、レンズメーカーや小売業者に対し、累進性能、コーティング、終日快適な装用感を軸とした価値提案の強化を促している。

- 2024年5月:Warby Parkerは、デジタルファーストのモデルに加えて店舗を追加し、実店舗展開を拡大した。継続的な店舗展開は、検眼から調剤までの経路を強化し、市場最大の利用セグメントである処方レンズのコンバージョン向上を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、眼鏡レンズ市場は、処方レンズおよび既製リーディングレンズを含む、眼鏡に使用される眼科用レンズの価値を、小売および専門調剤チャネルにわたって対象とする。

対象外項目:フレーム、セットとして価格設定された完成眼鏡一式、コンタクトレンズ、外科的または臨床的な視力矯正サービスは除外する。

セグメンテーション概要

- レンズタイプ別

- 単焦点

- 二重焦点

- 三焦点

- 累進

- 近視制御

- 素材別

- CR-39(樹脂)

- ポリカーボネート

- 高屈折率プラスチック(≥1.60)

- ガラス

- コーティングタイプ別

- 反射防止

- 傷防止

- UVブロッキング

- ブルーライトフィルタリング

- 防曇・疎水性

- 用途別

- 処方眼鏡

- 市販老眼鏡

- 流通チャネル別

- オフライン眼鏡小売

- 直営店

- 電子商取引プラットフォーム

- 眼科クリニック・病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、視力ニーズと眼鏡使用に関するファクトベースの構築から始まり、その需要がレンズ出荷量や平均販売価格にどのように転換されるかを把握することへと進む。世界保健機関、米国CDC(視覚健康統計)、OECDのヘルスデータポータル、各国の保健省などの公開情報源を用いて、近視、老眼、眼科検診頻度といった傾向を裏付けている。また、主要国の貿易統計や税関ポータルも確認し、(可能であれば材料コード別に)レンズおよびレンズブランクの動きを検証するとともに、光学業界団体の発表からチャネルミックスの変化を把握する。

モデルを実際の経営判断に基づいたものとするため、企業の年次報告書、投資家向け説明資料、信頼性のある報道を確認し、生産能力の増強、ラボネットワークの拡大、プレミアムコーティングにおける価格再設定を把握する。特許データベースを調査し、コーティングや近視抑制設計の採用動向を把握することで、前提条件の論理チェックに役立てる。公開情報が乏しい場合は、有料の企業財務・インテリジェンス購読サービスを活用し、親会社レベルでの収益の文脈の一貫性を保つ。ここに挙げた情報源はあくまで例示であり、データ収集、検証、明確化のために他の多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、デスク調査で得られた情報を、実際のレンズ交換サイクル、単焦点レンズと累進レンズの構成比、チャネル別のコーティング付帯率の違いなど、実用的な入力値へと変換するために用いられる。主要地域のレンズメーカー、光学ラボ、販売代理店、調剤販売店に聞き取りを行い、価格帯や数量に関する前提が、宣伝されている内容だけでなく、実際に販売されている内容を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | アジア太平洋(APAC):38% |

| 中堅層:56% | 機能・部門リーダー:38% | 欧州・中東・アフリカ(EMEA):37% |

| 小規模プレーヤー:17% | マネージャー:50% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、トップダウン型の需要再構築に基づいて構築されており、視覚障害者および老眼人口を矯正利用者に換算し、それを交換サイクルや検診頻度を通じて年間レンズ需要へと変換している。この総計は、レンズ指数・コーティング別のサンプル価格ポイント、ペア数量に関するチャネル確認、サプライヤーおよびラボの生産スループットに関する議論との整合性確認といった、選択的なボトムアップ的近似によって裏付けられている。

モデル出力の大部分は、いくつかの入力要素によって左右される。すなわち、処方眼鏡を使用する成人の割合、老眼矯正における累進レンズの浸透率、高屈折率材料へのミックスシフト、コーティング付帯率(反射防止、耐傷性、UV、ブルーライト)、そして通貨正常化後の地域別平均販売価格の変動である。小規模国のデータが欠落している場合は、所得水準、光学小売密度、年齢構成が類似する市場を用いて補間を行い、その結果をインタビューでのフィードバックと再確認する。

予測については、シナリオ分析を用いることで、基本ケースの成長率が、回答者が検証可能な実際的なドライバー(若年層における近視の進行、高齢化に伴う老眼の増加、コーティングやレンズ設計におけるプレミアム化など)と結び付くようにしている。これは、過去の需要指標に対する短期系列の平滑化によって裏付けられ、チャネルからのフィードバックが価格設定や利用状況における段階的変化を示す場合には、前提条件を調整する。

データ検証と更新サイクル

モデルの出力は、マクロの健康指標、貿易フローの方向性、プレミアムレンズ普及における観測可能なチャネルの変化といった独立した指標と照合される。差異は段階的に検証され、外れ値は交換率、レンズミックス、価格設定といった少数の要因にまで遡って原因が特定され、裏付けとなる証拠が一貫している場合にのみ修正される。

最終承認の前に、社内で第二の分析担当者によるレビューが行われ、計算の正確性、単位の一貫性、ドライバーと総計をつなぐ論理に焦点を当てて確認される。レポートは毎年更新され、価格設定の見直し、光学小売に影響を及ぼす規制変更、大規模な生産能力の追加といった重要な出来事が発生した場合には、随時更新が行われる。納品の直前には最終レビューが行われ、クライアントに最新の見解が提供されるようにしている。

Mordor Intelligenceの眼鏡レンズ市場規模と他の公表推計値との比較

眼鏡レンズに関する公表市場価値は、同じテーマを扱っているように見えても異なることがある。これは、各発行元が独自の計測基準、通貨換算タイミング、そして何をレンズ販売として扱い、何を関連製品・サービスとして扱うかを選択しているためである。また、ある調査が消費者レベルの小売価値を重視し、別の調査が製造業者価格に近い視点を取る場合にも差異が生じる。

一部の外部推計は、工場出荷価格ベースのレンズ価値に依拠しているか、製品と併せて販売されるレンズ関連サービスをより広く含めている場合がある。Mordor Intelligenceでは、市場は眼鏡用に販売された眼鏡レンズの価値としてカウントされ、フレーム、コンタクトレンズ、外科的視力矯正は除外されるため、総計は交換サイクルやコーティング付帯率といったレンズ需要ドライバーと結び付いたままとなる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 60.47 B (2025) | |

| グローバル調査出版社A | USD 62.02 B (2025) | 工場出荷価格に近い値で示されることが多く、製品と併せて販売されるレンズ関連サービスを含む場合があり、厳密なレンズのみの小売価値の見方と比較して総額が押し上げられる可能性がある。 |

| 分析会社B | USD 63.35 B (2024) | 異なる基準年および成長設定を使用しており、コーティングや指数構成に関するより広範なプレミアム化の前提を反映している可能性があり、それが算定に用いられる平均価格水準を変動させる。 |

総じて、その差異は主に採用された価格ポイント(消費者価値対工場出荷価格)、および何をレンズ販売としてカウントするかに関する小さいながらも重要な範囲設定の選択によって説明される。定義された矯正利用者プール、レンズミックス、現実的な価格帯へと入力値の追跡可能性を保つことで、この推計値は再現可能であり、現実のチャネル指標との整合性を取りやすい状態が維持される。

レポートで回答される主要な質問

眼鏡レンズ市場は2026年にどの程度の規模ですか?

眼鏡レンズ市場の規模は2026年に630億1,000万米ドルとなり、年平均成長率4.34%で2031年には780億3,000万米ドルに達すると予測されています。

最も高い収益をもたらしている地域はどこですか?

北米がトップであり、成熟した保険適用とプレミアムレンズの採用を背景に2025年の世界収益の47.61%を占めています。

最も成長の速いレンズタイプは何ですか?

累進レンズは老視有病率の上昇とAI支援によるパーソナライゼーションを背景に年平均成長率4.72%で拡大しています。

なぜブルーライトフィルターコーティングが注目されているのですか?

Z世代やハイブリッドワークに従事するプロフェッショナルのスクリーン使用時間の増加が、企業のウェルネスプログラムを促進し、デジタル眼精疲労を軽減するレンズへの需要を高めています。

AIは製品開発にどのような影響を与えていますか?

AIプラットフォームは装用者データを分析して超パーソナライズされたフリーフォーム面を生成し、設計サイクルを短縮し、累進レンズの初回フィット成功率を向上させています。

高屈折率素材はプレミアム価格に値しますか?

高屈折率プラスチックは強度の高い処方に対してより薄く軽いレンズを実現し、美観と快適性を向上させています。日本と欧州での生産能力拡大によりアクセスしやすくなっています。

最終更新日: