マーケティングエージェンシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 473.57 十億米ドル |

| 市場規模 (2031) | 591.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

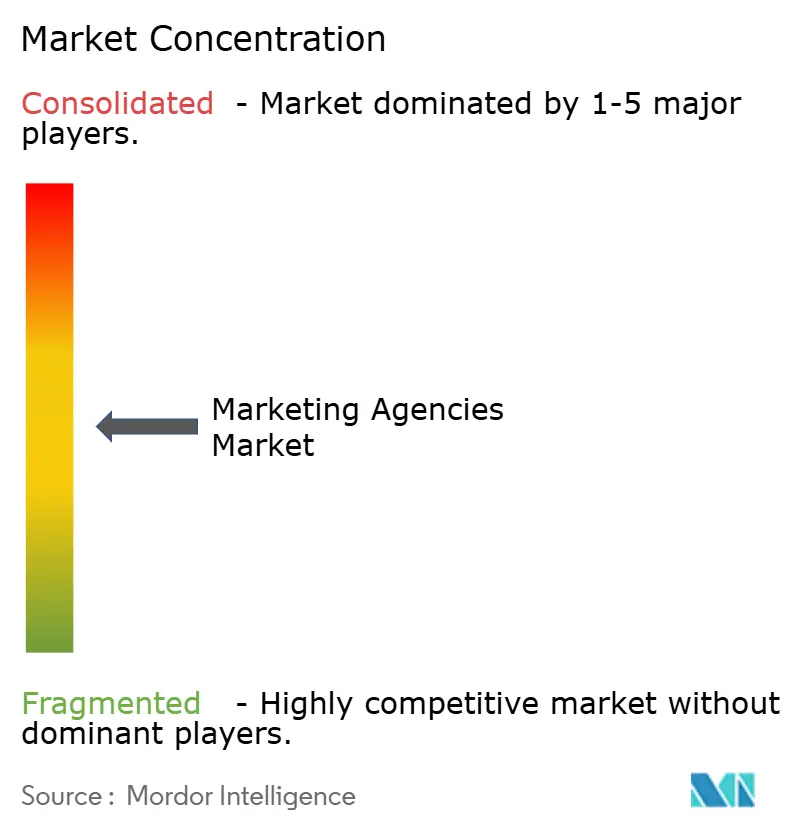

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマーケティングエージェンシー市場分析

マーケティングエージェンシー市場規模は2026年に4,735億7,000万米ドルと推定され、2025年の4,529億6,000万米ドルから成長し、2031年には5,916億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.55%で成長します。クリエイティブ開発における人工知能の採用拡大、成果報酬型価格契約の急速な拡大、クッキーレスパーソナライゼーション技術が、ブランドによるエージェンシーパートナーシップの評価方法を再構築しています [1]:Digiday Staff、「Googleがハードウェア製品ラインのプロモーションのためSmartlyにクリエイティブオートメーション業務を委託」、Digiday、digiday.com。。独自のデータ機能と成果連動型報酬モデルを組み合わせるエージェンシーは長期契約を獲得する一方、高度な分析能力を持たないエージェンシーは社内チームの拡大に伴い利益率の圧迫に直面しています。ホールディングカンパニーが規模の効率性を追求して統合を進める中、競争の激しさも増しており、その典型例がOmnicomによるInterpublic Groupの130億米ドルの買収で、年間7億5,000万米ドルのコストシナジーが見込まれています。

主要レポートのポイント

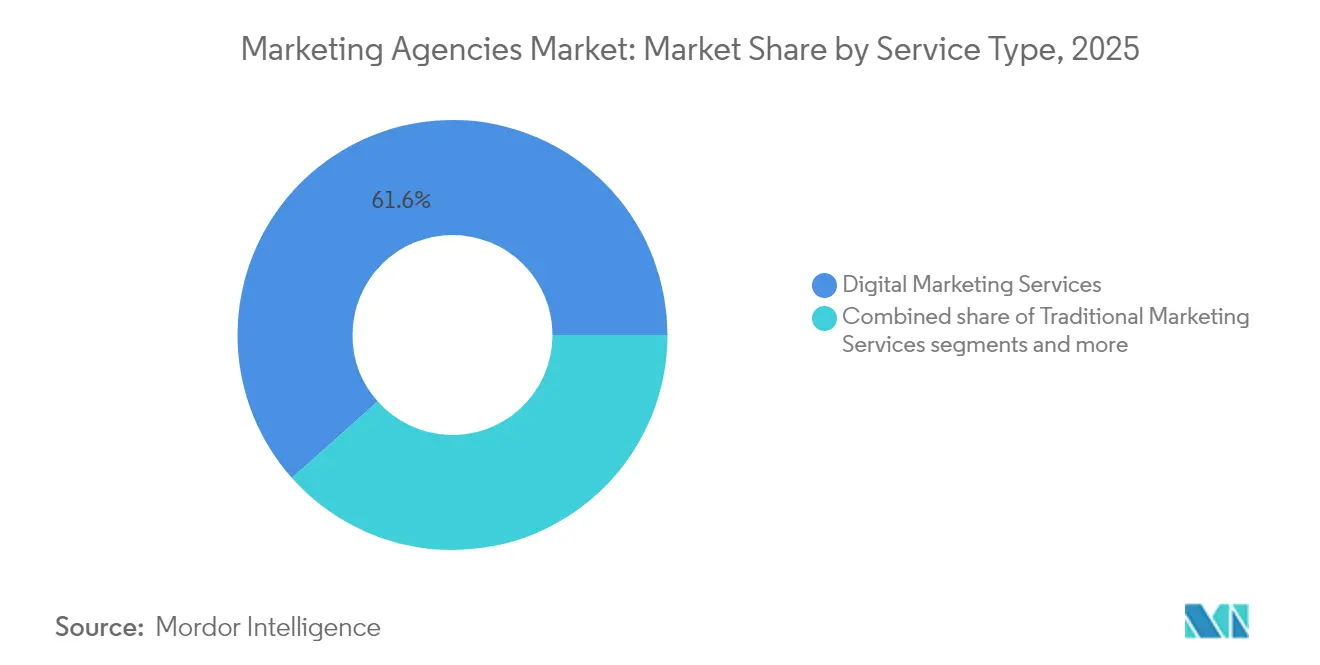

- サービスタイプ別では、デジタルマーケティングサービスが2025年のマーケティングエージェンシー市場シェアの61.58%をリードし、フルサービスエージェンシーは2031年にかけて11.32%のCAGRで拡大すると予測されています。

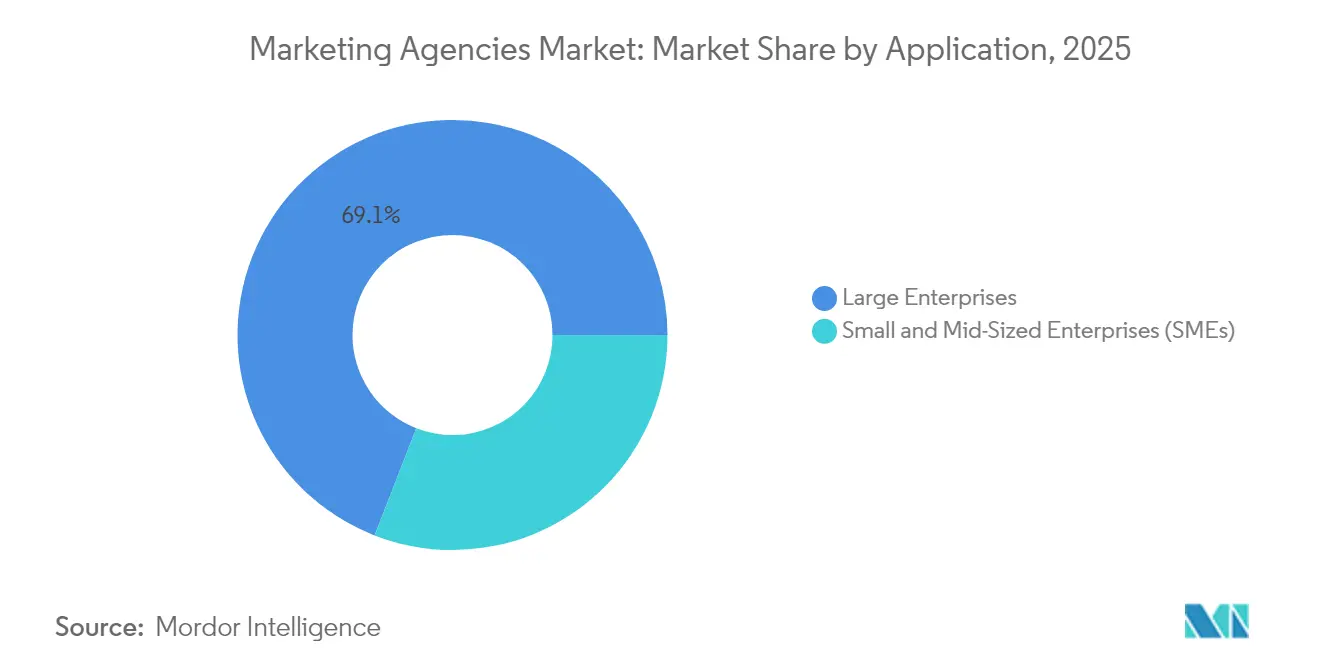

- アプリケーション別では、大企業が2025年のマーケティングエージェンシー市場シェアの69.10%を占め、中小企業は2031年にかけて12.97%のCAGRを記録すると予測されています。

- エンドユーザー別では、小売・消費財が2025年のマーケティングエージェンシー市場規模の22.55%を占め、公共サービスは2031年にかけて13.23%のCAGRで拡大しています。

- 地域別では、北米が2025年のマーケティングエージェンシー市場シェアの36.05%を占め、アジア太平洋地域は2026年~2031年にかけて14.24%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマーケティングエージェンシー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のキャンペーン最適化 | +1.8% | 北米および欧州、グローバルに拡大中 | 中期(2〜4年) |

| 成果報酬型価格モデル | +1.2% | 北米および欧州、アジア太平洋地域で普及拡大中 | 短期(2年以内) |

| クッキーレスパーソナライゼーション技術 | +0.9% | グローバル、EUおよびカリフォルニア州のプライバシー法規制により促進 | 長期(4年以上) |

| B2BのABMプラットフォームへのシフト加速 | +0.8% | 北米および欧州の成熟したB2Bハブ | 中期(2〜4年) |

| 中小企業向けセルフサーブ広告ポータル | +0.7% | 急成長する新興市場 | 短期(2年以内) |

| リテールメディアネットワークの普及 | +1.0% | 北米および欧州、アジア太平洋地域で急速に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導のキャンペーン最適化

人工知能はメディアプランニングを再定義しており、リアルタイムアルゴリズムが広告費用対効果を最大化するために、チャネル全体でクリエイティブ、配置、入札を動的に変化させています。GoogleとSmartlyのコラボレーションはこの転換を示しており、毎週数十億のクリエイティブシグナルを生成することで、ディスプレイ、ソーシャル、動画フォーマットのアセット選択を自動化しています。同様のシステムを導入したエージェンシーは二桁台の効率向上を報告しており、ストラテジストはストーリーテリングと測定イノベーションに集中できるようになっています。大規模言語モデルの急速な進歩により、コピー、音声、モーショングラフィックスを数日ではなく数分でバージョン展開できるようになりました。ホールディンググループが外部ベンダーへの依存を避けるために社内AIスタジオを開発するにつれ、競争の賭け金は高まっています。中期的には、AI対応ワークフローと手動ワークフローのパフォーマンス格差が拡大し、遅れをとる企業は投資するか商品化のリスクを負うかの選択を迫られると予想されます。

成果報酬型価格の採用

成果連動型手数料体系は、エージェンシーの収益をクライアントのビジネス成果に連動させ、労働時間課金をリード数、増分売上、またはブランドリフト指標に連動したモデルに置き換えます。ブランドはこれらの契約の透明性と説明責任を重視し、影響を証明できるエージェンシーの更新率が高まっています。しかし、エージェンシーはより大きな財務リスクを負うことになります。なぜなら、パフォーマンス不足が直接利益率を侵食するため、高度な予測および帰属フレームワークが必要となるからです。Eコマース、SaaS、アプリマーケティングなどのデータリッチな業種は、コンバージョンイベントが容易に帰属できるため、最も早く採用しています。市場観察者は、成果報酬型手数料がインフルエンサー、アフィリエイト、ダイレクトレスポンステレビではすでに標準となっており、現在はメインストリームのブランドキャンペーンにも移行しつつあると指摘しています。短期的な成長は北米の広告主から生まれていますが、欧州の調達チームも基本手数料と成果連動型報酬を組み合わせたハイブリッドリテーナーの試験導入を増やしています。

クッキーレスパーソナライゼーション技術

主要ブラウザによるサードパーティクッキーの廃止により、エージェンシーはファーストパーティデータ、コンテキスト分析、プライバシー安全な識別子を中心にターゲティングを再設計することを余儀なくされています。GDPRやCCPAに違反することなく関連性を維持しようとするマーケターが急増する中、カスタマーデータプラットフォーム、サーバーサイドタグ付け、同意管理システムへの投資が急増しています。コンテキスト人工知能は現在、ページのセンチメント、視覚的構成、メタデータを分類してオーディエンスの意図を推測しています。プライバシー準拠スタックの資本集約性に小規模な競合他社が苦労しているため、深いエンジニアリング人材を持つエージェンシーがシェアを獲得しています。規制の精査がブラジル、インド、ASEAN経済圏に拡大するにつれ、早期採用者はそのフレームワークをグローバルに輸出できる立場にあります。長期的には、消費者の権利を尊重しながらスケーラブルなアイデンティティグラフを構築するエージェンシーが、プレミアムバリュエーション倍率を獲得するでしょう。

リテールメディアネットワークの普及

小売業者はトランザクションデータとオンサイトインベントリを収益化し、購買意図とクローズドループ帰属を組み合わせたセルフサーブ広告ポータルを提供しています。GroupMはグローバルリテールメディア支出が2024年から2027年にかけて倍増すると予測しています。Amazon DSP、Walmart Connect、Target Roundel、JD.com APIを統合できるエージェンシーは、バスケット構成と増分売上に関する優れたインサイトを提供します。各ネットワークが独自の広告フォーマット、レポートサイクル、手数料体系を維持しているため複雑さが生じており、エージェンシーはマルチテナントオーケストレーション層を構築することを余儀なくされています。検索最適化とクリエイティブマーチャンダイジングを組み合わせたコマース精通チームは、従来のデジタルショップよりも高い利益率を確保しています。食料品チェーンから旅行アグリゲーターまでの新規参入者がメディアプラットフォームを立ち上げるにつれ、専門的なリテールメディア人材に対するエージェンシーの需要は供給を上回ると予想されます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォーチュン500企業の社内エージェンシー拡大 | –1.5% | 北米および欧州 | 中期(2〜4年) |

| 大手テクノロジー企業製品チームへの人材流出 | –0.8% | グローバル、シリコンバレーおよび主要テクノロジーハブに集中 | 短期(2年以内) |

| データプライバシーコンプライアンスコストの増大 | –0.6% | EUおよびカリフォルニア州、世界的に拡大中 | 長期(4年以上) |

| 断片化した広告測定基準 | –0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フォーチュン500企業における社内エージェンシーの拡大

大手広告主の82%が現在何らかの形の社内エージェンシーを運営しており、2015年以来ほぼ倍増しています[2]ANA調査チーム、「社内エージェンシーレポート」、全米広告主協会、ana.net。。コスト削減、迅速なターンアラウンド、ファーストパーティデータへの近接性がこのシフトを促進しています。外部パートナーは、フルファネルリテーナーではなく、プロジェクトベースまたは専門的な業務を受注することが増えており、従来型ショップの収益の可視性が低下しています。関連性を守るため、ホールディンググループはクライアントオフィス内に部門横断型ポッドを組み込み、戦略的監督とオンサイト制作を組み合わせています。ハイブリッドモデルは、外部の専門知識が厳格なコンプライアンス要件を補完する高度に規制された業種で繁栄しています。中期的には、社内チームと外部チームの境界が曖昧になり、ブランドガバナンスを維持しながらリソースを柔軟に活用できるエージェンシーが報われるでしょう。

大手テクノロジー企業製品チームへの人材流出

大手プラットフォームは、株式報酬、高い給与、基盤となる広告技術を構築する機会でエージェンシーの専門家を引き付けています[3]MediaPost Staff、「AIがGoogle広告から手動言語ターゲティングを奪い去る」、MediaPost、mediapost.com。。データサイエンティスト、フルスタックエンジニア、クリエイティブテクノロジストが引き抜きに最も脆弱であり、残留スタッフの賃金インフレを引き起こしています。小規模な独立系企業は報酬面で対抗するのに苦労しており、マーテックベンダーとの提携を通じてオンデマンドで高度な機能にアクセスしています。一部のホールディングカンパニーは、離職を防ぐためにキャンペーンパフォーマンスに連動した変動報酬プールを試験的に導入しています。業界団体は、持続的な人材流出がエージェンシー層のイノベーションを遅らせ、プラットフォームの支配力を強化する可能性があると警告しています。短期的な緩和策としては、コスト効率の高い地域からのリモート人材調達が含まれますが、文化的な整合性とクライアント対応の専門知識が依然として重要な要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルがフルサービスの成長を牽引

デジタルマーケティングサービスは2025年の収益の61.58%を維持しており、支出をコンバージョンイベントに結びつける測定可能なオムニチャネルエンゲージメントモデルに対するブランドの選好を裏付けています。この優位性はマーケティングエージェンシー市場規模のベースラインを固定していますが、フルサービスエージェンシーはクライアントがメディア、コンテンツ、コマースワークフロー全体の統合ガバナンスを求めているため、年平均成長率11.32%で最も速い成長を示しています。統合の優位性は、クロスチャネル帰属を明らかにする統合データレイクに現れており、全体的な最適化を可能にしています。一方、従来型マーケティングサービスは、物理的なタッチポイントがプレミアムブランドエクイティを持つ体験型アクティベーション、スポンサーシップコンサルティング、印刷物重視の高級品業種で継続しています。AIを活用したフルサービスモデルが規模に達すると、デジタル専門家のマーケティングエージェンシー市場シェアは横ばいになる可能性があります。

予測分析への需要が成果志向型契約への移行を加速させており、クリエイティブビューアビリティ、購買経路、生涯価値をカバーする独自ダッシュボードに投資するエージェンシーが恩恵を受けています。逆に、サードパーティ広告サーバーのみに依存する企業は、プラットフォームがネイティブ最適化を提供するにつれてレバレッジを失います。主要グループは機械学習ラボとローコードコンテンツオートメーションへのスキルアップ予算を投入することで対応しています。予測期間にわたって、マーケティングエージェンシー業界はメディア購入とコマース支援のさらなる融合を期待しており、レガシーのクリエイティブブティックは関連性を守るためにパフォーマンスショップとのパートナーシップまたは合併を余儀なくされています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:エンタープライズ支出が中小企業のイノベーションを牽引

大企業は2025年の請求額の69.10%を生み出しており、複雑なオムニリージョナルキャンペーンにはコンプライアンス、ローカライゼーション、チェンジマネジメントの専門知識が必要とされるためです。これらのアカウントはホールディングカンパニーのリテイナー収益を支え、ホールディングカンパニーはしばしば複数のエージェンシーブランドを展開してコンフリクトを回避し、視点を多様化しています。一方、中小企業はプラットフォームが提供するAIが従来の参入障壁を排除することにより、12.97%のCAGRで拡大する見込みです。Google、Meta、Amazonのセルフサーブポータルはオーディエンスインサイト、クリエイティブ生成、決済ツールをバンドルし、中小企業が数時間以内にクロスチャネルプランを実行できるようにしています。エージェンシーは戦略モジュールをプロダクト化し、固定価格のワークショップやモジュール式クリエイティブパックを提供することで手頃な価格を維持することで対応しています。

中小企業に帰属するマーケティングエージェンシー市場規模は現時点では小規模にとどまっていますが、増分成長が大企業を上回っており、エージェンシーはボリューム主導のエンゲージメントモデルを拡大する動機を持っています。フリーランスファーストのネットワークやクラウドソーシングによるクリエイターが正式なエージェンシー構造を補完し、俊敏性を高めています。垂直特化型スペシャリストは不動産、ホスピタリティ、ヘルスケア向けのリードジェネレーションテンプレートをバンドルし、差別化を強化しています。並行して、エンタープライズ契約はキャンペーン実施を超え、マーテックインテグレーションおよびファーストパーティデータガバナンスを包含するコンサルティング型トランスフォーメーションマンデートへと進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売のイノベーションが公共部門の成長を促進

小売および消費財は2025年の支出の22.55%を引き続き占め、深いSKUレベルのデータを活用して検索、ソーシャル、リテールメディア全体でプロモーションをカスタマイズしています。コマーススタジオを持つエージェンシーは、在庫状況に合わせてクリエイティブ、棚配置、有料パフォーマンスを同期させています。小売業者とブランド間のファーストパーティデータクリーンルームが高度な顧客生涯価値モデリングを推進しており、従来型メディアショップには複製が困難です。しかし、公共サービスは政府機関が市民タッチポイントと危機対応コミュニケーションをデジタル化するにつれ、年平均成長率13.23%で最も急成長しているエンドユーザーコホートです。保健省、市議会、大学がアクセシビリティ基準を満たすオムニチャネルエンゲージメントプログラムを調達するにつれ、公共サービス内のマーケティングエージェンシー市場規模が拡大しています。金融サービスと通信は、エージェンシーが厳格なデータセキュリティプロトコルを習得することを要求するアカウントベースマーケティングとロイヤルティオーケストレーションのための安定した配分を維持しています。製造および物流企業は、調達関係者にリーチするためにデジタルツインデモンストレーションとB2Bインフルエンサープログラムをますます採用しています。専門的なコンプライアンス知識が規模を上回る場合、特に防衛、エネルギー、製薬分野において、ニッチな垂直ブティックのマーケティングエージェンシー市場シェアが上昇します。

地域分析

北米は、堅調なエンタープライズ支出と成熟した広告テクノロジーインフラの中、2025年のグローバル収益の36.05%を占めました。米国のクライアントはAI対応のクリエイティブ最適化を優先する一方、カナダのGoogleに対する独占禁止法上の措置は、多様化した広告エコシステムに向けた規制の勢いを強調しています。メキシコの急加速するEコマース市場は、越境インフルエンサープログラムとローカライズされたクリエイティブスタジオを組み合わせるネットワークエージェンシーを引き付けています。欧州は第2位の地域として続き、GDPRによるプライバシーの厳格さがクッキーレスソリューションとファーストパーティデータアライアンスへの投資を促進しています。地域のESG期待に沿うエージェンシーは、特にドイツと北欧諸国において、サステナビリティ重視のキャンペーンの競争入札を獲得しています。言語の多様性は、集中型分析ハブと国別クリエイティブポッドを組み合わせたハイブリッド人材モデルを支持しています。

アジア太平洋地域は、モバイル中心の消費、ソーシャルコマースの普及、中産階級の裁量支出の増加に牽引され、年平均成長率14.24%の予測で際立っています。中国のマーケターは、アリババ、テンセント、抖音(Douyin)全体のプラットフォームの断片化をナビゲートするために、ブランドあたり平均12.7のエージェンシーを採用しています。デジタルインディアプログラムの下でのインドの中小企業の急増は、地方語コンテンツと低データ動画フォーマットへの需要を刺激しています。東南アジア市場はインフルエンサー主導のライブコマースを採用しており、エージェンシーは地方の方言に堪能なクリエイターネットワークを育成することを促されています。日本のエージェンシー業界は、談合調査を受けてコンプライアンス精査が強化されており、グローバル広告主が好意的に見るガバナンス強化を余儀なくされています。オーストラリアのリテールメディアブームは、米国のホールディングカンパニーがブティックコマースコンサルタンシーを買収することを促しており、継続的なクロスボーダーM&Aを示しています。

中東およびアフリカは、観光、スマートシティ採用、文化遺産プロモーションのための統合マーケティングを必要とするメガプロジェクトに政府系ファンドが資金を提供するにつれ、小規模ながら新興の機会を代表しています。アラビア語ローカライゼーション能力とイスラム金融の専門知識を持つエージェンシーは、カタールとサウジアラビアで競合他社より先行しています。ラテンアメリカのデジタル決済革命は、ブラジル、アルゼンチン、コロンビア全体でソーシャルコマースキャンペーンを加速させていますが、マクロ経済の不安定さが柔軟な契約条件を必要としています。総じて、地域の特性はマーケティングエージェンシー市場の多言語かつ文化的に機敏なサービス提供の必要性を強化しています。

競争環境

マーケティングエージェンシー市場は中程度の集中度を維持しており、上位5グループであるWPP、Omnicom、Publicis Groupe、Interpublic Group、Dentsuが2024年の請求額の相当部分を集合的に占めています。130億米ドル超と評価されるOmnicomとInterpublicの計画中の合併は、世界最大のホールディングエンティティを創出し、調達とバックオフィスの大幅なシナジーを解放する見込みです。WPPはコピー、画像、メディアミックス予測を自動化する独自のオープンAIスタジオにAI支出を投入することでリーダーシップを守っています。Publicis GroupeはMars United CommerceやインフルエンサープラットフォームInfluentialなどのAI買収に3億ユーロ(3億1,500万米ドル)を充当し、コマースとクリエイター能力を深化させています。

独立系企業は俊敏性とニッチな専門化を活用して破壊的な勝利を確保しています。例えば、R/GAのアルゴリズム主導のブランドエクスペリエンス事業は、統合されたCXデザインを求めるフィンテック企業を引き付けました。Accenture SongやDeloitte Digitalなどのコンサルティング参入者は、クラウド移行、データレイク統合、オムニチャネルクリエイティブをバンドルするデジタルトランスフォーメーションマンデートを収益化しています。競争上の差別化は、独自のデータクリーンルーム、サステナビリティコンサルティング、フリーランスクリエイターとブリーフをマッチングする垂直マーケットプレイスにますます集中しています。エージェンシーが生成AIのクリエイティブポテンシャルに先んじるために機械学習エンジニアとプロンプトデザイナーを求める中、人材獲得競争が激化しています。

戦略的パートナーシップが増加しています。Hakuhodo TechnologiesはNVIDIAと協力して、成果フィードバックに基づいてメディア戦略を自律的に改善するエージェンティックAIを共同開発しています。DentsuはRoblox人材パイプラインを育成するHouse of Creatorsイニシアチブを通じてクリエイターエコノミーの拡大を追求しました。テクノロジープロバイダーはGoogleとSmartlyのコラボレーションに示されるようにエージェンシー向けツールキットを組み込むことで応じています。M&Aバリュエーションは統合されたコマース、インフルエンサー、AIスタジオを誇るエージェンシーを優遇する一方、スケーラブルなテクノロジーアセットを持たない従来型ショップは縮小する倍率に直面しています。したがって、競争圧力は投資の俊敏性、データ主権、プラットフォームイノベーションを測定可能なビジネス向上に変換する能力にかかっています。

マーケティングエージェンシー業界リーダー

WPP

Omnicom Group

Publicis Groupe

Interpublic Group

Dentsu Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Hakuhodo TechnologiesはNVIDIAとのパートナーシップでエージェンティックAI開発の加速を発表し、AI BlueprintとNeMo-Agent-Toolkitを活用して、運用フィードバックループを通じて継続的に改善する自律型広告制作およびキャンペーン最適化システムを構築しています。

- 2025年9月:GoogleはSmartlyと契約し、ハードウェアキャンペーン向けのAI搭載クリエイティブオートメーションプラットフォームをテストし、ソーシャル、ディスプレイ、動画チャネル全体で大量の広告バリアントを生成するアセットオートメーション機能を探求し、効率性と柔軟性を向上させています。

- 2025年7月:Publicis Groupeは2025年第1四半期の好調な業績を報告し、9.4%の収益成長を達成しました。これは3億ユーロ(3億1,500万米ドル)のAI投資と、コマースおよびインフルエンサーマーケティング能力を強化するためのMars United Commerce、Influential、Adoptを含む戦略的買収によって支えられています。

- 2025年6月:Dentsu Groupは東京2020オリンピック計画違反に関連して公正取引委員会から排除措置命令を受け、2026年1月までに9億2,071万円(620万米ドル)の課徴金を支払う必要がありますが、連結業績への財務的影響は最小限にとどまる見込みです。

グローバルマーケティングエージェンシー市場レポートの範囲

マーケティングとは、企業が製品またはサービスの売買を促進するための戦略的取り組みを指します。

グローバルマーケティングエージェンシー市場は、サービスタイプ(デジタルマーケティングサービス、従来型マーケティングサービス、フルサービスエージェンシー)、用途(大企業および中小企業)、エンドユーザー(BFSI、ITおよび通信、小売、公共サービス、製造および物流)、地域(欧州、北米、アジア太平洋、ラテンアメリカ、中東、その他の地域)別にセグメント化されています。レポートは上記すべてのセグメントの市場規模と予測を金額(米ドル)で提供しています。

| デジタルマーケティングサービス |

| 従来型マーケティングサービス |

| フルサービスエージェンシー |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよび通信 |

| 小売および消費財 |

| 公共サービス |

| 製造および物流 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| サービスタイプ別 | デジタルマーケティングサービス | |

| 従来型マーケティングサービス | ||

| フルサービスエージェンシー | ||

| 用途別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | BFSI | |

| ITおよび通信 | ||

| 小売および消費財 | ||

| 公共サービス | ||

| 製造および物流 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のグローバルマーケティングエージェンシーの予測収益は?

市場価値は2026年から2031年にかけて年平均成長率4.55%で成長し、2031年までに5,916億3,000万米ドルに達する見込みです。

エージェンシー支出の最大シェアを占めるサービスタイプは?

デジタルマーケティングサービスは、測定可能なパフォーマンスとオムニチャネルリーチにより、2025年の収益の61.58%を占めました。

中小企業がエージェンシーにとって高成長顧客セグメントと見なされる理由は?

セルフサーブ広告ポータルとAIツールが採用障壁を低下させているため、中小企業の需要は年平均成長率12.97%で増加していますが、多くの企業は依然として戦略的ガイダンスを必要としています。

2031年にかけて最も速く拡大すると予測される地域は?

アジア太平洋地域は、モバイルコマース、ソーシャルショッピング、デジタルトランスフォーメーションがエージェンシーエンゲージメントを促進し、年平均成長率14.24%を達成する軌道にあります。

プライバシー規制はエージェンシーのテクノロジー投資にどのような影響を与えていますか?

GDPRとCCPAは、コンプライアンスに違反することなくクッキーレスターゲティングを可能にするために、ファーストパーティデータプラットフォーム、コンテキストAI、同意管理システムへの支出を加速させています。

主要なホールディングカンパニーが追求している競争戦略は?

主要グループは独自のAIスタジオ、コマースコンサルティング、クリエイターエコノミーパートナーシップに多額の投資を行いながら、規模の効率性を強化するための大規模M&Aを模索しています。

最終更新日: