公共部門コンサルティング・アドバイザリーサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

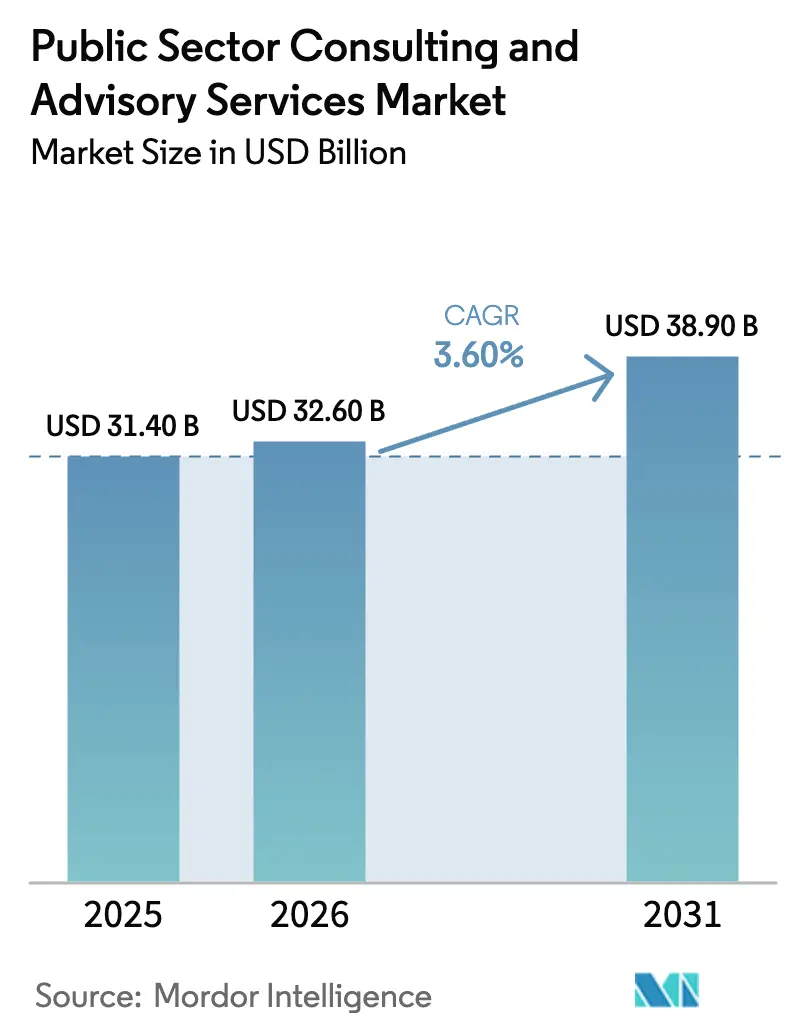

| 市場規模 (2026) | 32.60 十億米ドル |

| 市場規模 (2031) | 38.90 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

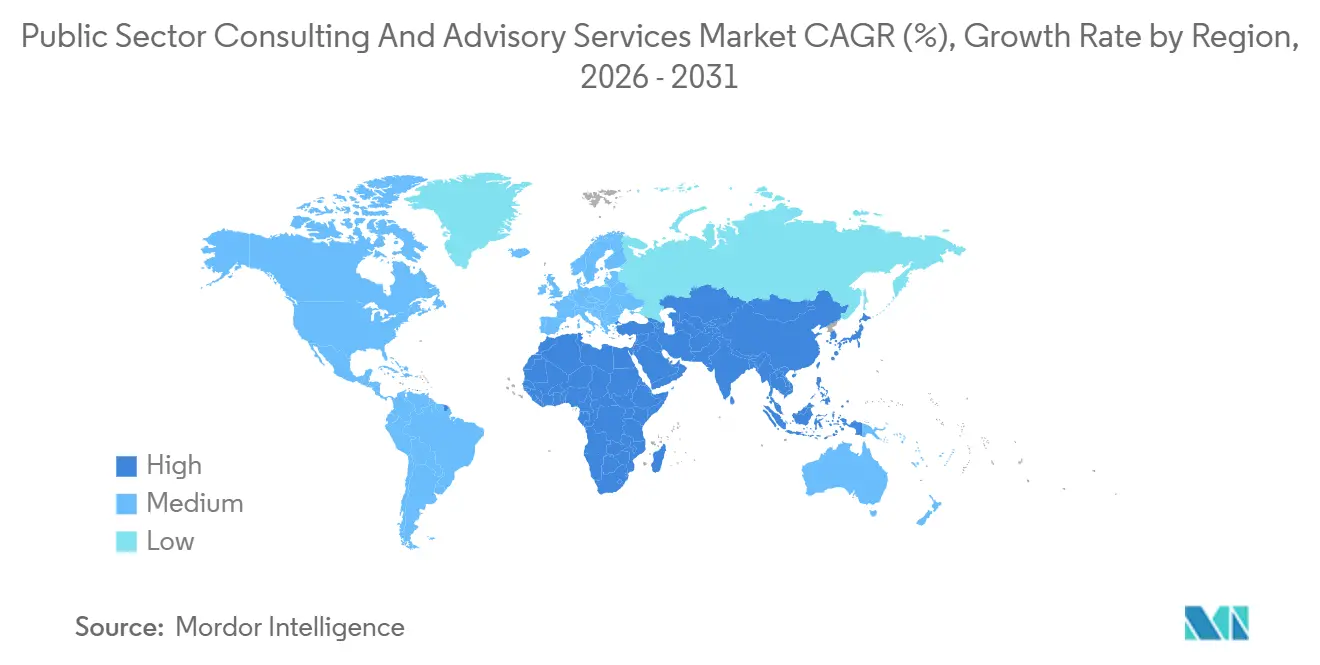

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

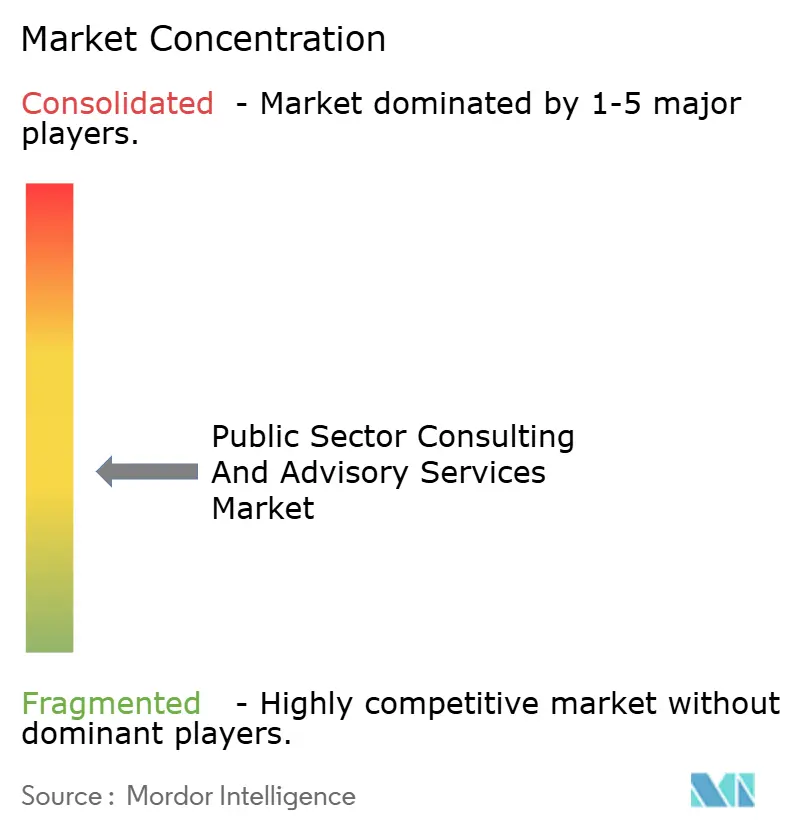

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる公共部門コンサルティング・アドバイザリーサービス市場分析

公共部門コンサルティング・アドバイザリーサービス市場規模は、2025年の314億USDから2026年には326億USDに成長し、2026年~2031年の年平均成長率3.60%で2031年までに389億USDに達すると予測されています。

各機関はゼロトラストサイバーセキュリティ、AIガバナンス、デジタル公共インフラにおける体系的なトランスフォーメーションへ支出をシフトしており、成果連動型デリバリーへの需要が高まるとともに、技術的深度と実装規模を持つ企業に市場が絞られています[1]米国行政管理予算局、「M-25-21:人工知能大統領令要件の実施」、ホワイトハウス、whitehouse.gov。行政管理予算局が2025年4月に発令した最高AI責任者の任命および高影響度AIシステムの目録作成に関する指令は、ほとんどの機関が内部リソースだけでは対応できない新たなコンプライアンス層を生み出しており、テクノロジーコンサルティングの範囲を拡大し、ソリューション主導型エンゲージメントへの移行を加速させています。北米では、インフラ投資・雇用法に基づく資金調達が引き続きプロジェクトに転換されており、交通、水道、ブロードバンド、エネルギー分野にわたる複数年にわたるアドバイザリーおよびプログラムデリバリーニーズを持続させています。欧州では、eIDAS 2.0がデジタルアイデンティティの近代化を厳しい期限内に圧縮し、迅速な国境を越えた調整を迫るとともに、規制対象分野における相互運用性、ウォレット対応、受け入れ経路についてコンサルタントへの依存度を高めています。アジア太平洋地域のデジタル公共インフラの波は、2026年のインドのUPI取引成長やアーダールの人口規模カバレッジに代表されるように、単発プロジェクトを再現可能なプラットフォームへと変革し、複数地域にわたるアーキテクチャ、標準、能力構築に関するアドバイザリーの機会を拡大しています。

主要レポートのポイント

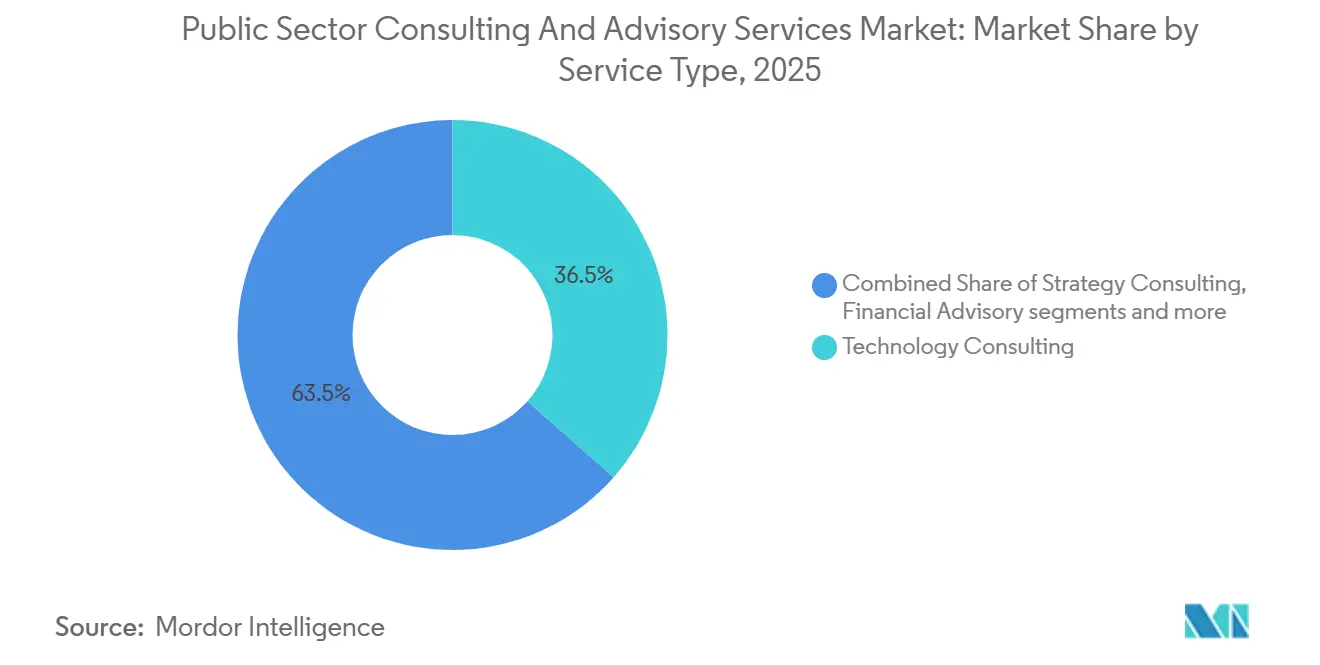

- サービスタイプ別では、テクノロジーコンサルティングが2025年に36.5%の収益シェアで公共部門コンサルティング・アドバイザリーサービス市場をリードしており、2031年まで年平均成長率9.0%で成長する見込みです。

- エンドユーザー別では、中央政府セグメントが2025年の公共部門コンサルティング・アドバイザリーサービス市場の52.0%を占め、州・地方政府は2031年まで年平均成長率7.0%で最高成長を記録すると予測されています。

- 地域別では、北米が2025年の公共部門コンサルティング・アドバイザリーサービス市場の64.5%を占め、アジア太平洋地域が2026年~2031年にかけて年平均成長率17.9%で最速の拡大を達成すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の公共部門コンサルティング・アドバイザリーサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 各機関におけるゼロトラストおよびAI対応サイバーセキュリティ義務 | +1.2% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| eIDAS 2.0/EUDIウォレットによる国境を越えたデジタルアイデンティティ構築の推進 | +0.8% | 欧州が主要、アジア太平洋およびラテンアメリカへの波及 | 短期(2年以内) |

| インフラ刺激策のデリバリーとレジリエンスプログラム | +1.1% | 北米が中核、アジア太平洋への二次的影響 | 中期(2〜4年) |

| 成果ベースの調達と結果重視の契約 | +0.9% | 北米と欧州がリードするグローバル | 長期(4年以上) |

| デジタル公共インフラの複製とGovTechプラットフォーム | +1.5% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの複製 | 中期(2〜4年) |

| アルゴリズムの説明責任とAIガバナンス要件 | +0.7% | 北米とEUが主要、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

各機関におけるゼロトラストおよびAI対応サイバーセキュリティ義務

各機関はゼロトラスト制御の成熟化とAI展開のセキュリティ確保に迫られており、エンタープライズ規模でサイバーアーキテクチャ、ツーリング、ガバナンスを提供できるクリアランス取得済み企業への需要が持続しています。NASAの監察総監室は2024年度から2029年度にかけてサイバーセキュリティインフラ支出として2億1,100万USDを見込んでおり、コンサルタント企業が実装・運用化を支援する防衛的近代化への連邦政府の継続的な投資を示しています[2]NASA監察総監室、「NASAサイバーセキュリティインフラ投資計画、IG-24-012」、NASA OIG、oig.nasa.gov。CISAは2025年9月までに連邦民間行政府機関においてエンドポイント検出・応答および保護DNSの広範な採用を報告しており、初回展開ではなく統合、監視、継続的改善に焦点を当てたアドバイザリー範囲のベースラインを設定しています。2025年4月のOMB覚書はAIの安全性と監視に関する責任を正式化し、ほとんどの機関がまだ整備していない役割、目録、審査プロセスの定義を促しています。クリアランスシステムの近代化は複数年にわたる実装遅延を経験しており、審査が長引き機密プログラムへの人員配置が複雑化しているため、審査済み人員のベンチを持つ現職コンサルタントが有利な立場にあります。これらの要因が相まって、サイバーエンジニアリング、AIリスクフレームワーク、クリアランス取得済みデリバリーチームを組み合わせられる企業に支出が集中し、公共部門コンサルティング・アドバイザリーサービス市場においてプレミアム層が強化されています。

eIDAS 2.0/EUDIウォレットによる国境を越えたデジタルアイデンティティ構築の推進

eIDAS 2.0規則は、政府発行のデジタルアイデンティティウォレットを2026年12月までに利用可能とし、2027年12月までに規制対象分野で広く受け入れられるよう拘束力のある期限を設定しており、アーキテクチャ、適合性、相互運用性ソリューションに関するアドバイザリー需要が高まる短い期間に複数年のロードマップを圧縮しています。欧州委員会はEUDIウォレットのユースケースを公共・民間サービス全体で加速するためのパイロットに資金を提供しており、標準整合、認証、国境を越えた受け入れ経路に関する近期の作業量を増加させています。政府はプライバシーとセキュリティを維持しながらアイデンティティをウォレットエコシステムに再プラットフォーム化するための法的、技術的、変更管理能力を必要としており、多くの機関が期限を満たすために外部コンサルタントからこれを調達しています。公共部門コンサルティング・アドバイザリーサービス市場は、省庁や機関がウォレットをレガシーサービスと統合し、国境を越えた相互認証を可能にするためのマルチドメイン専門知識を調達するにつれて恩恵を受ける立場にあります。大規模なアイデンティティ経験と複数の法域にまたがるチームを持つコンサルティング企業は、規制適合性とユーザーエクスペリエンスのためにポリシーとエンジニアリングを組み合わせられるため優位性を得ます。

インフラ刺激策のデリバリーとレジリエンスプログラム

インフラ投資・雇用法は、資金が交通、ブロードバンド、水道、エネルギー分野の数千のプロジェクトに転換されるにつれて、プログラムマネジメント、補助金管理、デリバリー監督を引き続き推進しています。州や自治体は複数年・複数ステークホルダーの資本プログラムを管理するのに十分な規模のプログラムオフィスを持たないことが多く、スケジュール管理、リスクマネジメント、連邦コンプライアンスのためにコンサルタント企業を起用しています。機関が多数の並行プロジェクトにわたって許認可、コミュニティエンゲージメント、レジリエンス基準を連邦補助金要件に整合させなければならない場合、アドバイザリー業務は拡大します。公共部門コンサルティング・アドバイザリーサービス市場は、機関が資本計画を気候レジリエンスとデジタル運営と統合するにつれて恩恵を受け、エンゲージメントの範囲が個別の成果物からより広範なポートフォリオ支援へと拡大します。デリバリーの複雑性は、公共説明責任基準を満たしながらエンジニアリング、プログラム管理、コンプライアンスを一体的に提供できる企業の価値を高めます[3]米国運輸省、「インフラ投資・雇用法の実施」、米国運輸省、transportation.gov。

成果ベースの調達と結果重視の契約

各法域は、インプットベースのコンサルティング契約から測定可能な結果に支払いを結びつける成果ベースモデルへと移行しており、ベンダーにリスクを転嫁し、検証可能なパフォーマンス指標の重要性を高めています。ワシントン州の児童・青少年・家族局は成果ベースの合意を拡大し、指標設計、ベースライン、検証プロセスにおけるアドバイザリー支援への構造的な需要を生み出しています。GSAのOneGov戦略は2025年4月に結果重視の共有サービスを明示的に強調して開始され、連邦レベルでの成果志向を強化し、機関がトランスフォーメーション業務の範囲設定と発注を行う方法を形成しています。コンサルタントにとって、これは測定能力への投資とデリバリーリスクを引き受ける準備を意味し、診断専門のアドバイザーと統合テクノロジープロバイダーを差別化します。公共部門コンサルティング・アドバイザリーサービス市場は、固定または成果連動型の構造のもとで説明責任ある実装と戦略を組み合わせられる企業をますます評価しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データローカライゼーションとソブリンクラウドの制約 | -0.6% | EUで深刻な影響、アジア太平洋で新興のグローバル | 中期(2〜4年) |

| 調達改革の精査とコンサルティング支出の合理化 | -0.9% | 北米が主要、欧州への二次的影響 | 短期(2年以内) |

| 複雑な補助金、FAR、統一ガイダンスのコンプライアンス負担 | -0.5% | 北米が中核、特に米国連邦・州レベル | 長期(4年以上) |

| クリアランス取得済みおよび専門的な公共部門人材の不足 | -1.1% | 北米と英国で深刻な影響のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データローカライゼーション・ソブリンクラウドの制約とシュレムスII リスク

政府は機密データの移動と処理に対する管理を強化しており、機関とベンダーはワークロードをローカライズしてソブリン環境を構築することを余儀なくされています。米国司法省は2025年4月に懸念国による大量の機密個人データへのアクセスを制限する規則を発令し、国境を越えたエンゲージメントとソリューションホスティングのコンプライアンスの複雑性を高めています。欧州では、ハイパースケーラーが欧州管理環境への多大な投資を約束しており、公共プログラムのコスト構造と展開戦略を再形成するソブリンティへの持続的なシフトを示しています。コンサルタント企業にとって、これらの規則は法域をまたいで居住要件とアクセス管理を満たすための並行アーキテクチャと分離されたデリバリーチームを必要とします。公共部門コンサルティング・アドバイザリーサービス市場は、重層的なコンプライアンスとインフラの潜在的な重複に適応しなければならず、マージンを圧縮し実装タイムラインを遅らせる可能性があります。

調達改革の精査とコンサルティング支出の合理化

改革の取り組みは2026年の連邦調達を再形成しており、規則の合理化、閾値の調整、競争の強化に焦点が当てられています。2025年4月の大統領令は、多くの規定条項の削除や機関が外部プロバイダーを利用する方法とタイミングを変える可能性のある高い閾値を含む、広範な連邦調達規則の更新を開始しました[4]大統領府、「大統領令14275:中小企業参加と公正競争を促進するための連邦調達改革」、連邦官報、federalregister.gov。FARケース2024-016は合理化の要素を運用化しており、機関がより小規模なタスクオーダー、異なる価格構造、入札コストを引き上げベンダーの受注率に影響する新たな競争パターンへとシフトする可能性があります。公共部門コンサルティング・アドバイザリーサービス市場は、より長い審議、より詳細な範囲設定、支出1ドルあたりの測定可能な成果を実証するより強い要件に適応しています。影響を定量化し成果にインセンティブを整合させる企業は、より厳しい監視のもとで成長を持続するのに有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジーコンサルティングがAIおよびサイバートランスフォーメーションでプレミアムを獲得

テクノロジーコンサルティングは2025年に公共部門コンサルティング・アドバイザリーサービス市場シェアの36.5%を獲得し、クラウド近代化、ゼロトラスト制御、AIガバナンス、エンタープライズ規模のシステム統合に牽引されて2026年から2031年にかけて年平均成長率9.0%で拡大しています。テクノロジーコンサルティングにおける公共部門コンサルティング・アドバイザリーサービス市場規模は、機関が進化する規則とプログラム監視のもとでAIを運用化しサイバーセキュリティのベースラインを強化するにつれて、2026年から2031年にかけて年平均成長率9.0%で拡大すると予測されています。最近の大規模受注は、全国規模のシステム統合とAI対応臨床ワークフローを中心とした退役軍人省の電子健康記録近代化プログラムを支援する4.5年間のエンゲージメントを含む、エンタープライズ統合とトランスフォーメーション業務の範囲を浮き彫りにしています。この需要は、厳格なプライバシー、セキュリティ、レジリエンス要件のもとで運用されるミッションクリティカルなシステムのアーキテクチャ、デリバリー、コンプライアンスを融合できるプロバイダーに集中しています。公共部門コンサルティング・アドバイザリーサービス産業において、マネジメントコンサルティングは組織設計と運営モデルにおいて引き続き重要ですが、購買者が測定可能な成果を実証できる実装対応ソリューションを好むため、価格と範囲の圧力に直面しています。オペレーションおよびHRコンサルティングは、継続的審査対応、クリアランス取得済み人材パイプライン、管理機能のワークフロー自動化において的を絞った役割を果たしており、機関はこれらをテクノロジー主導プログラムの補完的能力として調達することが多いです。

市場のダイナミクスは、AIリスクフレームワーク、コンプライアンスアクセラレーター、価値実現までの時間を短縮し成果のリスクを低減する独自アーキテクチャなど、体系化されたデリバリー資産を持つ企業に有利に働きます。公共部門コンサルティング・アドバイザリーサービス産業では、大手プレーヤーが連邦・州の調達モデルに合わせたプログラムファクトリーとソリューションアクセラレーターを通じて拡大する一方、ブティック企業はアルゴリズム監査、プライバシーエンジニアリング、ソブリンクラウドにおける深い専門知識で差別化しています。エンゲージメントモデルは時間・材料費ベースから成果に連動した固定またはインセンティブ構造へとシフトしており、ガバナンスと自動化を通じて影響を測定しデリバリーリスクを吸収できるプロバイダーを評価しています。テクノロジーコンサルティングはサイバーおよびデータプラットフォーム、電子健康記録・ケースシステム、欧州でのウォレット採用とアジアでのデジタル公共インフラ複製に結びついたデジタルアイデンティティイニシアチブによって支えられており、初期ローンチを超えた複数年の範囲を確保しています。機関が持続的な規制と高い保証要件を見込む場合、類似環境での監査・認可を通過したクリアランス取得済みのベンチ、コンプライアンス認証、参照アーキテクチャを持つインテグレーターを好む傾向があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:州・地方政府がデジタル近代化を加速

中央政府は2025年のコンサルティング支出の52.0%を占めており、クリアランス取得済みデリバリーとプログラム管理に依存する防衛、情報、医療、インフラにおける連邦ミッションの規模と複雑性を反映しています。州・地方政府における公共部門コンサルティング・アドバイザリーサービス市場規模は、法域が成果ベースの契約を採用し、成果とレジリエンスを改善するためにデジタルサービスのアップグレードに投資するにつれて、2026年から2031年にかけて年平均成長率7.0%で拡大すると予測されています。ワシントン州の成果ベース合意ポートフォリオなど、州レベルでの成果ベース調達は、多くの調達チームが外部専門家から調達する指標設計、ベースライン、データガバナンスにおける技術的ニーズを生み出しています。準国家レベルでのインフラデリバリーも、連邦資金が統一ガイダンスのもとで詳細な補助金管理と管理を必要とする複数年の資本プロジェクトに転換されるにつれて、プログラムマネジメントとコンプライアンス業務を推進しています。教育・医療のエンドユーザーは、限られた内部チームでレジリエンス、入学、ケアコーディネーションの優先事項に対応するにあたり、サイバーセキュリティ、相互運用性、分析近代化を調達しています。

公共部門コンサルティング・アドバイザリーサービス産業全体において、エンドユーザーの成熟度と予算構造がエンゲージメントパターンを形成しています。連邦購買者はクリアランスと関連する過去実績を持つ企業に大規模な複数年契約を発注する傾向がある一方、州・地方の購買者は閾値とリスクを管理するために段階的なタスクオーダーに範囲を分割します。この断片化はベンダーの取引コストを引き上げますが、地域デリバリーモデルと中規模予算に合った反復可能なオファリングを持つ企業の対応可能な機会を拡大します。教育・医療セグメントは、価値ベースのケア、アイデンティティ・アクセス管理、プライバシー保護データ交換に焦点を当てた的を絞った近代化イニシアチブとコンプライアンス取り組みを通じて参加しています。法執行・司法の近代化は、ケースシステム、デジタル証拠管理、機密性の高いアプリケーションにおけるAIガバナンスにおいてニッチなアドバイザリーニーズを生み出しており、ポリシー、透明性、市民の自由への慎重な整合が求められます。全体として、連邦の集中が規模と複雑性を牽引する一方、成果志向とデジタルサービスがパイロットから標準的な運営モデルへと移行するにつれて、州・地方の成長が量を持続させています。

地域分析

北米は2025年に公共部門コンサルティング・アドバイザリーサービス市場シェアの64.5%を維持しており、連邦・準国家プログラムが資金をアクティブなポートフォリオに転換し、機関が進化する義務のもとでサイバーセキュリティとAIガバナンスを推進したことによります。インフラ投資・雇用法に基づく資金調達は2024年半ばまでに数万のプロジェクトに承認されており、計画、コンプライアンス、デリバリーにわたるアドバイザリー範囲を持続させています。調達改革と合理化の取り組みは発注構造と競争に影響を与えており、タイムラインを延長し価格設定の好みを固定または成果連動型モデルへとシフトさせる可能性があります。議会の監視で強調されたクリアランスシステムの遅延は、機密プログラムへの人員配置を引き続き制約しており、機密性の高い分野での現職者の優位性を強化し全体的な成長速度を制限する傾向があります。カナダとメキシコは国家デジタルおよびエネルギー転換プログラムを通じて選択的に貢献していますが、米国連邦・州ポートフォリオの幅と深さが北米を公共部門コンサルティング・アドバイザリーサービス市場の中心に置き続けています。

アジア太平洋地域は、各国がアイデンティティ、決済、データ交換においてデジタル公共インフラのパターンを複製するにつれて、2026年から2031年にかけて年平均成長率17.9%が見込まれる最速成長地域です。インドのUPI取引規模とアーダールのアイデンティティカバレッジは、他の政府が協調パイロット、技術支援、段階的な運用化を通じて適応する参照モデルを形成しています。フィリピンの国民IDロールアウトとケニアのデジタルIDの登録は、能力構築パートナーシップとドナー支援プログラムを通じて近隣諸国に拡大することが多い勢いを反映しています。日本と韓国は高保証の公共プラットフォームと統合デジタルサービスを重視しており、アーキテクチャ近代化、相互運用性、プライバシー保護分析に関するコンサルティング需要を生み出しています。オーストラリアとニュージーランドは気候適応と先住民データ主権に焦点を当てており、アドバイザリー要件を共同設計と文化的に配慮したガバナンスへと形成しています。この地域の成長は、制度的能力に合わせてスケールするモジュール型エンゲージメントを通じてもたらされており、公共部門チームに合わせた反復可能なテンプレートとトレーニングプログラムを持つコンサルタント企業に適しています。

欧州は超国家的規制と国内デリバリーの制約を組み合わせており、適合性、テスト、相互運用性アドバイザリーへの持続的な需要を生み出しています。eIDAS 2.0のスケジュールは、厳しいタイムライン内で法的・技術的能力の両方を必要とする国別のウォレット対応と国境を越えた受け入れ業務を推進しています。ソブリンクラウドイニシアチブは、法域が機密ワークロードに欧州管理のデータ環境を要求するにつれて公共市場を活性化しており、アーキテクチャ、ポータビリティ、設計によるコンプライアンスにおけるコンサルティング要件を促しています。強力な内部デジタル能力を持つ市場は高リスクAI分類、アクセシビリティ、プライバシーエンジニアリングのニッチなコンサルティングに焦点を当てる一方、他の市場は包括的な近代化を導くために外部プロバイダーに依存しています。欧州における公共部門コンサルティング・アドバイザリーサービス市場規模は規制タイムラインと資金調達サイクルに密接に結びついており、エンゲージメント量と適合性対構築業務の組み合わせを形成しています。ラテンアメリカおよび中東・アフリカは、ソブリン予算と多国間融資によって支援されるインフラ、スマートシティ、行政近代化プログラムを通じて断続的に貢献しており、プログラム管理、コンプライアンスフレームワーク、能力移転コンポーネントを必要とすることが多いです。

競合ランドスケープ

市場はグローバルインテグレーター、ビッグフォーのプラクティス、専門コンサルタント企業が組み合わさっており、それぞれがテクノロジー重視かつコンプライアンス集約型のトランスフォーメーションを競っています。大手インテグレーターと連邦プラクティスは、2026年初頭に受注したエンタープライズ電子健康記録近代化エンゲージメントや防衛訓練イニシアチブに見られるように、セキュリティ、コンプライアンス、デリバリー規模を持つ複雑なプログラムに頻繁に関与しています。戦略主導の企業は、アドバイザリー設計と現場デリバリーのギャップを縮めようとするテクノロジーパートナーシップを通じて実装対応業務のシェアを拡大しており、成果重視の調達トレンドと整合しています。ハイパースケーラーはソブリン環境における公共部門オファリングとマネージドサービスを深化させており、コンサルタント企業がクラウドネイティブツールを統合しながらコモディティワークロードのマージンを守る中で協調的競争関係を生み出しています。

デリバリーのノウハウをプラットフォームとアクセラレーターに転換する企業は持続的な優位性を構築しています。AIガバナンス、プライバシーエンジニアリング、ゼロトラストパターンのソリューションファクトリーは価値実現までの時間を短縮し、成果ベース構造のもとでの提案を強化します。コーポレートベンチャー投資とエコシステムプログラムは、コンサルタント企業をシミュレーション、AI保証、ドメイン分析のスタートアップと結びつけており、有機的開発の遅いタイムラインなしに能力ポートフォリオを拡大します。公共部門コンサルティング・アドバイザリーサービス市場は、影響を定量化し、共有リスクを処理し、精査に耐える監査対応の手法で規制環境をナビゲートできるプロバイダーを評価しています。調達の合理化と閾値の変更もより多くのベンダーを競争に招き入れており、再競争の頻度を高め、機関がより小規模な成果連動型タスクオーダーをテストするよう促しています。

防衛・国家安全保障業務は、クリアランスとミッションの機密性により差別化要因であり続けています。深いクリアランス取得済みのベンチを持つプロバイダーは、人員配置の制約が代替を制限する情報分析、セキュアシステム統合、訓練シミュレーションにおいて優位性を維持しています。2026年には、複数の防衛関連受注とパートナーシップがAI対応訓練、ドメイン認識、サイバー強化への需要を強調し、スケーラブルなクリアランス取得済みデリバリーを持つ企業が獲得するプレミアムを強化しました。機関がAI監視とデジタルアイデンティティプログラムを拡大するにつれて、少数のコンサルタント企業が規制と技術的深度の両方を規模で満たせる監査、適合性評価、国境を越えた相互運用性において競争圧力が高まっています。

公共部門コンサルティング・アドバイザリーサービス産業のリーダー企業

Boston Consulting Group

McKinsey & Company

Accenture

EY

Deloitte

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Booz Allen VenturesはAI搭載のデジタルウォーゲーミングおよび指揮統制能力を提供する英国拠点のHadeanに投資し、米国、NATO、同盟国のミッションに向けたHadeanの米国プレゼンス確立を支援しており、ミッション重視の能力を拡大するためのベンチャーパートナーシップの加速を反映しています。

- 2026年2月:Accenture Federal Servicesは、企業全体にわたるシステム統合とAI対応臨床ワークフローを伴う退役軍人省の電子健康記録近代化を支援する4.5年間の契約を獲得し、政府の最も複雑な医療IT変革の一つに同社を位置づけました。

- 2026年2月:Booz Allen Hamiltonは、情報作戦とドメイン認識にわたる戦略的・技術的サービスを提供する米国南方軍の強化されたドメイン認識ミッションを支援する3億9,160万USDの複数受注IDIQ(不確定数量・不確定納期)契約の最大シェアを受領しました。

- 2025年5月:Bain & CompanyはPalantirとグローバルパートナーシップを締結し、PalantirのプラットフォームとBainのセクター専門知識を組み合わせたエンドツーエンドのAIトランスフォーメーションを提供し、公共・規制分野の複雑なトランスフォーメーションプログラムにおけるより迅速なパフォーマンス影響を目指しています。

世界の公共部門コンサルティング・アドバイザリーサービス市場レポートの範囲

世界の公共部門コンサルティング・アドバイザリーサービス市場とは、様々なレベル(地方、地域、国家、国際)の政府、公共組織、機関にコンサルティング・アドバイザリーサービスを提供する産業を指します。これらのサービスは、公共部門の組織がパフォーマンス、効率性、有効性、市民へのサービス提供を改善するのを支援することを目的としています。

世界の公共部門コンサルティング・アドバイザリーサービス市場は、サービスタイプ(戦略コンサルティング、マネジメントコンサルティング、テクノロジーコンサルティング、人材コンサルティング、財務アドバイザリー、その他サービスタイプ(リスク・コンプライアンスアドバイザリーおよびオペレーションズコンサルティング))、エンドユーザー(中央政府、州・地方政府、教育機関、医療機関、法執行・司法サービス、その他エンドユーザー(交通サービス・公益事業および環境プロジェクト))、地域(北米(米国、カナダ、メキシコ、その他北米)、欧州(フランス、英国、ロシア、その他欧州)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、ウルグアイ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、カタール、その他中東・アフリカ))別にセグメント化されています。

| 戦略コンサルティング |

| マネジメントコンサルティング |

| テクノロジーコンサルティング |

| 人材コンサルティング |

| 財務アドバイザリー |

| その他サービスタイプ(リスク・コンプライアンスアドバイザリーおよびオペレーションズコンサルティング) |

| 中央政府 |

| 州・地方政府 |

| 教育機関 |

| 医療機関 |

| 法執行・司法サービス |

| その他エンドユーザー(交通サービス・公益事業および環境プロジェクト) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | フランス |

| 英国 | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| その他アジア太平洋 | |

| ラテンアメリカ | ブラジル |

| アルゼンチン | |

| ウルグアイ | |

| その他ラテンアメリカ | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| その他中東・アフリカ |

| サービスタイプ別 | 戦略コンサルティング | |

| マネジメントコンサルティング | ||

| テクノロジーコンサルティング | ||

| 人材コンサルティング | ||

| 財務アドバイザリー | ||

| その他サービスタイプ(リスク・コンプライアンスアドバイザリーおよびオペレーションズコンサルティング) | ||

| エンドユーザー別 | 中央政府 | |

| 州・地方政府 | ||

| 教育機関 | ||

| 医療機関 | ||

| 法執行・司法サービス | ||

| その他エンドユーザー(交通サービス・公益事業および環境プロジェクト) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | フランス | |

| 英国 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| その他アジア太平洋 | ||

| ラテンアメリカ | ブラジル | |

| アルゼンチン | ||

| ウルグアイ | ||

| その他ラテンアメリカ | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

公共部門コンサルティング・アドバイザリーサービス市場の現在の規模と成長見通しはどのようなものですか?

公共部門コンサルティング・アドバイザリーサービス市場規模は、2025年の314億USDから2031年までに389億USDに、2026年から2031年にかけて年平均成長率3.6%で拡大すると予測されています。

公共部門コンサルティング・アドバイザリーサービス市場において成長をリードしているサービスタイプはどれですか?

テクノロジーコンサルティングが2025年に36.5%のシェアで首位に立ち、サイバーセキュリティ、クラウド、デジタルアイデンティティ、AIガバナンスの義務に牽引されて2031年まで年平均成長率9.0%でリードしています。

この市場で最大かつ最速成長の地域はどこですか?

北米が2025年に64.5%を占め、アジア太平洋地域がデジタル公共インフラの複製により年平均成長率17.9%で最速成長しています。

2026年の需要を形成している規制の変化はどのようなものですか?

行政管理予算局のAIガバナンス覚書、eIDAS 2.0ウォレットの期限、調達の合理化が適合性、相互運用性、成果連動型デリバリーへの需要を高めています。

実行上の主な制約は何ですか?

データローカライゼーション要件とソブリンクラウドへのシフト、調達の精査、複雑な補助金コンプライアンス、クリアランス取得済み人材の不足がデリバリーを遅らせコストを引き上げています。

最も速く支出を拡大している購買者はどこですか?

州・地方政府の購買者は、成果ベースの調達を拡大しデジタルサービスを近代化するにつれて、2031年まで年平均成長率7.0%を記録すると見込まれています。

最終更新日: