米国戦略コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 85.45 十億米ドル |

| 市場規模 (2026) | 92.67 十億米ドル |

| 市場規模 (2031) | 139.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国戦略コンサルティングサービス市場分析

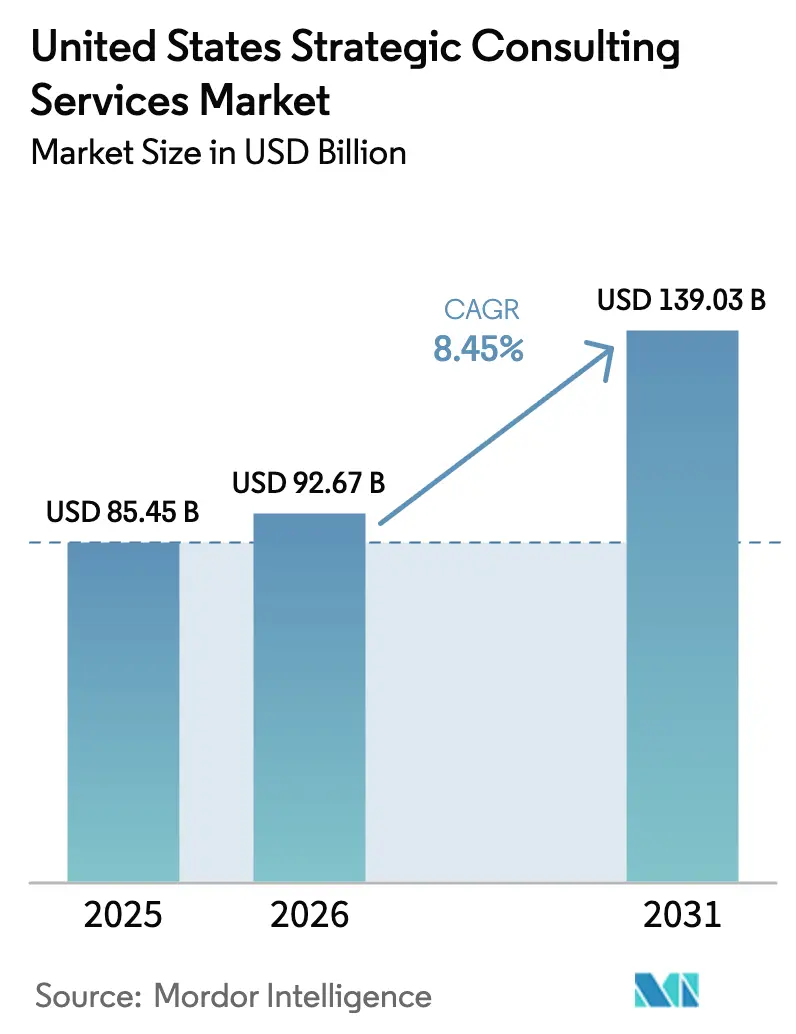

米国戦略コンサルティングサービス市場規模は、2025年の854億5,000万米ドルから2026年には926億7,000万米ドルへと拡大し、2026年〜2031年の年平均成長率8.45%で2031年までに1,390億3,000万米ドルに達すると予測されています。企業がメインフレーム時代のプロセスを近代化し、意思決定サイクルに人工知能を組み込み、過去最多水準の中堅市場合併・買収の構造化に外部アドバイザーを活用することで、成長は持続しています。銀行、保険、ヘルスケア分野における規制上の義務の安定したパイプラインがコンプライアンス主導の業務を継続的に保証する一方、テクノロジー、小売、製造業における大規模クラウド移行プログラムが、クロスファンクショナルな変革の専門知識に対する需要を深めています。戦略設計とフルスタック実装を融合させるコンサルティングプロバイダーは、クライアントがスライドデッキによる提言ではなく定量的な価値を提供するパートナーを期待するようになったため、より大きな受注シェアを確保しています。競争の激しさは増していますが、AIが生成したロードマップを検証し、サプライチェーンの国内回帰を調整し、ESGおよび気候情報開示義務を通じて企業を導く専門家にとって、新たなホワイトスペースが生まれています。

レポートの主要考察ポイント

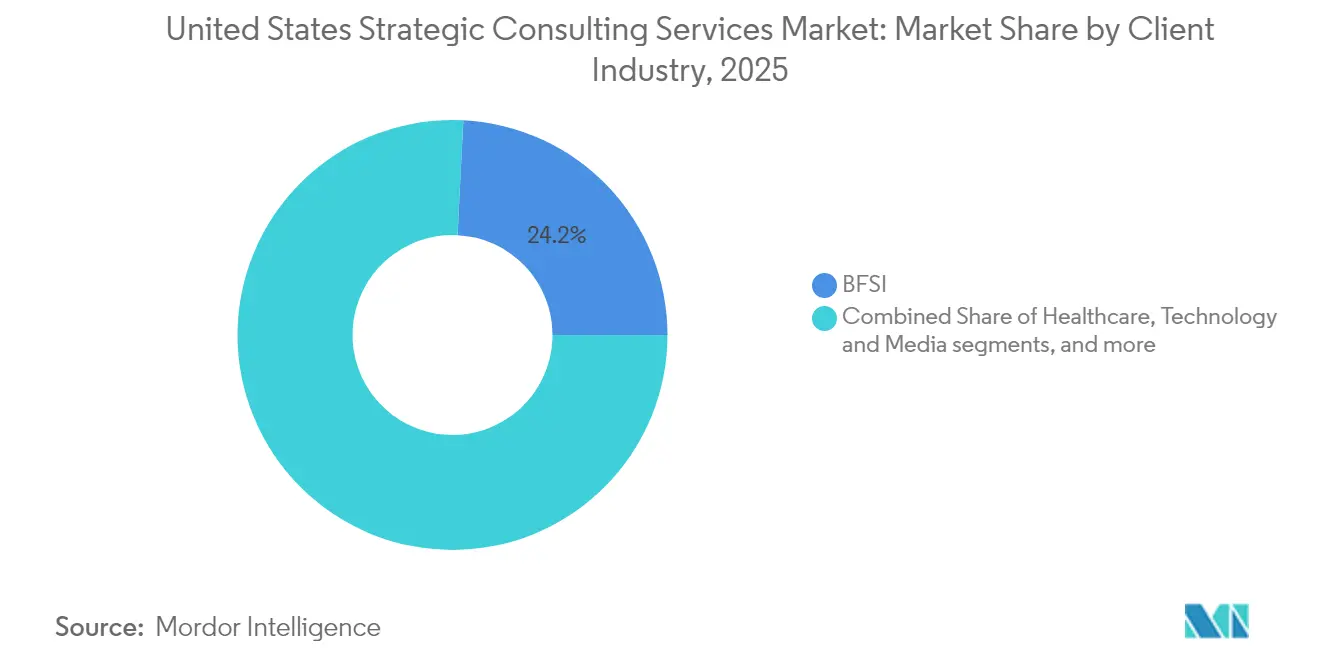

- クライアント業界別では、銀行・金融サービス・保険(BFSI)が2025年の米国戦略コンサルティングサービス市場シェアの24.20%を占め、持続的な規制動向とデジタルバンキング変革を反映している一方、ヘルスケアは2031年までに年平均成長率9.55%で拡大すると予測されています。

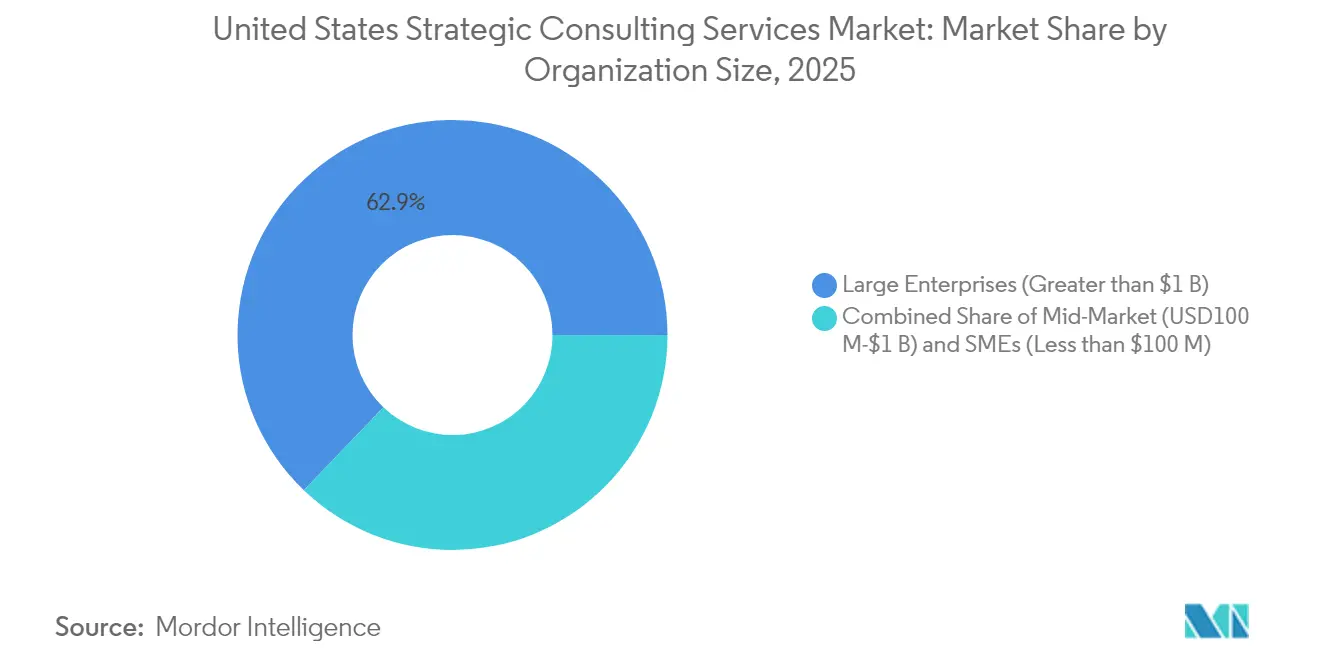

- 組織規模別では、売上高が10億米ドルを超える大企業が2025年の米国戦略コンサルティングサービス市場規模の62.85%を占め、中小企業は2031年までに年平均成長率10.25%で前進しています。

- 地域別では、米国北東部が2025年の米国戦略コンサルティングサービス市場において最大の収益を生み出し、一方で西部は2031年までに二桁成長ペースで最速の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国戦略コンサルティングサービス市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRの予測に対するインパクト(〜%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| デジタルトランスフォーメーション要求の強化 | +2.00% | 全国規模、北東部および西部で最も顕著 | 中期(2〜4年) |

| 中堅市場における合併・買収の過去最高水準の波 | +1.70% | 全国規模、北東部・南部・西部での先行利益 | 短期(2年以内) |

| ESGおよび気候情報開示コンプライアンス | +1.30% | 全国規模、北東部および西海岸で高い | 長期(4年以上) |

| ヘルスケアにおける価値に基づくケアへの転換 | +1.10% | 全国規模、北東部および中西部で顕著 | 中期(2〜4年) |

| 米国のサプライチェーン国内回帰インセンティブ | +0.80% | 全国規模、南部および中西部に焦点 | 長期(4年以上) |

| AI生成戦略の検証需要 | +1.50% | 全国規模、西部のテクノロジーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション要求の強化

最高経営責任者の85%が過去18ヵ月でデジタルアジェンダを加速させ、2020年以降最大規模のクラウド、データプラットフォーム、自動化プロジェクトの波が点火されました。McKinseyのデジタル部門は2023年に160億米ドルの収益を生み出し、そのうち40%がAIコンサルティングに関連しており、クライアントが応用アナリティクスを競争上の必須要件として捉えるようになっていることを裏付けています [1]証券取引委員会、「プレスリリース2024-45」、sec.gov 。買い手は外部アドバイザーに対し、テクノロジーの投資対効果のベンチマーク、サイバーセキュリティ統制の調整、内部チームが対応能力を持たないアジャイル実装の段階的実施を日常的に依頼しています。プロバイダーは、学際的なAIスタジオを立ち上げ、数万人のクラウドエンジニアを認定し、ハイパースケーラーと共同でリファレンスアーキテクチャを開発することで対応しています。組み込みチームは通常、9〜18ヵ月の変革スプリントにおいて現地に常駐し、ビジネスケースの実現に対する説明責任を確保します。

中堅市場における合併・買収の過去最高水準の波

世界の合併・買収規模は、信用スプレッドの縮小にもかかわらず2024年末に3兆5,000億米ドルで着地しました [2]Bain & Company、「グローバル合併・買収レポート2025」、bain.com 。米国で完了した取引の半数以上は、企業評価額50億米ドル未満の買い手が関与しており、この層はスケールシナジー、隣接製品展開、地理的拡大に強い関心を持っています。Bainは、2025年までに3つの取引チームのうち1つが生成AIデューデリジェンスツールを採用し、分析サイクルを数週間から数日に短縮し、コンサルタントの業務をシナリオ検証と統合準備にシフトさせると見込んでいます。アドバイザリー会社は規制担当部署を拡充し、業界特化型プレイブックを展開し、初日から事業モデルを整合させる合併後統合ツールキットを深化させています。エネルギーおよび金融サービスにおける複雑なクロスボーダー案件は高額手数料を生み出し、制裁リスク、地政学的不確実性、気候影響モデリングに精通した専門家に報酬をもたらしています。

ESGおよび気候情報開示コンプライアンス

証券取引委員会が提案した気候リスク規則と、メディケア・メディケイドサービスセンターの医療公平性に関する5つの柱のフレームワークは、厳格なデータ収集、保証、証明要件を課しています。企業は今や、重要性をマッピングし、スコープ3排出量を定量化し、財務・サプライチェーンシステム内で気候データを運用できるコンサルティングパートナーを求めています。各社は、監査人、環境科学者、ソフトウェアエンジニアを融合させたESGスタジオを設立し、カーボンベースラインを投資決定に変換する独自ダッシュボードを展開しています。クライアントはまた、排出量目標達成時に金利が低下するサステナビリティ連動融資枠の活用においてもアドバイザーに依存し、財務・資本配分ワークフロー全体にコンサルタントを組み込んでいます。

ヘルスケアにおける価値に基づくケアへの転換

連邦および民間の保険者が診療報酬を成果に連動させるにつれて支払い改革が加速し、医療提供者は予測的医療アナリティクスを採用し、ケアコーディネーションプロトコルを再設計することを余儀なくされています。コンサルティングチームは、リスク調整をモデル化し、エピソード価格を最適化し、デジタルフロントドア機能を立ち上げる臨床医、アクチュアリー、テクノロジスト統合します。2024年の全米品質保証委員会の母体保健および行動保健指標の更新により、病院は品質ダッシュボードと人材インセンティブを再構成することが求められています。エンゲージメントは通常、複数の予算サイクルにわたり、アドバイザーが四半期ごとに指標を再調整するために戻ってくることで、継続的な収益と長期的なクライアント関係を確保します。

制約要因のインパクト分析*

| 制約要因 | CAGRの予測に対するインパクト(〜%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 社内戦略チームの拡充 | −1.2% | 全国規模の大企業集積地 | 中期(2〜4年) |

| 調達部門による手数料圧力 | −0.7% | 連邦政府および「フォーチュン500」の調達センター | 短期(2年以内) |

| 生成AIの汎用的アウトプットに対するクライアントの不信感 | −0.5% | 全国規模の規制産業 | 短期(2年以内) |

| 監査・アドバイザリーの混合に対する独占禁止法の精査 | −0.3% | 複数セクターにおける大手4社のエンゲージメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

社内戦略チームの拡充

現在、「フォーチュン500」企業の82%が社内コンサルティンググループを設立しており、基本的な分析業務を処理する能力に対する強い満足度を示しています。この傾向により、ルーティン的な業務が外部コンサルティング会社から離れ、同社らは客観的なインサイトの提供とクロスセクターのベンチマーク活用を優先せざるを得なくなっています。外部コンサルタントはまた、内部チームが通常欠く専門的な知識・経験の提供に注力し、競争の激しい環境における自らの存在意義を確保しています。さらに、これらの会社は内部チームのスキルを高めることを目的とした能力構築プログラムを設計し、長期的な組織の成長を促進しています。このアプローチを採用することで、外部コンサルタントは短期的な収益機会を、これらの企業における持続的なアドバイザリー役割と戦略的に交換しています。この変化は、企業エコシステムにおける内部と外部のコンサルティング機能の間で進化するダイナミクスを浮き彫りにしています。

調達部門による手数料圧力

民間セクターの調達グループは、包括的なレートカードの発行、透明性確保のためのシャドービリングの要求、業績管理のための価値追跡ダッシュボード使用の義務付けという構造的アプローチを導入しています。これらの措置は、説明責任の強化とコスト管理の最適化を目的としています。これに対応して、各社はデータ収集プロセスの効率化に自動化を活用し、事実確認における効率性と正確性を確保しています。シニアパートナーは、重要なビジネス戦略の策定など、高付加価値業務に注力するよう戦略的に再配置されています。さらに、各社はマイルストーン達成に連動した手数料体系を整え、明確な業績基準を確立しています。このアプローチは、クライアントの期待との整合性を維持しながら、結果重視の環境を育んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クライアント業界別:ヘルスケアがデジタルトランスフォーメーションを加速

ヘルスケアは最も速い収益拡大を記録し、医療提供者がケア提供モデルと診療報酬モデルを刷新するなか、2031年までに年平均成長率9.55%を達成しました。ヘルスケアに関連する戦略コンサルティングサービス市場規模は、病院が集団保健アナリティクスを活用し、事前承認を自動化し、ESGコンプライアンスワークフローを組み込むことで、倍増が見込まれます。銀行・金融サービス・保険は最大のシェアを維持し、金融機関がバーゼルIII資本規制に対応し、リアルタイム詐欺と戦い、コアバンキングシステムを再プラットフォーム化するなか、2025年の戦略コンサルティングサービス市場シェアの24.20%を占めました。テクノロジー、エネルギー、消費者・小売クライアントは、それぞれAI統合、電力網の脱炭素化、オムニチャネルの刷新によって牽引され、勢いを加えています。製造業・産業界は、世界的なサプライチェーンの混乱リスクを低減するリショアリング可能性調査とスマートファクトリー展開においてアドバイザーに依存しています。

コンサルタントは各業界に合わせた提供ブループリントを策定しています。病院では、学際的なチームが臨床医とアクチュアリーおよびデータサイエンティストを統合し、価値に基づく契約を品質スコアと整合させます。銀行は、資本計画を再調整し、AI信用スコアリングエンジンを展開するリスク専門家と契約します。公益事業者は、送電グリッドの近代化と水素対応資産のモデル化においてアドバイザーを起用します。小売業者は、在庫切れを20%削減するコンピュータビジョンによる在庫監査を活用してラストマイル物流を再整備します。業界を問わず、各社は改善を持続し、コンプライアンスを確保するマネージドサービスのラッパーを付加し、戦略コンサルティングサービス業界内に継続的収益ストリームを組み込んでいます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

組織規模別:中小企業が予期せぬ成長を牽引

中小企業は最も成長が速いクライアントカテゴリーを代表し、2031年までに年平均成長率10.25%でコンサルティング支出を伸ばしています。そのシェアは大企業の62.85%よりも依然として小さいものの、中小企業からの総収益貢献は無視できない水準ではなくなっています。その根本的な要因は、高額な社内部門を構築せずにデジタルおよび規制上の能力ギャップを埋める緊急のニーズです。1億〜10億米ドルの間の中堅市場企業は、市場参入戦略と財務機能の近代化を組み合わせた目標特化型エンゲージメントを好んでいます。

コンサルティング会社は、従来の3段階方法論をモジュール式の業務パッケージに分解し、初期費用を引き下げることで対応しています。デジタルデリバリーハブは再利用可能なコードライブラリを活用し、中小企業が数ヵ月ではなく数週間でダッシュボードとプロセス自動化を展開できるようにしています。成果連動型価格設定は、収益向上やサービスコスト削減などの測定可能な指標に手数料を連動させます。一方、大企業クライアントはエンドツーエンドの変革、サイバーセキュリティ、マネージドオペレーションをカバーする複数年のマスターサービス契約を締結します。このバーベル型の需要パターンは収益のボラティリティを平滑化し、戦略コンサルティングサービス市場を多様化するのに役立っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理分析

北東部は戦略コンサルティングサービス市場を下支えし、ウォール街、グローバル保険会社、主要な学術医療センターが集積する恩恵を受けています。同地域のクライアントはストレステストフレームワーク、マネーロンダリング対策アナリティクス、精密医療の商業化に継続的に投資し、プレミアム手数料水準を強化しています。政策立案者とシンクタンクの豊富なエコシステムが、シナリオプランニングと規制対応へのニーズをさらに高め、同地域を欠かせない収益の柱にしています。

西部は最も速い規模の拡大を記録しています。カリフォルニア州とワシントン州に本社を置くテクノロジーコングロマリットが、AIネイティブな事業モデル、エッジコンピューティングアーキテクチャ、ゼロトラストサイバーセキュリティフレームワークへの投資を加速しています。ベンチャーキャピタルの資金調達は年間3,000億米ドルを超え、製品市場適合性の検証、価格戦略、国際展開ロードマップを必要とする高成長スタートアップの拡大するプールを育んでいます。コンサルティング会社は、この勢いを取り込みながらベストプラクティスを他地域に輸出するため、サンフランシスコ、シアトル、ロサンゼルスに学際的なポッドを組み込んでいます。

南部は先進製造業および再生可能エネルギープロジェクトの流入を資本化しています。テキサス州がユーティリティ規模の太陽光発電設備の設置をリードする一方、ルイジアナ州は低炭素強度目標を達成するために石油化学コンプレックスをアップグレードしています。アドバイザーは立地選定、インセンティブ交渉、サプライチェーンの再調整、環境影響緩和を誘導しています。気候に起因するリスクエクスポージャーに悩むフロリダ州の保険セクターは、シナリオモデリングと再保険構造の最適化においてコンサルタントに頼っています。デトロイトの電気自動車への移行とシカゴの物流ネットワークを基盤とする中西部は、業務改善プログラムとサプライチェーンデジタルツインに対する予測可能な安定した需要を維持しています。リモートファーストのデリバリーモデルにより、沿岸部の専門家が規模の小さい都市圏の能力ギャップを補い、人材の稼働率とクライアントとの近接性のバランスを取っています。

競争環境

2024年、上位5社のコンサルティング会社が市場収益の半分を占め、競争の余地を残す中程度に集中した市場構造を示しています。これらの会社は、強力なブランドエクイティ、広範なグローバルデリバリーネットワーク、クライアントの実装プロセスを簡素化する戦略的マルチクラウドパートナーシップを含むスケールに基づく優位性から恩恵を受けています。その優位性は、業務効率とクライアント成果の向上を目的とした生成AI技術への多額の投資によってさらに強化されています。特に、これらのコンサルティング会社は、発見プロセスを加速し初期分析タスクを自動化するよう設計された独自の生成AIコパイロットを確立しています。こうしたイノベーションにより、これらの市場リーダーはプロジェクトのタイムラインを短縮し、より効果的に価値を提供することが可能になっています。テクノロジー採用に向けたこの戦略的な注力により、ダイナミックで進化する市場環境において競争上の優位性を維持する態勢が整っています。

中堅の専門会社は、AIエシックス監査、カーボンアカウンティング自動化、地政学的シナリオプランニングなどの新興テーマに注力することでホワイトスペースを活用しています。Boston Consulting Groupの地政学センターはこのニッチ戦略の好例であり、クライアントにサプライチェーンの連鎖マップと制裁リスクダッシュボードを提供しています。Baker TillyとMoss Adamsの70億米ドルの合併は、中堅市場でのスケール構築を目的とした継続的な統合の流れを示しています [3]McKinsey & Company、「AIリスク調査2024」、mckinsey.com 。

戦略的提携がサービス提供を再定義しています。PwCとMicrosoftの「エージェンツファクトリー」は、月次決算と資本計画シナリオを自動化するドメイン特化型AIエージェントをパッケージ化しています。McKinseyとC3 AIのパートナーシップは、エネルギーおよび金融サービスクライアント向けの変革ブループリント内にサービスとしてのソフトウェア(SaaS)アナリティクスを組み込んでいます。監査・アドバイザリーの混合に対する独占禁止法の精査強化により、一部のクライアントは純粋なコンサルティング会社に移行し、市場参入企業が独立性を強調するよう促しています。調達主導のコスト規律が利益率を圧迫し、プロバイダーは内部プロセスを自動化し、専門知識を犠牲にすることなくオーバーヘッドを削減するハイブリッドワークスケジュールを採用する動機が生まれています。

米国戦略コンサルティングサービス業界リーダー

McKinsey & Company

Deloitte

Boston Consulting Group

Accenture Strategy

Bain & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Baker Tilly USがMoss Adamsとの70億米ドルの合併を完了し、米国第6位の監査・アドバイザリーネットワークを形成し、セクター専門化を深化させました。

- 2025年3月:PwCがC3 AIとのパートナーシップを拡大し、規制された業界でAI主導の業務アナリティクスを統合し、共同市場開拓の速度を強化しました。

- 2025年1月:PwCとMicrosoftが「エージェンツファクトリー」を発表し、銀行、ヘルスケア、製造業全体の自律的な調整とシナリオプランニングにAIエージェントを展開します。

- 2025年1月:McKinsey & CompanyがC3 AIと提携し、公益事業と銀行向けの展開タイムラインを半減させる垂直型AIアクセラレーターを共同開発しました。

米国戦略コンサルティングサービス市場レポートの対象範囲

戦略コンサルタントは、ビジネス戦略の策定と実施において企業を支援します。これはコンサルティングの中で最も権威ある形態と見なされています。多くの組織は、成功する戦略を策定・実施するための社内の専門知識を欠いています。

米国戦略コンサルティングサービス市場は、エンドユーザー業界別(金融サービス、ライフサイエンス・ヘルスケア、小売、政府、エネルギー、その他のエンドユーザー業界)に区分されています。

| ヘルスケア |

| BFSI |

| テクノロジー・メディア |

| エネルギー・公益事業 |

| 消費者・小売 |

| 製造業・産業界 |

| 政府・公共セクター |

| 大企業(10億米ドル未満) |

| 中堅市場(1億〜10億米ドル) |

| 中小企業(1億米ドル超) |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| クライアント業界別(金額) | ヘルスケア |

| BFSI | |

| テクノロジー・メディア | |

| エネルギー・公益事業 | |

| 消費者・小売 | |

| 製造業・産業界 | |

| 政府・公共セクター | |

| 組織規模別(金額) | 大企業(10億米ドル未満) |

| 中堅市場(1億〜10億米ドル) | |

| 中小企業(1億米ドル超) | |

| 米国地域別(金額) | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答されている主要な質問

米国戦略コンサルティングサービス市場の2031年時点の予測規模は?

戦略コンサルティングサービス市場規模は、年平均成長率8.45%で2031年までに1,390億3,000万米ドルに達すると予測されています。

現在最大の収益をもたらしている業界セグメントはどれですか?

銀行・金融サービス・保険(BFSI)が、規制およびデジタルバンキングの優先課題に取り組む金融機関を背景に、2025年収益の24.20%でリードしています。

ヘルスケアコンサルティングが他のセグメントよりも速く成長している理由は何ですか?

ヘルスケアは、医療提供者が価値に基づく診療報酬に適応し、医療公平性義務を遵守し、デジタルインフラを近代化しなければならないため、年平均成長率9.55%を達成しています。

競争環境はどの程度集中していますか?

市場は中程度に集中しており、上位5社のコンサルティング会社がシェアの半分を占めていますが、多数の中堅・専門会社も競争力を維持しています。

AI関連アドバイザリーサービスへの需要を牽引する要因は何ですか?

企業は大規模言語モデルで戦略的選択肢を生成しますが、実現可能性の検証、リスク管理、規制コンプライアンスの確保においてはコンサルタントに依存しており、AI戦略検証エンゲージメントを促進しています。

中小企業は市場成長をどのように形成していますか?

中小企業は、モジュール式のクラウド対応サービスパッケージにより、高品質なアドバイザリーサポートが小規模な予算でも利用しやすくなったことで、コンサルティング支出において年平均成長率10.25%を牽引しています。

最終更新日: