写真サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.21 十億米ドル |

| 市場規模 (2031) | 48.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による写真サービス市場分析

写真サービス市場規模は、2025年の375億1,000万米ドルから2026年には392億1,000万米ドルに成長し、2026年〜2031年の年平均成長率4.52%で2031年までに489億1,000万米ドルに達すると予測されています。堅調な成長は、サブスクリプション型プラットフォームの急速な普及、ブランドストーリーテリングへの企業支出の増加、および生成AIを編集・アセット制作に活用するテクノロジースタックの拡大に支えられた、魅力的なビジュアルコンテンツへの世界的な安定需要を反映しています。主要ストックライブラリ間の統合が競争力学を再編する一方、プロフェッショナルサービスプロバイダーは専門化、ワークフロー自動化、および環境面での信頼性によって差別化を図っています。デジタルチャネル、特にオンラインマーケットプレイスが主要な収益源であり続けていますが、フィジカルスタジオはハイタッチな企業ポートレートやプレミアムプリント出力において引き続き重要性を保っています。地域別では、北米が規模の優位性を維持していますが、アジア太平洋地域の加速する企業デジタル化が同地域を長期的な数量成長の牽引役として位置づけています。

主要レポートのポイント

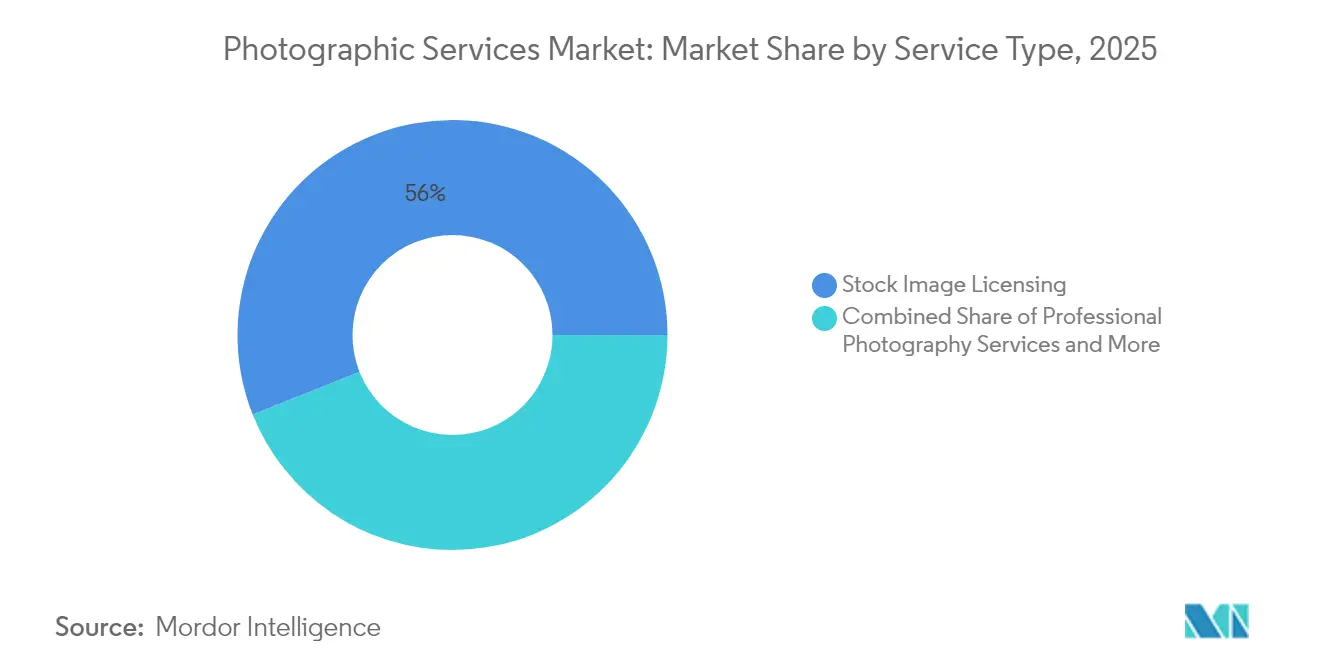

- サービスタイプ別では、ストック画像ライセンスが2025年の写真サービス市場において56.02%のシェアでトップとなり、プロフェッショナル写真サービスは2031年にかけて年平均成長率6.64%で拡大する見込みです。

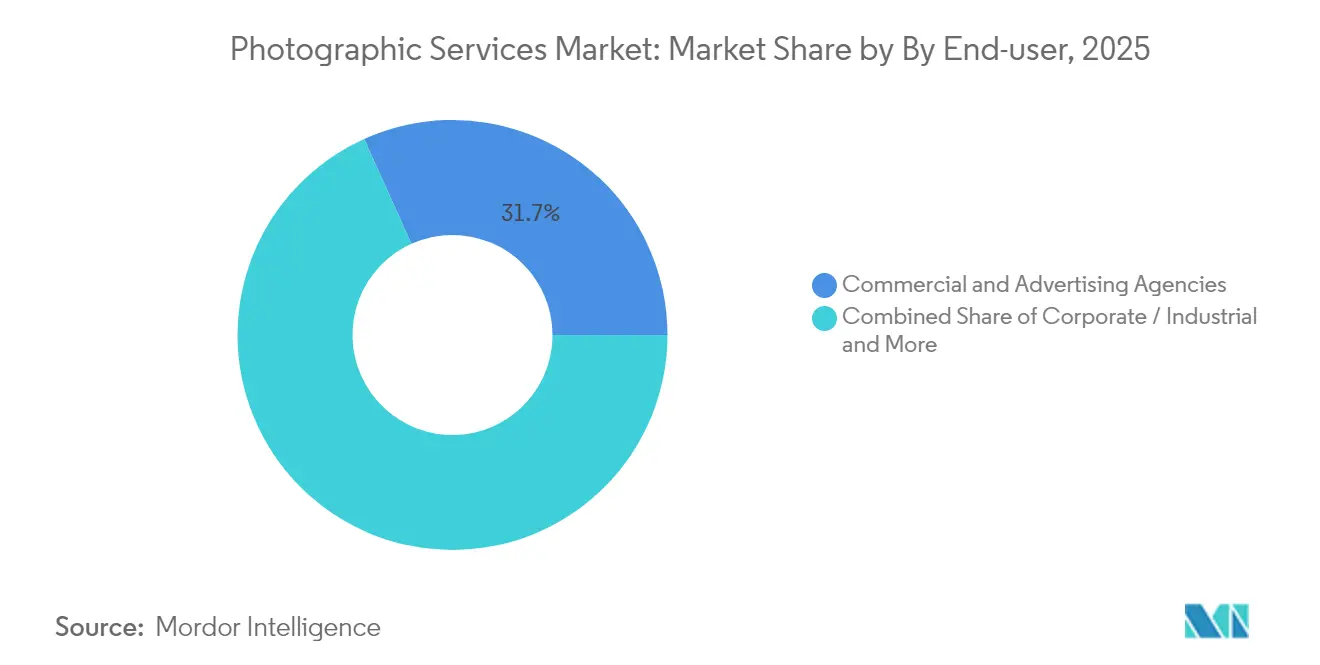

- エンドユーザー別では、商業・広告代理店が2025年に31.74%の収益シェアを占め、企業・産業用途が写真サービス市場において2031年まで年平均成長率7.1%で最も速い成長を示しています。

- 流通チャネル別では、オンラインプラットフォーム&マーケットプレイスが2025年の写真サービス市場規模の63.67%を占め、年平均成長率6.47%で拡大しています。

- 地域別では、北米が2025年の収益の36.18%を占め、アジア太平洋地域は写真サービス市場において2031年にかけて年平均成長率6.19%で成長すると予測されています。

- Getty Images、Shutterstock、Adobe Stock、Alamy、Shutterfly などの上位5社が2024年において主要な市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル写真サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファーストブランドキャンペーンの増加 | +1.2% | 北米・欧州での早期成果を伴うグローバル | 短期(2年以内) |

| 製品画像需要を牽引するEコマースの拡大 | +1.8% | アジア太平洋・北米で最も強いグローバル | 中期(2〜4年) |

| スマートフォンの普及とプログレードの強化アドオン | +0.9% | 特に新興市場を含むグローバル | 長期(4年以上) |

| サブスクリプション型ストックプラットフォームの拡大 | +1.1% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 厳選フォトデータセットに対する生成AIトレーニングニーズ | +1.3% | テクノロジーハブに集中するグローバル | 短期(2年以内) |

| フォトアセットのNFT&Web3マネタイズ | +0.4% | 北米・欧州、選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファーストブランドキャンペーンの増加

企業のマーケティング戦略はデジタルチャネル全体でのビジュアルストーリーテリングをますます優先しており、プロフェッショナル写真サービスへの持続的な需要を生み出しています。2023年比でビジュアルコンテンツへの予算を23%増加させており、企業バイヤーはブランドナラティブを差別化するためにオーダーメイド写真を発注するケースが増えています[1]出典:Zenfolio、「2024年写真産業レポート」、zenfolio.com。製品ローンチ、エグゼクティブポートレート、オムニチャネル広告向けのカスタム撮影は、多くのスタジオに閲覧予約ワークフローの追加を促し、平均注文額を最大20%引き上げています。常時稼働型コンテンツ戦略へのシフトが継続していることが、写真サービス市場においてストックプラットフォームとプロフェッショナルプロバイダーの双方に恩恵をもたらす繰り返し需要の根底にあります。

製品画像需要を牽引するEコマースの拡大

オンライン販売業者は購買意欲の90%が画像品質に起因すると述べており、小売業者はスタジオグレードのヒーローショットへの投資を進め、クリックスルー率を標準パッケージ画像よりも大幅に向上させています[2]出典:Studio Pod、「Eコマース画像品質調査」、studiopod.com。大量のEコマース写真撮影は迅速なターンアラウンドに最適化された専門マイクロスタジオを生み出しており、それらのスケールされた業務はグローバルなEリテールの成長とともに写真サービス市場全体を支えています。

スマートフォンの普及とプログレードの強化アドオン

プロフェッショナルフォトグラファーはスマートフォン技術を積極的に活用しており、13%がプロフェッショナルワークの半分以上にモバイルデバイスを使用し、64%がスマートフォンを個人の写真ワークフローに取り入れています。センサーのアップグレード、AI対応レンズ、および改善されたコンピュテーショナルイメージングが出力品質を向上させ、ハイブリッド撮影を可能にし、オンロケーション企業案件のクライアント層を拡大しています。

サブスクリプション型ストックプラットフォームの拡大

年間サブスクリプションプランはGetty Imagesの収益の57%を占めており、コントリビューターに予測可能な収入を、バイヤーに低い限界コストを提供するモデルの有効性を実証しています。Shutterstockの2025年第1四半期レポートは同様のプランで17%のコンテンツ収益成長を確認し、写真サービス市場のスケーリングを支える継続収益へのシフトを確固たるものにしました。このモデルはフォトグラファーにより安定した収入を提供する一方、顧客には広範な画像ライブラリへのコスト効率の高いアクセスを提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格水準を圧迫する無料UGCの氾濫 | -1.4% | 特にソーシャルメディア主導市場を含むグローバル | 短期(2年以内) |

| 複雑なIP&ライセンス紛争 | -0.8% | 先進国市場に集中するグローバル | 中期(2〜4年) |

| オンロケーション撮影を抑制するサステナビリティへの精査 | -0.6% | 欧州・北米、グローバルに拡大中 | 中期(2〜4年) |

| ディープフェイク&合成メディアに対する検証コスト | -0.5% | ジャーナリズム・商業セクターで重要なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格水準を圧迫する無料UGCの氾濫

スマートフォンは現在全写真の92.5%を撮影しており、ソーシャルプラットフォームを無償のビジュアルで飽和させ、クライアントの期待値をリセットしています[3]出典:Stock Photo Secrets、「DreamstimeがAI生成画像ポリシーを明確化」、stockphotosecrets.com。プロフェッショナルフォトグラファーは、クライアントが低品質の代替品をますます受け入れるようになるにつれ、基本サービスの料金低下を報告しており、アマチュア写真では再現できない技術的専門知識と創造的ビジョンを必要とする高付加価値用途への専門化を余儀なくされています。

複雑なIP&ライセンス紛争

AI生成アートの氾濫が所有権の境界を曖昧にし、代理店に提出ガイドラインの改訂を促すとともに、使用審査のための法的支出を増大させています。DreamstimeによるAI画像の選択的受け入れは小規模ベンダーが直面する業務上の摩擦を示しており、長引く不確実性が市場の勢いを抑制しています。これらの紛争は業務上の不確実性を生み出し、法的コンプライアンスコストを増加させており、包括的なIP管理のためのリソースを欠く小規模写真サービスプロバイダーに特に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プロフェッショナルサービスが加速する中でストックライセンスが優位

ストック画像ライセンスは2025年の写真サービス市場シェアの56.02%を占め、長年確立された流通チャネルとスケーラブルなサブスクリプション収益の恩恵を受けています。迅速でコスト効率の高いビジュアルを求めるマーケティングチームからの需要が数量を維持する一方、大規模ライブラリはAIデータ契約を通じてレガシーアーカイブをマネタイズしています。金額ベースでは、このセグメントが経済的な軟調期においてもキャッシュフローを安定させる継続収益ストリームによって現在の写真サービス市場規模を支えています。

プロフェッショナル写真サービスは収益規模では小さいものの、フリーストックでは対応できないユニークなブランドコンテンツや技術的撮影への企業需要の増加により、2031年にかけて年平均成長率6.64%で成長する見込みです。自動編集、AIキュレーションによる校正、ライブコラボレーションワークフローへのスタジオ投資がスループットを向上させ、労働力の比例的な拡大なしに高い業務量を可能にしています。ライセンスが幅広さをもたらし、オーダーメイドサービスが深みを提供するというデュアルトラックのダイナミクスが、写真サービス市場内の進化するバランスを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業セクターが主要成長エンジンに

商業・広告代理店は2025年収益の31.74%を占め、多様な撮影リストと迅速なイテレーションを必要とするキャンペーンアセットの複数年契約を活用しています。代理店は使用権がクリアされたストックバンドルと混合メディア成果物に対応できるアジャイルなフォトグラファーを重視しています。予算がチャネル全体に分散する中でも、代理店支出は現在の写真サービス市場規模の基盤であり続け、確立されたスタジオとグローバルストックハウスの双方を支えています。

企業・産業クライアントは最も速い拡大を示しており、企業が投資家向けレポート、製造ドキュメント、雇用主ブランディングポータルにプロフェッショナルイメージを統合するにつれ、年平均成長率7.1%で成長しています。安全基準に準拠した産業撮影、工場VRウォークスルー、エグゼクティブポートレートは現在ビデオコンポーネントとバンドルされることが多く、平均プロジェクト価値を高めています。メディア・エンターテインメント参加者は映画的なショットのためにドローンリグを採用し、ストリーミングプラットフォーム向けに3Dキャプチャを活用する一方、個人・消費者需要は結婚式などの高感情イベントに集中しており、このセグメントは依然としてオンサイトクルーとプレミアムポストプロダクションへの支払い意欲があります。多様なユースケースが合わさって、写真サービス市場の経済セクター全体への浸透を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが収益を牽引し、オフラインスタジオが再注力

オンラインプラットフォーム&マーケットプレイスは2025年収益の63.67%を生み出し、クライアントがシームレスな検索、サブスクリプションアクセス、即時ダウンロードを好む中、年平均成長率6.47%で拡大する見込みです。Getty ImagesとShutterstockの合併後の規模は合算収益が20億米ドルに近づき、アルゴリズムによる発見と多様なコンテンツティアを通じてネットワーク効果を強化しています。統合された編集APIがデザインソフトウェアにストック選択を組み込み、写真サービス市場内での顧客ロイヤルティをさらに固定化しています。

オフラインスタジオ&小売ラボは現在、デジタルチャネルでは再現できないプレミアムポートレート、大判アーカイブプリント、体験型サービスを優先しています。太陽光発電ラボやエコ認証基材などのサステナビリティイニシアチブは環境意識の高いクライアントに響き、差別化を提供しています。ハイブリッドな店舗+ウェブモデルはリモート校正と店舗受け取りを組み合わせ、業務リーチを最大化しながら来店客数を維持しています。その結果、バランスの取れたチャネルミックスがデジタル優位の中でも写真サービス市場全体のレジリエンスを維持しています。

地域分析

北米はコンテンツ配信のための企業マーケティング予算、早期のサブスクリプション採用、および高度なインフラの恩恵を受けています。同地域の成熟したクライアントベースは権利が保証されたライセンスを重視し、代理店を権利の明確性を保証するプレミアムプロバイダーへと向かわせています。同時に、広範なAI実験が競争上の緊張をもたらし、プロフェッショナルスタジオは写真サービス市場全体でマージンを守る独自ワークフローへの投資を促されています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけて年平均成長率6.19%が見込まれています。急速なデジタルコマースの拡大が製品画像需要を促進する一方、クリエイティブ産業開発に向けた政府のインセンティブが地域スタジオの形成を促しています。中国が絶対的な数量を牽引し、日本と韓国が品質基準を設定することで、地域の写真サービス市場を共に豊かにしています。

欧州は成熟した消費と新興のサステナビリティ義務のバランスを取っています。EU環境指令は低炭素印刷業務と消耗品のリサイクルを奨励し、サービスプロバイダーをよりグリーンなワークフローへと誘導しています。機器サプライチェーンはブレグジット関連の輸入摩擦を経験し、欧州スタジオは地域のメンテナンス能力の構築とサプライヤーの多様化を迫られました。規制上の負担にもかかわらず、大陸の多様な文化遺産と高いアート市場活動が写真サービス市場の安定したプレミアムセグメントを確保しています。中東・アフリカでは、接続性の向上とスマートフォンの普及がデジタル配信を解放していますが、主要ハブ以外のインフラ格差が近期のスケールを抑制しています。

競争環境

2025年1月のGetty ImagesによるShutterstockの37億米ドルでの買収合意は、3年目までに年間1億5,000万〜2億米ドルのコストシナジーが見込まれるビジュアルコンテンツの強大な企業を生み出します。合併後の拡大した事業体は、比類のないコントリビューターリーチ、独自のAIアセット、および企業・中小企業・メディア垂直市場にまたがるクロスセルポテンシャルを持ち、写真サービス市場におけるハイエンドの優位性を強化します。

ストック以外では、競争は依然として断片化しています。数千のブティックスタジオと地域イベントスペシャリストが近接性、ニッチなスタイル、パーソナライズされたサービスで競い合っています。Adobe Stock、Alamy、Shutterfly がトップ5のデジタルライブラリを補完し、それぞれ独自のコントリビューターインセンティブとブランドエクイティを活用しています。機器メーカーもサービスに参入しており、ニコンによるシネマカメラメーカーRED.comの買収は、プロフェッショナルクライアント向けにハードウェア、サポート、制作専門知識をバンドルする体制を整えています。AI開発者もコンテンツオーナーと提携しており、ClarifaiはGettyのアセットを統合して企業向け機械学習アプリケーションを強化し、テクノロジーベンダーとクリエイティブサプライヤーの境界を曖昧にしています。

戦略的提携はワークフロー効率を中心に展開されています。ImagenのPic-Timeとの「編集から納品まで」統合は編集時間を最大96%削減し、フォトグラファーがより多くのプロジェクト量を処理できるようにしています。LensrentalsによるBorrowLensesの買収はレンタル能力を統合し、専門機材の地理的カバレッジを拡大しています。M&Aが上位プレイヤー間で加速する一方、ほとんどの国内市場では依然として独立系の長いテールが存在し、顧客の選択肢を活発に保ち、写真サービス市場全体でのイノベーションを持続させています。

写真サービス産業のリーダー企業

Getty Images

Shutterstock

Adobe Stock

Alamy

Shutterfly

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Getty ImagesがShutterstockを37億米ドルで買収することに合意し、それぞれのブランドアイデンティティを維持しながら1億5,000万〜2億米ドルのコストシナジーを目指しています。

- 2025年1月:Axcelが中判カメラメーカーのPhase Oneを2億3,000万米ドルで買収し、イメージングテクノロジーポートフォリオを拡大しました。

- 2024年12月:ImagenがPic-Timeと提携し、フォトグラファーの編集時間を最大96%削減する自動化された「編集から納品まで」ワークフローを開始しました。

- 2024年6月:ShutterstockがRekaとAIモデルトレーニング用のビジュアルデータセットのライセンス供与に関する複数年契約を締結しました。

グローバル写真サービス市場レポートの調査範囲

写真とは、感光面(フィルムや光学センサーなど)への放射エネルギー、特に光の作用によって画像を生成する芸術または工程です。写真サービス市場は、タイプ別(撮影サービスおよびアフターセールスサービス)、用途別(消費者向けおよび商業向け)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートは、上記すべてのセグメントについて写真サービス市場の市場規模と予測を金額(10億米ドル)ベースで提供しています。

| プロフェッショナル写真サービス |

| ストック画像ライセンス |

| フォトフィニッシング&プリント |

| フォトブース&イベントイメージング |

| その他(修復、デジタル化) |

| 商業・広告代理店 |

| メディア・エンターテインメント |

| 個人・消費者 |

| 企業・産業 |

| オフラインスタジオ&小売ラボ |

| オンラインプラットフォーム&マーケットプレイス |

| 北米 | カナダ |

| アメリカ合衆国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | プロフェッショナル写真サービス | |

| ストック画像ライセンス | ||

| フォトフィニッシング&プリント | ||

| フォトブース&イベントイメージング | ||

| その他(修復、デジタル化) | ||

| エンドユーザー別 | 商業・広告代理店 | |

| メディア・エンターテインメント | ||

| 個人・消費者 | ||

| 企業・産業 | ||

| 流通チャネル別 | オフラインスタジオ&小売ラボ | |

| オンラインプラットフォーム&マーケットプレイス | ||

| 地域別 | 北米 | カナダ |

| アメリカ合衆国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の写真サービス市場規模はどのくらいで、成長見通しはどうですか?

市場は2026年に392億1,000万米ドルと評価され、年平均成長率4.52%で2031年までに489億1,000万米ドルに達すると予測されています。

現在、産業収益の最大シェアを占めるサービスタイプはどれですか?

ストック画像ライセンスが2025年の写真サービス市場シェアの56.02%をリードしており、成熟したサブスクリプションモデルとグローバル流通ネットワークに支えられています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は年平均成長率6.19%で拡大すると予測されており、急速なEコマース採用とプロフェッショナルビジュアルへの企業需要の高まりが牽引しています。

生成AIは写真サービスへの企業支出にどのような影響を与えていますか?

企業はAIトレーニング用に厳選された画像ライブラリをライセンス供与し、テキストから画像へのツールを採用することで、コンテンツ制作ワークフローを加速させながら新たな収益ストリームを生み出しています。

無料のユーザー生成コンテンツはプロフェッショナルの価格設定にどのような影響を与えていますか?

スマートフォン写真が現在全画像の92.5%を占めるという普及状況が、汎用撮影の価格を圧迫し、プロフェッショナルを高付加価値の専門サービスへと向かわせています。

最終更新日: