欧州ファイナンシャル・アドバイザリー・サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

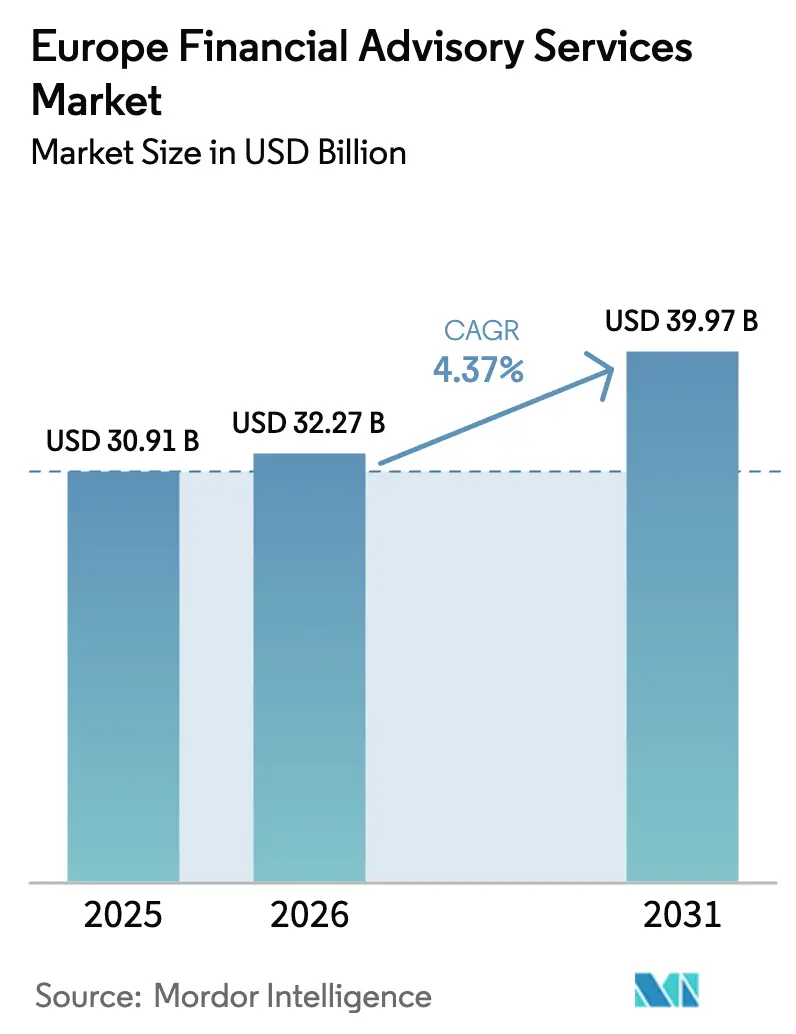

| 基準年の市場規模 (2025) | 30.91 十億米ドル |

| 市場規模 (2026) | 32.27 十億米ドル |

| 市場規模 (2031) | 39.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ファイナンシャル・アドバイザリー・サービス市場分析

欧州ファイナンシャル・アドバイザリー・サービス市場規模は2025年に309億1,000万USDと評価され、2026年の322億7,000万USDから2031年には399億7,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は4.37%です。

成長の勢いは、プレミアム税務・コンプライアンス義務を持続させる規制拡大に起因しており、MiCA体制とDACフレームワークがデジタル資産およびクロスボーダー報告における新たなアドバイザリーニッチを創出しています。需要はまた、トランザクション・バリュエーション・リストラクチャリングのニーズを高める企業のディール活動とプライベートキャピタルフローによっても形成されています。クライアントがハイブリッドおよびデジタルのタッチポイントを採用するにつれ、アドバイザリーのデリバリーは近代化されており、ウェルスおよびコーポレートファイナンスのクライアントは専門家の意見とともにリアルタイム分析とシームレスなコラボレーションを期待しています。このような状況の中、欧州ファイナンシャル・アドバイザリー・サービス市場は、技術的な深みとスケーラブルなプラットフォームを融合させ、規制上の負担を構造化されたテクノロジー活用型サービスラインへと転換できる企業を引き続き優遇しています。

主要レポートのポイント

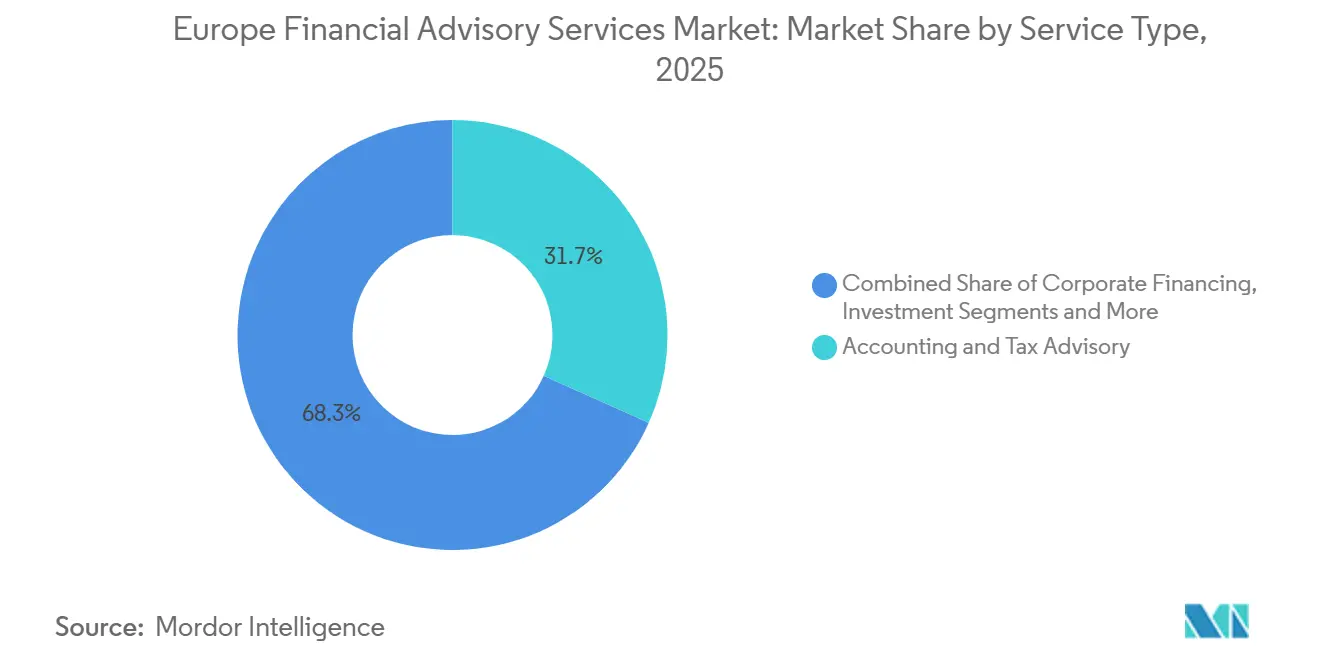

- サービスタイプ別では、会計・税務アドバイザリーが2025年に31.75%のシェアでトップとなり、投資サービスは2031年までに年平均成長率6.34%で拡大する見込みです。

- 組織規模別では、大企業が2025年に収益の57.07%を占め、中小企業は2031年までに年平均成長率5.82%で成長する見込みです。

- 業種別では、BFSIが2025年に収益の32.48%を占め、小売・Eコマースは2031年までに年平均成長率6.12%で成長する見込みです。

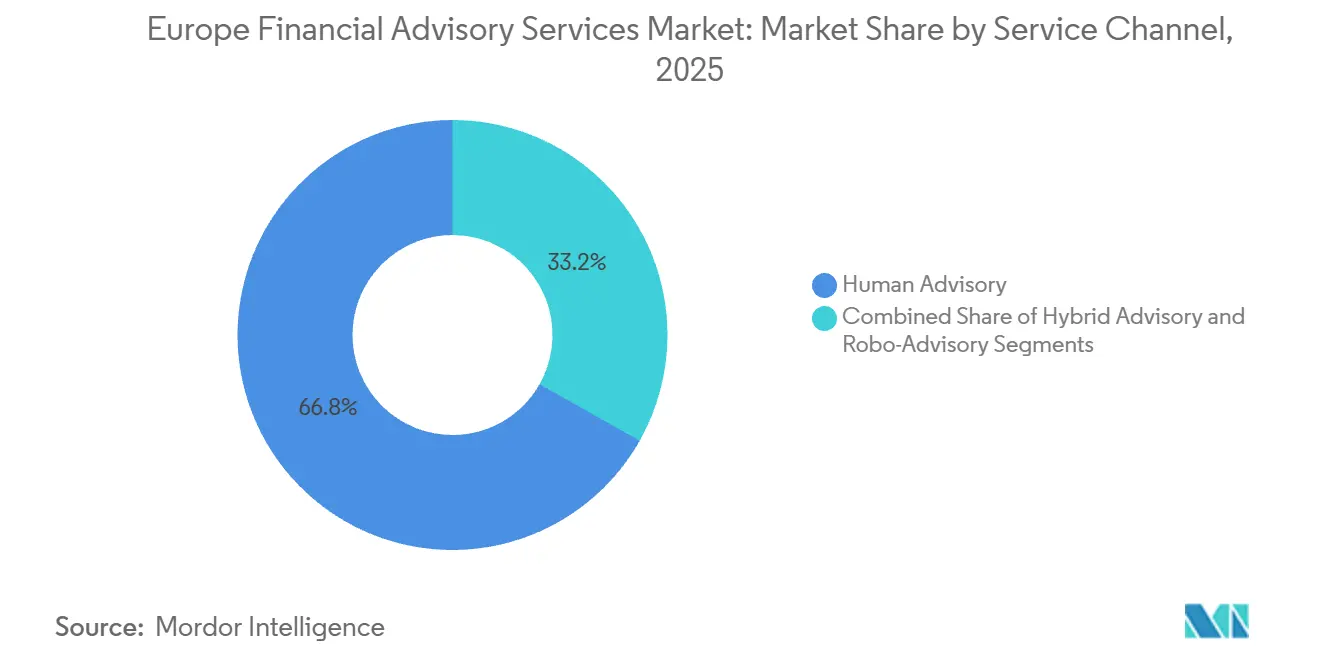

- サービスチャネル別では、ヒューマン・アドバイザリーが2025年に収益の66.81%を占め、ロボ・アドバイザリーは2031年までに年平均成長率12.67%で拡大する見込みです。

- デリバリーモード別では、オンサイトコンサルティングが2025年に63.22%のシェアを占め、リモート・バーチャルデリバリーは2031年までに年平均成長率10.41%で成長する見込みです。

- 地域別では、英国が2025年に21.53%の収益シェアでトップとなり、その他欧州地域は2031年までに年平均成長率6.79%で最も速く成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州ファイナンシャル・アドバイザリー・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の複雑化が専門的な税務アドバイザリー需要を牽引 | +1.2% | 欧州全域、特にドイツ・フランス・北欧諸国で顕著 | 長期(4年以上) |

| M&A活動の活発化がコーポレートファイナンス・アドバイザリー支出を加速 | +0.8% | グローバル、英国・オランダ・ドイツに集中 | 中期(2~4年) |

| 中小企業セクターの拡大が統合的プランニングへの需要を押し上げ | +0.4% | 欧州全域、特にドイツ・フランス・中東欧で顕著 | 中期(2~4年) |

| ESG報告義務がサステナビリティ・アドバイザリーを触媒 | +0.5% | 欧州全域、CSRD第1フェーズは2025年1月より施行 | 短期(2年以内) |

| デジタル資産の普及が新たなコンプライアンスニッチを創出 | +0.3% | 欧州全域、MiCA施行は2024年12月、DAC8は2026年1月より | 短期(2年以内) |

| クロスボーダーのファミリーオフィス移転がウェルス・アドバイザリーを促進 | +0.4% | グローバル、英国・スイス・UAEに集中(移転先として) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制の複雑化による専門的税務アドバイザリー需要の増大

欧州における規制の範囲は拡大し続けており、欧州ファイナンシャル・アドバイザリー・サービス市場において、多国籍グループおよびクロスボーダー構造全体にわたる専門的な税務・報告・ガバナンスアドバイザリーサービスへの安定した需要を生み出しています。MiCAフレームワークは暗号資産サービスプロバイダーに対する認可・行為・開示要件を引き上げる統一的な体制を導入しており、ポリシー設計・統制実装・監督当局との関与に関する新たなコンプライアンスニッチを開拓しています。DACの改正とピラーツー義務は申告・データ交換・グループ内調整のニーズを高め、税務・財務リーダー向けの集中型ワークベンチソリューションの必要性を強化しています。透明性への期待を高めるMiFID IIの調整とブレグジット後の英国の規制上の乖離は、国境を越えて活動するアドバイザリーチームにとってガバナンス設計とクロスマーケットマッピングの作業を増加させています。CSRDとDORAはサステナビリティ開示と業務上のレジリエンスにまで視野を広げ、欧州ファイナンシャル・アドバイザリー・サービス市場において多くの企業が並行して対処しなければならないポリシー・プロセス・統制業務の幅を拡大しています。[1]Salesforce、「企業サステナビリティ報告指令(CSRD):企業向けガイド」、Salesforce、salesforce.com 累積的な効果として、複数年にわたる規制変更のパイプラインが生まれており、複数の欧州管轄区域にわたって一貫して展開できる学際的な税務・法務・テクノロジー能力を持つ企業が優位に立っています。

M&A活動の活発化によるコーポレートファイナンス・アドバイザリー支出の加速

ディールの勢いと平均取引規模の拡大により、欧州ファイナンシャル・アドバイザリー・サービス市場全体でコーポレートファイナンス・バリュエーション・デューデリジェンス・リストラクチャリングアドバイスへの需要が強まっています。欧州のディールメーカーは2025年に地域ベンチマークを上回り、戦略的再編・ポートフォリオ集中・優良資産へのクロスボーダーバイヤーの関心に支えられた活動が見られました。大型案件が市場を牽引し、欧州のディールメーカーは2025年に地域インデックスを+4.7パーセントポイント上回り、2024年の+0.7パーセントポイントから大幅に上昇しましたが、ディール件数は2024年の155件に対し153件と安定を維持しました。欧州のM&A総額は2025年12月1日時点で7,460億USDに達し、2024年通年比で12%増となり、下半期のディール価値は上半期比23%急増し、第4四半期の平均ディール規模は第1四半期の2倍以上となりました。グローバルなディールメイキングの動向は、レジリエンスから再定義へのシフトを示しており、バイヤーはテクノロジー・エネルギートランジション・インフラのテーマに注力しており、これらの分野ではアンダーライティングと価値創造計画においてアドバイザリーサポートが不可欠です。プライベートキャピタルはプラットフォームのロールアップと企業のカーブアウトへの資金供給を継続しており、アドバイザリーチームが売り手・買い手双方のマンデートにエンドツーエンドのサポートを提供することが多い中堅市場のトランザクションパイプラインを維持しています。クロージング後の価値創造アジェンダはオペレーティングモデルの変革とデジタル統合にますます依存しており、欧州ファイナンシャル・アドバイザリー・サービス市場において実行フェーズを超えた変革フェーズまでアドバイザリーの関与が深まっています。正味の効果として、コーポレートファイナンス・アドバイザリーの工数が複数年にわたって増加しており、特にクロスボーダーのディールフローと資金調達の深さが大型取引を支える英国・オランダ・ドイツで顕著です。[2]A&O Shearman、「欧州のトランザクション活動が2026年に向けて勢いを増す」、A&O Shearman、aoshearman.com

ESG報告義務によるサステナビリティ・アドバイザリーの触媒効果

企業サステナビリティ報告指令は欧州サステナビリティ報告基準の採用を義務付け、二重重要性の原則に沿った年次経営報告書へのサステナビリティ記述を要求しており、財務上のリスク・機会と環境・社会への企業の影響の両方について報告することを求めています。第1フェーズの対象企業(NFRDの適用を受けている大規模公益事業体)は2025年から報告を開始し、第2フェーズ(従業員250名超、純売上高4,166万USD(4,000万EUR)超、または総資産2,083万USD(2,000万EUR)超のうち少なくとも2つを満たすその他の大企業)は2026年から、第3フェーズ(上場中小企業)は2027年から報告を開始します。多くの企業は時間の経過とともに保証水準が高まることに備えており、財務・サステナビリティ報告と整合した文書化・ガバナンス・是正ロードマップへの外部サポートが優位に立ちます。アドバイザリーチームはまた、気候・サプライチェーン・ステークホルダー中心の要件を、企業計画およびリスクプロセスと統合した実践的な開示プログラムへと転換しています。欧州委員会は2025年初頭に報告の簡素化と適用日の延期に関する改正案を提案し、従業員1,000名超かつ純売上高4億6,870万USD(4億5,000万EUR)超の大規模事業体に範囲を絞り込み、当初対象となっていた企業の約80%を免除することを目指していますが、オムニバス簡素化パッケージは期限を1~2年延長するにとどまっています。[3]Arbor. Amar、「EU CSRDとは何か?カーボンアカウンティングのための2025年版究極ガイド」、Arbor. Amar、www.arbor.eco 取締役会と貸し手がデータの品質と比較可能性を重視する中、報告の専門知識とテクノロジーの設定可能性を組み合わせられる企業は、欧州ファイナンシャル・アドバイザリー・サービス市場における成長を取り込む好位置にあります。

中小企業セクターの拡大による統合的プランニング需要の押し上げ

欧州の2,610万社の中小企業は逆風にもかかわらず底堅さを示しており、中小企業の実質付加価値は2024年にわずかに減少(-0.2%)したものの、マイクロ中小企業に牽引されて2025年には1.6%の回復が見込まれています。ドイツの中小企業向け融資ファシリティは2025年上半期だけで447億8,000万USD(430億EUR)を超え、貯蓄銀行が変革融資とアドバイザリーサービスを支援し、企業が規制の複雑さを乗り越え、サステナビリティを戦略的優位性として活用できるよう支援しています。欧州レベルでは、会社設立・電子インボイス・クロスボーダー手続きの合理化に向けた提案が行政負担の軽減を約束しており、テンプレート化された診断と固定価格のアドバイザリーバンドルへの需要を増幅させるのに役立っています。[4]Accountancy Europe、「中小企業アップデート」、Accountancy Europe、accountancyeurope.eu 新たな小規模中堅企業カテゴリーおよび検討中のその他の簡素化措置は、資金調達と上場条件へのアクセスを改善することを意図しており、資本市場への準備とガバナンス強化を求めるアドバイザリークライアントのプールを拡大するでしょう。これらの措置が定着するにつれ、中小企業は国境を越えたコンプライアンス・税務・プランニングの整合を外部パートナーに委ねるようになり、欧州ファイナンシャル・アドバイザリー・サービス市場においてスケーラブルなテクノロジー活用型アドバイザリーモデルの役割が強化されています。全体的な効果として、大企業の支出を補完し、アドバイザリー企業の収益ミックスの健全な多様化を支える持続的な中堅市場の成長エンジンが生まれています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティ化・自動化ツールによる料金圧力 | -0.9% | 欧州全域、特に英国・北欧諸国で顕著 | 短期(2年以内) |

| 上級認定アドバイザーの深刻な不足 | -0.7% | 欧州全域、特にドイツ・フランス・北欧諸国 | 長期(4年以上) |

| サイバーセキュリティリスクの増大によるデジタル普及の抑制 | -0.4% | グローバル、金融ハブで高まる | 中期(2~4年) |

| 監査・アドバイザリー大手の統合による中堅競合の制限 | -0.3% | グローバル、特に英国・オランダ・ベルギーで顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コモディティ化・自動化ツールによる料金圧力

自動化はスピードと価格の確実性に対するクライアントの期待を高め、欧州ファイナンシャル・アドバイザリー・サービス市場において標準化された業務の料金水準を圧縮し、アドバイザーに専門化の強化を迫っています。ウェルスマネージャーはテクノロジーの混乱とAIを主要テーマとして認識しており、クライアントは標準的なエンゲージメントの中でライブダッシュボード・シナリオツール・即時インサイトをますます期待しています。DIYアナリティクスが普及するにつれ、エントリーレベルの業務は価格決定力を失い、マージンを維持するためにバリューの明確化と成果ベースの価格設定が重要となっています。中堅企業はプラットフォームへの規模投資が必要でありながらリソースが限られているため最も強い圧力に直面しており、パートナーシップと選択的アウトソーシングが加速しています。説明可能なAIと監査証跡を組み合わせた人間の専門知識を提供するプロバイダーは、欧州ファイナンシャル・アドバイザリー・サービス市場において料金を守り、ビジネス成果への会話を移行させる上で有利な立場にあります。

上級認定アドバイザーの深刻な不足

上級レベルの人材不足は、欧州ファイナンシャル・アドバイザリー・サービス市場において複雑なマンデートのデリバリー能力を制限し、コンプライアンスおよびアドバイザリーの専門分野全体で賃金圧力を高めています。専門団体は職業の魅力向上とパイプライン拡大に向けた継続的な取り組みを強調しており、企業は税務・保証・デジタル分野の希少なスキルをめぐって競争しています。この不足は、規制のタイムラインが経験豊富な実務家を必要とするESG報告や暗号資産ポリシーの実装などの専門分野で最も顕著です。企業はデリバリースケジュールとサービス品質を守るため、的を絞ったスキルアップ・クロスボーダーモビリティ・選択的アウトソーシングで対応しています。こうした人材の動態は、欧州ファイナンシャル・アドバイザリー・サービス市場全体でナレッジを体系化し、デリバリーを標準化し、テクノロジーで上級者の時間を増幅させるプラットフォームの優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル資産需要を背景に投資アドバイザリーが急成長

会計・税務アドバイザリーは2025年に31.75%でサービスタイプ別収益のトップとなり、複雑なクロスボーダー税務規則とDAC9への準備がピラーツー申告とデータ共有統制への需要を集中させました。投資サービスは2026年から2031年にかけて年平均成長率6.34%で最も速く成長するカテゴリーであり、暗号資産サービスプロバイダーに対するMiCA認可・行為規則のもとでデジタル資産アドバイザリーが拡大し、DAC8が2026年1月から暗号資産・電子マネー取引の報告範囲を拡大することが背景にあります。コーポレートファイナンス・アドバイザリーは復活したディールフローと大型取引規模の恩恵を受け、買い手・売り手双方の財務・税務・商業デューデリジェンスおよびバリュエーション・カーブアウトサポートへの需要が強まっています。リスク管理・コンプライアンスを含むその他のサービスも、セクター固有の規制が規制産業全体でオペレーティングモデル設計・データガバナンス・モニタリングプログラムの必要性を高めるにつれ拡大しています。欧州ファイナンシャル・アドバイザリー・サービス市場は、専門的な税務・監査隣接保証・サステナビリティの専門知識を統合されたクライアントプログラムへと引き込む規制上・トランザクション上の複合的な触媒から恩恵を受けており、企業が学際的チームと共有データプラットフォームを構築することを促しています。

報告義務が拡大するにつれ、クライアントの優先事項はエビデンスベースのアドバイザリーとマネージドサービスへとシフトしており、企業はプロジェクトから定期的なプラットフォーム活用型エンゲージメントへと移行する立場に置かれています。欧州ファイナンシャル・アドバイザリー・サービス市場は、CSRD要件が重要性・データ・監査ワークフローに関するEUR建て支出サイクルを牽引するにつれ、投資・税務アドバイザリーとESG報告・保証準備をますます結びつけています。企業はAIをポートフォリオ分析・税務文書化・統制テストに統合し、規制上の期待に沿った監査証跡を維持しながら精度とサイクルタイムを改善しています。この統合は低付加価値の労働を削減する一方でリアルタイムインサイトへのクライアントの期待を高めるため、プロバイダーはエクスペリエンスデザイン・透明性・業界特化で差別化を図っています。サービスラインをまたいだ調整は複数年マンデートの獲得に不可欠であり、孤立したプロジェクトからソリューションスイートと共同ソーシングのオペレーティングモデルへのシフトを強化しています。

組織規模別:デジタル成熟度資金調達を背景に中小企業がより速く拡大

大企業は2025年に57.07%の収益シェアを占め、複数管轄区域にまたがるフットプリント・内部統制・変革予算が監査隣接・税務・戦略アドバイザリーへの大規模な需要を維持しました。中小企業は補助金とツールキットがデジタルファイナンスおよびコンプライアンスの採用障壁を下げることで年平均成長率5.82%でより速く拡大しており、プランニング・報告・ESGをパッケージ化した固定価格の診断と標準化された実装を支援しています。ドイツの中小企業向け融資ファシリティは2025年上半期に447億8,000万USD(430億EUR)を超え、貯蓄銀行が変革融資とアドバイザリーを支援しており、この傾向が運転資本分析と投資計画への需要を高めています。ブリュッセルは会社設立を加速しVATおよび選択的報告を自動化する電子インボイスを組み込む第28体制フレームワークへと移行し、クロスボーダー業務の摩擦を軽減しました。欧州ファイナンシャル・アドバイザリー・サービス市場は、プロジェクトサイクルを短縮しコストを分散するモジュール型ソリューションとハイブリッドデリバリーモデルで中小企業にサービスを提供する一方、大企業はガバナンス・多国間調整・統合データアーキテクチャを優先しています。

中小企業の野心はますます国際化しており、欧州・アジア市場へのフォーカスシフトに伴いクロスボーダーの税務・貿易・資金調達アドバイザリーサービスへの需要が高まっています。小規模中堅企業カテゴリーに関する新たな提案は、適格企業に対して簡素化された上場と目論見書義務の軽減を拡大し、低リスク処理に対するデータ保護の軽減がコンプライアンスのオーバーヘッドを削減します。ハイブリッドスタッフィングモデルは重要なワークショップへのオンサイト業務と分析・報告のためのリモートコラボレーションを組み合わせ、クライアントエンゲージメントを維持しながら稼働率を高め出張コストを削減します。大企業プログラムはピラーツーコンプライアンス・CSRD保証・クロスボーダー案件の複雑なデューデリジェンスを重視しており、大規模な学際的チームと統合PMOが必要となることが多いです。両セグメントにわたり、プロバイダーはアドバイザリー品質を維持しながらコスト圧力に対応するために人材とツールを整合させており、ニアショアチーミングと標準化されたアクセラレーターがスループットと一貫性を向上させています。

業種別:BFSIがトップ、小売・Eコマースが加速

銀行・金融サービス・保険は2025年に32.48%の収益シェアを獲得し、資本規制・リスクガバナンスのニーズ・デジタルバンキング競争が財務・リスク・テクノロジー全体のコンサルティング予算を維持しました。小売・Eコマースは2026年から2031年にかけて年平均成長率6.12%で最も速く成長する業種であり、オムニチャネル統合・アナリティクス活用型カスタマージャーニー・ポートフォリオ再バランスを支える戦略的バイヤーの関心が背景にあります。テクノロジー・メディア・テレコムは、組織がAIとデータプラットフォームに投資して意思決定を改善するにつれ高ボリュームのトランザクションセクターであり続け、デューデリジェンスと価値創造計画のアドバイザリー需要を高めています。製造・産業は防衛投資の強化とサプライチェーン・エネルギー戦略が資本配分とディール根拠の中心となるにつれ安定した需要を見せています。公共セクターの近代化プログラムはデジタルサービスとインフラに焦点を当て、欧州のイニシアチブ全体で資金調達アドバイザリー・プログラム統制・パフォーマンス管理の機会を拡大しています。

ヘルスケア・製薬は高齢化人口動態とデジタルケアモデルにより活動を維持しており、テクノロジー活用型プラットフォームと臨床サービスニッチにプライベートキャピタルを引き付けています。不動産アドバイザリー需要は価格期待がリセットされ機関投資家が物流・学生住宅に再参入するにつれ回復しており、データ主導のアンダーライティングと資金調達サポートが必要とされています。防衛・航空宇宙はより高い安全保障予算のもとで新たな投資家の注目を集め、プロフェッショナルサービスのコンソリデーターはクライアントカバレッジとソフトウェア統合能力を拡大するためのスケールプレーを追求しています。業種全体にわたり、MiFID IIやGDPRなどのプライバシー・行為規則がオンボーディング・クライアント報告・ベンダー監督の標準化されたプロセスを定着させ、クロスボーダーのワークフロー設計の水準を高めています。欧州ファイナンシャル・アドバイザリー産業は、クライアントが成長に資金を供給し業務リスクを低減できるよう支援しながら、規制上の期待・戦略的変革・投資家要件に対応するためにセクター別のサービスミックスを整合させています。

サービスチャネル別:ロボ・アドバイザリーが12.67%で拡大、ハイブリッドがシェアを獲得

ヒューマン・アドバイザリーは2025年に66.81%のチャネルシェアを保持していますが、ロボ・アドバイザリーは自動化がユニットコストを削減しシンプルなニーズに対するプランニングを拡大するにつれ2031年まで年平均成長率12.67%で進展しています。ハイブリッド・アドバイザリーは、デジタルの利便性と専門家へのアクセスを求める中小企業と富裕層クライアントの間で支持を得ており、パーソナライゼーションとスピードへの高まる期待に応えながらコスト効率を改善しています。ウェルスマネージャーはテクノロジーとAIイノベーションを最重要テーマとして挙げ、クライアントの成果と内部生産性を向上させるためにリアルタイムダッシュボード・シナリオシミュレーター・AI活用インサイトの採用を増やしています。プライベートバンクとアドバイザーは、規制上・受託者上の期待を満たすために説明可能なパーソナライゼーション・監査証跡・ヒューマンインザループのワークフローを備えた手数料収益型デジタルプロダクトへのアドバイザリー能力の転換を優先しています。欧州ファイナンシャル・アドバイザリー・サービス市場は、料金圧力・キャパシティ制約・即時インサイトへのクライアント需要を乗り越えるためにハイブリッドデザインを活用しており、ヒューマンアドバイザーは自動化できない複雑なクロスボーダーおよび多世代にわたるプランニングに注力しています。

AI採用は企業が同等の人員増加なしにスループットを高めるのに役立ち、バリュープライシングと迅速なターンアラウンドを求める中小企業セグメントでのスケールを支援しています。英国および欧州全体での採用パターンは、ハイブリッドインタラクションの一環として予測・報告・投資インサイトのためのAI活用ツールの着実な増加を示しています。高純資産家族はグローバルに移動しており、税務・投資・相続計画にわたる調整されたアドバイスを必要とすることが多いため、クライアントはシームレスでボーダーレスなサービスを期待しています。欧州ファイナンシャル・アドバイザリー・サービス市場では、複雑なケースにおいて人間中心のエンゲージメントが不可欠であり続ける一方、自動化ツールが継続的なモニタリング・シミュレーション・定期的なリバランス判断をサポートしています。自動化と専門家による監督のバランスを取るプロバイダーは、高付加価値業務のマージンを維持しながらエクスペリエンスと信頼を向上させることができます。

デリバリーモード別:リモート・バーチャルが10.41%で加速、ハイブリッドモデルが主流に

オンサイトコンサルティングは2025年に63.22%のデリバリーシェアを維持しており、ハイステークスなワークショップ・ステークホルダーの整合・規制レビューは依然として対面での実施が有益です。リモート・バーチャルデリバリーは、標準化されたツールキット・コラボレーションプラットフォーム・セキュアなデータルームが出張コストを削減しながら稼働率とコラボレーションを改善するにつれ、2031年まで年平均成長率10.41%で成長しています。ハイブリッドモデルは重要なゲートへのオンサイト没入と分析・報告のためのリモート実行を組み合わせ、多国間プログラムのスループットとクライアント満足度を向上させています。テクノロジーアドバイザリーとアナリティクスではリモートのみのプロジェクトが増加しており、監査・監督上の期待に合致した強化されたデータ共有と標準化されたエビデンスライブラリーに支えられています。欧州ファイナンシャル・アドバイザリー・サービス市場は、分散したチームとクロスボーダーエンゲージメント全体でデリバリーを合理化し品質保証を強化するためにプラットフォーム投資を組み込んでいます。

金融サービスクライアントは、複数システムの複雑さを回避しガバナンスを改善するために、プランニング・リスク・報告のための統合プラットフォームを提供するベンダーを好みます。銀行とウェルスマネージャーは生産性向上とより良いエンゲージメントのためにAIと自動化をフロントラインプロセスに安全かつ迅速に組み込むことを重視しています。アドバイザリー企業は、クライアントが柔軟なコストモデルと専門スキルへのアクセスを求めるにつれ、バーチャルCFOサービスと財務・会計アウトソーシングパートナーシップを拡大しています。類似したタイムゾーンでのニアショアチーミングは、特定の活動において従来のオフショアモデルを上回ることができる財務オペレーションと監査サポートのコラボレーションとサイクルタイムを支援します。プロバイダーは、規制当局が要求する文書化基準を維持しながら、スピード・透明性・成果に関するクライアントの高まる期待に応えるために人材モデルとデリバリープレイブックを洗練させています。

地域分析

英国は2025年に21.53%のシェアで国別収益のトップとなり、2025年後半に価値ベースで最大のM&A市場であり続け、金融サービス・テクノロジー・ライフサイエンス全体で深いアドバイザリー活動を支援しています。欧州ファイナンシャル・アドバイザリー・サービス市場は英国において、強力な資金調達ネットワーク・国際的なディール参加・通貨動態と戦略的ポートフォリオ再編に支えられた継続的なバイヤーの関心から恩恵を受けています。その他欧州地域は2031年まで年平均成長率6.79%で最も速く成長する地域であり、オランダは2025年末までに非PIE監査法人の30%がPE所有となることが見込まれ、加速したタイムラインと公開買付けに支えられたM&A価値の増加が見られます。ドイツのアドバイザリー需要は2025年第4四半期にかけてのディール価値の回復と産業変革を支える構造的投資に支えられており、クロスボーダーの関心と持続的なデューデリジェンス・リストラクチャリング活動に反映されています。フランスは大規模なデジタル変革予算とAI活用プランニング・アドバイザリーツールへのプログラム的な推進により、2031年まで速いコンサルティング成長が見込まれています。

ベネルクスはベルギーが2025年を通じて価値上昇を記録し、ルクセンブルクが税務環境を洗練させながら的を絞った改革を採用し続けることで、コーポレートファイナンス・税務ストラクチャリング・クロスボーダーウェルスプランニングのマンデートを支援し、期待されるディール成長において高い順位を占めています。スペインは欧州における主要なFDI目的地へと躍進し、より強いディール価値を示しており、戦略的プランニング・資本調達・統合のマンデートを開拓しています。イタリアの継続的な銀行統合と一部の大型取引は、規制上の閾値に対応するバランスシートアドバイザリーとリスクベースのデューデリジェンスの必要性を浮き彫りにしています。北欧諸国は深いイノベーションエコシステムとサステナビリティへの注力を組み合わせ、テクノロジーとサステナビリティアドバイザリーのハブとして機能しており、共通の基準とマルチマーケット拡大戦略によりクロスボーダー業務が増加しています。欧州ファイナンシャル・アドバイザリー・サービス市場は、地域ハブ全体でデリバリーを統合しながら地域の規制上のニュアンスにカバレッジと能力を整合させ、汎欧州プログラムを効率的に提供しています。

英国市場は、戦略的バイヤーとプライベートキャピタルが高品質資産と大型取引規模を追求し、一部のセクターがスケールと能力のために統合するにつれ、強力なパイプラインを維持しています。オランダはプライベートエクイティがプロフェッショナルサービスの所有権を再形成する様子を示しており、中堅企業においてデジタルツールとマネージドサービスプラットフォームへの投資を加速させています。ドイツ市場は、クライアントがポートフォリオの再編と中小企業セグメントの事業承継計画を追求するにつれ、2026年に向けて着実な回復を示しており、税務・財務・リストラクチャリングのアドバイザリー需要を押し上げています。フランスのデジタルプログラムとAIにおける勢いは、CSRDとピラーツーのワークストリームが増加するにつれデータ・統制・報告のアドバイザリー需要を維持するのに役立っています。地域全体にわたり、プロバイダーはオーガニック投資と選択的買収の組み合わせを通じて成長し、専門化を深めクロスボーダーリーチを拡大しています。

競争環境

プライベートエクイティ投資が所有権を再形成し、プラットフォームのアップグレードに資金を供給し、欧州ファイナンシャル・アドバイザリー・サービス市場において中規模アドバイザリー企業全体の統合を加速させるにつれ、市場構造は進化しています。オランダではPEバックの非PIE監査法人の顕著な増加が見られ、英国と北欧諸国でも同様のトレンドが見られ、テクノロジー・新サービスライン・地理的拡大のための資本解放を支援しています。統合はプラットフォーム統合・クライアントエクスペリエンス・ブランドの重要性を高める一方、専門分野における上級人材をめぐる競争も激化させています。所有権モデルが多様化するにつれ、能力構築とクライアント成果を中心にインセンティブを整合させる企業が欧州ファイナンシャル・アドバイザリー・サービス市場で勝利する立場に置かれています。これらのシフトは、スケール・専門化・テクノロジーの成熟度が欧州ファイナンシャル・アドバイザリー・サービス市場における優位性をますます定義するより資本集約的な競争ゲームを示しています。

戦略的な動きは、政治的・規制的制約による銀行業界での大規模なクロスボーダー買収よりも、テクノロジーの差別化とサービスの幅を強調しています。主要ネットワークは、監督上のエビデンス基準と透明性・スピードへのクライアント期待に応える税務・保証・アドバイザリーワークフローをデジタル化するためにAI活用プラットフォームへの投資を継続しています。企業はまた、テクノロジーベンダーと提携してアナリティクス・ESGデータ・説明可能なパーソナライゼーションをクライアントポータルに組み込み、エクスペリエンスを向上させ成果ベースの契約を支援しています。KPMGは2025年にメディア・機械・自動車小売・保護具にわたる複数のトランザクションをアドバイスし、統合されたM&A・資金調達・リストラクチャリングサポートへの需要を示しました。主要企業はガバナンスを簡素化しリスク管理を改善しながら、管轄区域全体で成長能力と品質管理を強化するための構造的変更を計画しています。

欧州と英国の規制が乖離し、デジタル資産と暗号資産税務報告が業務上の主流に入るにつれ、クロスボーダー規制アドバイザリーにおけるホワイトスペースの機会が拡大しています。コンプライアンスを超えたサステナビリティ実装は、第2フェーズのCSRD対象企業が2026年に報告を開始しデータ・プロセス・保証にわたる統合ソリューションを求めるにつれ重要性を増しています。デジタル資産のストラクチャリングと統制設計は、MiCAとDAC8が認可・報告・投資家保護のガードレールを体系化するにつれ主流のアドバイザリー業務となっています。専門化をプラットフォーム活用型デリバリーと整合させる企業は、差別化を維持しながらスケールを収益化し料金圧力を乗り越える立場に置かれるでしょう。したがって競争ダイナミクスは、複数の欧州管轄区域にわたってセクター専門知識・規制の深み・データ主導のデリバリーを統合できるプロバイダーを優遇します。

欧州ファイナンシャル・アドバイザリー・サービス産業リーダー

KPMG

Deloitte

EY

PwC

BDO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:BridgepointはKPMG英国からスピンアウトしたリストラクチャリングおよびファイナンシャル・アドバイザリー企業であるInterpath Advisoryの過半数株式を約10億521万USDの企業価値評価で買収することに合意し、プロフェッショナルサービスへの主要なプライベートエクイティ投資となりました。

- 2026年1月:InterpathはBridgepointによる過半数株式取得計画を発表し、この支援を活用してリストラクチャリング・M&A・アドバイザリーサービス全体で国際的な成長を加速し、サービスを拡大すると述べました。

- 2025年7月:EYはバーミンガムオフィスを2026年にパラダイスバーミンガム開発のスリー・チェンバレン・スクエアの新オフィスへ移転する計画を発表し、ミッドランズへの継続的な投資を反映しました。

- 2024年11月:国際プライベートエクイティ企業CinvenはGrant Thornton英国(英国有数のプロフェッショナルサービス企業の一つ)の過半数株式取得に合意し、戦略的成長を支援しセクターにおけるプライベートエクイティの役割を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州ファイナンシャルアドバイザリーサービス市場を、投資、資本構成、税務、取引、またはリスクについて個人や組織に助言を行うライセンスを持つ専門家および企業が得る、すべての手数料ベースのアドバイスおよびプロジェクト収益と定義する。対面またはバーチャルチャネルを通じて提供されるかにかかわらず、欧州域内で計上される契約またはリテイナー報酬のみを対象とする。

スコープは、純粋な資産運用手数料、ブローカレッジ手数料、および同一企業グループ内で請求される社内アドバイザリー業務を除外する。

セグメンテーション概要

- サービスタイプ別

- コーポレートファイナンス

- 会計・税務アドバイザリー

- 投資

- その他のサービス

- 組織規模別

- 大企業

- 中小企業

- 業種別

- 銀行・金融サービス・保険(BFSI)

- ITおよびテレコム

- 製造

- 小売およびEコマース

- 公共セクター

- ヘルスケアおよび製薬

- その他の業種

- サービスチャネル別

- ヒューマン・アドバイザリー

- ハイブリッド・アドバイザリー

- ロボ・アドバイザリー

- デリバリーモード別

- オンサイトコンサルティング

- リモート・バーチャルコンサルティング

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー・オランダ・ルクセンブルク)

- 北欧諸国(スウェーデン・ノルウェー・デンマーク・フィンランド・アイスランド)

- その他欧州

詳細な調査方法論とデータ検証

一次調査

英国、DACH、北欧諸国、イベリア半島、CEEのパートナーレベルのコンサルタント、中小企業財務責任者、ウェルスマネージャーが、平均請求可能時間、デジタルアドバイスの普及状況、ESG監査需要に関する知見を共有する。これらのインタビューは二次情報シグナルを検証し、情報ギャップを埋め、記録するすべての前提を裏付けるものである。

デスクリサーチ

欧州証券市場監督機構(ESMA)、英国金融行動監視機構(FCA)、欧州中央銀行(ECB)などのオープンアクセス規制当局を起点とし、アドバイザー数、委任件数、手数料上限のマッピングを行う。Accountancy EuropeおよびEuropean Federation of Financial Advisersを含む業界団体はチャネルミックス比率を提供し、Eurostat、IMF、国際決済銀行(BIS)のデータセットがマクロ的な文脈を支える。

D&B Hooversを通じて収集した企業開示情報、Tenders Infoの契約公示、Dow Jones Factivaのリアルタイム記事が価格変動や新サービスの開始を示す。挙げられた情報源は例示であり、Mordorアナリストが構築するエビデンスベースは他の多くの情報源によっても補強されている。

市場規模の算定と予測

まずトップダウンのプールとして、コンサルティング・アドバイザリーに関するEurostatの総産出額を、規制当局および業界データによるファイナンシャルアドバイザリーのシェアでフィルタリングし、越境サービス輸出分を調整する。サンプリングした20社の請求レートと従業員数を掛け合わせたボトムアップ検証を選択的に実施し、合計値を固定する。モデルの主要ドライバーには、ライセンス取得アドバイザー数、企業取引件数、家計金融資産、クラウドバンキング普及率、バーチャルアドバイスセッションの割合が含まれる。多変量回帰とシナリオ分析によりこれらの変数を2030年まで予測し、サンプル企業データのギャップは同業他社の中央値比率を用いて補完する。

データ検証と更新サイクル

MordorアナリストはECBの手数料インデックスに対して分散検定を実施し、毎月の為替変動を調整し、異常値をシニアレビューにエスカレーションする。レポートは毎年更新され、重要な規制変更やメガディールが需要に影響を与えた場合には中間更新も行われるため、クライアントは常に最新の見解を受け取ることができる。

MordorのEurope Financial Advisory Services Baselineが欧州で信頼を得る理由

公表されている推計値がしばしば乖離するのは、企業によって収益プール、地域、またはインフレの取り扱いが異なるためである。

一部の調査はウェルスやブローカレッジ収益を含めるようスコープを拡大し、静的な普及率ルールに依存するものもある。一方、Mordorの厳格なサービス手数料への集中、デュアルパスモデリング、および年次更新はこうした乖離を抑制する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 30.92 B(2025年) | Mordor Intelligence | |

| USD 42.65 B(2024年) | Global Consultancy A | 中小企業向けアドバイザリーを除外し、取引価額から逆算している |

| USD 312.5 B(2024年) | Industry Update B | ウェルスマネジメントおよびブローカレッジ収益を加算している |

この比較は、明確に定義された手数料ストリーム、検証済みのインプット、および再現可能なステップに数値を固定することで、Mordor Intelligenceが意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供できることを示している。

レポートで回答される主要な質問

欧州ファイナンシャル・アドバイザリー・サービス市場の年平均成長率と2031年までの予測規模は?

欧州ファイナンシャル・アドバイザリー・サービス市場規模は2025年の309億1,000万USDから2026年には322億7,000万USDに成長し、2026年から2031年にかけて年平均成長率4.37%で2031年には399億7,000万USDに達すると予測されています。

欧州ファイナンシャル・アドバイザリー・サービス市場で最大のシェアを持つサービスカテゴリーはどれですか?

会計・税務アドバイザリーが2025年に31.75%で最大のシェアを占め、複雑なクロスボーダー義務と継続的な規制変更が背景にあります。

欧州ファイナンシャル・アドバイザリー・サービス市場で2031年まで最も速く成長するサービスカテゴリーはどれですか?

投資サービスはMiCA関連の認可・コンプライアンス需要に支えられ、年平均成長率6.34%で最も速く成長すると予測されています。

現在最も支出しているのはどのクライアント規模で、より速く成長しているのはどちらですか?

大企業が2025年収益の57.07%を占め、中小企業は2031年まで年平均成長率5.82%でより速い成長を示しています。

欧州ファイナンシャル・アドバイザリー・サービス市場で収益をリードする業種はどれですか?

BFSIは規制の厳しさと銀行・保険全体のデジタル競争により、2025年に32.48%の収益シェアでトップとなりました。

欧州ファイナンシャル・アドバイザリー・サービス市場で最も多くの収益を生み出している国はどこですか?

英国が2025年に21.53%の収益シェアでトップとなり、その他欧州地域は年平均成長率6.79%で最も速く成長すると予測されています。

最終更新日: