洗濯家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.43 十億米ドル |

| 市場規模 (2031) | 60.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

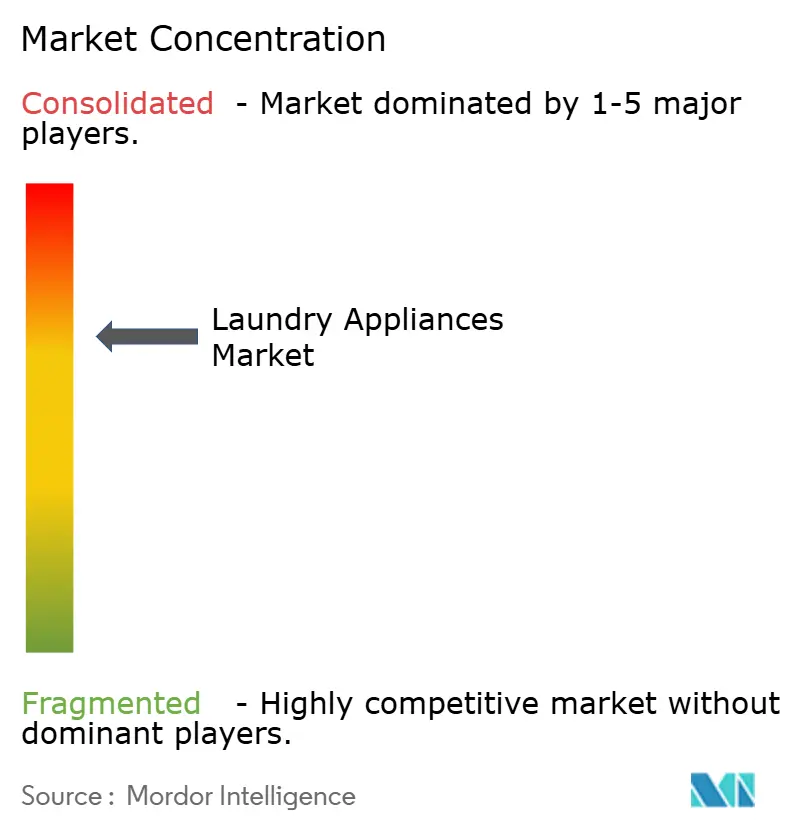

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洗濯家電市場分析

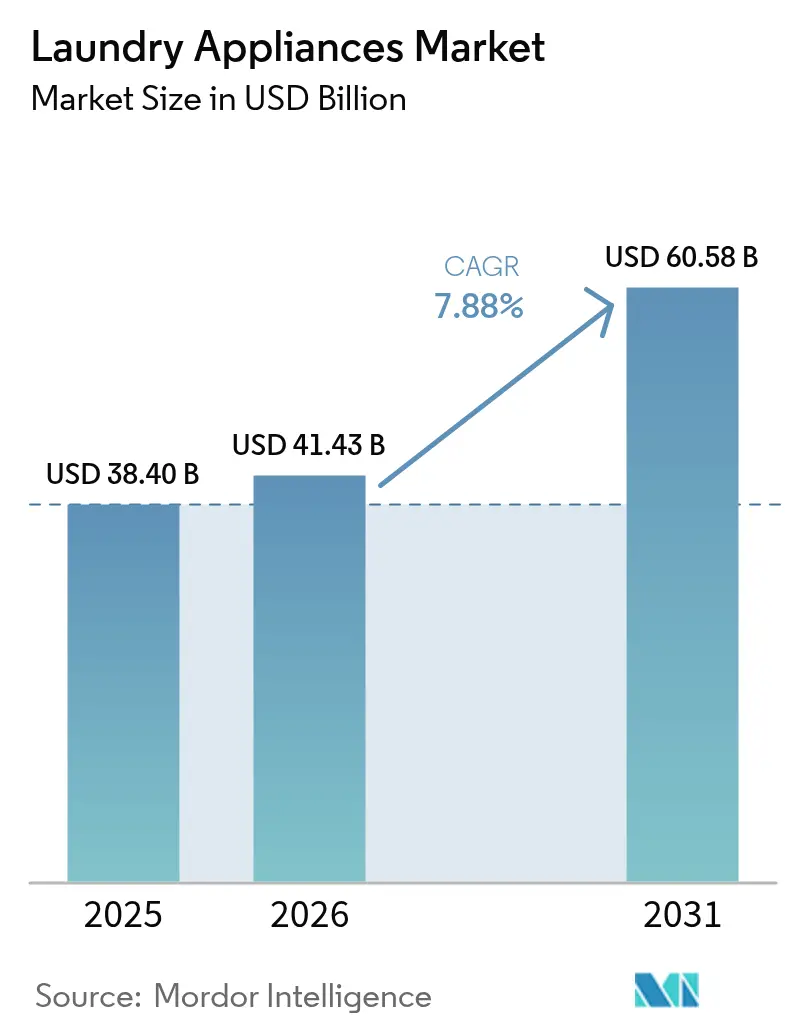

洗濯家電市場規模は、2025年の383億9,800万米ドルから2026年には414億3,000万米ドルに成長し、2026年~2031年にかけてCAGR 7.88%で2031年までに605億8,000万米ドルに達すると予測されています。

都市化の進展、エネルギー効率に関する規制の強化、および急速な技術革新が収束し、成熟経済における買い替え需要と急成長地域における初回導入需要をバランスよく融合した市場の勢いを生み出しています。消費者はますます、光熱費を削減しながら利便性を高める、コネクテッドかつ高効率なモデルを好む傾向にあり、メーカーは製品刷新サイクルの加速と直販チャネルの拡充を推進しています。原材料価格の高騰はマージンを圧迫しますが、同時に素材科学、モジュール設計、および製品ライフサイクル全体にわたるコスト変動を相殺する予知保全分野への研究開発投資を促進しています。Eコマースの普及は、オンラインチャネルがブランドに消費者データへの詳細なアクセスを提供することで競争ダイナミクスを加速させ、機動的な在庫計画とターゲット型プロモーション戦略を可能にし、洗濯家電市場全体の成長軌道を押し上げています。

主要レポートの要点

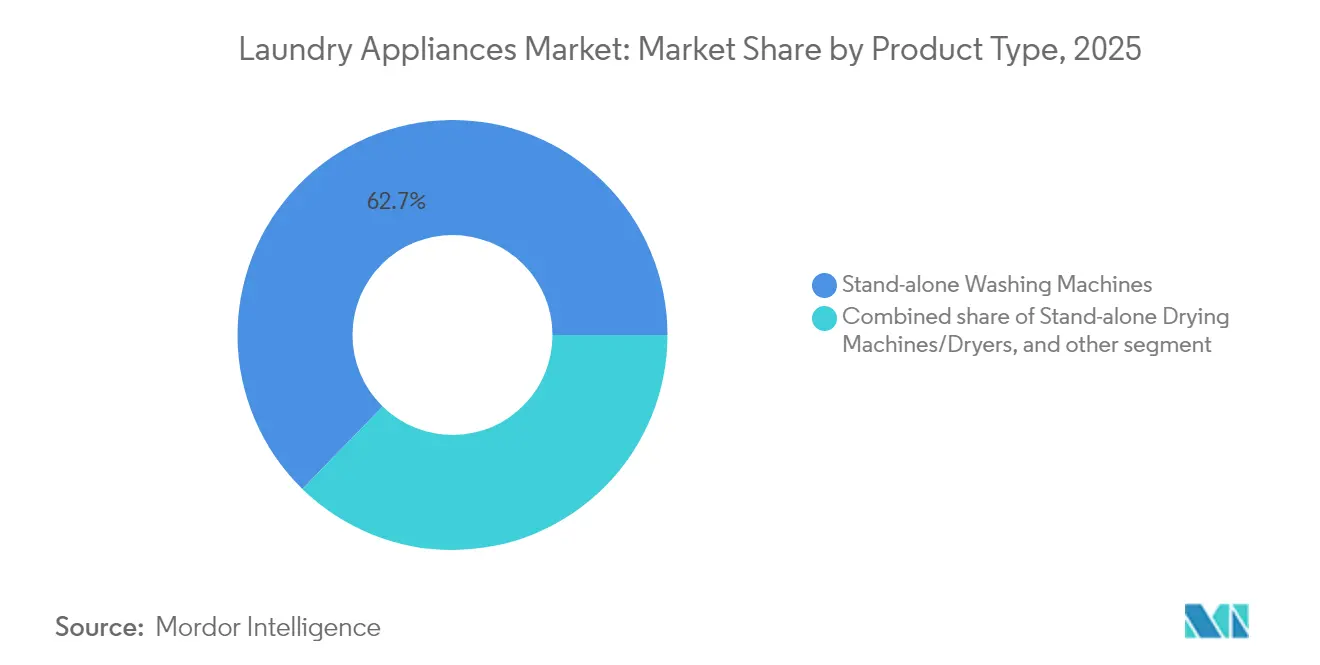

- 製品タイプ別では、独立型洗濯機が2025年の洗濯家電市場シェアの62.70%を占め、洗濯乾燥機一体型の洗濯家電市場規模は2026年~2031年にかけてCAGR 10.18%で最も速く成長すると予測されています。

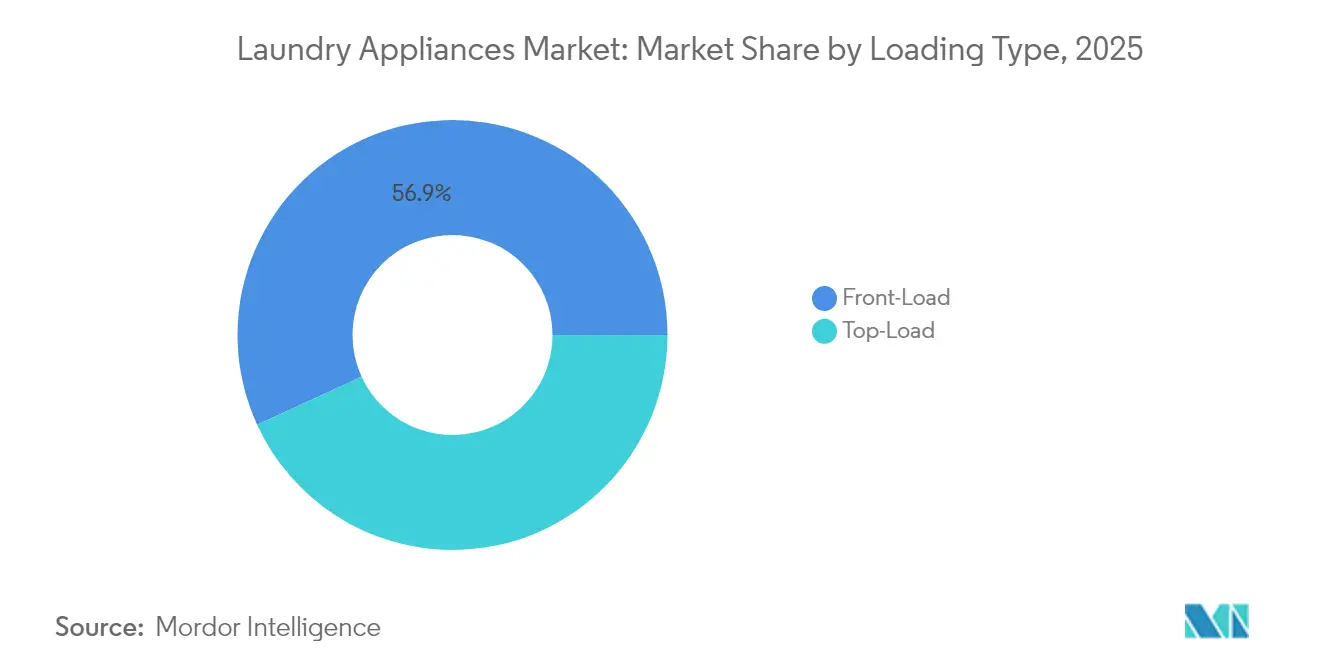

- 投入口タイプ別では、フロントロード機が2025年の洗濯家電市場シェアの56.85%を占め、フロントロード機の洗濯家電市場規模は2026年~2031年にかけてCAGR 8.98%で拡大する見込みです。

- 容量別では、6~8Kgセグメントが2025年の洗濯家電市場シェアの46.90%を占め、8Kg超セグメントが2031年までにCAGR 9.65%で最も速く成長すると予測されています。

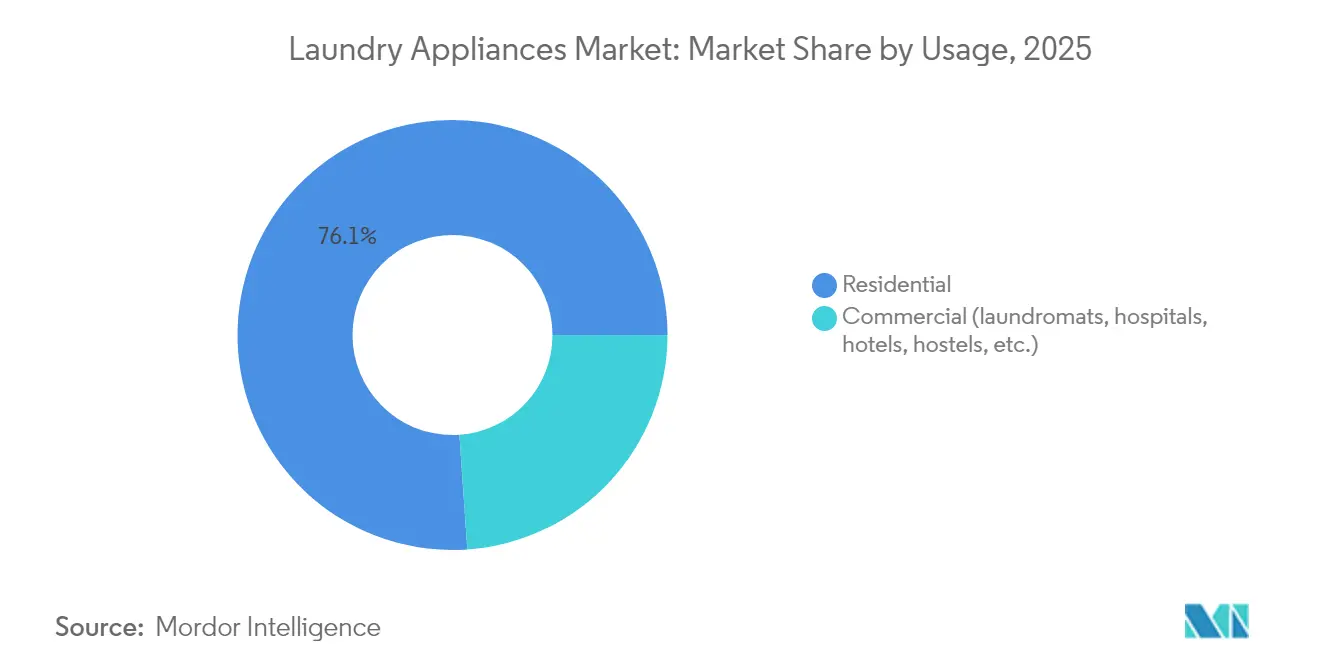

- 用途別では、住宅用カテゴリーが2025年の洗濯家電市場シェアの76.10%を占めて首位となり、一方で業務用セグメントは2026年~2031年にかけてCAGR 9.94%で最も速く成長すると予測されています。

- 販売チャネル別では、B2C/小売セグメントが2025年の洗濯家電市場シェアの70.60%を占めましたが、B2B/直接販売チャネルは2026年~2031年にかけてCAGR 8.11%でより速く拡大する見込みです。

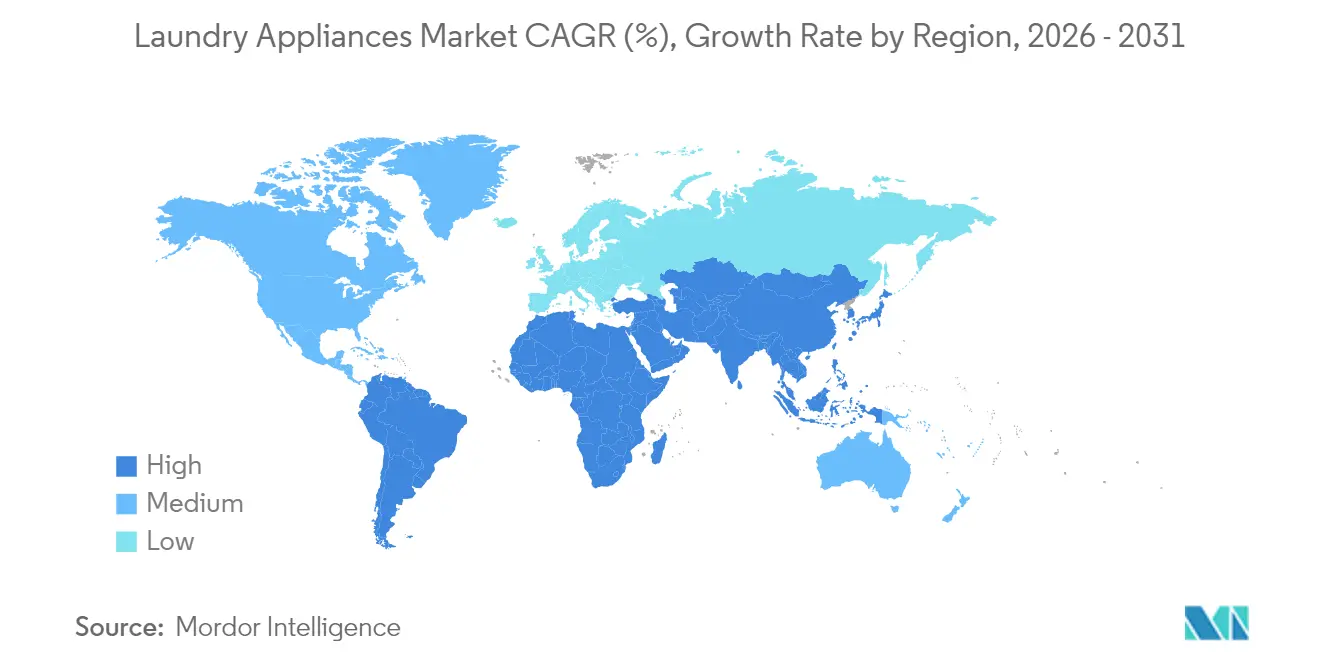

- 地域別では、アジア太平洋地域が2025年の洗濯家電市場シェアの42.95%を占めてトップとなり、中東・アフリカ地域は2026年~2031年にかけてCAGR 6.32%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の洗濯家電市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 都市部中間層の可処分所得の増大 | +2.1% | 世界規模、アジア太平洋地域および中東・アフリカ地域で最大 | 中期(2~4年) |

| 省エネルギー型インバーターモーターの普及 | +1.8% | 世界規模、EUおよび北米が普及を牽引 | 長期(4年以上) |

| 白物家電小売におけるEコマース浸透 | +1.2% | 世界規模、北米およびヨーロッパへの影響が最大 | 短期(2年以内) |

| 高効率家電に対する政府補助金 | +0.9% | 北米、EU、オーストラリア、一部のアジア太平洋市場 | 中期(2~4年) |

| コリビングスペースにおけるオンプレミス洗濯需要 | +0.7% | 世界の都市部、北米およびアジア太平洋地域に集中 | 長期(4年以上) |

| AI搭載予知保全機能 | +0.5% | 当初は先進国市場、新興市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部中間層の可処分所得の増大

新興経済国における可処分所得の増加は、特にインドにおいて家電の初回購入需要を押し上げており、洗濯家電の収益は大幅な成長が見込まれています。[1]IBEF、「インド消費者市場」、インドブランドエクイティ財団、ibef.org。家庭が手洗いから自動洗濯へと移行するにつれ、時間の節約が追加的な就業活動を可能にし、洗濯家電市場の普及を加速させる好循環な消費サイクルを強化しています。中国では、市場の成熟にもかかわらず、2023年の国内洗濯機販売台数が前年比3.4%増の4,005万台に達しました。アフリカ諸国は最も大きなホワイトスペース機会を呈しており、主要家電の輸入額が30億米ドルであるのに対し輸出額は3億3,000万米ドルにとどまり、地域組立および販売後サービスネットワーク構築の余地が浮き彫りとなっています。都市の高密度化は、メガシティに一般的なより狭い生活空間に適したコンパクトで大容量かつ省エネルギーモデルへの集合的需要を高めています。

省エネルギー型インバーターモーターの普及

高度なインバーターモーターは従来品比で電力使用量を最大40%削減し、2040年までに15 TWhのエネルギーを節約し二酸化炭素換算170万トンを削減するため2025年7月よりヒートポンプ式以外の乾燥機を禁止するEUエコデザイン規則と合致しています。[2]欧州委員会、「家庭用衣類乾燥機のエネルギー効率向上に向けた新措置」、energy.europa.eu。家電メーカーは、SamsungのBespoke AI洗濯機が20%の追加節電を実現するなど、AI省エネモードを搭載した高マージンSKUをポジショニングすることでこの追い風を活用しています。普及はプレミアムセグメントからマスセグメントへと波及し、アジア太平洋地域および中南米における中間価格帯のトップロードモデルへのインバーター搭載が拡大しています。オーストラリアとカナダにおける新たな規制の動きは、エネルギー効率が欠かせない購入基準として定着することを示唆する世界的な標準化を予感させます。同時に、運用コストの低下によりペイバック期間が短縮され、価格感応度の高い市場においても買い替え需要が育まれています。

白物家電小売におけるEコマース浸透

オンラインチャネルは2024年に米国の住宅改修購入の約29%を占め、電気家電は2,890億米ドルのデジタル家電販売の28.2%シェアを獲得しました。Amazon、Apple、Walmartが市場を席巻していますが、専門マーケットプレイスおよび直販ストアフロントも、詳細な製品情報、レビュー、バンドルオプションを求める購買者の間で存在感を高めています。Home Depotの家電部門は2012年から2021年の間に収益貢献において12位から2位へと躍進し、クリック&コレクトモデルのオムニチャネルシナジーを裏付けています。消費者データへの直接アクセスにより、ブランドはSKUの品揃えを精緻化し、プロモーションをパーソナライズし、在庫を最適化することができ、製品ライフサイクルを短縮して洗濯家電市場の収益全体を押し上げるリピート購買を促進します。

高効率家電に対する政府補助金

公的インセンティブは初期費用のプレミアムを相殺します。米国のインフレ削減法(IRA)のHEARプログラムは、ヒートポンプ式乾燥機1台につき最大1,680米ドルを提供しており、ニューヨーク州は840米ドルの店頭リベートを先行導入しています。[3]米国エネルギー省、「ニューヨーク州が最初に店頭家庭用エネルギーリベートを開始」、energy.gov。高効率モデルに対するクイーンズランド州の300~1,000豪ドル(約200~680米ドル)のリベートは政策の収斂を示しており、先進国および新興市場の双方において技術転換を加速させています。メーカーはしばしば主力製品の発売を補助金の支給期間に合わせ、期間限定の需要急増を取り込みます。選挙サイクルに伴う補助金の変動は機動的な生産計画を要求しますが、それでも累積的な普及は世界的な脱炭素化目標を前進させ、省エネルギーに関するメッセージングを強化します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 原材料(鉄鋼・プラスチック)価格の変動 | -1.4% | 世界規模、製造拠点への影響が最大 | 短期(2年以内) |

| 新興国における電力網の不足 | -0.8% | 中東・アフリカ、南アジア、一部の中南米市場 | 中期(2~4年) |

| 販売後サービスネットワークの普及率の低さ | -0.7% | 農村部アジア、サハラ以南アフリカ | 中期(2~4年) |

| 輸入関税および貿易障壁の増大 | -1.0% | 北米、EU、ASEAN | 短期から中期 |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

鉄鋼とプラスチックは製造コストの約半分を占めており、2024年から2025年にかけて洗濯機の平均価格を800米ドルから950米ドルへと18.8%押し上げた値上がりにより、ヘッジ戦略が追いつくまでは売上総利益率が低下しました。メーカーは前払い購買、デュアルソーシング、および耐久性を損なわずに金属使用量を削減するシャーシの再設計によって対応しています。高純度石英サプライチェーンへのハリケーンによる影響は、半導体価格を押し上げる脆弱性を浮き彫りにし、複数のチップを統合するスマートモデルのBOM(部品表)コストを増大させています。垂直統合が一部のリスクを遮断する一方、在庫バッファーは運転資金を圧迫し、需要が低迷する局面では収益性を脅かします。継続的なコスト圧力は、持続可能性目標と経済的要請のバランスを取るリサイクルプラスチックおよび代替合金の採用をも加速させています。

新興国における電力網の不足

断続的な電力供給は乾燥機の普及を妨げ、洗濯機の使用頻度を抑制することで、影響を受ける地域における世帯当たりの収益を制限しています。変圧器不足はインフラ整備を長引かせており、米国ではリードタイムが5年に及んでいることから、資本基盤が薄い市場における並行した課題が示唆されています。[4]米国エネルギー省、「ニューヨーク州が最初に店頭家庭用エネルギーリベートを開始」、energy.gov。業務用コインランドリーは、サービスの継続性を維持するために発電機およびUPSシステムへの追加資本を要し、ROIを圧迫しています。南アフリカでは、計画停電スケジュールが営業時間を変更させ、大容量設備への投資を抑制しています。太陽光利用型洗濯機および低消費電力インバータードライブが部分的な緩和策を提供しますが、高い初期投資と限られたファイナンスの利用可能性が急速な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:一体型ユニットが革新を牽引

洗濯乾燥機一体型は2025年出荷量においてわずかなシェアを占めるにとどまりましたが、アジア太平洋地域およびヨーロッパ全域の新築住宅ストックを支配するコンパクトな都市型住居における省スペースへの消費者ニーズを反映し、2031年にかけてCAGR 10.18%で拡大しています。一体型ユニットの洗濯家電市場規模は、プレミアム価格帯のポジショニングと、スタッキングキットやスマート洗剤ディスペンサーなどのアクセサリー収益の恩恵を受けています。独立型洗濯機は確立されたブランドロイヤルティと価格競争力を背景に62.70%のシェアを維持していますが、先進国における飽和度の上昇とともに成長は成熟しつつあります。SamsungのBespoke AI洗濯乾燥機ベンテッドコンボなどの先進的な一体型モデルは、ヒートポンプ技術を活用して68分でフル容量の洗濯・乾燥を完了し、エネルギー使用量を75%削減します。LGとSamsungのブランド競争は、サイクル速度とAI駆動の布地ケアを中心に激化しており、買い替え需要を下支えする持続的なイノベーションペースを示しています。独立型乾燥機は屋外での自然乾燥の習慣が根強い地域では普及が遅れていますが、省エネ型乾燥機を優遇する政策の転換が徐々にその対象市場を拡大しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

投入口タイプ別:フロントロード技術の拡大

フロントロード洗濯機は2025年出荷台数の56.85%を占め、節水・省エネの規制推進に後押しされてCAGR 8.98%という優れた成長率を示しています。これらのユニットはトップロードモデル比で1サイクル当たりの水使用量が40%少なく、干ばつが多い地域の自治体の節水目標と合致しています。洗濯家電市場のトップロードモデルのシェアは、北米の消費者が人間工学的な投入口と高速サイクルを好む傾向の中で43.15%と依然として大きな規模を保っています。家電メーカーは、AIウォッシュルーティン、自己洗浄槽、振動抑制技術を採用することで性能差を縮め対抗しています。アジテーターポストではなくインペラープレートを採用したハイブリッド垂直軸設計は、完全な置き換えではなく段階的な進化を示しており、伝統的な購買者のブランドエクイティを維持しています。フロントロードのプレミアム化は、台座収納ベースやスマート計量アクセサリーの付随収益を生み出し、客単価を引き上げています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

容量別:大容量セグメントの加速

6~8Kgのスイートスポットに属するモデルは2025年出荷量の46.90%を占め、世界的な平均的世帯のニーズを反映しています。しかし、多世代同居、短期賃貸物件の入れ替わり、および業務用施設がバッチ処理を優先することから、8Kg超の機種は2031年にかけてCAGR 9.65%で上回るペースで成長する見込みです。大型ドラムになるほど1kg当たりのエネルギー効率が向上し、電力料金が上昇し続ける市場における普及を後押ししています。6Kg未満の洗濯家電市場規模はニッチにとどまり、設置面積が容量を上回る都市型スタジオや学生向け住居に対応しています。Mieleのインフィニティケアハニカムドラムのようなイノベーションはリブをなくし、機械的ストレスを低減することで生地を傷めずに大型化を可能にしています。業務用投資家は、高回転率のコインランドリーにおけるスループットを最適化するため、洗濯1ポンド当たりの人件費を削減できる20~30Kgモデルに引きつけられています。

用途別:業務用セグメントの勢い

住宅用購買者は依然として2025年収益の76.10%を占めていますが、CAGR 9.94%を記録する業務用ランドリーは有望な成長エンジンを形成しています。コインおよびカード式コインランドリーは、ウォッシュアンドフォールド、サブスクリプション型ロッカー、テキスタイルレンタルとの連携によりサービスメニューを拡充し、機器稼働率を引き上げています。業務用チャネルに関連する洗濯家電市場規模は、耐久性の高い仕様に伴う5~7年という短い買い替えサイクルと高いASP(平均販売単価)から恩恵を受けています。IoTテレメトリーはダウンタイムを低減し、機器リースに保守契約を組み込む予測アルゴリズムにデータを提供することで、メーカーの定期収益を強化しています。コリビング事業者は洗濯アメニティを差別化要因として位置づけ、デジタル予約とロイヤルティ統合を組み込むことで入居率を下支えしています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

販売チャネル別:直販の成長

従来型B2C小売は2025年に70.60%のシェアを維持しましたが、ブランドがより高いマージンと直接的な顧客インサイトを追求する中、B2B直販はCAGR 8.11%という健全な成長を記録しています。家電専門のEコマースは住宅改修支出の29%超の浸透率を誇り、消費者がライフサイクルコストやエネルギー評価を詳細に比較することを可能にしています。洗濯家電市場は、実店舗の売り場面積の必要性を低減するバーチャルショールームおよび拡張現実(AR)製品ビジュアライザーを通じて拡大しています。メーカーは下取りとファイナンスのバンドルを組み込み、特にコネクテッドホーム統合のコンサルティングを要するスマートモデルにおけるアップグレードサイクルを加速させています。ホワイトグローブ配送・設置を含む優れたサービスは直販の価値提案の中核を担い、ブランドロイヤルティと購入後のアップセル経路を強化しています。

地域分析

アジア太平洋地域は、中国が前年比16.4%増の7,995万8,000台の洗濯機を生産したことにより2025年のグローバルシェアの42.95%を維持し、同地域が製造の超集積地であり消費の巨人でもあることを裏付けています。インドは、省エネ型家電の輸入関税軽減措置を支援として、2029年度までに消費財バスケット全体でCAGR 11%を予測しています。これら二国における洗濯家電市場規模は、都市化の進展、中間所得層の拡大、および時間節約型デバイスを評価する女性の労働参加率上昇から恩恵を受けています。24.30%のシェアを占めるヨーロッパは、2025年7月のエコデザイン乾燥機規制が非効率なSKUを排除し買い替え需要を触媒することで、プレミアムモデルへと傾いています。Whirlpool-Arçelekの合併によるBeko Europeの設立のような統合は、規制の複雑さと製品ミックスの変化に対応するための戦略的スケール化を示しています。北米の買い替え主導型市場は、スマート家電の普及と旺盛な住宅改修活動に後押しされて底堅く推移しており、Home Depotの2024年第4四半期の家電部門の記録的な売上がこのダイナミクスを裏付けています。中東・アフリカセグメントは現時点では規模が小さいものの、都市インフラ投資と電化の進展に拍車がかかり最速のCAGR 6.32%を記録しています。HaierによるElectroluxの南アフリカ温水器事業の買収は、アフリカ展開への自信を示しており、中東・アフリカ全域にわたる3年連続の2桁収益成長とも符合しています。南米では通貨変動を背景に成長は緩やかかつ不安定ですが、メガシティの再開発が基礎的な需要を下支えしています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

競合状況

2024年の世界の洗濯家電市場は中程度の集中度を示しており、上位企業が市場全体の相当なシェアを占めていました。Whirlpoolは、ヨーロッパ事業をArçelikに売却してBeko Europeが生産能力2,400万台で発足したことを受け、南北アメリカおよびインドでのプレゼンスを強化する主要プレーヤーであり続けています。

Haier Smart HomeおよびLG Electronicsも、技術志向を高める消費者を引きつけるAI搭載機能の導入を追い風に強固なポジションを維持しています。BoschによるWhirlpool買収可能性の探索は、北米規模の強化を目的とした継続的な再編を浮き彫りにしています。Mideaのような中国メーカーは、コストリーダーシップと積極的な海外チャネル構築を活用して既存企業のシェアを侵食しています。

競合上の差別化は、AIを活用した洗濯アルゴリズム、エネルギー効率の革新、およびMatter 1.3のようなクロスブランドの相互運用性を促進するオープンスタンダード接続性を軸に展開しています。業務用ランドリー管理ソフトウェア、サブスクリプション型洗剤配送、および旧型機器向けレトロフィットIoTモジュールにはホワイトスペース機会が残存しており、隣接するテクノロジー領域からの参入者を招いています。

洗濯家電業界のリーダー企業

Whirlpool Corporation

Haier Smart Home Co. Ltd.(GE Appliancesを含む)

LG Electronics Inc.

Samsung Electronics Co. Ltd.

AB Electrolux

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Samsungが統合制御とリモート診断のための7インチAIホームスクリーンを搭載したBespoke AI洗濯製品をデビューさせました。

- 2025年3月:GE AppliancesがABBとのパートナーシップを発表し、ReliaHomeスマートパネルをEcoBalanceエコシステムに統合、SmartHQアプリを通じたコネクテッド家電のホームエネルギー管理を強化しました。

- 2025年3月:Samsungが7インチAIホームスクリーン、AIウォッシュ+およびAIドライ+の最適化、ならびに多様なサイズと加熱方式に対応する省エネ設計を特徴とするBespoke AI洗濯製品を発売しました。

- 2025年2月:GE AppliancesがAI搭載のSmartHQ洗濯アシスタントを発表し、洗濯サイクルのカスタマイズとメンテナンスリマインダーを提供します。

世界の洗濯家電市場レポートの調査範囲

家電は、主に電気で動く幅広い機器群であり、主として家庭環境において、または調理、清掃、食品の冷蔵保存などの家事作業を遂行するために使用されます。白物家電とも呼ばれる家庭用家電には通常、冷蔵庫、エアコンシステム、洗濯機、乾燥機、ドライヤー、冷凍庫、コンロ、給湯器などが含まれます。

洗濯家電市場は、製品(洗濯機、乾燥機、電気スムージングアイロン、その他製品)、技術(自動式、半自動式・手動式、その他の技術)、販売チャネル(マルチブランドストア、専売店、オンライン、その他の販売チャネル)、地域(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)別にセグメント化されています。レポートは上記全セグメントについて、金額(米ドル)ベースの市場規模と予測を提供します。

| 独立型洗濯機 |

| 独立型乾燥機/ドライヤー |

| 洗濯乾燥機一体型 |

| フロントロード |

| トップロード |

| 6Kg未満 |

| 6~8Kg |

| 8Kg超 |

| 住宅用 |

| 業務用(コインランドリー、病院、ホテル、ホステル等) |

| B2B/メーカーからの直接販売 |

| B2C/小売消費者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他地域 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| ヨーロッパのその他地域 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋のその他地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他地域 |

| 製品タイプ別 | 独立型洗濯機 | |

| 独立型乾燥機/ドライヤー | ||

| 洗濯乾燥機一体型 | ||

| 投入口タイプ別 | フロントロード | |

| トップロード | ||

| 容量別 | 6Kg未満 | |

| 6~8Kg | ||

| 8Kg超 | ||

| 用途別 | 住宅用 | |

| 業務用(コインランドリー、病院、ホテル、ホステル等) | ||

| 販売チャネル別 | B2B/メーカーからの直接販売 | |

| B2C/小売消費者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他地域 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| ヨーロッパのその他地域 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋のその他地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他地域 | ||

レポートで回答している主要な質問

洗濯家電市場は2026年にどの程度の規模であり、2031年までに何ドルに達すると予測されていますか?

2026年に414億3,000万米ドルであり、CAGRが7.88%で2031年までに605億8,000万米ドルに達すると予測されています。

洗濯家電の中で最も速く成長している製品カテゴリーはどれですか?

都市部の消費者が省スペースソリューションを求める中、洗濯乾燥機一体型がCAGR 10.18%で拡大しています。

フロントロード洗濯機がトップロードモデルに対してシェアを拡大しているのはなぜですか?

フロントロード機は水使用量が40%少なく、より厳しい効率規制を満たしており、2025年のシェアが56.85%に達しています。

業務用洗濯機器の需要を牽引するものは何ですか?

コリビングスペースの台頭とコインランドリーの近代化が、業務用機器をCAGR 9.94%へと押し上げています。

世界的な売上においてどの地域が首位ですか?

アジア太平洋地域が、中国の旺盛な生産とインドの急速な普及を背景に収益シェアの42.95%を占めてトップです。

メーカー間の競合集中度はどの程度ですか?

上位5社が収益の77%を占めており、このセクターは中程度の集中度の範囲に位置しています。

最終更新日: