ナノ肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

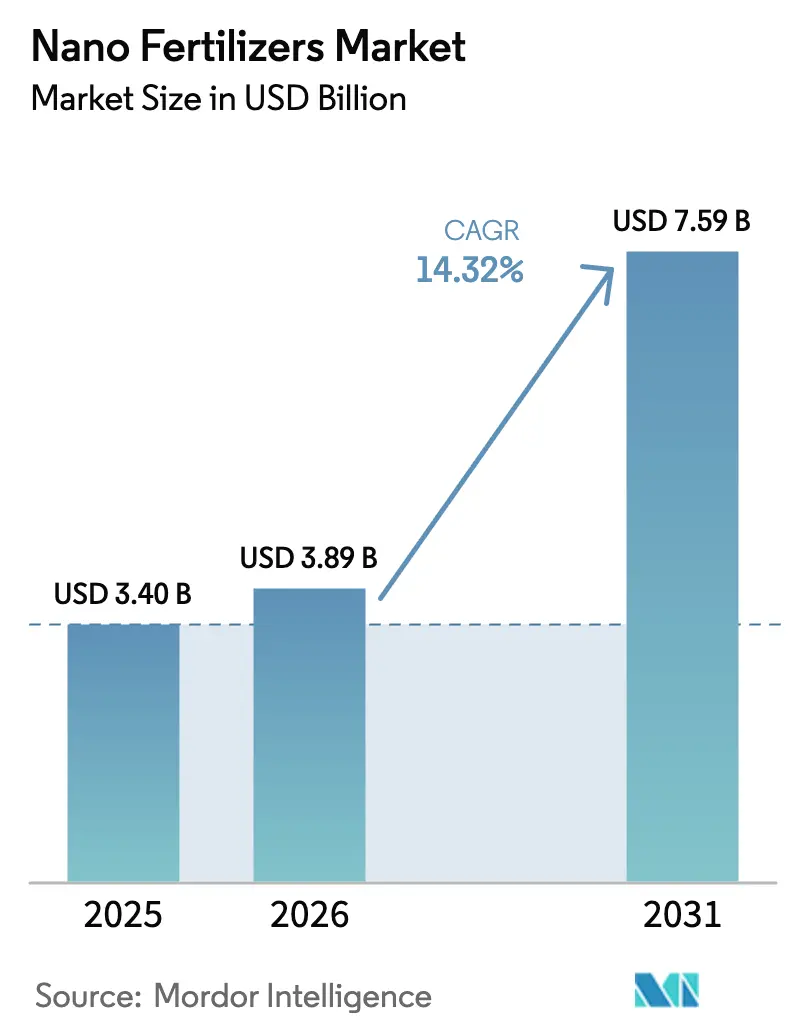

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2031) | 7.59 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

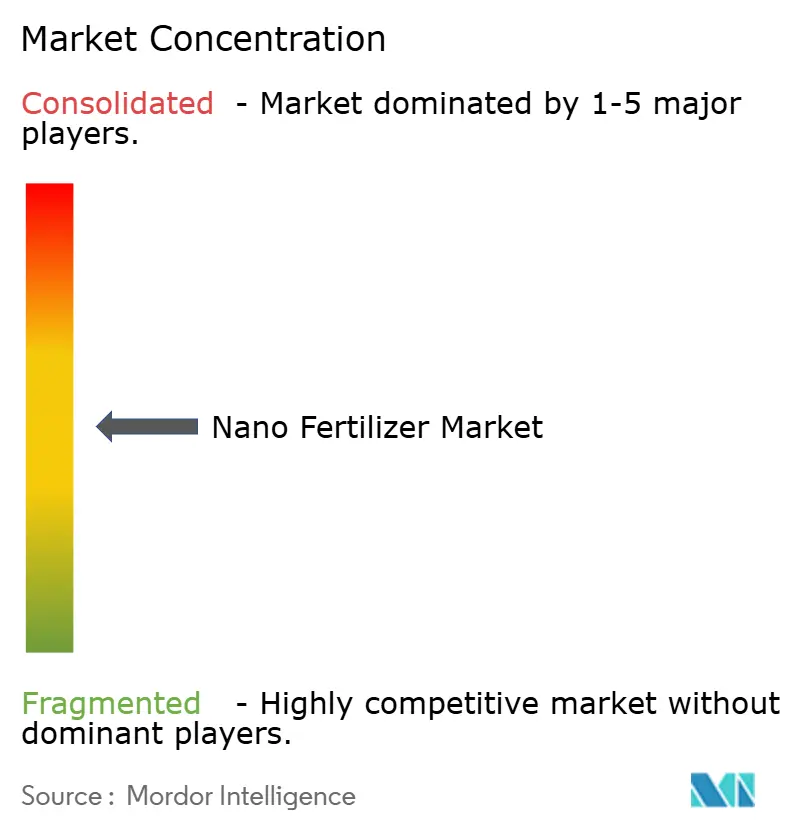

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ肥料市場分析

2026年のナノ肥料市場規模は38億9,000万USDと推定され、2025年の34億USDから成長し、2031年には75億9,000万USDに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は14.32%です。市場成長は、投入物の無駄を削減し、持続可能な農業慣行を支援し、環境規制に対応する精密栄養素供給技術によって牽引されています。ナノ肥料の需要は従来型肥料を上回っており、より効率的な農業資材への移行を示しています。主要農業生産者は、衛星画像、ドローン散布、土壌検査を組み合わせた統合農業システムにナノ肥料を取り入れています。メーカーは既存設備と互換性のある液体製剤および応答性製剤を開発しており、バイオベースのナノキャリアの進歩により従来型肥料との価格差の縮小が進んでいます。

主要レポートのポイント

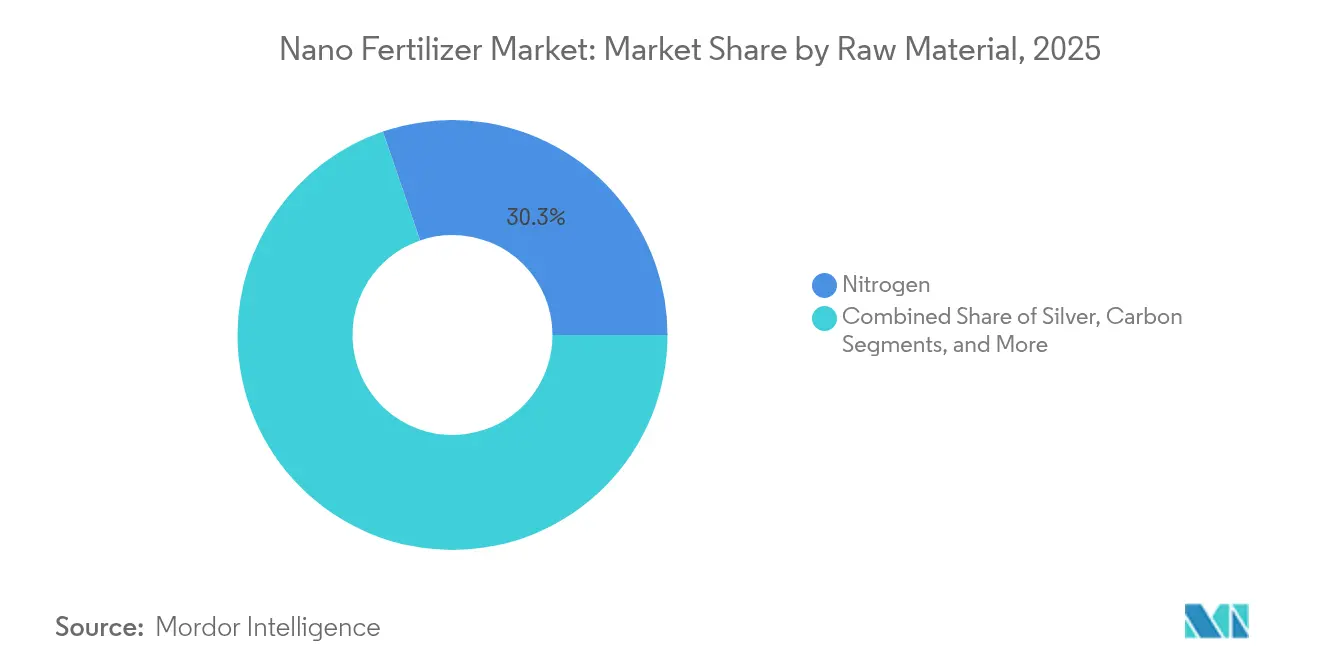

- 原材料別では、窒素が2025年に30.25%の市場シェアで首位を占め、銀ベース製品は2031年にかけてCAGR 12.6%で成長する見込みです。

- 施用方法別では、土壌処理が2025年に54.55%の市場シェアで首位を占め、葉面散布がCAGR 13.15%で最高の成長率を示しています。

- 作物タイプ別では、穀物・雑穀が2025年に46.85%のシェアで首位を占め、果物・野菜セグメントがCAGR 12.35%で拡大しています。

- 製剤形態別では、液体製品が2025年に60.10%の市場シェアを保持し、ゲル・ハイドロゲル形態がCAGR 15.95%で成長しています。

- 放出メカニズム別では、従来型ナノサスペンションが2025年に49.95%のシェアを獲得し、刺激応答型スマートナノキャリアがCAGR 16.85%で最速の成長を示しています。

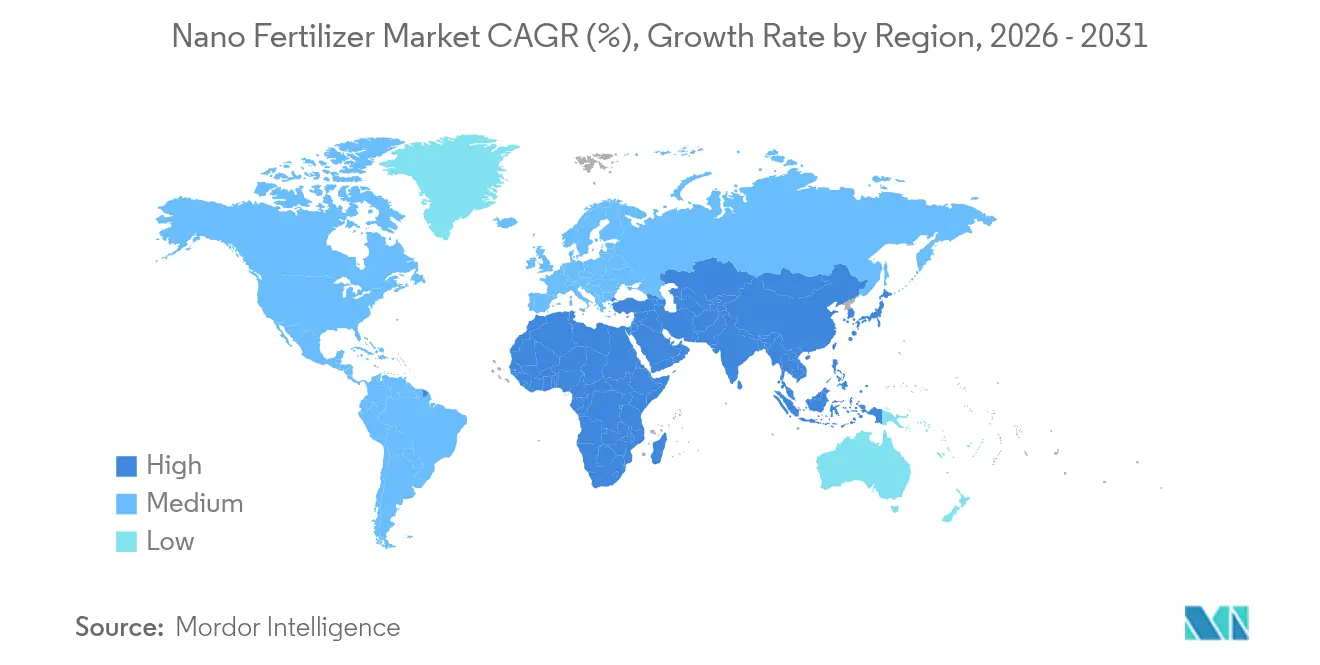

- 地域別では、北米が2025年に32.45%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 11.62%で拡大する見込みです。

- Indian Farmers Fertiliser Cooperative Ltd. (IFFCO)、EuroChem Group、Aqua-Yield Operations LLC(Nano Yield)が2025年に29.4%の市場シェアを支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナノ肥料市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率肥料の採用拡大 | +3.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 栄養素利用効率と土地生産性の改善の必要性 | +2.8% | 世界の土壌劣化地域 | 長期(4年以上) |

| ナノ肥料に対する政府補助金および炭素クレジットインセンティブ | +2.4% | インド、欧州、カナダ、ブラジル | 中期(2〜4年) |

| ドローン対応精密微量散布プラットフォーム | +1.9% | 北米、欧州、中国、オーストラリア | 短期(2年以内) |

| 農業廃棄物由来のバイオベースナノキャリアによる規制ハードルの低下 | +1.7% | 世界全体(欧州およびアジア太平洋での早期採用) | 中期(2〜4年) |

| 再生農業スコアリングシステムへのナノ肥料の統合 | +1.1% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率肥料の採用拡大

ナノ製剤は従来型肥料と比較して栄養素利用効率が30%高く、農場経営者が土壌の健全性を維持しながら収量を増加させるのに役立ちます。これらの製剤は最大80%の吸収率を示し、施用量を50%削減しながら収量を20%向上させることができます。重い袋からコンパクトな液体容器への移行により、生産者の物流コストが削減されます。北米のトウモロコシ農家や欧州の小麦農家がこれらのソリューションを採用しており、アドバイザリープラットフォームは季節的な作物モデリングにナノ肥料のガイダンスを統合しています。ナノ製剤の価格は粒状製品を上回りますが、地代が高く環境コンプライアンス要件が厳しい地域では総生産コストが低くなります。

栄養素利用効率と土地生産性の改善の必要性

植物の吸収に合わせた栄養素供給は、土壌劣化に直面している地域での最前線の要件です。従来型肥料は溶脱と揮発により栄養素の最大50%を失います。制御放出型ナノコーティングは栄養素の利用可能性を根の吸収期間に合わせ、小麦試験での亜鉛効率を27%向上させ、土壌残留物の蓄積を33%削減します。持続可能な調達慣行を検証しようとする食品企業はこれらの結果に好意的に反応しており、ナノ強化肥料が契約農業の仕様に含まれるようになっています。これにより、農業生産性の向上と環境上の利点の両方を実証できるサプライヤーの市場が拡大しています。

ナノ肥料に対する政府補助金および炭素クレジットインセンティブ

政府の政策がナノ肥料製品に有利な経済条件を生み出しています。インドのナノ尿素補助金は、従来型尿素と比較して農家のコストを10%削減し、国内生産の拡大を促進しています。カナダの炭素取引制度は、ナノ肥料が亜酸化窒素排出量の削減により適格となる、CO₂換算1メートルトンあたり35〜45USDの肥料関連クレジットを提供しています。これらの財政的インセンティブは、資源を結集し炭素クレジット収入を組み合わせる小規模農家協同組合を中心に、価格に敏感なユーザーの採用を促進しています。ブラジルとEUにおける同様の規制が、今後数年間で同等の市場効果をもたらす可能性があります。

ドローン対応精密微量散布プラットフォーム

ナノ対応散布システムを搭載した農業用ドローンは、植物の葉面に精密な液滴を供給し、葉面吸収率を90%に高めながら施用量を50%削減します。大豆農場や果樹園でのフィールド試験では、AI対応カメラと可変施用経路により収量が15%向上し、肥料使用量が20%削減されることが実証されています。機器メーカーはリース方式でナノ製剤とドローンの組み合わせパッケージを提供し、初期コストを削減しています。この統合により、農業技術プロバイダーはサブスクリプションベースの収益モデルで包括的な栄養素および施用サービスを提供できるようになります。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い研究開発・生産コスト | -2.10% | 世界全体(中小メーカー) | 中期(2〜4年) |

| 従来型肥料からの競争的価格圧力 | -1.80% | 価格感応性の高い市場 | 短期(2年以内) |

| 輸出市場におけるナノ粒子残留規制の不確実性 | -1.60% | 欧州、日本、韓国、その他の厳格な規制市場 | 中期(2〜4年) |

| 生鮮農産物チェーンにおける消費者の認識とナノ毒性への懸念 | -1.30% | 北米、欧州、高付加価値輸出市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い研究開発・生産コスト

実験室グレードの粉砕、カプセル化、品質管理システムの生産コストは、バルク肥料の3〜5倍です。精密分散ラインと高度なコーティングリアクターの要件は多大な設備投資を必要とし、中小企業にとって参入障壁となり、市場の適度な集中を維持しています。原材料費を35%削減し処理時間を短縮するバイオベースナノキャリアプロセスによるスケールメリットがこれらのコストを削減しつつありますが、アナリストはプレミアム従来型肥料との価格同等性を達成するにはさらに40%のコスト削減が必要であると指摘しています。このコスト格差は、中期的に業界の統合とライセンス契約が継続することを示唆しています。

従来型肥料からの競争的価格圧力

バルク窒素・リン酸肥料は広範な流通ネットワークと低い生産コストを維持しており、多くの商品作物市場でナノ肥料代替品の価格が70〜150%高くなっています。農家調査ではナノ肥料の性能上の優位性への関心が示されていますが、現在のプレミアム価格を支払う意思があるのは生産者の25%にとどまります。この価格上の課題は、利益率が薄い飼料穀物セグメントで特に顕著です。サプライヤーは輸送コストを削減するための濃縮液体製剤の提供や、生育期間中にコストを分散させる収穫ベースの支払いプランを提供することで対応しています。価格感応性は短期的に市場拡大を制限し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:窒素が首位、銀が台頭

窒素ベース製剤は2025年のナノ肥料市場規模の30.25%を占め、主要作物のタンパク質合成と葉緑素形成における不可欠な役割によるものです。これらの製剤は80〜90%の利用率を達成しており、従来型尿素の35%を大幅に上回っています。IFFCOのナノ尿素は物流上の優位性を実証しており、500mlボトル1本が45kgの袋1袋に相当し、輸送・取扱コストを削減します。インドと南米の穀物生産地域での広範な採用が窒素の汎用性を示していますが、規制機関はナノ粒子排出への監視を強化しており、企業は生分解性研究を強調するようになっています。

銀ベースのナノ肥料は2031年にかけてCAGR 12.6%を見込んでおり、農業上の二重の利点によって牽引されています。トマトとベリーの研究では、15〜25ppmの銀濃度で病原体の存在が70%減少し、収量品質の改善も見られます。この組み合わせは、病害管理が収益に直接影響する輸出志向の園芸事業に特に有益です。より厳格な銀残留規制に対応して、メーカーはEUと日本の最大残留基準値要件に準拠しながら抗菌効果を維持する低用量製剤を開発しています。

施用方法別:土壌処理が首位、葉面散布が加速

土壌処理は2025年のナノ肥料市場規模の54.55%を占め、主に農家が畝間施用および全面散布機器に精通していることによるものです。制御放出型ナノコーティングは栄養素の溶脱を最大60%削減し、硝酸塩規制のある地域にとって重要です。既存の農業機械との互換性により設備アップグレードコストが不要となり、中規模の家族農場での採用が促進されています。

葉面散布施用はCAGR 13.15%を示しており、応答時間と全体的な栄養素要件を削減する迅速な葉面吸収によって牽引されています。吸収率が90%に達することで農家は施用量を削減でき、ドローンベースの供給が施用精度を高めます。オランダの温室野菜栽培者は、販売可能収量の増加と地上散布作業の労働コスト削減により、1シーズン以内に投資回収を達成しています。

作物タイプ別:穀物・雑穀が優位、果物・野菜が前進

穀物・雑穀は2025年に46.85%の市場シェアを保持しており、主に小麦、米、トウモロコシの広大な栽培面積によるものです。研究では、ナノ亜鉛施用が米の収量を20%向上させ、穀物の微量栄養素含有量を高めることが実証されており、生育期間を通じた農家の継続的な採用につながっています。アジアの農業普及サービスは、栄養素管理プロトコルにナノ肥料ガイドラインを組み込み、広範な実施を促進しています。

果物・野菜セグメントはCAGR 12.35%で成長する見込みで、精密な栄養素タイミングによる作物品質の向上によって牽引されています。研究では、ケイ素ナノ肥料がトマトの貯蔵寿命を25%延長し、ビタミンC含有量を15%向上させることが示されており、これらの利点はスーパーマーケットの有利な調達条件に直接つながります。高い投入コストにもかかわらず、大きなリターンにより採用が増加しており、特に地中海地域とアンデス地域の輸出志向の生産者の間で顕著です。

製剤形態別:液体が首位、ゲル・ハイドロゲルが急増

液体製品は2025年に60.10%の市場シェアを保持しており、その流動特性によりノズル詰まりなしに点滴灌漑、ピボットシステム、空中散布を通じた効果的な施用が可能です。これらの製剤は粒状製品と比較して変動係数が30〜40%低く、広域農業での均一な作物発育と販売可能収量の増加をもたらします。

ゲル・ハイドロゲルセグメントはCAGR 15.95%を見込んでいます。これらの製剤は親水性ポリマーを利用して土壌水分を保持し栄養素放出を制御し、水不足地域での灌漑要件を最大30%削減します。栄養素利用効率が35〜45%向上することで、特にオーストラリアと北アフリカの厳格な水規制のある地域で不可欠な存在となっています。

放出メカニズム別:従来型ナノサスペンションが首位、スマートキャリアが拡大

従来型ナノサスペンション形態は2025年に49.95%の市場シェアを維持しており、有効性と製造効率を兼ね備えています。基本的な分散安定剤を使用するこれらの製剤は、従来型投入物と比較して農家に20〜30%高い栄養素利用率を提供し、油糧種子および飼料作物用途でのプレミアム価格を支えています。

刺激応答型スマートナノキャリアセグメントはCAGR 16.85%で成長しています。pH誘発型リン酸キャリアは石灰質土壌での栄養素吸収を45%向上させ、温度応答型シェルは季節的な温度変化に合わせて栄養素放出を同期させます。現在の生産制約により製造能力は限られていますが、特許活動は大手化学メーカーが大学の知的財産を取得し既存の肥料造粒設備をナノ材料統合に改造するにつれて、スケールアップの可能性が高まることを示唆しています。

地域分析

北米は2025年に32.45%のシェアでナノ肥料市場を支配しており、ナノテクノロジープログラムに年間22億USDを投資する研究エコシステムに支えられています。4億7,500万USDの連邦助成金が栄養素損失削減に焦点を当てた食料システムイノベーションを支援し、迅速な製品検証を可能にしています。採用率は精密管理されたトウモロコシおよび特産果物事業で最も高く、性能上の利点が従来型肥料に対する70〜150%のプレミアム価格を正当化しています。サプライヤーは確立された小売業者ネットワークとデジタル農学プラットフォームを活用して統合アドバイザリーソリューションを提供し、データ駆動型管理システム内にナノ製品を組み込んでいます。

アジア太平洋地域は2031年にかけてCAGR 11.62%で最高の成長率を示しています。インドは協同組合ネットワークを通じた小規模農家への補助金付きナノ尿素の配布により数量成長を牽引し、従来型肥料袋をコンパクトなボトルに置き換えています。中国は主要作物の栄養含有量を改善するために亜鉛・鉄ナノソリューションを実施することで微量栄養素欠乏に対処しています。東南アジアとオセアニアの農業システムは、土壌劣化、水不足、気候関連の収量変動に対処するためにナノ肥料を採用しています。市場採用は、残留基準値の遵守と持続可能性認証の取得が価格上の優位性をもたらす輸出志向のプランテーションで最も強くなっています。

欧州の市場発展は、生分解性と最小限の流出を重視する環境規制と一致しています。農場から食卓への戦略(Farm to Fork Strategy)の2030年までに栄養素損失を50%削減するという目標が、ナノ肥料を規制コンプライアンスソリューションとして位置づけています。メーカーは欧州食品安全機関(EFSA)の承認を取得するために植物ベースのナノキャリアと生分解性コーティングの開発に注力しています。採用は温室園芸と高付加価値畑作物に集中しており、精密な栄養素管理が品質重視の小売チェーンとの市場ポジションを強化しています。大学との研究パートナーシップがパイロットスケールのテストを促進し、環境的に持続可能な製剤の迅速な開発を可能にしています。

競争環境

ナノ肥料市場は適度な集中度を示しており、Indian Farmers Fertiliser Cooperative Ltd. (IFFCO)、EuroChem Group、Aqua-Yield Operations LLC(Nano Yield)の3大サプライヤーが2024年に30.0%の市場シェアを支配しています。専門的なイノベーターと地域企業が残りの市場セグメントで事業を展開しています。業界の高い知的財産要件が確立企業に競争上の優位性を提供する一方、従来型肥料メーカーは新製品開発を加速するために買収と研究に投資しています。

IFFCOは研究から流通までの垂直統合された事業を通じて市場リーダーシップを維持しています。同社のナノ尿素製品は45kgの袋を500mlボトルに置き換えることで物流効率を向上させています。この協同組合は年間生産能力を25億本に増強し、インドの小規模農業コミュニティ全体の農村サービスセンターでの教育プログラムを通じて採用を促進しています。

EuroChem Groupはプレミアム園芸および制御環境農業市場にサービスを提供しています。同社のNutriSmartプロダクトラインはアルカリ性土壌でリン酸利用可能性を45%向上させるpH応答型コーティングを特徴としています。農場管理ソフトウェアとの統合により、可変施用機器向けの精密な施用タイミングと投与量の推奨を提供することで顧客維持率を向上させています。

ナノ肥料業界リーダー

Indian Farmers Fertiliser Cooperative Ltd. (IFFCO)

EuroChem Group

Aqua-Yield Operations LLC

Lazuriton Nano Biotechnology Co., Ltd.

AG CHEMI GROUP s.r.o.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IFFCOがグジャラート州カンドラに新しいナノ尿素プラントを開設し、年間生産能力を25億本に引き上げました。

- 2024年12月:Coromandel International Ltd.がインド農業研究所と提携し、籾殻ベースのナノキャリアの商業化を進めました。

- 2024年11月:Geolife Agritech India Pvt. Ltd.が野菜試験で灌漑を25%削減するハイドロゲルナノ肥料「NanoGel」を発売しました。

- 2024年8月:Indogulf BioAg LLCが果樹園作物向けにドローンハードウェアと最適化されたナノ製剤を統合した「BioDrone」を発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ナノ肥料市場を、制御された高効率放出を土壌または葉面に実現するためにナノ材料に封入、コーティング、または担持された有効成分を持つ商業グレードの植物栄養素製品として定義しています。Mordor Intelligenceによると、製剤が規制上の認可を受け、流通業者または農場に直接バルク販売された時点から価値の追跡が開始されます。

調査範囲の除外:実験室研究サンプル、ナノ強化バイオスティミュラント、従来型微量栄養素コーティングは本レポートの対象外です。

セグメンテーション概要

- 原材料別

- 窒素

- 銀

- 炭素

- 亜鉛

- その他の原材料

- 施用方法別

- 葉面散布

- 土壌処理

- 種子・根浸漬

- 液肥灌漑

- 作物タイプ別

- 穀物・雑穀

- 油糧種子・豆類

- 果物・野菜

- プランテーション・換金作物

- 製剤形態別

- 液体

- 粉末・粒状

- ゲル・ハイドロゲル

- 放出メカニズム別

- 従来型ナノサスペンション

- 制御放出型ナノシェル

- 刺激応答型スマートナノキャリア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、インド、ブラジル、ケニアの農学者、ナノ材料化学者、肥料卸売業者へのインタビュー、および農家協同組合への構造化調査により、二次データでは把握できなかった採用曲線、平均販売価格、エネルギー連動コスト感応性を検証しました。

デスクリサーチ

デスクワークでは、FAO肥料消費パネル、OECD土壌栄養素バランスシート、インド化学省生産速報、USGS(米国地質調査所)ナノ材料特許件数、放出動態をベンチマークするACS Nanoの査読論文などのオープンデータセットを参照しました。企業の年次報告書(10-K)、世界銀行のアンモニア価格データ、地域貿易ポータルがベースラインコストと貿易の手がかりを提供しました。

D&B Hoovers、Dow Jones Factiva、Questelからのサブスクリプション入力により、チームは生産者収益、取引フロー、特許速度を検証し、供給側の推定を精緻化しました。記載されている情報源は例示的なものであり、数値がモデリングに進む前に多くの他の公開記録が評価されました。

市場規模推定と予測

モデルは世界の肥料支出のトップダウン再構築から始まり、上記の情報源から導出された採用率を使用してナノ製剤が獲得するシェアを割り当てます。サンプリングされたCIF価格と相互確認されたナノ尿素・ナノ亜鉛のサプライヤー集計量がボトムアップの妥当性確認を提供します。

多変量回帰は、精密農業下の収穫面積拡大、栄養素利用効率の向上、石油価格連動のアンモニアコスト、1トンあたりの炭素課税軌跡、地域の収量格差目標、今後の規制承認を2030年までの需要予測に結びつけています。データの空白は、レビュー中に再テストされる最近傍推定で補完されます。

データ検証と更新サイクル

アウトプットは分散スクリーン、ピアレビュー、ディレクターの承認を経ます。モデルは毎年更新され、政策変更、大規模な設備増強、または気候ショックが前提条件を変える場合には中間更新を実施し、クライアントが常に最新の見解を受け取れるようにしています。

Mordorのナノ肥料ベースラインが信頼性を持つ理由

企業が異なる製品ミックス、通貨基準、予測カットオフを選択するため、公表数値はしばしば乖離します。

主要なギャップ要因には、ナノコーティングと微量栄養素製品の束ね、均一な価格侵食の前提、現場検証なしのパイロット試験からのバックキャスティングが含まれます。Mordorは範囲を市場投入済みの登録ナノ製剤に限定し、地域エネルギー指数に価格を較正することで、バランスのとれた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 34億USDの(2025年) | ||

| 30億8,000万USD(2024年) | グローバルコンサルタントA | 緩効性微量コーティングを束ねている;より古い基準年 |

| 30億1,000万USD(2022年) | グローバルコンサルタントB | 静的な平均販売価格を使用;古い通貨換算 |

| 25億USD(2023年) | 業界誌C | 限られたパイロットプロジェクトから外挿 |

この比較は、外部の数値が当社の数値に近い一方で、特に範囲と価格処理に関する方法論上のギャップが残差分散を説明することを示しています。検証済みの数量、地域別価格設定、規律ある更新サイクルに推定を固定することで、Mordor Intelligenceは戦略的意思決定のための信頼性の高い出発点を提供しています。

レポートで回答される主要な質問

ナノ肥料市場の現在の規模はどのくらいですか?

ナノ肥料市場は2026年に38億9,000万USDと評価されており、2031年までに75億9,000万USDに達する見込みです。

どの地域がナノ肥料市場をリードしていますか?

北米は2025年に32.45%の最大収益シェアを保持しており、強力な研究開発資金と精密農業の採用に支えられています。

液体ナノ肥料がなぜこれほど人気があるのですか?

液体製剤は2025年に市場シェアの60.10%を占めており、容易に分散し、一般的な機器に適合し、均一な栄養素カバレッジを提供するためです。

政府の政策は市場成長にどのような影響を与えますか?

インド、カナダ、EUの補助金と炭素クレジット制度は農家のコストを削減し排出削減に報いることで、予測CAGRに最大2.4パーセントポイントを加算します。

ナノ肥料の生産コストは低下していますか?

はい。バイオベースのナノキャリアとスケールメリットによりコストが約35%削減されており、製造が成熟するにつれてさらなる低下が見込まれています。

最終更新日: