リン酸質肥料の市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

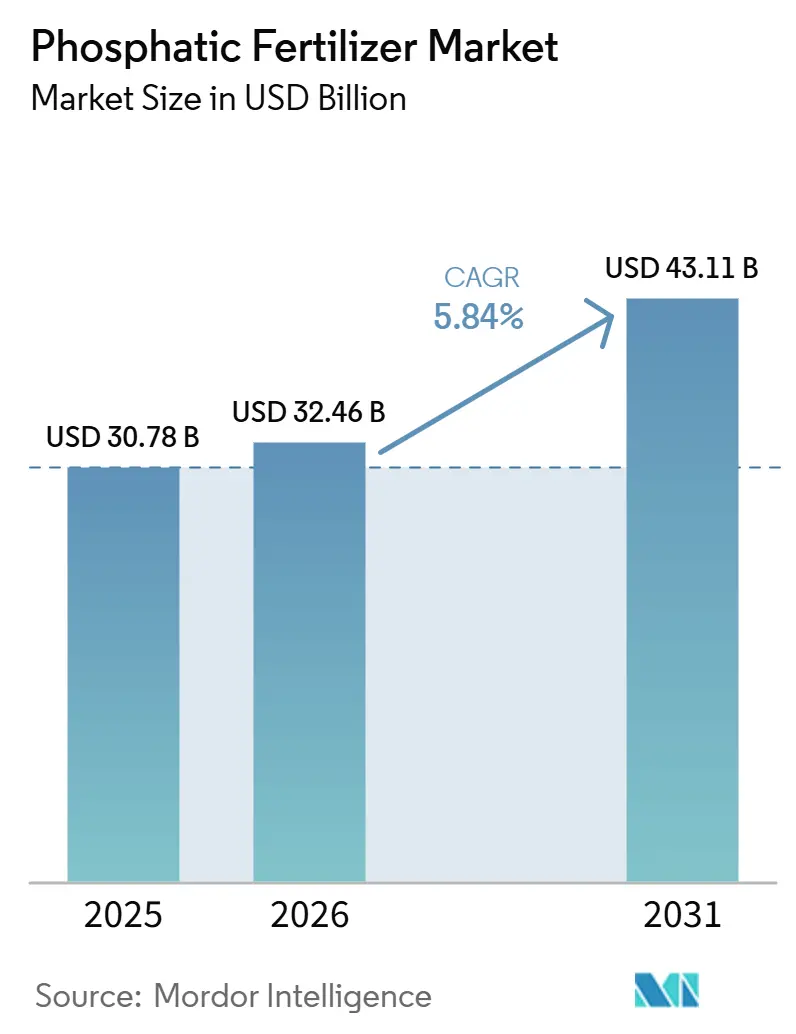

| 市場規模 (2026) | 32.46 十億米ドル |

| 市場規模 (2031) | 43.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリン酸質肥料市場分析

リン酸質肥料市場の規模は、2025年の308億米ドルから2026年には324億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.8%で拡大し、2031年までに431億1,000万米ドルに達すると予測されています。リン酸質肥料市場の着実な拡大は、一人当たりの耕作可能地が縮小し、新興経済圏でたんぱく質消費が増加する中で、食料安全保障への圧力が高まっていることを反映しています。農業従事者は、物流コスト当たりのリン供給量が多いリン酸二アンモニウム(DAP)やリン酸一アンモニウム(MAP)などの高分析グレードを選好する傾向にあり、政策立案者はリン利用効率を高める均衡栄養戦略に向けて補助金制度を転換しています。欧州連合のカドミウム規制限度やインドの直接給付移転(DBT)プログラムを含む規制の再編は、低汚染物質製剤および精密施用技術への需要をさらに強化しています。一方、徐放性コーティング、サイト特異的デリバリーシステム、バイオテクノロジー提携への投資は、リン酸質肥料市場が価値基準型購買へと進化するにつれ、革新的なサプライヤーがプレミアムニッチを獲得できる位置付けをもたらしています。

レポートの主要な知見

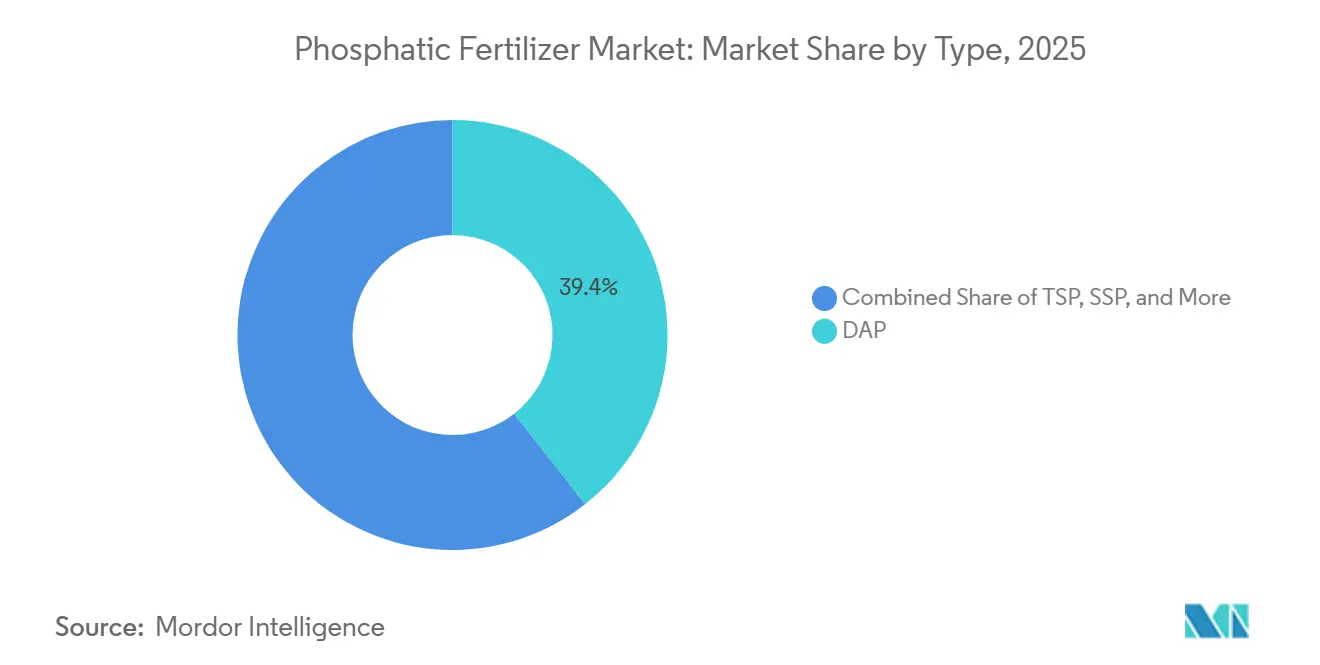

- タイプ別では、リン酸二アンモニウム(DAP)が2025年のリン酸質肥料市場シェアの39.4%を占め最大となり、一方で過リン酸石灰三重(TSP)は2026年から2031年にかけてCAGR 8.2%で最も急成長するセグメントと予測されています。

- 施用方法別では、土壌施用が2025年のリン酸質肥料市場規模において88.5%のシェアで最大を占め、一方で液肥灌漑(フェルティゲーション)は2031年までにCAGR 8.6%で最高の成長率を記録すると予測されています。

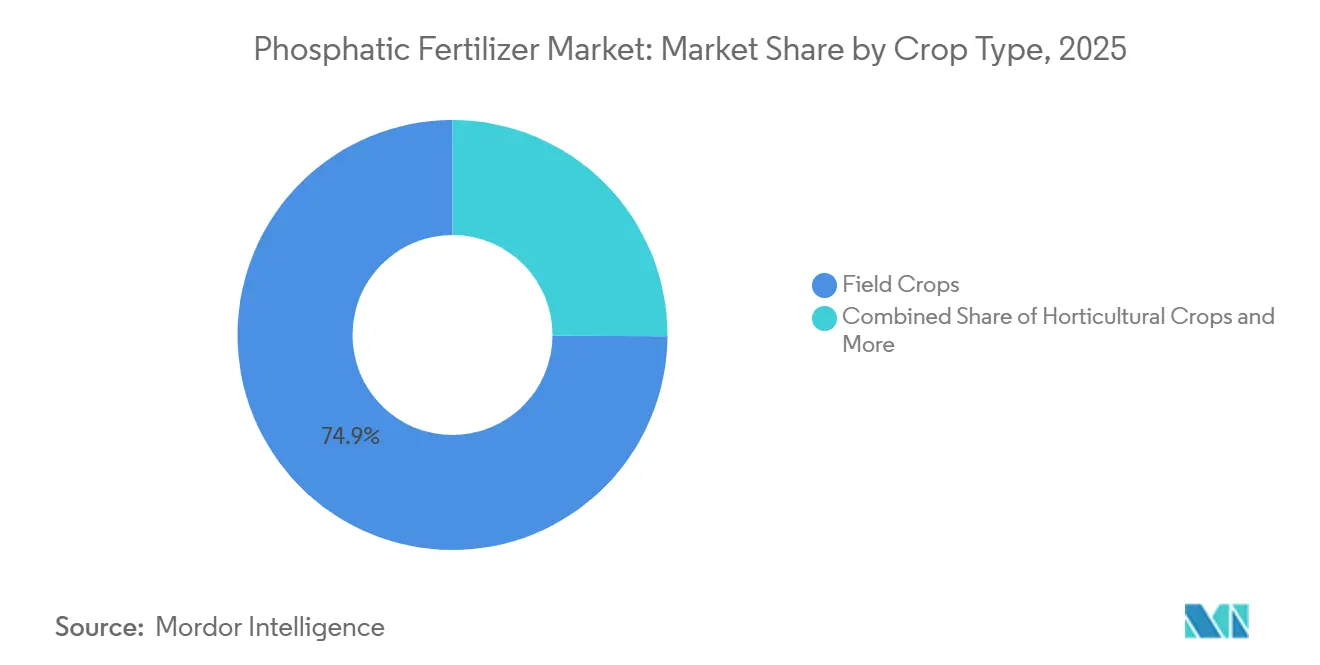

- 作物タイプ別では、畑作物が2025年の市場の74.9%を占め、一方で園芸作物は2026年から2031年にかけてCAGR 7.4%で最も急成長するセグメントと予測されています。

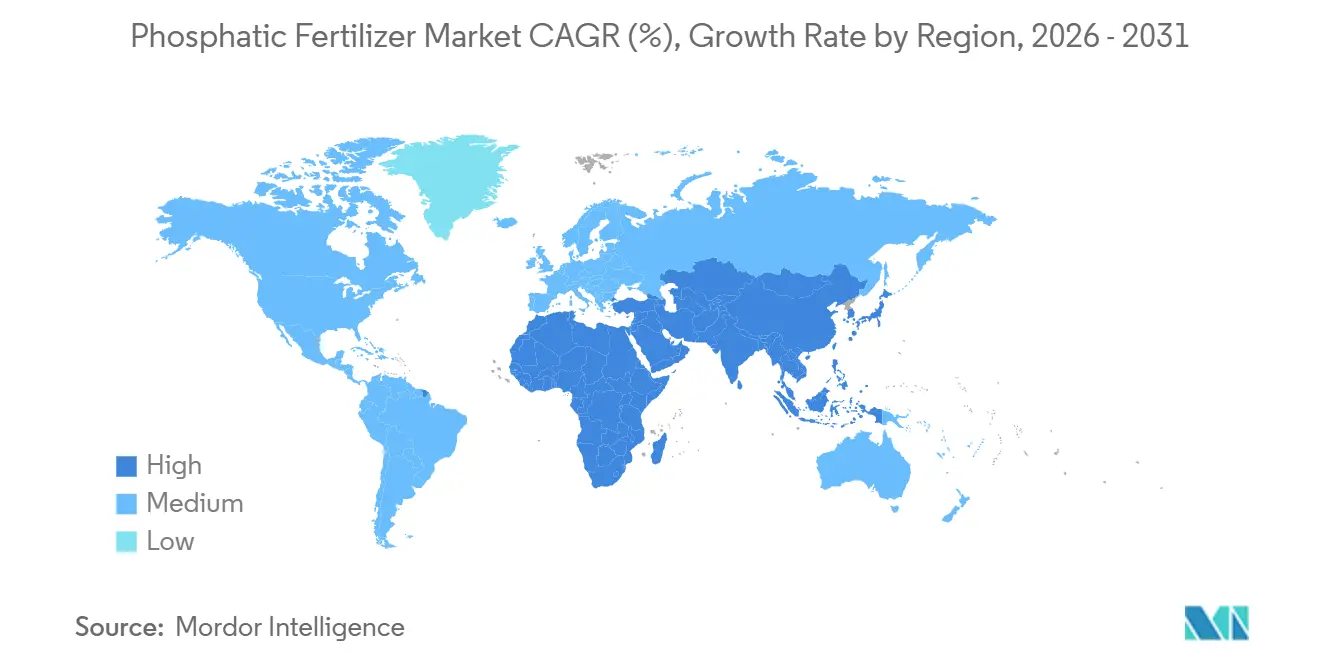

- 地域別では、アジア太平洋地域が2025年の市場の46.5%を占め、一方でアフリカは2026年から2031年にかけてCAGR 7.4%で最も急成長する地域市場と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリン酸質肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高分析肥料(DAP/MAP)の採用急増 | +1.2% | 世界全体、特にアジア太平洋と南米で顕著 | 中期(2~4年) |

| アジア太平洋における政府補助金の再編 | +1.8% | アジア太平洋が中心、中東・アフリカへの波及 | 短期(2年以内) |

| 特殊作物向けの食品グレードリン酸塩需要の増加 | +0.7% | 北米と欧州が中心、アジア太平洋に拡大 | 長期(4年以上) |

| 精密農業によるリン酸利用効率の向上 | +1.1% | 北米と欧州が中心、アジア太平洋での早期採用 | 中期(2~4年) |

| 徐放性リン酸コーティングの採用 | +0.9% | 世界全体、プレミアム市場が牽引 | 長期(4年以上) |

| 低カドミウムアフリカ産リン鉱石の供給拡大 | +0.8% | 欧州と北米が中心、世界的に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高分析肥料(DAP/MAP)の採用急増

輸送コストは辺境地域での肥料配送コストの最大20%を占めており、農業従事者は単一過リン酸石灰と比較してP₂O₅を1トン当たり1.7倍から2.0倍多く含むDAPおよびMAPを選好する傾向があります。ブラジルの大豆生産地帯は、農業協同組合が輸送コスト削減のために高濃縮グレードの保管を集約するという変化を示しています。[1]出典:国際肥料協会(International Fertilizer Association)、「世界の肥料供給と輸送コスト」、fertilizer.orgディーゼル価格の上昇は物流コスト削減効果を増幅させ、高濃縮グレードは包装廃棄物の削減にも貢献しており、これは多くの地域での環境規制強化の流れとも一致しています。トレーダーはDAPの先物契約を締結して不安定な運賃市場に対するヘッジを行うケースが増えており、販売業者は高分析製品への転換後に在庫保有コストが二桁台で低下したと報告しています。リン鉱石資産を垂直統合した世界的な生産者は、プレミアム需要を迅速に取り込むために製品ラインナップを切り替えられるため、コスト面での優位性を享受しています。その結果、リン酸質肥料市場はDAP/MAPにおいてトン数全体の成長以上に強い数量増加を記録しており、これは単なる消費拡大ではなく構成の変化が進行していることを示しています。

アジア太平洋における政府補助金の再編

インドのDBTプログラムは年間144億USDを製品別補助金から農業従事者中心の移転支払いへと振り向け、リン酸比率の高い均衡NPK製剤の採用を促進しています。中国の第14次五カ年計画に基づくインセンティブは、精密機器と低カドミウム投入物を使用する農業従事者を評価するリン酸利用効率目標に支払いを連動させています。[2]出典:化学・肥料省(Ministry of Chemicals and Fertilizers)、「肥料補助金のDBT」、fert.nic.inこれらの政策は、国際サプライヤーがDAPやTSPといったアジア太平洋で需要の高いグレードに向けて生産能力を再調整しなければならないため、世界的な流通に影響を与えています。補助金の各トランシェ後には短期的な数量急増が生じ、輸入業者はサイクルの早い段階から在庫を確保することを余儀なくされています。長期的には、徐放性や生物学的添加剤を含むプレミアム製品が価格決定力を獲得します。これは農業従事者が一律価格支援ではなく持続可能な農業実践に対して直接現金を受け取るようになるためです。メーカーにとっては、アジア太平洋の政策再編が技術集約型製品の収益上振れを増幅させ、リン酸質肥料市場全体での研究開発投資を加速させることになります。

特殊作物向けの食品グレードリン酸塩需要の増加

有機農産物、水耕栽培野菜、合法化された大麻の力強い成長は、汎用肥料よりも厳格な純度基準を満たす食品グレードリン酸塩への需要を引き起こしています。米国の種苗会社は現在、医薬品グレードのリン酸処理を高付加価値野菜の遺伝資源にバンドルして提供しており、閉鎖系システムにおける発芽率向上を訴求しています。[3]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「食品グレードリン酸塩基準」、fda.gov水耕栽培業者は、閉鎖循環式システム内で無限に循環する可能性のある微量汚染物質を回避するために、一般肥料価格の3倍から4倍のプレミアムを受け入れています。残留物不使用認証を目指す欧州のベリー生産者も同様に、アフリカ産の低カドミウムTSPに移行しています。こうしたトレンドはリン酸質肥料市場内にプレミアム層を形成しており、数量は限定的でも利益率は3〜5パーセントポイント高水準です。一体化した精製・品質保証能力を持つサプライヤーがファーストムーバーの優位性を獲得し、中規模ブレンダーは専門流通業者と提携して施設園芸・垂直農場の顧客にリーチしています。

精密農業によるリン酸利用効率の向上

GPSガイド式散布機と可変施肥技術の採用により、目標列の2.5センチメートル以内へのリン酸施用が可能となり、廃棄量を15〜25%削減しながら、製品の1トン当たり価格が高くても単位コストを抑制できます。土壌センサーネットワークがリアルタイム指数を農業管理ソフトウェアにフィードし、施肥中のP施用率を自動調整します。この変化は、機械流動性に適した均一粒状または液状リン酸製剤を選好させます。効率向上の効果は、流出水に対する規制監視が強まる北米や、栄養素予算が施用量を制限する欧州で特に共鳴しています。農業機械メーカーはリース契約にクラウド分析機能を組み合わせ、中規模農場の導入障壁を下げています。継続的なデータストリームは、種子品種の選択や灌漑スケジュールを導くフィードバックループも生み出し、リン酸の意思決定をより広範なデジタル農業スタックに組み込んでいます。その結果、リン酸質肥料市場は純粋なトン数の消費よりも、製品に付随するサービスへと軸足を移しています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| リン鉱石価格の変動 | -1.4% | 世界全体、特に輸入依存地域で顕著 | 短期(2年以内) |

| 欧州連合の厳格なカドミウム規制によるコスト増加 | -0.8% | 欧州が主要、世界のサプライチェーンへの影響 | 中期(2~4年) |

| バイオ肥料およびリン酸可溶化微生物への移行 | -0.6% | 世界全体、有機農業セグメントで最も急速に採用 | 長期(4年以上) |

| 北米および欧州連合における富栄養化対策による施用制限 | -0.7% | 北米と欧州が中心、他地域に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リン鉱石価格の変動

世界的に取引されるリン鉱石の大部分を支配するモロッコと中国の2カ国による輸出制限が、2024年に四半期比40〜60%の価格変動を引き起こしました。モロッコのOCP Groupは既知埋蔵量の75%を支配し、内部アップグレードパイプラインとのバランスを取るために出荷量を裁量的に調整しており、中国は国内の食料安全保障を優先するためにクォータを課しています。ブラジルやインドのような輸入依存地域では、揚げ地コストの急騰が農場利益を圧迫し、土壇場での需要先送りを引き起こしています。リン鉱石の先物市場は薄く、加工業者はスポット価格の変動と短期の信用リスクにさらされたままです。メーカーは調達先を多様化することでヘッジを行っていますが、物流上のボトルネックと鉱石品質の格差が代替の柔軟性を制限しています。結果として生じる不確実性は先物契約を不安定にし、在庫融資を制約し、目先のリン酸質肥料市場CAGRから1.4パーセントポイントを差し引きます。

欧州連合の厳格なカドミウム規制によるコスト増加

規則2019/1009は2026年までにカドミウム上限値を60 mg kg⁻¹ P₂O₅とすることを義務付けており、サプライヤーは天然低カドミウム鉱石を調達するか、1メートルトン当たり54〜86USDの生産コストを追加する精製設備を設置するかを迫られています。この規則は欧州連合市場に投入されるすべての製品に適用されるため、多国籍企業の世界中の生産施設にも実質的にその効力が及びます。コンプライアンス支出が他の資本プロジェクトを圧迫し、短期的な供給を逼迫させることで、認証済み低カドミウム肥料のプレミアム層が形成されます。準拠する原料を確保できない小規模な欧州のブレンダーは市場撤退または統合を迫られます。長期的には、コストの転嫁により農場出荷価格での肥料価格が上昇し、価格感応度の高いセグメントでは需要の伸びが鈍化する可能性があります。この構造的な負担は、中期にわたりリン酸質肥料市場CAGRから約0.8パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:DAPが需要を牽引し、TSPが最成長を記録

DAP(リン酸二アンモニウム)はリン酸質肥料市場において最大のシェアを保持し、2025年に39.4%を占めました。この優位性は、均衡の取れた窒素・リン組成、多様な作物への幅広い適用性、および主要農業市場における確立された流通ネットワークに起因しています。DAPは、高い栄養素濃度とコスト効率の高い栄養素供給により、穀物、油糧種子、および商業作物に広く使用されています。さらに、リン酸一アンモニウムおよびその他のリン酸塩系製品は、効率的なリン管理が作物の定着と収量最適化に不可欠な集約農業システムにおいて特に需要を牽引し続けています。

過リン酸石灰三重(TSP)は、2026年から2031年にかけてCAGR 8.2%で最も急成長するセグメントと予測されています。この成長は、高いリン濃度、精密栄養管理プログラムとの適合性、およびリン欠乏土壌を持つ地域での採用増加によって推進されています。環境規制が厳格化する中、TSPは高効率肥料製剤および特殊作物への施用への適合性から人気を高めています。さらに、ポリリン酸アンモニウム溶液、微量栄養素強化リン酸塩、コーティングリン酸肥料などの新興製品が、生産者が利用できるリン供給オプションの範囲を広げています。予測期間中、メーカーは高分析・付加価値リン酸製品に注力し、栄養素利用効率の向上、施用強度の低減、および作物生産性の向上を通じて市場成長を促進すると予測されています。

施用方法別:土壌施用が規模を維持し、液肥灌漑が速度を増す

土壌施用はリン酸質肥料市場において最大のシェアを占め、2025年に88.5%を占めました。この優位性は、主要農業地域における既存の農業機械との簡便性、費用対効果、および適合性に起因しています。この方法は畑作物において引き続き優先的な選択肢であり、効率的なリン施用と先進国・途上国市場双方での広範な採用を促進しています。サプライヤーは、リン利用効率を最適化し作物パフォーマンスを向上させるためのカスタマイズされた栄養プログラムおよび農業指導サービスを提供することで需要に応えています。

液肥灌漑(フェルティゲーション)は、2026年から2031年にかけてCAGR 8.6%で最も急成長する施用方法と予測されています。この成長は、点滴灌漑システムの採用増加、水利用効率向上の必要性、および高付加価値作物の栽培拡大によって推進されています。液肥灌漑は根域に精密に栄養素を供給し、栄養素の吸収を高め肥料損失を最小化します。精密農業および施設栽培の実践が世界的に拡大するにつれ、液肥灌漑は特に水不足地域および集約的な園芸生産システムにおいてより広く採用される見込みであり、リン酸質肥料市場の持続的成長に貢献しています。

作物種類別:フィールド主要作物が支配し、マージンを牽引

畑作物はリン酸質肥料市場において最大のシェアを占め、2025年に74.9%を占めました。この優位性は、収量を維持し土壌肥沃度を保つために一貫したリン施用を必要とする穀物、油糧種子、およびその他の主食作物の広範な栽培に起因しています。トウモロコシ、小麦、米、大豆などの作物からの強い需要が、特に生産性の最大化が優先される主要農業地域においてリン消費を牽引し続けています。さらに、精密栄養管理の継続的な採用が、大規模農業経営における高効率リン酸製品の使用を支援しています。

園芸作物は、2026年から2031年にかけてCAGR 7.4%で最も急成長するセグメントと予測されています。この成長は、果物・野菜の消費増加、施設栽培の拡大、および高品質農産物への需要増加によって推進されています。園芸生産者は、根の発達、開花、果実形成、および全体的な作物品質を向上させるためにリン豊富な肥料をますます使用しています。温室農業の成長、点滴灌漑システムの採用、および精密施肥の実施が、このセグメントにおけるリン酸肥料需要をさらに強化し、予測期間中にリン酸質肥料市場の重要な成長ドライバーとして園芸を位置付けています。

地域分析

アジア太平洋地域はリン酸質肥料市場において最大のシェアを占め、2025年に46.5%を占め、中国やインドなどの主要農業経済からの強い需要によって牽引されています。政府支援の栄養管理プログラム、均衡施肥の採用増加、および作物生産性要件の上昇が、地域全体のリン酸肥料消費を引き続き支援しています。東南アジア諸国も、米、パーム油、および園芸生産者が収量と栄養素利用効率を向上させるために高効率リン酸製品をますます採用するにつれ、需要に大きく貢献しています。その結果、アジア太平洋地域はリン酸質肥料の最大の地域市場であり続けています。

アフリカは、2026年から2031年にかけてCAGR 7.4%で最も急成長する地域市場と予測されています。この成長は、商業農業の拡大、食料安全保障イニシアチブへの投資増加、肥料施用率の上昇、および穀物、園芸作物、輸出志向の換金作物の栽培拡大によって推進されています。中東は、肥料生産能力への継続的な投資、農業近代化プログラム、および灌漑農業システムに支えられ、地域需要への重要な貢献者であり続けており、予測期間中に地域全体のリン酸質肥料消費を強化すると予測されています。

北米は、精密農業技術の広範な採用と大規模なトウモロコシおよび大豆生産システムからの継続的な需要に支えられ、着実な成長が見込まれています。欧州は、成熟した農業市場、厳格な環境規制、および栄養素利用最適化イニシアチブにより、比較的緩やかなペースで拡大すると予測されています。一方、南米は、特にブラジルとアルゼンチンにおける大豆、トウモロコシ、およびサトウキビ栽培の拡大に支えられ、地域全体の長期的なリン酸質肥料需要を強化し、引き続き魅力的な成長機会を提供しています。

競争環境

リン酸質肥料市場は顕著に断片化しており、PhosAgro PJSC、Coromandel International Ltd.、EuroChem Group、Indian Farmers Fertiliser Cooperative Limited、Nutrien Ltd.の上位5社が世界的な収益の大きなシェアのみを合計で占めているにすぎません。PhosAgro Groupは鉱山から肥料まで完全統合したモデルで鉱石供給を確保し加工コストを管理することによって首位に立っています。OCP Groupは比類なきリン鉱石埋蔵量を活用していますが、欧州向け販売でのカドミウム適合アップグレードを迫られており、精製と川下パートナーシップへの投資が進んでいます。Nutrienの戦略は、2025年のブラジル流通ネットワーク買収などの販売網買収と、農場に最も近い市場シェア確保のための精密農業サービスを組み合わせることを中心に展開されています。

地域の小規模プレイヤーは、ローカル物流の優位性を活用し、特にアジア太平洋とアフリカにおいて作物固有の要求に応えており、そこでは政府との関係とカスタマイズされたブレンドが規模を凌駕する場合があります。技術的差別化が新たな競争の場となっています。2023年以降、徐放性コーティングと液体リン酸濃縮物に関する特許出願が45%急増しています。The Mosaic CompanyとYara International ASAのコーティングリン酸塩に関する合弁事業に代表されるコラボレーションは、製剤科学と流通リーチを組み合わせることを目指しています。ESG上の要請が低カドミウム採掘と再生可能エネルギーを活用した加工への垂直統合を加速させており、持続可能性指標が調達基準に組み込まれるにつれ、先行者に優位性をもたらしています。

汎用グレードでは価格競争が依然として激しいものの、革新的な企業にとってはプレミアム層がマージンを守っています。投薬アルゴリズムやリモート機器キャリブレーションなどのデジタル農業管理ツールはオファリングをさらに差別化し、顧客維持を深めます。今後5年間で、規制適合と技術アップグレードの資本負担により、中堅生産者間での統合が進む可能性が高いと思われます。それでもなお、特化したサプライヤーの裾野は広く残り、リン酸質肥料市場の断片化した特性を維持し続けるでしょう。

リン酸質肥料産業のリーダー企業

Coromandel International Ltd.

EuroChem Group

Indian Farmers Fertiliser Cooperative Limited

Nutrien Ltd.

PhosAgro PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:PhosAgro Groupはチェレポベツとヴォルホフのプロジェクトに9億2,900万USDを投資する予定です。これらの取り組みはリン鉱石処理能力を約40万メートルトン増強することを目指し、リン酸質肥料の生産能力を高め、市場成長を促進します。

- 2024年6月:PhospolutionsはRhizoSorbの世界展開の立ち上げパートナーとしてWeGrow AGを選定し、中南米を対象としています。

- 2024年4月:Deepak FertilizersとHaifa Groupが戦略的提携を締結し、インドにおけるHaifaの事業基盤を拡大しました。このパートナーシップはインド農業向けのリン酸肥料分野を含む革新と持続可能な農業慣行の推進を目指しています。

世界のリン酸質肥料市場レポートのスコープ

単肥はタイプ別セグメントとしてカバーされています。液肥灌漑、葉面散布、および土壌施用は施用方法別セグメントとしてカバーされています。畑作物、園芸作物、芝生・観賞用植物は作物タイプ別セグメントとしてカバーされています。アジア太平洋、欧州、中東、アフリカ、北米、および南米は地域別セグメントとしてカバーされています。

| 単一肥料 | リン酸質肥料 | DAP |

| MAP | ||

| SSP | ||

| TSP | ||

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| フィールド作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| 中東・アフリカ | ナイジェリア |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| 種類 | 単一肥料 | リン酸質肥料 | DAP |

| MAP | |||

| SSP | |||

| TSP | |||

| その他 | |||

| 施用方法 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物種類 | フィールド作物 | ||

| 園芸作物 | |||

| 芝生・観賞植物 | |||

| 地域 | アジア太平洋 | オーストラリア | |

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東・アフリカ | ナイジェリア | ||

| サウジアラビア | |||

| 南アフリカ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

| 北米 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は製品レベルで実施されており、栄養素レベルでは行われていません。

- 対象栄養素種類 - 全リン酸肥料

- 平均栄養素施用率 - 各国の農地1ヘクタール当たりの栄養素平均消費量を指します。

- 対象作物種類 - フィールド作物:穀類、豆類、油糧種子、繊維作物 園芸:果実、野菜、栽培作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 粒状、粉状、液状、水溶性などさまざまな形態で提供される、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌施用、葉面散布、フェルティゲーションを通じて施用される、高効率で栄養素の可用性を高めるために使用される肥料。徐放性肥料(CRF)、緩効性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 徐放性肥料(CRF) | 作物のライフサイクル全体にわたる栄養素の可用性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩効性肥料(SRF) | 長期間にわたる作物への栄養素の可用性を確保するために、硫黄、ニーム等の材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布で施用される液体と水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション施用方法で使用される、液体、粉末などさまざまな形態で提供される肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体状態で土壌に直接注入される肥料。 |

| 単一過リン酸石灰(SSP) | リン含有量が35%以下のリン酸のみを含むリン酸肥料。 |

| トリプル過リン酸石灰(TSP) | リン含有量が35%超のリン酸のみを含むリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするための各種成分の追加コーティングまたは処理が施された肥料。 |

| 慣行肥料 | 全面散布、条施用、鋤き込み施用など従来の方法によって作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート化剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体状で提供され、主に葉面散布およびフェルティゲーションによる作物への施肥に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論の堅牢性を確保するために、ステップ1で特定された変数と要因を入手可能な過去市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム