コンプレックスイベントプロセッシング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

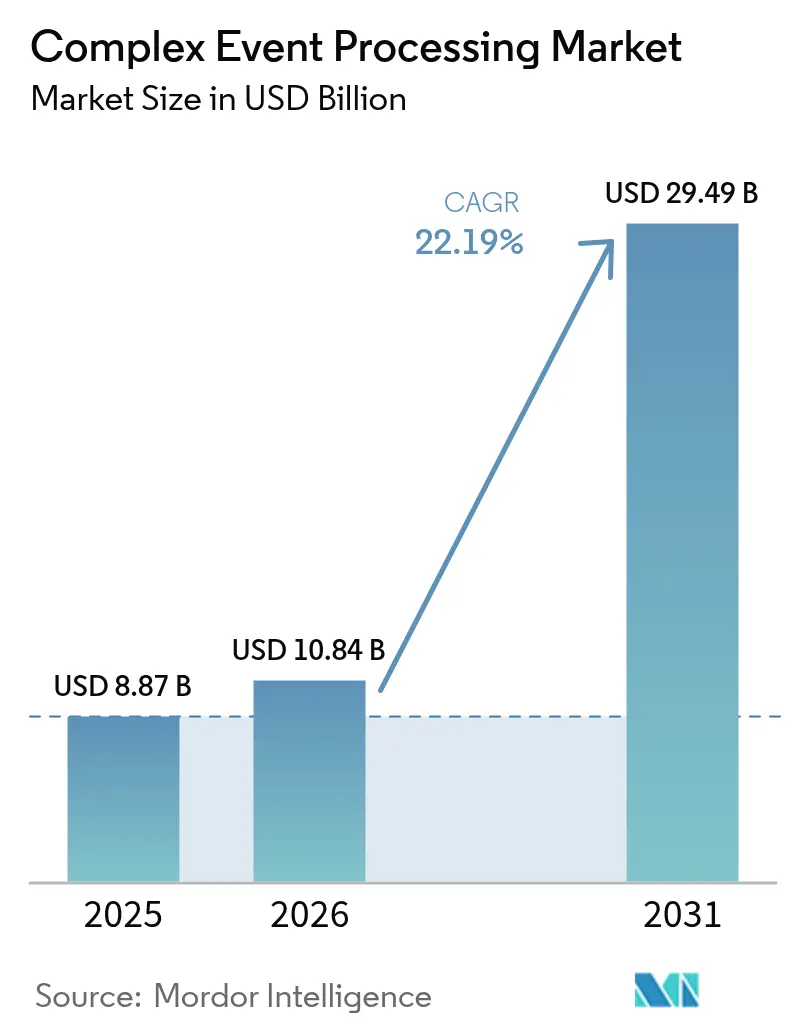

| 市場規模 (2026) | 10.84 十億米ドル |

| 市場規模 (2031) | 29.49 十億米ドル |

| 成長率 (2026 - 2031) | 22.19% CAGR |

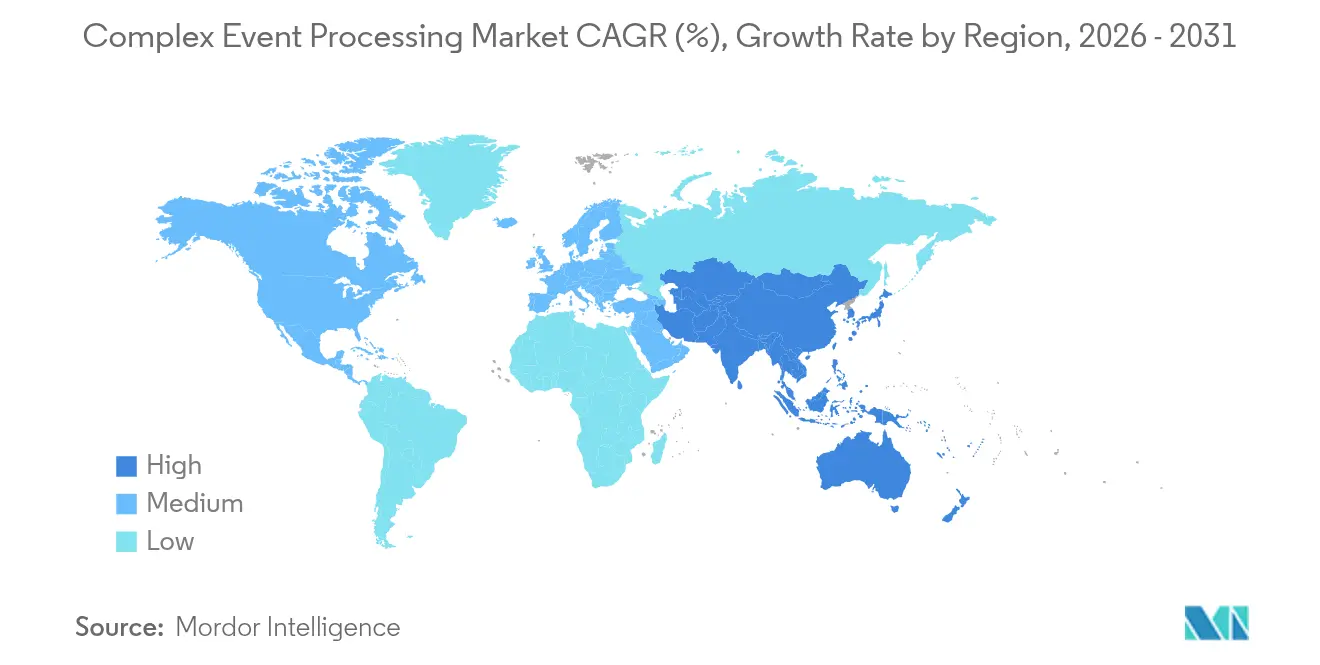

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

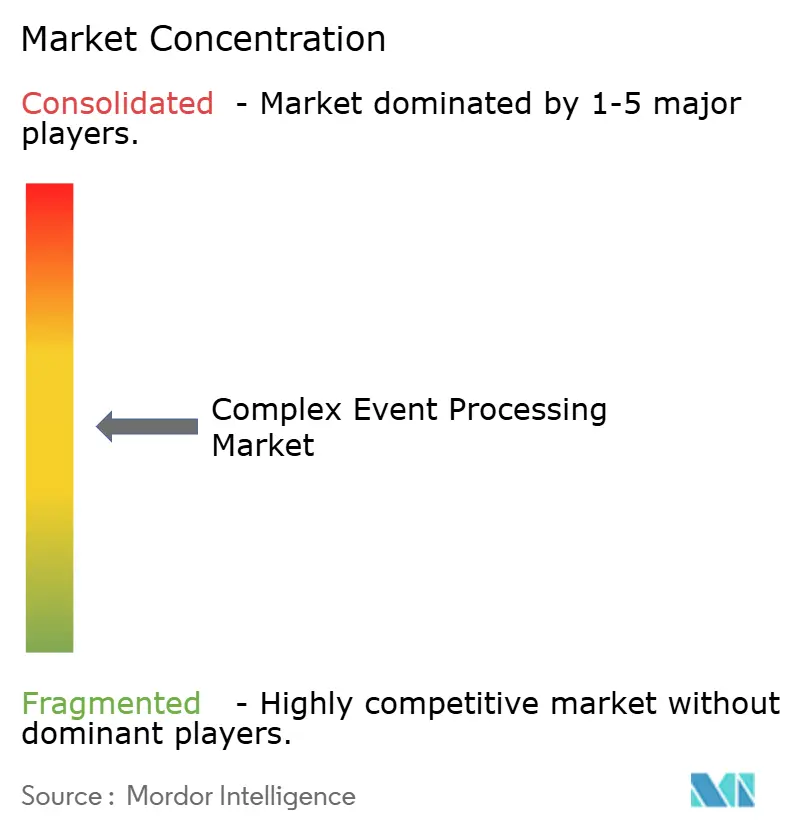

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプレックスイベントプロセッシング市場分析

コンプレックスイベントプロセッシング市場規模は、2025年の88億7,000万米ドルから2026年には108億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)22.19%で、2031年には294億9,000万米ドルに達すると予測されています。企業は、バッチレポートからサブミリ秒インテリジェンスへの移行投資を加速しており、競合他社が反応する前に不正を検知し、サプライチェーンを最適化し、束の間のアービトラージ機会を活用しています。Apache Kafka、Apache Flink、および独自エンジンをサービスとしてのプラットフォーム(PaaS)のオファリングに組み込んだクラウドベンダーは2024年に56.27%のシェアを獲得しており、バンドルされたインフラストラクチャ契約がハイパースケーラーへの購買意思決定に影響を与えていることを示しています。サービスは2024年収益の36.71%を生み出しており、ソフトウェアライセンスではなく統合スキルが主要な支出項目であることから、2030年まで23.44%で最も速い成長が見込まれています。電気通信キャリア、銀行、製造業者は現在、毎秒数百万件のセンサー、トランザクション、ネットワークプローブイベントを低レイテンシパイプラインに送り込んでいる一方で、厳格なデータ居住規制により、規制対象産業はオンプレミスクラスタとクラウド分析を同期するハイブリッドパターンへの移行を促されています。ハイパースケーラーが価格面で純粋プレイベンダーを圧迫することで競争圧力は依然として激しいものの、パブリッククラウドインフラストラクチャへの完全移行が困難なエネルギー、防衛、製薬分野のデプロイメントには空白領域が残っています。

主要レポートのポイント

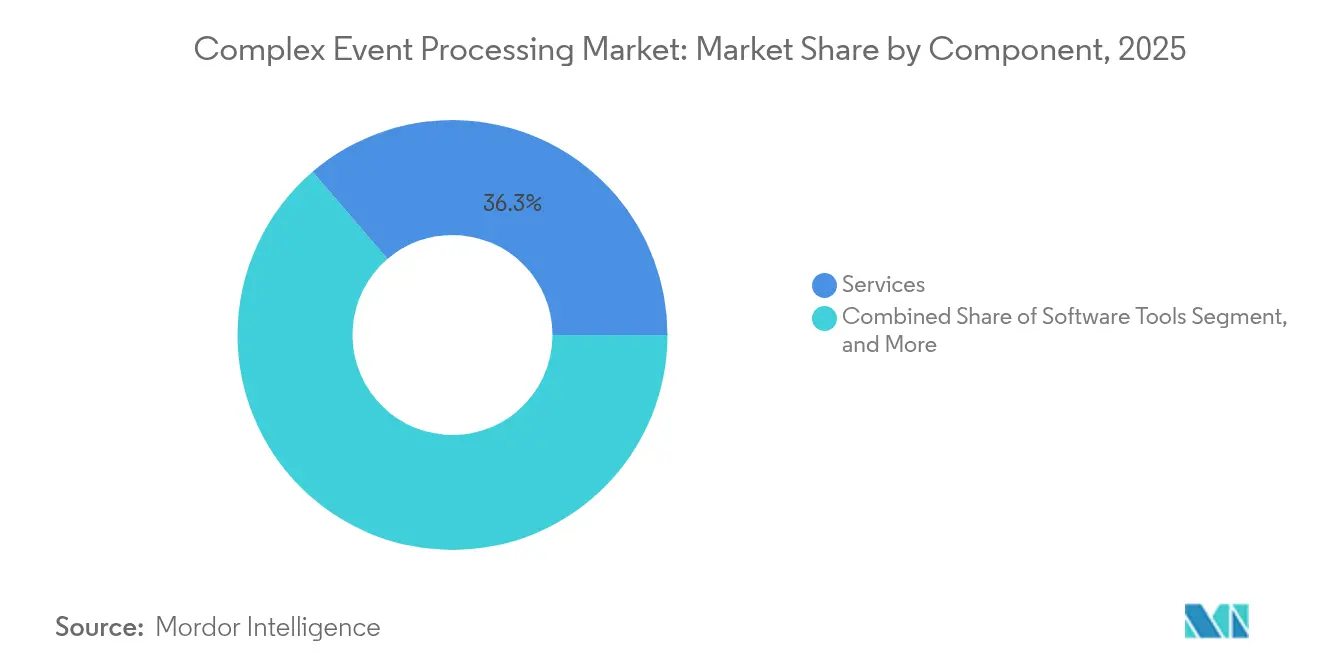

- コンポーネント別では、サービスが2025年のコンプレックスイベントプロセッシング市場シェアの36.28%を占め、2031年にかけて年平均成長率(CAGR)23.08%で拡大すると予測されています。

- デプロイメントモード別では、クラウドが2025年のコンプレックスイベントプロセッシング市場シェアの55.62%を占め、ハイブリッド実装が2026年から2031年にかけて最高の年平均成長率(CAGR)23.10%を記録する見込みです。

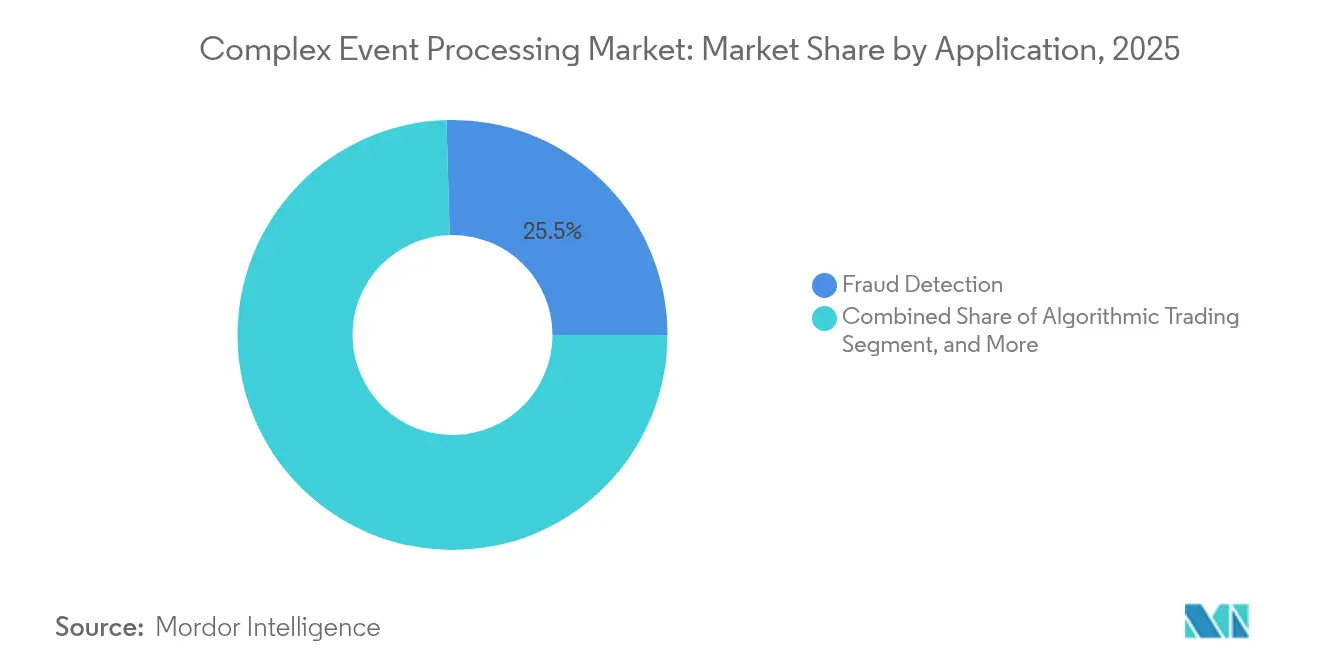

- アプリケーション別では、不正検出が2025年のコンプレックスイベントプロセッシング市場規模の25.45%のシェアをリードし、予知保全が2031年まで年平均成長率(CAGR)23.52%を記録すると予測されています。

- 産業垂直別では、電気通信が2025年のコンプレックスイベントプロセッシング市場シェアの27.45%を獲得し、ヘルスケアが予測期間にわたって年平均成長率(CAGR)22.96%で最も成長の速い垂直市場となっています。

- 地域別では、北米が2025年のコンプレックスイベントプロセッシング市場シェアの37.62%を占め、アジア太平洋地域が2031年まで年平均成長率(CAGR)23.48%で最速の拡大を記録する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンプレックスイベントプロセッシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イベント駆動型マイクロサービスアーキテクチャの採用拡大 | +4.2% | 北米と欧州に重点を置くグローバル | 中期(2〜4年) |

| 産業環境におけるIoT生成データ量の増大 | +4.8% | アジア太平洋地域を中核とし、米国の製造拠点に波及 | 長期(4年以上) |

| リアルタイム予測分析のためのAIおよびMLの統合 | +5.1% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| BFSIにおける即時不正検出需要の急増 | +3.9% | 北米、欧州、アジア太平洋の金融センター | 短期(2年以下) |

| 超低レイテンシ処理のためのエッジコンピューティングの拡大 | +3.6% | アジア太平洋の製造業、北米の電気通信 | 中期(2〜4年) |

| 純粋プレイストリームプロセッシングスタートアップへのベンチャーキャピタル流入 | +1.2% | 北米と欧州のベンチャーエコシステム | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

イベント駆動型マイクロサービスアーキテクチャの採用拡大

モノリスをコンテナ化されたワークロードに分解した企業は、同期REST呼び出しがレイテンシとカスケード障害を伝播させることに気づきました。耐久性のあるログへのイベントパブリッシングにより、ダウンストリームサービスが復旧後に欠落データを再生できるようになり、平均復旧時間を短縮してレジリエンスを向上させます。Goldman Sachsは、イベント駆動型決済プラットフォームにより、メッセージキューの前身と比較して株式取引の清算時間が40%短縮されたことを明らかにしました。[1]Goldman Sachs、「テクノロジーブリーフィング2024」、GOLDMANSACHS.COM StrimziなどのKubernetesネイティブオペレーターはクラスタの展開を自動化しますが、パーティション、レプリケーションファクター、コンシューマオフセットのチューニングには依然として希少な分散システムの専門知識が必要です。さらに多くの産業がマイクロサービスを採用するにつれ、弾力的かつ厳密に一回限りのパイプラインへの安定した需要がコンプレックスイベントプロセッシング市場の成長を支えています。

産業環境におけるIoT生成データ量の増大

現代の自動車工場は1日あたり約2テラバイトのリアルタイムテレメトリデータを生成しており、夜間のETLウィンドウを超過しています。軽量エッジプロセッサは、ロボット溶接機の温度が仕様を3℃上回るドリフトを検出し、欠陥が伝播する前に修正を可能にします。Siemensは、振動ストリームを予測アルゴリズムに送り込んだことで、計画外ダウンタイムが25%削減され、1,800万ユーロ(1,940万米ドル)のコスト回避を実現したと報告しています。[2]Siemens、「年次報告書2024」、SIEMENS.COM エッジゲートウェイはノイズをフィルタリングして異常のみを転送し、帯域幅を節約しながら応答を100ミリ秒未満に保ちます。増大するセンサーのフットプリントがコンプレックスイベントプロセッシング市場の長期的なモメンタムを支えています。

リアルタイム予測分析のためのAIおよびMLの統合

ストリーミングエンジンに直接組み込まれた機械学習モデルは、スコアリングされた結果を数秒以内に最前線システムに送り込みます。米国大手量販店のフィールドデプロイメントによると、数秒ごとに動的に価格を設定する小売業者は、バッチ更新と比較してコンバージョン率を最大20%向上させます。電気通信事業者はサービスが低下する前にサービス妨害のシグネチャをフライト中に検出してパケットを再ルーティングします。MLflowとのApache Flink統合はフィーチャーパイプラインを簡素化しますが、規制当局は説明可能なAIと監査可能なイベントリネージを要求し、ベンダーにガバナンスツールの強化を促しています。これらの進展がコンプレックスイベントプロセッシング市場全体の需要を強化しています。

BFSIにおける即時不正検出需要の急増

毎日数十億件のトランザクションを承認するカードネットワークは、50ミリ秒以内に支払いを承認するかチャレンジするかを判断しなければなりません。グラフベースのコンプレックスイベントプロセッシング(CEP)プラットフォームは、デバイスのフィンガープリントと位置情報データを関連付け、従来のルールでは見逃す不正を捕捉します。Mastercardは、リアルタイムエンジンにより誤検知が30%減少し、不正イベントの検出が12%増加し、銀行に年間推定12億米ドルの節約をもたらしたと述べています。[3]Mastercard、「投資家向けプレゼンテーション2024」、MASTERCARD.COM PSD2などのコンプライアンス指令が緊急性を強化し、BFSIをコンプレックスイベントプロセッシング市場の基盤的な収益源として固めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練ストリームプロセッシングエンジニアの不足 | -2.8% | グローバル、特に北米と欧州で深刻 | 長期(4年以上) |

| 大企業におけるレガシーシステム統合の複雑さ | -2.4% | 北米と欧州のエンタープライズセグメント | 中期(2〜4年) |

| データ主権とプライバシーコンプライアンスの障壁 | -1.9% | 欧州(GDPR、NIS2)、中国(PIPL)、クロスボーダーデプロイメント | 中期(2〜4年) |

| 高スループットワークロードの高いクラウド消費コスト | -1.6% | グローバル、特にコスト重視の中堅企業 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

熟練ストリームプロセッシングエンジニアの不足

大学でイベント時間セマンティクス、ウォーターマーク戦略、パーティション再バランス理論を教えることはほとんどなく、企業はコンサルタントや長期の社内ブートキャンプに頼ることを余儀なくされています。2024年のConfluentの調査では、データリーダーの68%が人材不足を最大の採用障壁として挙げています。多くの都市圏ではポジションが6ヶ月以上埋まらない状態が続き、プロジェクト予算を膨らませ、本番稼働のタイムラインを遅らせています。マネージドサービスは複雑さをある程度隠蔽しますが、取締役会はミッションクリティカルなイベントフローのアウトソーシングに依然として慎重であり、この制約を長引かせています。

大企業におけるレガシーシステム統合の複雑さ

メインフレームプログラム、独自バスプロトコル、老朽化したERPパッケージは、変更ログをオープンフォーマットで公開することがほとんどありません。IBMは、Fortune 500の変革プロジェクトの73%が統合の障壁により12ヶ月の遅延を被ったことを文書化しています。ポイントツーポイントコネクタは脆弱になり、レプリケーションレイテンシが徐々に上昇し、データ整合性リスクが拡大します。追加のミドルウェア支出が取引サイクルを遅らせ、全体的な需要は増大しているにもかかわらず、コンプレックスイベントプロセッシング市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが収益とスキル需要の柱

サービスは2025年に36.28%の収益を生み出し、アーキテクチャ設計、Kubernetesチューニング、スキーマガバナンスに専門的なサポートが必要であることを示しています。サービス分野のコンプレックスイベントプロセッシング市場規模は、企業がSCADAフィード、IoTテレメトリ、トランザクションデータベースを統合するためにシステムインテグレーターと連携する中、2031年まで年平均成長率(CAGR)23.08%で拡大する見込みです。典型的なエンゲージメントは6〜12ヶ月続き、50万米ドルを超えることが多く、これはライセンス費用をはるかに上回る請求基盤となります。商用Kafka、Flink、ベンダー固有エンジンを含むプラットフォームは健全なシェアを維持していますが、ハイパースケーラーがマネージドストリーミングをより広いクラウドバンドルに統合するにつれてコモディティ化が進んでいます。補助的な開発者ツールは、オープンソースのダッシュボードとCLIがコア機能を複製しているため、さらに強い価格圧力に直面しています。

マージン圧縮にもかかわらず、プラットフォームは依然として重要です。Apache KafkaまたはPulsarを標準化する企業は、イベントバックボーンを基盤として扱い、グローバルレプリケーション、ディザスタリカバリ、厳密に一回限りの保証のために複数年予算を割り当てています。ソフトウェアツールは開発者の生産性、スキーマレジストリ、IDEプラグイン、リネージトラッカーに焦点を当てていますが、年間支出の10%を超えることはほとんどありません。したがって、サービスの防衛性は強まっています。コンプライアンス監査、ゼロトラストセキュリティレビュー、スケーリング負荷下でのパフォーマンス再チューニングはすべて人的監視を必要とし、サービスをコンプレックスイベントプロセッシング市場への最も信頼性の高い貢献者として維持しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

デプロイメントモード別:クラウドがリード、ハイブリッドが台頭

クラウドは、Apache Kafka向けAWSマネージドストリーミング、Azure Event Hubs、Google Pub/Subがクラスタのプロビジョニングの手間を省いたことにより、2025年に55.62%の収益を占めました。使用量ベースの価格設定は、製品ローンチやフラッシュセールでスパイクする断続的なワークロードに有利であり、自動スケーリングにより無駄なアイドル支出を抑制します。しかし、安定した高スループットを持つ電気通信事業者や資本市場の取引所は、月のクラウド請求が5万米ドルを超えることがあり、オンプレミスのKubernetesへの回帰を促しています。コンプレックスイベントプロセッシング市場のハイブリッドアーキテクチャのシェアは、規制対象産業がソブリン制御と弾力的な分析の両方を必要としているため、23.10%で最速の拡大を遂げるでしょう。

ハイブリッド設計は複雑さをもたらします。企業は、工場フロアのクラスタとクラウドデータレイクの間でACL、セキュリティトークン、スキーマを同期しなければなりません。欧州のNIS2サイバーセキュリティ規則は、重要インフラ事業者に生のイベントを国境内に保持するよう求めています。ベンダーはこれに対応し、管轄区域の境界を越えてサニタイズされた集計のみを伝播するクラスタ対応コネクタを提供しています。予測期間を通じて、コンプレックスイベントプロセッシング市場は、クラウドプロバイダーがハイブリッドオーケストレーションを容易にするマネージドコネクタに注力する一方で、ハードウェアOEMが産業用ゲートウェイに軽量Kafkaノードを統合してエッジで10ミリ秒未満のレイテンシを保証するという動向を見せるでしょう。

アプリケーション別:不正検出が支配、予知保全が加速

不正検出は、発行会社、アクワイアラー、eコマースゲートウェイがリアルタイムでトランザクションをスコアリングしたことにより、2025年収益の25.45%を占めました。不正検出のコンプレックスイベントプロセッシング市場規模は着実に拡大し続けていますが、成熟した銀行地域では飽和に直面しています。予知保全は、予測年平均成長率(CAGR)23.52%で最大の成長機会を表しています。振動、音響、熱データをストリーミングして異常検出器に送り込む製造業者は、壊滅的なダウンタイムを回避し、資産寿命を延ばしています。エッジ常駐プロセッサは数時間前に軸受の欠陥を検知し、生産ラインを停止させることなくメンテナンスをスケジューリングします。

ネットワーク監視は、帯域幅、ジッター、パケット損失イベントを相関させる電気通信事業者にとって不可欠であり続けています。アルゴリズム取引は、マイクロ秒単位で測定されるレイテンシ要件において際立っており、取引所のデータセンターに同居するFPGAアクセラレーターを促しています。販売・マーケティングはクリックストリームイベントを活用してリアルタイムの価格調整やパーソナライズされたオファーをトリガーし、文書化された二桁のコンバージョン向上を実現します。各ユースケースはカスタマイズされたスキーマ、ウィンドウ、結合ロジックを必要とするため、ベンダーのロードマップは開発オーバーヘッドを削減するための垂直テンプレートを追加しています。2030年までに、予知保全は不正検出の総収益貢献額にほぼ匹敵することが期待され、コンプレックスイベントプロセッシング市場の新たな成長段階を支えています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

産業垂直別:電気通信がリード、ヘルスケアが急成長

電気通信事業者は2025年の支出の27.45%を占め、通話詳細記録とネットワークプローブを相関させてトラフィックを効率的にルーティングし、SLA違反を防いでいます。しかし、加入者の解約とオーバーザトップの競争がキャリアの利益率を圧縮し、リアルタイムの加入者データに連動した、より深い分析収益化戦略の動機となっています。ヘルスケアは年平均成長率(CAGR)22.96%で拡大しており、病院が電子健康記録の更新を国境を越えてストリーミングすることを義務付ける欧州健康データスペース指令から勢いを得ています。ウェアラブルや病床モニターからの継続的なテレメトリは、敗血症を数時間早く発見する臨床意思決定支援に送り込まれ、命を救い、コストを削減します。

銀行、金融サービス、保険は、不正阻止と取引監視パイプラインへの安定した需要を維持しています。小売・eコマースは在庫同期とリアルタイムレコメンデーションループに依存しています。製造業は予知保全を活用して熟練労働者不足を補い、スクラップ率を削減しています。政府・防衛は機密データを保護するためにエアギャップデプロイメントを要求し、オンプレミスベンダーにとって耐久性のあるニッチを生み出しています。エネルギー・公益事業は、スマートメーターフィードとグリッド状況を相関させて需給バランスを取り、停電を回避しています。総じて、垂直多様化が景気循環の変動を緩和し、コンプレックスイベントプロセッシング市場をマクロシナリオ全体で回復力のあるものにしています。

地域別分析

北米は、アルゴリズム取引、不正検出、クリックストリームパーソナライゼーションを先駆けたウォールストリートの取引会社とシリコンバレーのテクノロジー大手のおかげで、2025年の収益の37.62%を支配しました。ベンチャー投資家はConfluent、Imply、Materializeに数十億ドルを注ぎ込み、深いエンジニアリング人材プールを構築しました。カリフォルニア州消費者プライバシー法はリアルタイム匿名化パイプラインを促進し、アドレス可能な需要を拡大しています。しかし、分散システムエンジニアの不足は依然として深刻であり、給与を押し上げ、プロジェクトの開始日を遅らせています。中堅採用者は人材不足を回避するためにマネージドサービスを選択することが多く、コンプレックスイベントプロセッシング市場内のサービスプロバイダーの成長を促しています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)23.48%で最速の成長を記録しています。中国のスマートシティプログラムは信号機、電力メーター、監視カメラを計装し、ペタバイト規模のイベントをコマンドセンターにストリーミングしています。インドの統合支払いインターフェース(UPI)は2024年10月に114億件のトランザクションを処理し、サブ秒クリアリングと不正検出を必要としています。日本の工場は労働力の高齢化を補うために予知保全を自動化しており、韓国のキャリアはリアルタイムリソース割り当てに依存する5Gネットワークスライシングを使用しています。中国の個人情報保護法(PIPL)などのソブリンデータ法は国内クラスタを強制し、重複するインフラストラクチャコストを引き上げますが、同時にローカルベンダーの収益を押し上げ、コンプレックスイベントプロセッシング市場をさらに拡大させています。

欧州はドイツ、フランス、スウェーデンでの自動車テレマティクスと産業用IoT展開の恩恵を受けています。GDPR、NIS2、および審議中のAI法は、すべてのイベント変換を追跡できるプラットフォームを優遇する厳格なリネージとコンセント義務を課しています。ドバイとサウジアラビアの中東スマートシティ大規模プロジェクトは、ストリーミング分析に依存してトラフィックをルーティングし、エネルギーグリッドを最適化しています。アフリカはまだ初期段階にありますが、近リアルタイムで少額決済を転送するモバイルマネーエコシステムを通じて可能性を示しています。南米はブラジルに活動を集中しており、銀行がPix決済不正に対抗するためにコンプレックスイベントプロセッシング(CEP)エンジンをデプロイしています。全体として、規制、接続性、産業成熟度における地域的な差異が多様な需要環境を確保し、コンプレックスイベントプロセッシング市場を豊かにしています。

規制環境

規制対象産業における複合イベント処理(CEP)の導入は、ストリーミングパイプラインに直接適用されるサイバーセキュリティ、データ主権、監査可能性の義務によって、ますます形作られている。米国では、2026年に連邦エネルギー規制委員会がNERC信頼性基準CIP-003-11に関連する更新を承認したことで、リモートアクセスとクラウド接続運用に依存する重要インフラ環境におけるアクセス制御とサイバー衛生に関する期待が高まっている。中国もGB/T 45396-2025(2025年10月施行)を通じて政府データ取扱いの要件を強化し、国内処理を優先するローカライゼーションと、イベント取り込み時点でのより強固なガバナンス統制を後押ししている。

欧州では、規則(EU)2024/1689(EU AI法)によって、高リスクAIシステムのイベントログ記録と保管に対するコンプライアンス圧力が高まっており、これはデータストリームとモデル判断全体にわたる改ざん防止・追記専用ログとリネージの設計要件に直結している。同時に、米国証券取引委員会は2026年にコンセプトリリース(リリース番号34-105251)を発行し、統合監査証跡(Consolidated Audit Trail)および関連データソースの見直しを行っており、市場参加者は監視データの完全性、サイバーセキュリティ、コストに引き続き注目している。これらはすべて、大量イベントパイプライン全体でCEPプラットフォームがログ記録、保持、統制をどのように実装するかに影響を与えている。

バリューチェーン分析

CEPのバリューチェーンは、IoTセンサー、産業用コントローラー、決済網、通信ネットワーク要素(例:ベースバンドユニットや無線リモートヘッド)など、高速テレメトリとトランザクションを生成するイベント生成元から始まる。イベントは収集、伝送、正規化レイヤー(エージェント、ゲートウェイ、API/イベントハブ、Kafka系分散ログ)を経て、ウィンドウ処理、相関分析、パターン検出を行うストリーム処理・CEPエンジン(Apache Flink、Esper、Siddhiなど)に流れ込む。パッケージ化されたユースケースおよび業種別アプリケーション(不正判定、ネットワーク監視、予知保全、オブザーバビリティ)は処理レイヤーの上に位置し、ガバナンス、セキュリティ、データ管理ツール(スキーマレジストリ、リネージ、アクセス制御、ポリシー実施)は、規制対象の導入向けにスタック全体を包み込む。

大半の企業がレガシーシステムへのコネクタと24時間365日の信頼性を確保する運用手順書を必要とするため、システムインテグレーター、マネージドサービスプロバイダー、業種特化型プラットフォームベンダーが実装作業の大部分を担う。通信業界志向のオーケストレーションは、CEPエンジン単体ではなく、ドメイン横断的な統合から価値が積み上がる好例であり、OSS/BSSワークフローを統合するフレームワークは、より迅速なアクティベーションと故障分離を目標としている。インフラ面では、供給エコシステムには、マネージドストリーミングをより広範なプラットフォーム契約に組み込むクラウドプロバイダーに加え、イベント発生源に近い場所での取り込みと推論を実現するハードウェアおよびエッジベンダーが含まれる。これによって帯域幅とレイテンシは削減されるが、ハイブリッド環境全体でのライフサイクル運用、セキュリティパッチ適用、コンプライアンス報告の負担は増大する。

競争環境

上位5社のConfluent、AWS、IBM、Oracle、Googleは2024年の収益の大半を占め、適度な集中度を示しています。ハイパースケーラーはマネージドストリーミングをより広いインフラストラクチャ取引に組み込み、単価を引き下げ、純粋プレイプロバイダーに圧力をかけています。Confluentはクラウド非依存コネクタと高度なガバナンスで差別化を図っていますが、同等のKafkaサービスに対するAWSの積極的な価格設定に対抗しなければなりません。HazelcastとStriimは、ハイパースケーラーが見落としがちなニッチを埋め、レガシーデータベースの低レイテンシインメモリ処理とChange Data Captureパイプラインに注力しています。オープンソースプロジェクトのApache Flink、Pulsar、Redpandaはベンダーロックインを懸念する企業を引き付けていますが、運用上の人材を必要とし、マネージドサービスプロバイダーの並行市場を生み出しています。

競争戦略は垂直ソリューションへと傾斜しています。ベンダーはヘルスケア相互運用性パック、金融リスクブループリント、産業プロトコルアダプターを提供し、価値実現までの時間を短縮しています。RedpandaはKafkaのワイヤープロトコルをC++で書き直してガベージコレクションの停止を削減し、10倍の効率向上を主張し、MaterializeはPostgreSQL互換の構文を提示して開発者の摩擦を低減しています。厳密に一回限りのセマンティクス、サブ秒のエンドツーエンドレイテンシ、緊密なMLOps統合がコアな差別化要因として浮上しています。Confluentは、ネットワークジッター下でのレイテンシと正確性のバランスを取るアダプティブウォーターマーキングに関する特許を申請し、進行中のIP競争を示しています。価格圧力にもかかわらず、コンプレックスイベントプロセッシング市場は、パフォーマンス、ガバナンス、ドメイン専門知識を革新するスペシャリストのための余地を保持しています。

予測期間を通じて、統合が進む可能性があります。ハイパースケーラーは、より広いクラウドスイートに組み込むために、高価値コネクタまたはドメインノウハウを持つブティックファームを買収する可能性があります。一方、ソブリンクラウドプロバイダーと産業自動化大手は、ストリーミングエンジンをゲートウェイやエッジコントローラーに直接バンドルするためのOEMパートナーシップを検討しています。こうした動きは、ソブリンティまたはレイテンシの障壁によりハイパースケーラーのデータセンターが浸透できない垂直セグメントを囲い込むことを目的としています。結果として生じる環境は、少数のグローバルプラットフォームと複数の専門ベンダーが混在し、コンプレックスイベントプロセッシング市場全体で競争のダイナミズムを維持するものとなるでしょう。

コンプレックスイベントプロセッシング業界リーダー

Confluent, Inc.

TIBCO Software Inc.

Software AG

Informatica Inc.

Hazelcast, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハイブリッド展開および国家主権を考慮した展開は、データ常駐性と監査義務によって、購入者がオンプレミスクラスターとクラウド分析全体で一貫したイベントガバナンスを必要とする重要な空白領域として残っている。高リスクAIシステムに関するログ記録・保管要件を定めるEU AI法は、ストリーミングおよびモデル推論のワークフロー全体で改ざん防止イベントログ、エンドツーエンドのリネージ、ポリシー実施を提供できるCEPプラットフォームへの明確な需要を生み出している。これは、バンドル型クラウドストリーミングサービスへの本レポートの重点、およびスキーマ、統制、環境間同期を運用化するためのサービス主導型導入への需要継続と整合している。

2つ目の機会は、CEPとエージェント型AI、リアルタイム意思決定自動化との融合を中心としており、企業はツール呼び出し、アクション、コンテキスト信号を事後ではなくリアルタイムで相関させる必要がある。2026年、DatabricksはApache Spark(Spark 4.1)向けにリアルタイムモードを導入し、別のエンジンを使わずにミリ秒単位のレイテンシでストリーミングを実現し、ストリーミング分析の統合実行を巡る競争が続いていることを示した。製品動向はまた、リアルタイムAIコンテキストパイプラインへの需要も示している。RisingWaveは2026年7月にバージョン3.0を発表し、Apache Iceberg V3サポートやネイティブpgvector統合などの機能を追加し、AWSは2026年4月に、Bedrock AgentCoreおよび関連するエージェントフレームワークを基盤としたインテリジェント通信メディエーション基盤のリファレンスアーキテクチャを公開した。これらの動向は、通信、産業、企業向けAIワークロードに向けて、低レイテンシ処理とガバナンス、コネクタ、運用自動化を組み合わせたCEP機能への短期的な商業的注目を裏付けている。

最近の業界動向

- 2026年6月:VantiqはDaol TSと戦略的覚書(MOU)を締結し、韓国全土でリアルタイムのイベント駆動型AIオーケストレーションとAIアプライアンス事業を拡大し、製造、物流、公共部門、エネルギー分野のユースケースを対象とする。この提携は統合ソリューション設計と現地デリバリーを中心とし、生態系パートナーと業種統合に依存する導入におけるマーケット参入の実行力を強化する。

- 2026年5月:ConfluentはConfluent IntelligenceおよびConfluent Cloudの機能拡張を発表し、リアルタイムAIの構築とセキュリティ確保を容易にすることを目指した。この更新は、ガバナンスの効いたストリーミングデータをAIコンテキストとして活用するというベンダー差別化を強化し、CEP型ストリーミングパイプライン、セキュリティ統制、企業向けAI活用の連携を強めている。

- 2025年10月:Confluentは、ガバナンスの効いたリアルタイムのビジネスデータストリームをAIアプリケーションに接続することで、AIコンテキストギャップに対応するConfluent Intelligenceを発表した。この発表は、単体のイベントエンジンではなく、CEP関連機能(ストリーム処理、ガバナンス、コネクタ)をAI対応プラットフォーム体験としてパッケージ化することへの競争的重点を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、複合イベント処理(CEP)市場は、大量のイベントストリーム全体でパターンをほぼリアルタイムで検出し、企業向けユースケースのためにインサイトやアクションを起動するプラットフォーム、ソフトウェアツール、サービスを対象とする。

対象範囲外:主要機能としてイベントパターン検出やルールベース処理を提供しない、汎用データストレージ、基本的なBIおよびレポーティングツール、非CEP型ストリーミングインフラは除外する。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- ソフトウェアツール

- サービス

- デプロイメントモード別

- クラウド

- オンプレミス

- ハイブリッド

- アプリケーション別

- 不正検出

- ネットワーク監視

- アルゴリズム取引

- 予知保全

- 販売・マーケティング

- その他のアプリケーション

- 産業垂直別

- 銀行・金融サービス・保険

- 電気通信

- 小売・eコマース

- 製造

- ヘルスケア

- 政府・防衛

- エネルギー・公益事業

- その他の産業垂直

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他の地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東のその他の地域

- アフリカ

- 南アフリカ

- エジプト

- アフリカのその他の地域

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、最終的な数値を確定する前に、モデルの基本構造を設定し、地域や購入者タイプ全体で定義の一貫性を保つために用いられた。米国SEC提出資料(10-Kを含む)、投資家向け説明資料、製品文書、信頼できる報道など、公開資料を精査し、一般的な価格設定手法や、ライセンス、サブスクリプション、サービスを含む購入者のCEP購入方法をマッピングした。

また、OECDや世界銀行のデジタル経済指標、ITUの接続性統計、イベント駆動型システムとセキュリティ実践に関するNISTの出版物、Eurostat ICT導入シリーズなど、有料登録を必要としない情報源も活用し、地域別需要の方向性と導入準備状況の基準とした。追加的な相互確認のため、企業財務・インテリジェンス、ニュースと財務情報、特許データベースの有料サブスクリプションを参照し、研究開発の強度を測定し、ベンダーのCEPへの関与を妥当性確認した。上記のデスクリサーチ情報源は例示に過ぎず、データ収集、検証、リサーチの明確化のために他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、BFSI、通信、小売、製造、ヘルスケアなどの主要産業にわたるCEPソフトウェアプロバイダー、システムインテグレーター、クラウドパートナー、企業ユーザーとのインタビューおよび構造化調査に重点を置いた。これらの議論により、CEPがより広範なリアルタイム分析プログラムの中でどのように位置づけられるか、統合・サポートサービスのアタッチ率を促進する要因、そして導入形態(クラウド、オンプレミス、ハイブリッド)の選択が地域ごとに異なる契約額にどのように反映されるかが明らかになった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):14% | APAC:45% |

| 中堅層:58% | 機能/事業部門リーダー:31% | EMEA:34% |

| 小規模プレーヤー:16% | マネージャー:55% | アメリカ大陸:21% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両アプローチを組み合わせて構築され、地域別の企業IT支出パターンとリアルタイム分析導入の兆候を用いてCEP需要プールを再構築し、それをプラットフォーム、ソフトウェアツール、サービスに配分した。CEPに対するサプライヤー収益の関与状況のサンプル、インテグレーターとのチャネルチェック、一般的なユースケースにおけるASP×ボリュームの視点など、選択的なボトムアップの近似値で総額を裏付け、不一致が続く場合は調整を行った。

モデルに影響を与えた主要な入力要素には、クラウドとオンプレミス展開の比率、統合および継続サポートのサービスアタッチ率、企業規模別の典型的な契約規模、イベント量が多い産業(BFSIや通信など)における導入状況、不正検知、ネットワーク監視、アルゴリズム取引、予知保全、販売・マーケティングワークフローにわたるユースケースの重み付けが含まれる。小規模な地域で直接的な数値が得られない場合は、ICT導入状況、企業向けソフトウェア支出の成長、規制対象産業の現地における比率などの代理指標を用い、その後一次データを用いてこれらの仮定を再検証した。

予測にあたっては、CEPユースケースがイベント駆動型アーキテクチャの導入とクラウド移行に伴いどの程度速く拡大するかについての専門家の合意に基づくシナリオ分析を用いた。価格設定の進展、サービス浸透度、地域間の成長差についての仮定を更新し、予測が再現可能であり、使用された変数まで容易に追跡できるようにした。

データ検証と更新サイクル

検証は、ベンダーのコメント動向、地域のクラウド導入の方向性、CEP導入当たりの推定支出額など、独立した指標とモデルの出力を比較する多段階のチェックによって行われた。異常値にはフラグを付け、変動の要因を別のアナリストが検証し、単一の仮定が結果を妥当な範囲外に押し出した場合には追加のフォローアップ通話を実施した。

本レポートは年次で更新され、大幅な価格変動、製品バンドリングの変更、主要業種における明確な需要急変など、重大な事象が発生した場合には中間更新が行われる。提供前には、最新の公開情報開示と一次調査からのフィードバックが当年の推定値と予測経路に反映されていることを確認するため、最終のアナリストレビューが実施される。

Mordor Intelligenceによるグローバル複合イベント処理(CEP)市場の推定値と他の公開推定値との比較

公開されているCEP市場の数値は、同じ用語が調査によって異なる意味で使われているため、また提供元がCEPをより広範なストリーミング分析や統合作業とまとめて扱っている場合があるため、大きく異なって見えることがある。ある推定がサービスの範囲をより広く想定し、別の推定がサービスをCEP特有の提供範囲に限定している場合にも差異が生じる。

一部の外部推定は、隣接するイベントストリーミングやより広範なリアルタイム分析スタックまで対象範囲を拡大し、その後の年に積極的な長期成長率を適用している。Mordor Intelligenceでは、対象範囲をイベントパターン検出とルールベース処理のために特別に購入されるCEPプラットフォーム、ソフトウェアツール、関連サービスに限定しており、これにより一般的なストリーミングインフラ支出を含めてしまうことを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.84 B (2026) | |

| 業界データ発行元A | USD 13.99 B (2026) | この数値は、より広範なストリーミング分析および周辺の導入支出を含み得るより広い包含範囲と一致しており、CEPのみの数値と比較して2026年の総額を増加させている。 |

| 業界調査発行元B | USD 7.23 B (2025) | この低い数値は、主にCEPソフトウェア収益と薄いサービスレイヤーに焦点を当てたより狭い集計方法と一致しており、また異なる基準年に基づいている。 |

この表は、変動の最大の要因が、隣接するストリーミングおよび分析支出への対象範囲の拡大に加え、サービス収益の扱い方や基準年の定義方法の違いにあることを示している。CEP購入のトリガー、導入形態、インタビューで検証可能なユースケース需要チェックにモデルを結びつけることで、出力は計画に対して透明性があり再現可能な状態を保っている。

レポートで回答された主要な質問

コンプレックスイベントプロセッシングに対するグローバル需要はどのくらいの速さで成長すると見込まれていますか?

コンプレックスイベントプロセッシング市場は2026年から2031年にかけて年平均成長率(CAGR)22.19%を記録し、価値を108億4,000万米ドルから294億9,000万米ドルに引き上げます。

どのデプロイメントパターンが最も急速に拡大していますか?

オンプレミスクラスタとクラウド分析を組み合わせたハイブリッドアーキテクチャは、規制対象ユーザーがソブリンティと弾力性を求める中、2031年まで最高の年平均成長率(CAGR)23.10%を記録しています。

サービスが最大の支出カテゴリーである理由は何ですか?

企業はレガシーシステム、SCADAフィード、最新のストリームプロセッサを統合する社内の専門知識を持っていないため、サービスは2025年収益の36.28%を収集し、年率23.08%で成長するでしょう。

ヘルスケアが高成長垂直市場である理由は何ですか?

リアルタイム患者監視と新しい欧州健康データスペース規則が、病院に電子健康記録イベントをストリーミングするよう促し、ヘルスケアデプロイメントの年平均成長率(CAGR)22.96%を牽引しています。

最も強い成長可能性を示す地域はどこですか?

アジア太平洋地域は、中国のスマートシティプロジェクトとインドの大容量デジタル決済インフラに支えられ、2031年まで年平均成長率(CAGR)23.48%で前進しています。

ベンダー競争はどの程度集中していますか?

上位5社が約45%のシェアを保有し、適度な集中度を示しており、低レイテンシエッジ処理またはドメイン固有コネクタに注力するスペシャリストのための余地が残されています。

最終更新日: