ヘルスケア処方分析市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.17 十億米ドル |

| 市場規模 (2031) | 60.88 十億米ドル |

| 成長率 (2026 - 2031) | 24.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

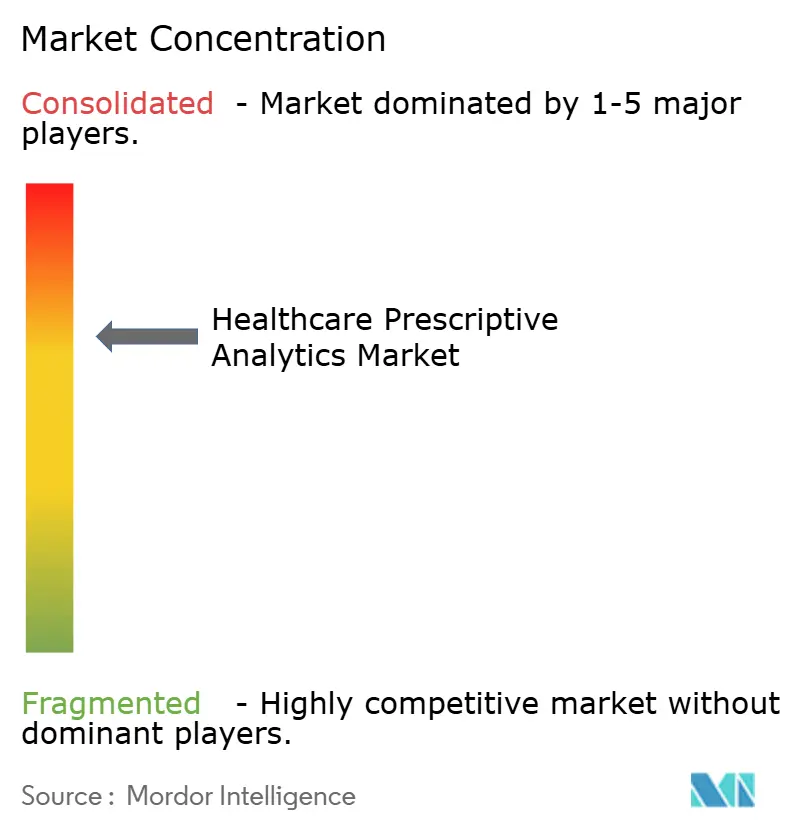

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア処方分析市場分析

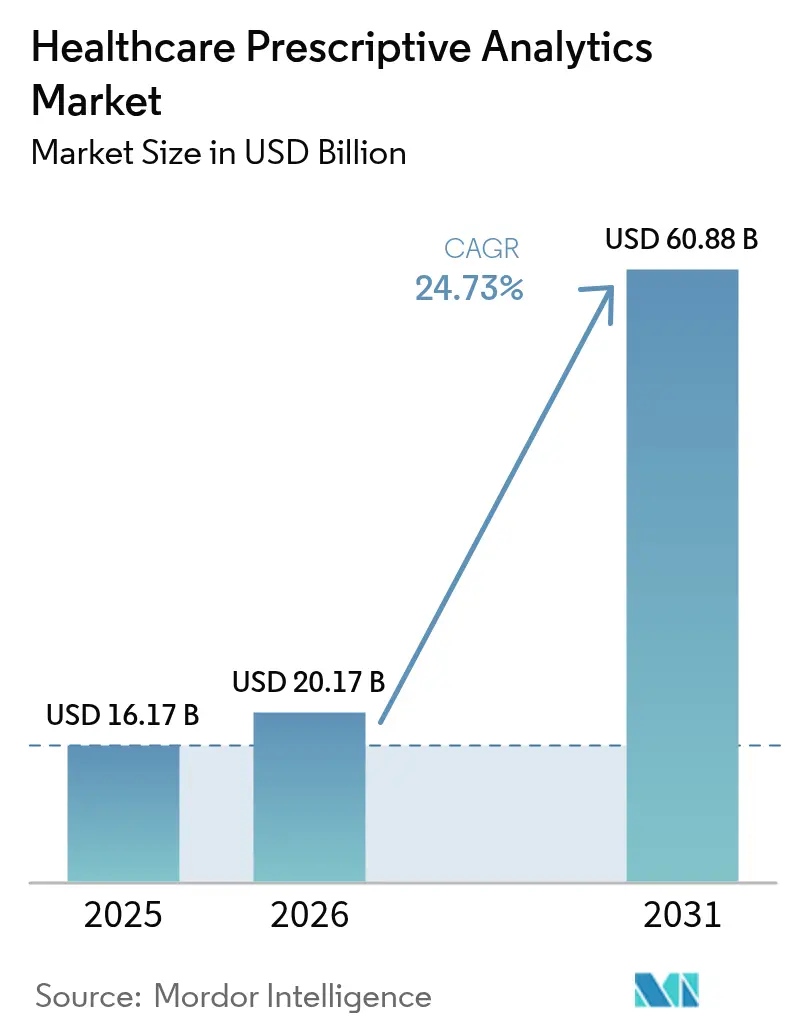

ヘルスケア処方分析市場規模は2026年に200億1,700万米ドルと推定され、2025年の161億7,000万米ドルから成長し、2031年予測は608億8,000万米ドルで、2026年から2031年にかけて年平均成長率24.73%で成長しています。

成長は、リアルタイム処方給付義務化、患者デジタルツインの急速な普及、および人工知能の日常的な臨床ワークフローへの統合によって推進されています。高度なアルゴリズムと深い臨床ワークフロー知識を組み合わせたベンダーが優位性を獲得する一方、クラウドのスケーラビリティ、ハイブリッド展開オプション、および堅牢なセキュリティフレームワークが購買決定を左右しています。確立された電子健康記録(EHR)プロバイダーがクラウドネイティブの新規参入者と競争を激化させており、買収の勢いは統合型分析プラットフォームへのシフトを示しています。

主要レポートの要点

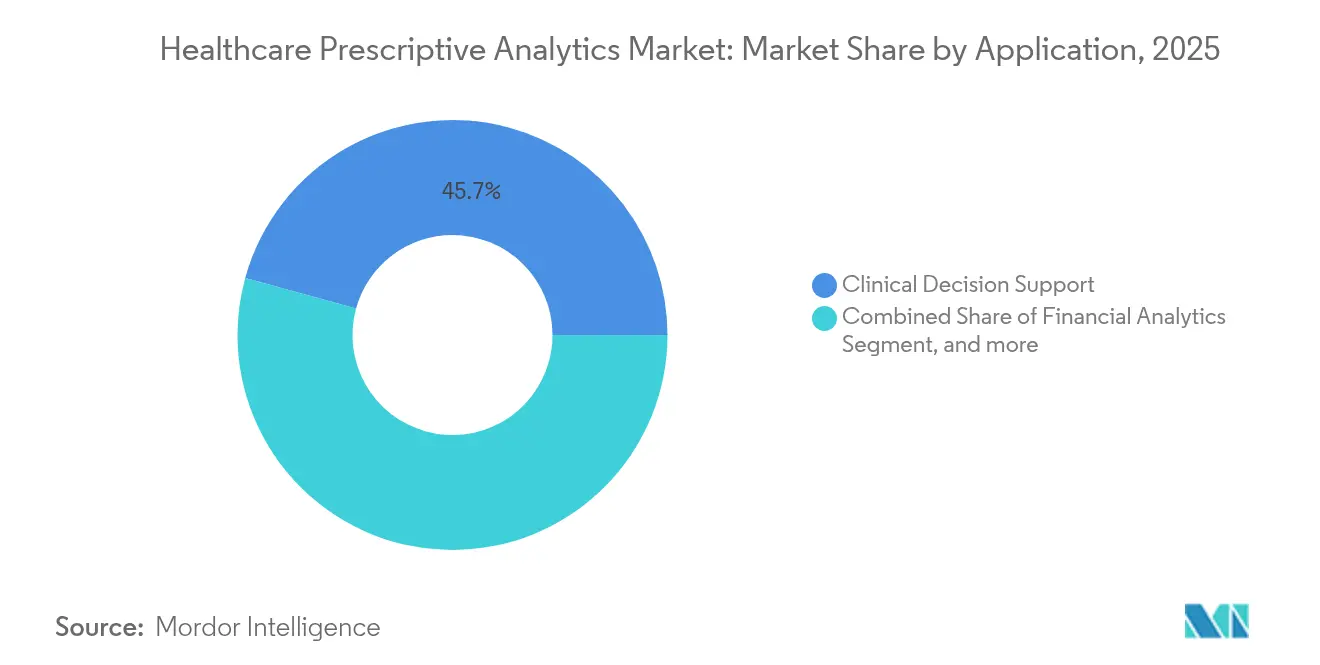

- アプリケーション別では、臨床意思決定支援が2025年のヘルスケア処方分析市場シェアの45.72%を占め、研究・集団健康分析は2031年にかけて年平均成長率26.31%で拡大する見込みです。

- 製品別では、サービスが2025年のヘルスケア処方分析市場規模の63.77%を占め、2031年にかけて年平均成長率26.03%で成長しています。

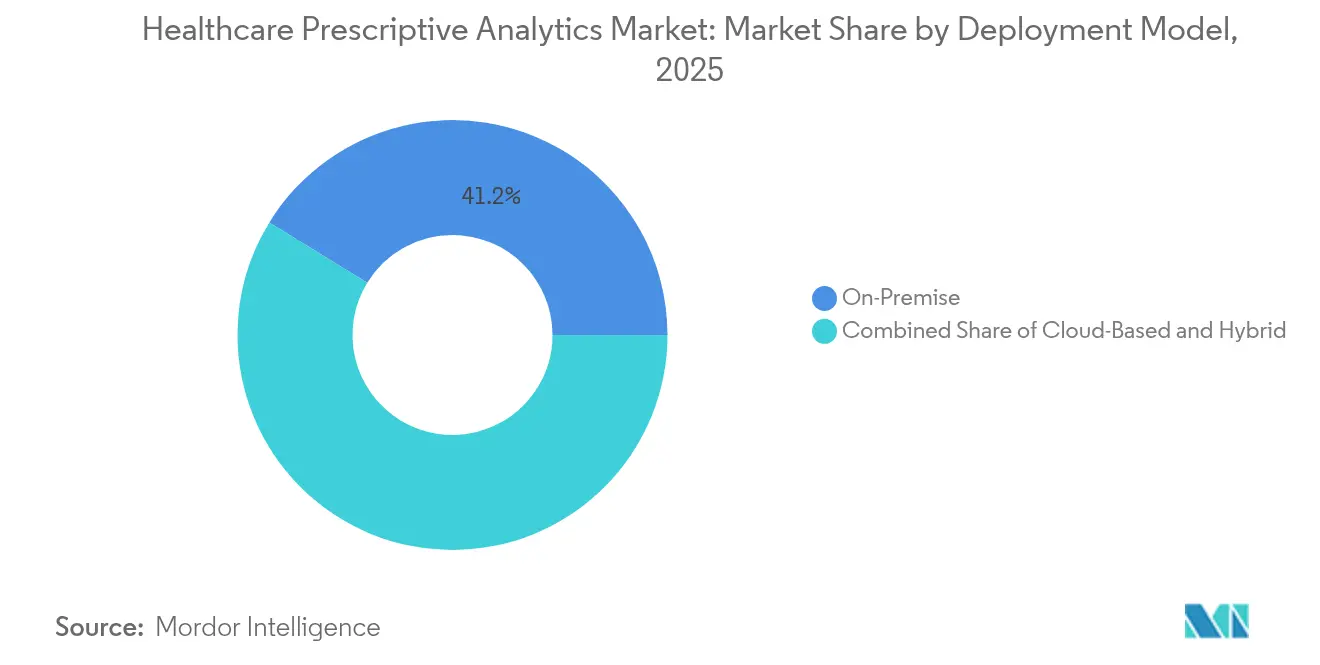

- 展開モデル別では、オンプレミスソリューションが2025年に41.23%の収益シェアでリードし、クラウドベースのプラットフォームは2031年にかけて最高の年平均成長率28.33%を記録する見込みです。

- エンドユーザー別では、医療提供者が2025年収益の64.78%を占め、製薬・ライフサイエンス企業が年平均成長率24.93%で最も速い成長を記録しました。

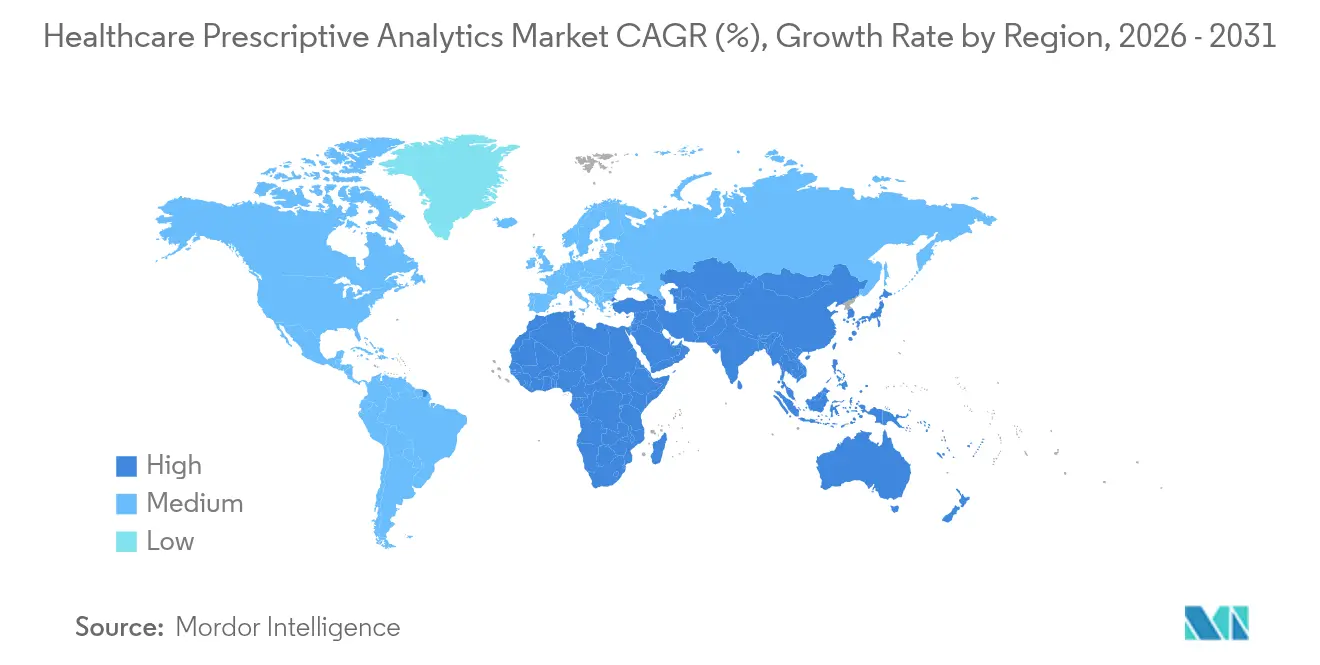

- 地域別では、北米が2025年の総収益の40.45%を占めましたが、アジア太平洋は2031年にかけて年平均成長率29.70%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケア処方分析市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ヘルスケアにおけるビッグデータとAIの統合 | +8.2% | 北米 および欧州 | 中期 (2〜4年) |

| コスト 抑制と業務効率化ニーズ | +6.8% | 北米 | 短期(≤ 2年) |

| 価値に基づくケアと成果報酬に対する インセンティブ | +5.4% | 北米、欧州へ 拡大中 | 中期 (2〜4年) |

| 治療最適化のための 患者デジタルツインの台頭 | +3.7% | 北米 および欧州 | 長期(≥ 4年) |

| リアルタイム 処方給付義務化 | +2.9% | 米国、 カナダへの波及 | 短期(≤ 2年) |

| 慢性疾患負担の 増大 | +4.1% | 世界の 先進市場 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

ヘルスケアにおけるビッグデータとAIの統合

医療システムは、従来の分析ではゲノムデータ、継続的モニタリングフィード、および非構造化臨床ノートの速度と複雑さを処理できないことを認識しています。大規模データパイプラインと人工知能を融合したプラットフォームは、現在リアルタイムで処方的推奨を提供しています。Epic Systemsが2024年にリリースしたAIトラスト・アシュアランス・スイートは、臨床展開前にアルゴリズムのパフォーマンスをテストおよびモニタリングするためのツールを病院に提供しています。これらの機能が成熟するにつれ、臨床医は後ろ向きレポートから、患者固有のリスクシグナルに基づいて治療をパーソナライズするポイントオブケア介入へと移行しています。早期採用者は、データ品質とワークフロー統合の課題が解決されることを前提に、診断精度の向上と標的治療選択を報告しています。

コスト抑制と業務効率化に対する高まるニーズ

労働コストは病院総費用の50%近くに達する一方、患者数は依然として変動しています。処方分析モデルは収益サイクルのタイムラインを短縮し、スタッフィングロスターを最適化し、サプライチェーンの無駄を削減します。米国病院協会は、米国の医療費の25%が管理上の非効率性によって失われていると推定しています。[1]米国病院協会、「管理簡素化研究」、aha.org 分析ダッシュボードと連携したリアルタイム位置情報システムは、ベッド、臨床医、高価値機器を追跡し、動的なリソース配分を可能にすることで、運営費を削減し、より高度な症例への対応能力を解放します。

価値に基づくケアと成果重視の報酬に対するインセンティブ

2030年までに、メディケア・メディケイドサービスセンターはすべてのメディケア受益者をアカウンタブルケア関係に置くことを目指しています。そのようなモデルに参加している組織は、出来高払いコホートと比較してすでに入院患者数が30.1%少ないと報告しています。[2]メディケア・メディケイドサービスセンター、「戦略計画2025年〜2030年」、cms.gov 厳格な品質基準を満たすために、医療提供者はリスクを層別化し、ケアのギャップを明らかにし、健康の社会的決定要因に基づいて標的介入を推奨する処方分析を組み込んでいます。価値に基づく契約の世界的な拡大は、財務的インセンティブと測定可能な臨床成果を結びつけるプラットフォームへの需要を加速させています。

治療最適化のための患者デジタルツインの台頭

デジタルツイン技術は、EHRデータ、ウェアラブルセンサーフィード、およびゲノムプロファイルを統合して、個々の患者の仮想レプリカを作成します。メイヨークリニックのデジタルツインパイロットは、腫瘍専門医が複数の治療レジメンをシミュレートし、最も高い予測有効性を持つコースを選択できる方法を示しています。[3]メイヨークリニックプラットフォーム、「デジタルツインイニシアチブ」、mayoclinicplatform.org モデル精度に対する規制上の信頼が高まるにつれ、デジタルツインは治療開始前に治療反応を予測することで、循環器学、腫瘍学、および慢性疾患管理を変革する態勢が整っています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データセキュリティ およびHIPAA/GDPRコンプライアンス | -4.3% | 欧州および 北米 | 短期(≤ 2年) |

| 臨床現場における 分析人材不足 | -3.8% | 世界規模、 発展途上市場で深刻 | 中期 (2〜4年) |

| モデルの 説明可能性が医師の信頼を制限 | -2.9% | 欧州 | 中期 (2〜4年) |

| 高い 初期投資コスト | -2.1% | 新興市場、 小規模医療提供者 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

データセキュリティとコンプライアンスの課題

欧州連合の人工知能法は現在、臨床AIを高リスクに分類し、透明性と監視を義務付けています。同時に、2025年3月に承認された欧州健康データスペース規制は、患者のプライバシーを保護しながら国境を越えた共有ルールを導入しています。これらのフレームワークはコンプライアンスの障壁を高め、ベンダーは監査証跡、同意エンジン、および匿名化モジュールを分析プラットフォームに組み込むことを余儀なくされています。堅牢なプライバシー管理を欠く病院は、実装の遅延と潜在的なペナルティに直面しています。

臨床現場における分析人材不足

医療機関は、統計的専門知識と臨床知識を融合できるデータサイエンティストをめぐってテクノロジー企業と競争しています。小規模病院は外部マネージドサービスに依存することが多く、展開コストが上昇し、内部能力構築が遅れています。医療機関はデータサイエンス人材をめぐってテクノロジー企業との競争を強めており、報酬コストが上昇し、人材確保の課題が生じています。この不足は、競争力のある待遇や高度な分析キャリアパスを提供できない小規模医療システムに特に影響を与えています。この人材ギャップにより、組織は外部コンサルタントやマネージドサービスに大きく依存せざるを得なくなり、実装コストが増加し、第三者の専門知識への依存が生じています。分析要件がより高度になるにつれ、この制約はより顕著になり、従来のデータサイエンティストが欠いている可能性のある臨床ワークフロー、規制要件、およびヘルスケア固有のデータ課題に関する専門知識が必要とされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:臨床ワークフローが市場リーダーシップを牽引

臨床意思決定支援アプリケーションは2025年に最も大きな収益を生み出し、ヘルスケア処方分析市場の45.72%を占めました。病院は投薬エラーを削減し、エビデンスに基づくプロトコルを標準化するために意思決定支援を優先しており、米国のリアルタイム処方給付プログラムなどの資金調達イニシアチブがポイントオブケアでの採用を促進しています。研究・集団健康分析は最も成長の速いアプリケーションであり、支払者と医療提供者が積極的なコミュニティレベルの介入に移行するにつれて年平均成長率26.31%で拡大しています。2億4,600万人以上の個人の匿名化記録を保有するEpic Cosmosなどの集団規模データセットは、疾患パターンをモデル化し、公衆衛生行動に情報を提供するために必要な規模を示しています。

個人レベルの意思決定支援と集団分析の融合により、組織はマクロおよびミクロの視点からインサイトを導き出すことができます。単一患者とコホート全体のケアパスウェイをマッピングする統合プラットフォームがますます好まれており、治療のパーソナライゼーションと地域の健康計画の両方を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:サービスが実装ランドスケープを支配

サービスは2025年のヘルスケア処方分析市場規模の63.77%を占め、2031年にかけて年平均成長率26.03%を記録する見込みです。複雑な規制フレームワーク、レガシーEHR環境、および臨床医の採用障壁により、実装のノウハウは基盤となるソフトウェアよりも価値が高くなっています。ソフトウェアライセンスは依然として不可欠ですが、長期的なアドバイザリーおよびマネージドサービス契約とバンドルされることが多くなっています。ハードウェア支出は、トレーニングおよび推論ワークロードをサポートする高性能ストレージとGPUに集中しています。

Duke Healthなどの医療システムは、内部負担を軽減しながら専門的な専門知識にアクセスするために、分析ベンダーとの複数年パートナーシップを締結しています。これらのサービス指向モデルは、モデルガバナンス、ワークフロー再設計、および変更管理に関する継続的なガイダンスを病院に提供しています。

展開モデル別:セキュリティ懸念にもかかわらずクラウド移行が加速

オンプレミスインストールは2025年に41.23%の収益シェアを保持しており、臨床データセキュリティに対する継続的な懸念を反映しています。しかし、クラウドベースのソリューションは、従量課金制コンピューティング、弾力的なストレージ、および継続的なアップデートが認識されるリスクを上回るため、年平均成長率28.33%を示しています。機密識別子がローカルデータセンターに留まり、匿名化された情報がクラウドで処理されるハイブリッドアーキテクチャが現在標準となっています。PwCは、クラウドサービスを通じた電子健康記録の近代化がスケーラビリティを強化し、高度な分析アプリケーションを可能にすることを強調しています。

パフォーマンスとプライバシーのバランスを取る病院は、規制上の義務を満たしながらクラウドの経済性から恩恵を受けるために、ゼロトラストフレームワークと自己管理型暗号化をますます採用しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬がイノベーションを牽引し、医療提供者が量を支配

医療提供者は、広範な患者数とタイムリーな意思決定支援の臨床的緊急性により、2025年収益の64.78%を占めました。しかし、製薬・ライフサイエンス企業は、AIを薬物発見パイプラインの加速とリアルワールドエビデンスの生成に適用するため、2031年にかけて年平均成長率24.93%を達成しています。アクセンチュアは、AI対応の発見が従来のタイムラインから数年を短縮し、大幅なコスト削減をもたらすと試算しています。支払者は不正検出とリスク調整分析に注力し、公衆衛生機関は大規模データを活用してアウトブレイクを監視し、政策を導いています。

製薬が医療提供者が生成したリアルワールドデータを治療効果の検証に使用するにつれ、臨床分析と研究分析の重複が深まり、安全で相互運用可能なプラットフォームへの需要を増幅させる共生的なデータ共有モデルが生まれています。

地域分析

北米は2025年の世界売上の40.45%を生み出しました。米国は、2027年までに完全展開が予定されている義務的なリアルタイム処方給付の実施でペースを設定しており、分析ルールを電子処方ワークフローに直接組み込んでいます。62万人以上の米国処方者がすでにリアルタイム処方給付ツールを使用しています。カナダの州の医療プログラムはデータ相互運用性に投資しており、メキシコの民間病院チェーンは上昇する運営費に対抗するために分析対応の収益サイクルプラットフォームを展開しています。

欧州はデータプライバシーとモデルの透明性を優先しています。欧州健康データスペースは二次データ利用のための安全な環境を構築するために8億1,000万ユーロを配分し、研究者と臨床医が国境を越えて匿名化されたデータセットを交換できるようにしています。ドイツ、英国、フランスは病院のデジタル化とAIパイロットに国家資金を充てています。EU人工知能法へのコンプライアンスは、すべてのアルゴリズム推奨を記録する監査対応プラットフォームへの需要を促進しています。

アジア太平洋は最も急速に拡大している地域であり、年平均成長率29.70%で成長しています。中国の地方政府はAI強化病院システムに補助金を出し、日本の高齢化人口は遠隔医療と分析投資を促進し、インドの国家デジタル健康ミッションはデータ交換インフラを支援しています。オーストラリアと韓国は縦断的データセットに依存する精密医療プロジェクトに資金を提供し、シンガポールは地域のAIガバナンスフレームワークのテストベッドとして機能しています。ブラジルの2024年臨床研究法はデジタルヘルス研究の承認を加速させ、分析ベンダーをラテンアメリカに引き込んでいます。

規制環境

欧州連合では、臨床AIがEU人工知能法の下で高リスクとして扱われることから、予測分析(プレスクリプティブ・アナリティクス)に対する規制要件が厳格化している。これにより、医療分野での導入における透明性、人的監視、リスク管理に関する義務が拡大している。欧州保健データスペース規則(2025年3月承認)も、医療データの国境を越えた二次利用に関するルールを制度化しており、ベンダーやプロバイダーは、大規模な分析を支えるために同意管理、非識別化、監査対応可能なデータアクセスの運用化を進めるよう迫られている。

米国では、機能が規制対象の臨床意思決定支援に及ぶ場合、医療IT規則と医療機器的な管理の両方が監督対象となる。FDAのガイダンスは、ライフサイクル志向のガバナンスを推進しており、事前に十分に規定されていれば繰り返しの申請なしに計画的なアルゴリズム更新を認める「事前規定変更管理計画(Predetermined Change Control Plans)」に関する最終ガイダンス(2024年12月)が含まれる。これに加え、QMSRおよびISO 13485:2016に整合した製品総ライフサイクル(Total Product Life Cycle)に関する要求も継続している。ヘルスITの側では、意思決定支援介入(Decision Support Intervention)の透明性やリスク管理慣行を含む、認定モジュールに対するONCの要件が、EHRワークフローに統合された予測分析の調達・文書化ニーズを形作っている。

競合ランドスケープ

ヘルスケア処方分析市場には、既存の医療ITプロバイダー、クラウドハイパースケーラー、および専門分析スペシャリストが混在しています。Epic Systemsはその支配的なEHRフットプリントを活用して臨床医ワークフロー内にAIモデルを組み込み、IBM Merativeは非構造化データに自然言語処理を適用しています。クラウドネイティブの新規参入者は弾力的なスケーラビリティとマイクロサービスアーキテクチャを強調し、迅速な展開サイクルと従量課金制価格設定で差別化しています。

戦略的アライアンスが一般的です。Duke HealthとSASのコラボレーションは、ドメイン専門知識と高度な分析ツールを組み合わせた医療システムとベンダーのパートナーシップを示しています。プライベートエクイティの活動はスケーラビリティへの信頼を示しており、KKRのCotiviti への110億米ドルの投資はマルチペイヤー分析ソリューションへの拡大に資金を提供しています。M&A の勢いは続いており、OracleはVeradigmの10億米ドルの買収を検討し、McKesson はPRISM Vision Holdingsの8億5,000万米ドルの買収を完了しています。

製品ロードマップは現在、モデル説明可能性ダッシュボード、合成データ生成、および臨床医がプログラミングスキルなしでカスタムルールを作成できるローコードオーサリングツールに焦点を当てています。堅牢なデータ取り込みパイプラインを確保し、進化する規制に準拠し、処方インサイトをネイティブの臨床ワークフローに組み込むベンダーが長期的なシェアを獲得する態勢にあります。

ヘルスケア処方分析産業リーダー

Allscripts Healthcare Solutions

Oracle Corporation

IBM

McKesson Corporation

Epic Systems Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス・バイ・デザインの分析は明確な機会であり、特に新たなガバナンス上の障壁を生じさせずに認定済みの臨床ワークフロー内に導入できる場合に有効である。米国では、ONCのHTI-1最終規則が意思決定支援介入(DSI)認証基準(45 CFR 170.315(b)(11))を定め、開発者に対し予測アルゴリズムの設計、開発、トレーニング、評価に関する透明性の提供を求め、リスク管理慣行をNIST AIリスク管理フレームワークに整合した介入リスク管理に結び付けることを要求している。これにより、モデル文書化、バイアス監視、監査証跡を製品化するベンダーにとって、ポイントオブケアでAI対応の意思決定支援を採用する医療システム向けの余地が生まれている。

相互運用性主導のスケールアップは、もう一つの成長要因であり、予測的な提言が縦断的かつ複数ソースのデータに依存する場合に特に重要となる。ヘルスIT認証プログラム内でのUSCDI v3のONCによる採用(2026年1月1日施行)は、標準化されたデータ取得・交換の必要性を強化し、プロバイダーネットワーク全体で臨床、業務、財務のユースケースにわたる予測分析を支える。組織がツールを統合するにつれ、需要は構造化されたEHRデータと非構造化された臨床コンテンツを結び付けるエンドツーエンドのアーキテクチャへと移行しており、統合の摩擦を減らし提言の追跡性を高める検索拡張型ワークフローやセマンティック正規化レイヤーの余地が生まれている。

最近の業界動向

- 2026年7月:クリーブランド・クリニックとIBMは、AIとハイブリッドクラウド機能を中心に構築されたディスカバリー・アクセラレーター・センターを設立する10年間の提携を発表した。この提携は、ライフサイエンスおよびケア提供のための企業レベルの分析と予測的意思決定支援に重点を置き、臨床規模のデータ資産と高度な計算・モデル開発インフラを組み合わせるものである。

- 2026年5月:Epic Systemsは、患者にセルフケア業務を案内するMyChartエージェントや保険資格の自動確認を含む、20のAI搭載プログラムを開始した。患者アクセスや管理業務のワークフローに自動化を組み込むことで、EpicはEHR環境内で予測分析が業務上の意思決定に及ぼす影響の範囲を拡大した。

- 2024年9月:Oracle Healthは、より広範なAI対応臨床医ワークフロー戦略の一環として、音声対応コマンド機能と生体認証ログインをプラットフォームに追加した。この更新により、臨床データとのより高速な対話が可能となり、ケアチーム全体での予測的提言の運用化が意図されている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、市場は、傾向を説明するだけでなく、アクションを推奨するために医療分野で使用される予測分析から得られる収益を対象とする。これには、臨床、業務、財務データを、医療関係者が利用する段階的な意思決定指針に変換するソフトウェアおよび関連サービスが含まれる。

範囲の除外:ダッシュボードや記述的レポートのみを提供するツール、および実行可能な次のステップを推奨せず予測にとどまるモデルは除外する。

セグメンテーション概要

- アプリケーション別

- 臨床意思決定支援

- 財務分析

- 管理・業務分析

- 研究・集団健康分析

- 製品別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 医療提供者

- 医療支払者

- 製薬・ライフサイエンス企業

- 政府・公衆衛生機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、予測分析ツールが通常より広範なデータおよびワークフロープログラムと共に販売されることから、医療分析の導入需要の兆候とその周辺のデジタルヘルス環境をマッピングすることから始めた。世界保健機関、OECDの医療統計、Centers for Medicare and Medicaid Servicesのデータセット、米国FDAデータベース(ソフトウェアガイダンスおよび規制対象ユースケース向け)、査読済みの医療情報学ジャーナルなどの公開情報源を用いて、導入状況の背景と定義を確立した。

また、上場企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道を確認し、購買パターン、典型的な契約構造、ソフトウェアおよびサービス全体での収益認識の方法を把握した。並行して、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを参照し、製品の位置付けや新機能発表のタイミングを相互確認した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開および有料情報源も参照した。

一次インタビューおよび調査

一次調査は、実際の調達プロセスにおいて購入者が何を予測分析と見なすか、そしてプラットフォームライセンス、導入、継続的なマネージドサービス間で支出がどのように分配されるかを確認することに重点を置いた。APAC、EMEA、南北アメリカにわたる医療プロバイダー、ペイヤー、ソリューション提供の専門家と対話し、導入速度、価格設定、利用強度に関する仮説を検証した上で、最終モデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:13% | APAC:45% |

| ミドルティア:45% | 機能/部門リーダー:33% | EMEA:29% |

| 中小プレーヤー:21% | マネージャー:54% | 南北アメリカ:26% |

市場規模の算定と予測

中核となる規模算定は、地域別に医療分析支出プールとデジタル化準備状況の指標を再構築するトップダウン方式から始め、その後、導入状況とユースケースの強度に関する入力を用いて予測分析層に絞り込んだ。初回算定の後、サンプル抽出したベンダーの収益構成、典型的な取引額、主要な最終利用者グループにおける推定アクティブ顧客数などを含む、選択的なボトムアップ検証によって総額を裏付けた。

モデルに使用した入力には、病院およびペイヤーのデジタル投資の方向性、医療ITにおけるクラウド導入状況、最適化またはワークフロー提言を含む分析プログラムの割合、導入労力のレベル、サブスクリプションおよびサービスの平均価格推移が含まれる。小規模な地域でボトムアップの根拠が乏しい場合は、地域の類似市場を代理指標として用いてギャップを処理し、その後インタビューのフィードバックで再確認した上で最終集計に反映させた。

予測にあたっては、予測分析が臨床、業務、財務のワークフローにどれだけ速く浸透するかについての専門家の合意に基づくシナリオ分析を用いた。成長率は、政策の方向性、データ相互運用性の進展、高度な分析機能の実測導入状況に基づいて地域別に調整し、現実的な予算編成サイクルと整合するようにストレステストを行った。

データ検証および更新サイクル

検証は、単一の情報源による偏りが最終数値に影響しないよう、独立した複数の指標を用いた三角測量によって行われた。出力結果は、企業の分析予算、医療IT支出の方向性、観測された価格帯などの代理指標と照合され、異常値は承認前のより詳細な検証対象としてフラグ付けされた。

複数段階の社内レビューを実施し、価格の急激な変動、データ利用に影響する規制変更、クラウド導入の段階的変化など、主要な前提が想定範囲を外れた場合には再確認のトリガーを用いた。レポートは年次で更新され、重要な事象については中間更新を行い、クライアントが最新の見解を受け取れるよう納品前の最終確認を実施している。

Mordor Intelligenceによるグローバル医療予測分析市場の市場規模と他の公開推定値との比較

医療予測分析の公開市場価値は、各発行元が異なる境界線を設定し、導入と価格変動のタイミングを異なる方法で適用しているため、大きく異なって見えることがある。多くの場合、そのギャップは、予測分析として何をカウントするか、より広範な分析にバンドルされるものは何か、サービス収益がどのように扱われるかによって生じる。

この市場では、主なギャップの要因として、意思決定最適化ワークフローが対象への包含条件とされているかどうか、隣接する予測専用ツールがカウントされているかどうか、導入およびマネージドサービスが全額計上されているかどうかが挙げられる。為替換算のタイミング、基準年の選択、クラウド提供に伴うASP(平均販売価格)の上昇速度に関する想定も、最終的な値を大きく変動させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.17 B (2026) | |

| 業界出版社A | USD 3.60 B (2023) | より早い基準年を使用しており、選択された特定のユースケースまたは購入者グループのみがカウントされ、より広範なサービス収益が十分に反映されていない場合に見られるような、より狭い需要プールとして解釈されることが多い。 |

| グローバル出版社B | USD 12.90 B (2024) | この推定値は異なる基準年に基づいており、予測分析と予測専用分析のどちらに該当するかについて異なる包含基準を適用している可能性があり、これによりカウントされる収益と暗示される導入水準が変動する。 |

企業向け医療分析予算の拡大や、最適化主導型ワークフロー導入の確認された増加傾向といった兆候が、Mordor Intelligenceを予測分析専用の収益プールに結び付ける検証材料となっており、実行可能な意思決定支援の一部として提供される関連サービスも含まれる。総合的に見ると、この表は、基準年の選択とカテゴリー境界が差異の最大の要因であることを示しており、明確な包含基準と再現可能な需要指標を用いることが、結果を安定させ検証しやすくする助けとなる。

レポートで回答された主要な質問

ヘルスケア処方分析市場の現在の規模はどのくらいですか?

市場は2026年に200億1,700万米ドルと評価されています。

市場は2031年にかけてどのくらいの速さで成長しますか?

収益は2031年までに608億8,000万米ドルに達する見込みであり、年平均成長率24.73%を示しています。

最も多くの収益をもたらすアプリケーションはどれですか?

臨床意思決定支援が2025年収益の45.72%でリードしました。

最も急速に拡大している地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率29.70%で成長する見込みです。

なぜサービスが支出において非常に支配的なのですか?

展開の成功はドメイン専門知識、変更管理、および規制コンプライアンスにかかっており、サービスを優先投資としています。

採用に影響を与える主要な規制トレンドは何ですか?

EU人工知能法は臨床AIを高リスクに分類しており、透明性のある説明可能な分析プラットフォームへの需要を促進しています。

最終更新日: