穀物保護剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2030) | 1.86 十億米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

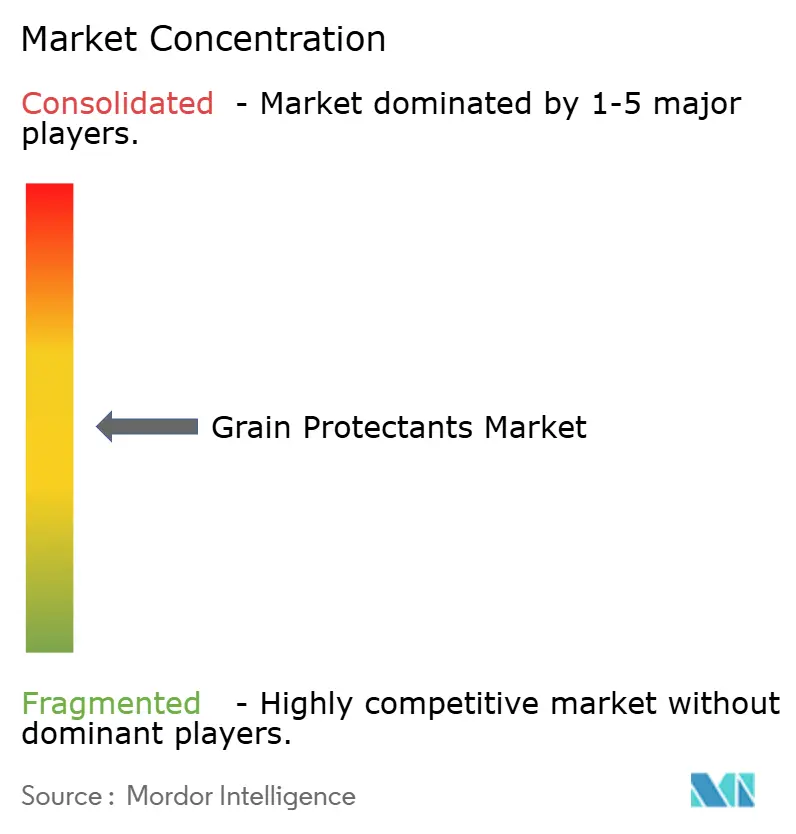

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる穀物保護剤市場分析

穀物保護剤の市場規模は2025年に14億米ドルと推定され、2030年までに18億6,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 5.8%で成長します。収穫後損失の拡大、気候変動に関連した食料安全保障の義務化、および近代的な貯蔵インフラへの投資増加が需要を堅調に維持しています。残留基準の厳格化、サイロ監視へのAI導入の急速な普及、および低毒性有効成分の登録加速が製品ポートフォリオを総合的に再編しています。競争力学は、既存の化学品サプライヤーが生物学的ソリューションへの適応をいかに迅速に進めるか、またテクノロジー企業が予測分析を貯蔵業務に統合するかにかかっています。アジア太平洋のインフラ整備ブーム、アフリカの気候適応プログラム、欧州および北米における規制活動が、最も影響力のある地域成長ベクターを定義しています。

主要レポートのポイント

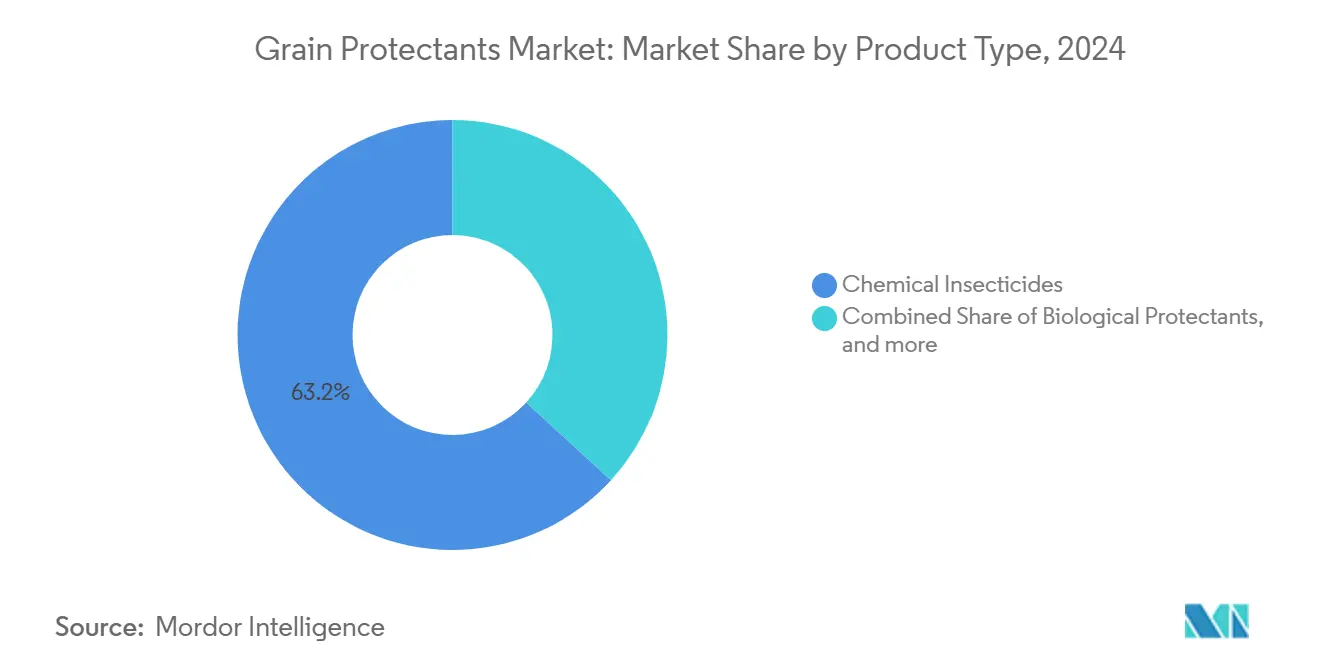

- 製品タイプ別では、化学殺虫剤が2024年に63.2%の収益シェアを占めてトップとなり、一方で生物学的保護剤は2030年までにCAGR 12.4%で成長すると予測されています。

- 穀物タイプ別では、小麦が2024年に穀物保護剤市場シェアの30.4%を占め、米は2030年までにCAGR 7.5%で拡大すると予測されています。

- 用途別では、燻蒸が2024年に穀物保護剤市場の45.7%のシェアを占め、穀物コーティングは2025年から2030年にかけてCAGR 9.1%で成長すると予測されています。

- エンドユーザー別では、商業用穀物貯蔵施設が2024年に穀物保護剤市場規模の41.5%のシェアを占め、食品加工会社は2030年までにCAGR 8.6%を記録すると予測されています。

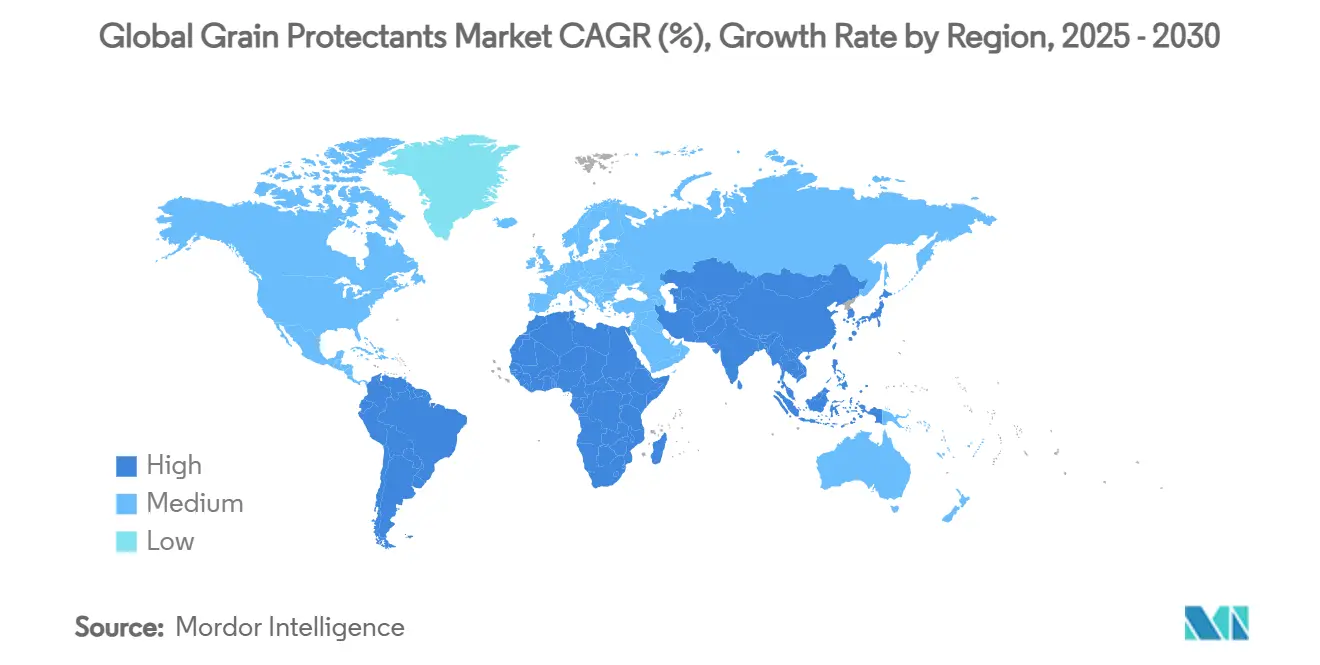

- 地域別では、アジア太平洋地域が最大であり、2024年に穀物保護剤市場規模の34%を占めています。一方、アフリカは予測期間中にCAGR 7.6%でより速い成長を遂げています。

- Bayer AG、BASF SE、Corteva Agriscience、Syngenta AG、FMC Corporationは、2024年の穀物保護剤市場規模において合計52%という相当なシェアを占めており、市場の中程度の集中度を示しています。

世界の穀物保護剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候変動に関連した収穫後損失削減の義務化 | +1.2% | アジア太平洋およびアフリカが最高 | 中期(2〜4年) |

| バルク穀物貿易回廊の拡大 | +1.5% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 殺菌剤耐性害虫株の増加 | +0.8% | 北米および欧州が深刻 | 短期(2年以内) |

| 残留物フリーの生物学的保護剤へのシフト | +0.9% | 北米および欧州が先行 | 中期(2〜4年) |

| AIを活用したサイロ状態監視の統合 | +0.7% | 北米および欧州が先行 | 長期(4年以上) |

| 低毒性有効成分の登録加速 | +0.6% | 先進市場が最速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動に関連した収穫後損失削減の義務化

温度と湿度の変動が従来の貯蔵方法に影響を与えるため、国家食料安全保障プログラムは高度な穀物保護システムを必要としています。欧州連合の「農場から食卓へ」戦略(2030年までに農薬使用量を50%削減することを目標とする)を含む規制の枠組みが、15℃から35℃の温度範囲で効果的に機能する低用量・高効力の保護剤の採用を促進しています[1]出典:欧州委員会、「農場から食卓へ戦略」、ec.europa.eu。これらの要因が、気候ストレスを受けた貯蔵条件向けに設計された新しい穀物保護ソリューションの開発と実装を推進しています。インドの義務的な穀物貯蔵保険制度は、認定された保護剤の使用に補償を結びつけており、需要を事実上制度化しています。サハラ以南のアフリカにおける並行した取り組みは、複数年にわたる備蓄を維持できる技術へと貯蔵事業者を誘導しています。

バルク穀物貿易回廊の拡大

大規模な物流アップグレードにより、農場から加工施設までの貯蔵期間が延長され、長期作用型保護剤に対する要求水準が高まっています。エジプトの1億5,300万米ドルのスエズ運河穀物ハブは、長期にわたる港湾滞留時間においても効力を維持するマルチモード処理を必要としています[2]出典:エジプト供給省、「スエズ運河穀物施設拡張」、supply.gov.eg。中国・ロシア回廊は年間500万メートルトン以上を取り扱っており、貨物が異なる気候にさらされるため、持続的な有効性のために化学・生物学的複合レジメンが好まれています。アフリカの生産者と中東のバイヤーを結ぶ同様の回廊拡大が、高度な製剤に対する安定した需要を支えています。

殺菌剤耐性害虫株の増加

単一有効成分製剤が適応した昆虫集団に対して効果が低下するにつれ、害虫耐性の進化がマルチモード保護剤システムの採用増加を促進しています。貯蔵製品研究誌に掲載された研究によると、コクゾウムシ(Sitophilus zeamais)の集団は有機リン酸塩処理に対して顕著な耐性を発達させており、特定の地域では耐性比が10倍を超えています。この耐性の発達により、異なる作用機序を組み込んだ複合製品への需要が高まり、長期的な有効性が実証された製品に対してメーカーがプレミアム価格を設定できるようになっています。耐性問題は、同一の有効成分に繰り返しさらされる害虫集団が存在する、継続的な穀物貯蔵サイクルを持つ地域で最も深刻です。特にボーベリア・バシアーナ(Beauveria bassiana)を含む昆虫病原性真菌を含む製剤が、耐性害虫集団に対する効果的な代替手段として台頭しています。

AIを活用したサイロ状態監視の統合

AgroLog TMS6000などのシステムは、リアルタイムの温度および昆虫活動分析を提供し、保護剤の投与を自動化することで、使用量を最大30%削減しながら防除の一貫性を向上させます。スマート監視と保護剤散布のこの統合が、技術的に高度な穀物保護ソリューションへの需要を促進しています。GrainSenseのワイヤレスセンサーは、数分ごとに水分データをオペレーターに提供し、害虫被害が拡大する前に介入を可能にします。デジタルツールは、米国、カナダ、ドイツ、日本の商業施設全体で急速に標準化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 最大残留基準値の厳格な調和 | -0.9% | 欧州および北米が最高 | 短期(2年以内) |

| 石油系原料に連動した穀物保護剤の価格変動 | -0.7% | 途上国市場が最も影響を受ける | 中期(2〜4年) |

| 化学残留物に対する消費者の反発の高まり | -0.8% | 西側小売業が主導するグローバル | 中期(2〜4年) |

| 新興生物学的製剤の有効性データの不足 | -0.6% | グローバル、承認が遅延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最大残留基準値の厳格な調和

欧州連合による禁止農薬に対する最大残留基準値(MRL)0.01 mg/kgの実施は、化学保護剤に対して重大な市場参入障壁を生み出しています。2024年に設定されたフルキサピロキサド、ラムダ-シハロトリン、メタラキシル、ニコチンに関する欧州連合の新しいMRLにより、欧州市場で一般的に使用されていたいくつかの穀物保護剤が排除されました[3]出典:欧州委員会、「2024年更新MRLリスト」、ec.europa.eu。これらの規制変更により、メーカーは製品を再製剤化するか市場から撤退するかを迫られ、生物学的代替品に恩恵をもたらす供給混乱を引き起こしながら市場の不安定性を高めています。この調和トレンドは世界的に拡大しており、中国などの国々が農業貿易フローに影響を与える同様の厳格な基準を実施しています。規制要件は、耐性害虫株に対する有効性にもかかわらず、リン化水素系燻蒸剤に特定の課題をもたらしており、これらは厳しい監視に直面しています。

石油系原料に連動した穀物保護剤の価格変動

石油化学原料コストに直接連動したリン化水素誘導体の価格変動は、メーカーとエンドユーザーの双方に利益率の圧力をもたらしています。原油価格とリン化水素生産コストの関係は、特にヘッジ能力を持たない途上国市場の顧客に影響を与え、サプライチェーン計画の課題を増大させています。石油化学サプライチェーンに影響を与える地政学的緊張がこの変動をさらに増幅させ、長期的な保護剤採用を制限する予測不可能なコスト構造をもたらしています。この影響は、原材料が生産コストの60〜70%を占めるリン化アルミニウム製剤において特に顕著です。代替原料の開発が限られているため、市場は石油価格の変動に対して脆弱な状態にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:化学殺虫剤の優位性にもかかわらず生物学的保護剤がイノベーションを牽引

化学殺虫剤は2024年に穀物保護剤市場規模の63.2%のシェアを維持しており、これは実証された広域スペクトルの有効性と定着した流通ネットワークによるものです。生物学的保護剤は絶対的な規模では小さいものの、残留基準規制が従来の有効成分をますます不利にしているため、堅調なCAGR 12.4%を記録しています。耐性害虫に対する確実性を求めるオペレーターの間で、合成燻蒸剤の低減量と微生物接種剤を組み合わせた総合的害虫管理パッケージが支持を集めています。生物学的サプライヤーは、より迅速な承認と高い生産コストを相殺するプレミアムな農場出荷価格の恩恵を受けています。FMCが2024年にAgroSpheresと締結したRNA干渉ソリューションの共同開発提携は、戦略的な研究開発の方向転換を例示しています。

第二世代の化学製品は、厳格化するMRL制度の下で許容されるよう、より低毒性プロファイルを追求しています。制御放出型リン化マグネシウム錠剤に基づくリン化水素代替品は、有効性を維持しながらより安全な取り扱いを提供しますが、価格感応度が新興市場での採用を抑制しています。残留基準値が低下するにつれ、多くの製粉業者や輸出業者が現在求める妥協点を、生物学的・化学的複合レジメンが提供しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

穀物タイプ別:米の成長が小麦の優位性に挑戦

小麦は2024年に穀物保護剤市場規模の30.4%を占め、国家備蓄および国境を越えた貿易における中心的な役割を反映しています。しかし、米はアジア太平洋の輸出業者がプレミアム輸入品質基準を満たすために貯蔵資産をアップグレードするにつれ、CAGR 7.5%で成長を牽引しています。籾貯蔵における温度と湿度の感受性は、飽和した空気条件下で活性を維持する製剤を必要とし、コーティングされた生物学的保護剤への需要をさらに高めています。トウモロコシは引き続き飼料市場に対応しており、特にブラジルと米国において相当な需要シェアを維持しています。大麦と特殊穀物は、製麦およびニッチな食品要件に基づく標的化された処理を引き付けており、用途ニーズの多様性を示しています。

穀物貯蔵に対する気候変動の影響は、穀物タイプ全体で差別化された需要パターンを生み出しており、米は害虫の発育と保護剤の有効性の両方に影響を与える温度変動に対する特殊な湿度制御システムを必要とし、従来の燻蒸方法よりも生物学的保護剤を好む傾向があります。貯蔵製品研究誌に掲載された研究は、米の貯蔵が保護剤の有効性にも影響を与える温度変動から独自の課題に直面していることを示しています。小麦の市場リーダーシップは、その広範なグローバル貿易ネットワークと確立された貯蔵プロトコルを反映しており、トウモロコシの成長は途上国市場における家畜飼料需要の拡大によって支えられています。気候適応型貯蔵システムが、より広い温度範囲で有効性を維持する保護剤を好むにつれ、セグメント化のダイナミクスが変化しています。

用途別:燻蒸がリードしながらコーティングが革新

燻蒸方法は2024年に穀物保護剤市場規模の45.7%のシェアでトップとなると予測されており、これは多様な害虫種に対する確立された有効性と既存の貯蔵インフラとの適合性を反映しています。穀物コーティングは最も急成長している用途方法として台頭しており、環境への影響を最小限に抑えながら標的化された保護を提供する能力に牽引され、2030年までにCAGR 9.1%を記録します。スプレー用途は表面処理が好まれる特定の市場ニッチに対応し、粉剤方法は特殊な貯蔵条件において引き続き関連性を持ちます。用途方法のセグメント化は、保護剤の有効性を最適化しながら使用量を最小化する精密処理アプローチへの業界の進化を反映しています。

CaptSystemsによるPhosCapt-MP燻蒸技術の導入は、ガス分布の改善と安全プロトコルの強化におけるセグメントのイノベーションを示しています。この技術的進歩は、従来の燻蒸の課題に対処しながら、その方法の広域スペクトルの有効性の利点を維持しています。穀物コーティング技術は高分子科学の進歩から恩恵を受けており、制御放出製剤を可能にし、散布頻度を減らす延長された保護期間を提供しています。この方法の成長は、害虫防除の有効性を維持しながら環境への暴露を最小化する標的化された用途アプローチに対する規制上の優先事項によって支えられています。

エンドユーザー別:商業用穀物貯蔵施設がインフラ近代化をリード

商業用穀物貯蔵施設は2024年に41.5%のシェアで穀物保護剤市場を支配しており、集中化された技術対応型貯蔵システムへの業界の統合を反映しています。食品加工会社は2030年までにCAGR 8.6%で最も急成長しているエンドユーザーセグメントを代表しており、垂直統合戦略と品質管理要件によって牽引されています。農家および農場内貯蔵はインフラの制限にもかかわらず相当な市場プレゼンスを維持しており、政府備蓄機関は独自の保存要件を持つ特殊だが重要なセグメントを代表しています。エンドユーザーのセグメント化は、専門的な管理と技術統合に向けた穀物貯蔵業界の進化を反映しています。

食品加工会社は、原材料中の化学残留物に対するゼロトレランス方針を実施するにつれ、残留物フリーの保護剤への需要を牽引しています。政府備蓄機関は、気候変動に強い食料安全保障目標を達成するために貯蔵プロトコルを近代化しており、変動する環境条件下で有効性を維持する保護剤への需要を生み出しています。専門的な貯蔵管理へのセグメント化トレンドは、複数の保存技術を組み合わせた統合保護剤システムの機会を生み出しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は穀物保護剤市場をリードしており、2024年に34%の収益シェアを占めており、地域全体での大規模なインフラ投資と穀物貯蔵能力の拡大によって牽引されています。中国の穀物備蓄近代化プログラムと年間50億米ドルを超えるインドの収穫後インフラ投資が、高度な保護システムへの相当な需要を生み出しています。この地域は急速な経済発展と政府間での食料安全保障に対する意識の高まりを反映しています。日本とオーストラリアは、プレミアム保護剤ソリューションを好む技術採用と品質基準を通じて市場成長に貢献しています。この地域の成長は、生産地域と消費センターを結ぶ穀物貿易回廊の拡大によって支えられており、従来の保存方法を超える延長された貯蔵能力を必要としています。

アフリカは、収穫後損失削減を優先するインフラ開発と気候適応イニシアチブによって牽引され、2030年までにCAGR 7.6%で最も急成長している地域市場として台頭しています。一部の地域では損失が40%に達することもある大陸の穀物貯蔵課題が、効果的な保護剤ソリューションへの緊急需要を生み出しています。

南米は、ブラジルの堅調な輸出パイプラインと同国の7億8,000万米ドルの生物農薬市場によって牽引され、バルク穀物における微生物製剤を標準化しながら著しい成長を遂げています。北米と欧州は成熟しているものの、規制と小売の影響によって牽引されるAIおよび低残留イノベーションの肥沃な土壌を提供しています。欧州委員会の厳格なMRL執行は、他の大陸で模倣される基準を設定しています。アラブ首長国連邦とサウジアラビアにおける戦略的な穀物回廊拡大と国家食料安全保障プログラムが、予測期間中に中東市場を牽引すると予測されています。

競争環境

穀物保護剤市場は中程度の集中度を維持しており、Bayer AG、Syngenta Group、BASF SE、Corteva Agriscience、FMC Corporationの5社が2024年に52%の市場シェアを保有しています。Bayer AGとSyngenta Groupは、広範なグローバル登録能力と多様な製品ポートフォリオを通じて市場ポジションを維持しています。しかし、リン化水素および有機リン酸塩に関するより厳格な規制により、これらの企業は買収を追求し、生物学的ソリューションと新製剤への参入を拡大しています。FMC Corporationは2024年にグローバル特殊ソリューション部門を3億5,000万米ドルで売却し、RNAiベースの生物殺虫剤の研究開発への投資を増加させました。Central Life Sciences は、昆虫成長調節剤と成虫殺虫剤成分を組み合わせたすぐに使用できる製品Gravista-Dを導入しました。BASF SEとCorteva Agroscienceは、制御放出技術と微生物代替品への投資を通じて製品ラインナップを強化しています。

新規市場参入者は、バイオテクノロジーと人工知能を製品とサービスに組み込むことで既存企業に挑戦しています。Sumitomo Chemical Co., Ltd.は2023年に真菌性生物農薬ライセンスを取得し、2030年までに生物農薬収益の20〜25%という目標を達成しようとしています。農業技術企業は、穀物取扱業者と保険会社がますます必要とするリアルタイムの害虫監視と予測メンテナンス能力を提供するために、センサーと分析を燻蒸システムに統合しています。

テクノロジー企業と穀物エレベーター事業者のパートナーシップが従来の市場ダイナミクスを変革しています。業界は統合された、持続可能で技術強化された穀物保護方法へと移行し続けています。

穀物保護剤産業のリーダー

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Central Life Sciencesは、貯蔵製品害虫に対する意識を高め、穀物貯蔵施設向けの総合的害虫管理ソリューションを促進するための教育キャンペーン「Bugs on the Move」を開始しました。

- 2024年5月:FMC CorporationとAgroSpheresは、穀物貯蔵向けRNAiベースの生物殺虫剤の開発を加速するための複数年にわたる協力関係を締結しました。このパートナーシップは、AgroSpheresのバイオカプセル化技術を活用してRNAi分子の安定性と有効性を高め、作物保護における商業利用に適したものにすることを目的としています。

- 2024年1月:Central Life Sciencesは、貯蔵穀物向けに製剤化された全く新しい殺虫剤Gravista-Dを発売しました。この新製品は、昆虫成長調節剤と成虫殺虫剤を組み合わせ、広範なスペクトルの成虫昆虫を駆除するすぐに使用できるソリューションです。

世界の穀物保護剤市場レポートの範囲

| 化学殺虫剤 |

| 生物学的保護剤 |

| 総合的害虫管理ソリューション |

| 小麦 |

| トウモロコシ(メイズ) |

| 米 |

| 大麦 |

| その他(ソルガム、オーツ麦など) |

| 燻蒸 |

| スプレー |

| 粉剤 |

| 穀物コーティング |

| 農家および農場内貯蔵 |

| 商業用穀物貯蔵施設 |

| 食品加工会社 |

| 政府備蓄機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 化学殺虫剤 | |

| 生物学的保護剤 | ||

| 総合的害虫管理ソリューション | ||

| 穀物タイプ別 | 小麦 | |

| トウモロコシ(メイズ) | ||

| 米 | ||

| 大麦 | ||

| その他(ソルガム、オーツ麦など) | ||

| 用途別 | 燻蒸 | |

| スプレー | ||

| 粉剤 | ||

| 穀物コーティング | ||

| エンドユーザー別 | 農家および農場内貯蔵 | |

| 商業用穀物貯蔵施設 | ||

| 食品加工会社 | ||

| 政府備蓄機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

穀物保護剤市場の現在の規模はどのくらいですか?

穀物保護剤の市場規模は2025年に14億米ドルであり、CAGR 5.8%で2030年までに18億6,000万米ドルに達すると予測されています。

最も急成長している製品タイプはどれですか?

生物学的保護剤が最も急速な成長を示しており、2030年までにCAGR 12.4%で拡大しています。

なぜアジア太平洋が最大の地域市場なのですか?

近代的な貯蔵への大規模投資、中国の備蓄近代化、およびインドの年間50億米ドルのインフラ支出が、アジア太平洋の34%の収益シェアを牽引しています。

残留基準規制は製品需要にどのような影響を与えていますか?

欧州および北米における最大残留基準値の厳格化が一部の化学物質を制限し、残留物フリーの生物学的代替品の採用を加速しています。

最終更新日: