米国作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.34 十億米ドル |

| 市場規模 (2026) | 22.36 十億米ドル |

| 市場規模 (2031) | 28.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国作物保護化学品市場分析

米国作物保護化学品市場規模は2025年に213億4,000万米ドルと評価され、2026年の223億6,000万米ドルから2031年には282億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 4.76%で成長する見込みです。投与量を精密に調整する精密農業ツールの採用、再生可能ディーゼル向け大豆作付面積からの需要、および低リスク有効成分に対する環境保護庁(EPA)の迅速審査経路が主要な成長触媒となっています。2024年の流通業者の在庫調整サイクルの終了により在庫が歴史的水準を下回っていたことで勢いが強まっており、チャネルパートナーは2026年シーズンに向けて在庫を再構築しています。競争行動は、成果ベースの契約モデルを実現するデジタル施用プラットフォームへの投資に集中しており、輸入主導の価格圧力が生産者にコスト効率の改善を迫っています。除草剤耐性、高金利、および絶滅危惧種指令によって制限される厳格な施用期間が、近期の成長を抑制する主要な障壁として残っています。

主要レポートの要点

- 機能別では、除草剤が2025年の米国作物保護化学品市場シェアの53.02%を占め、同セグメントは2031年までCAGR 4.88%で拡大すると予測されています。

- 施用方法別では、葉面散布が2025年の米国作物保護化学品市場規模の39.95%をリードし、土壌処理がCAGR 4.97%で2031年まで最も速く成長する見込みです。

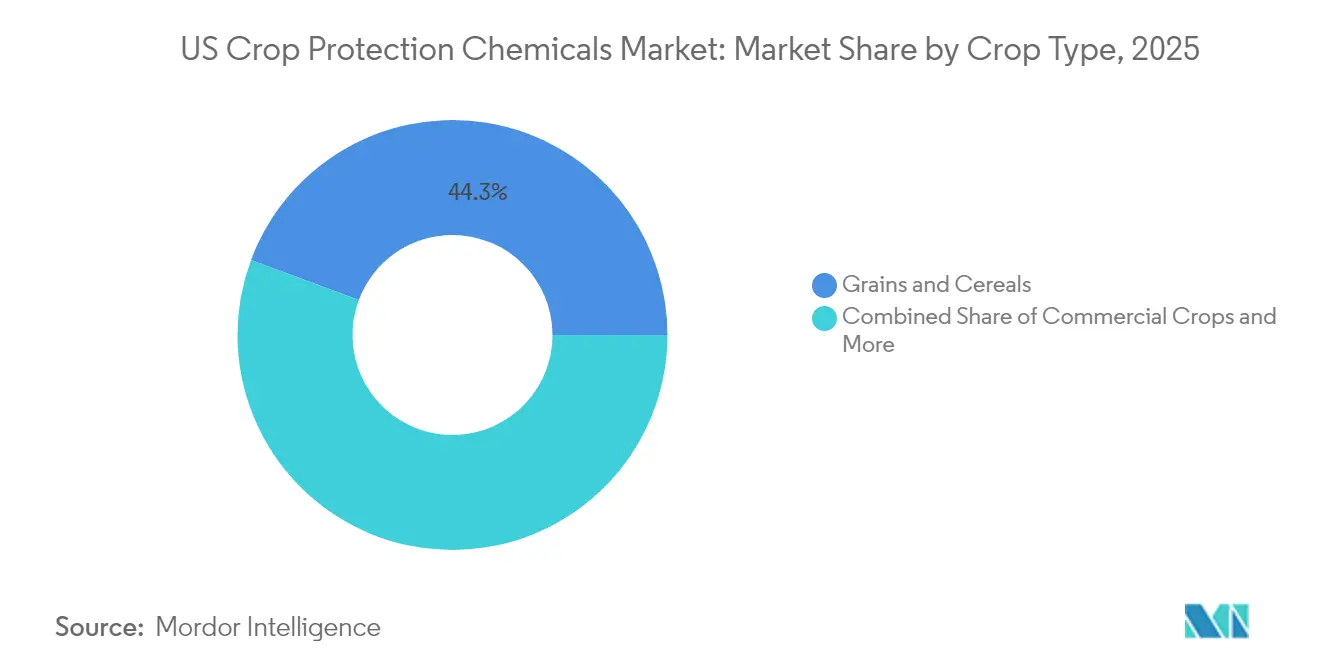

- 作物種別では、穀物・シリアルが2025年に44.32%の収益を占め、見通し期間においてCAGR 4.92%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国作物保護化学品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業の採用により1エーカーあたりのコストが低下し、製品販売が増加 | +0.8% | 中西部コーンベルト、カリフォルニア州の特産作物 | 中期(2~4年) |

| 大豆油再生可能ディーゼル需要の急増が除草剤数量を支援 | +0.7% | イリノイ州、アイオワ州、インディアナ州、ミネソタ州の大豆産地 | 短期(2年以内) |

| IoT対応の成果ベース契約が化学品使用を収量ボーナスに連動 | +0.4% | 中西部およびカリフォルニア州の技術先進農場 | 中期(2~4年) |

| 流通業者の在庫補充が近期の数量増加を促進 | +0.6% | 全国流通ネットワーク | 短期(2年以内) |

| 契約農業プラットフォームの成長が投入資材パッケージを推進 | +0.5% | 全国、特産作物地域での早期成果 | 長期(4年以上) |

| 農務省(USDA)の農業保険補助金削減により農業者が高ROI農地の保護を優先 | +0.3% | 高付加価値作物地域、特産農業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密農業の採用により1エーカーあたりのコストが低下し、製品販売が増加

精密農業の採用は、施用精度の向上を通じて総製品販売を増加させながら、1エーカーあたりの施用コストを削減することで、作物保護の価値提案を根本的に変えています。可変施用システムにより、農業者は1エーカーあたりの除草剤使用量を15~20%削減しながら優れた雑草防除を達成でき、効率化による数量成長が処理面積の拡大を通じて促進されるというパラドックスが生じています[1]出典:「年次報告書2024年」、Deere and Company、johndeere.com。その結果生じる需要弾力性は、単位当たりの施用量が低下しても数量成長を支えます。デジタルマップはドリフト事故も削減し、農業者が非標的への移動を制限する厳格な絶滅危惧種規則を遵守するのに役立ちます。サービスプロバイダーは機器、データ分析、化学品をバンドルし、製品ビジネスを切替コストを組み込んだ統合農業ソリューションへと転換しています。

大豆油再生可能ディーゼル需要の急増が除草剤数量を支援

再生可能ディーゼルの生産能力は2024年に27億ガロンに達し、2027年までに50億ガロンを超える可能性があり、雑草防除の必要性を高める記録的な大豆作付けを促進しています[2]出典:「再生可能ディーゼル生産能力」、米国エネルギー情報局、eia.gov。この需要急増は、複数の作用機序プログラムを必要とする除草剤耐性雑草の圧力と重なり、多様な除草剤ポートフォリオを持つ企業に数量成長の機会をもたらしています。このトレンドは特に、シーズン全体にわたる残効性防除を提供する出芽前除草剤システムに恩恵をもたらしており、高付加価値大豆市場において農業者は雑草競合による収量損失を許容できません。

IoT対応の成果ベース契約が化学品使用を収量ボーナスに連動

モノのインターネット(IoT)センサーネットワークとフィールド監視システムにより、作物保護企業は化学品の性能を収量結果と害虫防除効果に直接連動させる成果ベースの契約を提供できるようになっています。これらのスマート農業プラットフォームは、害虫圧力、気象条件、作物ストレス指標に関するリアルタイムデータを収集し、化学品の有効性を最大化する精密な施用タイミングと投与量の最適化を可能にします。IoT対応契約はまた、次世代製品開発と施用推奨に役立つ貴重なフィールド性能データを生成し、技術プラットフォームと化学品の専門知識をうまく統合した企業に競争上の優位性をもたらします。

流通業者の在庫補充が近期の数量増加を促進

平均チャネル在庫は2024年末に85日分の供給量まで低下し、歴史的な110日の基準を下回りました。農業収入の増加により小売業者は在庫を再構築でき、メーカーへの出荷を前倒しにしています。シーズン前の早期割引と支払い条件の延長がシーズン前購買をさらに促進しています。在庫補充の動態は特に除草剤と殺菌剤のカテゴリーに恩恵をもたらしており、季節的な需要集中には相当量の事前在庫配置が必要です。チャネルファイナンスの改善とサプライヤーの信用条件も在庫再構築を支援しており、メーカーはシーズン前購買を促進し競合他社に先んじて市場シェアを確保するために支払い条件の延長を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 除草剤耐性「スーパー雑草」が化学品の陳腐化を促進 | -0.9% | 中西部のトウモロコシ・大豆輪作地域、綿花産地 | 長期(4年以上) |

| 中国産原体輸入による価格圧力が利益率を侵食 | -0.6% | 全国、全製品カテゴリーに影響 | 中期(2~4年) |

| EPAの人員不足による農薬登録の遅延 | -0.4% | 全国農薬市場の発展 | 中期(2~4年) |

| 金利上昇により農業者の投入資材購入のためのキャッシュフローが圧迫 | -0.7% | 全国の負債を抱えた農業経営 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

除草剤耐性「スーパー雑草」が化学品の陳腐化を促進

除草剤耐性雑草の個体群が主要な作物生産地域全体で拡大し続けており、確立された化学品が無効化され、有効性が低いか施用コストが高い代替防除方法への高コストな移行を余儀なくされています。パーマーアマランスの耐性は現在23州以上に影響を及ぼしており、グリホサート耐性のコキアとオオイヌタデの個体群が中西部コーンベルト全体に広がり、単一の作用機序プログラムに依存する農業者に相当な収量リスクをもたらしています。この動態は、有効な製品が急速に採用される一方で耐性が生じやすい化学品が数量減少と利益率圧縮に直面するため、市場シェアの変動を生み出しています。

中国産原体輸入による価格圧力が利益率を侵食

中国メーカーからの原体有効成分の輸入が作物保護カテゴリー全体の利益率を圧迫し続けており、国内生産者は生産コストを増加させる規制遵守と品質基準を維持しながら価格競争を強いられています。中国産原体輸入は2024年に米国の汎用有効成分市場の推定35%を占め、価格は通常国内生産コストより20~30%低い水準でした[3]出典:「貿易データ2024年」、米国国際貿易委員会、usitc.gov。利益率の圧縮は特許切れの除草剤と殺虫剤で最も深刻であり、国内生産者はコモディティセグメントから撤退するか、独自製剤へのピボットを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤が耐性管理を通じて数量成長を牽引

除草剤は2025年の米国作物保護化学品市場シェアの53.02%を占め、農業者が耐性雑草を管理するために複数の作用機序プログラムを強化するにつれてCAGR 4.88%を記録すると予測されています。したがって、除草剤の米国作物保護化学品市場規模は、再生可能ディーゼル契約に連動した大豆作付面積の成長に支えられ、全体平均より速く拡大しています。殺菌剤は気象による病害の急増から恩恵を受けて良好な価値を確保しており、殺虫剤は種子処理チャネルで強みを維持しています。

差別化された作用部位を持つ新規除草剤の作用機序は、汎用品の侵食を相殺するプレミアム価格を実現しています。殺菌剤の需要は気象変動をヘッジするトリアゾール・ストロビルリン混合剤に偏っており、殺虫剤のイノベーションは葉面散布なしに初期成長段階を保護する全身性種子施用有効成分に集中しています。規制上の精査は従来の有機リン系および カーバメート系殺虫剤に集中しており、低リスク代替品への代替を加速させています。

施用方法別:種子処理が精密ベクターとして台頭

葉面散布は2025年に39.95%で依然として優位を保っており、作物と害虫スペクトル全体にわたる広範な有用性によるものです。しかし、土壌処理はCAGR 4.97%を追跡する最も急速に拡大するフォーマットです。EPAの施用ガイドラインはドリフトの可能性と非標的への暴露を最小化する方法をますます優先しており、従来の葉面散布システムに対して種子処理と土壌施用製剤に競争上の優位性をもたらしています。したがって、種子処理の米国作物保護化学品市場規模は、投入資材サプライヤーが形質、コーティング、スターターをバンドルするにつれて着実に拡大しています。

灌漑施用は最小ながら急速に採用が進むセグメントを代表しており、灌漑インフラの改善が既存の水システムを通じた精密な化学品供給を可能にするにつれて成長しています。施用方法のセグメント化は、タイミング、配置、投与量の最適化が有効性と規制遵守の改善を促進する精密農業のより広いトレンドを反映しています。

作物種別:穀物・シリアルが2030年まで需要を支える

穀物・シリアルは2025年の売上高の44.32%を占め、CAGR 4.92%で拡大すると予測されており、最大かつ最も急成長する作物ユーザーグループとなっています。その結果、このセグメントは見通し全体を通じて米国作物保護化学品市場規模の単一最大シェアを占めています。豆類と油糧種子は、バイオ燃料に連動した大豆作付面積と北部平原の輪作におけるキャノーラ採用によって促進されています。作物種のセグメント化は、化学品残留物の削減と認証された生産慣行を要求する食品加工業者と輸出市場からの持続可能性圧力をますます反映しています。

綿花やタバコを含む商業作物は安定した需要パターンを維持しており、芝生・観賞用施用は独自の規制要件と施用タイミングの制約を持つ専門市場にサービスを提供しています。EPAおよび州機関からの規制遵守要因、特に特産作物セグメントでは、施用期間と化学品選択オプションに影響を与えており、敏感な地域への近接性がこれらのオプションを制限しています。これにより、低リスク代替品と精密施用システムへの需要が高まっています。

地理的分析

地域別の使用パターンは作物の組み合わせ、気候、および州レベルの規制によって左右されます。イリノイ州、アイオワ州、インディアナ州、ミネソタ州からなる中西部コーンベルトは、集約的なトウモロコシ・大豆輪作と効率性を重視する大規模農地を反映して、最大量の除草剤を吸収しています。穀物・シリアルがここでは優位を占め、州立大学が新しい化学品の採用を加速する普及支援を提供しています。

カリフォルニア州は、高付加価値の果物、ナッツ、野菜がシーズン全体にわたる殺菌剤、殺虫剤、殺ダニ剤プログラムを必要とするため、農地面積が限られているにもかかわらず、全国の作物保護支出の相当なシェアを占めています。プロポジション65と郡レベルのバッファー規則が特定の有効成分リストを制限し、低リスク代替品への急速な移行を促しています。

フロリダ州とカロライナ州を含む南東部は、年間を通じた害虫圧力と柑橘類や野菜などの特産作物の栽培により、1エーカーあたりの化学品支出が最も高くなっています。テキサス州とミシシッピ州の綿花産地は、特にボールワームとカメムシ複合体に対して殺虫剤集約的なままです。太平洋岸北西部の小麦とジャガイモの農業者はシーズン後半の湿潤前線に対して殺菌剤散布のタイミングを合わせており、グレートプレーンズの小麦州は希少な土壌水分を保全する出芽前除草剤に依存しています。

太平洋岸北西部の小麦とジャガイモの農業者はシーズン後半の湿潤前線に対して殺菌剤散布のタイミングを合わせており、グレートプレーンズの小麦州は希少な土壌水分を保全する出芽前除草剤に依存しています。

競争環境

米国作物保護化学品市場は中程度の集約化を示しています。ポートフォリオの幅広さ、規制上のスチュワードシップ、および小売ネットワークの深さが持続的な優位性を提供しています。Bayer AG、BASF SE、Corteva Agriscience、Syngenta Group、FMC Corporationは機器メーカーとの合弁事業を展開し、化学品を精密施用機器に連携させ、製品を組み込みサービスへと転換しています。競争の激しさは純粋な規模の優位性よりもイノベーション能力、規制の専門知識、流通ネットワークの強さに集中しており、特許切れが競争力のある価格設定と専門製剤を通じて小規模プレーヤーが市場シェアを獲得する機会を生み出しています。

戦略的パターンは種子と形質への垂直統合、精密農業パートナーシップ、および従来の合成化学品を超えて製品ポートフォリオを拡大する買収を強調しています。新規の作用機序がプレミアム価格を実現する除草剤耐性管理と、確立された流通ネットワークがスタートアップ企業に対する競争上の優位性を提供する農薬統合において機会が生まれています。技術採用が競争上の差別化を加速させており、企業はIoTプラットフォーム、予測分析、および製品性能だけを超えた切替コストと顧客ロイヤルティを生み出す成果ベースのサービスモデルに投資しています。

規制が戦略を形成しており、大手プレーヤーはEPAの審査を乗り越える社内毒性学・環境チームを維持しているのに対し、小規模企業は申請書類をコンサルタントに外注しています。収量や害虫閾値を保証するデジタル契約は農業者のロイヤルティを構築し、次世代有効成分を洗練させるフィールドデータを収集します。

米国作物保護化学品産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BASF SEはイソシクロセラムの広域接触型殺虫剤としてEPA承認を取得しました。この製品は特産作物に影響を与える鱗翅目害虫およびその他の昆虫を標的としています。

- 2023年4月:Nufarmは顧客の需要に基づき、芝生・観賞用作物専用の新しい液体製剤殺菌剤「Tourney EZ」を発売し、芝生・観賞用作物保護における同社の役割をさらに強化しました。

- 2023年1月:Bayerは作物保護技術を強化し、より環境に優しい作物保護ソリューションを創出するためにOerth Bioとの新たなパートナーシップを締結しました。

米国作物保護化学品市場レポートの範囲

殺菌剤、除草剤、殺虫剤、軟体動物駆除剤、殺線虫剤が機能別セグメントとしてカバーされています。灌漑施用、葉面散布、燻蒸、種子処理、土壌処理が施用方法別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用が作物種別セグメントとしてカバーされています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物駆除剤 |

| 殺線虫剤 |

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 軟体動物駆除剤 | |

| 殺線虫剤 | |

| 施用方法別 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用 |

市場の定義

- 機能別 - 作物保護化学品は、昆虫、真菌、雑草、線虫、軟体動物を含む害虫が作物に損害を与えるのを防除または防止し、作物収量を保護するために施用されます。

- 施用方法別 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物種別 - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子工学的に改変された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に損害を与える昆虫、雑草、植物病害、その他のさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌性病原体と戦います。害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼苗が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連問題に関するリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵略的生物委員会が所有するオーストラリア雑草戦略は、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム