北米農薬市場の規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

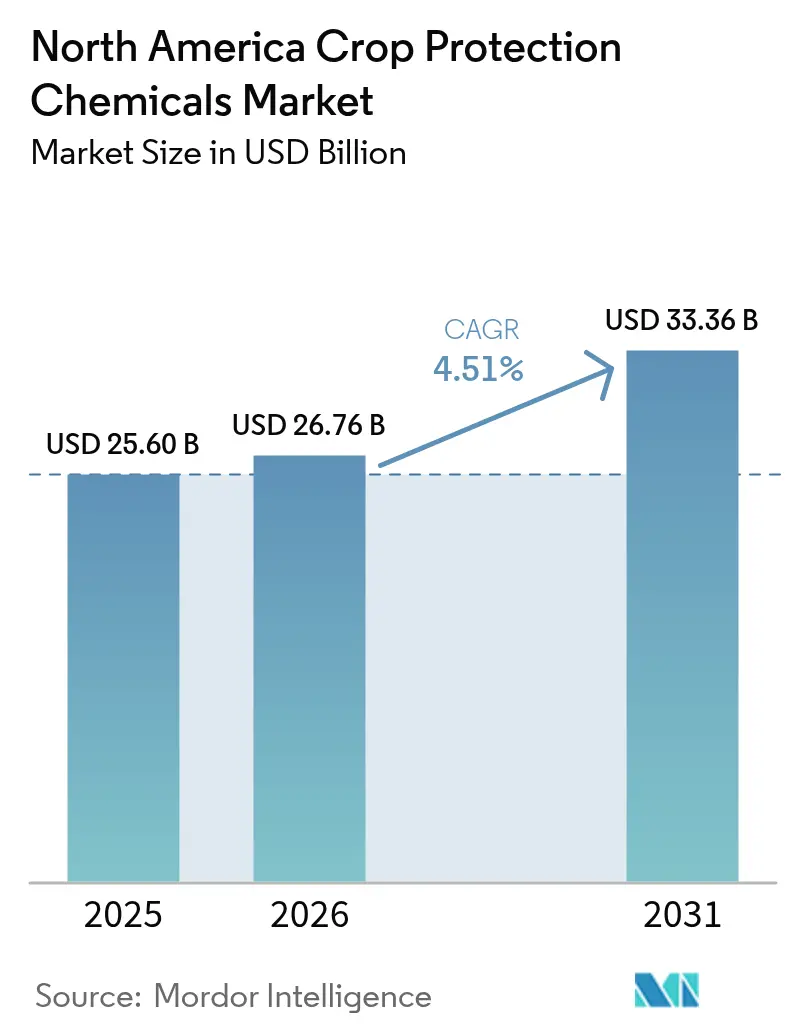

| 基準年の市場規模 (2025) | 25.6 十億米ドル |

| 市場規模 (2026) | 26.76 十億米ドル |

| 市場規模 (2031) | 33.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農薬市場分析

北米農薬市場規模は2026年にUSD 267億6,000万と推定され、2025年のUSD 256億から成長し、2031年にはUSD 333億6,000万に達する見込みであり、2026年から2031年にかけてCAGR 4.51%で成長する。雑草抵抗性の増大、菌類病害の急増、および低リスク活性成分に対する規制上の優遇が高まる中、精密農業ツールが無駄を削減しつつも化学品需要を下支えしている。生産者は広域農地の効率性を理由に合成除草剤を引き続き選好しているが、生物的製品およびバイオラショナル製品は米国環境保護庁(EPA)の優先審査経路のもとで急速に拡大している。地域内の広大な穀物生産基盤、米国・メキシコ・カナダ協定(USMCA)のもとでの安定した輸出チャネル、および保全耕起に対するカーボンクレジットのインセンティブが、既存化学品をめぐる訴訟にもかかわらず支出を持続させている。主要企業がシード、化学品、およびデジタル農学をバンドルしてウォレットシェアを獲得しつつ残留基準値の強化に対応するなか、競争の激しさは依然として高い。

主要レポートの知見

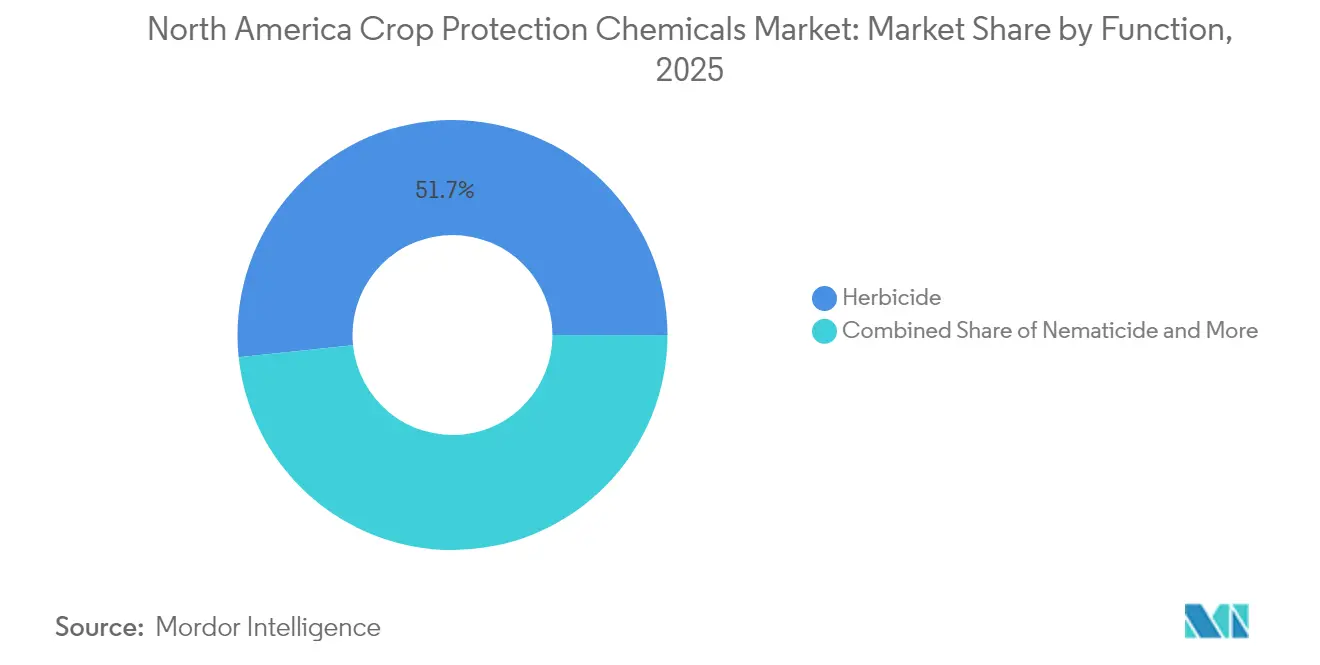

- 機能別では、除草剤が2025年の売上の51.65%を占め、同セグメントは2031年にかけてCAGR 4.88%で最も速い成長が見込まれている。

- 施用モード別では、葉面処理が2025年に40.55%のシェアでトップとなり、土壌処理は2031年にかけてCAGR 4.86%で最高の拡大が予測されている。

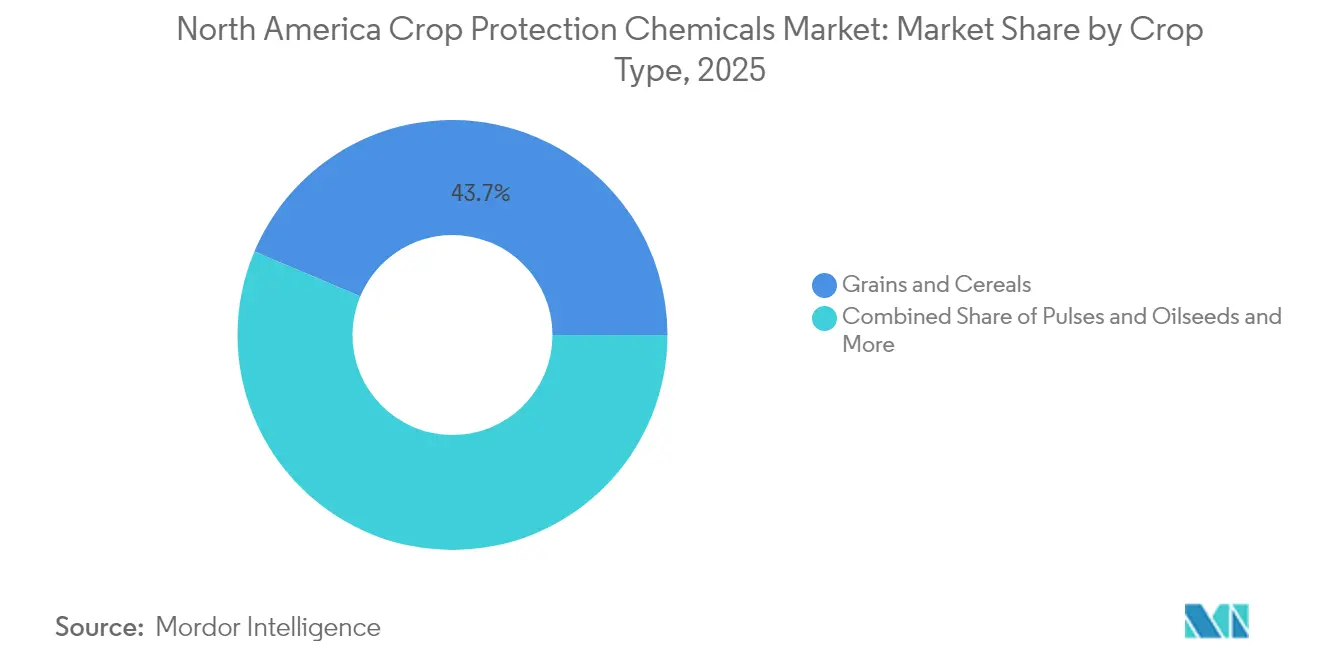

- 作物種別では、穀物・シリアルが2025年の需要の43.65%を占め、同セグメントは予測期間においてCAGR 4.82%で最も速い成長が見込まれている。

- 地域別では、米国が2025年の売上の82.95%を占め、カナダは2031年にかけてCAGR 5.24%で最も力強い成長が見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 除草剤耐性形質の採用加速 | +0.8% | 米国およびカナダが中核、メキシコへの波及 | 中期(2~4年) |

| 精密散布機器による1エーカー当たりコスト低減 | +0.6% | コーンベルトおよびプレーリー地域 | 短期(2年以内) |

| 大豆さび病およびタースポット発生の急増 | +0.9% | 中西部からカナダへ拡大 | 短期(2年以内) |

| 米国EPAによるバイオラショナル活性成分の優先承認 | +0.7% | 米国、カナダおよびメキシコへの波及 | 中期(2~4年) |

| 保全耕起に報いるカーボンクレジットプログラム | +0.5% | 米国およびカナダ | 長期(4年以上) |

| 統合害虫管理(IPM)ツールに対するメキシコ政府の補助金 | +0.4% | メキシコの農業州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

除草剤耐性形質の採用加速

除草剤耐性大豆の採用率は主要生産地域において95%を超え、トウモロコシは89%に達している。これらの形質は出芽後の施用可能期間を広げ、季節的な除草剤使用量を増加させ、輪作の柔軟性を拡大する。パルマーアマランサスなどのグリホサート耐性雑草が深刻化するなか、ジカンバおよび2,4-D系プラットフォームに対するEPAの承認により新たな作用機序が提供される。Corteva Enlist E3およびBayer XtendFlexなどのスタック技術はプレミアム価格設定を促進し、化学品と種子のバンドルパッケージを奨励する。統合型可変量散布により区画ごとに薬量が最適化され、これらの形質が現代の農学にさらに組み込まれている。[1]出典:米国環境保護庁、「バイオペスティサイド登録」、米国環境保護庁、epa.gov 遺伝学と精密機器のシナジーにより、ジェネリック品からの価格圧力があるにもかかわらず選択性除草剤の需要が持続している。

精密散布機器による1エーカー当たりコスト低減

コンピュータビジョン型散布機は個々の雑草を識別し、John Deere See and Sprayの圃場試験が示すように、防除水準を維持しながら薬剤使用量を最大77%削減する。米国農務省(USDA)のFARMERグラント等の公的支援が機器コストを相殺することで採用を加速している。[2]出典:米国農務省、「FARMERプログラム資金調達」、米国農務省、usda.gov 搭載センサーがリアルタイムで薬量を調整し、重複散布とドリフトを最小化することで投入コストを削減し、薬剤の標的外移動に関する規制上の精査に対応している。補充作業の短縮および労働力削減により、数千エーカーを管理する大規模農場の操業効率が向上する。機器ディーラーは現在、農業者がコスト削減効果を確認するためのデータ分析サブスクリプションをバンドルしており、対応化学品の繰り返し購入を促進している。

大豆さび病およびタースポット発生の急増

タースポットは2024年にイリノイ州、インディアナ州、およびアイオワ州のトウモロコシ作付面積の70%以上に影響を及ぼし、一部の圃場では1エーカー当たり最大30ブッシェルの収量損失をもたらした。[3]出典:イリノイ大学エクステンション、「タースポット病害管理」、イリノイ大学、extension.illinois.edu 大豆さび病の北方への同時拡大により、メキシコ湾岸をはるかに超えた地域で予防的な殺菌剤プログラムが発動された。湿潤な春と温暖な秋を含む気候変動が病原菌のライフサイクルと地理的分布を拡大している。農業者は2025年の商品価格で1ヘクタール当たりUSD 1,100の収益に相当する収量天井を保護するため、耐性を遅らせるためのマルチサイト殺菌剤混合剤をますます施用している。治癒的および予防的な作用機序の両方を捕捉するプレミアム配合剤は、コストプロファイルが高いにもかかわらず市場シェアを拡大している。

米国EPAによるバイオラショナル活性成分の優先承認

EPAは2024年に47件の新規低リスク活性成分の登録を優先処理し、前年比23%増となった。審査期間を短縮する良好な安全性データにより、バチルスおよびトリコデルマに基づく微生物菌株が承認の大半を占める。フェロモンを用いた交尾攪乱および植物組み込み型保護剤も恩恵を受け、より低い環境負荷での統合害虫管理(IPM)戦略を可能にしている。承認の迅速化によりSyngentaやFMCなどの企業の商業化サイクルが短縮され、両社は2023年以降、生物学的研究への支出を倍増させている。川下の食品ブランドは残留物フリーの誓約を満たすためにこれらのツールを選好し、サプライチェーン全体で需要を引き出している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリホサート訴訟による小売業者の取扱い廃止 | -0.6% | 米国全土、カナダへの波及 | 短期(2年以内) |

| カナダが提案するMRL引き下げによる輸出制限 | -0.4% | カナダの輸出依存地域 | 中期(2~4年) |

| 生物的代替品の台頭による合成品のマージン圧迫 | -0.7% | 北米の特用作物地域 | 長期(4年以上) |

| 西海岸の港湾混雑による投入コスト上昇 | -0.3% | 太平洋岸州および内陸回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カナダが提案するMRL引き下げによる輸出制限

ヘルスカナダは2,4-Dなど複数の活性成分のMRLを半減することを提案しており、外国の購買者がより厳格な閾値を採用した場合、農業輸出が危機にさらされる。異なる基準は農業者に最低水準への適合を強いるため、分析試験コストが増加し、より低残留の活性成分への転換が促進される。ブリティッシュコロンビア州およびオンタリオ州の輸出依存型生産者は、出荷可能期間の短縮およびコンプライアンス文書の増加を見込んでいる。化学品企業は残留試験とラベル修正に追加予算を割り当てており、新製品の投資回収期間が延長されている。

生物的代替品の台頭による合成品のマージン圧迫

EPAの優先審査が小売業者のサステナビリティ要求の高まりと重なり、2024年の生物農薬登録件数は34%増加した。スーパーマーケットチェーンは現在、合成投入資材の削減を条件に生産された農産物を優遇し、生物的コストを相殺する価格プレミアムを付与している。農業技術ファンドに支援されたスタートアップ企業が、主要施用期間において合成既存企業に挑む広域スペクトル微生物ソリューションをリリースしている。タンクミックスプログラムが両アプローチを組み合わせる一方で、1エーカー当たりの合成品の比例的な使用量はベリー類や葉物野菜などのプレミアムセグメントで低下している。既存プレーヤーはポートフォリオマージンの圧縮に直面しており、混合モード製品に向けて研究ポートフォリオのバランスを取り直す必要がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤が需要を牽引しつつも多角化が進展

除草剤は2025年の北米農薬市場売上の51.65%を生み出し、1億8,000万エーカーのトウモロコシおよび大豆農地における化学的除草管理への広範な依存を反映している。精密施用と形質主導の選択性が、季節を通じた収量ポテンシャルを守る出芽後製品に対する農業者の継続的な選好を支えている。当セグメントは耐性管理が複数の作用機序を必要とし、保全耕起が除草剤の使用強度を高めることから、2031年にかけてCAGR 4.88%で拡大すると予測されている。同時に、タースポットおよび大豆さび病の発生域の拡大により殺菌剤の使用が加速し、全体的な支出がさらに多様化している。殺虫剤は生物的競合品からの圧力と授粉生物に関する安全規制の強化に直面しているが、ウエスタンコーンルートワームの散発的な発生に対する統合プログラムでは依然として不可欠である。

果実・野菜の農地では、購買者が残留基準値を課しているため、積み重ね可能な生物除草剤へのシフトが生じている。主要企業は、合成活性成分と微生物活性成分を組み合わせたマイクロカプセル製剤を投入し、環境基準を満たしながら効力を延長している。製品スチュワードシップの取り組みにより、農業者は化学品をローテーションし、カバークロップを導入することで耐性の進行を遅らせるよう教育されている。これらのトレンドを総合すると、広範な製品ミックスが進化する中でも除草剤が市場の基軸であり続けることが確保される。

施用モード別:土壌処理が早期防除で急成長

葉面散布は2025年の総額の40.55%を依然として占め、これは生育ステージと病害虫にわたる適応性によるものである。土壌処理施用は、農業者が生育期間中の防除回数を削減する出芽前雑草および土壌棲息性害虫の防除を求めるなか、CAGR 4.86%で最も速い拡大が見込まれている。土壌処理ソリューションの北米農薬市場規模は、地表流出を最小化するマイクログラニュラー施肥技術の進歩に伴い、2031年までにUSD 62億5,000万を超える見込みである。ケミゲーションの採用は、既存のラインを通じて養分と農薬を精密に計量できる水利インフラを有する灌漑西部州で増加している。種子処理は、根の活力を高める生物的コーティングを展開するメーカーによりシェアを獲得しており、追加の圃場訪問なしに初期病害虫に対する予防層を提供している。

ドローン支援型スカウティングと地理参照型病害モデルの組み合わせにより、農業者は確認された病虫害圧にのみ葉面施用を行うよう促され、投資対効果が向上している。一方、葉面ジカンバの揮発性に関する規制上の精査が地中施用の魅力を強調している。機器メーカーはストリップ耕起バーとシームレスに統合されるシールドノズルおよび土壌注入リグを革新しており、耕起と化学品施用のさらなる融合を示唆している。

作物種別:穀物・シリアルが消費の中心であり続ける

穀物・シリアルは2025年の北米農薬市場需要の43.65%を占めた。広大なトウモロコシおよび大豆の作付面積と、エタノールおよび飼料市場の堅調さが化学品利用を支えている。主要穀物セグメントの2031年にかけてのCAGR 4.82%という予測は、タースポットの北方移動に伴う殺菌剤採用の増加と、集約的な防除を正当化する穀物価格の堅調さに起因する。綿花やサトウキビなどの商業作物は1エーカー当たりの化学品支出が高いが、総額への貢献は小さい。果実・野菜は作付面積では小さいものの、残留基準に準拠した製品と生物的代替品に対する差別化された需要を生み出している。

油糧種子と豆類の輪作がカナダのプレーリー地帯で拡大し、農場収益の多様化と土壌窒素プロファイルの改善が図られており、これにより広葉雑草用選択性除草剤と種子処理剤の市場機会が広がっている。芝生と観賞用途はニッチではあるが安定しており、視覚的な品質を優先するゴルフコースの基準に支えられている。総合すると、この作物種セグメンテーションは、地域の化学品使用量を形成する上での穀物生産の永続的な優位性を浮き彫りにしている。

地域分析

米国は精密機器の広大な畑作基盤と急速な採用により、北米農薬市場の82.95%という圧倒的なシェアを保持している。中西部のトウモロコシにおけるタースポット病害の激化が殺菌剤需要を押し上げる一方、除草剤耐性形質が大豆輪作における出芽後施用の堅調さを維持している。2024年のEPAによる47件の新規生物活性成分の登録は、農学的性能を維持しつつも持続可能なソリューションに向けた規制の勢いを示した。

カナダは2031年にかけてCAGR 5.24%で最も力強い成長が見込まれている。カナダは成長の明るいスポットとして台頭しており、プレーリーの農業者が州のカーボンクレジット制度に後押しされた保全耕起システムにおける雑草管理のために除草剤使用量を増加させている。カノーラ作付面積の拡大と高タンパク小麦の価格プレミアムが、プレミアムな農薬プログラムへの投資を正当化している。MRL引き下げの提案は、製品ミックスを低残留製品にシフトさせるか、生物的製品の採用を加速させる可能性があり、複雑な要素を加えている。

メキシコのIPM補助金は2028年まで毎年MXN 85億(USD 4億7,200万)を生物的製剤と精密機器に充当し、シナロア州やソノラ州などの州での市場拡大を促進している。違法農薬の輸入削減と零細農家のバリューチェーンの近代化に向けた政府の取り組みが、登録済み製品のチャネルをさらに開拓している。乾燥した北西部平野から湿潤な中央高地まで広がる気候の多様性が、広域農地化学品と特殊ソリューションの両方を必要とする多様な病虫害プロファイルをもたらしている。

競争環境

上位5社であるBayer AG、BASF SE、Syngenta Group、Corteva Agriscience、およびFMC Corporationが地域売上の相当なシェアを集合的に保持しており、北米農薬市場に集約的なプロファイルをもたらしている。Bayerは統合された種子・化学品ポートフォリオとデジタル農学ツールにより農業者のロイヤルティを強化し、リードを維持している。

BASF Sは2024年にTirexorを発売し、10年ぶりとなる新規除草剤作用機序を導入して除草剤耐性雑草に対応した。SyngentaとCorteva Agriscienceはバイオラショナル需要の成長を取り込むために生物学的研究センターに多額の投資を行っている。化学品企業と機器メーカーのパートナーシップが精密施用ソリューションを加速させており、可変量技術を独自除草剤と統合したFMCとJohn Deereのアライアンスがその好例である。

ジェネリックメーカーは特許切れ分子において事業を拡大しているが、強化されたドリフト制御を持つブランド製剤を優遇するより厳格なスチュワードシップ規則に直面している。微生物農薬を専門とする市場参入者は、長期にわたる探索期間なしにポートフォリオの空白を埋めようとする主要企業のベンチャーキャピタルおよびライセンスの関心を集めている。全体として、競争戦略は合成革新、生物的拡張、およびデジタル差別化へのバランスのとれた投資を中心に展開されている。

北米農薬産業のリーダー企業

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nufarmは「カルティベート'25」において2つの新規殺虫剤を発表した。39種以上の病害虫を防除するネオニコチノイド系でない二重作用製品「OpteraPro DUO GC」と、北米の温室・苗木事業における葉面病害虫管理向けの生物殺虫剤「Simpell」である。

- 2025年6月:FMC CorporationとCorteva Agriscienceは、米国の農業者にフルインダピル殺菌剤技術へのアクセスを拡大するパートナーシップを締結した。この契約により、Corteva Agriscienceがフルインダピルベースの製品を流通させ、主要作物における病害防除ソリューションを拡大する。

北米農薬市場レポートの調査範囲

殺菌剤、除草剤、殺虫剤、殺軟体動物剤、殺線虫剤が機能別セグメントとしてカバーされている。ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用モード別セグメントとしてカバーされている。商業作物、果実・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用が作物種別セグメントとしてカバーされている。カナダ、メキシコ、米国が国別セグメントとしてカバーされている。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 殺軟体動物剤 |

| 殺線虫剤 |

| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果実・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 殺軟体動物剤 | |

| 殺線虫剤 | |

| 施用モード別 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種別 | 商業作物 |

| 果実・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用 | |

| 地域別 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 |

市場の定義

- 機能別 - 農薬は、害虫(昆虫、菌類、雑草、線虫、軟体動物を含む)が作物に被害を与えるのを防止または制御し、作物の収量を保護するために施用される。

- 施用モード別 - 葉面散布、種子処理、土壌処理、ケミゲーション、および燻蒸は、農薬を作物に施用するさまざまな施用モードの種類である。

- 作物種別 - これはシリアル、豆類、油糧種子、果実、野菜、芝生、および観賞用作物による農薬の消費量を表す。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 統合雑草管理(IWM)とは、生産者が問題となる雑草を防除する最善の機会を得るために、作付期間を通じて複数の雑草防除技術を組み込むアプローチである。 |

| 宿主 | 宿主とは、有益な微生物との関係を形成し、その定着を助ける植物である。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用(ハービゲーション) | ハービゲーションとは、灌漑システムを通じて除草剤を施用する効果的な方法である。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)とは、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度値である。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドと接続してデータを交換する。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に対して耐性を持つよう遺伝子工学的に改変された植物種である。 |

| ケミゲーション | ケミゲーションとは、灌漑システムを通じて作物に農薬を施用する方法である。 |

| 農薬(クロップ プロテクション) | 農薬(クロップ プロテクション)とは、害虫、雑草、植物病害、およびその他の農業作物に被害をもたらすものから作物の収量を守る方法である。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の病害虫から消毒するのに役立つ。殺菌剤、殺虫剤、または殺線虫剤などの農薬が種子処理に一般的に使用される。 |

| 燻蒸 | 燻蒸とは、害虫を防除するために農薬を気体の形態で施用することである。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)とは、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食品またはその他の素材である。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防止し、菌類病原体と戦う。これらは害虫(菌類)と接触したときにのみ作用する。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤とは、植物に吸収されてから植物内で転流し、病原体による攻撃から植物を保護する化合物である。 |

| 集団薬物投与(MDA) | 集団薬物投与とは、多くの顧みられない熱帯病を制御または排除するための戦略である。 |

| 軟体動物(モラスク) | 軟体動物は作物を食べ、作物の被害と収量損失を引き起こす害虫である。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれる。 |

| 出芽前除草剤 | 出芽前除草剤とは、発芽した雑草の幼植物が定着するのを防ぐ化学的除草管理の一形態である。 |

| 出芽後除草剤 | 出芽後除草剤とは、種子または幼植物の出芽(発芽)後に農地に施用されて雑草を防除するものである。 |

| 活性成分 | 活性成分とは、農薬製品において害虫を駆除、抑制、または忌避する化学物質である。 |

| 米国農務省(USDA) | 農務省は、食品、農業、天然資源、および関連課題に関するリーダーシップを提供する。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関する研究、教育、および普及活動を促進する。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は農薬の製剤形態の一つであり、固体の活性成分が水中に分散している。 |

| 水和剤 | 水和剤(WP)とは、散布前に水と混合すると懸濁液を形成する粉末製剤である。 |

| 乳剤 | 乳剤(EC)とは、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤である。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食べ、根に被害をもたらす。これらの被害により、土壌由来の病原体による植物への侵入が容易になり、作物または収量損失が生じる。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は環境・侵入種委員会が所有し、雑草管理に関する国家的なガイダンスを提供する。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表および情報交換の機会を提供することにより、雑草被害の防止および雑草の価値の活用に貢献することを目的とする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ステップ1で特定された変数および要因を利用可能な過去の市場データに対して検証し、堅牢な予測方法論を構築する。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われる。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証される。回答者は、調査対象市場の全体像を把握するために、各レベルおよび各部門から選出される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム