ヨーロッパ作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

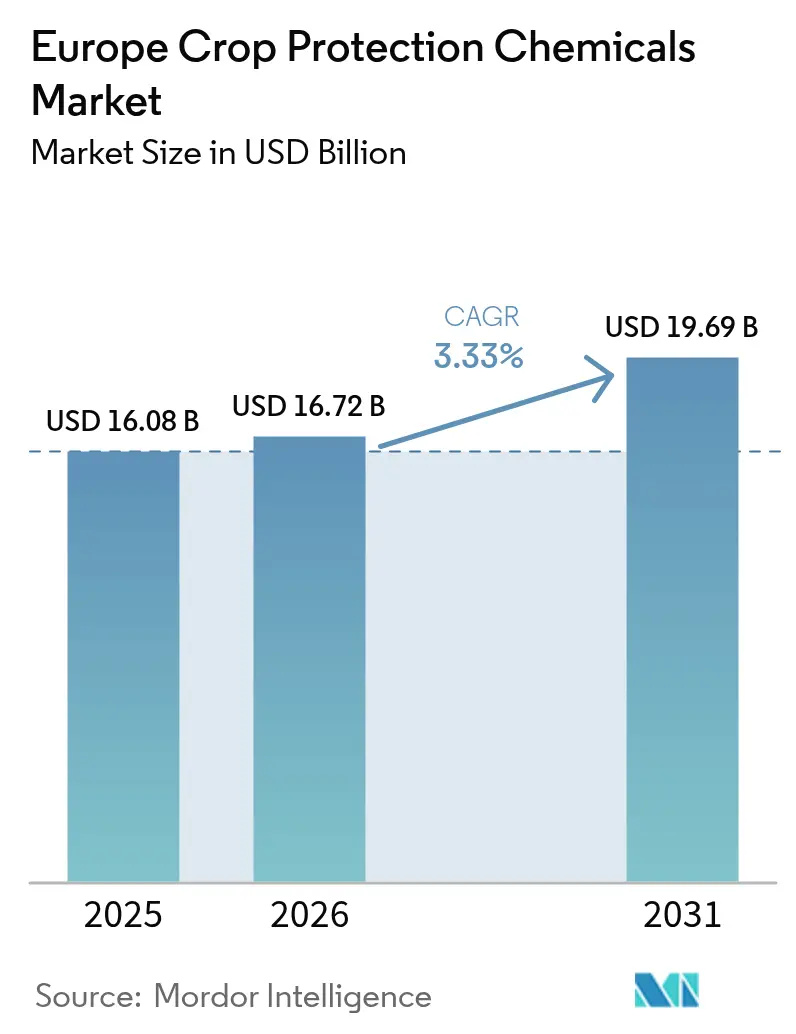

| 基準年の市場規模 (2025) | 16.08 十億米ドル |

| 市場規模 (2026) | 16.72 十億米ドル |

| 市場規模 (2031) | 19.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.33% CAGR |

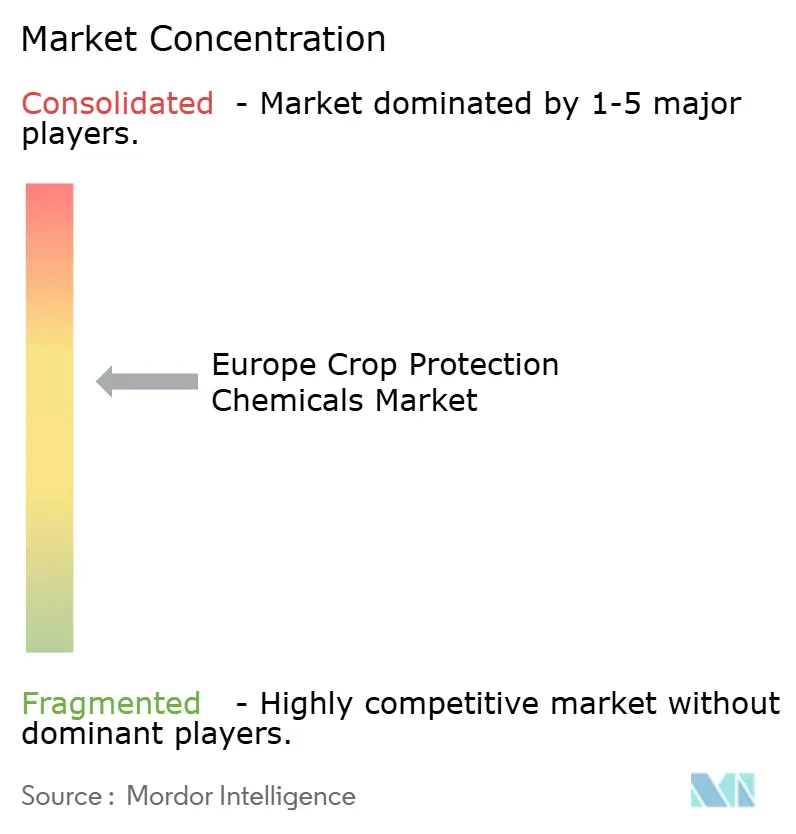

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ作物保護化学品市場分析

ヨーロッパ作物保護化学品市場規模は2025年に160億8,000万米ドルと推定され、2026年には167億2,000万米ドルに達し、さらに2031年までに196億9,000万米ドルに拡大し、2026年から2031年の予測期間中にCAGR3.33%を記録する見込みです。ヨーロッパ作物保護化学品市場は、総合的病害虫管理の採用、精密散布技術の導入、気候変動に関連した病害虫課題の増大により、大きな変化を遂げています。ドイツは集約的な穀物輪作に牽引され、主要な収益貢献国であり続けています。一方、フランスは共通農業政策のエコスキームが選択性の高い低残留化学品の使用を促進することで急速に進展しています。除草剤はヨーロッパの耕作地における穀物・シリアル市場で引き続き優位を占めています。しかし、軟体動物駆除剤と種子処理化学品は、暖冬によるナメクジ活動期間の延長と不耕起農法の普及による土壌病原菌リスクの増大に牽引され、最も急速な成長を遂げています。市場における競争の激しさは中程度であり、上位5社が合計で過半数のシェアを保有しています。それにもかかわらず、特許切れ化学品メーカーや高度な化学技術に特化したニッチなフォーミュレーターが高付加価値セグメントで段階的に数量を拡大しており、ブランド品ポートフォリオに対してマージン圧力をかけています。

主要レポートの要点

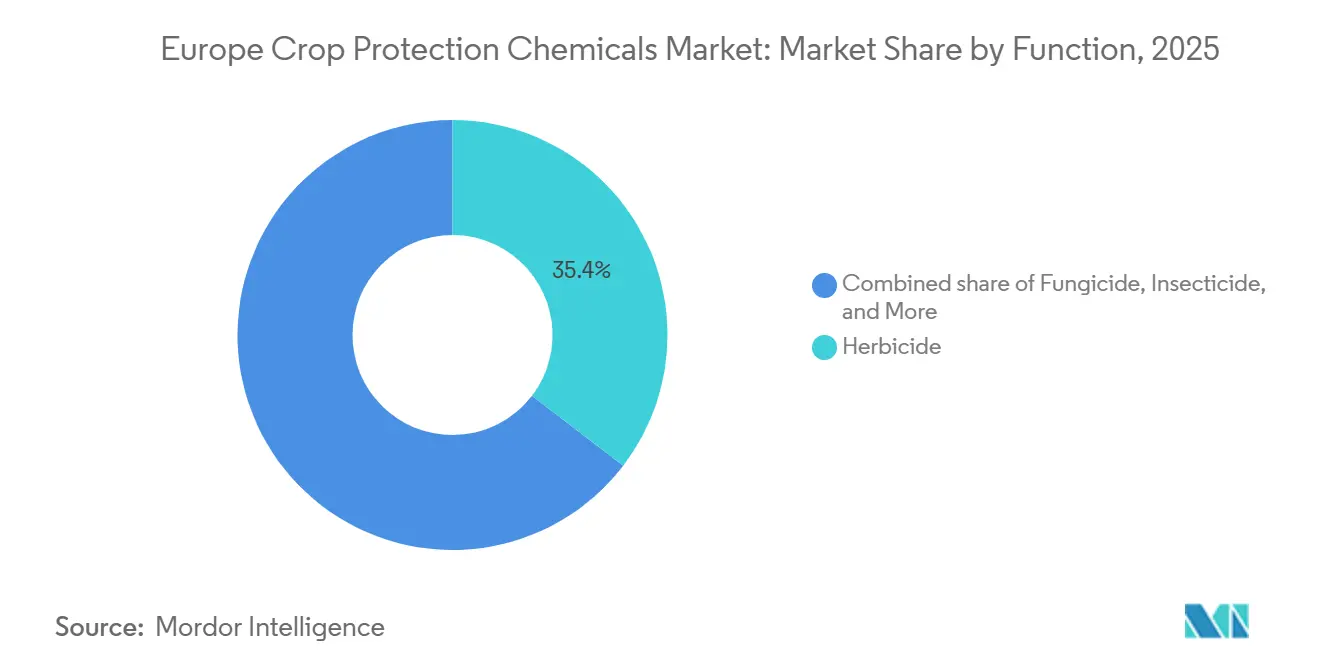

- 機能別では、除草剤が2025年のヨーロッパ作物保護化学品市場において35.4%の収益シェアを占めてトップとなり、軟体動物駆除剤は2031年にかけてCAGR4.4%で成長しています。

- 施用方法別では、葉面散布が2025年のヨーロッパ作物保護化学品市場規模の47.8%を占め、種子処理はCAGR3.5%で最も急成長しているチャネルです。

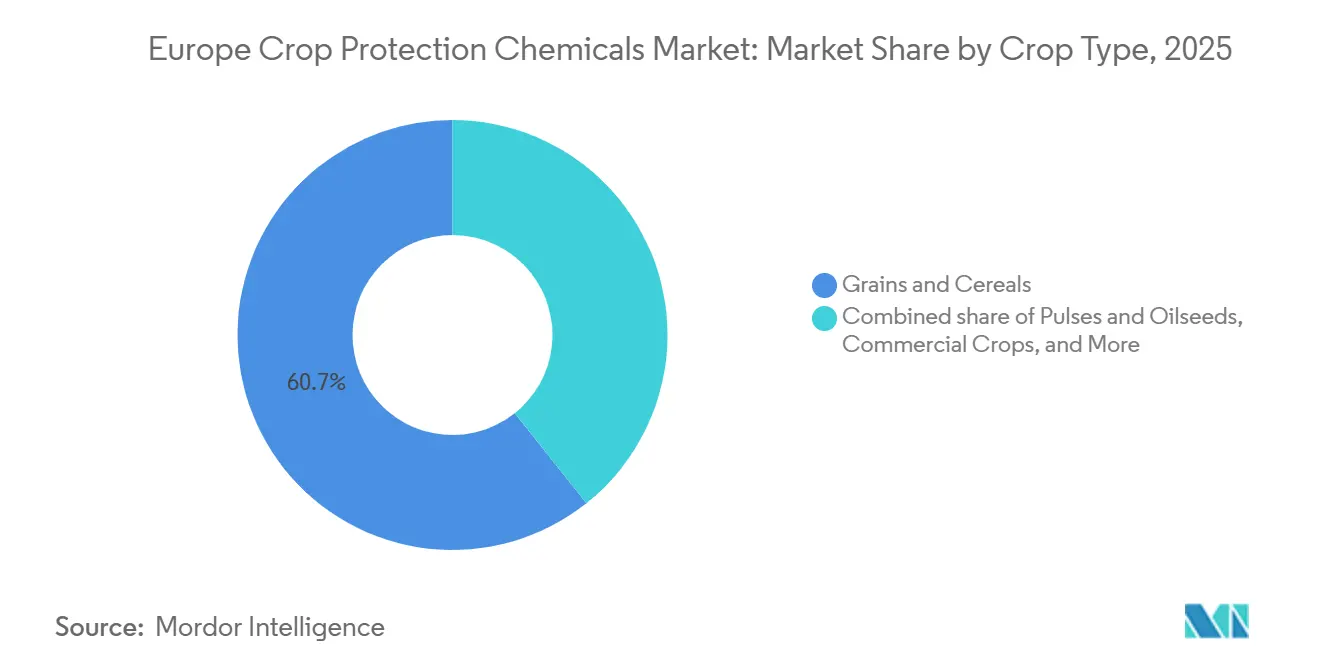

- 作物タイプ別では、穀物・シリアルが2025年のヨーロッパ作物保護化学品市場シェアの60.7%を占めていますが、芝生・観賞用途はCAGR3.6%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ作物保護化学品市場において21.4%のシェアを占め、フランスは2031年にかけて最高の国別CAGRである4.8%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ作物保護化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 総合的病害虫管理の採用拡大 | +0.8% | フランス、ドイツ、オランダ、イタリア、スペイン | 中期(2~4年) |

| 不耕起農法の急増 | +0.6% | ドイツ、ポーランド、ウクライナ | 中期(2~4年) |

| 気候変動による病害虫圧力 | +0.5% | フランス、ドイツ、スペイン | 長期(4年以上) |

| 人工知能(AI)ベースの処方散布プラットフォーム | +0.4% | ドイツ、フランス、イギリス、ポーランド、チェコ共和国 | 中期(2~4年) |

| 東ヨーロッパにおける穀物作付面積の増加 | +0.3% | ウクライナ、ポーランド、ルーマニア | 短期(2年以内) |

| ドローンによる空中散布承認 | +0.3% | ウクライナ、ポーランド、ルーマニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

総合的病害虫管理(IPM)の採用拡大

新しい共通農業政策エコスキーム内の義務的な総合的病害虫管理(IPM)条項が、ヨーロッパ作物保護化学品市場において定期的なカレンダー散布を閾値トリガー型介入に置き換えています。フランスでは、広域スペクトル殺虫剤を施用する前に文書化されたスカウティングが義務付けられており、従来の数量の15%~20%が狭域スペクトル製品へとシフトしています[1]出典:フランス農業省、「エコスキーム2025」、agriculture.gouv.fr。ドイツは2025年にIPM準拠製品の登録件数が二桁増加を記録し、製剤パイプラインがインセンティブ構造に沿って再編されていることを確認しました。オランダはIPM義務を観賞植物にまで拡大し、栽培者がセンサー駆動型病害モデルを採用することを促し、収量損失なしに散布回数を約4分の1削減しました。イタリアとスペインは断片化した普及ネットワークが展開を遅らせているため若干の遅れを伴いながら追随していますが、両市場とも2シーズン以内に実質的な需要変動が見込まれています。この促進要因は選択的化学品とデジタル意思決定ツールへの需要を大幅に増加させる一方、広域スペクトルのコモディティ殺虫剤の数量を抑制しています。

不耕起農法の急増

ヨーロッパ作物保護化学品市場全体で、栽培者が土壌健全性インセンティブと軽油節約を追求する中、2025年に低耕起・不耕起の採用が8%増加しました。ドイツでは320万ヘクタールが不耕起農法で管理されています。この方法では土壌反転が行われないため、雑草の種子が上層土に残留することが多く、効果的な防除のために残留除草剤の施用量が20%~30%高くなる必要があります。同様のパターンが東ヨーロッパでも観察されており、ポーランドとウクライナは合計で約40万ヘクタールの不耕起農地を追加しました。この拡大により、未耕起の播種床を効果的に管理するための地域の除草剤需要が6%~8%増加しました[2]出典:ヨーロッパ不耕起農業連盟、「ヨーロッパにおける不耕起農業」、ecaf.org。地中海沿岸の農場は浅い土壌が急速に乾燥するため農業上の利点が限られており、遅れをとっています。耕起の削減は土壌病害リスクも高め、緩慢な出芽期に苗を保護するメタラキシルおよびフルジオキソニル種子コーティング剤の使用拡大を促しています。

気候変動による病害虫圧力

2020年から2025年にかけての平均冬季気温の1.2℃上昇により、病害虫の休眠期間が短縮され、世代数が増加し、ヨーロッパ作物保護化学品市場における殺虫剤販売の構造的な追い風となっています[3]出典:ヨーロッパ環境機関、「農業への気候変動の影響」、eea.europa.eu。フランスでは2025年に穀物でのアブラムシの世代数が歴史的な2世代から3世代に増加し、計画外の晩期ピレスロイド散布が行われ、ヘクタール当たりの支出が増加しました。ドイツのキャベツステムノミハムシは現在4週間早く活性化しており、部分的な禁止にもかかわらずネオニコチノイド代替品への需要が倍増しています。スペインとイタリアのオリーブミバエの生存率も、穏やかな冬が自然死亡率を低下させたことで増加し、有機リン系農薬とスピノサドの再使用が促されています。北緯地域での12月を通じたナメクジ活動の延長により、軟体動物駆除剤の施用頻度が増加し、リン酸第二鉄ベイトの成長軌道を強化しています。

東ヨーロッパにおける穀物作付面積の増加

安定した輸出回廊と干ばつ耐性作物計画に支えられ、ウクライナは2026年収穫向けの冬小麦面積を520万ヘクタールに拡大し、2025年比で9%増加しました。ポーランドの記録的な1,340万トンの収穫とともに、この動向は同地域が主要な世界的小麦供給国として回復していることを示しています。ルーマニアは2025/26年シーズンに欧州連合(EU)の大麦輸出をリードする見込みであり、15万ヘクタールの栽培拡大に牽引されています。この成長により、ペンディメタリンやフルフェナセットなどの特殊な除草剤への需要が増加しました。農業省のデータによると、この傾向は夏作物に対する気候耐性の代替として冬穀物へのシフトを示しています。西部の作付面積は上限に達しており、東部の成長が唯一の実質的な面積拡大手段となっています。この促進要因は価格感応的かつ循環的ですが、中東からの強い穀物需要により少なくとも2027年まではヘクタール数が高水準を維持するはずです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要有効成分の迅速な禁止 | -0.7% | EU全域;フランス、ドイツ、オランダで最も積極的 | 短期(2年以内) |

| 化学品の登録・評価・認可・制限(REACH)に基づく登録コストの増大 | -0.4% | ドイツ、フランス、オランダが最も高い負担 | 中期(2~4年) |

| ビーガンおよびオーガニック消費者ロビーの拡大 | -0.3% | イギリス、オランダ、ドイツがリード | 長期(4年以上) |

| グレー輸入による偽造農薬の浸透 | -0.2% | ポーランド、ルーマニア、ブルガリアが流入拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要有効成分の迅速な禁止

欧州連合(EU)の義務的農薬削減目標が2024年に撤回された後、農場から食卓まで(Farm to Fork)の目標はインセンティブベースのイノベーションに焦点を移しました。2026年1月に発効したオランダのグルホシネート禁止は、ジャガイモの枯凋処理に混乱をもたらし、機械的な茎葉除去への移行を余儀なくさせました。この移行には、オランダ食品消費者製品安全局(NVWA)のベンチマークに基づき、ヘクタール当たり最大125ユーロ(147.7米ドル)の追加運営コストが発生します。対照的に、南ヨーロッパの規制当局はより長い移行期間を設けていますが、スーパーマーケットが主導する持続可能性義務が法的期限前に製品を棚から撤去することで段階的廃止を加速させています。この規制シフトは、欧州連合の厳格な更新サイクルの下で新化学品の収益ウィンドウが縮小し続ける中、グローバルサプライヤーに製剤再開発投資の加速を迫っています。

化学品の登録・評価・認可・制限(REACH)に基づく登録コストの増大

化学品の登録・評価・認可・制限(REACH)への準拠には1分子当たり800万ユーロから1,200万ユーロ(850万米ドルから1,270万米ドル)が必要であり、この支出が中小企業を新規有効成分の上市から締め出しています。規制当局が多種・多世代データを要求するため、生態毒性学研究が現在ドシエコストの60%を占めており、フランスは2025年に平均審査サイクルを36ヶ月に延長しました。オランダは追加の花粉媒介者リスク評価を義務付けており、さらに160万米ドルから210万米ドルが加算され、実行可能な候補が絞られ、ヨーロッパ全体で年間わずか3件から5件の新規有効成分の承認数に低下しています。大手イノベーターはこの負担を吸収できますが、主要作物を優先しており、マイナー用途が十分にサービスを受けられず、栽培者が抵抗性の蓄積にさらされています。このボトルネックは禁止された有効成分の代替化学品の開発を遅らせ、撤退政策の影響を複合的に悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤のリーダーシップと軟体動物駆除剤の勢い

除草剤は2025年の機能別収益の35.4%を占め、ヨーロッパ作物保護化学品市場において最大のセグメントとしての地位を確固たるものにしました。穀物・シリアルへの依存により、グリホサート、ペンディメタリン、フルフェナセットが農業慣行の中核を担い続けており、特にドイツ、フランス、ポーランドでは合計使用量が地域全体の半分以上を占めています。軟体動物駆除剤は低い基盤から出発しているものの、フランスとイギリス全域で湿潤な冬が長引くことでナメクジ圧力が高まり、CAGR4.4%で最も急成長しているカテゴリーです。雑草とナメクジの防除要件の拡大する格差により、フォーミュレーターは除草剤の研究開発を維持しながら、新興の軟体動物駆除剤需要を取り込むためにリン酸第二鉄の生産を同時に拡大することを余儀なくされています。

殺虫剤と殺菌剤が主要セグメントを補完しており、殺菌剤は北部穀物でのセプトリアおよびさび病の発生増加から恩恵を受けています。ネオニコチノイド禁止により種子処理量が減少したため殺虫剤需要は低下していますが、野菜用ピレスロイド散布は安定を維持しています。殺線虫剤はニッチなセグメントを代表しますが、土壌病害虫が高い経済的リスクをもたらす施設園芸やジャガイモ輪作において安定した価値を維持しています。規制上の精査は不均一であり、殺菌剤と除草剤は最も厳しい再承認スケジュールに直面し、製剤再開発コストを押し上げていますが、ヨーロッパ作物保護化学品市場全体の支出を引き続き支えています。

施用方法別:葉面散布の優位性と種子処理の上昇

葉面散布は2025年収益の47.8%を提供し、大規模な穀物・油糧種子システムにおける広域殺菌剤・除草剤プログラムへの歴史的な依存を反映しています。ドイツとフランスだけで葉面散布量のほぼ半分を占め、施用のピークは病害防除のための4月から6月と、出芽前雑草管理のための9月頃です。種子処理は2031年にかけてCAGR3.5%で拡大しており、単一の登録で病害虫抑制と活力向上の両方を提供する殺虫剤・コーティング剤の複合製剤により、プレミアム価格獲得の機会が生まれています。

土壌灌注と化学灌漑は専門的な用途にとどまり、オランダとイタリアの温室セクターに集中しており、インライン注入が均一性を向上させながら労働コストを削減しています。臭化メチルの段階的廃止と1,3-ジクロロプロペンへの規制強化により供給が制限されているため、燻蒸は縮小しています。持続可能な使用指令は種子処理や化学灌漑などの閉鎖系施用方法を優先し、成長軌道を強化しています。すべてのカテゴリーにわたり、人工知能(AI)プラットフォームがタイミングと用量を精緻化するにつれて施用方法の選択はますますアルゴリズム主導となり、デジタル意思決定ツールがヨーロッパ作物保護化学品市場に深く組み込まれています。

作物タイプ別:広域耕作穀物が需要を支え、特殊作物が価値を牽引

穀物・シリアルは2025年のヨーロッパ作物保護化学品市場シェアの60.7%を占め、主要な収益の柱としての役割を強調しています。この優位性は、ドイツ、フランス、ポーランド、ウクライナにわたる約2,800万ヘクタールの小麦、大麦、トウモロコシを反映しており、全体的な使用量削減への政策圧力にもかかわらず、平均施用量はヘクタール当たり有効成分2.8キログラムに近づいています。芝生・観賞用途ははるかに小さな基盤から出発していますが、自治体が農薬不使用公園の義務を満たすために全地球測位システム(GPS)誘導スポット散布を採用するにつれて、2026年から2031年にかけてCAGR3.6%で拡大すると予測されており、セグメント構成の中で最も速いペースです。イギリスの地方議会だけで2025年に4,500万ポンド(5,700万米ドル)を機器改修に充て、公共緑地の視覚的基準を維持しながら除草剤の総量を大幅に削減しました。

豆類・油糧種子は中間的な位置にあり、フランスとドイツの菜種・ひまわり畑での集約的な春季除草剤プログラムが速発性雑草に対する株立ちを確保しています。果物・野菜はスペインとイタリアの温室トマト、ピーマン、キュウリが持続的に高い病害・害虫圧力にさらされ、繰り返しの殺菌剤・殺虫剤処理を促すため、プレミアム価格を維持しています。テンサイや綿花などの商業作物はヨーロッパ作物保護化学品市場規模のごく一部を占めるにすぎませんが、ネオニコチノイド種子処理禁止により、それらの栽培者は病害虫防除を維持するためにより頻繁な葉面ピレスロイド散布へと移行しています。すべてのマイナー作物について、欧州連合の総合的病害虫管理指令が作物固有の行動計画を適用しており、高付加価値園芸の小売業者残留基準はしばしば法的最大値を超え、規制当局と購買者の両方を満足させる低リスクオプションの開発をフォーミュレーターに迫っています。

地域分析

ドイツは2025年収益の21.4%を生み出し、ヨーロッパ作物保護化学品市場において最高の国別シェアを占めました。集約的な穀物、油糧種子、テンサイの輪作により、ヘクタール当たり平均2.6キログラムの有効成分の除草剤・殺菌剤負荷が生じており、精密散布機への補助金がコモディティ有効成分からより高いマージンを持つ選択的製剤へと数量をシフトさせ始めています。フランスはエコスキーム支払いが総合的病害虫管理の採用を促進し、プレミアム選択的化学品への需要を加速させることで、2031年にかけてCAGR4.8%と予測される最も急成長している市場です。この構造的シフトは、有効成分の総量が規制上限に直面する中でもヘクタール当たりの支出を引き上げ、政策の逆風にもかかわらずフランスを地域平均を上回る成長に位置付けています。

スペインとイタリアは温室野菜を中心に一桁台中盤の成長を示しており、病害圧力が殺菌剤の使用強度を高めています。イギリスはブレグジット後も欧州連合(EU)基準との規制整合性を維持し、穀物殺菌剤の負荷をヘクタール当たり1.9キログラム近辺で安定させています。オランダは温室園芸が露地作物の10倍から15倍のエネルギーをヘクタール当たりに消費するため、その土地面積を超えた存在感を示しており、ウクライナの回復は輸出回廊の安定性とインフラ修復に依存しています。ロシアはデータが限られているため不透明ですが、南部州での作付面積の増加が除草剤需要を支えている可能性が高く、制裁による供給制約が独自の地域ダイナミクスを生み出しています。

東ヨーロッパの作付面積拡大と西ヨーロッパの精密農業採用が共同でヨーロッパ作物保護化学品市場を上昇させています。ドイツの農地基盤は成熟していますが、人工知能(AI)誘導施用がプレミアム製品を優先するにつれてヘクタール当たりの支出が増加する可能性があります。フランスの有機転換は逆風となりますが、デジタル販売の増加が数量損失を上回ると予想されています。南部地域は年間を通じた農産物需要を満たすために温室園芸が拡大するにつれて殺菌剤集約的であり続けるでしょう。規制執行の地域的収束は2028年から2029年に予定されており、加盟国全体で製品ポートフォリオとコンプライアンスコストをさらに調和させます。

競合環境

上位5社は2025年のヨーロッパ作物保護化学品市場販売において合計で過半数のシェアを保有しており、中程度に集中したヨーロッパ作物保護化学品市場を示しています。Syngenta Group Co., Ltd.とBayer AGは、社内デジタル農業アドバイザリープラットフォームと幅広い合成ポートフォリオを組み合わせることで栽培者のロイヤルティを確保し、このブロックを支え続けています。両社は価格競争が激化する中でもマージンを守るため、コモディティ有効成分から精密対応除草剤やマイクロカプセル化殺菌剤へとリソースを振り向けました。高コストの化学品の登録・評価・認可・制限(REACH)ドシエに資金を投じる能力により、登録パイプラインの最前線に立ち続け、小規模な競合他社に対するスケールメリットを維持しています。

上位層の外では、BASF SE、Corteva Inc.、FMC Corporationが種子処理能力の拡大、制御放出型殺虫剤、超低容量穀物殺菌剤を通じて競争上の地位を強化しています。UPL LimitedやNufarm Limitedなどのアジャイルな特許切れプレーヤーは、ブランド品より20%~30%低い価格でグルホシネートとクロルピリホスのギャップを埋めることで2025年に足場を拡大し、Albaughは独自のアジュバントを使用してジェネリック除草剤を不耕起システム向けのプレミムコパックに変換しました。Kwizda Agroのような特殊フォーミュレーターはドローン対応製剤で丘陵地のブドウ園をターゲットにし、Sipcam Oxonは穀物・油糧種子向けに複数の作用機序を束ねたシーズン通しの抵抗性ローテーションパックを販売しています。Helm AGのような物流仲介業者は断片化した東ヨーロッパの需要を集約し、ディーラーマージンを圧縮して二次サプライヤーのリーチを拡大しています。

成長の勢いは企業階層を横断する3つのレバーにかかっています。第一に、デジタル処方ツールとドローン分析がイギリスの小麦とフランスのトウモロコシで成果ベースの契約を可能にし、収益モデルを販売リットルから防除保証へとシフトさせています。第二に、有効成分の迅速な禁止によって生じた緊急使用承認が一時的な供給ウィンドウを開き、機動力のあるフォーミュレーターが既存企業が完全な登録を完了する前に活用できます。第三に、Zhejiang Wynca Chemical Group Co., Ltd.のような垂直統合メーカーが低コスト合成を活用してグリホサートとピレスロイドで既存企業より最大25%低い価格を設定し、予算に敏感な東ヨーロッパでシェアを拡大しています。これらの戦略を総合すると、イノベーターと機動力のあるジェネリックメーカーの両方が2031年まで競争バランスを再形成し続けることが示唆されます。

ヨーロッパ作物保護化学品産業リーダー

Bayer AG

BASF SE

Corteva, Inc.

FMC Corporation

Syngenta Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ADAMAとBASF SEは、ADAMAの新規殺菌剤フルメチルスルホリムであるGilboaの戦略的共同開発・商業化契約を締結し、2027年にグレートブリテンでの小麦への最初の上市、2029年までにヨーロッパ全域への展開を目指しています。

- 2025年3月:FMC CorporationとBayer AGは、FMCのIsoflex有効成分グループ13除草剤を欧州連合とグレートブリテンに導入する契約を締結し、2027年に欧州連合(EU)登録が確保された後、3,000万ヘクタールの冬穀物における抵抗性イネ科雑草をターゲットとしています。

- 2025年1月:Corteva Agroscienceは、イギリスの穀物輪作においてアニュアルメドウグラス、ライグラス、ブロムの防除を強化するために2つの主要なイネ科雑草有効成分を組み合わせた出芽後除草剤Broadway Ultraを発表しました。

ヨーロッパ作物保護化学品市場レポートの範囲

作物保護化学品は、農業において作物を損傷し収量を低下させる可能性のある病害虫、病気、雑草、その他の生物を予防、防除、または排除するために使用される化学物質です。雑草防除のための除草剤、害虫管理のための殺虫剤、病害予防のための殺菌剤、および作物の健全性を守り生産性を向上させ一貫した農業生産を確保するために設計されたその他の特殊製剤が含まれます。

ヨーロッパ作物保護化学品市場レポートは、殺菌剤、殺虫剤、除草剤、殺線虫剤、軟体動物駆除剤などの主要機能にわたる市場の包括的な分析を提供します。さらに、葉面散布、種子処理、土壌処理、化学灌漑、燻蒸を含む施用方法別、および穀物・シリアル、豆類・油糧種子、果物・野菜、商業作物、芝生・観賞作物を含む作物タイプ別に市場を検討します。地理的には、ドイツ、フランス、スペイン、ロシア、イタリア、イギリス、オランダ、ウクライナ、その他のヨーロッパ全体のトレンドを評価します。市場予測は米ドルでの金額とメートルトンでの数量で提示されます。

| 殺菌剤 |

| 殺虫剤 |

| 除草剤 |

| 殺線虫剤 |

| 軟体動物駆除剤 |

| 葉面散布 |

| 種子処理 |

| 土壌処理 |

| 化学灌漑 |

| 燻蒸 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| 商業作物 |

| 芝生・観賞 |

| ドイツ |

| フランス |

| スペイン |

| ロシア |

| イタリア |

| イギリス |

| オランダ |

| ウクライナ |

| その他のヨーロッパ |

| 機能別 | 殺菌剤 |

| 殺虫剤 | |

| 除草剤 | |

| 殺線虫剤 | |

| 軟体動物駆除剤 | |

| 施用方法別 | 葉面散布 |

| 種子処理 | |

| 土壌処理 | |

| 化学灌漑 | |

| 燻蒸 | |

| 作物タイプ別 | 穀物・シリアル |

| 豆類・油糧種子 | |

| 果物・野菜 | |

| 商業作物 | |

| 芝生・観賞 | |

| 地域別 | ドイツ |

| フランス | |

| スペイン | |

| ロシア | |

| イタリア | |

| イギリス | |

| オランダ | |

| ウクライナ | |

| その他のヨーロッパ |

市場の定義

- 機能 - 作物保護化学品は、害虫(昆虫、真菌、雑草、線虫、軟体動物を含む)が作物に損害を与えるのを防除または予防し、作物収量を保護するために施用されます。

- 施用方法 - 葉面散布、種子処理、土壌処理、化学灌漑、燻蒸は、作物保護化学品が作物に施用される様々な施用方法です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 化学灌漑 | 化学灌漑は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に損害を与える害虫、雑草、植物病害、その他を含む様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために作物保護化学品をガス状で施用することです。 |

| ベイト | ベイトとは、病害虫を誘引し、毒殺を含む様々な方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌病原体と戦います。病害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行型殺菌剤 | 浸透移行型殺菌剤は植物に吸収され、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の苗が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に農地に施用して雑草を防除します。 |

| 有効成分 | 有効成分は、農薬製品中で病害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連問題についてのリーダーシップを提供します。 |

| アメリカ雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により土壌病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する国家的なガイダンスを提供します。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム