英国作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

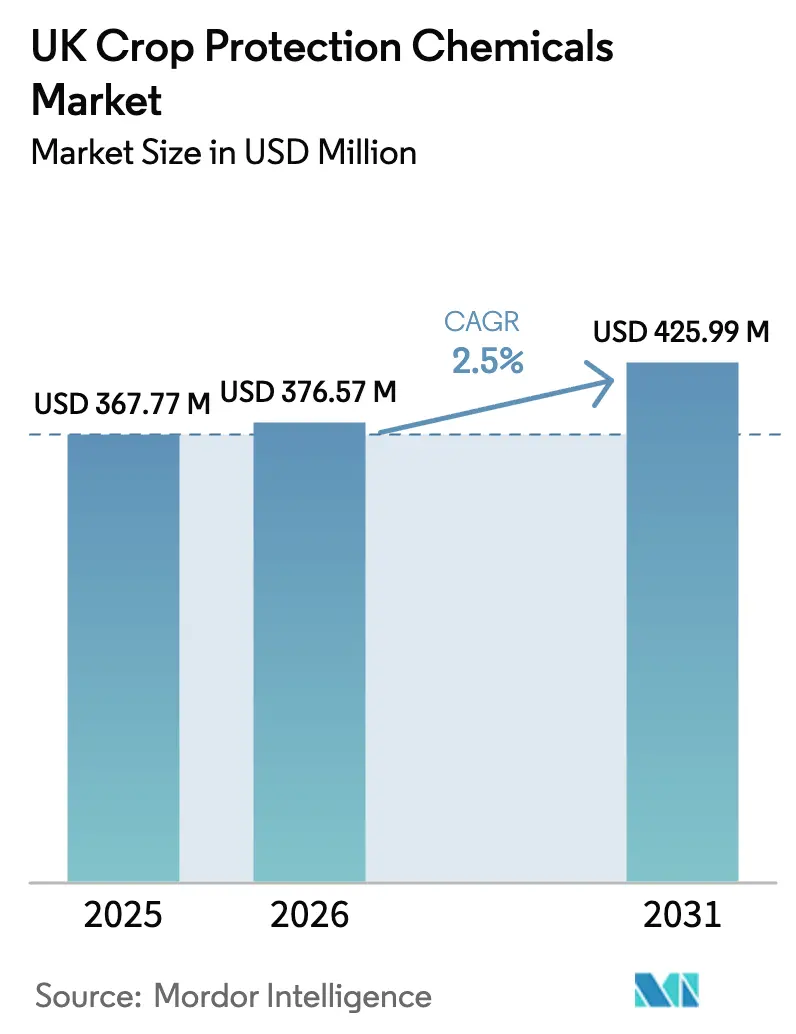

| 基準年の市場規模 (2025) | 367.77 百万米ドル |

| 市場規模 (2026) | 376.57 百万米ドル |

| 市場規模 (2031) | 425.99 百万米ドル |

| 成長率 (2026 - 2031) | 2.50% CAGR |

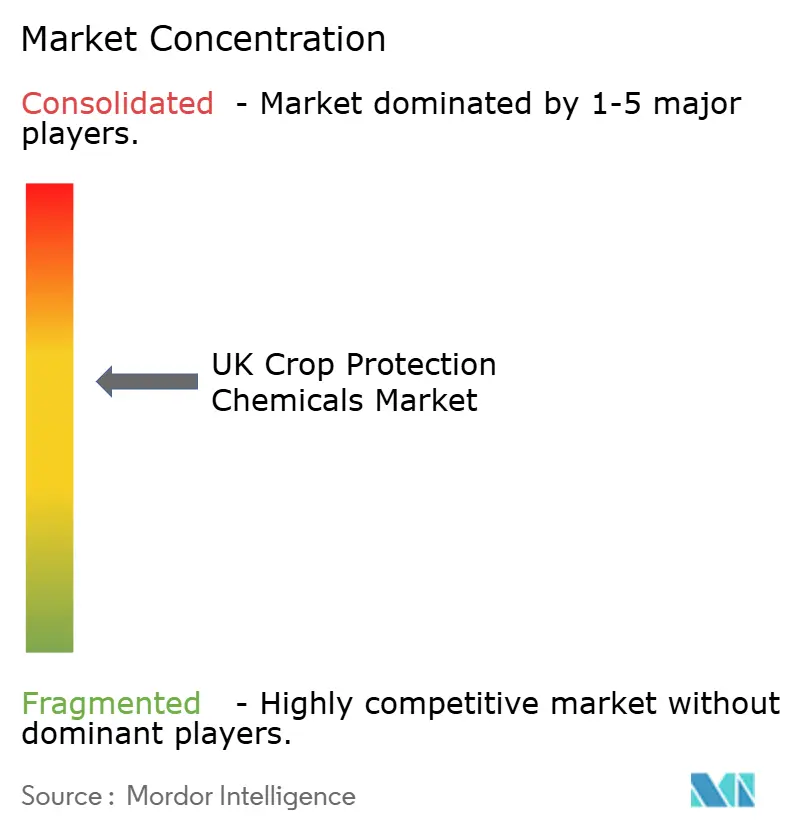

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国作物保護化学品市場分析

英国作物保護化学品市場規模は2025年に3億6,777万米ドルと評価され、2026年の3億7,657万米ドルから2031年には4億2,599万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは2.50%です。この緩やかな成長ペースは、より厳格な国家削減目標と、湿潤な春によって促進される菌類・害虫の蔓延継続との間の不安定なバランスを反映しています。ブレグジット後の特許切れ分子の承認迅速化により、政府の2025年国家行動計画が2030年までに農薬負荷指標のすべての指標を10%削減するよう求めている中でも、生産者のコスト上昇が抑制されています [1]出典:英国政府、「英国農薬国家行動計画2025」、gov.uk。需要は、施用量を抑制しながらヘクタール当たりの平均支出を引き上げるプレミアムな耐性打破活性成分およびデジタル圃場スカウティングサービスへとシフトしています。一方、グリホサートの段階的廃止および2027年末までのネオニコチノイド緊急承認の最終的な終了に関連する主要な規制リスクが、次世代代替品の上市ウィンドウを圧縮しています。

主要レポートの要点

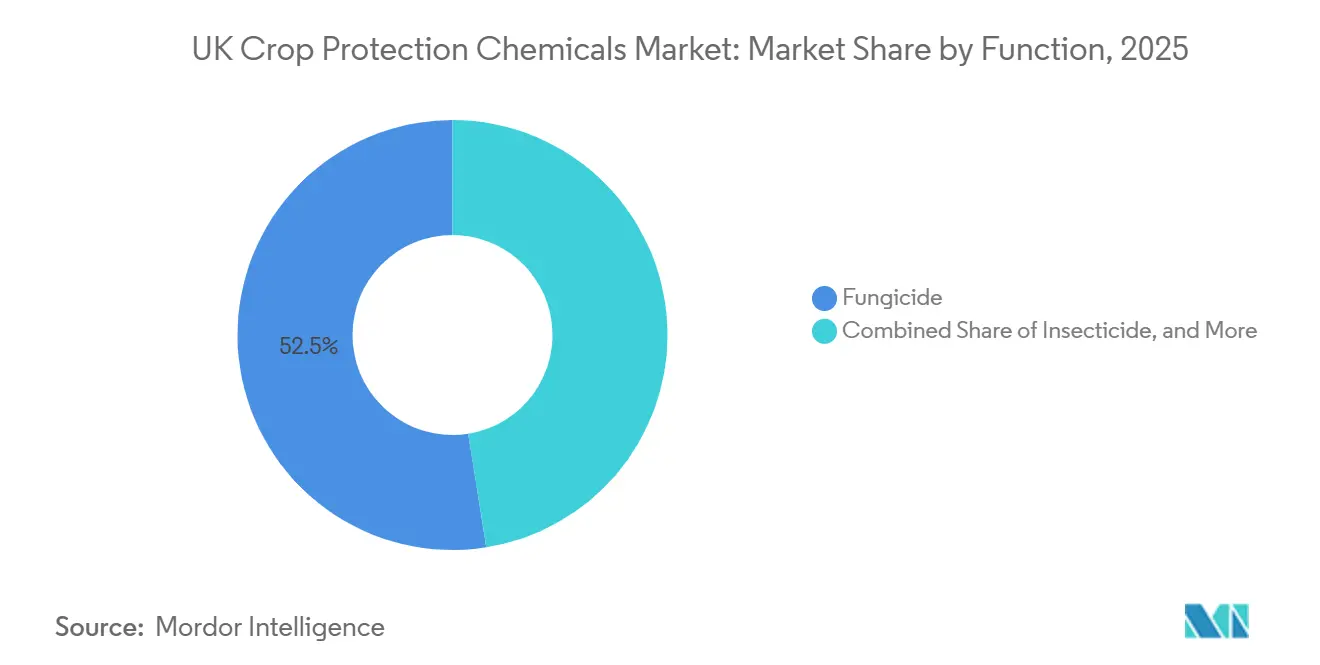

- 機能別では、殺菌剤が2025年の英国作物保護化学品市場シェアの52.5%をリードし、軟体動物駆除剤は2031年にかけてCAGR 5.3%で成長すると予測されています。

- 施用方法別では、葉面散布処理が2025年の英国作物保護化学品市場規模の48.7%を占め、土壌処理が2026年~2031年にかけてCAGR 2.9%で最も急速に成長する施用方法です。

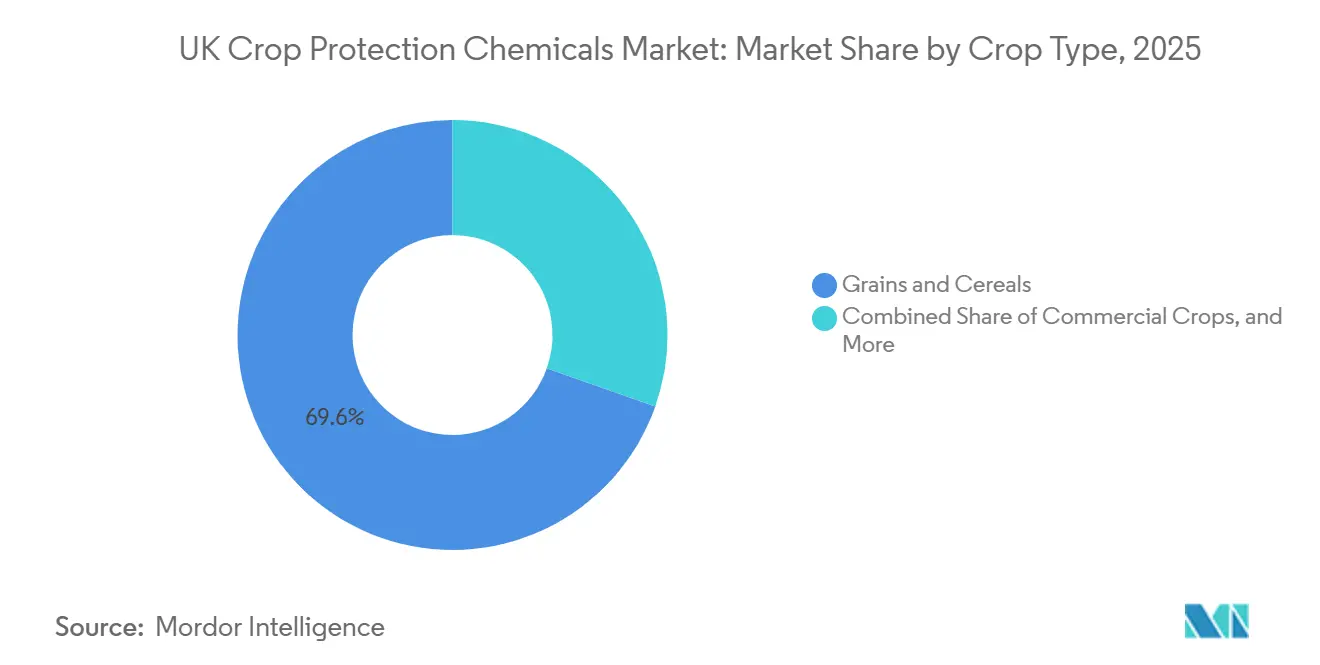

- 作物タイプ別では、穀物・シリアルが2025年の支出の69.6%を占め、2031年にかけてCAGR 2.7%で拡大すると予測されています。

- 市場集中度は中程度であり、Bayer AG、Syngenta Group、BASF SE、Corteva Agriscience、Nufarm Limitedが2025年の市場シェアの大部分を集合的に保有しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国作物保護化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐性管理プログラムの増加 | +0.3% | イースト・アングリアおよびヨークシャーのシリアル地帯 | 中期(2~4年) |

| ブレグジット後の研究開発税額控除の急増による国内イノベーションの促進 | +0.2% | サウス・イーストおよびイースト・オブ・イングランド | 長期(4年以上) |

| 大規模耕作農場におけるデジタルスカウティングプラットフォームの採用拡大 | +0.3% | イースト・アングリア、リンカンシャー、ヨークシャー | 中期(2~4年) |

| 湿潤な春による穀物菌類病の発生率増加 | +0.3% | 西部および北部の小麦地帯 | 短期(2年以内) |

| 特許切れ分子登録の拡大 | +0.2% | 全国 | 中期(2~4年) |

| 殺菌剤残留物の低減に連動したカーボンクレジットプレミアムの出現 | +0.1% | イースト・アングリアおよびミッドランドのパイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐性管理プログラムの増加

複数の高使用作用機序における有効性の低下により、農業・園芸開発委員会(AHDB)は2028年まで継続する13万6,000米ドル(10万7,500英ポンド)のモニタリングプロジェクトへの資金提供を行っています [2]出典:農業・園芸開発委員会、「殺菌剤耐性モニタリング契約」、ahdb.org.uk。キャベツ茎ノミハムシは現在広範なピレスロイド耐性を示しており、菜種油生産者は薬剤を輪番使用し、より高価な活性成分を購入せざるを得ない状況です。Corteva AgroscienceのInatreqおよび類似のマルチサイト殺菌剤は、耐性管理のアドバイスを製品ラベルに組み込み、処理ヘクタール数が横ばいになる中でもヘクタール当たりの支出を引き上げています。耐性データが更新申請書類に直接反映されるため、製剤メーカーはシングルサイトジェネリックよりもプレミアム混合剤を位置付ける商業的インセンティブを得ています。このダイナミクスが英国作物保護化学品市場の成長を支えています。2028年までの継続的な資金提供により、輪番規律を強化する継続的なエビデンスベースが確保されます。

ブレグジット後の研究開発税額控除の急増による国内イノベーションの促進

英国の作物保護化学品イノベーション環境は、ブレグジット後の研究開発税額控除改革によって著しく再形成されています。政府は「高付加価値」の国内イノベーションを重点化する取り組みの中で、様々な制度を統合しました。この戦略的転換は、申請件数の総数が前年比26%急減するという事態と同時期に起きています [3]出典:英国政府、「法人税研究開発控除」、gov.uk。Bayer AGのCropKeyハブは現在、10年前の3倍の初期段階の作用機序を記録しており、FMC Corporationは2025年7月に簡素化されたグレートブリテン経路を使用してFundatis除草剤を登録しました。UPL LimitedやNufarm Limitedなどの中堅企業も、ジェネリックおよび付加価値混合剤を市場に投入するために税額控除を活用し、多国籍企業とのイノベーションギャップを縮小しています。長期的には、遺伝子技術法の二次立法が、化学物質使用量の削減に役立つ補完的なゲノム編集形質への道を開きます。

大規模耕作農場におけるデジタルスカウティングプラットフォームの採用拡大

2024年に導入されたBayer AGのMagicTrap(キャベツ茎ノミハムシおよびポレンビートルの閾値をモニタリングするために設計された画像認識デバイス)は、害虫防除の実践をカレンダーベースの散布からリアルタイムの閾値ベースの意思決定へと転換させました。イースト・アングリアの大規模農場では、収量を損なうことなく殺虫剤費用が大幅に削減されたと報告されています。小売チェーンは農薬残留物の削減に対して好意的に反応しており、2024年に最大残留基準値(MRL)を超えるサンプルの事例を強調したレッドトラクター監査の結果と一致しています。中期的には、この動向により散布量が安定化する一方、プレミアム活性成分とバンドルされたサービスサブスクリプション収益が増加し、英国作物保護化学品市場全体の成長に貢献すると予測されています。

特許切れ分子登録の拡大

グレートブリテンの自律性により、ジェネリック製品の承認プロセスが加速し、Nufarm Limitedのグリホサート360およびUPL LimitedのZidua除草剤の迅速な承認が可能になりました。近年の供給混乱によりグリホサート価格が大幅に上昇しましたが、ジェネリックは小売マージンを抑制し、予想される段階的廃止に先立って製品の入手可能性を確保する上で重要な役割を果たしています。より手頃な代替品の導入により、コスト意識の高い耕作単位での採用が促進され、今後数年間の英国作物保護化学品市場の成長に貢献しています。ただし、グリホサートが完全に段階的廃止された後はこれらの恩恵が低下すると予測されており、この成長要因の一時的な性質が強調されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリホサートおよびネオニコチノイドの段階的廃止の加速 | -0.6% | 全国 | 短期(2年以内) |

| 有機転換中の農地面積の急速な増加 | -0.2% | スコットランドおよびサウス・ウェスト・イングランド | 中期(2~4年) |

| 農薬予算を制限する再生農業スキームへの農家の参加 | -0.3% | イースト・アングリアおよびミッドランド | 中期(2~4年) |

| 小売チェーンにおける厳格なレッドトラクター残留物監査 | -0.2% | 全国のスーパーマーケットサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有機転換中の農地面積の急速な増加

英国の有機農業は2024年に50万3,000ヘクタールに達し、安定した消費者プレミアムと政策インセンティブに支えられ、2023年から1.0%増加しました [4]出典:英国政府、"有機農業統計2024:英国、" gov.uk。スコットランドとサウス・ウェスト・イングランドが新規申請者の大部分を占めており、主にプレミアム飼料および食品契約によって牽引されています。しかし、転換規則により最長3年間は合成化学物質の使用が禁止されており、これらのヘクタールが実質的に作物保護化学品市場の対象市場から除外され、市場全体の成長が制約されています。

小売チェーンにおける厳格なレッドトラクター残留物監査

2024年に実施された残留物検査により、確立された最大残留基準値を超えるサンプルの一部が特定されました。この発見により、スーパーマーケットはより厳格な調達方針を施行し、収穫前インターバルの包括的な文書化を要求するようになりました。さらに、コープのデータによると、英国の農産物サンプルの相当な割合に検出可能な残留物が含まれており、公衆の懸念と精査が強まっています。これに対応して、生産者は施用量を下げるか、残留物レベルが低下する活性成分を選択することで慣行を変更しています。これらの調整により成長率がわずかに低下しており、果物・野菜の薬剤において最大の影響が観察されています。ただし、穀物・シリアルも小売業者からの同様の圧力にますますさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:病害圧力の中での殺菌剤アンカー市場

殺菌剤は最大のセグメントであり、2025年の英国作物保護化学品市場シェアの52.5%を占めており、小麦における葉枯病菌(セプトリア・トリティシ)の絶え間ない脅威およびテンサイのウイルス黄化病への緊急対応を反映しています。国家行動計画(NAP)が活性成分の負荷上限を厳格化しているものの、BASF SEのRevystar XEなどのマルチサイト混合剤が耐性菌株に対抗することで需要を維持しています。生産者はまた、湿潤な春の条件下でこれらの組み合わせが提供する延長された治癒ウィンドウを評価しています。数量規律があっても、ヘクタール当たりの高い支出により殺菌剤の価値成長は英国作物保護化学品市場全体を上回っています。

軟体動物駆除剤は、温暖な冬と湿潤な秋がナメクジの個体数を増加させることから、2031年にかけてCAGR 5.3%で最も急速な成長を示すと予測されています。リン酸第二鉄およびメタアルデヒド製品は、文化的対策が不十分な場合の総合的病害虫管理において重要なニッチを担っています。製剤メーカーはナメクジ粒剤と農場レベルの気象ダッシュボードを組み合わせており、ピーク移動期間を示すこのアプローチはサービスプレミアムを生み出しています。この差別化された成長軌跡は、英国作物保護化学品市場内で気候変動による害虫急増に対処するニッチ活性成分の機会を強調しています。

施用方法別:葉面散布が優位を保ちながら土壌処理が台頭

葉面散布は最大の施用方法であり、数百万ヘクタールの穀物における出芽後の雑草・病害防除における中心的な役割から、2025年の英国作物保護化学品市場規模の収益の48.7%を維持しています。しかし、小売残留物監査と変動する気象条件により、生産者は散布回数の総数を削減するよう圧力を受けています。その結果、製剤メーカーは低用量でより長い保護を提供する浸透移行性製品によって差別化を図り、英国作物保護化学品市場内での葉面散布収益を安定させています。

土壌処理は2031年にかけてCAGR 2.9%で拡大すると予測されており、施用方法の中で最も急速な成長を示します。これは、出芽前除草剤および種子施用殺菌剤が季節の早い段階での防除介入を可能にするためです。生産者は降雨が圃場へのアクセスを制限する前に防除を確立できる能力を評価しており、出芽前分野のジェネリックが参入コストを下げています。Corteva AgroscienceのYmpactおよびBayer AGのBroadway Ultraはこのシフトを例示しており、土壌・種子ベースの技術が葉面散布の削減から失われた一部の数量を吸収する方法を示しています。かんがい施用は主に高付加価値の園芸作物に使用される限定的な慣行であり、点滴・ピボット灌漑システムにより殺菌剤および殺線虫剤の精密施用が可能です。燻蒸は最小のセグメントであり、臭化メチルおよび1,3-ジクロロプロペンに関する規制上の制限により制約されています。残りの需要は、土壌伝染性病原体の存在が関連コストと複雑さを正当化するジャガイモおよびイチゴ栽培に集中しています。

作物タイプ別:シリアルが成長を支えながら多様化が出現

穀物・シリアルは最大の作物タイプであり、2025年の英国作物保護化学品市場シェアの69.6%を占め、2031年にかけてCAGR 2.7%で成長しており、小麦・大麦輪作に充てられた広大な面積を反映しています。葉枯病菌(セプトリア・トリティシ)の発生により殺菌剤プログラムが堅調に維持される一方、除草剤の輪番はグリホサートからより高価だが適合する代替品へと移行しており、穀物・シリアルが英国作物保護化学品市場の収益の根幹として位置付けられています。大麦栽培は麦芽および家畜飼料への安定した需要から引き続き恩恵を受けており、持続可能農業インセンティブが投入量の削減を促進している中でも殺菌剤および除草剤の使用を支えています。

豆類・油糧種子は第2位の作物セグメントを構成しています。菜種油の作付面積は、キャベツ茎ノミハムシの蔓延やピレスロイド耐性などの課題により、ピーク水準から減少しています。Bayer AGは2024年6月にMagicTrap自動害虫モニタリングシステムを導入し、生産者がピレスロイド代替品のタイミングを最適化し、不必要な施用を最小化して残留リスクを低減するのに役立てています。果物・野菜は作物セグメントの中で小さなシェアを占めていますが、小売チェーンの残留基準を満たすために必要な集中的な殺菌剤・殺虫剤プログラムにより、ヘクタール当たりの支出が高くなっています。テンサイやジャガイモなどの商業作物は、2024年にウイルス黄化病の発生率が増加するなど、重大な病害虫圧力にさらされています。しかし、ネオニコチノイドおよび燻蒸剤に関する規制上の制限により、利用可能な病害虫防除オプションが制限されています。

地理的分析

イースト・アングリアやリンカンシャーなどの東部耕作中心地は、小麦・大麦・菜種油の密集した輪作により、英国作物保護化学品市場の最大シェアを占めています。この地域の生産者はBayer AGのMagicTrapおよび類似のデジタルツールのアーリーアダプターであり、殺虫剤の散布回数を削減し、プレミアム混合剤の高い単価と削減された数量のバランスを取っています。ジェネリックグリホサートおよびZidua登録により、コスト意識が高いながらも高投入のこれらの郡でのコスト支出がさらに抑制されています。

ヨークシャー、ノース・イースト、ミッドランドの一部では、連続した湿潤な春が葉枯病菌(セプトリア・トリティシ)およびラムラリア疫病の流行を促進した後、殺菌剤の使用が強化されました。農業・園芸開発委員会(AHDB)の耐性追跡契約は、地域の病原体圧力が国家登録優先事項にどのように影響するかを示しています。同時に、ミッドランドのカーボンクレジットパイロット事業では、殺菌剤負荷の低減に対して生産者に報酬を与えており、短い移動距離内で異なる支出パターンを生み出しています。

スコットランド、北アイルランド、ウェールズ、サウス・ウェスト・イングランドは、有機転換率の高さと混合農業の多さから、集合的に農薬使用強度が低い傾向にあります。スコットランド政府によると、2024年にスコットランドでは10万5,000ヘクタールが完全有機農業で耕作されており、2023年から1.4%、2018年から26%増加しており、化学物質需要を実質的に制限しています [5]出典:スコットランド政府、"スコットランドの有機農業:2024年、" gov.scot。沿岸部および高地の微気候もナメクジの活動を促進しており、西部の郡での平均以上の軟体動物駆除剤需要予測を説明しています。グリホサートの撤退が全国的に加速するにつれ、最小耕起システムに依存する地域は最も急峻な再整備コストに直面しており、この要因により支出が統合的な機械的・化学的パッケージへとシフトする可能性があります。

競合環境

市場は中程度の集中度を示しており、上位5社であるBayer AG、Syngenta Group、BASF SE、Corteva Agriscience、Nufarm Limitedが2025年の市場シェアの大部分を集合的に保有しています。Bayer AG、Syngenta Group、BASF SE、Corteva Agriscience、FMC Corporationは2025年の登録の大部分を管理し、より厳格なデータ要件にもかかわらずパイプラインを維持するために、経済的資源、技術、および業務効率ライセンスへのアクセスのために組織を活用しました。Bayer AGのクロップサイエンス部門は、新しい作用機序とサステナビリティ連動型価格設定を活用して数量の逆風を相殺することで、2029年までに20%台中盤のEBITDAマージン目標を掲げています。Syngentaは2024年の発売を通じて芝生・観賞植物分野での存在感を深め、広大な作物以外でのヘクタール当たりマージンの向上を目指しています。

ブレグジット後のジェネリック経路により、UPL LimitedおよびNufarm Limitedのための空間が開かれ、両社は価格敏感なセグメントでシェアを獲得した低価格グリホサートおよびZidua代替品を提供しました。これらの挑戦者は、レッドトラクター散布機認証規則に合わせるために、イージーコネクトキャップなどの利便性包装とコモディティ活性成分を組み合わせています。Certis Belchim B.V. (Mitsui & Co., Ltd.)やNichino Europe Co., Ltd.などの中堅専門企業は、共同マーケティング協定とニッチ活性成分を活用して、園芸・アメニティ市場での存在感を高めています。

すべての階層にわたる焦点はデジタル統合です。Corteva AgroscienceのInatreqスチュワードシップアプリは、規制主導の負荷上限が販売リットル数を制限する中でも、バンドルサービスがどのように粘着性を高め、マージンを守るかを示しています。ネオニコチノイドとグリホサートの2027年の退出が近づくにつれ、既存企業は代替除草剤ラベルの確保を急いでおり、新規参入者はより迅速なジェネリック審査がイノベーションギャップを縮小することを期待しています。適応に失敗すると、スーパーマーケットの残留物監査がすでに低パフォーマンスの活性成分ポートフォリオを圧迫しているため、過大なリスクを負うことになります。

英国作物保護化学品産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Limited

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:BASF SEとADAMAは、欧州の穀物生産者(英国を含む)向けに設計された広域スペクトル殺菌剤であるGilboa(フルメチルスルホリム)を共同開発・商業化するための戦略的パートナーシップを締結しました。この協力関係は、ADAMAのFRACグループ32活性成分とBASF SEの開発専門知識および市場プレゼンスを統合しています。

- 2025年7月:FMC Corporationは、冬小麦および冬大麦への施用を目的として、Isoflex活性成分を搭載したFundatis除草剤のグレートブリテンでの登録を取得しました。Isoflex活性成分は穀物用の新しい除草剤であり、除草剤耐性行動委員会(HRAC)によってグループ13除草剤に分類されています。

- 2025年4月:Syngenta Groupは、英国ハダーズフィールドに先進的な製造施設を開設しました。ハダーズフィールドプラントとして知られるこの施設は、革新的な作物保護製品であるPLINAZOLIN(イソキサゾリン系殺虫剤)の大規模生産に特化しています。この取り組みは、農薬耐性害虫という世界的な課題に対処するためのより効果的な農業ソリューションの提供を目指しています。

- 2025年2月:ADAMAは英国で3つの新しい殺菌剤合剤を導入しました。各製品にはプロチオコナゾールという活性成分が含まれており、2つの製剤はADAMAの独自のAsorbital™製剤技術も使用して、主要な穀物および菜種油病害に対するより迅速な保護を提供しています。

英国作物保護化学品市場レポートの範囲

作物保護化学品(農薬とも呼ばれる)は、農業において作物を害虫、病害、雑草から保護するために使用される物質です。これらの化学品は、栄養素を競合したり害を与えたりする生物を防除、排除、または抑止することにより、作物収量を保全し農産物の品質を確保する上で重要な役割を果たしています。

英国作物保護化学品市場レポートは、機能別(殺菌剤、除草剤、殺虫剤、軟体動物駆除剤、殺線虫剤)、施用方法別(かんがい施用、葉面散布、燻蒸、種子処理、土壌処理)、作物タイプ別(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞植物)に区分されています。市場予測は米ドルでの金額および メートルトンでの数量で提供されます。

| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物駆除剤 |

| 殺線虫剤 |

| かんがい施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞植物 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 軟体動物駆除剤 | |

| 殺線虫剤 | |

| 施用方法別 | かんがい施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞植物 |

市場の定義

- 機能 - 作物保護化学品は、害虫(昆虫、菌類、雑草、線虫、軟体動物を含む)が作物に損害を与えるのを防除または防止し、作物収量を保護するために施用されます。

- 施用方法 - 葉面散布、種子処理、土壌処理、かんがい施用、燻蒸は、作物保護化学品が作物に施用される様々な施用方法です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞植物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤かんがい施用 | 除草剤かんがい施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| かんがい施用 | かんがい施用は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に損害を与える害虫、雑草、植物病害などの様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤とは、害虫を誘引し、毒殺などの様々な方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と戦います。害虫(菌類)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 活性成分 | 活性成分は、害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体活性成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌伝染性病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵略的生物委員会が所有するオーストラリア雑草戦略は、雑草管理に関する国家的なガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム