HVDC伝送システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.62 十億米ドル |

| 市場規模 (2031) | 22.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.98% CAGR |

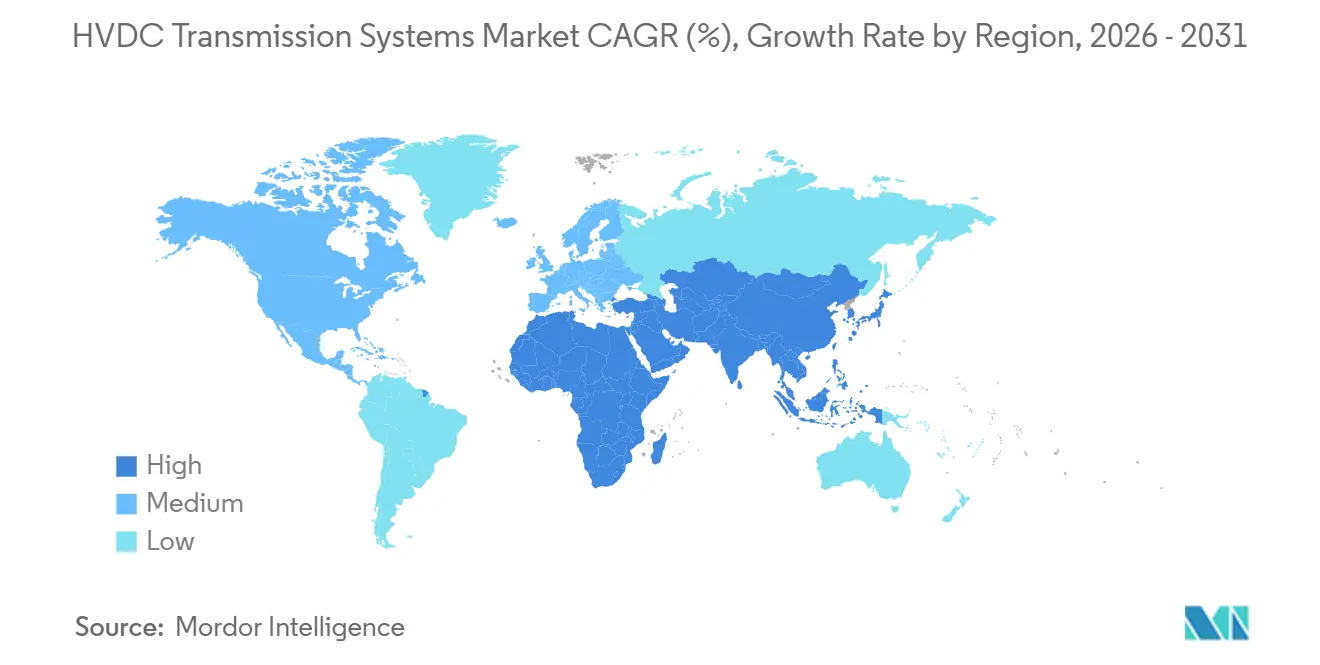

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHVDC伝送システム市場分析

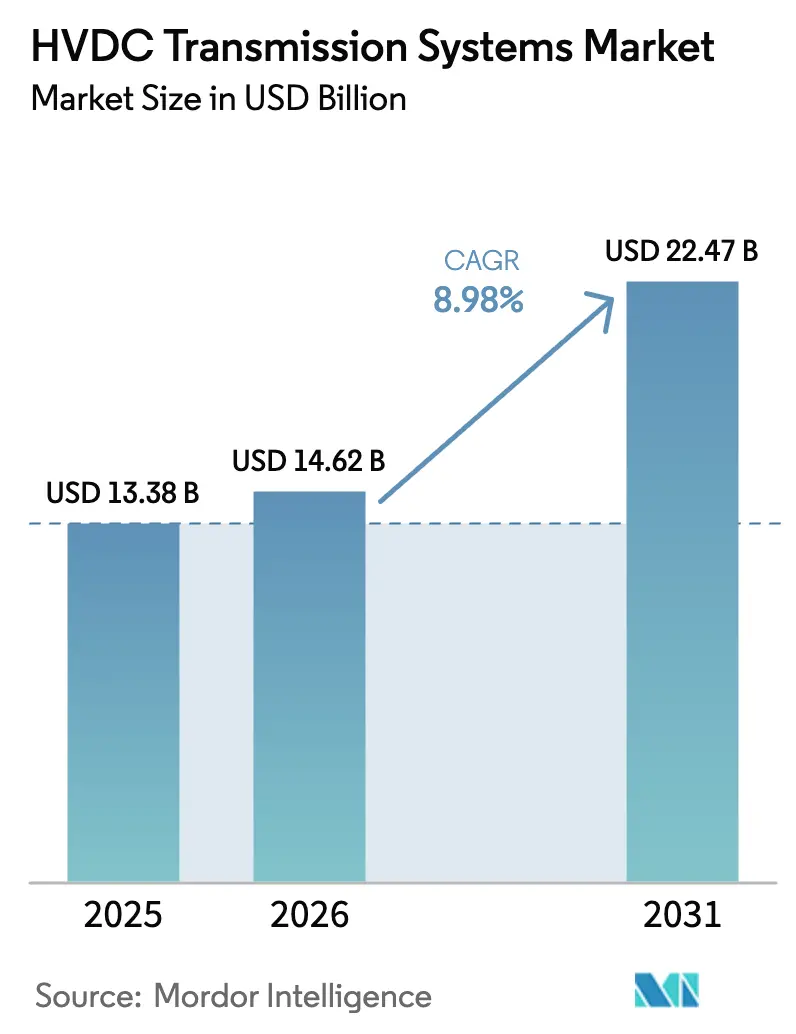

HVDC伝送システム市場規模は、2025年の133億8,000万米ドルから2026年には146億2,000万米ドルに成長し、2026年~2031年の8.98%のCAGRで2031年までに224億7,000万米ドルに達すると予測されています。

洋上風力輸出ケーブルへの旺盛な設備投資、アジアにおける超高電圧回廊、北米・欧州における系統強化プログラムがこの進展を牽引しています。開発事業者は、同期調相機なしで無効電力を注入・吸収できる電圧型変換器(VSC)方式をますます好むようになっており、設置面積と生涯運転コストの両方を削減しています。変換器メーカーも電子機器の更新サイクルを活用しており、6.5kV IGBTを使用したモジュラーマルチレベル変換器(MMC)ステーションは高調波歪みを1%未満に低減し、より厳格な系統規程への準拠を可能にしています。一方、ケーブルサプライヤーは海底ルートが架空回廊を上回るペースで記録的な受注を積み上げており、洋上風力の新規1GWごとに通常±525kV XLPEケーブルが最大120km消費されます。もう一つの牽引力は、現代の再生可能エネルギー導入目標をもはや満たせなくなった1960年代の老朽交流送電線の更新です。

主要レポートのポイント

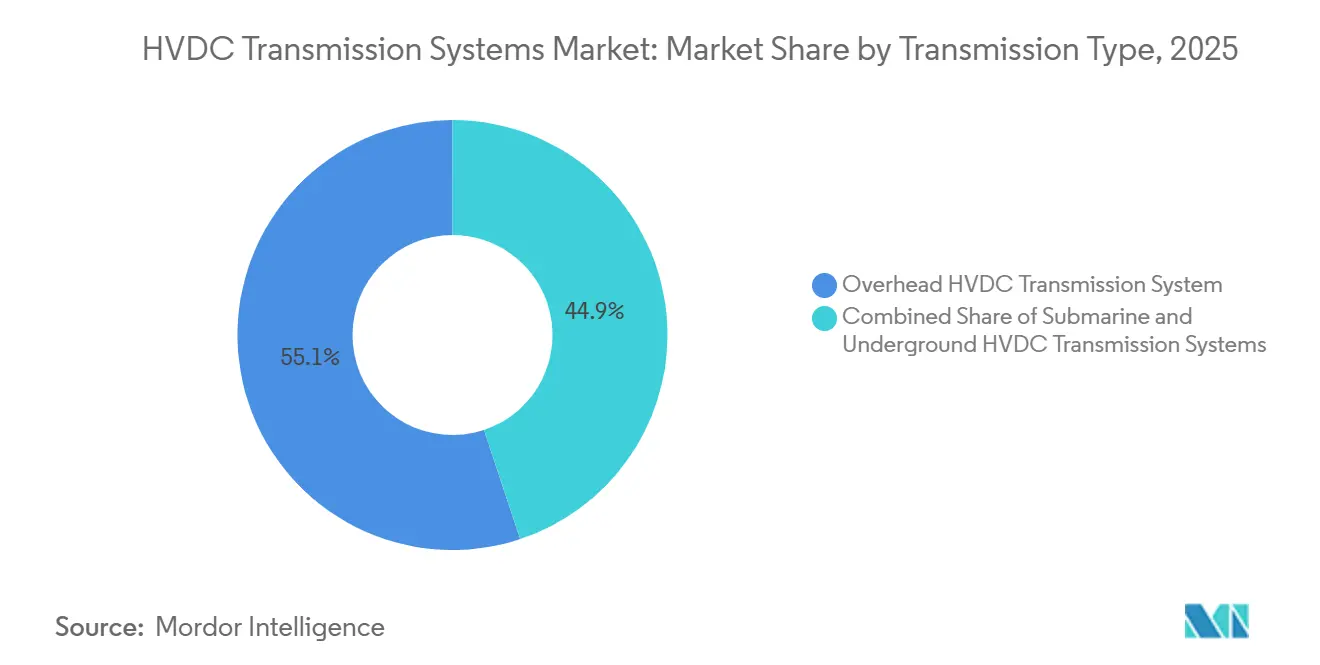

- 伝送タイプ別では、架空システムが2025年のHVDC伝送システム市場シェアの55.1%を占め、一方で海底方式は2031年までに11.3%のCAGRで拡大すると予測されています。

- コンポーネント別では、変換器ステーションが2025年に53.5%の収益を獲得し、付属品カテゴリーは2031年まで10.1%のCAGRで拡大しています。

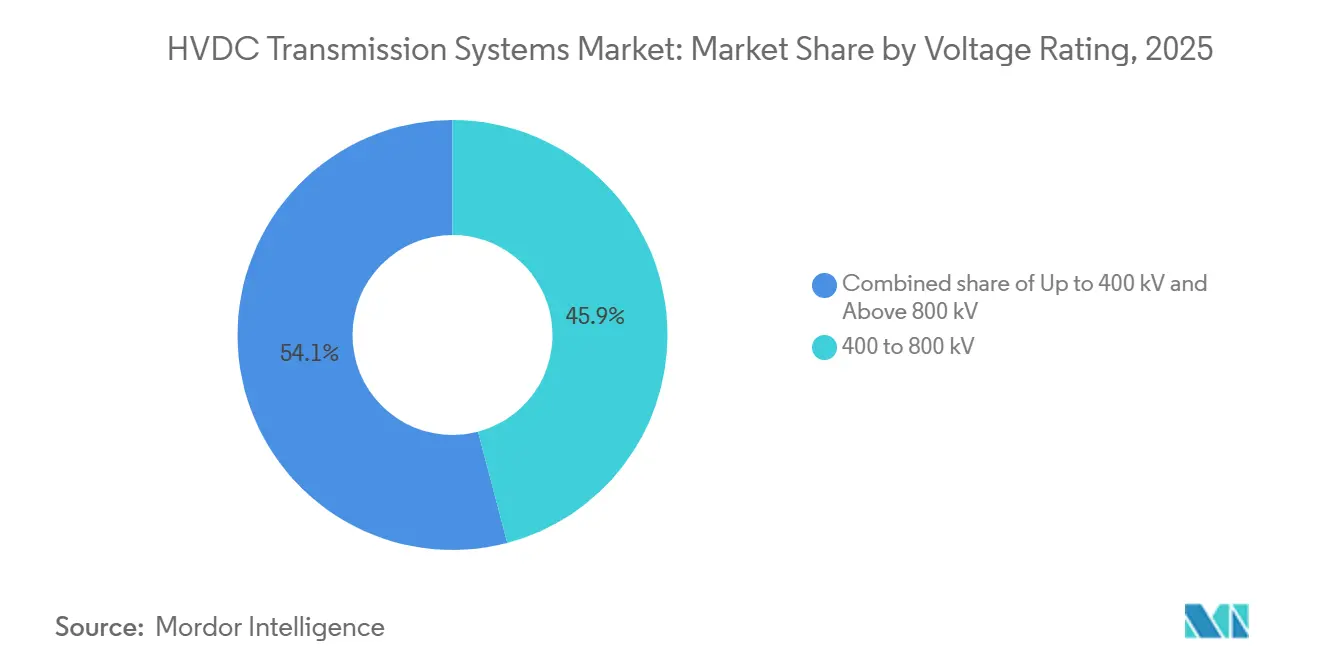

- 電圧定格別では、400kV~800kVクラスが2025年の設置件数の45.9%を占め、800kV超のクラスは2031年までに11.6%のCAGRを記録すると予想されています。

- 地域別では、アジア太平洋が2025年の収益の41.6%を占め、2031年まで9.9%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHVDC伝送システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギー発電の統合拡大 | +2.1% | アジア太平洋(中国、インド)、欧州(北海洋上風力)、北米(大西洋岸洋上風力)に集中したグローバル | 中期(2~4年) |

| 老朽化した系統と送配電再投資サイクル | +1.8% | 北米・欧州、オーストラリアおよび一部のラテンアメリカ市場(ブラジル、アルゼンチン)への波及 | 長期(4年以上) |

| 長距離・大容量相互接続の必要性 | +1.6% | アジア太平洋コア(中国の西東回廊、インドの再生可能エネルギーゾーン)、ASEAN越境、中東GCC系統 | 中期(2~4年) |

| 洋上石油・ガス資産の電化 | +0.9% | 北海(ノルウェー、英国)、中東(サウジアラビア、UAE)、東南アジア(マレーシア、インドネシア) | 中期(2~4年) |

| マルチベンダー洋上風力HVDCハブ | +1.2% | 欧州(北海風力発電ハブ、TenneT DCオーバーレイ)、アジア太平洋(台湾、日本の浮体式風力)、北米(アトランティック・ショアーズ) | 長期(4年以上) |

| 防衛上重要な孤立電力回廊 | +0.5% | 戦略的島嶼領土(台湾、日本、オーストラリア)での早期採用を伴う国家レベル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー発電の統合拡大

電力会社は、変動性再生可能エネルギーが地域の負荷吸収能力を上回るにつれて出力抑制を緩和するためにHVDC回廊を導入しています。中国の砂漠基地には1,200億ワット(120GW)の風力・太陽光が集積していますが、地域需要が吸収できるのは出力の30%未満にとどまっています。±800kVの甘粛-浙江連系線は現在、2,383kmにわたって80億ワット(8GW)を3.2%の損失で送電しており、これは750kV交流ルートの約半分です。洋上風力では、VSCプラットフォームが交流輸出が非経済的となる沿岸40km超の電力を輸出しており、3,600MWのドッガーバンクプロジェクトが2024年にこのモデルを実証しました。英国、インド、ドイツは現在、5GW超の再生可能エネルギーゾーンにHVDCを義務付けており、新規プロジェクトの承認を加速させています。各国の規制当局はますます合成慣性の供給を規定するようになっており、50ミリ秒以内に電力を変調できるMMC変換器が有利となっています。これらの要因により、再生可能エネルギーの統合は2031年までのHVDC伝送システム市場の最大の牽引力となっています。[1]インド中央電力庁、「再生可能エネルギー排出ガイドライン」、ceaindia.gov.in

老朽化した系統と送配電再投資サイクル

北米・欧州の電力会社は、既存の用地内で容量を倍増させるために1960年代の交流送電線をHVDCに置き換えています。米国エネルギー省は2025年に、混雑した345kV連系線を迂回するHVDC回廊向けに25億米ドルを確保しました。[2]米国エネルギー省、「送電促進プログラム資金調達」、energy.govドイツのズードリンクは架空交流から地中±525kV HVDCに再設計され、15年間の地域住民の反対を解消し、2028年の運用開始日を確保しました。ブラジルのフルナスはリオ・マデイラ双極線にモジュラーマルチレベル変換器を追加し、新規導体なしで送電容量を10億ワット(1GW)増強しました。変換器ステーションはGWあたり1億5,000万米ドルから3億米ドルのコストがかかりますが、長期にわたる環境審査に直面するさらに高コストな並行交流建設を先送りします。その結果、再投資サイクルは少なくとも今後10年間はHVDC伝送システム市場を支え続けるでしょう。

長距離・大容量相互接続の必要性

架空送電線が600kmを超えるか、海底ルートが50kmを超えると、経済的な電力配分においてHVDCが有利になります。中国の白鶴灘-江蘇±800kV連系線は2,087kmにわたり、80億ワット(8GW)の水力発電を送電し、年間2,800万tCO₂を排出する石炭発電を代替しています。ASEANの1,400kmのラオス-タイ-マレーシア-シンガポール回廊は2030年までに30億ワット(3GW)を送電する計画です。オーストラリアの1,500MWマリナスリンクは、交流の調査で3本の並行ケーブルと12億豪ドル以上の無効電力補償プラットフォームが必要であることが示されたためHVDCを選択しました。双方向潮流能力は、紅海を越えて季節的なピークを均衡させる30億ワット(3GW)のサウジアラビア-エジプト連系線も支えています。これらの事例は、長距離回廊がHVDC伝送システム市場を拡大し続けていることを示しています。

洋上石油・ガス資産の電化

規制当局は、北海だけで年間最大2,000万tCO₂を排出するガスタービンで稼働する洋上設備に対して炭素価格圧力をかけています。ノルウェーは現在、すべての新規油田に対して陸上電力供給の評価を義務付けており、ヨハン・スヴェルドラップ、ヨハン・カストベルグ、スノーレをカバーする4億5,000万ワット(450MW)のHVDC受注を促しています。サウジアラムコは2025年にマルジャンおよびベリー複合施設向けに2件の3億ワット(300MW)VSC連系線を続けて発注し、随伴ガスを石油化学原料として活用できるようにしました。経済性は1トンあたり90ユーロを超える炭素価格に依存しており、その水準では回避された排出量が15年間の油田寿命にわたって変換器の資本コストを相殺します。マレーシアのような炭素価格が低い体制においても、事業者は将来の規制に備えてヘッジするためにフィジビリティスタディを開始しています。このようなプロジェクトは、HVDC伝送システム市場に特化しているが拡大しているニッチを加えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期資本と許認可のハードル | -1.4% | 北米(NEPA審査)、欧州(越境承認)、ラテンアメリカ(資金調達制約)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 分散型・需要家側発電の成長 | -0.7% | 北米、欧州、オーストラリア(屋根置き太陽光の普及)、インドおよび東南アジアへの新興の影響 | 中期(2~4年) |

| XLPEおよびMI HVDCケーブルコアのグローバル不足 | -1.1% | 欧州(Prysmian、Nexans、NKTの生産ライン)に集中したサプライチェーンのボトルネックを伴うグローバル | 短期(2年以内) |

| マルチベンダーMT-HVDCの相互運用性標準の欠如 | -0.6% | 欧州(北海ハブ)、アジア太平洋(中国-ASEAN相互接続)、北米(洋上風力メッシュ系統) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本と許認可のハードル

変換器ステーションは同等の交流変電所よりもMWあたり50%~70%高コストであり、許認可はしばしば4年を超えます。1,250MWのシャンプレーン・ハドソン・パワー・エクスプレスは14年の承認を要し、コストが22億米ドルから39億米ドルに膨らみました。ドイツのズードリンクは規制当局が義務付けた27回のルート変更の後、予算が100億ユーロの3倍に膨れ上がりました。新興市場の開発事業者はより高い資金調達コストに直面しており、ブラジルのベロモンテ線は商業銀行が通貨リスクを敬遠したため、BNDESからの70%の債務引受けが必要でした。[3]BNDES、「ベロモンテ送電資金調達」、bndes.gov.br

分散型・需要家側発電の成長

屋根置き太陽光と家庭用蓄電池はピーク時の需要を減少させ、成熟した経済圏における大規模送電の利用率の根拠を弱めています。カリフォルニア州の需要家側太陽光は2025年に180億ワット(18GW)に達し、ユーティリティ規模の再生可能エネルギーの24億kWhの出力抑制を強いられ、アリゾナ州との計画中のHVDC連系線を先送りしました。[4]カリフォルニアISO、「2025年年次出力抑制レポート」、caiso.comオーストラリアの家庭用蓄電池設置件数は2025年に40%増加し、提案されていた相互接続線の10億ワット(1GW)の格下げを促しました。ドイツでも同様のトレンドにより、規制当局がウルトラネットHVDC回廊に疑問を呈しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

伝送タイプ別:海底ケーブルが架空の成長を上回る

架空回廊は2025年のHVDC伝送システム市場シェアの55.1%を占めました。長距離陸上送電において最低コストの選択肢であり続けており、中国の±800kV送電線は1,000kmあたり1kWhあたり0.012米ドルで電力を供給し、同等の交流レートを約40%下回っています。しかし、環境への反対と都市密度が新規架空建設を遅らせています。ドイツはズードリンクを35%のコストプレミアムで地中化し、10年間の訴訟を回避しました。

海底連系線は2026年から2031年の間に11.3%のCAGRで成長すると予測されており、伝送タイプの中で最も速い成長率です。北海だけの洋上風力パイプラインは1GWあたり60km~120kmの輸出ケーブルを必要とし、PrysmianとNexansの工場は2029年まで受注が埋まっています。地中HVDCは両者の中間に位置し、架空の用地取得が克服できない反対に直面する場合に通常選択されます。イタリアの1,000MWティレニアンリンクはユネスコ遺産を保護するために35%のプレミアムを受け入れました。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:変換器ステーションが支配、付属品が加速

変換器ステーションは2025年の収益の53.5%を獲得しました。これはVSC容量の1GWごとに400~600個のIGBTサブモジュールが必要で、GWあたり合計1億5,000万米ドル~3億米ドルに達する可能性があるためです。ケーブル収益は2位にランクされていますが、XLPEの押出成形のボトルネックが現在、2031年までのケーブル成長を8.5%のCAGRに制限しています。

付属品、制御システム、直流遮断器、サイバーセキュリティモジュールは、新興のメッシュ系統により10.1%のCAGRで上昇するでしょう。Hitachi Energyのハイブリッド遮断器は2ミリ秒で16kAを遮断し、北海プロジェクト向けにすでに60ユニットの受注を記録しています。

電圧定格別:超高電圧が普及

400kV~800kVバンドの設備が2025年の導入件数の45.9%を占めました。±525kV VSC連系線は半導体損失と管理可能な変換器コストのバランスをとり、洋上風力輸出のデフォルトの選択肢となっています。800kV超の超高電圧システムは2026年から2031年の間に11.6%のCAGRで成長し、中国の±1,100kV回廊が3,000kmにわたって120億ワット(12GW)を7%未満の損失で送電することが牽引します。

400kV未満の連系線は洋上プラットフォームの電化などのニッチな役割を担っており、ノルウェーは2024年以降に合計18億ワット(1.8GW)の±320kVプロジェクト6件を承認しました。各電圧クラスはこのように異なるアプリケーションニーズに対応しており、全体としてHVDC伝送システム市場を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の41.6%を生み出し、2031年まで9.9%のCAGRを記録すると予想されています。国家電網公司は2025年に白鶴灘-江蘇および白鶴灘-浙江の160億ワット(16GW)送電線を運用開始し、東海岸の石炭消費を年間3,500万トン削減しました。インドのフェーズII緑のエネルギー回廊は、1,830kmのライガル-プガルール連系線と3件の州内プロジェクトを通じて60億ワット(6GW)を追加し、再生可能エネルギーの出力抑制を2024年の12%から2028年までに3%未満に削減します。ASEANの30億ワット(3GW)電力統合回廊とオーストラリアの15億ワット(1.5GW)マリナスリンクが地域の勢いを裏付けています。

欧州は積極的な洋上義務付けで続いています。TEN-E規制は12海里を超えるすべての風力発電所にHVDCを義務付けており、2024年以降に80億ユーロのケーブルおよび変換器受注を引き起こしています。ドイツのズードリンクとA-ノルト地中プロジェクトは2028年までに80億ワット(8GW)を南方に送電し、褐炭の廃止を可能にします。英国のドッガーバンク輸出ケーブルとイースタンリンク海底ルートがさらに76億ワット(7.6GW)の送電容量を追加します。ノルドリンクとノース・シー・リンクを通じた北欧水力発電のバランシングにより、ノルウェーは2025年に5億ユーロのアービトラージ収益を得ました。

北米は二極化したままです。大西洋洋上風力は放射状のHVDC輸出を必要としていますが、陸上の変換器の許認可に3年かかり、エンパイア・ウィンドが2028年まで遅延しています。12億5,000万ワット(1.25GW)のシャンプレーン・ハドソン・パワー・エクスプレスなどの越境計画は2025年に運用を開始し、カナダの水力発電をニューヨークに供給しています。メキシコのバハ・ソノラ調査とブラジルの長距離回廊が半球の活動を締めくくっています。

競合環境

上位5社の変換器サプライヤーであるHitachi Energy、Siemens Energy、GE Vernova、Mitsubishi Electric、TBEAは合計でグローバル収益の約60%を占めており、地域の競合他社の参入余地を残しています。Hitachi EnergyはVSC納入でリードしており、設置ベースの40%と60台のハイブリッド直流遮断器の受注を抱えています。Siemens EnergyはIGBT製造の垂直統合を進め、変換器コストを12%削減し、最近のサウジアラビア契約を獲得しています。中国企業は超高電圧LCCプロジェクトを支配し、中国国家開発銀行の優遇融資を活用して東南アジアの入札を獲得しています。

ハイブリッド交直流ソフトウェア協調が白地機会として浮上しています。GE Vernovaのグリッドソフトウェア部門は、デュアルネットワーク全体の電力潮流を均衡させるアルゴリズムの供給を目指しています。Hyosung Heavy IndustriesやLS Cable & Systemなどの中規模プレーヤーは200~400MWの陸上電力供給パッケージをターゲットとし、ティア1のカスタムソリューションを20%下回る価格を提示しています。製品ロードマップは異なる賭けを示しており、Siemensは低コストサブモジュール設計の特許を申請し、中国のサプライヤーは±1,500kV回廊向けの絶縁ブレークスルーに注力しています。

HVDC伝送システム産業のリーダー企業

Siemens Energy AG

Nexans S.A.

Prysmian Group

ABB Ltd (Hitachi Energy)

GE Vernova, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Hitachi Energy Indiaが119億4,300万インドルピーのカーブダー-ナーグプルHVDC受注を獲得し、国内最大の受注となりました。

- 2025年1月:サウジアラビアがビジョン2030インフラ推進の下、500kVプロジェクトの入札を発行しました。

- 2024年6月:LS Cable & Systemが525kV高電圧直流(HVDC)ケーブルの量産を開始しました。このケーブルはTenneT社の20億ワット(2GW)系統接続システム、BalWin4およびLanWin1に使用される予定です。

- 2024年5月:LS Eco Advanced Cablesが英国のタイン港にあるケーブル工場の長期リースを確保しました。同社はイングランド北東部のタイン・リニューアブルズ・キー敷地内の高電圧直流(HVDC)工場に11億9,000万米ドルを投資する計画です。

グローバルHVDC伝送システム市場レポートの調査範囲

高電圧直流(HVDC)電力システムは直流(DC)を使用して大量の電力を長距離にわたって送電します。HVDC送電線は長距離電力送電において交流送電線よりも安価で損失が少ないです。異なる周波数と特性を持つネットワークを接続します。

HVDC伝送システム市場は、伝送タイプ、コンポーネント、電圧定格、地域によってセグメント化されています。伝送タイプ別では、市場は海底、架空、地中のHVDC伝送システムにセグメント化されています。コンポーネント別では、市場は変換器ステーション、伝送媒体、その他(制御システム、変圧器、補助機器を含む)にセグメント化されています。電圧定格別では、市場は400kV以下、400kV~800kV、800kV超にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは各地域内の主要国にわたるグローバルHVDC伝送システム市場の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| 海底HVDC伝送システム |

| 架空HVDC伝送システム |

| 地中HVDC伝送システム |

| 変換器ステーション |

| 伝送媒体(ケーブル) |

| その他(制御・保護システム、無効電力機器、付属品) |

| 400kV以下 |

| 400kV~800kV |

| 800kV超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 伝送タイプ別 | 海底HVDC伝送システム | |

| 架空HVDC伝送システム | ||

| 地中HVDC伝送システム | ||

| コンポーネント別 | 変換器ステーション | |

| 伝送媒体(ケーブル) | ||

| その他(制御・保護システム、無効電力機器、付属品) | ||

| 電圧定格別 | 400kV以下 | |

| 400kV~800kV | ||

| 800kV超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

HVDC伝送システム市場の現在の規模はどのくらいですか?

2026年に146億2,000万米ドルであり、8.98%のCAGRを反映して2031年までに224億7,000万米ドルに達すると予測されています。

HVDC伝送システム市場で最も高いシェアを持つセグメントはどれですか?

架空回廊が2025年に55.1%のシェアでリードしており、主に長距離陸上ルートにおけるキロメートルあたりの低コストによるものです。

最も成長が速い伝送タイプは何ですか?

洋上風力に結びついた海底方式は2026年から2031年の間に11.3%のCAGRで成長すると予測されています。

変換器ステーションが最大の収益貢献者である理由は何ですか?

VSC容量の1GWごとに数百の電力電子モジュールが必要であり、変換器コストをGWあたり1億5,000万米ドル~3億米ドルに押し上げています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋は2031年まで9.9%のCAGRで拡大すると予想されており、中国の超高電圧回廊とインドの緑のエネルギー回廊が牽引しています。

最終更新日: